会计chap6

2022年最新会计科目表

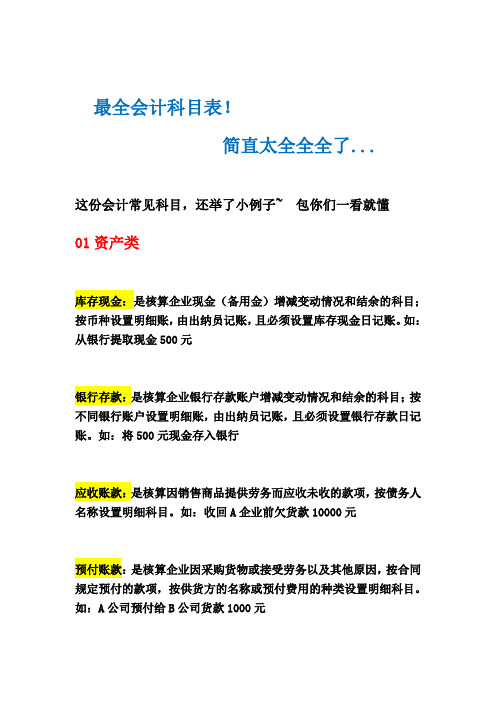

最全会计科目表!简直太全全全了...这份会计常见科目,还举了小例子~ 包你们一看就懂01资产类库存现金:是核算企业现金(备用金)增减变动情况和结余的科目;按币种设置明细账,由出纳员记账,且必须设置库存现金日记账。

如:从银行提取现金500元银行存款:是核算企业银行存款账户增减变动情况和结余的科目;按不同银行账户设置明细账,由出纳员记账,且必须设置银行存款日记账。

如:将500元现金存入银行应收账款:是核算因销售商品提供劳务而应收未收的款项,按债务人名称设置明细科目。

如:收回A企业前欠货款10000元预付账款:是核算企业因采购货物或接受劳务以及其他原因,按合同规定预付的款项,按供货方的名称或预付费用的种类设置明细科目。

如:A公司预付给B公司货款1000元应收票据:是核算企业因销售商品,提供劳务,向客户收取的商业汇票(包括商业承兑汇票、银行承兑汇票);按照票据总类设置明细账。

其他应收款:是核算企业除了应收票据、应收账款以外的其他应收、暂付的款项,包括:预支差旅费、支付押金和应收租金等。

如:企业以银行存款为职工代垫房租费300元坏账准备:是应收账款的备抵账户,企业可能收不回来的账款如:某企业应收账款100,坏账损失率5%在途物资:核算企业购入材料物质,但尚未运达企业或未验收入库,按材料物资的品名、种类设置明细账。

如:某企业采用实际成本法,购入材料一批,价款1000元,材料尚未入库原材料:是核算企业库存材料物资的收、发、存情况的账户,按材料物资的品名、种类设置明细账。

如:购入材料1000元已入库库存商品:是核算企业库存产成品或商品的收、发、存情况的账户,按产品或商品品种、规格设置明细账。

如:产品生产完工,验收入库,结转成本5000元存货跌价准备:是核算企业提取的存货跌价准备(毁损,过时)如:企业提取的存货跌价准备持有至到期投资:核算企业持有至到期投资的价值。

此科目属于资产类科目,应当按照持有至到期投资的类别和品种,分别“成本”、“利息调整”、“应计利息”等进行明细核算长期股权投资:是核算企业对外进行的股权性质的投资,期限在一年以上。

计算机项目管理 缩写全称

AC=Actual Cost实际成本ACAP=Analyst Capabilities分析员能力AEXP=Application Experience应用经验ARR=Accounting Rate of Return会计回报率BAC=Budget At Completion计划预算BACS=Bankers Automated Clearing Scheme银行自动票据结算模式/Bankers Automated Clearing System银行自动结算系统BCWP=Budgeted Cost of Work Performed已执行工作的预算成本BCWS=Budgeted Cost of Work Scheduled已计划工作的预算成本BPR=Business Process Reengineering业务过程再工程BSD=Business System Development业务系统开发BSI=British Standards Institution英国标准协会B2C=Business to ConsumerCCTA=Central Computer and Telecommunications Agency中央计算机和无线电通信总局CMM=Capacity Maturity Models能力成熟度模型COCOMO=Constructive Cost Model构造成本模型COSMIC=Common Software Measurement Consortium通用软件度量协会COTS=Customized Off-The-Shelf Software定制的商用软件CPI=Cost Performance Index成本性能指标CPLX=Product Complexity产品复杂度CPM=Critical Path Method关键路径法CV=Cost Variance成本偏差DATA=Database Size数据库规模DCF=Discounting Cash Flow贴现现金流DOCU=Documentation Match to Life-Cycle Needs文档匹配周期生命需要DSDM=Dynamic Systems Development Method动态系统开发方法EAC=Estimate At Completion完成估计ERD=Entity Relationship Diagram实体关系图ERP=Enterprise Resource Plan企业资源策划系统EV=Earned Value挣值FCIL=Facilities Available设施的可用性FFP=Full Function Point全功能点FLEX=Development Flexibility开发灵活性FP=Function Point功能点ICT=Information Communication Technology信息通信技术IFPUG=International Function Point User Group国际功能点用户组织IRR=Internal Rate of Return内部回报率ISBSG=International Software Benchmarking Standards Group国际软件基准标准用户组ITT=Invitation to Tender生产投标邀请JAD=Joint Application Development联合应用开发KLOC=Kilo Lines Of Code千行代码KPA=Key Process Areas关键过程域LEXP= Programming Language Experience编程语言经验MDA=Model-Driven Architectures模型驱动架构MTBF=Mean Time Between Failure平均故障间隔时间NPD=New Product Developments新产品开发NPV=Net Present Value净现值OCL=Object Constraint Language对象约束语言OGC=Office of Government Commerce英国政府商务办公室PBS=Product Breakdown Structure产品分解结构PCAP=Programmer Capabilities程序员能力PCON=Personnel Continuity人员的连续性PDIF=Platform Difficulty平台难度PERS=Personnel Capability人员的能力PERT=Program Evaluation Review Technique程序评价评审技术PEXP=Platform Experience平台经验PFD=Product Flow Datagram产品流程图PIM=Platform-Independent Model平台无关模型PIR=Post Implementation Review后实施回顾PMAT=Process maturity过程成熟度PREC=Precedentedness有先例PREX=Personnel Experience人员的经验PSM=Platform-Specific Model平台相关模型PV=Planned Value计划价值PVOL=Platform Volatility平台易变性QMS=Quality Management System质量管理体系RAD=Rapid Application Development快速应用开发RCPX=Product Reliability and Complexity产品可靠性和复杂度RELY=Required Software Reliability需要的软件可靠性RESL=Architecture/Risk Resolution构架/风险解决方案RFC=Request For Change变更请求ROI=Return On Investment投资回报率RRL=Risk Reduction Leverage风险缓解效率RUSE/REUSE=Required Reusability需要的可重用性SCED=Schedule Pressure进度压力SITE=Multisite Development多地点开发SLOC=Source Lines Of Code源代码行数SMART=Specific具体/Measureable可度量/Achievable可实现/Relevant相关/Time constrained时间限制SPI=Schedule Performance Index进度性能指标SSADM=Structured Systems Analysis and Design Method结构化系统分析和设计方法STOR=Main Storage Constraint主存限制SV=Schedule Variance进度偏差TCA=Technical Complexity Adjustment技术复杂度调整TEAM=Team Cohesion团队凝聚力TIME=Execution Time Constraint执行时间限制TOOL=Use of Software Tools软件工具的使用TV=Time Variance时间偏差UML=Unified Model Language统一建模语言UFP=Unadjusted Function Points未调整的功能点USDP=Unified Software Development Process统一软件开发过程WBS=Work Breakdown Schedule工作分解结构XP=Extreme Programming极限编程Chapter 1 Introduction--What is software project management? Is it really different from ‘ordinary’ project management?(1.4)--How do you know when a project has been successful? (1.12)--Stakeholders?(1.9)--Some ways of categorizing software projects(1.8)--Activities covered by software project management(1.6)Chapter2 Project Evaluation--Cost-benefit evaluation techniques(2.5 TABLE 2-1 TABLE 2-2 EXERCISE 2.5)--Programme management(2.7)Chap3 Project planning--Step-Wise methods (3.1 FIGURE 3-1)Chap4 Selection of an appropriate project approach--Take account of the characteristics of the system to be developed(4.3.2)--Select an appropriate process model-Waterfall process model(4.6)-prototypes model(4.8)-increment model(4.10)-agile development methods(4.11)Chap5 Software effort estimation--Avoid the dangers of unrealistic estimates--Understand the range of estimating methods that can be used--Estimate projects using a bottom-up approach--Count the function points for a system--Estimate the effort needed to implement software using a procedural programming language--Understand the COCOMO approach to developing effort model※(5.2 5.5 5.6 A procedural code-oriented approach 5.10)Chap6 Activity planning--Produce an activity plan for a project--Estimate the overall duration of a project--Create a critical path and a precedence network for a project※(EXERCISE 6.1 EXERCISE 6.2)Chap7 Risk management--Definition of ‘risk’ and ‘risk management’--Some ways of categorizing risk--Risk management(7.4)-Risk identification – what are the risks to a project?-Risk analysis – which ones are really serious?-Risk planning – what shall we do?-Risk monitoring – has the planning worked?--We will also look at PERT risk and critical chains(7.10 EXERCISE 7.5)Chap8 Resource allocation--How to match the activity plan to available resources--Assess the efficacy of changing the plan to fit the resources--Schedules-Activity schedule - indicating start and completion dates for each activity-Resource schedule - indicating dates when resources are needed and level of resources-Cost schedule- showing the planned accumulative expenditure incurred by the use of resources over time ※(8.2 FIRUGE 8.2 8.9)Chap9 Monitoring and control--Monitor the progress of projects--Assess the risk of slippage--Visualize and assess the state of a project--Revise targets to correct or counteract drift--Control changes to a project’s requirements※(9.7 9.8)Chap10 Contract Management--Follow the stages needed to acquire software from an external supplier--Distinguish between the different types of contract(10.2)--Outline the contents of a contract--Plan the evaluation of a proposal or product(10.3.2 10.3.4)--Administer a contract from its signing until the final acceptance of project※(TABLE 10-1 EXERCISE 10.2 EXERCISE 10.3)Chap13 Software quality--Project control concerns:-errors accumulate with each stage-errors become more expensive to remove the later they are found(13.6)-it is difficult to control the error removal process (e.g. testing)。

管理会计 - chaPPT课件

Manufacturing costs

Nonmanufacturing costs

All Some

Traditional product costing

ABC product costing

ABC does not assign all manufacturing costs to products.

Variable costing doesn’t affect fixed costs ABC affects fixed costs as well as variable

costs.

8-7

Learning Objective 1

Understand activity-based costing and how it differs from a traditional costing

Indirect Costs

Manufacturing

Nonmanufacturing

Manufacturing

Nonmanufacturing

Activities

Cost Objects

8-5

Activity Based Costing (ABC)

ABC is designed to provide managers with

ABC differs from traditional cost accounting in three ways.

Overhead

Manufacturing costs

Nonmanufacturing costs

Traditional product costing

ABC product costing

ABC differs from traditional cost accounting in three ways.

2023cpa会计各会计科目核算步骤

2023年CPA会计的各会计科目核算步骤一、引言在2023年CPA会计考试中,会计科目的核算步骤是考试中的重要内容之一。

了解并掌握各会计科目的核算步骤对于通过考试至关重要。

本文将重点探讨2023年CPA会计各会计科目的核算步骤,并提供深度和广度兼具的探讨,以帮助考生全面理解和掌握这一重要知识点。

二、各会计科目核算步骤的全面评估1.记账凭证的处理在会计核算步骤中,第一步是进行记账凭证的处理。

记账凭证是会计核算的基础,是记录企业经济业务活动的重要工具。

在处理记账凭证时,需要按照会计准则和政策规定进行凭证的填制和审核,确保凭证的准确性和合法性。

2.分录的录入分录是会计核算的重要环节,是将企业经济业务活动按照借贷方向分别记录在会计账户中的过程。

在进行分录的录入时,需要根据实际业务活动进行合理的借贷方分配,并确保分录的准确性和完整性。

3.总账的汇总总账是对各会计科目的账户进行汇总和归纳的重要工具。

在总账的汇总过程中,需要对各会计科目的借贷方发生额进行核算和比对,确保总账的平衡和准确性。

4.资产负债表的编制资产负债表是企业经济状况的综合反映,是对企业资产、负债和所有者权益进行编制和呈现的重要财务报表。

在编制资产负债表时,需要对各会计科目的余额进行合理的分类和归纳,确保资产负债表的完整性和真实性。

5.利润表的编制利润表是企业经济盈利能力的综合反映,是对企业盈利情况进行编制和呈现的重要财务报表。

在编制利润表时,需要对各会计科目的收入和费用进行合理的核算和归纳,确保利润表的真实性和可比性。

6.现金流量表的编制现金流量表是企业现金流量情况的综合反映,是对企业现金收支情况进行编制和呈现的重要财务报表。

在编制现金流量表时,需要对各会计科目的现金流量活动进行记录和归类,确保现金流量表的准确性和可靠性。

三、总结和回顾2023年CPA会计各会计科目的核算步骤涉及到了记账凭证的处理、分录的录入、总账的汇总以及资产负债表、利润表和现金流量表的编制等多个环节。

cpa会计科目分类及明细表-概述说明以及解释

cpa会计科目分类及明细表-概述说明以及解释1.引言1.1 概述在财务会计领域,会计科目的分类和明细表是重要的工具,用于组织和记录企业的财务信息。

CPA(注册会计师)考试中,对于会计科目分类及明细表的理解和掌握是非常重要的一部分。

本文将介绍CPA会计科目的分类以及相关的明细表,探讨其重要性,并展望其未来的发展趋势。

首先,CPA会计科目分类是将各类财务交易和经济业务按照其性质、用途、资金流向等因素进行分门别类的过程。

通常情况下,会计科目可以分为资产类、负债类、所有者权益类、成本类、损益类等几大类。

每个会计科目分类又包含有关的明细科目,如资产类别包括现金、应收账款、存货等。

其次,CPA会计科目明细表是一份详细列出各类会计科目及其对应明细科目的表格或清单。

明细表旨在规范企业的会计核算,确保财务信息的准确性和可比性。

通过完善的明细表,会计人员能够更好地识别和记录财务交易,为企业的管理决策提供重要的依据。

CPA会计科目分类及明细表的重要性不言而喻。

首先,它们为企业建立了一个有序的会计体系,使财务信息更加规范和易于管理。

其次,科目分类和明细表能够反映企业的财务状况和经营成果,为内外部利益相关者提供了全面的财务信息。

再者,科目的分类和明细表可以帮助企业进行成本控制、利润分析和预测,从而提高企业的经营效益。

展望未来,随着信息技术的发展和会计业务的提高,CPA会计科目分类及明细表也将不断演变和发展。

我们可以预见,未来的明细表将更加细化和精确,能够更好地满足企业对财务信息的需求。

同时,相关的智能化会计软件和系统也将不断涌现,为企业的会计核算提供更高效和准确的支持。

综上所述,CPA会计科目分类及明细表在财务会计中扮演着重要的角色。

它们不仅提供了有序和准确的财务信息,还有助于企业的管理决策。

未来,我们有理由相信,会计科目分类及明细表将继续发展和完善,为企业的财务管理提供更多的价值。

1.2 文章结构文章结构部分的内容主要应该介绍整篇文章的组织结构和各个章节的内容概要。

会计基本英语词汇

会计基本英语词汇(是好东西就贴出来了) 会计基本的英语词汇帐户会计系统美国会计协会美国注册会计师协会审计资产负债表簿记现金流量预测内部审计证书管理会计证书注册会计师成本会计外部使用者财务会计财务会计准则委员会财务预测公认会计原则通用目的信息政府会计办公室损益表内部审计师协会管理会计师协会整合性内部审计内部控制结构国内收入署内部使用者管理会计投资回报投资报酬证券交易委员会现金流量表财务状况表税务会计会计等式勾稽关系资产企业个体股本公司成本原则债权人通货紧缩批露费用财务报表筹资活动持续经营假设通货膨涨投资活动负债负现金流量经营活动所有者权益合伙企业正现金流量留存利润收入独资企业清偿能力稳定货币假设股东股东权益门面粉饰财会名词汉英对照表(1)会计与会计理论会计决策人投资人股东债权人财务会计管理会计成本会计私业会计公众会计注册会计师国际会计准则委员会美国注册会计师协会财务会计准则委员会管理会计协会美国会计学会税务稽核署独资企业合伙人企业公司会计目标会计假设会计要素会计原则会计实务过程财务报表财务分析会计主体假设货币计量假设持续经营假设()会计分期假设资产负债业主权益收入费用收益亏损历史成本原则收入实现原则配比原则全面披露原则()客观性原则一致性原则可比性原则重大性原则稳健性原则权责发生制现金收付制财务报告流动资产流动负债长期负债投入资本留存收益------------------------------------------------------------(2)会计循环会计循环会计信息系统帐户会计科目会计分录原始凭证日记帐总分类帐明细分类帐试算平衡现金收款日记帐现金付款日记帐销售日记帐购货日记帐普通日记帐工作底稿调整分录结帐----------------------------------------------------------(3)现金与应收帐款现金银行存款库存现金流动资产偿债基金定额备用金支票()银行对帐单银行存款调节表在途存款在途支票应付凭单应收帐款应收票据起运点交货价目的地交货价商业折扣现金折扣销售退回与折让坏帐费用备抵法备抵坏帐损益表法资产负债表法帐龄分析法直接冲销法带息票据不带息票据出票人本金利息率到期日本票贴现背书拒付费------------------------------------------------------------(4)存货存货商品存货产成品存货在产品存货原材料存货起运地离岸价格目的地抵岸价格寄销寄销人承销人定期盘存购货购货折让和折扣存货盈余或短缺分批认定法加权平均法先进先出法 ,后进先出法 ,移动平均法成本或市价孰低法市价重置成本可变现净值上限下限毛利法零售价格法成本率------------------------------------------------------------(5)长期投资长期投资长期股票投资长期债券投资成本法权益法合并法股利宣布日股权登记日除息日付息日债券面值 , 债券折价债券溢价票面利率 , 市场利率 , 普通股优先股现金股利股票股利清算股利到期日到期值直线摊销法实际利息摊销法---------------------------------------------------------(6)固定资产固定资产原值预计使用年限预计残折旧费用累计折旧帐面价值应提折旧成本净值在建工程磨损过时直线法()工作量法()加速折旧法双倍余额递减法()年数总和法()以旧换新经营租赁融资租赁廉价购买权()资产负债表外筹资最低租赁付款额--------------------------------------------------------(7)无形资产无形资产专利权商标权 ,著作权特许权或专营权商誉开办费租赁权摊销--------------------------------------------------------(8)流动负债负债流动负债应付帐款应付票据贴现票据长期负债一年内到期部分应付股利预收收益存入保证金应付费用增值税营业税应付所得税应付奖金产品质量担保负债赠品和兑换券 , 或有事项或有负债或有损失或有利得永久性差异时间性差异应付税款法纳税影响会计法递延所得税负债法------------------------------------------------------------(9)长期负债长期负债应付公司债券有担保品的公司债券抵押公司债券保证公司债券信用公司债券一次还本公司债券分期还本公司债券可转换公司债券可赎回公司债券可要求公司债券记名公司债券无记名公司债券普通公司债券收益公司债券名义利率,票面利率实际利率有效利率溢价折价面值直线法实际利率法到期直接偿付提前偿付偿债基金长期应付票据抵押借款--------------------------------------------------(10)业主权益权益业主权益股东权益投入资本缴入资本股本资本公积留存收益核定股本实收资本发行在外股本库藏股普通股优先股累积优先股非累积优先股完全参加优先股部分参加优先股非部分参加优先股现金发行非现金发行股票的合并发行发行成本成本法面值法捐赠资本盈余分配股利股利政策宣布日股权登记日除息日股利支付日现金股利股票股利拨款------------------------------------------------------------(11)财务报表财务报表资产负债表收益表帐户式报告式编制(报表)工作底稿多步式单步式----------------------------------------------------------- (12)财务状况变动表财务状况变动表中的现金基础(现金流量表)财务状况变动表中的营运资金基础(资金来源与运用表)营运资金全部资源概念直接:)业务正常营业活动财务活动投资活动----------------------------------------------------------- (13)财务报表分析财务报表分析比较财务报表趋势百分比比率普通股每股收益股利收益率价益比普通股每股帐面价值资本报酬率总资产报酬率债券收益率已获利息倍数债券比率优先股收益率营运资本周转存货周转率应收帐款周转率流动比率速动比率酸性试验比率(14)合并财务报表合并财务报表吸收合并创立合并控股公司附属公司少数股权权益联营合并购买合并权益法成本法------------------------------------------------------------(15)物价变动中的会计计量物价变动之会计一般物价水平会计货币购买力会计统一币值会计历史成本现行价值会计现行成本重置成本物价指数国民生产总值物价指数()消费物价指数()批发物价指数货币性资产货币性负债货币购买力损益资产持有损益未实现的资产持有损益现行价值与统一币值会计汉英会计词汇一贯原则人名帐户工作底稿已承兑汇票已发行股本己催缴股本己缴股本已赎回票据欠付催缴股款毛存现金毛利毛利率毛损日记簿月结单少量余额分配分类帐公证文件分摊加成永久业权主要成本未催缴股本申请与分配目标条款平价发行出让人帐自平自平分类帐自动转帐成本会计共同存货记录簿存货周转率存货帐年终盘点存货企业个体合伙企业在运品在制品呆帐呆帐准备没收利息帐法重置决算表折扣栏折旧折旧帐法折旧准备帐法折价非人名帐户抽取固定资产长期负债法人股本拒付票据股份或有负债所有权承兑承兑人法定股本股东主权 '股东资金 ' 受票人直线折旧法直接工资直接原料直接费用股票承销人承销清单抵销抵销性错误定额制度[1] 下一页科目负债信讬人按比例分配背书持票人盈余盈余分拨帐重点钜数重估折旧法借方借项通知单借项通知单(银行用) 库存现金配比个别纯利纯利率记帐时借贷方互调特别原始簿原始分录错误原始分录簿原则性错误流动资产流动负债流动比率流动抵押品租购租购公司个体差额承上差额承前差额转下帐户透支透支额度名调乱错误现金日记簿现金收支帐现金折扣虚帐户净损失累积基金停止经营动用资金专利税专利权货物寄销帐票面值接纳净流动资产速动比率寄销人寄销帐票据拒付手续费票据贴现组织大纲组织章程商誉贷方贷项通知单贷项通知单(银行用) 提用提款帐费用期未存货期初存货单式簿记备忘补助分类帐报表贴现发票间接工资贴现手续费普通股上一页 [1] [2] [3] [4] [5] [6] [7] 下一页普通日记簿普通原始簿间接原料间接费用 ,间接制造成本开帐分录结帐分录短期合营短期合营帐短期合营备忘帐结算票据超额利润资本资本主资本支出资本报酬率零用现金凭单零用现金簿债权人债券预计利息帐法预付费用预取收益会计等式损益帐损益计算过帐资产资产负债表资产收回价值试算表经常性项目溢价溢价发行催缴股款银行往来调节表复式簿记说明实帐户对销制成品汇票 ,实际成本截线认讲意图暂记帐户销货成本销货折扣销货退回簿销货净额销货发票销货簿调整制造成本会计数量表达与稳定货币量度随要随付余绌遗漏错误余额承上余额承前余额递减折旧法余额转下历史成本担保还款佣金总分类帐应付帐款分类帐 ,应付帐款分类帐统制帐户 ,上一页 [1] [2] [3] [4] [5] [6] [7] 下一页应收帐款分类帐 ,应收帐款分类帐统制帐户 ,应计收益亏绌购货折扣购货退出簿购货帐购货净额购货簿营业折扣购销帐购销损益帐优先股应付帐款赊帐期限应付票据应收帐款赊帐期限应收票据应计基础购买权偿债基金营运资金比率转让旧换新稳健保守 ,簿记继续经营变产帐赎回资本准备金英汉会计词汇接纳承兑已承兑汇票承兑人科目,帐户说明承销清单会计等式应计基础应计收益累积基金实际成本调整分配申请与分配分摊盈余分拨帐组织章程资产法定股本自动转帐呆帐余额承上余额承前余额转下资产负债表银行往来调节表 , 汇票应付票据应收票据原始分录簿簿记企业个体催缴股款己催缴股本欠付催缴股款资本动用资金资本支出上一页 [1] [2] [3] [4] [5] [6] [7] 下一页赎回资本准备金现金日记簿现金折扣手存现金期未存货抵销性错误记帐时借贷方互调稳健保守承销人寄销寄销帐寄销人一贯原则或有负债对销成本会计销货成本贷方贷项通知单(银行用)贷项通知单应收帐款赊帐期限应付帐款赊帐期限债权人应付帐款分类帐应付帐款分类帐统制帐户流动资产流动负债流动比率债券借方借项通知单(银行用)借项通知单应收帐款分类帐应收帐款分类帐统制帐户担保还款佣金亏绌折旧折旧帐法折旧准备帐法直接费用直接原料直接工资贴现,折价销货折扣折扣栏购货折扣票据贴现贴现手续费拒付票据复式簿记汇票受票人发票人提用提款帐背书截线个体帐名调乱错误遗漏错误原始分录错误原则性错误费用抽取透支额度间接制造成本决算表制成品固定资产流动抵押品没收永久业权普通原始簿上一页 [1] [2] [3] [4] [5] [6] [7] 下一页日记簿总分类帐继续经营在运品资产收回价值货物寄销帐商誉毛损毛利毛利率租购租购公司历史成本持票人结算票据非人名帐户定额制度损益计算间接费用间接原料间接工资利息帐法预计利息帐法发票平价发行溢价发行已发行股本共同短期合营短期合营帐日记簿分类帐法人负债速动比率长期负债制造成本会计毛利率加成配比重点钜数备忘短期合营备忘帐组织大纲少量余额月结单净流动资产净损失纯利纯利率购货净额销货净额虚帐户公证文件票据拒付手续费目标条款认讲意图期初存货开帐分录购买权普通股透支间接费用所有权己缴股本票面值合伙企业专利权随要随付人名帐户零用现金簿零用现金凭单过帐优先股溢价预付费用主要成本上一页 [1] [2] [3] [4] [5] [6] [7] 下一页按比例分配损益帐资本主呆帐准备稳健保守购货帐购货簿应付帐款分类帐应付帐款分类帐统制帐户数量表达与稳定货币量度停止经营实帐户变产帐现金收支帐预取收益经常性项目余额递减折旧法重置已赎回票据销货退回簿资本报酬率购货退出簿重估折旧法专利税销货发票销货簿应收帐款分类帐应收帐款分类帐统制帐户抵销个别股份股本股票' 股东主权' 股东资金自平自平分类帐单式簿记偿债基金特别原始簿报表存货帐存货记录簿存货周转率直线折旧法补助分类帐超额利润盈余余绌暂记帐户营业折扣旧换新购销帐购销损益帐转让试算表信讬人未催缴股本出让人帐在制品营运资金比率工作底稿年终盘点存货会计账目用语会计报表往来帐目现在往来帐存款额销货帐共同计算帐项未决帐项贷方帐项借方帐项应付帐应付未付帐应收帐应收未收帐新交易新帐未决帐老帐现金帐流水帐暂记帐未定帐过期帐延滞帐杂项帐户详细帐单明细表呆帐会计项目会计薄帐薄营业报告书损益计算表借贷细帐交验帐明细帐与... 银行开立一户头与... 银行建立交易继续记帐与... 有交易作成会计帐有往来帐项清算清理债务清洁帐目与... 停止交易 's结帐清理未付款结清差额清算审查帐目监查帐目检查帐目转入A的帐户 A's以计帐方式付款代理某人为某人 's为自己计算独立帐目 's由某人收益并负风险 's 's 由某人负担 's按某人指示列入某人帐户列入5月份帐目编入某中帐项下寄出清算书。

审计CHAP6 审计对象目标和分类

银广夏:应收帐款如何处理?

蓝田:为何固定资产金额巨大?

为何蓝田的现金收入是不合理的?

国有企业主要侧重于查虚列资产吗?

8

其他

金额完整性/ 利息/负债 资产所有权 计量正确性

内部控制有效?

报纸杂志的内部控制缺陷:无主收入 恰当充分反映 一年到期的长期负债 受限制的货币资金 练习

审计学通论

南京审计学院 戴捷敏

Email:daijiemin@

1

第二节 财务审计的目标和内容

一、财务审计的目标:

总目标:真实性 公允性 具体目标 :总目标的具体化

审计目标 概念:审计目标是在一定历史环境下,审计组织和人 员通过审计工作所期望达到的最终结果,它包括审计 总目标和审计具体目标两个层次。

会计报表上的特定组成要素以被适当地加以分类、说明和披露

4

5表达和披露

②具体审计目标

管理当局认定 一般审计目标 1.总体合理性 具体审计目标 运用于存货项目

全部存货及销售成本合理,无重要错报

其他特定目标

1.存在和发生

2.完整性 3.权利和义务 4.估价和分摊

2.真实性

3.完整性 4.所有权 5.估价

2

总目标:真实性(公允性)、合法性

真实性 公允性

是指被审计单位的会计报表经注册会计师审计 后,在所有重大方面公允地反映被审计单位的 财务状况、经营成果和现金流量(针对投资人 的需求) 具体目标P122

3

2、具体目标——总目标的具体化 ① 被审单位管理当局对会计报表的认定

认定种类 1.存在和发生 2.完整性 3.权利和义务

9

练习:

甲公司将2002年度的主营业务收入列入2001 年度的会计报表,则其2001年度会计报表存 在错误的认定是( ) A、 总体合理性 B、 估价或分摊 C、 存在或发生 D、 完整性

会计cpa什么意思

会计cpa什么意思〔会计〕一般讲是指任会计工作的人员。

会计工作指单位内部监督和〔管理〕〔财务〕的工作,主要内容有填制各种记账凭证,处理账务,编制各种有关报表等。

那你知道会计cpa什么意思吗?接下来我就告诉你会计cpa什么意思。

会计cpa什么意思:CPA,是指取得〔注册会计师〕证书并在会计师事务所执业的人员,英文全称Certified Public Accountant,简称为CPA,指的是从事社会审计/中介审计/独立审计的专业人士,CPA为中国官方认可的注册会计师资质,拥有签字权的执业资质。

财政部成立注册会计师考试委员会(简称财政部考委会),组织领导注册会计师全国统一考试工作。

财政部考委会设立注册会计师考试委员会办公室(简称财政部考办),组织实施注册会计师全国统一考试工作。

财政部考办设在中国注册会计师协会。

各省、自治区、直辖市财政厅(局)成立地方注册会计师考试委员会(简称地方考委会),组织领导本地区注册会计师全国统一考试工作。

地方考委会设立地方注册会计师考试委员会办公室(简称地方考办),组织实施本地区注册会计师全国统一考试工作。

地方考办设在各省、自治区、直辖市注册会计师协会。

在国际上说会计师一般是说注册会计师,而不是我国的中级职称概念的会计师。

注册会计师考试科目为《会计》、《审计》、《财务成本管理》、《经济法》、《税法》、《战略与风险管理》。

每年的通过率一般在全国考生人数的10%左右。

至2014年6月30日底,中国注册会计师协会个人会员数量突破20万人。

注会综合阶段是什么:第一阶段第一阶段设有会计、审计、财务成本管理、公司战略与风险管理、经济法、税法等6科。

这是专业阶段,主要测试考生是否具备注册会计师执业所必须的专业知识,是否掌握基本技能和职业道德要求。

(可以分科报考,但是最早通过的一门和最后通过的一门时间间隔最长5年)第二阶段第二阶段是综合阶段,设立综合1科。

这个阶段主要是测试考生是否具备在注册会计师执业环境中运用专业知识,坚持职业价值观、职业态度与职业道德,有效地解决实务问题的能力。

现代财政税收chap6 企业所得税

二、企业所得税的优惠政策

㈠减免税优惠

具体的减免税规定: 民政福利企业可减征或免征。 遇有风、火、水、震等严重自然灾害,可在一定 期限内减免税。 民政部门举办的福利生产企业可减免税。 对设在西部地区国家鼓励类产业的内、外资企业, 在一定期限内,减按15%的税率征税。 在西部地区新办交通、电力、水利、邮政、广播 电视等企业,两年免征、三年减半征收。

第六章

企业所得税所得税的由来:最早产生于18世纪的英国 19世纪以后,各国纷纷开征 1936年国民党颁布了所得税法 建国后费旧立新 1958年成为单独税种 1963年工商所得税 1983(国营)、1985(集体)、1988(私营) 1994年(合并以上三税)至今

第六章

㈠企业所得税的纳税人

以独立经济核算的企业或者组织为纳税义务人。 独立经济核算的企业或组织,是指同时具备 如下条件的企业或组织 •在银行开设结算帐户; •独立建立帐簿、编制财务会计报表; •独立计算盈亏。

企业所得税的纳税人均为内资企业,承担无限纳 税义务。

一、企业所得税的基本要素

㈠企业所得税的纳税人

第六章

企业所得税

一、企业所得税的基本要素 二、企业所得税的优惠政策

三、应税所得额的确定

四、会计利润与应纳税所得额

五、应纳税额的计算

六、企业资产的税务处理

七、企业所得税的预缴及汇算清缴

一、企业所得税的基本要素

㈠企业所得税的纳税人

㈡企业所得税的征税对象 ㈢征收管理机构

㈣企业所得税的税率

一、企业所得税的基本要素

二、企业所得税的优惠政策

㈢亏损弥补和投资抵免政策优惠

acca高级商业会计证书介绍

《ACCA高级商业会计证书介绍》一、ACCA高级商业会计证书概述ACCA(Association of Chartered Certified Accountants)是一个国际认可的专业会计师协会。

它提供了全面的培训和资格认证,并致力于培养世界各地的财务专业人士。

ACCA高级商业会计证书是ACCA的一个重要资格,对于想要在财务领域取得成功的人来说,是一项非常有价值的资格。

二、ACCA高级商业会计证书考试要求1. 考试科目ACCA高级商业会计证书包括了7门科目,分别为P4(高级财务管理)、P5(高级业务分析)、P6(高级税收)、P7(高级审计与认证)以及三门选修科目。

2. 考试内容ACCA高级商业会计证书的考试内容非常全面,涵盖了财务管理、业务分析、税收、审计与认证等多个方面。

考生需要系统学习并全面掌握相关知识。

3. 报名条件想要参加ACCA高级商业会计证书考试,需要具备ACCA会员资格,并且之前已经通过了ACCA基本阶段的考试。

三、ACCA高级商业会计证书的优势1. 国际认可ACCA高级商业会计证书是一个国际认可的资格,持有者可以在全球范围内享受专业认可。

2. 就业前景持有ACCA高级商业会计证书的人员在财务领域的竞争优势明显,能够获得更多的职业机会和高薪水。

3. 专业能力ACCA高级商业会计证书培养了持有者在财务管理、业务分析、税收、审计和认证等方面的专业能力,使他们成为行业内的精英。

四、我的个人观点和理解作为一名财务工作者,我深切理解ACCA高级商业会计证书的重要性。

从事财务工作需要全面的专业知识和深刻的分析能力,而这正是ACCA高级商业会计证书所培养的。

希望通过考取这一资格,不仅可以提升自己的职业竞争力,也可以在行业内取得更好的发展。

通过系统学习ACCA高级商业会计证书的考试内容,我对财务管理、业务分析、税收、审计和认证等方面的知识有了更加全面和深刻的理解。

我相信,持续的努力和学习,一定会在未来的职业生涯中有所斩获。

投资项目评估chap6项目资金来源与融资方案评估

内部收益率法通过求解项目的净现值等于零的折现率,得出项目的内部收益率。内部收益率越高,项目的经济效 益越好。

投资回收期法

总结词

投资回收期法是通过计算项目投资回收所需的时间来判断项目的盈利性。

详细描述

投资回收期法通过比较项目的投资回收期与预期回收期,判断项目的经济效益。投资回收期越短,项 目的经济效益越好。

该高科技企业通过对融资结构的优化分析 ,成功吸引了风险投资和战略投资者,实 现了股权融资和债权融资的合理配置,提 高了企业的市场占有率和竞争力。

案例三:某基础设施建设项目的融资风险控制

总结词

严格控制融资风险,保障项目可持续发展

详细描述

该基础设施建设项目的融资风险控制措施包 括合理规划资金来源、分散投资风险、定期 评估偿债能力等,有效降低了项目的融资风 险,保障了项目的可持续发展。

股东的持股比例。

发行成本

发行债券或股票涉及的承销费、律师费、 会计师费等。

税务成本

不同融资方式的税务处理不同,如债务融 资的利息支出可税前列支,股权融资的红 利分配需缴纳股息红利税。

02 融资方案评估

融资结构分析

债务资金与权益资金比例

01

分析债务资金和权益资金的比例,以确定项目的财务杠杆和风

险水平。

THANKS FOR WATCHING

感谢您的观看

04 实际案例分析

案例一

总结词

成功利用多种融资渠道,实现项目顺利推进

详细描述

该新能源项目通过银行贷款、股权融资和政府补贴等多种资金来源,有效降低 了融资成本,优化了资本结构,确保了项目的顺利推进和盈利预期的实现。

案例二:某高科技企业融资结构优化分析

总结词

会计科目表及详细解释 2023

标题:深度剖析2023年会计科目表及详细解释一、引言在企业管理和财务决策过程中,会计科目表扮演着至关重要的角色。

2023年的会计科目表是企业财务报告中的基础,它不仅是进行财务核算和监管报告的基础,同时也是企业内部管理决策与经营分析的必备工具。

本文将对2023年会计科目表进行全面评估和详细解释,以帮助读者更深入地理解会计科目表的内容和意义。

二、会计科目表概述会计科目表是财务会计和管理会计的基础,它包括资产、负债、所有者权益、成本、费用、损益等各类会计科目。

2023年的会计科目表延续了以往的基本框架,但在细节和内容方面可能有所调整和变化。

通过全面了解会计科目表的结构和内容,可以更好地理解企业财务状况和经营成果。

三、资产类会计科目解释资产类会计科目是企业财务会计中的重要组成部分,包括货币资金、应收账款、存货、长期股权投资等各种资产项目。

在2023年的会计科目表中,资产类会计科目可能会根据实际情况进行调整和优化,以更准确地反映企业的资产状况。

具体而言,货币资金是企业经营活动中最为流动的资产,其变动情况直接反映了企业的经营状况和资金流动情况。

应收账款是企业向客户销售商品或提供服务后所形成的应收款项,其管理和核销对于企业的现金流管理至关重要。

存货是企业生产经营中的主要资产,其周转情况直接关系到企业的盈利能力和竞争优势。

长期股权投资是企业在其他企业中持有股权的投资,其价值变动会对企业的财务状况产生重大影响。

四、负债类会计科目解释负债类会计科目是企业财务会计中的重要组成部分,包括短期债务、长期债务、应付账款、预收款项等各种负债项目。

2023年的会计科目表可能会对负债类会计科目进行调整和优化,以更准确地反映企业的负债状况。

具体而言,短期债务是企业短期内需要偿还的债务,其管理对企业的资金周转和偿债能力至关重要。

长期债务是企业长期内需要偿还的债务,其变动会对企业的财务结构和资本结构产生重大影响。

应付账款是企业购买商品或接受服务后应付给对方的款项,其管理与核销对企业的现金流和负债风险控制至关重要。

ACCA P6笔记

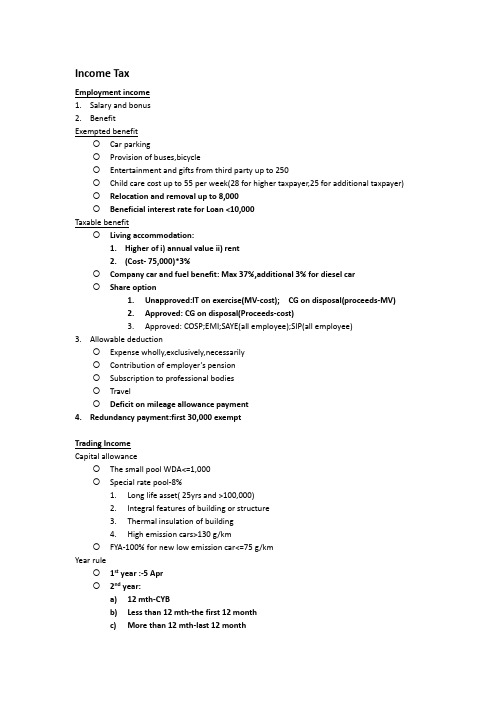

Income TaxEmployment income1.Salary and bonus2.BenefitExempted benefitCar parkingProvision of buses,bicycleEntertainment and gifts from third party up to 250Child care cost up to 55 per week(28 for higher taxpayer,25 for additional taxpayer) Relocation and removal up to 8,000Beneficial interest rate for Loan <10,000Taxable benefitLiving accommodation:1.Higher of i) annual value ii) rent2.(Cost- 75,000)*3%Company car and fuel benefit: Max 37%,additional 3% for diesel carShare option1.Unapproved:IT on exercise(MV-cost); CG on disposal(proceeds-MV)2.Approved: CG on disposal(Proceeds-cost)3.Approved: COSP;EMI;SAYE(all employee);SIP(all employee)3.Allowable deductionExpense wholly,exclusively,necessarilyContribution of employer’s pensionSubscription to professional bodiesTravelDeficit on mileage allowance payment4.Redundancy payment:first 30,000 exemptTrading IncomeCapital allowanceThe small pool WDA<=1,000Special rate pool-8%1.Long life asset( 25yrs and >100,000)2.Integral features of building or structure3.Thermal insulation of building4.High emission cars>130 g/kmFYA-100% for new low emission car<=75 g/kmYear rule1st year :-5 Apr2nd year:a)12 mth-CYBb)Less than 12 mth-the first 12 monthc)More than 12 mth-last 12 monthd)No accounting period-6 Apr to 5 AprChange of year: less than 12 mth/more than 12 mth->base period should be 12 mth Loss reliefOpening year loss: i)first 4 yrs ii)set loss against total income in 3 preceding yrs,ealier year first.Terminal year loss:a)Against last 3 year TRADING INCOME in LIFOb) 6 Apr-cessation date(ignore if profit)Overlap profit12mth before cessation -5Apr before cessation((ignore if profit) Last year relief againsti) total income in last year and/or preceding yearii)then CG in last year and/or preceding yearOngoing loss relief againsti)total income in current year and/or preceding yearii)then CG in current year and/or preceding yearii)carry forward for trading incomeIncorporation relief 1)transfer to company ii) wholly or mainly in shares>80% Personal service company:i.5% expense. ii deem incomeBadges of TradeSubjectLength of ownership-short may trade,Frequency-repeated may tradeImprovement-improve to make it more marketable may tradeMotive-Realising profit may tradeFinanceSimilar of existing transactionProperty IncomeWear and tear allowance: (Rent-council tax-water rates)*10%Furnished holiday accommodation: i) capital allowance ii) CGT relief (ER, rollover,gift) available when disposal iii) BPR may available iiii)taxable as earned income i/oinvestment income.Rent a room relief: 4,250 (can elect to ignore this relief)Lease premiums: Premium-Premium*2%*(duration of lease -1)Merriage:Income from asset is 50:50Income tax reducerEIS/ SEIS/ VCTsEISIncome tax:30% reducer up to 1millionCG tax:Exempt for hold more than 3yrs,capital loss availableIT: BPR if owned more than 2yrsSEISIncome tax:50% reducer up to 100,000CG tax:Exempt for hold more than 3yrs,capital loss availableIT: BPR if owned more than 2yrsVCTsIncome tax:30% reducer up to 200,000CG tax:Exempt up to 200,000 p.a.IT: No BPRIT relief need to repay if EIS/SEIS not hold 3yrs and VCT not 5yrsMarriage allowance: 212 from 2015/16(1060*20%=212max)PensionTax relief up to lower of i) gross contribution paid ii) higher of 3,600 or relevant earning(employment income+trading income+FHA)Excess pension charge: Tax relief- total annual allowance(unused annual allowance can be c/f 3yrs)Tax-free lump sum: maximum=25%*lower of i)capital value of the fund ii)lifetime allowance(excess of lifetime allowance 55%; income withdrawal 25%)Payment DateIncome tax and NIC 41st POA-31 Jan2nd POA- 31 Jul followingBalancing-31 Jan followingOnly tax payable >20% of total tax,POA needed.NIC 2: 31 Jan followingCapital Gain TaxExempted assetMotor vehicleMain residence(occupation)CashWasting chattel(except for plant and machinery)Chattel bought and sold<=6,000ISA,QCBs,Gilt-edged security,national saving certificatesShare in VCTCG ComputationSmall part disposal,gain defer when proceeds i)<=20% of value before disposal ii)total in the yr<=20,000Short lease<=50yrs: deed cost=cost*% for life on disposal date/% for life on acquisition Share:mid-price quoted on stock exchange(Order:1 same date of disposal;2following disposal for 30days FIFO;3.share poolCG Relief for IndividualEntrepreneurs’relief: i) trading company ii) share>=5% iii) own last 12 mth iiii)employeeRollover relief:i) 1 yr before and 3 yr after 2)Goodwill,Land and Building,Plant and MachineryRollover relief for depreciating asseti)Land and Building,Plant and Machinery< 50 yrsii)Gain defer until the early of 1)disposal 2)cease to trade 3)10yrs Gift relief:iii)Asset in sole trader or partnership or personal company:share >=5%iv)Unquoted share and securityv)Quoted share of personal companyvi)Immediate IHTvii)Agriculture property when APR is availableLoss reliefi)Current capital loss(can’t restricted to avoid wasting AE)ii)Carry forward(can restricted to avoid wasting AE)iii)Reduce total income in current and/or preceding year if loss is share for unquoted trading companyIncorporation relief: i)going concern ii) all of asset except for cash iii)the consideration received must wholly or partly share iii)deferred gain is deducted fromthe base cost iiii)incorporation relief is given before EREIS reinvestment relief: 1 yr before and 3 yr after,deferral reliefPPR relief1.actual occupationst 18month3.Deed occupation(must be preceded and followed by actual periods.a.three year for any reason of absenceb.any periods of living oversea due to employmentc.up to 4 yrs of absence in UK for i)employeed ii)self-employed iii)self-employedabroadLetting relief: lower of i)40,000 ii)PPR iii)Gain attributable to the letting period(after PPR)SEIS reinvestment relief: 50% of lower and i)gain or ii)amount reinvested in SEISOversea AspectResident tie test:1.family(spouse/civil partner/minor children resident )2.accommodation (available>91 days)3.work -40 days4.days in UK-90 days more in either or both of previous 2 yrs5.country(spend more in UK than other country)Spiting a tax year:Leaving UK- i)working abroad ii)Join their partner abroad ii)cease to have UK homeArriving UK-i)acquire a UK hone ii) work iii)cease work abroad return to UK iiii)joinpartner in UKIncome tax income-arising2.Oversea incomea)R and D in UK-arisingb)NR in UK-exmeptc)ND in UK-arising or remittanceCapital Gain1.R and D in UK-arising for worldwide gain2.NR in UK-exmept (except for UK residential property)3.ND in UK-oversea gain but can on remittance baseInheritance tax1.Domiciled in UK-worldwide asset2.Non domiciled or Non deed domiciled in UK-UK asset onlyTemporary absence abroad of CG: i) 4/7 preceding departure was UK resident.ii)Non-UK residence is less 5 yrsPayment on 31 Jan followingInheritance taxLifetime IHTSmall gift relief-max 250 per year per person(but not for trust)Marriage exemption i)5,000 parent ii)2,500 grandparent or ancestor iii)1,000 otherNormal expenditure i)normal expenditure ii) out of income iii)not affect standard of livingTrust1)Discretionary trust(beneficiary have no legal right) IT net of 45% tax Interest2)in possession trust: IT: net of 20% or 10% tax receivedAssociated operation:i) 2 or more affect same property ii)one is effect with reference of otherDeath estate IHTExpense for foreign property(restrict to 5%)Shares: lower of1.Lower price +1/4*(higher price –lower price)2.Avg of highest and lowest bargainsFall in value reliefGift with reservationDeemed Domicile1)Has been domiciled in UK,changed but retain UK domicile for 3 yrs.2)At least 17 out of previous 20 yrsRelief and exemptionAPR1.Situated in UK,EEA,channel Island and Isle of man2.100% (50% for tenanted farm)3. 2 yrs for owner or 7 yrs for tenantBPR1. 2 yrs preceding transfer(combined ownership) or replaced and 2/5 for thecombined ownership2.100%- unincorporated business/unquoted shares3.50%-quoted shasre if control the company /land,building,plant,machinery inbusinessPolitical party expt: i)2 were elected on House of Commons or ii) 1 was elected for vote of 150,000Inter spouse exemptionCharity exemption and 36% rate for 10% of asset left to charityIHT ReducerQSR: 5yr: IHT on the first death*PercentageDTR: AER*oversea value (ATR: IHT after QSR/Gross estate value) 20%~100%Due dateCLT1. 6 Apr to 30 Sep: 30 Apr in the following year2.1Oct to 5 Apr: 6mths after end of month of the CILDeath: 6mths after end of deathVATPre registration input VATGoods: 4yr for registration and still in hand.Service: 6mthsVAT ExemptDe minimis limited1.Input tax<=625 per month and exempted supplier<=50%2.Input tax-input tax attributed to taxable supplier <=625 per month andexempted supplier<=50%3.Input tax relating to exempt supplier<=625 per month and Input tax relating toexempt supplier<=50% of total input taxVAT Avoidi)sales of Business on going concern ii)No significant break iii)Some type of trade iscarried iiii) New owner is or to be VAT registed51% VAT group:1)no account for VAT on intra group 2)appoint one as representative member to account VAT 3)single VAT returnAccounting schemeCash accounting :Taxable turnover(excluding VAT)<1,350,000Annual accounting: Taxable turnover(excluding VAT)<1,350,000Flat rate: Taxable turnover(excluding VAT)<150,000;flat rate*total VAT inclusive turnover(taxable and exempt supplier)Capital goods schemeLand and building i)250,000 ii)10 yrs (or 5 years for lease less 10 yrs)Computer i)50,000 ii)5 yrsAnnual adjustment: total input tax/10 (or 5yr)*(%now-%in the original yrs)Oversea aspectGood/service imported from outside EU: VAT charged from importerGood exported outside from EU:zero ratedGood transaction within EU:1.Both registered,a)Importer: reverse procedureb)Exporter: zero2.Customer unregistereda)Exporter:Output VATFilling Dateone month and seven days of end of return periodCorporation taxTrading ProfitCapital allowanceAIA(One AIA is available to 51% group of company)Special rate pool-8%: Plant and machinery is integral to a buildingFYA:100% for energy saving expenditure and environmentally beneficial plantR&D costSMEs deduct an additional 130% R&D: 1)staff cost 2)software used in R&D3)65%payment to subcontractors 4)materials,water,fuel and power for R&DLarge company deduct an additional 30% R&DPatent box reliefClosing companiesControlled by 1) any number of directors or 2)five or fewer participatorLoan to a shareholder of close company1.25% of loan paid with CT liability2.When the loan repaid,the prepayment of 25% is repaid proportionally3.Interest will be taxable benefit for shareholderLoan from shareholder to company:IT relief for interest if i)5% of shares or ii)full-time director/employeeInterest IncomeLoan relationship rule(trade vs non-trade)Chargeable GainIndexation allowanceRollover relief(but not on goodwill)Share: order 1) same day 2)nine days before disposal FIFO 3)share poolSSE: 1)gain exempted 2) loss not allowable 3)of >=10% 4)owned 12 months in two yr before disposal(included used in the trade of another company in CG group) Disincorporation reliefa)Going concernb)All of asset (cash exception)must be transferredc)All the shares must be held by individuald)Own the share>12 month preceding the transfere)Asset <=100,000f)Defer to disposal of shareholder transfer the asset /reduce the base cost Loss ReliefTrading loss reliefCarry forward for trading profitCurrent period and then carry back against total income before CAD75% Group relief against TTPTerminal loss:carry back 36 mth on LIFO against total profitChange of ownership restriction on loss brought forward in new companyChange of nature/conduct within 3 yrs of owner changeActivities become negligibleNon trading Loss reliefCapital lossa)Current yr then forwardb)Only against chargeable gainProperty Lossa)Current yr then forwardb)against total profit before QCDLoan relationship deficita)Total profit of current yr(QCD can wasted):claim 2yrs of CADb)And then previous interest income(QCD can wasted): claim 2yrs of CADc)Carry forward against non-trading profitd)75% Group loss relief(can surrender part of it): claim 2yrs of CADTax Group51% groupexclude dormant and non-trading holding companyLarge company should be paid by installment for CTone group can pays CT on behalf of group75% groupGroup loss relief >=75%: loss of trading and deficit on interest can surrender Gain group: principal and its 75% subsidiary plus their 75% subsidiary1.No gain no loss2.Degrouping charge: within 6 yrs to leave the group3.Stamp duty land tax exempted but paid if degroup within 3yrsConsortium:loss surrender for shareholding % upward or downward1. 2 or more own 75%2.Each own 5%-75%Pre-entry loss relieve gain fora)Sold before joining groupb)Owned before and sold laterc)Bought after joining from 3rd partyOversea aspectUK residence i)incorporation in UK ii) managed and controlled in UKControlled foreign companies:CFC Chargesa)Non UK resident companyb)Controlled by UK residentc)Artificially diverted profits from UKDue DateNot large company:nine months and one day after end of CAPLarge company(TTP+FII >1.5M):14th of 7,10,13,16 of start of accounting period CAP can’t exceed 12 months。

错账更正2010

【工作任务二】 工作任务二

任务单二 谁是“考神” 谁是“考神”? 学习领域:错账更正 学习情境:问题甄别、筛选 学习领域 学习情境 工作任务:提出有质量的问题 工作任务 学习目标: 读懂什么?) 学习目标 懂——把握知识的重点或难点 (读懂什么?) 学习重点: 学习重点:错账更正方法选择和更正操作 学习难点: 学习难点:规范的错账更正操作步骤

分组、 $2.4 2、分组、组内讨论互助学习 错 账 更 正 方法 【分发模拟练习凭证、账页】 分发模拟练习凭证、账页】

领取凭证和账页

环节二:创设学习情境,复习旧知、 环节二:创设学习情境,复习旧知、引入新课 学习情境 旧知

开 始 旧知: 旧知: 展示视频, 活跃 课堂气氛, 创设 学习情境

错账 查找 方法

通过引 导,让 学生进 行更深 一步的 思考。

再品: 再品: 错账 更正 方法

引导学生根据自己理解的 知识重点和难点筛选问题

学 生 相 互 交 流 挑 选出 知识重点和难点,提出 相应的问题 各组学生讨论后, 采取 互问互答的形式, 得出 互问互答 结论: 知识重点: 更正方法的 适用范围和更正错账 知识难点: 如何进行规 范性的错账更正

内容变更 使用教具

课外作业

案例题 : 将课堂上分发的马小虎错账进行规范的更正。

教学反思

教 学 过 程

教学 内容 教 师 活 动 学 生 活 动 教学设 计说明

环节一: 环节一:课前准备

【下发任务书】 下发任务书】 (见附件一) 见附件一 1.预习理论知识 1.预习理论知识 更正错账的方法 课前通 过学生 小组预 习,进 行自主 探究学 习,在 课外进 行总结 学习和 实践 【预习】自学书本 P165-167 自学书本 P165组内讨论分析新课内容

完成第6章chap6

借:银行存款

2 500 000

贷:实收资本——C投资者 1 500 000

资本公积——资本溢价 1 000 000

2019/10/31

会计学

16

2、股本溢价

股本溢价:是指股份有限公司在发行股票时,实际收入的资金超过股 票面值的差额。

3、其他资本公积

除前两项以外,由其他原因形成的资本公积,主要是可以直接计入 所有者权益的利得和损失。

未分配利润的相关账务处理将在第八章中讲述。

2019/10/31

会计学

20

例:企业于2019年1月1日向C公司投资800万元,拥有该公司20%的 股份,长期股权投资采用权益法核算。2019年底,C公司除净损益之 外的所有者权益增加了100万元。

企业应作如下会计分录:

借:长期股权投资—其他权益变动 200000

贷:资本公积——其他资本公积

200000

2019/10/31

会计学

有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关 的利得或者损失。

资本公积的主要用途是可以依法转增资本。 (二)资本公积的内容

资本公积主要包括:1、资本溢价;2、股本溢价;3、其他资本公积

2019/10/31

会计学

14

二、资本公积的核算 (一)设置账户——“资本公积”

资本公积 转增资本的金额 资本公积的增加

2019/10/31

会计学

8

2、股份有限公司 主要特点: 1)公司资本划分为等额股份,并通过发行股票 筹集资本; 2)股东人数没有上限,只有下限(最少2人); 3)股票可以自由交易、转让; 4)公司是法律主体,债务责任有限; 5)公司财务公开。

2019/10/31

会计都有几级

会计都有几级会计都有几级?对于想要成为一名专业的会计师来说,要了解会计是一个非常系统性的科学,在国际上会计从业者的职业水平划分也非常严格。

根据不同的会计标准和要求,会计分为不同的级别,不同级别的会计人员有着不同的职业能力和职业服务范围。

在中国大陆,我国出台的会计职业资格认证制度分为两个等级:中级会计职称和高级会计职称。

中级会计职称资格的获得主要是参加中级会计职称考试,通过后取得中级会计师资格,这是入门级别的会计职称,对于入职初期的会计从业人员是必须要考取的证书。

而高级会计职称资格的获得则是参加高级会计职称考试,通过后取得高级会计师资格,这是目前国内最高级别的会计职称。

除此之外,在国外,会计师的职业职称相对来说要更加多样化和细分。

例如,在英国,会计师可以分为以下几个职业等级:高级会计师(ACA)、特许税务会计师(CTA)、特许经营管理会计师(CIMA)、特许公认会计师(ACCA)、特许管理会计师(CMA)以及美国社会会计师(CPA)等。

这些级别的职业职称,在国际业内都是被认可的,并且这种分类的方式也切实体现了会计人员在职业能力、职业水平、专业素养等方面的差异化,促使会计职业人员朝着更高、更专业化的方向发展,为社会和企业提供更加优质的服务。

案例分析以下是五个不同的案例,通过在不同阶段的会计职称对企业带来的影响和价值差异化进行了分析。

案例1:小型企业的会计小型企业的会计往往是一个人来承担全盘财务工作,因此考取中级会计师资格是一个非常关键的起点。

通过中级会计师考试的学习,可以系统地学习会计学的基础知识和扎实的操作技能,丰富自己的财务管理经验,经过实践积累其财务管理综合素质将会有一个较为明显的提升。

同时,在企业创业初期,一个有中级会计师资格认证的会计专业人才,给企业的财务管理带来的价值远远大于相对没经过专业培训的一般会计人员。

案例2:集团企业的会计集团企业的财务工作涉及多个领域,需要专业化程度更高的高级会计师和具有很强商业决策能力的会计人员来充当多种业务角色。

会计等级分类

会计等级分类会计等级分类是根据会计人员的职业资质和工作经验等级来划分的。

在各个国家和地区,会计等级分类可能会略有不同,但大体上可以分为以下几个级别:初级会计师、中级会计师、高级会计师和注册会计师。

下面将对这四个等级进行详细介绍。

初级会计师是会计职业中最基础的等级。

初级会计师主要负责日常的会计记录和账务处理工作。

他们需要具备基本的会计知识和操作技能,能够准确地记录和分类各项经济业务,编制会计凭证和账簿,并进行账务调整和年度结账等工作。

初级会计师需要熟悉会计法规和会计准则,遵守职业道德规范,保证会计信息的真实性和准确性。

中级会计师是在初级会计师基础上进一步提升的等级。

中级会计师具备更高级的会计知识和技能,能够独立完成一般的会计核算和报表编制工作。

中级会计师需要具备较强的分析能力和判断能力,能够对财务数据进行分析和解读,并提出相关的经营建议。

此外,中级会计师还需要具备一定的管理能力,能够组织和指导初级会计人员的工作。

高级会计师是在中级会计师的基础上进一步提升的等级。

高级会计师需要具备更深入的会计理论知识和专业技能,能够独立完成复杂的会计核算和财务报表编制工作。

高级会计师还需要具备较强的财务分析和决策能力,能够根据财务数据进行企业经营分析和战略规划。

此外,高级会计师还需要具备较强的沟通和协调能力,能够与其他部门和外部机构进行有效的合作和沟通。

注册会计师是会计职业中的最高级别。

注册会计师是经过国家注册会计师考试合格并获得注册会计师资格证书的会计人员。

注册会计师需要具备全面的会计理论知识和专业技能,能够独立完成各类会计核算和财务报表编制工作,并进行复杂的财务分析和决策。

注册会计师还需要具备较强的领导和管理能力,能够组织和指导团队完成各项工作,并为企业的发展提供战略性的财务建议。

在实际工作中,会计人员可以根据自己的职业发展目标和能力水平选择适合自己的等级。

通过参加职业培训和不断学习提升自己的会计知识和技能,可以逐步提升自己的会计等级,并在职业生涯中取得更好的发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本章内容

本章不涉及以下内容:

货币资金 应收账款以及应收票据 贷款

金融资产的分类与金融资产的计量密切 相关。不同类别的金融资产,其初始计 量和后续计量采用的基础也不完全相同。

10

金融工具概述—国际会计准则*

金融工具,是指能对一家企业产生金融资产同 时又能对另一家企业产生金融负债或权益工具 的任何合同。 金融资产,是指属于以下各项的任何资产:

以上投资,皆属于金融工具。

5

金融工具分类*

以公允价值计量且其变 动计入当期损益的金融 资产(包括:交易性金 融工具) 持有至 到期的 投资 基础金 融工具 公允价值 影响利润 表 净投资套 期保值 现金流量 套期保值

金融工具

衍生 工具

可供出售的 金融工具

公允价值影 响资产负债 表

公允价值 套期保值

P157 证券投资的处置

P157 例5

证券投资的重分类

26

金融资产之间重分类

交易类金融资产:

在初始确认时确认为以公允价值计量且其变 动计入当期损益的金融资产后,不能重新分类 为其他类的金融资产; 其他类的金融资产也不能重新分类为以公允 价值计量且其变动计入当期损益的金融资产。 (习题五)

以让渡某一项资产而换取的另一项资产,如支 付现金以购买债券,以固定资产向其他单位投 资以取得其他单位的股权等; 投资所流入的经济利益与其他资产为企业带 来的经济利润在形式上有所不同; 某些投资,比如股票或债券投资,实际上是将现 金投入证券市场,来获取利益。

3

第一节 投资的性质和分类

投资的分类

31

案例 600618 氯碱化工

2008年:

可供出售金融资产年末数比年初数减少303 百万元,减少比例为96%,减少原因为:出 售持有的10,121,334 股海通证券。投资收 益为85百万元. 当年投资收益总计160百万元. 净利润为13百万元.

32

总结_初始计量

金融资产,应当按照公允价值(取得金融资产 时的取得成本即为市场上的公允价值)计量。

36

期末计价_复习与总结

成本法(摊余成本)

实际利率法,按摊余成本进行计量 公允价值

市价法

成本与市价孰低法(摊余成本与预计未来 现金流量现值孰低法)

金融资产减值准备

37

第三节 长期股权投资

企业对外进行的投资,可以有不同的分类。

从性质上划分,可以分为债权性投资与权益性投资 等; 从持有期间划分,可以分为短期投资与长期投资; 从管理层持有意图划分,可以分为交易性、可供出 售、持有至到期的投资等。 长期股权投资准则仅规范企业持有的长期权益性投 资。

23

金融工具的计量—后续计量

(P155证券投资的期末计价)

企业应当按照公允价值对金融资产进行 后续计量,且不扣除将来处置该金融资 产时可能发生的交易费用。 但是,下列情况除外:

持有至到期投资以及贷款和应收款项,应当 采用实际利率法,按摊余成本计量。Βιβλιοθήκη 补充内容:插值法24

金融工具的计量—后续计量

6

金融工具概述

金融工具,是指形成一个企业的金融资产,并 形成其他单位的金融负债或权益工具的合同。 甲公司: 发行公司债券 (金融负债) 发行公司普通股 (权益工具) 乙公司: 债券投资 (金融资产) 股权投资 (金融资产)

7

纸币是金融资产(工具)吗?

8

金融工具概述

基础金融工具包括:

金融资产通常是指企业的下列资产: 现金、 银行存款、应收账款、应收票据 、贷款、股 权投资、债权投资等。 金融负债通常指企业的下列负债: 应付账款、 应付票据、应付债券。 权益工具通常是指企业发行的普通股、在资 本公积项下核算的认股权等。

现金 从另一家企业收取现金或其他金融资产的契约性权 利 在潜在有利的条件下与另一家企业交换金融工具的 契约性权利 另一家企业的权益工具。

11

金融资产和金融负债的分类

金融资产应当在初始确认时划分为下列四 类:

以公允价值计量且其变动计入当期损益的金融 资产,包括交易性金融资产和指定为以公允价 值计量且其变动计入当期损益的金融资产; 持有至到期投资; 可供出售金融资产; 贷款和应收款项(不在本章介绍) 。

14

持有至到期投资

持有至到期投资,是指到期日固定、回收金额 固定或可确定,且企业有明确意图和能力持有 至到期的非衍生金融资产。----债权性投资 下列非衍生金融资产不应当划分为持有至到期 投资:

初始确认时被指定为以公允价值计量且其变动计入 当期损益的非衍生金融资产; 初始确认时被指定为可供出售的非衍生金融资产; 贷款和应收款项。

有能力持有至到期

可供出售金融资产

可供出售金融资产,是指初始确认时即被 指定为可供出售的非衍生金融资产,以及 除下列各类资产以外的金融资产: 贷款和应收款项。 持有至到期投资。 以公允价值计量且其变动计入当期损益 的金融资产。

17

第二节 以市价计价的证券投资

金融工具的确认 金融工具的计量

金融资产或金融负债的摊余成本,是指该 金融资产或金融负债的初始确认金额经下 列调整后的结果:

扣除已偿还的本金; 加上或减去采用实际利率法将该初始确认金 额与到期日金额之间的差额进行摊销形成的 累计摊销额; 扣除已发生的减值损失(仅适用于金融资 产)。

25

证券投资的期末计价

P156 例4

13

直接指定为以公允价值计量且其变动计入 当期损益的金融资产

只有符合下列条件之一的金融资产或金 融负债,才可以在初始确认时指定为以 公允价值计量且其变动计入当期损益的 金融资产或金融负债:

该指定可以消除或明显减少由于该金融资产 或金融负债的计量基础不同所导致的相关利 得或损失在确认或计量方面不一致的情况。 -----为了消除”会计不匹配”,比如金融资产划 分为可供出售,而相关负债却以摊余成本计 量,指定后通常能提供更相关的信息.

股利或利息收益

在获得时在利润表中反应 交易类投资:在利润表中反应 可供出售类投资:将未实现的得利和损失在资产负债表中的 股东权益部分中进行反应

市价的变动

34

总结_后续计量

以公允价值计量且其 变动计入当期损益的 金融资产 可供出售的金融资产

公允价值(P156市价法)

持有至到期的投资

金融资产之间重分类

可供出售类金融资产-----持有至到期金融 资产

因持有意图或能力发生改变,或可供出售金融 资产的公允价值不能够可靠地计量(极少出 现),或可供出售金融资产持有期限已超过金 融工具确认和计量准则所指”两个完整的会计 年度”,这时金融资产不适合按公允价值计量, 可以将该金融资产按成本或摊余成本计量. 即,重分类为持有至到期金融资产.

27

金融资产之间重分类

持有至到期金融资产-----可供出售类金融 资产

以上重分类后,应以公允价值进行后续计量.在 重分类日,该投资的账面价值与其公允价值之 间的差额计入所有者权益. 比如,持有至到期投资为10万,重分类为可供出 售金融资产后为15万,其5万的差额计入所有 者权益. 注意:在本会计年度和以后两个完整的会计年 度内不得再将该金融资产划分为持有至到期 投资. 28

交易费用:

对于以公允价值计量且其变动计入当期损益的金融 资产或金融负债,相关交易费用应当直接计入当期 损益; 对于其他类别的金融资产或金融负债,相关交易费 用应当计入初始确认金额。

33

总结_投资收益及市价变动

持有至到期投资的会计处理非常容易,因为这 种金融资产只有利息收益,市价的变化忽略不 计。 交易类投资或可供出售的投资的收益包括两部 分:

终止确认,是指将金融资产或金融负债从企业 的账户和资产负债表内予以转销。

19

金融工具的计量—初始计量

(P153 证券投资的取得)

企业初始确认金融资产或金融负债,应当按照 公允价值(取得金融资产时的取得成本即为市 场上的公允价值)计量。

交易费用:

对于以公允价值计量且其变动计入当期损益的金融 资产或金融负债,相关交易费用应当直接计入当期 损益; 对于其他类别的金融资产或金融负债,相关交易费 用应当计入初始确认金额。

第六章 投资

投资的性质和分类 以市价计价的证券投资 长期股权投资

1

相关会计准则

1.

2.

中国会计准则第22号----金融工具确认与 计量 中国会计准则第2号 ----长期股权投资

参考书: 1. CPA 《会计》 2. 财政部会计司编写组《企业会计准则讲 解》

2

第一节 投资的性质和分类

投资的性质

长期股权投资,是指期限在1年以上(不含1年) 的股权性质的投资.

38

长期股权投资的取得:初始确认

企业合并以外其他方式取得的长期股权投资

以支付现金取得的长期股权投资 发行权益性证券方式取得的长期股权投资 投资者投入的长期股权投资 以债务重组、非货币性资产交换等取得的长期股权 投资 同一控制下企业合并形成的长期股权投资 非同一控制下企业合并形成的长期股权投资