贵州茅台2019年上半年经营风险报告

贵州茅台财务报表分析报告

贵州茅台财务报表分析报告一、引言贵州茅台是中国著名的白酒品牌,也是中国最大的酒类生产企业之一。

本报告旨在通过对贵州茅台的财务报表进行分析,了解该公司的财务状况和经营情况,为投资者和利益相关者提供决策依据。

二、财务报表概述贵州茅台的财务报表主要包括资产负债表、利润表和现金流量表。

资产负债表反映了公司在特定日期的资产、负债和所有者权益的情况;利润表反映了公司在特定期间的收入、成本和利润情况;现金流量表反映了公司在特定期间的现金流入和流出情况。

三、财务指标分析1. 财务结构分析通过分析贵州茅台的资产负债表,可以了解公司的财务结构。

主要指标包括资产负债比率、流动比率和速动比率。

资产负债比率反映了公司的资产来源结构,流动比率和速动比率反映了公司的偿债能力。

2. 盈利能力分析通过分析贵州茅台的利润表,可以了解公司的盈利能力。

主要指标包括毛利率、净利率和每股收益。

毛利率反映了公司的销售利润能力,净利率反映了公司的综合盈利能力,每股收益反映了股东的收益情况。

3. 现金流量分析通过分析贵州茅台的现金流量表,可以了解公司的现金流入和流出情况。

主要指标包括经营活动现金流量、投资活动现金流量和筹资活动现金流量。

经营活动现金流量反映了公司的经营能力,投资活动现金流量反映了公司的投资情况,筹资活动现金流量反映了公司的融资能力。

四、贵州茅台财务分析结果1. 财务结构分析结果根据贵州茅台的资产负债表数据,资产负债比率为X%,流动比率为X,速动比率为X。

这表明贵州茅台的资产主要来源于自有资金,具备较强的偿债能力。

2. 盈利能力分析结果根据贵州茅台的利润表数据,毛利率为X%,净利率为X%,每股收益为X元。

这表明贵州茅台具备较高的销售利润能力和综合盈利能力,股东的收益情况较好。

3. 现金流量分析结果根据贵州茅台的现金流量表数据,经营活动现金流量为X万元,投资活动现金流量为X万元,筹资活动现金流量为X万元。

这表明贵州茅台的经营能力较强,投资和融资能力也比较稳定。

贵州茅台2019年三季度财务风险分析详细报告

贵州茅台2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供531,781.15万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供10,822,078.45万元的营运资本。

3.总资金需求

该企业资金富裕,富裕11,353,859.6万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为11,358,754.17万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是15,845,064.48万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为13,601,909.32万元,企业有能力在3年之内偿还的贷款总规模为14,723,486.9万元,在5年之内偿还的贷款总规模为

16,966,642.06万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

2019年贵州茅台公司财务分析总结性研究报告

2019年贵州茅台公司财务分析总结性研究报告目录前言 (1)一、实现利润分析 (3)(一).利润总额 (3)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (4)(四).结论 (4)二、成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (6)三、资产结构分析 (6)(一).资产构成基本情况 (6)(二).流动资产构成特点 (7)(三).资产增减变化 (9)(四).总资产增减变化原因 (9)(五).资产结构的合理性评价 (9)(六).资产结构的变动情况 (9)四、负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (11)(三).负债的增减变化 (12)(四).负债增减变化原因 (12)(五).权益的增减变化 (13)(六).权益变化原因 (13)五、偿债能力分析 (14)(一).支付能力 (14)(二).流动比率 (14)(三).速动比率 (14)(四).短期偿债能力变化情况 (15)(五).短期付息能力 (15)(六).长期付息能力 (16)(七).负债经营可行性 (16)六、盈利能力分析 (16)(一).盈利能力基本情况 (16)(二).内部资产的盈利能力 (17)(三).对外投资盈利能力 (17)(四).内外部盈利能力比较 (17)(五).净资产收益率变化情况 (17)(六).净资产收益率变化原因 (18)(七).资产报酬率变化情况 (18)(八).资产报酬率变化原因 (18)(九).成本费用利润率变化情况 (18)(十).成本费用利润率变化原因 (19)七、营运能力分析 (19)(一).存货周转天数 (19)(二).存货周转变化原因 (19)(三).应收账款周转天数 (20)(四).应收账款周转变化原因 (20)(五).应付账款周转天数 (20)(六).应付账款周转变化原因 (20)(七).现金周期 (21)(八).营业周期 (21)(九).营业周期结论 (21)(十).流动资产周转天数 (22)(十一).流动资产周转天数变化原因 (22)(十二).总资产周转天数 (22)(十三).总资产周转天数变化原因 (23)(十四).固定资产周转天数 (23)(十五).固定资产周转天数变化原因 (23)八、发展能力分析 (24)(一).可动用资金总额 (24)(二).挖潜发展能力 (24)九、经营协调分析 (24)(一).投融资活动的协调情况 (24)(二).营运资本变化情况 (25)(三).经营协调性及现金支付能力 (25)(四).营运资金需求的变化 (26)(五).现金支付情况 (26)(六).整体协调情况 (26)十、经营风险分析 (26)(一).经营风险 (26)(二).财务风险 (27)十一、现金流量分析 (27)(一).现金流入结构分析 (27)(二).现金流出结构分析 (28)(三).现金流动的协调性评价 (29)(四).现金流动的充足性评价 (30)(五).现金流动的有效性评价 (31)(六).自由现金流量分析 (32)十二、杜邦分析 (33)(一).杜邦分析图 (33)(二).资产净利率变化原因分析 (33)(三).权益乘数变化原因分析 (33)(四).净资产收益率变化原因分析 (33)前言贵州茅台公司2019年营业收入为¥888.54亿元,与2018年的¥771.99亿元相比大幅增长,增长了15.1%。

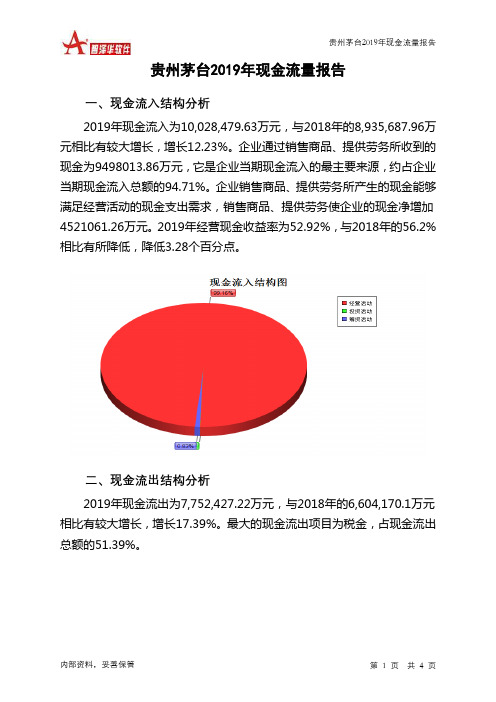

贵州茅台2019年现金流量报告

贵州茅台

2019年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 贵州茅台2019年现金流量报告

一、现金流入结构分析

2019年现金流入为10,028,479.63万元,与2018年的8,935,687.96万元相比有较大增长,增长12.23%。

企业通过销售商品、提供劳务所收到的现金为9498013.86万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的94.71%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加4521061.26万元。

2019年经营现金收益率为52.92%,与2018年的56.2%相比有所降低,降低3.28个百分点。

二、现金流出结构分析

2019年现金流出为7,752,427.22万元,与2018年的6,604,170.1万元相比有较大增长,增长17.39%。

最大的现金流出项目为税金,占现金流出总额的51.39%。

贵州茅台2019年上半年经营成果报告

贵州茅台2019年上半年经营成果报告一、实现利润分析1、利润总额2019年上半年实现利润为2,829,013.13万元,与2018年上半年的2,271,996.68万元相比有较大增长,增长24.52%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2019年上半年营业利润为2,839,799.63万元,与2018年上半年的2,287,989.58万元相比有较大增长,增长24.12%。

以下项目的变动使营业利润增加:营业收入增加609,107.84万元,公允价值变动收益增加591万元,资产减值损失减少122.13万元,销售费用减少21,262.88万元,共计增加631,083.85万元;以下项目的变动使营业利润减少:管理费用增加25,544.32万元,营业成本增加18,659.5万元,营业税金及附加增加9,916.38万元,财务费用增加231.18万元,共计减少54,351.38万元。

增加项与减少项相抵,使营业利润增长576,732.47万元。

3、投资收益4、营业外利润2019年上半年营业外利润为负10,786.5万元,与2018年上半年负15,992.9万元相比亏损有较大幅度减少,减少32.55个百分点。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年上半年的营业收入为3,948,778.83万元,比2018年上半年的3,339,670.99万元增长18.24%,营业成本为321,162.01万元,比2018年上半年的302,502.51万元增加6.17%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2019年上半年2018年上半年2017年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入3,948,778.8318.243,339,670.9938.062,419,003.02实现利润2,829,013.1324.522,271,996.6841.261,608,352.95营业利润2,839,799.6324.122,287,989.5841.91,612,376.99投资收益0 0 0 0 0 0营业外利润-10,786.5 32.55 -15,992.9 -297.43 -4,024.04 0二、成本费用分析1、成本构成情况2019年上半年贵州茅台成本费用总额为1,265,168.89万元,其中:营业成本为321,162.01万元,占成本总额的25.38%;销售费用为198,695.92万元,占成本总额的15.71%;管理费用为271,585.87万元,占成本总额的21.47%;财务费用为-191.28万元,占成本总额的-0.02%;营业税金及附加为473,916.37万元,占成本总额的37.46%。

贵州茅台:2019年度内部控制评价报告

公司代码:600519 公司简称:贵州茅台贵州茅台酒股份有限公司2019年度内部控制评价报告贵州茅台酒股份有限公司全体股东:根据《企业内部控制基本规范》及其配套指引的规定和其他内部控制监管要求(以下简称企业内部控制规范体系),结合贵州茅台酒股份有限公司(以下简称公司)内部控制制度和评价办法,在内部控制日常监督和专项监督的基础上,我们对公司2019年12月31日(内部控制评价报告基准日)的内部控制有效性进行了评价。

一.重要声明按照企业内部控制规范体系的规定,建立健全和有效实施内部控制,评价其有效性,并如实披露内部控制评价报告是公司董事会的责任。

监事会对董事会建立和实施内部控制进行监督。

经理层负责组织领导企业内部控制的日常运行。

公司董事会、监事会及董事、监事、高级管理人员保证本报告内容不存在任何虚假记载、误导性陈述或重大遗漏,并对报告内容的真实性、准确性和完整性承担个别及连带法律责任。

公司内部控制的目标是合理保证经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进实现发展战略。

由于内部控制存在的固有局限性,故仅能为实现上述目标提供合理保证。

此外,由于情况的变化可能导致内部控制变得不恰当,或对控制政策和程序遵循的程度降低,根据内部控制评价结果推测未来内部控制的有效性具有一定的风险。

二.内部控制评价结论1.公司于内部控制评价报告基准日,是否存在财务报告内部控制重大缺陷□是√否2.财务报告内部控制评价结论√有效□无效根据公司财务报告内部控制重大缺陷的认定情况,于内部控制评价报告基准日,不存在财务报告内部控制重大缺陷,董事会认为,公司已按照企业内部控制规范体系和相关规定的要求在所有重大方面保持了有效的财务报告内部控制。

3.是否发现非财务报告内部控制重大缺陷□是√否根据公司非财务报告内部控制重大缺陷认定情况,于内部控制评价报告基准日,公司未发现非财务报告内部控制重大缺陷。

4.自内部控制评价报告基准日至内部控制评价报告发出日之间影响内部控制有效性评价结论的因素□适用√不适用自内部控制评价报告基准日至内部控制评价报告发出日之间未发生影响内部控制有效性评价结论的因素。

贵州茅台2019年一季度决策水平分析报告

贵州茅台2019年一季度决策水平报告一、实现利润分析2019年一季度实现利润为1,588,868.42万元,与2018年一季度的1,217,253.28万元相比有较大增长,增长30.53%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2019年一季度营业利润为1,599,622.23万元,与2018年一季度的1,217,767.84万元相比有较大增长,增长31.36%。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年一季度贵州茅台成本费用总额为644,256.92万元,其中:营业成本为170,744.07万元,占成本总额的26.5%;销售费用为87,150.31万元,占成本总额的13.53%;管理费用为145,680.3万元,占成本总额的22.61%;财务费用为-33.75万元,占成本总额的-0.01%;营业税金及附加为240,715.99万元,占成本总额的37.36%。

2019年一季度销售费用为87,150.31万元,与2018年一季度的94,509.05万元相比有较大幅度下降,下降7.79%。

2019年一季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2019年一季度管理费用为145,680.3万元,与2018年一季度的120,420.48万元相比有较大增长,增长20.98%。

2019年一季度管理费用占营业收入的比例为6.73%,与2018年一季度的6.89%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析贵州茅台2019年一季度资产总额为15,988,817.64万元,其中流动资产为13,787,400万元,主要分布在货币资金、存货、预付款项等环节,分别占企业流动资产合计的81%、17.43%和0.83%。

非流动资产为2,201,417.64万元,主要分布在固定资产和无形资产,分别占企业非流动资产的68.69%、15.9%。

贵州茅台2019年上半年财务分析结论报告

贵州茅台2019年上半年财务分析综合报告贵州茅台2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为2,829,013.13万元,与2018年上半年的2,271,996.68万元相比有较大增长,增长24.52%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年上半年营业成本为321,162.01万元,与2018年上半年的302,502.51万元相比有所增长,增长6.17%。

2019年上半年销售费用为198,695.92万元,与2018年上半年的219,958.8万元相比有较大幅度下降,下降9.67%。

2019年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2019年上半年管理费用为271,585.87万元,与2018年上半年的246,041.55万元相比有较大增长,增长10.38%。

2019年上半年管理费用占营业收入的比例为6.88%,与2018年上半年的7.37%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

本期财务费用为-191.28万元。

三、资产结构分析与2018年上半年相比,2019年上半年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年上半年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,贵州茅台2019年上半年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

茅台股价分析报告2019年版

茅台股价分析报告(2019年)熟悉炒股的人都知道,对于中国人来说,贵州茅台(600519)似乎被放在了与房子等同的地位,不管是买股票还是买茅台酒,过去几年都能带来升值空间,因此茅台的每一次变化都能引发大讨论。

我们分析茅台股价要从多个方面进行分析,也需要从某个具体的时间节点和具体的社会背景进行分析,同时也会结合这个时间节点前后的k线走势来判断是什么原因导致的这次变化,故本次分析会分为几个部分展开分析。

我们本次分析的主要是2018年茅台酒股价的巨大波动,根据老师给出的参考材料我们可以大致回顾一下这次事件的整个来龙去脉以及整个股价的走势情况。

本次事件的最根本的原因是因为茅台酒三季度的财报太过于惨淡了,导致了很多恐慌。

本材料中的投资者罗文表示自己挺后悔没有长久持有茅台股票,因为我们也可以很清晰的看到在2016年的他就早早清仓离场,但是也有马喆的一直都很看好茅台,一直没有离开茅台,一直持仓,现在也赚的盆满钵满的情况。

我们也可以看到茅台在白酒行业的地位,茅台股价的下跌,导致中国一大票跟白酒有关的股票全部应声下跌,据同花顺行情中心显示,截至10月29日休盘,整个白酒概念股遭受重创,大跌102.56点,成交额达88.73亿元,成交量为219.28万手。

而数据显示的25支白酒概念个股中,22支呈下跌状态。

其中,今世缘、舍得酒业、洋河股份、水井坊、伊力特、五粮液、贵州茅台、古井贡酒、口子窖、顺鑫农业、山西汾酒等10余支个股集体跌停;酒鬼酒、迎驾贡酒、老白干酒跌幅超9%。

10月30日,茅台股价继续受挫,收跌4.57%,至此,茅台已经连续6个交易日暴跌,市值蒸发超2100亿元,相当于一个五粮液加一个今世缘。

“白酒行业属于价值投资,一直是机构投资者的最爱,而一旦崩塌就容易发生踩踏。

”董宝珍《财经天下》周刊说。

董宝珍也曾是茅台股票的持有者,但目前已清仓转战银行股,他解释,“并不是不看好茅台,主要是性价比,就像逛超市一样,我能买牛肉,牛肉当然好吃,但是现在黄瓜1分钱一斤,我觉得我买黄瓜比买牛肉更好一些。

贵州茅台2019年三季度财务指标报告

2019年三季度

2018年三季度

2017年三季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

2,402,087.4 7

1,884,496.0 100.00

1

1,826,043.7 100.00

3

100.00

197,426.12

8.22 161,203.03

8.55 176,220.99

贵州茅台2019年三季度财务指标报告

191.97 37.12 38.09

192.64 40

44.51

贵州茅台2019年三季度的营业利润率为62.09%,总资产报酬率为 36.71%,净资产收益率为34.29%,成本费用利润率为206.18%。企业实 际投入到企业自身经营业务的资产为15,959,213.74万元,经营资产的收益 率为37.38%。

9.65

320,800.1

13.36 321,568.56

17.06 300,455.97

16.45

62,702.91

2.61 64,598.86

3.43 59,904.04

3.28

142,354.93

5.93 122,387.52

6.49 108,279.27

5.93

137.08

0.01

-15.95

2019年三季度营业利润为1,491,431.1万元,与2018年三季度的 1,295,802.34万元相比有较大增长,增长15.10%。以下项目的变动使营业 利润增加:营业收入增加517,591.46万元,营业税金及附加减少768.46万 元,销售费用减少1,895.94万元,共计增加520,255.86万元;以下项目的 变动使营业利润减少:营业成本增加36,223.09万元,管理费用增加 19,967.41万元,财务费用增加153.03万元,公允价值变动收益减少 11,491.64万元,共计减少67,835.16万元。增加项与减少项相抵,使营业 利润增长452,420.7万元。

贵州茅台2019年一季度财务风险分析详细报告

贵州茅台2019年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供492,530.74万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供10,730,788.5万元的营运资本。

3.总资金需求

该企业资金富裕,富裕11,223,319.24万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为11,223,319.24万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是15,989,607.68万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为13,606,463.46万元,企业有能力在3年之内偿还的贷款总规模为14,798,035.57万元,在5年之内偿还的贷款总规模为

17,181,179.79万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

贵州茅台2019年上半年财务指标报告

10.38

473,916.37

12.00 463,999.99

13.89 341,941.65

14.14

198,695.92

5.03 219,958.8

6.59 137,887.05

5.70

271,585.87

6.88 246,041.55

7.37 203,224.62

8.40

-191.28

-0.00 -422.46

三、偿债能力分析

偿债能力指标表

内部资料,妥善保管

第2页 共5页

项目名称 流动比率 速动比率 利息保障倍数 资产负债率

2019年上半年 3.14 2.61 0 0.28

贵州茅台2019年上半年财务指标报告

2018年上半年 3.23 2.56 0 0.26

2017年上半年 2.36 1.85 0 0.34

贵州茅台2019年上半年财务指标报告

贵州茅台2019年上半年财务指标报告

一、实现利润分析

项目名称

营业收入

实现利润

营业利润 投资收益 营业外利润

实现利润增减变化表

2019年上半年

2018年上半年

2017年上半年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

3,948,778.8

3,339,670.9

2019年上半年营业利润为2,839,799.63万元,与2018年上半年的 2,287,989.58万元相比有较大增长,增长24.12%。以下项目的变动使营业 利润增加:营业收入增加609,107.84万元,公允价值变动收益增加591万 元,资产减值损失减少122.13万元,销售费用减少21,262.88万元,共计 增加631,083.85万元;以下项目的变动使营业利润减少:管理费用增加 25,544.32万元,营业成本增加18,659.5万元,营业税金及附加增加 9,916.38万元,财务费用增加231.18万元,共计减少54,351.38万元。增 加项与减少项相抵,使营业利润增长576,732.47万元。

贵州茅台2019年财务分析结论报告

贵州茅台2019年财务分析综合报告贵州茅台2019年财务分析综合报告一、实现利润分析2019年实现利润为5,878,255.18万元,与2018年的5,082,760.34万元相比有较大增长,增长15.65%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为743,001.39万元,与2018年的652,292.18万元相比有较大增长,增长13.91%。

2019年销售费用为327,899.1万元,与2018年的257,207.69万元相比有较大增长,增长27.48%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为616,798.28万元,与2018年的532,594.08万元相比有较大增长,增长15.81%。

2019年管理费用占营业收入的比例为7.22%,与2018年的7.23%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2018年理财活动带来收益352.12万元,2019年融资活动由创造收益转化为支付费用,支付745.8万元。

三、资产结构分析从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,贵州茅台2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析贵州茅台2019年的营业利润率为69.11%,总资产报酬率为34.29%,净资产收益率为33.92%,成本费用利润率为198.47%。

企业实际投入到企内部资料,妥善保管第1 页共3 页。

贵州茅台财务风险分析

摘要近年来,随着国家白酒行业相关政策的出台,白酒业市场环境不断恶化,白酒行业进入调整期,各白酒企业之间竞争加剧。

部分白酒企业因经营管理不善陷入财务困境,因此为防范财务风险给企业带来损失,对企业进行财务风险分析是必不可少的。

处在这样的市场环境下,贵州茅台虽相较于其他同类白酒企业经营情况较好,但仍然存在一定程度的财务风险。

关键词:贵州茅台,财务分析,财务风险ABSTRACTIn recent years, the baijiu industry has entered a period of adjustment, and the market environment of baijiu is deteriorating and competition is intensifying. Some baijiu enterprises are in financial distress due to poor management, and they are necessary to analyze the financial risk of enterprises in order to prevent their financial risk. In such a market environment, kweichow moutai has a certain degree of financial risk compared to other similar liquor companies. Guizhou maotai leading enterprises, the liquor, the author of this paper is briefly on the current situation of its business, and respectively from funding risk, investment risk and four aspects, operating risk and income distribution risk, financial risk analysis is used for the company's financial accounts and dupont analysis system for the overall analysis. In the process, found in the financing, operation and income distribution three aspects has certain financial risk, in after having analyzed and summarized the causes of the risk through the review of relevant literature, to guizhou MAO existing a series of financial risk of the corresponding control measures are put forward.Keywords: Kweichow moutai, Financial analysis, Financial risk目录摘要 (I)ABSTRACT (II)一绪论 (1)(一)研究背景及意义 (1)(二)国内外研究现状 (2)(三)研究思路与方法 (2)(四)财务风险概述 (4)二贵州茅台财务风险现状分析 (6)(一)贵州茅台公司概况 (6)(二)贵州茅台财务风险分析 (7)三贵州茅台财务风险成因分析 (17)(一)贵州茅台现存风险 (17)(二)筹资风险成因分析 (17)(三)营运风险成因分析 (18)(四)收益分配风险成因分析 (18)四贵州茅台财务风险的控制措施 (19)(一)筹资风险控制措施 (19)(二)营运风险控制措施 (19)(三)收益分配风险控制措施 (19)结论 (21)参考文献 (22)致谢 (23)一绪论(一)研究背景及意义1 研究背景从建国初期至今,我国白酒行业的发展经历了五个阶段,第一个阶段(1949-1978),从1949年至1978年文革结束,是白酒产业发展的起步阶段,国家重视白酒产业发展,白酒技术改造取得许多具有突破性的成就。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2,338,843.9

2,206,437.5

12.36

6

0

1

9

项目名称 应付账款 其他应付款 预收货款 应付职工薪酬 应付股利 应交税金 其他经营性负债

合计

经营性负债增减变化表

2019年上半年

2018年上半年

2017年上半年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

132,608.2

13.44 116,893.45

Hale Waihona Puke 9.82 106,443.16

0

457,249.74

2.53 445,974.67

62.42 274,580.17

0

1,225,689.5

1,778,046.2

23.3 994,031.52

-44.09

0

4

4

41,191.12

-18.56 50,580.98

22.59 41,260.74

-29.33 6,806.54

40.49 4,844.76

0

141,968.46

73.37 81,885.55

-16.83 98,457.87

0

79,663.55

92.35 41,416.66 128.77 18,103.92

0

内部资料,妥善保管

第2页 共4页

合计

2,627,842.1 9

贵州茅台2019年上半年经营风险报告

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判 断。

项目名称

盈亏平衡点 营业安全率 经营风险系数 财务风险系数

经营风险指标表

2019年上半年

2018年上半年

2017年上半年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

588,604.87

-2.59 604,265.51

贵州茅台2019年上半年经营风险报告

5、现金支付情况 从企业的现金支付能力来看,企业经营业务的开展,能够为企业带来 1,915,877.62万元的资金。而企业投融资活动又为企业提供了 9,710,874.77万元的流动资金,结果出现资金闲置,当期闲置支付能力 11,626,752.38万元。

6、整体协调情况 从两期数据来看,企业的资金状况是协调的,各项活动是有资金保证 的。但要注意防止出现资金闲置。

35.2 446,935.99

0

0.85

3.89

0.82

0.47

0.82

0

1.17

-3.23

1.21

-0.61

1.21

0

1

0.05

1

-0.21

1

0

二、经营协调性分析 1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供 9,710,874.77万元的营运资本,投融资活动是协调的。

项目名称

存货

应收账款 其他应收款 预付账款 其他经营性资产

经营性资产增减变化表

2019年上半年

2018年上半年

2017年上半年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

2,401,400.0

2,208,735.1

2,085,031.0

8.72

5.93

0

6

5

4

0

0

0

0

0

0

4,810.13

贵州茅台2019年上半年经营风险报告

贵州茅台2019年上半年经营风险报告

一、经营风险分析 1、经营风险

贵州茅台2019年上半年盈亏平衡点的营业收入为588,604.87万元,表 示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企 业会亏损。营业安全水平为85.09%,表示企业当期经营业务收入下降只要 不超过3,360,173.96万元,企业仍然会有盈利。从营业安全水平来看,企 业承受销售下降打击的能力较强,经营业务的安全水平较高。

22.06 7,906,325.0

0

内部资料,妥善保管

第1页 共4页

非流动负债 固定资产 长期投资

贵州茅台2019年上半年经营风险报告

62

6

7

7,767.47 398.87

1,557

0

1,557

0

1,501,381.8

1,490,669.7

1,503,561.5

0.72

-0.86

0

3

1

8

0

-100

项目名称 营运资本 所有者权益

营运资本增减变化表

2019年上半年

2018年上半年

2017年上半年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

9,710,874.7

7,434,411.6

5,609,387.0

30.62

32.54

0

7

2

9

11,960,677.

23.94 9,650,447.4

36.06

-19.15

0

1

9

3

4、营运资金需求的变化

2019年上半年营运资金需求为负1,915,877.62万元,与2018年上半年 负1,000,634.89万元相比,经营活动创造的资金大幅度增加。经营活动创 造的资金随着营业收入的增长而继续增加,经营业务健康协调发展。

内部资料,妥善保管

第3页 共4页

0

0

-100 258,047.35

-69.75 852,917.79

0

325,795.28

90.19 171,299.54

-11.83 194,290.91

0

2,361,185.9

1,302,651.2

81.26

47.55 882,852.92

0

5

8

4,543,719.8

3,339,478.7

4,130,391.9

2,900

0

2,900

0

2、营运资本变化情况 2019年上半年营运资本为9,710,874.77万元,与2018年上半年的 7,434,411.62万元相比有较大增长,增长30.62%。

3、经营协调性及现金支付能力 从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够 为企业带来1,915,877.62万元的流动资金,经营业务是协调的。

内部资料,妥善保管

第4页 共4页