我国股票市场波动非对称性的研究

股票市场波动非对称性的实证研究

3 HU +I F I Y " T tC 4 Rt I : ) + t

R 是 每 日股票 收益 率 ;UE 、 D 、 l T tWE t

验 残 差 的 异 方 差 T U 、 RI是 虚拟 变量 , UE 是在 一个 H tF t T t

性, 若存 在 异方 差 序列 , 在周 二时对 应 的变量 是 1 其 他都 , , D 在周三 时对应 的变量是 1其 , 性 , 进一 步拟 和 为 0WE t 则

好消息对波 动的影响更大 。最 的 杰 出的研 究 成 果 而获 得 了 且在 与相同大小 的利 好消息相

后从投资者结构 、心理和交易 20 年 度的诺 贝尔经济 学奖 。 比.利空消息对波动性 的影响 03 机制等方 面解 释这种现象 ,

一

一

Zk i aoa ( 9 ) 和 n I 4 9

而 对 股 市 收 益 率 做 中国股 市的 日收益率不服从正态分布 ,

出 描 述 性 统 计 分 传统 的线 形 回归模 型又以独立 同方 差为

析, 分析 收益 率序 前 提 , 因此普通线性 回归模 型不适合本文

在研究上海 和深圳股市收益率是 列 的特点 , 后分 的研究。 然

必须根据收益率 自身 离周 内效应 , 之后 否存在周 内效应时 ,

不相同。本文 针对我国上海股 d nl H to kds e 和 称性 ,国外许多学 者提出各种 ca e r e af i es i啪

票市场嫒动 的非 对称性展开深 G R H(e e 】 d R I模 型 模 型对 世界备个金 融市场进行 A C G nr c { a A 1

e n19 测 s G RH 应 G R H模型对 上海 也反应 金融贤产 ( 如股票 ) 价格 Nao(9 1 提出了 E A C 象 . 用 E A c

股市波动与居民消费非对称反应关系研究——基于中国股市2008年~2012年的季度数据

根据《 新帕尔格雷夫经济学词典》 的定义 , 财 富 效 应 指货 币余 额 的 变化 , 假 如 其 他 条件 相 同 , 将会 在

总 消 费 开 支 方 面 引起 变 动 。 在 刚 刚 进 人 2 1世 纪 新

一

C h u n g ( 2 0 0 2 ) 则 把 消 费 的 非 对 称 敏 感 性 与 经 济 周 期 联 系起 来 。 C o o k ( 2 0 0 2 ) 、 S t e v a n s ( 2 0 0 4 ) 的 实 证 分 析 验 证 了消 费 的非 对 称 影 响 特 征 。P o t e r b a ( 2 0 0 0 ) 进 一 步 认为 , 股市财 富效应存 在潜在 的非对 称性 . 即 股 市

杨伊( 1 9 7 9 一 ) , 江西樟树人 , 南 昌 大 学经 济 与管 理 学 院讲 师 , 经 济 学博 士 , 研 究 方 向为 金 融 财 税 理 论 与 政 策 ; 王 文璐 ( 1 9 9 2 一 ) , 湖 南 浏 阳人 , 南 昌大学 理 学 院管 理 科 学 与工 程 系 学 生 , 研 究方 向为金 融 工 程 。 ( 江西南昌 3 3 o 0 3 1 )

生 了非 常大 的影 响 。宋 威 ( 2 0 0 6 ) 首 次 提 出 了财 富 效

非 对 称性 是股 市 财 富 效应 作 用 于 经 济 的重 要 特

征, 股市在上升 、 平 整 和 下 降行 情 中表 现 出不 同程 度

的正 面效 应和 负面效 用 。P a t t e r s o n( 1 9 9 3 ) 、 S h e a ( 1 9 9 5 ) 分 别 从 流 动 性 约 束 和消 费者 跨 期 偏 好 的 角 度

支配收入有关数据 , 对股市波动对居 民消费的财富效应进行检验和识 别, 并通过进行 平稳性分析 、 协整分 析 、 脉

上海股票市场波动的非对称性和杠杆效应研究

金 融 市 场 的波 动 性 受 到 众 多 学 者 和 从 业 者 的 极 大

关 注 。E ge ( 9 2 和 Bolrlv ( 9 6 先 后 提 出 nl 18) l se 1 8 ) e

响 ,其 研 究 具 有 一 定 局 限性 。 魏娜 (0 6 2 0 )通 过 对 深

和 坏 消 息 的非 对 称 信 息 曲线 . 认 为 资 本 市 场 中 的 冲 击 常 常表 现 出一 种 非 对 称 效 应 .它 允 许 波 动 率 对 市 场 下 跌 的反 应 比对 市 场 上 升 的反 应 更 加 迅 速 ,因 此 被 称 为 “ 杆 效 应 ” Z k i ( 9 0 以 及 G ot 、J— 杠 。 aoa 19 ) n ls n a e gn hn u le (9 3 在 A C 模 型 的 基 础 上 提 a ̄ a 、R n d 19 ) R H

上 海 股 票 市 场 波 动 的 非 对 称 性 和 杠 杆 效 应 研 究

闰 涛 孙 涛

( 南京航 空航 天大 学经 济与 管们 对股 票 市场 波 动 “ 利好 ” “ 坏 ”消 息 反应 程度 的不 同 ,本 文利 用 国外 证 券市 场 比较 成熟 的 利 非 对称 A H族 理 论 ,对 我 国上 海股 票 市场 建 立 了 AR H、T C RC C AR H、E RC GA H模 型进 行 实证 检 验 分 析 ,得 出上 海 股票 市场 的波 动具有 非对 称性 和杠 杆效 应 ,坏消 息会 导致 比好 消息更 大 波动性 的结 论 。

沪 深 股 市 收 益 率 之 间存 在 较 强 相 关 性 并 且 都 存 在 显 著 的风 险 溢 价 ,波 动 性 则 表 现 出 非 对 称 的溢 出效 应 。陆

中国股票市场的信息反应曲线和股票价格波动的非对称性

金融 时间序列 的大量计量 研 究都 在关 注 资产

收 益 率 序 列 的 动 态 特 征 和 随 机 波 动 性 。 由 于 通 ’

在 我 国股 票 市 场 的运 行 中 , 否 也存 在 市场 是 消息 或 者市 场 冲击对 股票 收益 率 波动 性作 用 的非

对 称 性 呢 ? 目前 的 一 些 研 究 对 此 尚 未 给 出 比 较 明

维普资讯 ຫໍສະໝຸດ 第 3卷第 3 期 20 0 6年 5月

Vo . . 1 3 No 3

M av 20 06

中国股票市场 的信息反应 曲线和 股票价格 波动 的非对称性

刘金 全 于 冬 崔 畅

( 吉林 大 学数量 经济研 究 中心)

摘要 : 股票价格波动对 于市场信息的反应过程具有 非对称性 。 通过利用 多种 非对称性GAR H C 模 型, 述和检 验 了沪市股 票 日收益 率序 列的条件波动 性 , 描 并通 过对股 票 市场信 息影响 曲线 的分 析, 发现 沪市股票价格波动 中存在 显著 的非对称性反应 。 这说 明股市波动对于不 同的政 策干预和信 息冲击具有 不 同程度 的反应 , 利好 消息” “ 对股 市的刺 激作用仍然 需要 其他市场干预 的配合 才能发 挥 出来 。

关键词 : 波动性 ; 非对称 性 ; GARC 模型 ; H 信息影响曲线

中图分类 号 : 2 4 0 F 2 . 文献标识码 : A 文章编号 :6 2 8 2 0 )3 2 2 4 1 7 —8 4 x( 0 6 0 —0 6 —0

I or a i n R e p s u v s a d Is As m m e r fSt k Prc u t a i n i nf m to s on e C r e n t y t y o oc i e Fl c u to n Chi o k M a ke s na St c r t

中国股票市场羊群效应的非对称性研究

经济观察2023年第2期中国股票市场羊群效应的非对称性研究崔海蓉㊀李㊀铭㊀储小俊摘㊀要羊群效应扩大了股市的涨跌幅,加剧了股市波动,降低了市场有效性,准确识别股市中的羊群行为对稳定金融市场,防范系统性金融风险具有重要意义㊂基于CCK模型研究上证50指数成分股中的羊群效应,着重分析上涨和下跌两种不同市场状态下羊群效应的非对称性,以及市场情绪和新冠疫情对羊群效应的非对称性影响,研究发现,上证50指数成分股中存在显著的羊群效应,且这种羊群效应具有非对称性;在上涨市场和下跌市场中羊群效应的表现是不同的,当市场处于下跌状态时,羊群效应更强;相对于上涨市场,在下跌市场中市场情绪和新冠疫情对羊群效应的影响更大,积极的市场情绪会增强羊群效应,而新冠疫情则减弱了羊群效应㊂关键词羊群效应㊀中国股票市场㊀市场情绪㊀新冠肺炎疫情㊀CSAD㊀CCK模型作者简介:崔海蓉,管理学博士,南京信息工程大学管理工程学院副教授;李铭,南京信息工程大学管理工程学院硕士研究生;储小俊,管理学博士,南京信息工程大学管理工程学院教授㊂基金项目:江苏高校哲学社会科学研究重点项目 投资者情绪高频指数的构建及其对股价崩盘影响研究 (2018SJZDI071);江苏省社会科学基金项目 基于大数据的股市系统性崩盘风险监测预警研究 (18GLB001);江苏省高校哲学社会科学基金项目 基于互联网金融框架的科技金融创新与发展机制研究 (2019SJA0153)①SushilBikhchandani,DavidHirshleifer,IvoWelch, Atheoryoffads,fashion,custom,andculturalchangeasinformationalcascades ,JournalofPoliticalEconomy,vol.100,no.5(1992).㊀㊀一㊁引㊀言当投资者观察到之前市场参与者的行为后,放弃私有信息并跟随先行者的行为被称为羊群行为或羊群效应㊂羊群行为是一种特殊的非理性行为,①它会导致市场价格扭曲㊁系统性风险增加等问题,已经成为中国金融监管的一大难题㊂中国股票市场具有显著的羊群效应㊂一方面,中国股市虽然已经运行30多年,但与发达国家的成熟市场相比,投资者仍以散户为主,个人投资者成交量占比高达82%,这种321阅江学刊2023年第2期以散户为主的投资者结构正是导致中国股市羊群效应显著的重要原因㊂另一方面,中国股市在设立之初就肩负着作为股份制改革配套措施的使命,在后来的发展过程中,由于担忧急涨急跌带来的负面社会影响,部分媒体和管理部门干预股市运行,使投资者认识到中国股市具有明显的政策市特征,这加速了投资者一致投资行为的形成,进而导致羊群效应㊂中国股市的发展历程表明,散户热衷于跟风和利用短期趋势预测未来市场走势,股价暴涨暴跌,市场熊长牛短㊂任泽平等指出,羊群行为不仅会引起股价暴涨暴跌,引发泡沫,使市场运行效率低下,而且也会使市场系统性风险不断增大㊂①2021年中央经济工作会议针对如何正确认识和把握防范化解重大风险问题提出,化解风险要有充足资源,要广泛配合,完善金融风险处置机制㊂②在此背景下,深入探讨中国股市羊群效应的特征和影响因素,有助于化解因羊群效应引发的重大市场风险,进而维护市场稳定㊂对羊群效应的早期研究主要关注其存在性问题㊂WilliamG.Christie等认为,在发达国家尤其是美国股票市场不存在明显的羊群行为,但在新兴市场中存在显著的羊群行为㊂③中国股市作为新兴市场的代表,存在显著的羊群行为,④中国股票分析师和基金经理均表现出羊群行为,⑤机构投资者的羊群行为比个人投资者的羊群行为更强㊂⑥近年来,羊群效应的影响因素研究受到学界的关注㊂现有文献表明,市场类型㊁公司规模㊁公司产权性质㊁市场的涨跌波动等因素都会对A股市场羊群效应产生影响㊂比如公司 财务因子 ⑦能够抑制股票市场羊群行为㊂值得注意的是,在不同情形下羊群效应的强度存在差异,换句话说就是一些因素如市场高波动和低波动等对羊群效应的影响具有非对称性㊂郑挺国等发现A股羊群效应在高波动区制下更强,⑧顾荣宝等证实深圳股市下跌时的羊群效应强于上涨时的羊群效应㊂⑨但是上述羊群效应的非对称性研究通常基于A股或B股市场,对其他类型市场或子市场中羊群效应非对称性的研究尚不充分㊂考虑到市场类型也可能对羊群效应产生非对称影响,比如上证超大盘和央企市场存在羊群421①②③④⑤⑥⑦⑧⑨任泽平㊁马图南㊁黄思佳:‘A股如何从暴涨暴跌到慢牛长牛? 中美股市对比“,https://www.djyanbao.com/preview/2576437?from=search_list㊂邹伟㊁韩洁:‘运筹帷幄定基调,步调一致向前进 二ʻ二一年中央经济工作会议侧记“,‘人民日报“,2021年12月12日㊂WilliamG.Christie,RogerD.Huang, Followingthepiedpiper:Doindividualreturnsherdaroundthemarket? ,FinancialAnalystsJournal,vol.51,no.4(1995).刘湘云㊁张应㊁林岚:‘A股与B股跨市场羊群效应:基于CCK模型的实证检验“,‘金融理论与实践“,2014年第8期㊂朱菲菲㊁李惠璇㊁徐建国等:‘短期羊群行为的影响因素与价格效应 基于高频数据的实证检验“,‘金融研究“,2019年第7期㊂张大永㊁刘倩㊁姬强:‘股票分析师的羊群行为对公司股价同步性的影响分析“,‘中国管理科学“,2021年第5期㊂黄诒蓉㊁白羽轩:‘网络传染是 真羊群 还是 伪羊群 ? 网络传染程度对资本市场定价效率的影响“,‘中国管理科学“,2021年第9期㊂姚禄仕㊁吴宁宁:‘基于LSV模型的机构与个人羊群行为研究“,‘中国管理科学“,2018年第7期㊂杨明高㊁尹亚华㊁刘荣芹:‘羊群效应的异质性研究 基于财务因子与非线性结构的面板实证“,‘财经科学“,2019年第9期㊂郑挺国㊁葛厚逸:‘中国股市羊群效应的区制转移时变性研究“,‘金融研究“,2021年第3期㊂顾荣宝㊁蒋科学:‘深圳股票市场的羊群行为及其演化 基于一个改进的CCK模型“,‘南方经济“,2012年第10期㊂经济观察行为,小规模企业和民营企业市场不存在羊群行为㊂①因此,即使A股或B股市场的羊群效应得到证实,在其他类型市场或子市场中羊群效应的强度及影响因素仍然值得研究㊂根据上海证券交易所2021年发布的公告,以大盘蓝筹股为主的上证50指数成分股的市值在沪深股市总市值中的占比为41.73%,在A股市场中占据重要地位㊂研究上证50指数成分股的羊群效应,一方面能够深入了解中国大盘蓝筹股股市羊群效应的特性,另一方面对于应对羊群效应的不利影响具有一定参考价值㊂鉴于此,本文研究上证50指数成分股中的羊群效应,并分析了市场情绪和新冠疫情对羊群效应的非对称性影响㊂后文的安排如下:第二部分为实证模型,第三部分为数据及描述性统计,第四部分为实证结果分析,第五部分为结论和政策建议㊂㊀㊀二、实证模型㊀㊀(一)羊群行为的测度现有研究主要采用CH模型和CCK模型来检验羊群效应㊂CH模型由WilliamG.Christie等提出,②主要用于测度极端市场情形下的羊群行为㊂该模型利用股票收益的横截面标准差(CSSD)来衡量股票市场的羊群行为,但是CSSD指标存在一定的局限性,其前提条件是在考察期内股价有大幅波动,因此在市场平静期CSSD很可能不能有效测度羊群行为㊂③在CH模型的基础上,EricC.Chang等提出用收益的横截面绝对偏差(CSAD)来衡量羊群行为,④具体计算公式如下:CSADt=1NðNi=1Ri,t-Rm,t(1)其中,CSADt表示市场在t日收益的横截面绝对偏差,Ri,t是股票i在t日的收益,Rm,t是市场在t日的平均收益,N表示市场的个股数量㊂与收益的横截面绝对偏差对应的羊群效应测度模型称为CCK模型:CSADt=α+γ1Rm,t+γ2R2m,t+εt(2)其中,α㊁γ1㊁γ2为模型参数,εt为随机扰动㊂在资本资产定价模型(CAPM)的框架下,EricC.Chang等通过理论推导发现,CSADt随着市场收益(Rm,t)的增加而线性增加㊂但是,如果市场存在羊群行为,个股收益率与市场收益率将趋于一致,即CSADt与市场收益的关系将由线性增加转变为非线性增加;如果市场的羊群行为显著,CSADt将随着市场收益的增加而下降㊂因此,常用γ2显著为负作为市场上存在明显羊群效应的判断条件㊂相比于CH模型,CCK模型能够测度各种市场收益分布下的羊群效应㊂此外,CCK模型还引入了非线性项(R2m,t)来捕捉羊群行为,这使得CCK模型能够充分考虑市场收益的521①②③④袁军:‘中国A股市场羊群行为的实证分析“,‘金融理论与实践“,2020年第2期㊂WilliamG.Christie,RogerD.Huang, Followingthepiedpiper:Doindividualreturnsherdaroundthemarket? ,FinancialAnalystsJournal,vol.51,no.4(1995).程子悦㊁巴曙松:‘股市羊群行为的CSAD指标的探究与应用“,‘金融理论与实践“,2021年第11期㊂EricC.Chang,JosephW.Cheng,AjayKhorana, Anexaminationofherdbehaviorinequitymarkets:Aninternationalperspective ,JournalofBanking&Finance,vol.24,no.10(2000).阅江学刊2023年第2期离差与收益的共同运动(Co-movement),因而更加灵活㊁准确㊂因此,本文采用CCK模型来检验羊群效应㊂㊀㊀(二)上涨和下跌两种市场状态下羊群行为的测度在不同市场状态下,羊群行为可能存在非对称性,即羊群效应的强度存在差异㊂比如,在上涨市场和交易量高时,A股与B股跨市场中的羊群效应强度更大㊂①因此,有必要研究羊群行为在上涨和下跌两种市场状态下的差异㊂当Rm,tȡ0时,将相应的市场定义为上涨市场;当Rm,t<0时,将相应的市场定义为下跌市场㊂为研究不同市场涨跌状态下羊群效应的差异性,将模型(2)拆分为上涨市场下的模型(3)和下跌市场下的模型(4):CSADUt=α+γU1Rm,t+γU2R2m,t+εt(3)CSADDt=α+γD1Rm,t+γD2R2m,t+εt(4)系数γU2(γD2)显著为负就表明上涨市场(下跌市场)中存在明显的羊群效应,并且当γU2(γD2)的值越小时,个股收益和市场收益的离散程度越小,羊群效应越强㊂γU2与γD2的大小关系反映了上涨市场与下跌市场之间羊群行为强度存在的差异,进而反映了羊群效应的非对称性㊂若γU2小于γD2,则上涨市场的羊群效应更强;反之,下跌市场的羊群效应更强㊂㊀㊀(三)市场情绪对羊群行为的影响羊群行为是一种特殊的非理性行为,容易受到投资者情绪影响㊂因而在模型(2)㊁模型(3)和模型(4)中引入市场情绪指标,研究市场情绪对上证50指数成分股羊群行为的影响㊂市场情绪指标的构建方式主要分为两类㊂一类是直接法,即采用问卷调查方式对市场情绪进行调研,直接获取投资者对未来市场行情的预期;另一类是间接法,即以金融市场产生的客观数据作为情绪的替代指标㊂郑瑶等借助文本挖掘技术,从东方财富网股吧中提取情绪关键词构建投资者情绪指标,发现A股市场中前期的悲观情绪会增强当期的羊群效应㊂②贾丽娜等和张本照等均构建复合情绪指标,证实投资者情绪会对基金羊群效应产生影响㊂③但是,这些基于股市基本面构建情绪指标的方法均存在计算复杂㊁时效性差等缺陷㊂随着信息技术的发展,不同类型资本市场(如衍生品市场和现货市场)之间的信息传递和扩散现象加剧,联动性增强㊂期权市场作为衍生品市场的一个重要组成部分,其隐含信息具有前瞻性,这一本质特征决定了期权价格能够反映市场参与者对标的资产价格的预期㊂所以,期权隐含信息在满足客观性的同时还具有一定的前瞻性,如果能够有效利用期权的这一特征,就可以提升市场情绪代理指标的质量㊂JianpingLi等研究表明,当投资者在股票市场中获得与某一事件有关的积极信息时,对看涨期权的需求就会增加,这将导致期权市场中看涨期权的价格相对于看跌期权被高621①②③刘湘云㊁张应㊁林岚:‘A股与B股跨市场羊群效应:基于CCK模型的实证检验“,‘金融理论与实践“,2014年第8期㊂郑瑶㊁董大勇㊁朱宏泉:‘谁更能解释股市羊群效应:信息传播还是投资者情绪?“,‘数学的实践与认识“,2016年第11期㊂贾丽娜㊁扈文秀:‘投资者情绪对基金羊群效应的影响研究“,‘运筹与管理“,2013年第6期㊂张本照㊁李邦国㊁李国栋:‘经济政策不确定性㊁投资者情绪与基金羊群效应“,‘上海金融“,2021年第2期㊂经济观察估,从而使得看涨期权的隐含波动率高于看跌期权的隐含波动率,形成隐含波动率差(IVS),①也称为买卖权平价关系偏离㊂②CharlesCao等通过证实发现,市场情绪和隐含波动率差之间显著正相关,因此隐含波动率差在反映期权市场价格压力的同时也反映了市场情绪㊂③基于此,本文将从期权价格中提取的隐含波动率差作为市场情绪的替代变量,并将其纳入模型(2)㊁模型(3)和模型(4),得到如下模型:CSADt=α+γ1Rm,t+γ2R2m,t+γ3IVSt+εt(5)CSADUt=α+γU1Rm,t+γU2R2m,t+γU3IVSt+εt(6)CSADDt=α+γD1Rm,t+γD2R2m,t+γD3IVSt+εt(7)其中,IVSt代表t日期权的隐含波动率差,γ3㊁γU3㊁γD3为新增的模型参数,其他变量及参数含义同前㊂当γ3(γU3㊁γD3)显著为负时,市场情绪越积极,羊群效应就越强㊂通常采用具有相同到期日和行权价格的看涨㊁看跌期权隐含波动率的加权平均差来计算隐含波动率差,主要有持仓量加权和交易量加权两种加权方法㊂④本文将基于持仓量加权的指标IVSo,t用于模型分析,而将基于交易量加权的指标IVSv,t用于稳健性检验㊂利用持仓量加权计算隐含波动率差的公式为:IVSo,t=ðNo,tj=1wj,o,t(IVcallj,t-IVputj,t)(8)其中,IVcallj,t㊁IVputj,t依次代表t日第j份合约对应的看涨期权的隐含波动率和看跌期权的隐含波动率,No,t代表t日看涨期权和看跌期权未平仓合约的总量,wj,o,t代表t日第j份合约持仓量在当日总合约持仓量中的占比㊂利用交易量加权计算的隐含波动率差公式为:IVSv,t=ðNv,tj=1wj,v,t(IVcallj,t-IVputj,t)(9)其中Nv,t代表t日看涨期权和看跌期权的总交易量,wj,v,t代表t日第j份合约的交易量在当日总合约交易量中的占比㊂㊀㊀(四)新冠疫情期间羊群行为的测度新冠疫情作为突发性公共卫生事件对全球金融市场产生了较大冲击,很多学者研究了新冠疫情对羊群效应的影响,但并未得出一致结论㊂比如,有学者认为新冠疫情期间不721①②③④JianpingLi,YanzhenYao,YibingChen,etal, Optionpricesandstockmarketmomentum:EvidencefromChina ,QuantitativeFinance,vol.18,no.9(2018).崔海蓉㊁李晶晶㊁鲁训法:‘买卖权平价关系偏离能预测现货市场收益吗? 基于上证50ETF期权的实证研究“,‘金融发展研究“,2021年第8期㊂CharlesCao,TimothySimin,HanXiao, Predictingtheequitypremiumwiththeimpliedvolatilityspread ,JournalofFinancialMarkets,vol.51,no.c(2020).Yaw-HueiWang,AneelKeswani,StephenJ.Taylor, Therelationshipsbetweensentiment,returnsandvolatility ,InternationalJournalofForecasting,vol.22,no.1(2006).LiuMing-Yu,ChuangWen-I,LoChien-Ling, Options-impliedinformationandthemomentumcycle ,JournalofFinancialMarkets,vol.53,no.c(2021).阅江学刊2023年第2期存在羊群行为,①而GuosongWu等研究发现,新冠疫情期间中国股市的羊群效应减弱了㊂②同时,相关研究仅涉及羊群效应的存在性及强度,并未深入探讨不同市场状态下新冠疫情对羊群效应的具体影响㊂新冠疫情期间全球股市涨跌幅度较大,投资者决策行为很可能与以往存在较大差异,因此,有必要专门分析新冠疫情对羊群效应的影响在上涨行情和下跌行情之间存在的差异性㊂将新冠疫情作为一个虚拟变量纳入模型(5)㊁模型(6)和模型(7),可以得到:CSADt=α+γ1Rm,t+γ2R2m,t+γ3IVSt+γ4DCOVID-19ˑR2m,t+εt(10)CSADUt=α+γU1Rm,t+γU2R2m,t+γU3IVSt+γU4DCOVID-19ˑR2m,t+εt(11)CSADDt=α+γD1Rm,t+γD2R2m,t+γD3IVSt+γD4DCOVID-19ˑR2m,t+εt(12)其中,DCOVID-19代表新冠疫情虚拟变量,以2020年1月23日离汉通道关闭为界限,该日期之前DCOVID-19=0,该日期之后DCOVID-19=1,γ4㊁γU4和γD4为新增的模型参数㊂㊀㊀三、数据及描述性统计上证50指数是从上海证券交易市场中挑选出规模大㊁流动性好的50只股票组成样本股并通过加权方法计算得到的股票价格指数,用于综合反映上海证券交易市场最具影响力的优质大盘股的整体价格水平及其变动趋势㊂上证50ETF期权于2015年2月9日在上海证券交易所上市,是以上证50交易型开放式指数证券投资基金(50ETF)为标的的期权,而上证50指数就是上证50交易型开放式指数证券投资基金的跟踪标的㊂因此,上证50ETF期权能够反映上证50指数成分股的市场情绪㊂本文选取2015年2月9日至2021年12月31日作为上证50指数成分股以及上证50ETF期权的样本期㊂在该样本期,如果上证50指数成分股发生变更,那么应该用新的成分股替换被剔除的成分股㊂在处理期权数据时,剔除了日成交量小于5张的期权合约,以避免流动性缺失问题,同时删除剩余期限小于5天的合约,最终共得到1653份可用的期权数据,数据来源于国泰安数据库(CSMAR)㊂在主要变量的测度指标选择方面,首先,考虑到CSSD对于市场收益的极端值比较敏感,并且不适合测度市场平静期的羊群行为,因而选用CSAD作为羊群行为的测度指标;其次,考虑到隐含波动率差能够反映市场价格压力,③与市场情绪正相关,④同时计算方便㊁时效性强,因而利用隐含波动率差来测度市场情绪㊂目前提取期权隐含信息的方法大体分为模型法和非模型法两种㊂⑤BS定价模型是模型法中较为常见的一种方法㊂大多数学者认为,当期权的行权价格数据量较少并且接近821①②③④⑤SandraFerreruela,TaniaMallor, Herdinginthebadtimes:The2008andCOVID-19crises ,TheNorthAmericanJournalofEconomicsandFinance,vol.58,no.c(2021).GuosongWu,BoxianYang,NingruZhao, HerdingbehaviorinChinesestockmarketsduringCOVID-19 ,EmergingMarketsFinanceandTrade,vol.56,no.15(2020).JianpingLi,YanzhenYao,YibingChen,etal, Optionpricesandstockmarketmomentum:EvidencefromChina ,QuantitativeFinance,vol.18,no.9(2018).CharlesCao,TimothySimin,HanXiao, Predictingtheequitypremiumwiththeimpliedvolatilityspread ,JournalofFinancialMarkets,vol.51,no.c(2020).梁朝晖㊁郭翔:‘基于期权隐含波动率的股市风险预警研究“,‘上海金融“,2020年第7期㊂经济观察当前标的资产价格时,适合采用BS定价模型提取隐含波动率,而非模型法对期权行权价格数据的要求相对较高㊂鉴于上证50ETF期权上市时间不长,可获得的数据量有限,因此选用BS定价模型来提取隐含波动率,进而计算隐含波动率差㊂表1给出了各指标的描述性统计以及平稳性检验结果㊂从表1可知,CSAD均值为0.563,标准差为0.326㊂Rm,t均值为0.022,标准差为1.449㊂市场收益的变异系数大于CSAD的变异系数,因而市场收益的波动幅度更大㊂在两种隐含波动率差中,IVSo,t的均值小于IVSv,t的均值㊂ADF㊁PP两种平稳性检验的结果均在1%的显著性水平下一致拒绝序列有单位根的假设,所以CSAD㊁Rm,t㊁IVSo,t㊁IVSv,t均为平稳序列㊂表1 变量的描述性统计及平稳性检验结果变量名样本数平均值中位数标准差最小值最大值ADFPPCSAD16540.5630.4680.3260.1342.739-5.712∗∗∗-23.676∗∗∗Rm,t16540.0220.0301.449-9.3827.839-29.714∗∗∗-40.259∗∗∗IVSo,t1654-0.021-0.0020.093-0.9850.370-9.524∗∗∗-10.436∗∗∗IVSv,t1654-0.011-0.0020.098-0.9000.885-10.163∗∗∗-13.055∗∗∗㊀㊀注:PP和ADF依次表示检验单位根的PP检验法和ADF检验法,∗∗∗㊁∗∗分别表示在1%㊁5%的显著水平下通过检验,下表同㊂㊀㊀从图1可见,CSAD是随时间变化的,因而当CSAD较小时并不代表股票市场一定存在羊群行为,而可能是投资者对某个市场消息有类似的反应,从而使得个股收益与市场收益之间的离差减小㊂因此,要通过CSAD与市场回报之间的关系来检验羊群效应的存在性㊂图1㊀CSAD随时间的变化趋势图2刻画了CSAD与市场收益(Rm,t)的关系㊂可见,在中国股市CSAD与市场收益之间并不存在严格的线性关系,非线性关系在市场收益分布的两端尤为明显,说明适合采用CCK模型㊂图3描绘了隐含波动率差(IVSo,t)的年度变化㊂可见,在整个样本期,隐含波动率差存在较大的波动幅度,大部分时段明显不为0,表明市场情绪是波动的㊂当隐含921阅江学刊2023年第2期图2㊀CSAD与市场收益(Rm,t)的关系波动率差大于0时,说明看涨期权的隐含波动率大于看跌期权的隐含波动率,即看涨期权的价格相对于看跌期权被高估,此时买方压力大于卖方压力,市场情绪是积极的;反之,市场情绪是消极的㊂图3中有两次大幅波动㊂第一次是在2015 2016年,隐含波动率差出现大幅波动,甚至达到最小值-0.985,这可能与2015年的股市大跌有关㊂在此背景下,投资者信心受挫,市场情绪较为悲观㊂第二次是在2020 2021年,受新冠疫情的冲击,隐含波动率差又出现大幅波动,且一度下跌到-0.4附近,市场信心受到重创,但是随着一系列行之有效的防疫政策的实施,新冠疫情得到有效控制,市场信心逐渐恢复,隐含波动率差逐渐上升,且波动幅度逐渐减小㊂另外,在2019年,隐含波动率出现小幅下跌,这可能是中美贸易摩擦升级导致的结果,投资者对相关行业股票的未来走势较为悲观,因而市场上存在一定程度的悲观情绪㊂总的来看,隐含波动率差的变化与市场情绪的波动是一致的㊂图3㊀隐含波动率差随时间的变化趋势㊀㊀四、实证结果分析㊀㊀(一)羊群效应的存在性根据模型(2)检验上证50指数成分股中的羊群效应,回归结果见表2㊂031经济观察表2㊀对羊群效应的检验结果变量模型(2)常数项0.3782∗∗∗(0.0000)Rm,t0.2299∗∗∗(0.0000)R2m,t-0.0186∗∗∗(0.0000)AdjustedR20.2312㊀㊀注:括号内为p值,下表同㊂㊀㊀从表2可见,市场收益平方项(R2m,t)的系数γ2取值为-0.0186,且在1%的显著水平下通过检验,这说明上证50指数成分股中存在显著的羊群效应㊂与美国股市等成熟市场相比,中国股市以散户投资者为主,散户投资者交易量在整个市场交易量中的占比超过80%,而散户投资者相比于机构投资者,获得信息的成本较高,缺乏进行科学投资决策应具备的专业知识,他们习惯于观察其他投资者的交易行为,根据市场整体的短期走势制定自己的交易策略,因此中国股市更容易出现羊群行为㊂㊀㊀(二)上涨和下跌市场中的羊群行为不同市场涨跌状态下的羊群效应可能存在差异,或者说市场涨跌状态对羊群行为的影响可能存在非对称性㊂表3分别给出了在上涨市场和下跌市场状态下对羊群效应的检验结果㊂表3㊀不同市场涨跌状态下对羊群效应的检验结果变量模型(3)(上涨市场)模型(4)(下跌市场)常数项0.3921∗∗∗0.3577∗∗∗(0.0000)(0.0000)Rm,t0.2145∗∗∗0.2510∗∗∗(0.0000)(0.0000)R2m,t-0.0197∗∗∗-0.0200∗∗∗(0.0000)(0.0000)AdjustedR20.19300.2671㊀㊀可以看出,市场收益平方项(R2m,t)的系数γU2和γD2均在1%的显著水平下通过检验,这表明无论市场上涨还是下跌,中国股市投资者均表现出显著的羊群行为㊂从γU2与γD2取值的大小来看,-0.0200<-0.0197,即γD2<γU2,这说明与上涨市场相比,下跌市场中的羊群效应更强,因此在不同市场涨跌状态下,上证50指数成分股的羊群效应具有非对称性㊂这在一定程度上表明,投资者对市场下跌的反应更激烈,损失厌恶心理更强烈,短期放弃自己私有信息并模仿市场整体交易行为的行为特征更明显㊂131阅江学刊2023年第2期㊀㊀(三)市场情绪与羊群效应市场情绪可能对羊群效应产生影响,表4是将IVSo,t作为市场情绪测度指标时所对应的检验结果㊂表4 市场情绪(IVSo,t)对羊群效应的影响变量模型(5)(整体市场)模型(6)(上涨市场)模型(7)(下跌市场)常数项0.3736∗∗∗0.3902∗∗∗0.3544∗∗∗(0.0000)(0.0000)(0.0000)Rm,t0.2263∗∗∗0.2074∗∗∗0.2529∗∗∗(0.0000)(0.0000)(0.0000)R2m,t-0.0185∗∗∗-0.0191∗∗∗-0.0203∗∗∗(0.0000)(0.0000)(0.0000)IVSo,t-0.2356∗∗∗-0.2987∗∗∗-0.1706(0.0020)(0.0024)(0.1572)AdjustedR20.23440.20080.2680㊀㊀从表4可见,纳入市场情绪指标后,反映羊群效应的系数γ2㊁γU2和γD2的估计值依次为-0.0185㊁-0.0191和-0.0203,且全部通过显著水平为1%的检验,因此市场仍存在显著的羊群效应㊂市场情绪的系数γ3和γU3取值依次为-0.2356和-0.2987,且在1%的显著水平下通过检验,但在市场下跌状态下,市场情绪的系数γD3(-0.1706)没有通过显著性检验㊂这说明市场情绪对上涨市场中羊群效应的影响是显著的,对下跌市场中羊群效应的影响不显著,但是从整体市场来看市场情绪对羊群效应的影响仍表现为显著㊂同时,市场情绪越积极,其对上证50指数成分股羊群效应的影响越强,市场情绪对羊群效应的影响呈现非对称性㊂出现非对称性影响可能有两方面原因㊂一方面,在上涨市场中,当市场情绪高涨时,为了追求市场整体的收益率水平,投资者会模仿其他成功投资者的投资行为,从而增强了股市的羊群效应,而当市场情绪消极时,投资者更倾向于相信自己的投资组合,不轻易买卖新的股票,以避免产生损失,此时市场上的羊群效应在一定程度上减弱了㊂另一方面,在下跌市场中,由于处置效应的存在,投资者更倾向于持有亏损的股票而不进行任何新的投资操作,因而市场情绪的影响较弱㊂值得注意的是,当把市场情绪引入回归模型后,整体市场回归模型调整后的拟合优度(AdjustedR2)由0.2312上升到0.2344,上涨市场回归模型调整后的拟合优度由0.1930上升到0.2008,下跌市场调整后的拟合优度由0.2671上升到0.2680,这说明引入市场情绪指标后,提高了模型的解释力,能够更好地描述上证50指数成分股中的羊群效应㊂为了避免由于隐含波动率差计算方法的选择问题导致回归结果产生偏差,这里用基于交易量的隐含波动率差IVSv,t来替换IVSo,t,进行稳健性检验,结果见表5㊂可以看到,表5与表4的结果大体上是一致的,因而采用IVSo,t进行回归分析得到的结果是稳健的㊂231。

我国股票市场非对称信息的冲击效应研究

但 事 实是 否如 此 呢 ? 笔者 选取 了 2 0 0 5年 6月 一 20 07年 1 O月这 段 我 国股票 市场 “ 喷式 ” 展时期 井 发 的上证 综合 指 数 的 日收盘 价格 指数 进行 研 究 , 现 我 国股 票市 场 中虽存 在 着股 票 收益 率 的非 对称 性 波 发

被设 定 为 :

+Y ・ U2 I— o f = C + 0c “ O ・ f l f t _l

— —

l pot + ・ 1 2 _

①

其 中 , 是 一个 虚 拟变 量 , ul0时 , = ; 当 , - < 1否则 , = 。只 要 ≠O 就存 在非 对称 效 应 。 O , 维普资讯 来自20 0 8年第 6期

证券与保 险

我国股票市场非对称信息的冲击效应研究

刘江涛

摘要 : 传统观点认为, 成熟的股票市场 中非对称信息的冲击效应表现为“ 利空消息” 的冲 击效 应要 大于 等量“ 好 消息” 利 的冲 击效应 。本 文借助 于 T ARC E ARCH 以及 非 H、 G 对称 的成分 A C 模型, R H 研究在股票市场“ 井喷式” 发展时期 , 我国股票市场 中非对称信 息的冲击效应, 结果表 明当前我 国股票市场 中非对称信息的冲击效应表现为“ 利好消息” 的冲击 效应 要大于 等量“ 空消息” 利 的冲 击效 应。

动特征 , 但其表现形式却是 “ 利好消息” 的冲击效应要大于等能量“ 利空消息” 的冲击效应。

三、 研究 方法介绍

1A C . R H模 型 T

T R H模型 是 由 Z ki (90和 G le, aanta,R nl(9 3提 出 的。 模 型 中的条件 方差 A C ao n19) o tn Jgna n uke19) a s h 该

我国沪市股票价格波动非对称性分析

非 对称 效 应 。即 未 预 期 的 价 格 下 降 和 未 预 期 的 价 格 上 升 对 波 动率 的影 响是 非对 称 的。克 里斯 汀 ( h 1 t e。 C 1 rS n 1 8 ) 曾 经 指 出 ,当 股 票 价 格 下 跌 时 ,资 本 结 构 中附 加 在 92 债 务 上 的权 重 增 加 ,如 果 债 务 权 重 增 加 的 消 息 泄 露 以 后 . 资 产 持 有 者 和 购 买 者 就 会 产 生 “ 来 资 产 收 益 率 将 导 致 更 未 高 波 动 性 ” 的预 期 ,从 而 导 致 该 资 产 的 股 票 价 格 波 动 ,因

二 、 相 关 指标 及 数 据 选 取 为 了检 验 我 国 股 票 市 场 股 票 价 格 波 动 是 否 具 有 非 对 称

陈 泽 忠 、杨 启 智 与 胡 金 泉 ( 0 0 2 0 )运 用 E A C - G R H M模 型 对

上 证 综 指 与 深 证 综 指 进 行 了 实 证 分 析 ,但 是 结 论 与 国 外 却 相 反 , 即正 冲 击 对 条 件 方 差 的 影 响 要 大 于 负 冲 击 的 影 响 。

唐齐鸣与陈健 ( 0 1 2 0 )通 过 E A C - G R H t模 型 对上 证综 指 与

深 证 成 指 进 行 了 实 证 分 析 ,结 果 表 明 非 对 称 效 应 与 国 外 相 同 , 即 负 冲 击 所 带 来 的 波 动 性 更 大 , 但 是 t不 显 著 。 王 玉 荣 (0 2 2 0 )使 用 了 A C R H模 型 族 来 分 析 我 国 股 市 收 益 率 波 动 的 情 况 , 指 出 中 国 股 市 波 动 存 在 聚 类 性 和 非 对 称 性 。 陈

我国股市非对称反应影响因素的实证分析

—

国内对股票市场信息反应非对称性的研究相对较少。李胜利(02 运用 G r 、 J G r 和 V 20 ) a h GR— a h e e S G rh分 析 了上证 综 指 , 为 我 国股票 市 场 中只 有 空 头市 场 才 存 在 杆 杠 效 应 和 波 动不 对 称 性 反 转 现 ae 认

一

、

文献回顾

N l n(9 1 运用 E a h 型发现美 国股市报酬波动具有不对称性 的现象。Cm bl和 H n e o 19 ) s gr 模 c a pe l et —

shl19 ) ce(92 运用 Q art ac 型发 现美 国股 票 月 报 酬 与 日报酬 的 负偏 和 尖 峰 的特 性 。R bma udai G rh模 c ae — nn r Zkl ( 93 运用 T—G rh模 型研究 法 国股 票 市 场 的报 酬 , 现 条件 波 动有 不 对 称 性 的证 aj a和 aon 19 ) a i a c 发

关键词 : 非对称 性反 应 ; 消息 ; 消 息 ; 好 坏 T—G rh—M ac

有效市场理论认为 , 股票价格的波动是对各种信息的反应 , 投资者对信息的理解不受其他外在因素 的影 响 , 而总 是能理 性 地做 出理解 判 断 。如果投 资者 对信 息 的理解 是非 对称 性 的和不 稳 定 的 , 就对 有 这 效市场理论 的基础提出了质疑。另外 , 各种金融衍生产 品定价都需要计算基础资产的波动率 , 波动率计 算 的准确性 对衍 生产 品定 价 的影 响非 常 大 。现 在 对衍 生 产 品定 价 时往 往 假设 基 础 资 产 的 波 动 是对 称 的, 而实际中这些资产波动都是非对称的, 这样往往低估 了波动率和衍生产品的价值 。因此 , 研究股 市 的信息非对称反应现象对提高衍生产品定价的准确性有较大意义 , 同时对构造有效对 冲组合和实施风 险管理 也有 较大 的意 义 。

股市收益分布的非对称性研究

( k wn s 系数 、峰度 ( uts 系数 、 s e e s) kr i o s)

J ru — ea检验 及其 单样 本 K S检验 。 aq e B r —

股 收 分 市 益 布 非 性研究 对称

■ 胡恩兰 常 理( 西南财经大学金融 学院 成都 6 13 1 10)

是从 19 9 5年 8月 2 2日到 2 1 0 9月 3 1年 0

日, 3 0 个 日数据 , 共 93 这些样本数据之 间

都 存 在 一 定 的 偏 态 分 布 特 征 ,正 负 超 额 收 益 并 没 有 相 互 影 响 ,仍 然 保 持 自 己的 独 立 性 ; 同 时 收 益 分 布 因为 周 一 和 周 四 出 现 了严 重 偏 斜 与 尖峰 分 布 情 况 ;在 剔 除影 响 收益 的 星期 数后 ,收 益 分 布 逐 渐 靠 近 了 正 态 分 布 。 最 后 文 章 提 出 了投 资 者 可依 据 收 益 分 布 情 况 进

入 或 退 出 市场 。

被假 定为独立同分布。所有样本来源于 中

国经 济研 究中心( CE 股票市场高频数 C R) 据库 。

的水平和计量单位不 同的影 响 ,实际工作

中是利用四阶 中心矩与 。 的比值作为衡量 峰度的指标 , 太分布 的峰度系数 为0, 正 当 K 0 > 时为尖峰分布 , 当K 0 < 时为扁平分 布。 3J ru — ea检验 。总体分 布的正 .aq e B r

◆ 中图分 类号 :F 3 . 文献标识码 :A 8 25

合指数 , 5 9 个 1数据;深证综合指数 共 04 9

内容 摘 要 : 本 文 对 上 证 综 合 指 数 与 深 证 综 合 指 数 收 益 分 布 情 况 进 行 了检 验 验 证 , 两 个 指 数 收 益 分 布 与 正 态相 比

金融危机下我国股票市场波动非对称性的实证研究

( 安徽 财经大学 金 融学院, 安徽 蚌埠 2 34 ) 30 1

摘

要: 采用 E A C G R H模型 , 对我国股票 市场 的非对 称效应进行 实证分 析。在 划分 时段分别建模 的基础上 , 发现金

融危机爆发 前后 中国股票市场存在 不同的非对称 效应。我 国股 市由金融危机 前的“ 利好 消息” 对股票价格 指数 的

为 研 究 对 象 ,根 据 迭 代 累 积 平 方 和 法 则 将 总 样 本 分 为 三 个 子 样 本 ,建 立 G R —GARC —M 模 型 ,指 出 我 J H 国股 市 自 1 9 9 3年 至 2 0 0 1年 存 在 波 动 的 非 对 称 效 应 ,坏 消 息 对 未 来 波 动 率 的 影 响 更 大 , 在 1 9 仅 9 3至 1 9 97 年 间 ,存 在 反 向 的 波 动 非 对 称 性 ] 唐 齐 鸣 与 陈 健 ( 0 1 。 2 0 )通 过 EG ARC —t 型 对 上 证 综 指 与 深 证 成 指 H 模 进 行 了实 证 分 析 ,结 果 表 明 非 对 称 效 应 与 国外 相 同 ,即 负 冲 击 所 带 来 的 波 动 性 更 大 , 是 t 显 著 。 陈 但 不 泽 忠 、 启 智 与 胡 金 泉 ( 0 0 运 用 EG 杨 20 ) ARC —M 模 型 对 上 证 综 指 与 深 证 综 指 进 行 了 实 证 分 析 ,但 是 结 论 H

冲击大干“ 利空消息” 对股 票价格指数 的冲击 而转 变为 金融危机 后“ 利空消 息” 对股 票价格 指数 的冲 击大 于“ 利好

消息” 对股票价格指数的冲击。对此进行 了相关分析并从投资者 、 贷资金 以及 金融监 管等方 面提 出相 关政策建 信

中国股票市场价格波动非对称性效应研究

偏差是 导致其对 “ 空消息”反应过度 的根 本原 因。 利 关键 词 :波动非对称性 E A C 模型 T R H 型 行 为金融理论 GRH A c模

中图分类号 :F 3 .1 8 0 9

文献标识码 :A

文章编号 :4 - 68 F (0 0 0 - 0 2 0 4 1 1/ 2 1 )2 0 4 — 3

息和 “ 空 ”消 息 。在 有效 市 场状 态下 ,金融 资产 股 市参与者行 为因素的角度 ,对我 国股 市异常波动的 利 价格将 包含所有 的历史 信息 ,任何 用于 预测资产价格 成 因进行分析 ,认为非理 性投资者 的厌 恶损失 的心理 走 势的信息一定 已经反应在资产价格 中 ,资产未来价 和 对股市波动反应过度 认知偏差是导致股 市异常波动

格走 势只与将来 市场上出现 的新 信息有关 ,因此 “ 利 的 主要 原 因 。

多 ”消息会带来资产价 格 向上的波动 , “ 利空 ”信息

会带来 资产价格 向下的波动 ,且这两 种消息对金融市 场 的影响是相对称 的。然而 ,大量 的实证研究表 明 ,

二 ,T R H A C 模型理 论 A C 和E R H ( )T RCH 一 A 模型

c丫 , 市场假 说的基础之上 的 ,它不能对资产 价格波动 的非 的冲击 ;利空 消息则有一个o+ 的冲击。如果丫≠0 , ,我 们说存在杠杆效 应 ,非 对称效应 的这种现象进 行合理的解释 。因此 ,本文应 则 信息是非对称的 :1>0

作者简介 t 杨仁美, 华南理工大学经济与贸易学院数量经济学硕士研 究生; 王靖, 华南理工大学经济与贸易学院产业经济学硕士研究生。

为研 究样本 ,对中国股票市场价格波动的非对称效应 进行 了实证 分析 ,研 究表明 了中国股票市场存在 对信 息反应的不对称 ,即 “ 空消息”对股票价格的冲击大于 “ 多消息”对 股票价格的冲击。并进 利 利

上海股票市场价格波动的非对称性研究

果表 明, 海股票市场价格 自19 上 9 2年 5月 2 1日以 来存 在 着 比 较 显 著 的 非 对 称 性 波 动 , 即杠 杆 效 应 。但 是 , 1 9 在 9 5年 1

月 1日~1 9 9 6年 1 2月 1 日时 间段 上 存 在 微 弱 的反 向 非 对 称 性 . 利 好 信 息 对 市 场 的 冲 击 大于 利 空 信 息 的 冲 击 4 即

票 价 格 下 降 的 负 向效 应 因 国 内很 多 学 者 利 用 不 同 的 方 法 处 理 数 据 . 利 用 相 同模 型 得 出 的结 论 不 尽 相 同 故 这使 得 关 于 股 市 波 动 的非 对 称 性 研 究 很 有 必 要 继 续 下

波 动 性 是 股 票 价 格 的 主要 特 征 之 一 .也 一 直 是 金 融 研 究 的重 点 很 多 学 者 研 究 表 明 , 票 价 格 的波 动 具 股

【 关键 词 】 杆 效 应 杠

T RCH 模 型 A.

E RC 模 型 GA H

【 图分 类 号 】8 09 【 献 标 识 码 】 【 章 编 号 】0 6 2 2 (00 0 — 0 9 0 中 F 3 .1 文 A 文 10 — 05 2 1 )9 0 0 - 4

一

、Байду номын сангаас

引 言

低 当 前 股 票 价 格 。削 弱 利 好 信 息 对 股 票 价 格 上 涨 的 正 向效 应 ; 反 , 空 消 息 冲 击 。 票 价 格 下 跌 , 相 利 股 与增 加 的 波 动 引 起 价 格 下 跌 效 应 相 叠 加 .增 加 了利 空信 息 对 股

加 其 债 务 / 益 比率 .进 而 增 加 持 股 风 险 和 波 动 性 : 权 股 票 价 格 的上 涨 将 增 加 公 司 的 价 值 . 降低 债 务/ 益 比 权 率 , 而 减 小 持 股 风 险和 波 动性 是 “ 动 反馈 效 应 ” 从 二 波

中国股票市场非对称反应研究

非对称 反 转效 应 ( ee i si t y m tcB tv ro R vro n h A m ei e i s n es r m o f

t o tt , h Vliy 利好 消息对 于未来 波动反应 的影响大于 利 e al ) i

不同国家的股票市 场数据使用 不 同的计量模 型进行 实证 分析 。结果显示其提 出的 V —L R H模型能够捕捉股票 S AC 市场 中存在 的非对称反转效应 ( ee i y e- R vro i t A mm t sn n h s s e

r h v r f h o ti ) 】 i B a o t V l ly [ 。 ce i o e a t 3 i

周少 甫 、陈 千里 (02 [ 利 用非 对 称 G R H类 模 型 , 20 ) J 9 AC

以我 国沪市或者深市 A股 市场为研 究对象 ,考察 了其市 场收益的条件波动性 ,研 究结论 大致相 同 ,认 为我 国沪

深两市 A股市场的波动性具有非对称条件异方差特征 。

我们在借鉴前人研究成 果的基 础上采 用 了较 为前 沿 的非 对称 反应 检验技术 ( S A V模型) ,系统地 检验和分 析 了我 国沪深两 市 A股市场 的市 场非对 称反 应模 式。A V S

界 信 息 的反 应 模 式 不 仅 存 在 非 对 称 性 ,而 且 这 种 非 对 称 反 应 特 征 还 具 有 阶 段 性 :即 在 股 市 发 展 前 期

(93 96 19 —19 )市场波动反 应具有非对称反 转效应 ( ee i snt sy nte eai t o t t ;在 R vro i h sn eA r ei B hv r fh li y m r o o eV al ) i

关于我国经济周期波动的非对称性和持续性研究

从1 9 9 2年 至 今 , 我 国经 济 发 展 经 历 了 持 续 与 稳 定 的增 长 . 同时 也 经历过低谷期 。 随着市场经济体制的不断深化 。 我 国经济发展经历了三 个经济周期。1 9 9 2年 邓 小 平 南 巡 讲 话 印 发 经 济 加 速增 长 , 1 9 9 6年 实现 良性 着 陆 , 被学届称之为“ 软着陆“ 阶段 ; 1 9 9 7年 又 有 国 内需 求 疲 软 、 经

质相似的、 振幅与之接近的更短的周期” 。

Mi t c h e l l 和K e y n e s 先后在 1 9 2 7年 和 1 9 3 6年 对 经 济 周 期 波 动 的 非 对 称 性 进 行 了研 究 ,但 是 对 经 济 周 期 波 动 的 非 对 称 性 进 行 系 统 研 究 和 划分的是 S i c h e l 。在 1 9 9 3年 。 S i c h e l 提 出经 济 周 期 波 动 的非 对 称 性 应 当 分 为 深 度 型 非对 称 和 陡峭 型 非 对 称 两 种 。 深 度 型 非 对 称 实 质 扩 张 比收 缩更大或相反 , 陡 峭 型非 对 称 是 指 扩 张 与 收缩 的速 度 不 同 。 我 国经 济 学 家刘树成在 2 0 0 0年 也 针 对 我 国 经 济 增 长 的 波 动 情 况 得 出 了 研 究 成 果 。 认 为 我 国 经 济 增 长率 的波 动 有 课 恩 呢 该 出 现 微 波 化 新 态 。 也就是“ 缓 起

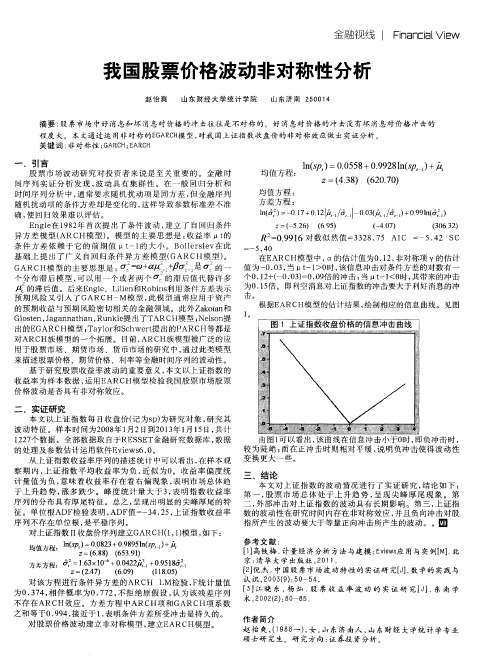

我国股票价格波动非对称性分析

= -

( - 4 0 7 )

( 3 0 6 3 2 )

R =0 . 9 9 1 6对 数 似然 值 :3 3 2 8 . 7 5 AI C =- 5. 4 2’ S C

5. 40

在E ARC H模型 中, 。 【 的估 计值 为0 . 1 2 , 非对 称项 v的估计

均值 方程 :

均值 方程 : 方差方 程 :

5 58+ 0 ‘ 9 28 ) 00 s p,

=

.

f_

+

z 2 0 7 0) z= f 4 . 3 8 1 ) ( . 6

:

.

l n ( ) : 一 0 . 1 7 + 0 . 1 2 1 / 5 / . 1 — 0 0 3 ( / 5 , 一 / a , ) + 0 . 9 9 1 n ( a [ )

金融视线 I F i n a n c i a l Vi e w

我 国股票价格波动非对称性分析

赵 怡 爽 山 东 财 经 大 学 统 计 学 院 山东 济 南 2 5 o o 1 4

摘要 : 股票 市场 中好 消息和坏 消息对价 格 的冲击往往 是不 对称 的。好 消息对价 格 的冲击没 有坏 消息对价格 冲击 的

程 度 大。 本 文 通 过 运 用 非 对 称 的E G A g C H 模型, 对 我 国 上 证 指 数 收 盘 价 的 非 对 称 效 应 做 出 实 证 分析 。 关键 词 : 非对称性 ; G A g C H ; E A g C H

一

,

引言

股 票 市 场波 动研 究 对投 资者 来说 是 至关 重要 的 。金 融 时 间序 列 实证 分 析 发 现 , 波动 具 有 集群 性 。在 一 般 回 归分 析 和 时 间序列 分析 中, 通常 要求 随机 扰动 项是 同方 差 , 但金 融序 列 随机扰 动项 的条件 方差 却是变化 的 , 这样 导致参 数标 准差不 准 确, 使 回归效果 难 以评 估 。 En g l e 在1 9 8 2 年首 次提 出 了条件 波动 , 建立 了 自回归条 件 异方 差模 型 ( ARCH模型 ) 。模 型 的主 要思 想 是 : 收益 率 t 的 条 件 方 差 依赖 于 它 的 前期 值 t -1 的大 小 。Bo l l e r s l e v 在 此 基 础 上 提 出 了广义 白回归条 件 异 方差 模 型( OARCH模型 ) 。

股市行业波动的非对称性研究

股市行业波动的非对称性研究

股市行业波动的非对称性研究是一项研究股市行业的波动性是否存在非对称性的研究。

通过分析股市行业的波动情况,探寻股市行业的非对称性特征。

股市行业的波动被认为是投资者最关注的一个指标,因为它直接影响到投资者的收益。

在股市中,不同行业的波动性可能存在差异,有些行业的股价波动性可能较大,而有些行

业的股价波动性可能较小。

从股市行业的角度来看,波动性非对称性意味着不同行业的股

价在上涨和下跌时可能存在不同的幅度和速度。

通过对股市行业波动性的非对称性进行研究,可以帮助投资者更好地把握股市行业风

险并制定相应的投资策略。

如果某个行业的股价在上涨时波动较小,在下跌时波动较大,

那么投资者可以选择在行业上涨时买入,行业下跌时卖出,以减少投资风险。

而如果某个

行业的股价在上涨和下跌时波动基本相同,那么投资者可以选择长期持有该行业的股票,

以获得更稳定的收益。

在实证研究中,研究者通常会选择一定数量的股票来代表一个行业,并计算股票价格

的波动性指标(如标准差)来衡量行业的波动性。

然后,通过对这些波动性指标进行统计

分析和比较,来判断不同行业的波动性是否存在非对称性。

股市行业波动的非对称性研究是一个重要的研究领域,对投资者和监管机构都具有重

要意义。

希望通过这项研究,可以更好地理解和应对股市行业的波动性。

中国股市非对称的波动性实证研究

V 12 N . o.1 o 2

Jn ,2 0 ue 0 8

中 国 股 市 非 对 称 的 波 动 性 实 证 研 究

王春 峰 ,巩 兰 杰 ,房 振 明

( 天津 大 学 金 融 工 程研 究 中 ,天 津 30 7 ) 00 2

摘

要 :关 于 金 融 资 产 收 益 的非 对称 的 波 动 性 , 多 学 者 用 G R H 类 模 型 对 低 频 数 据 进 行 了研 究 , 许 A C 而

维普资讯

第 2 卷 第 2期 1

20 0 8年 6月

北 京 航 空 航 天 大学 学 报 ( 会 科 学 版 ) 社

Ju l fB in nv ri fA rnuisa dAs 0a t s S ca S ine io ) o Ia o e igU iest o eo at n t n ui ( 0 i ce csEdt n Tl j y c r c l i

不 能给 出解 释 。 ] 1 【(2’ P4 由于好 消息 与坏 消息是 根 据股票 收益 的非 预 期 波 动来定 义 的 , 非 预期 波 动 的 冲击 可 能 只 在 而

i ce s h oaii n a e a e u et e v lt i o tc s wih g o iuii , whl o d n ws c n r ・ n r ae t e v lt t a d b d n wsC r d c h oait frso k t o d l dt ly n ly q y i go e a e e d c e v ltl d b d ne a n ra e te v ltl o tc swi d l ud t . u e t o aii a a ws c n ic e s h oaii frso k t ba i ii h y t n y t h q y Ke wo d y r s:As mmerc Voaii ; lv r g f c ; l udi y ti ltl y t e e a e e e t i i t hg ・rqu nc aa q y; ih fe e y d t

中国股市波动的非对称性研究

中国股市波动的非对称性研究近年来,中国股市的波动一直是学术界和投资者关注的焦点。

对于股市波动的研究,学者们一直致力于探索其非对称性。

非对称性是指股市在上涨和下跌过程中的波动幅度不一致,即当市场上涨时,波动幅度较小,而当市场下跌时,波动幅度较大。

本文将对中国股市波动的非对称性进行研究。

首先,中国股市波动的非对称性可以从市场情绪角度解释。

根据行为金融学的理论,投资者在面对利好消息时更加乐观,容易导致市场上涨,而在面对利空消息时更加悲观,容易导致市场下跌。

因此,当市场上涨时,投资者的情绪较为积极,对市场的波动有一定的抑制作用;而当市场下跌时,投资者的情绪较为消极,对市场的波动有一定的放大作用。

其次,中国股市波动的非对称性还可以从资金流动角度解释。

在中国股市中,个人投资者占据了相当大的比例,其中包括许多散户投资者。

这些散户投资者在市场上涨时倾向于追涨杀跌,追逐热门品种,导致市场上涨的幅度相对较小;而在市场下跌时,散户投资者更容易恐慌抛售,导致市场下跌的幅度相对较大。

此外,中国股市波动的非对称性还可以从市场机制角度解释。

中国股市采用了涨跌停板机制,即当股价涨跌幅达到一定限制时,停止交易,导致市场上涨或下跌的幅度受到限制。

当市场上涨时,涨停板的限制导致波动幅度较小;而当市场下跌时,跌停板的限制对波动幅度的放大起到了一定的作用。

综上所述,中国股市波动的非对称性可以从市场情绪、资金流动和市场机制角度进行解释。

这些因素相互作用,共同影响着股市的波动。

研究股市波动的非对称性有助于投资者更好地理解市场行为,制定更为合理的投资策略。

然而,需要注意的是,股市波动的非对称性是一个复杂的问题,还有许多其他因素需要进一步研究和探索。

中国股票市场波动非对称性的行为金融学解释

The Behavioral Explanation of Volatility Asymmetry

in Chinese Stock Market

作者: 卢斌[1] 王霞[2]

作者机构: [1]南京大学工程管理学院,江苏南京210093 [2]南京财经大学金融学院,江苏南

京210003

出版物刊名: 南京财经大学学报

页码: 36-41页

主题词: 波动非对称性 杠杆效应 EGARCH模型 TARCH模型 损失厌恶

摘要:本文采用EGARCH与TARCH模型,以2003年6月30日至2008年6月27日的上证综指和深证综指日收益率为研究样本,对中国股票市场价格波动的非对称效应进行了检验,证实了

中国股票市场存在对信息反应的不平衡,即:“利空消息”对股票价格的冲击大于“利多消息”对股票价格的冲击。

鉴于国内研究对这种不对称的解释仅限于宏观层面,本文基于行为金

融学理论,从投资者非理性行为出发,研究得出投资者的损失厌恶与反应过度的认知偏差是导

致其对“利空消息”反应过度的根本原因。

股市行业波动的非对称性研究

股市行业波动的非对称性研究股市行业波动的非对称性是指不同行业在股市中的波动性存在差异的现象。

具体而言,当整个股市出现波动时,一些行业的股票价格变动较大,而另一些行业的股票价格变动较小,这就表明了非对称性。

非对称性的存在可以影响投资者的投资决策和风险管理策略。

非对称性的存在也影响投资组合的构建和风险管理策略的制定。

通过研究和分析股市行业波动的非对称性,投资者可以根据不同行业的风险水平合理配置资金,并选择适当的风险管理策略。

在市场波动较大时,投资者可以增加对表现稳定的行业的投资比重,以降低整个投资组合的风险。

非对称性的研究可以从多个角度进行。

一种常用的方法是利用统计学上的相关系数和协方差来分析不同行业的相关性和波动性。

通过计算股票收益之间的相关系数或协方差,可以研究不同行业之间的关联程度和波动程度。

另一种方法是利用时间序列模型(如ARCH、GARCH、EGARCH等)来对股市行业波动的非对称性进行建模和分析。

这些模型可以从统计学的角度揭示非对称性的存在和特征,并对未来的行业波动进行预测。

非对称性的研究也需要注意一些限制和挑战。

由于股市行业波动受多个影响因素的综合作用,研究非对称性的解释和预测可能存在困难。

非对称性的存在也可能受到市场交易机制、市场流动性和信息传播等因素的影响,这些因素也需要纳入考虑范畴。

非对称性的研究需要大量的数据和统计方法来支撑和证实研究结果,因此数据收集和研究方法上的限制也是需要克服的。

股市行业波动的非对称性是一项重要的研究课题,对投资者和市场参与者具有重要意义。

通过研究非对称性,投资者可以更好地理解和认识不同行业的风险水平,并制定相应的投资决策和风险管理策略。

非对称性的研究也需要深入探索和研究,以更好地应对股市行业波动带来的挑战和风险。