比亚迪:非经常性损益明细表的专项说明(2010年度、2009年度及2008年度) 2011-06-08

比亚迪公司财务报表分析论文之令狐文艳创作

2013——2014学年第1学期令狐文艳河北经贸大学期末考试试卷《财务报告分析》比亚迪公司年度财务报告分析姓名:闫松涛学院:金融学院班级:金融工程11-02班目录一、比亚迪2012年度财务报表3(一)资产负债表3(二)利润表6(三)现金流量表7二、比亚迪宏观、行业、战略分析10(一)公司简介10(二)行业分析11(三)SWOT分析13(四)五力模型分析151、研发能力162、成本控制能力。

163、潜在进入者的威胁184、供应商的讨价还价能力185、产业内的竞争18(五)公司展望19三、比亚迪资产负债表分析20(一)对资产负债表整体状况的初步分析23(二)资产负债表各项目分析24一、资产项目24二、负债项目26三、所有者权益项目26四、利润表分析27(一)主要项目分析30五、比亚迪现金流量表分析33(一)现金流量构成分析36(二)现金流量表的具体的项目分析38六、偿债能力分析40(一)短期偿债能力分析40(二)长期偿债能力分析42七、获利能力分析44(一)销售获利能力分析44(二)资产获利能力分析46(三)投资获利能力分析46八、营运能力分析48九、杜邦分析53十、财务分析报告54一、比亚迪2012年度财务报表(一)资产负债表(二)利润表(三)现金流量表二、比亚迪宏观、行业、战略分析(一)公司简介比亚迪股份有限公司由王传福创立于1995年,2002年7月31日在香港主板发行上市(股票代码:1211.HK),是一家拥有IT和汽车两大产业群的高新技术民营企业。

2003年,比亚迪收购西安秦川汽车有限责任公司(现“比亚迪汽车有限公司”),正式进入汽车制造与销售领域,开始民族自主品牌汽车的发展征程。

发展至今,比亚迪已建成西安、北京、深圳、上海四大汽车产业基地,在整车制造、模具研发、车型开发等方面都达到了国际领先水平,产业格局日渐完善并已迅速成长为中国最具创新的新锐品牌。

宏观背景分析(二)行业分析1、行业前景汽车产业是国民经济重要的支柱产业,产业链长、关联度高、就业面广、消费拉动大,在国民经济和社会发展中发挥着重要作用。

比亚迪股份有限公司财务分析报告

《财务分析》报告——比亚迪股份有限公司财务分析报告制作人:经济管理学院09会计学《财务分析》第X学习小组时间:2012年5月目录一、公司基本情况介绍 (2)(一)公司概况 (2)(二)公司经营范围 (2)(三) 比亚迪汽车竞争优势分析 (3)(四)企业文化 (4)二、公司财务报表基本数据分析 (5)(一)资产负债表基本数据分析 (5)(二)利润表基本数据分析 (21)(三) 现金流量表基本数据分析 (31)三、主要财务比率分析 (33)(一)短期偿债能力分析 (34)(二)长期偿债能力分析 (35)(三)营运能力分析 (35)(四)盈利能力分析 (36)四综合财务分析 (37)(一)修正杜邦分析 (37)(二)标杆法 (41)(三)基于财务比率的企业财务困境预测模型 (42)五、综合财务建议 (44)一、公司基本情况介绍(一)公司概况比亚迪股份有限公司(以下简称“比亚迪”)由王传福创立于1995年,是一家香港上市的高新技术民营企业。

目前,比亚迪在全国范围内,已在广东、北京、陕西、上海等地共建有九大生产基地,总面积将近700万平方米,并在美国、欧洲、日本、韩国、印度、台湾、香港等地设有分公司或办事处。

2002年7月31日,比亚迪在香港主板发行上市(股票代码:1211HK),创下了54支H股最高发行价记录。

2007年,比亚迪电子(国际)有限公司(股票代码:0285.HK)在香港主板顺利上市。

公司名称:比亚迪股份有限公司外文名称:BYD总部地点:深圳市成立时间:1995年经营范围:IT和汽车公司性质:民营企业公司口号:平等、务实、激情、创新年营业额:214.97亿元员工数:15万人股票代码:1211.HK创始人:王传福总面积:近700万平方米主要生产基地:广东、北京、陕西、上海等IT客户:诺基亚、摩托罗拉、三星等(二)公司经营范围比亚迪设立中央研究院、电子研究院、汽车工程研究院以及电力科学研究院,负责高科技产品和技术的研发,以及产业和市场的研究等;拥有可以从硬件、软件以及测试等方面提供产品设计和项目管理的专业队伍,拥有多种产品的完全自主开发经验与资料积累,逐步形成了自身特色并具有国际水平的技术开发平台。

2011-比亚迪-A股招股说明书分析与摘要

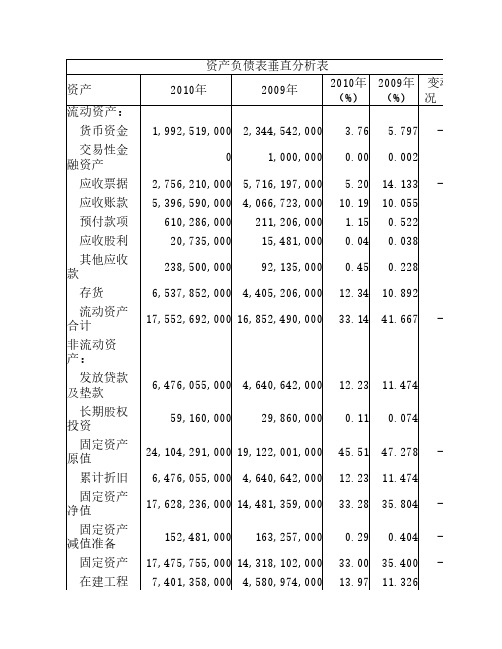

流动资产:

货币资金(亿元) 应收票据(亿元) 应收账款(亿元) 预付款项(亿元)

其他应收款(亿元)

应收股利(亿元) 存货(亿元) 待摊费用(亿元) 其他流动资产(亿元) 流动资产合计(亿元)

2.39

0.21 65.38

0.92

0.15 44.05

0.87

0.02 69.13

0.92

31.57 0.35 0.01

_*资产减值准备

资产负债表-流动负债

合并报表 2010 年报 97.96 39.73 70.61 28.65 2009 年报 2.84 35.77 79.44 33.4 2008 年报 41.34 26.82 41.66 12.71 2006 年报 33.85 12.46 21.04 4.29

合并报表

2010 年报 30.49 3.17 9.99 40.48 318.12

2009 年报 31.07 2.49 2.25 33.31 214.19

2008 年报 47.92 0.92 3.67 51.59 191.94

2006 年报 15.13 0.13 0.08 0.04 15.38 101.33

管理费用(亿元)

其中:研究开发支出(亿元)

33.06

20.02

27.74

14.59

26.27

13.46

9.57

2.33 0

财务费用(亿元) 资产减值损失(亿元)

3.7 0.21

2.69 2.79

6.97 1.76

*经常性收益(亿元)

财务费用明细:

利息支出(亿元) 减:利息收入(亿元)

27.41

41.5

175.53

168.52

比亚迪财务报表分析报告

小组成员:李双妍

熊姿娈 吴辉 邓卉 曾赛蓝 李描绘

目录|Contents

1 2

比亚迪公司简介 资产负债表分析

3

利润表分析

4

偿债能力分析

5

运营能力分析

6

盈利能力分析

7

现金流量分析

8

业绩评价

? 比亚迪股份有限公司。创立于 1995年,2002年7月31日 在香港主板发行上市,公司总部位于中华人民共和国广 东省深圳市,是一家拥有 IT,汽车和新能源三大产业群 的高新技术民营企业。

1.58%

0.33%

4.18% 1.60% 52.29%

4.91% 5.78%

47.33%

27.31% 6.25% -53.55%

-0.65% 39.77% 50.38% 0.00%

14.55%

31.35%

31.38% -81.55% 16.12%

-20.39% 50.36%

1.88% 12.57%

8714020000 2739440000

卖出回购金融资产款

0

0

应付手续费及佣金 应付职工薪酬

0 1285340000

0 1293720000

应交税费 应付利息

-1221660000 166266000

-874036000 110563000

应付股利

10000000

10000000

专项应付款 其他应付款

0

0

0

0

0

0

5587750000 3731460000 1856290000

7687420000 6260280000 1427140000

326427000 527974000 -201547000

比亚迪09~10年财务分析

股东权 益:

实收资 本(或股 2,275,100,000 2,275,100,000 本)

资本公 5,722,692,000 5,717,956,000

0.00 0.000 4.30 5.625 -1.33 10.80 14.137 -3.33

盈余公 1,457,013,000 1,144,318,000 2.75 2.829 -0.08

6,476,055,000 4,640,642,000 12.23 11.474

59,160,000 29,860,000 0.11 0.074

24,104,291,000 19,122,001,000 45.51 47.278 -1.77 6,476,055,000 4,640,642,000 12.23 11.474 17,628,236,000 14,481,359,000 33.28 35.804 -2.52

应付职 工薪酬

1,003,198,000

738,104,000 265094000 35.91553494

应交税 费

-606,352,000

172,270,000 -778622000 -451.9777094

7.50 8.844 -1.34

应付账 7,060,610,000 7,944,163,000 13.33 19.641 -6.31

预收账 2,864,656,000 3,340,438,000 5.41 8.259 -2.85

应付职 工薪酬

应交税

1,003,198,000 -606,352,000

交易性 金融负债

0

94,000

-94000

-100

应付票 据

3,972,838,000 3,577,087,000

比亚迪2009年中报分析

比亚迪2009年中报分析截至二零零九年六月三十日止六个月中期业绩公布营业额+30% 至人民币16,132百万元毛利+33% 至人民币3,165百万元母公司权益持有人应占溢利+98% 至人民币1,178百万元每股盈利+98% 至人民币0.57元小结:比亚迪毛利率增长高于营业额增长,说明比亚迪公司在扩大规模的同时公司经营效率还提高了,(净利润增长率/营业额增长率-1)%=226.7%,净利润的增长率是营业额增长率的226.7%,比亚迪的18万辆销售规模大幅度摊薄行政费用、研发费用以及固定资产投资。

摘要-汽车业务增长强劲,营业额录得133%的增长-继续保持其二次充电电池的环球领导地位-手机部件及组装业务于手机行业萎缩的情况下成功扩大市场份额二零零九年二零零八年同比人民币千元人民币千元收入16,132,491 12,394,140销售成本(12,967,471) (10,013,298) +29.5%毛利3,165,020 2,380,842政府补助金及津贴123,722 136,483销售及分销成本(651,732) (446,091) +45%研究与开发成本(492,693) (459,621) +7%行政开支(665,130) (722,310) -8%其它开支(16,218) (60,723)融资成本(150,610) (212,512)小结:销售成本同比增长+29.5%,跟营业额增长基本同步,销售及分销成本成本+45%,高于营业额的增长,但是瑕不掩瑜,研究与开发成本是492,693,同比增长+7%,比亚迪重视研发,研发是比亚迪未来高速增长的基础,行政开支同比减少-8%二零零九年二零零八年同比人民币千元人民币千元流动资产存货4,273,266 6,915,535 -39%应收贸易账款及票据7,068,877 5,566,164 +26%预付款项、按金及其它应收款327,356 711,959现金及等同现金项目2,054,808 1,701,397流动资产总值13,728,279 14,899,779流动负债应付贸易账款及票据7,195,306 6,848,714 +5%其它应付款项及预提费用1,714,962 1,530,035预收客户账款1,887,355 1,271,930流动负债总额13,750,129 14,395,207流动资产/(负债)净值(21,850) 504,572小结:销售额增加,存货减少39%,比亚迪就是未来的中国Dell,应收贸易帐款和票据+26%,小于销售额的增长,应付贸易账款及票据+5%,公司还款及时,可以积累信誉。

比亚迪公司的财务指标分析

王传福简介:

• 王传福,安徽省巢湖市无为人,1966年2月15日出 生,1987年毕业于中南大学冶金物理化学专业,同 年进入北京有色金属研究总院攻读硕士,1990年毕 业后留院工作,1995年辞职,创办比亚迪公司,短 短几年时间,发展成为中国第一、全球第二的充电 电池制造商,2003年进入汽车行业,现为比亚迪股 份有限公司(1211.HK)董事局主席兼总裁、比亚 迪电子(国际)有限公司主席。

• 应收账款周转率在同行业中处于中等水平,应收账款的 收款速度越慢,企业的营运资金过多地呆滞在应收账款上, 会严重影响企业资金的正常周转。

• 总资产周转率在同行业中处于较低水平;综上所述,BYD 汽车在同行业中营运能力比较弱。总资产的周转速度越慢, 总资产周转次数减少,周转天数越多,则表明一家公司全 部资产的利用效率越低,公司的获利能力就越弱。

17.49

9.01

22.80

19.46

8.24

52.28 106.28

14.13

16.39

3.20

249.33

• 根据同行业公司盈利能力分析和趋势分析图可知, 宇通客车的净资产收益率最高,说明宇通客车比 其他三家公司更赚钱。长安汽车的销售净利率最 高,宇通客车的销售毛利率最高,说他们明比另 外两家要赚钱。四家公司的销售毛利率都在15%— 20%之间,并且四家公司的销售净利率也都很低, 说明这四家公司在行业中都不太赚钱。而比亚迪 公司的净资产收益率在四家公司中最低,比另外 三家公司低了很多,说明比亚迪公司在四家公司 里最不赚钱。但它的净利润含金量却排在第一, 说明本期该公司盈利质量还是挺好的。最后得出, 宇通客车的盈利能力是四家公司里最好的,比亚 迪公司的盈利能力是最差的。

• (3)各种车型实物:

比亚迪公司2010年年度财务报告分析

901,522

1,072,742

683,053

775,707

1,606,877

电池及其他产品

411,114

755,862

644,274

529,252

252,350

研发费用

404,335

695,221

1,163,091

1,283,316

1,403,459

研发占营业收入的比

3.12%

3.28%

4.34%

基于此,集团在2010年内就推动新能源汽车不断增强相关技术储备,时刻关注国内外汽车市场的变化和发展趋势,等待合适时机推动新能源汽车在国内外市场的商业化普及进程,锐意成为全球新能源汽车产品的先驱;集团就领先全球的双模电动汽车F3DM和纯电动汽车E6的前期销售工作做好准备,预期在配套设施逐渐完善及新能源汽车补贴政策陆续出台后,全面进行市场推广;纯电动车作为出租车,也已经于2010年3月底深圳试运行。

为了进一步提升企业的效益不,扩大企业的规模,企业的管理者也制定了新能源业务:为了进一步开拓新能源业务,集团将加大研发太阳能电池及储能电站的力度,积极推进可再生能源的生产及应用;通过垂直整合模式开展太阳能电池业务,生产流程覆盖从多晶硅、硅片、太阳能电池、组件到太阳能电站的完整产业链,最大限度地降低了生产成本并提高效率;将结合铁电池的技术优势,在市场应用方面进行整合,通过向客户提供包括太阳能电池产品与储能电站在内的完整系统,一站式解决了新能源发电、存储、持续供应及后续应用等问题,为本集团太阳能电池及储能电站提供更为广阔的发展空间;比亚迪将综合在新能源业务领域的技术和成本优势,通过实现新能源产业的规模商业化,推动在新能源领域长远及可持续发展。

比亚迪2010年年报显示,2010年,比亚迪汽车销量51.98万辆,同比仅增长15.93%,占中国在售品牌份额4.52%,公司全年汽车销售收入同比增长2.6%,利润减少了50.4%,汽车业务在比亚迪业务收入中的比例也从53%下降到46%。

比亚迪财务分析报告

比亚迪财务分析报告LT摘要比亚迪一度成为最受关注的中国公司,市场掀起了持续的“比亚迪热”。

有分析师称:“在电动车时代初期,比亚迪或许可以凭借技术优势和低成本优势打开市场,但要继续发展,除了在技术领域不断开拓创新外,还必须在有限的时间内,想办法提高造车的工艺水平和品牌竞争力,否则在赛跑的过程中,比亚迪很容易会被后来者超越。

”这正是一个痛苦的蜕变过程,比亚迪正在努力做出改变。

如此看来,比亚迪成为“世界第一”的梦想,不是一两代人付出努力就能实现的,它必须在中外汽车企业中突出重围,赢得生存空间,赢得长远的发展空间。

本文以比亚迪股份有限公司为研究对象,根据其2012-2013年的财务报表信息,对比亚迪有限公司三大财务报表数据进行分析,分析比亚迪的竞争优势是否具有持续性,结合其发展趋势进行预测比亚迪公司未来发展前景。

关键词:比亚迪财务报表分析预测发展前景目录一、行业分析 (1)二、公司概况 (1)三、三大财务报表分析 ............................................... 2-10(一)资产负债表分析 ............................................ 2-4 (二)利润表分析 ................................................ 4-6 (三)现金流量表分析 ........................................... 6-10 四、比率分析...................................................... 10-16 (一)盈利能力分析................................................ 10-12 (二)营运能力分析................................................ 12-13 (三)偿债能力分析................................................ 13-14 (四)发展能力分析................................................ 14-16五、综合分析与业绩评价 ............................................ 16-17六、趋势及预测.................................................... 18-19七、综合评价...................................................... 19-20参考文献 (20)附录........................................................ 21-30 致谢. (30)比亚迪股份有限公司财务分析报告一、行业分析近几年我国汽车零部件及配件制造行业发展速度较快,受益于汽车零部件及配件制造行业生产技术不断提高以及下游需求市场不断扩大,汽车零部件及配件制造行业在国内和国际市场上发展形势都十分看好。

比亚迪2007——2010年所有财务报表表格和详细数据

1、比亚迪2007——2010年主营业务收入变化(单位:千元)预测2011年的主营业务收入为:58,399,7662、比亚迪2008——2010年净资产收益率变化3、比亚迪2008——2010年净资产收益率及其增长率4、比亚迪2008——2010年净利润、总资产及其增长率5、比亚迪2008——2010年每股收益变化6、比亚迪2008——2010年ROE分解7、8、9、主营业务成本10、比亚迪2008——2010年营业税金及附加及营业税金/主营业务收入11、期间费用(销售费用、管理费用、财务费用)12、比亚迪2008——2010年投资收益13、比亚迪2008——2010营业外收支14、比亚迪2008——2010年实际税率15、比亚迪2007——2010年资产总额2007 29,288,491,0002008 32,531,760,0002009 40,446,081,0002010 52,963,401,000通过公式可以预测2011年的资产总额为58,542,196,000 16、流动资产预测17、比亚迪2008——2010年流动资产、流动资产周转率18、非流动资产预测(数据来源:比亚迪招股书)19、比亚迪2008——2010年固定资产周转率(数据来源:网易财经)21、比亚迪2008年——2010年权益结构22、比亚迪2011年预期资产负债表比亚迪2011年预期资产负债表(不包含负债部分)(单位:人民币万元)23、比亚迪2011年预期利润表比亚迪2011年预期利润表单位:人民币万元24、预测比亚迪2011年现金流量表预测比亚迪2011年现金流量表单位:万元。

比亚迪财务管理案例

危机事件及原因分析

一 危机事件

2010年,比亚迪高增长的势头戛然而止。2009 -2011年,比亚迪的净利润分别为37.94亿元、25.2 3亿元和13.85亿元,后两年分别同比下降了33.48% 和45.13%。随后,2011年8月比亚迪销售公司总经 理夏治冰离职,经销商退网、销售网络整合、销售 部门裁员等事件接踵而至。“黑马”比亚迪迅速成 为了反面教材的案例。

资本市场

一 资本市场

2002年7月31日,比亚迪在香港联交所主板发行上 市,创下了当时54支H股最高发行价记录。 2007年12月20日,比亚迪电子(国际)有限公司, 在香港主板成功上市,表现理想。 2008年9月27日,美国著名投资者巴菲特的投资旗 舰——伯克希尔?哈撒韦公司旗下附属公司中美能源控 股公司,宣布以每股8港元的价格认购比亚迪2.25亿股 股份。巴菲特投资对于加速比亚迪新能源汽车,及其 它环保产品在北美和欧洲市场乃至全球的推广都极具 战略意义。巴菲特入股比亚迪消息传开后,比亚迪港 股在短短的10几个月内从最低的6元港币涨到88.4元港 币,涨幅为13.73倍。 2011年6月30日,比亚迪股份有限公司在深圳交易 所上市发行,正式回归A股。

比亚迪的财务管理目标

(三) 财务管理要充分发挥财务监督作用 企业要真正成为市场经济中的竞争主体和责权明 确的法人实体,必须要有一套与之相适应的激励机制。 建设一个团结、开拓、廉洁的领导班子是搞好企业的 关键。从防止腐败着想,企业必须加强监督作用。正 如交通规则一样,没有红灯的约束,就没有绿灯的自 由。在企业约束机制之中,财务管理要充分发挥财务 监督作用要具有特别重要的意义。财务工作者要有高 度的责任感,对于不按财务制度办事的人,要敢于抵 制,直至向上级反映情况。企业的财务人员从根本上 说来,是对企业资产负责,而不是对某个具体的经理 负责,而从法治上说,又必须保护财务人员的职责与 个人权益,也只有这样,才能充分发挥财务监督作用。

2非经常性损益鉴证报告-修订11

会专字[20××]××××号关于×××股份有限公司非经常性损益的鉴证报告×××股份有限公司全体股东:我们审核了后附的×××股份有限公司(以下简称×××公司)管理层编制的20×5年1-×月, 2014度、2013年度和2012年度的非经常性损益明细表。

一、对报告使用者和使用目的的限定本报告仅供×××公司为申请首次公开发行股票之目的使用, 不得用作任何其他目的。

我们同意将本报告作为×××公司申请首次公开发行股票所必备的文件, 随其他申报材料一起上报。

二、管理层的责任按照中国证券监督管理委员会颁布的《公开发行证券的公司信息披露解释性公告第1号—非经常性损益(2008)》的有关要求编制非经常性损益明细表是×××公司管理层的责任, 这种责任包括保证非经常性损益明细表的内容真实、准确、完整, 不存在虚假记载、误导性陈述或重大遗漏。

三、注册会计师的责任我们的责任是在实施鉴证工作的基础上对×××公司管理层编制的上述明细表独立地提出鉴证结论。

四、工作概述我们按照《中国注册会计师其他鉴证业务准则第3101号—历史财务信息审计或审阅以外的鉴证业务》的规定执行了鉴证工作。

该准则要求我们计划和实施鉴证工作, 以对非经常性损益明细表是否不存在重大错报获取合理保证。

在鉴证过程中, 我们实施了包括检查会计记录、重新计算相关项目金额, 以及我们认为必要的其他程序。

我们相信, 我们的鉴证工作为发表意见提供了合理的保证。

五、鉴证结论我们认为, 上述非经常性损益明细表已经按照《公开发行证券的公司信息披露解释性公告第1号—非经常性损益(2008)》的规定编制, 在所有重大方面公允反映了×××公司20×5年1-×月, 2014度、2013年度和2012年度的非经常性损益情况。

公开发行证券的公司信息披露解释性公告第1号――非经常性损益(2008修订)

公开发行证券的公司信息披露解释性公告第1号――非经常

性损益(2008修订)

【法规类别】公开发行信息公开

【发文字号】中国证券监督管理委员会公告[2008]43号

【发布部门】中国证券监督管理委员会

【发布日期】2008.10.31

【实施日期】2008.12.01

【时效性】现行有效

【效力级别】XE0303

中国证券监督管理委员会公告

(〔2008〕43号)

为保证上市公司、拟首次公开发行股票并上市的公司和其他公开发行证券的公司的财务信息披露质量,我会对《公开发行证券的公司信息披露规范问答第1号--非经常性损益》(2007修订)进行了修订,并改称“公开发行证券的公司信息披露解释性公告”,现予公告。

上市公司自2008年12月1日起执行,在编制2008年度财务报告时应按照本公告要求披露非经常性损益。

拟上市公司自公告之日起执行。

二○○八年十月三十一日

公开发行证券的公司信息披露解释性公告

第1号--非经常性损益(2008)

一、非经常性损益的定义

非经常性损益是指与公司正常经营业务无直接关系,以及虽与正常经营业务相关,但由于其性质特殊和偶发性,影响报表使用人对公司经营业绩和盈利能力做出正常判断的各项交易和事项产生的损益。

二、非经常性损益通常包括以下项目:

(一)非流动性资产处置损益,包括已计提资产减值准备。

比亚迪财务行为分析报告(3篇)

第1篇一、前言比亚迪股份有限公司(以下简称“比亚迪”或“公司”)成立于1995年,总部位于中国深圳,是一家专注于新能源汽车和轨道交通装备的研发、生产和销售的高新技术企业。

近年来,比亚迪在国内外市场取得了显著的成绩,成为了全球新能源汽车领域的领军企业。

本报告将对比亚迪的财务行为进行分析,旨在揭示其财务状况、经营成果和盈利能力,为投资者和利益相关者提供参考。

二、财务状况分析1. 资产结构分析根据比亚迪2020年度财务报告,公司总资产为931.67亿元,其中流动资产为531.67亿元,非流动资产为400.00亿元。

流动资产占比为57.11%,非流动资产占比为42.89%。

从资产结构来看,比亚迪的资产结构较为合理,流动资产充足,能够满足公司日常经营和资金周转的需求。

2. 负债结构分析比亚迪2020年度负债总额为834.36亿元,其中流动负债为531.67亿元,非流动负债为302.69亿元。

流动负债占比为63.34%,非流动负债占比为36.66%。

从负债结构来看,比亚迪的负债以流动负债为主,长期负债相对较少,说明公司短期偿债能力较强。

3. 股东权益分析比亚迪2020年度股东权益为197.31亿元,同比增长9.11%。

股东权益占公司总资产的比例为21.06%,说明公司资产负债率较低,财务风险较小。

三、经营成果分析1. 营业收入分析比亚迪2020年度营业收入为1270.66亿元,同比增长22.64%。

其中,汽车业务收入为921.31亿元,同比增长31.60%;手机部件及组装业务收入为324.06亿元,同比增长8.75%。

从营业收入构成来看,汽车业务收入占比最大,说明公司在新能源汽车领域具有较强的竞争力。

2. 利润分析比亚迪2020年度净利润为42.95亿元,同比增长31.94%。

其中,汽车业务净利润为31.89亿元,同比增长36.86%;手机部件及组装业务净利润为7.53亿元,同比增长11.75%。

从利润构成来看,汽车业务净利润占比最大,说明公司在新能源汽车领域的盈利能力较强。

比亚迪2008—2010年财务分析

比亚迪一、公司概况1、发展历程1995年:创立于1995年,是一家香港上市的民营企业。

2003年:比亚迪正式收购西安秦川汽车有限责任公司(现“比亚迪汽车有限公司”),进入汽车制造与销售领域,开始民族自主品牌汽车的发展征程。

2006年:比亚迪集团实现销售收入129亿元,同比增长101%;汽车主力车型F3实现销售63153辆,同比增长472%,实现销售收入近50亿元。

F3还实现出口5000余辆,产品覆盖16个国家和地区。

2007年:比亚迪另一款两厢中级轿车F3R全国上市。

2008年:三月比亚迪第一款中高级商务轿车F6全国上市,自主品牌冲击中高级轿车市场从F6开始。

十月比亚迪收购了半导体制造企业宁波中纬,拥有了电动汽车驱动电机的研发能力和生产能力。

十二月,全球第一款不依赖专业充电站的双模电动车——比亚迪F3DM双模电动车在深圳正式上市。

2011年:比亚迪汽车将有F6、F3R自动版、F0、F8、DM双模电动汽车等至少5款新车投放市场,同时将产能提升到80万辆,以满足市场需求。

股票代码:0025942、经营范围IT和汽车二、财务指标体系表1比亚迪2008-2010年度盈利能力(单位:万元) 财务指标2008年2009年2010年三项费用增长率(%)15.3611.02 12.08销售毛利率20.54 23.43 19.14净资产收益率9.29 27.13 14.36比亚迪公司2008年盈利能力不确定性大,公司评级为“中性”表2比亚迪2008-2010年流动性对比(单位:万元)财务指标2008年2009年2010年流动比率 1.03 0.93 0.63速动比率0.540.690.40根据惯例,流动比率等于2的时候比较好,比亚迪公司从2008年的1.03到2010的0.63有逐年下降的趋势,这远远小于正常情况,说明比亚迪公司欠缺短期偿债能力。

习惯上,速动比率等于1是比较合适的,比亚迪2008年的速动比率是0.54,是比较低的,09年0.69比较正常,但2010年下降至0.40,偿债能力还低于2008年。

比亚迪财务报表分析提纲

比亚迪股份有限公司财务报表分析提纲一、比亚迪公司简介(一)公司发展历史(二)公司的股权情况(三)主营业务范围(四)公司主要财务会计数据二、比亚迪行业状况及行业地位分析(一)公司行业状况分析(二)本公司在行业中的地位排名三、比亚迪公司三大财务报表分析(一)比亚迪2011-2013年简表表一资产负债表简表单位:万元表二利润表简表单位:万元表二现金流量表简表单位:万元(二)财务报表各项目分析以2013年度的报表数据位分析基础。

1.资产负债表分析(1)资产负债表的结构及风险分析2013年资产负债结构由上表可以看出,比亚迪股份有限公司资产负债表结构属于风险性。

其流动负债所占比例54.62%高于流动资产所占比例36.97%,说明流动资产变现后不能全部清偿流动负债,企业需要用非流动资产变现来满足短期债务资金偿还的需要。

但是非流动资产并不是为了变现而存在的。

所以该公司的债务筹资封信啊极大,易产生资金周转困难。

(2)资产总体分析资产结构变动表单位:万元项目结构比结构比增减额增减率流动资产:货币资金537883 0.0704 368397 0.0536 169486 0.4601 应收票据558775 0.0731 373146 0.0543 185629 0.4975 应收账款768742 0.1006 626028 0.0911 142714 0.2280 预付款项32643 0.0043 52797 0.0077 (20154)(0.3817)应收股利0 0.0000 0 0.0000 0其他应收款37646 0.0049 30610 0.0045 7036 0.2299 存货822055 0.1076 734483 0.1069 87572 0.1192 一年内到期的长期应收款10984 0.0014 7750 0.0011 3234 0.4173 其他流动资产55554 0.0073 0.0000 55554流动资产合计2824283 0.3697 2193212 0.3192 631071 0.2877 非流动资产:可供出售金融资产449 0.0001 299 0.0000 150 0.5017 长期应收款3468 0.0005 2250 0.0003 1218 0.5413 长期股权投资108851 0.0142 94907 0.0138 13944 0.1469 固定资产2813869 0.3683 2577655 0.3751 236214 0.0916 在建工程600843 0.0787 788287 0.1147 (187444)(0.2378)工程物资146381 0.0192 139637 0.0203 6744 0.0483 无形资产745376 0.0976 629549 0.0916 115827 0.1840 开发支出220471 0.0289 171601 0.0250 48870 0.2848 商誉6591 0.0009 6591 0.0010 0 长期待摊费用0 0.0000 0 0.0000 0递延所得税资产89970 0.0118 78612 0.0114 11358 0.1445 其他非流动资产78740 0.0103 188450 0.0274 (109710)(0.5822)非流动资产合计4815009 0.6303 4677837 0.6808 137172 0.0293 资产总计7639291 1.0000 6871049 1.0000 768242 0.1118资产结构变动表单位:万元项目结构比结构比增减额增减率流动资产合计 2 824 283 0.3697 2 193 212 0.3192 631 071 0.2877 非流动资产合计 4 815 009 0.6303 4 677 837 0.6808 137 172 0.0293 资产总计7 639 291 1.0000 6 871 049 1.0000 768 242 0.1118 2013年,比亚迪股份有限公司总资产为7 639 291万元,比上年同期增加了768 242万元,增加了11.18%。

比亚迪公司财务报表分析论文之欧阳德创编

2013——2014学年第1学期河北经贸大学期末考试试卷《财务报告分析》比亚迪公司年度财务报告分析姓名:闫松涛学院:金融学院班级:金融工程11-02班目录一、比亚迪2012年度财务报表3(一)资产负债表3(二)利润表6(三)现金流量表7二、比亚迪宏观、行业、战略分析10(一)公司简介10(二)行业分析11(三)SWOT分析13(四)五力模型分析151、研发能力162、成本控制能力。

163、潜在进入者的威胁184、供应商的讨价还价能力185、产业内的竞争18(五)公司展望19三、比亚迪资产负债表分析20(一)对资产负债表整体状况的初步分析23(二)资产负债表各项目分析24一、资产项目24二、负债项目26三、所有者权益项目26四、利润表分析27(一)主要项目分析30五、比亚迪现金流量表分析33(一)现金流量构成分析36(二)现金流量表的具体的项目分析38六、偿债能力分析40(一)短期偿债能力分析40(二)长期偿债能力分析42七、获利能力分析44(一)销售获利能力分析44(二)资产获利能力分析46(三)投资获利能力分析46八、营运能力分析48九、杜邦分析53十、财务分析报告54一、比亚迪2012年度财务报表(一)资产负债表(二)利润表(三)现金流量表二、比亚迪宏观、行业、战略分析(一)公司简介比亚迪股份有限公司由王传福创立于1995年,2002年7月31日在香港主板发行上市(股票代码:1211.HK),是一家拥有IT和汽车两大产业群的高新技术民营企业。

2003年,比亚迪收购西安秦川汽车有限责任公司(现“比亚迪汽车有限公司”),正式进入汽车制造与销售领域,开始民族自主品牌汽车的发展征程。

发展至今,比亚迪已建成西安、北京、深圳、上海四大汽车产业基地,在整车制造、模具研发、车型开发等方面都达到了国际领先水平,产业格局日渐完善并已迅速成长为中国最具创新的新锐品牌。

宏观背景分析(二)行业分析1、行业前景汽车产业是国民经济重要的支柱产业,产业链长、关联度高、就业面广、消费拉动大,在国民经济和社会发展中发挥着重要作用。

比亚迪10年的负债详细分析PPT课件

4,000,000 3,000,000 2,000,000

計息銀行借貸 應付附屬公司款項

1,000,000

0 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

其中2012年流動負債組成爲右 圖,計息銀行借債和應付附屬公 司款項占了88%。

對比母公司的資產也主要由應收 附屬公司賬款和投資與附屬公司 組成,負債也有相當大一部分是 應付附屬公司款項。比亞迪的關 聯方交易比較多。

258,667 296,052

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

10

总体来看,资产净值和非流动负债呈上升趋 势。资产净值在10年至12年期间变动较大,非 流动负债在10-11期间几乎翻倍,长期借款和 应付债券的增加是主要原因。长期借款由 30.49億增加至60.85億.增加了30.36億。应付 债券10年报表中未显示,11年则是994255000 元。造成这种情况原因是比亚迪于2011年6月 A股上市,需要大量资金,再加上其主要汽车 业务2011年利润大幅下滑,只能发债借钱。

9

50,000,000

45,000,000 40,000,000 35,000,000 30,000,000 25,000,000 20,000,000 15,000,000

45,863,436 42,900,900

32,723,587

37228236

21,708,470 19,553,773 16,878,232

流動負債總 37,228 34,627 28,675 18,377 14,395 15,583 9,502, 5,143, 4,463, 2,038, 569,33