爱尔眼科(300015)2015-2019年二季度财务报表数据-原点参数

爱尔眼科(300015)2016-2020年二季度财务报表数据-原点参数

员工数

公司基本信息表

爱尔眼科医院集团股份有限公司 Aier Eye Hospital Group Co.,Ltd. 爱尔眼科 300015 深圳证券交易所 2007-12-05 2009-10-30 湖南省长沙市芙蓉区长冲路99号隆平高科技园省科研成果转化

中心一楼 18241

公司简介

爱尔眼科医院集团股份有限公司是一家中国眼科医疗机构。该 公司主要从事眼科疾病诊疗、手术服务与医学验光配镜。该公 司主要提供屈光手术、白内障手术、眼前段手术、眼后段手术 和视光服务。该公司在中国国内市场开展业务,其中华中地区 为其主要市场。

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

报表期间: 2016-2020

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间

序号 1 2 3 4 5 6 7 8 9 10 11 12

பைடு நூலகம்13

爱尔眼科(300015)2016-2020年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

中信海直(000099)2015-2019年二季度财务报表数据-原点参数

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

中信海直(000099)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

公司简介

公司基本信息表

中信海洋直升机股份有限公司 CITIC OFFSHORE HELICOPTER CO.,LTD 中信海直 000099 深圳证券交易所 1999-02-11 2000-07-31 广东省深圳市罗湖区解放西路188号 1035 中信海洋直升机股份有限公司是一家提供航空综合服务的中国

公司。该公司的主营业务包括海上石油、港口引航、陆上通航

、通航维修和通航培训五项。海上石油部门提供海上石油直升

机飞行服务。港口引航部门主要在天津港、连云港、湛江港和

青岛港等港口提供港口引航服务。陆上通航部门主要包括航空

护林、电力巡线和直升机代管等相关业务。通航维修部门为空

客直升机公司提供维修售后服务。通航培训部门主要从事飞行

员和机务工程师的机型执照培训以及职能管理培训等业务。该

爱尔眼科2019年上半年财务指标报告

内部资料,妥善保管

第3页 共4页

爱尔眼科2019年上半年财务指标报告

天,2019年上半年比2018年上半年延长9.75天。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有较大幅度的增加,营运能力明显下降。

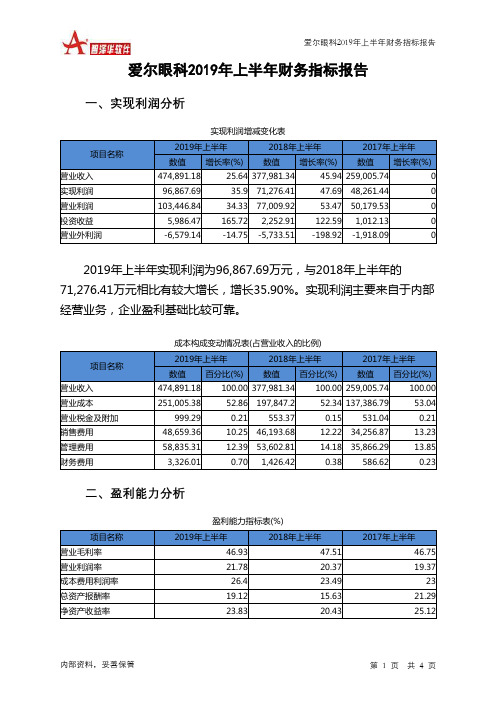

五、发展能力分析 从这三中期来看,爱尔眼科的营业收入一直保持增长态势,但2019年 上半年的增长速度比上一中期有所下降。2019年上半年的营业收入为 474,891.18万元,比2018年上半年增长25.64%,低于2018年上半年 45.94%的增长速度。

151.34

165

-13.77

-20.1

2017年上半年 318.88 56.01 115.29 -11.25

爱尔眼科2019年上半年总资产周转次数为0.91次,比2018年上半年周 转速度加快,周转天数从443.06天缩短到397.24天。企业在资产规模增长 的同时,营业收入有较大幅度增长,表明企业经营业务有较大幅度的扩张, 总资产周转速度有较大幅度的提高。

45.94 259,005.74

0

96,867.69

35.9 71,276.41

47.69 48,261.44

0

103,446.84

34.33 77,009.92

53.47 50,179.53

0

5,986.47 165.72 2,252.91 122.59 1,012.13

0

-6,579.14

-14.75 -5,733.51 -198.92 -1,918.09

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

爱尔眼科2019年一季度财务分析结论报告

2019年一季度企业不合理资金占用项目较少,资产的盈力能力较强, 资产结构合理。与2018年一季度相比,2019年一季度应收账款出现过快增 长。其他应收款占收入的比例下降。从流动资产与收入变化情况来看,流 动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。因此与 2018年一季度相比,资产结构趋于改善。

六、营运能力分析

爱尔眼科2019年一季度总资产周转次数为0.89次,比2018年一季度周 转速度加快,周转天数从479.87天缩短到403.49天。企业在资产规模增长 的同时,营业收入有较大幅度增长,表明企业经营业务有较大幅度的扩张, 总资产周转速度有较大幅度的提高。爱尔眼科2019年一季度固定资产周转 天数为59.49天,2018年一季度为58.30天,2019年一季度比2018年一季 度延长1.19天。爱尔眼科2019年一季度存货周转天数为26.68天,2018年 一季度为25.47天,2019年一季度比2018年一季度延长1.22天。爱尔眼科 2019年一季度应收账款周转天数为37.61天,2018年一季度为28.57天, 2019年一季度比2018年一季度延长9.04天。从存货、应收账款、应付账款 三者占用资金数量及其周转速度的关系来看,企业经营活动的资金占用有 较大幅度的增加,营运能力明显下降。

七、经营协调分析

从长期投资和融资情况来看,企业长期投融资活动能为企业提供 166,705.83万元的营运资本,投融资活动是协调的。从企业经营业务的资 金协调情况来看,企业经营业务正常开展,需要企业提供5,690.47万元的 流动资金。而企业投融资活动保证了企业经营活动的资金需求,经营业务 是协调的。两期比较来看,企业经营活动由不需要资金变为需要5,690.47 万元的资金,但企业长期融资活动提供的营运资本能够满足企业经营活动 的资金需求,企业资金供求情况仍然是协调的。经营活动的资金需求是由 经营业务的扩展所带来的,要注意企业的盈利水平是否同时提高。

爱尔眼科医院集团股份有限公司2018年度财务报表分析报告

爱尔眼科医院集团股份有限公司本报告以爱尔眼科2016-2018年度财务报表数据为分析基础包括资产负债表、利润表、现金流量表和所有者权益变动表水平、垂直分析财务指标盈利能力、偿债能力、营运能力、发展成长能力、杜邦等分析This report is based on the data of financial statements of Listed Companies in 2016-2018.Including horizontal and vertical analysis of SOFP, profit statement, cash flow statement and owner's equity statement Financial Indicators Profit, Debt Payment, Operations, Development, DuPont, etc.2018年度财务报表分析报告目录1财务报表数据1.1资产负债表 (1)1.2利润表 (3)1.3现金流量表 (5)1.4所有者权益变动表 (6)2会计报表分析2.1资产负债表分析 (8)2.1.1水平趋势分析 (8)2.1.2垂直结构分析 (13)2.2利润表分析 (17)2.2.1水平趋势分析 (17)2.2.2垂直结构分析 (20)2.3现金流量表分析 (23)2.3.1水平趋势分析 (23)2.3.2垂直结构分析 (25)2.4所有者权益变动表分析 (27)2.4.1水平趋势分析 (27)2.4.2垂直结构分析 (27)3财务指标分析3.1偿债能力分析 (29)3.1.1短期偿债能力分析 (29)3.1.2长期偿债能力分析 (31)3.2营运能力分析 (34)3.2.1流动资产周转分析 (34)3.2.2固定资产周转分析 (36)3.2.3总资产周转分析 (37)3.3盈利能力分析 (37)3.3.1资产经营盈利能力分析 (37)3.3.2资本经营盈利能力分析 (38)3.3.3商品经营盈利能力分析 (40)3.3.4盈利质量分析 (46)3.4发展能力分析 (47)3.4.1资产资本成长分析 (47)3.4.2营业收益成长分析 (48)3.4.3每股净资产分析 (49)4杜邦分析4.1杜邦分析表 (50)4.2杜邦分析图 (50)5数据来源及计算说明5.1数据来源 (52)5.2计算说明 (52)1 财务报表数据1.1 资产负债表表格 1 2016-2018 年度资产负债表爱尔眼科医院集团股份有限公司,简称爱尔眼科,所属的行业是医疗保健机构,公司总部位于湖南省。

爱尔眼科集团的商业模式及财务绩效探讨

爱尔眼科集团的商业模式及财务绩效探讨陈娥摘要:本文根据“商业模式———财务绩效”框架分析了爱尔眼科商业模式的独特之处以及其模式运行的财务绩效。

通过对招股说明书以及2009 至2013年年报的数据分析发现爱尔眼科以轻资产为经营理念,采用成功样板复制等方式在全国范围内建立连锁医院,抢占市场先机,创造了巨额利润。

关键词:商业模式;三级连锁;财务绩效;爱尔眼科爱尔眼科医院集团股份有限公司是中国最大规模的眼科医疗机构之一,聚焦于医疗行业中的眼科医疗服务细分行业,主要定位于二三线城市,主营业务为向患者提供各种眼科疾病的诊断等眼科医疗服务。

经过不断实践,爱尔眼科探索出了适合中国国情的“三级连锁”商业模式,取得了成功,逐渐由区域型医疗结构发展成为全国连锁医疗结构。

一、爱尔眼科的商业模式(一)三级连锁公司通过吸纳国际先进的医疗管理模式和经验,并结合我国医疗体制改革的国情以及眼科医疗服务行业“全国分散、地区集中”的市场格局,创造性地建立了“三级连锁”模式,即爱尔眼科将旗下连锁机构按照区位、技术、战略和资源整合能力的不同划分为三个不同的层级,进行系统性配置。

把上海爱尔作为一级医院,定位为公司的技术中心和疑难眼病患者的会诊中心,并对二级医院进行技术支持;把位于省会城市的连锁医院作为二级医院,定位为着力开展全眼科服务、代表省级水平的疑难眼病会诊中心,并对三级医院提供技术支持;把建立在地市级城市的医院作为三级医院,侧重于眼视光及常见眼科疾病的诊疗服务,疑难眼病患者可输送到上级医院就诊。

这种模式有别于医疗服务行业传统的“超市连锁式”的商业模式,强调了内部资源的不对等整合,突出了以患者需求为中心的个性化服务。

三级连锁模式不仅能提高公司的整体运营能力,还能实现资源配置的优化、品牌形象的提升和成本控制能力的增强。

目前,爱尔眼科的“三级连锁”模式已初具规模,一二级医院已经趋于完善,未来公司将继续加快全国连锁医院布局,除在少数几个省会城市“填空”外,将向省外市场复制湖南的地级市网络布局,连锁医院开设重心往三、四线城市下沉,不断延伸服务网络。

爱尔眼科2019年三季度财务分析结论报告

爱尔眼科2019年三季度财务分析综合报告爱尔眼科2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为73,460.53万元,与2018年三季度的52,935.95万元相比有较大增长,增长38.77%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年三季度营业成本为147,853.44万元,与2018年三季度的121,665.12万元相比有较大增长,增长21.52%。

2019年三季度销售费用为33,014.06万元,与2018年三季度的20,193.49万元相比有较大增长,增长63.49%。

2019年三季度大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2019年三季度管理费用为36,160.22万元,与2018年三季度的26,319.87万元相比有较大增长,增长37.39%。

2019年三季度管理费用占营业收入的比例为12.12%,与2018年三季度的11.23%相比有所提高,提高0.9个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

2019年三季度财务费用为433.28万元,与2018年三季度的1,415.38万元相比有较大幅度下降,下降69.39%。

三、资产结构分析2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2018年三季度相比,资产结构并没有优化。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

力源信息(300184)2015-2019年二季度财务报表数据-原点参数

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

公司基本信息表

武汉力源信息技术股份有限公司 Wuhan P&S Information Technology Co.,Ltd 力源信息 300184 深圳证券交易所 2001-08-09 2011-02-22 湖北省武汉市东湖新技术开发区武大园三路5号 1288

公司简介

武汉力源信息技术股份有限公司主要从事集成电路(IC)等电 子元器件的推广、销售及应用服务。该公司主要提供微控制器 器件、电源管理器件、系统管理器件、通信接口器件、信号放 大调理器件、分立半导体器件、数字电位器器件、数据变换器 件、时钟管理器件、模拟开关器件、数字逻辑器件、存储器器 件、功率驱动器件、无源被动器件、开发工具等。

报表期间: 2015-2019

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率ຫໍສະໝຸດ — 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

力源信息(300184)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

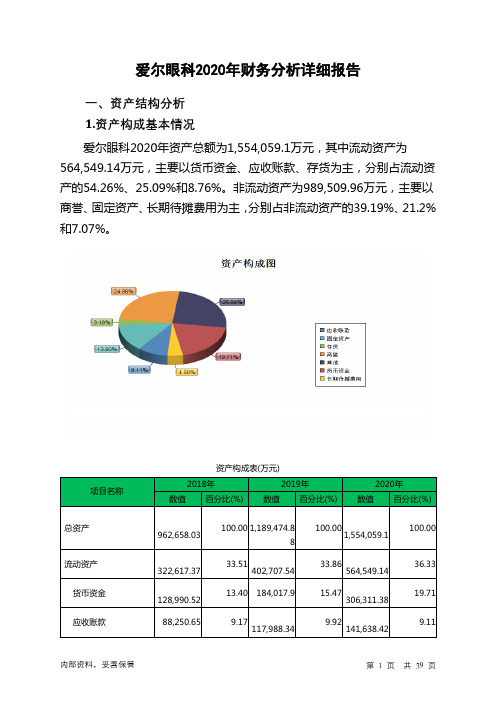

爱尔眼科2020年财务分析详细报告

爱尔眼科2020年财务分析详细报告一、资产结构分析1.资产构成基本情况爱尔眼科2020年资产总额为1,554,059.1万元,其中流动资产为564,549.14万元,主要以货币资金、应收账款、存货为主,分别占流动资产的54.26%、25.09%和8.76%。

非流动资产为989,509.96万元,主要以商誉、固定资产、长期待摊费用为主,分别占非流动资产的39.19%、21.2%和7.07%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产962,658.03 100.00 1,189,474.88100.001,554,059.1100.00流动资产322,617.37 33.51402,707.5433.86564,549.1436.33货币资金128,990.52 13.40 184,017.9 15.47306,311.3819.71应收账款88,250.65 9.17117,988.34 9.92141,638.429.11存货35,904.88 3.73 37,421.32 3.15 49,455.67 3.18非流动资产640,040.66 66.49786,767.3466.14989,509.9663.67商誉206,163.3 21.42263,799.07 22.18387,819.8324.96固定资产146,528.47 15.22176,460.6214.84209,755.0413.50长期待摊费用50,139.22 5.21 57,750.02 4.86 69,991.16 4.502.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的59.57%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的28.32%,应当加强应收款项管理,关注应收款项的质量。

爱尔眼科近三年的财务状况分析及趋势

爱尔眼科近三年的财务状况分析及趋势一财务报表的总分析1、资产负债表分析:根据2013年到2015年的资产负债表可以得出以下结论,资产总额从2013年到2015年有一些上升,2013年比2014年资产少了18702万元,从2013年到2015年增长了9.68%,其增长资产主要由以下几个方面构成:应收账款增加了21808805.21元,增长了21.33%,存货增加了2115万元,增长了22.43%;而从2014年到2015年相对增长更快一些,2015年比2014年增长43158万元,增长了20.37%;其中存货占了很大的比重增加了24891105.7,增长了21.39%,应收账款增加3202万元,增长了29.68%非流动资产也有了不少的增长其中长期待摊费用增加8782万元,增长了45.89%;2013年到2015年资产总额增长幅度明显。

从连续两年负债的变化来看,2013年到2014年负债总额增加了1912万元,增长了5.30%,这主要是由于流动负债中应付账款增加了4603万元,增加了24.30%其他应付款增加了1730万元,增加了9.63%;2013到2014年负债总额增加7300万元,增长了19.21%,这主要体现在以下两个方面应付账款增加了4258万元,应付职工薪酬增加1567万元;从2013年到2015年的资产负债表可以看出其资产相对有很大的提升但同时负债也再增长负债的增长的体现主要是职工薪酬,通过对爱尔眼科职工工资发放的调查了解到大部分工资是以提成的形式发放所以职工薪酬增长意味着业务量的加大是发展的体现但是应付账款增长了4258万元有些高建议企业应该适当的减少部分开支。

2、利润表分析:从利润表可以看出2014年比2013增加了3725万元,同比增长16.98%,这主要表现在期间费用的增长包括销售费用同比增加13.70%,管理费用同比增加18.01%,财务费用同比17.67%,营业收入比2013年增加了68万元,同比增长了15.01%;2015年利润比2014年增加了9356万元,同比增长29.90%,这主要是销售费用同比增长15.98%,管理费用同比增加8.87%,财务费用同比增加22.68%,营业利润比2014年增加了10894万元,同比增长25.37%。

爱尔眼科近三年的财务状况分析及趋势

爱尔眼科近三年的财务状况分析及趋势一财务报表的总分析1、资产负债表分析:根据2013年到2015年的资产负债表可以得出以下结论,资产总额从2013年到2015年有一些上升,2013年比2014年资产少了18702万元,从2013年到2015年增长了9.68%,其增长资产主要由以下几个方面构成:应收账款增加了21808805.21元,增长了21.33%,存货增加了2115万元,增长了22.43%;而从2014年到2015年相对增长更快一些,2015年比2014年增长43158万元,增长了20.37%;其中存货占了很大的比重增加了24891105.7,增长了21.39%,应收账款增加3202万元,增长了29.68%非流动资产也有了不少的增长其中长期待摊费用增加8782万元,增长了45.89%;2013年到2015年资产总额增长幅度明显。

从连续两年负债的变化来看,2013年到2014年负债总额增加了1912万元,增长了5.30%,这主要是由于流动负债中应付账款增加了4603万元,增加了24.30%其他应付款增加了1730万元,增加了9.63%;2013到2014年负债总额增加7300万元,增长了19.21%,这主要体现在以下两个方面应付账款增加了4258万元,应付职工薪酬增加1567万元;从2013年到2015年的资产负债表可以看出其资产相对有很大的提升但同时负债也再增长负债的增长的体现主要是职工薪酬,通过对爱尔眼科职工工资发放的调查了解到大部分工资是以提成的形式发放所以职工薪酬增长意味着业务量的加大是发展的体现但是应付账款增长了4258万元有些高建议企业应该适当的减少部分开支。

2、利润表分析:从利润表可以看出2014年比2013增加了3725万元,同比增长16.98%,这主要表现在期间费用的增长包括销售费用同比增加13.70%,管理费用同比增加18.01%,财务费用同比17.67%,营业收入比2013年增加了68万元,同比增长了15.01%;2015年利润比2014年增加了9356万元,同比增长29.90%,这主要是销售费用同比增长15.98%,管理费用同比增加8.87%,财务费用同比增加22.68%,营业利润比2014年增加了10894万元,同比增长25.37%。

基于杜邦分析体系方法的企业盈利能力分析—以爱尔眼科医院集团为例论文设计

摘要题目:基于杜邦分析体系方法的企业盈利能力分析—以爱尔眼科医院集团为例摘要盈利是企业展开日常经营活动的重要动力,也是企业完成财务目标的主要方式。

在竞争激烈的环境中,企业要想得到长久稳定的发展,就需要维持一定的盈利能力。

对于一些上市公司来说,得到更高的销售业绩,维持较高的盈利能力,获得良好的运营状态,是企业所追求的重中之重。

因此,利用财务研究深入探讨企业的财务信息和现实情况,相对精准的评价企业的盈利水平成为了了解企业盈利能力的重要方法。

杜邦分析体系是一种综合性的财务分析方法,可以实现对企业经营成果与财务状况多维度、综合化地评价出企业的盈利能力状况。

本文以爱尔眼科医院集团为研究对象,采用杜邦分析分析方法,通过对净资产收益率分解的销售净利率、总资产周转率以及权益乘数等三个大项的深入分析,结合各财务指标间的联系,找出盈利能力的影响因素,并结合问题的成因,探索提高公司管理水平、完善公司的财务结构、提高盈利能力水平。

关键词:医疗企业;杜邦分析体系;盈利能力;净资产收益率ABSTRACTThe electrophoretic ink, a novel flexible display material which can be called encapsulated electrophoretic display, is also fabricated from a two-dimensional arrangement of discrete microcapsule containing electrophoretic composition of a dielectric fluid and particles that visually contrast with the dielectric liquid and also exhibit surface charges. Electrophoretic ink possesses the merits of flexibility, bistability, extremely low power dissipation, high contrast and reflectivity, near-lambertian viewing characteristic, etc., which result in an ink on paper’s appearance.……Keywords: Electronic ink, Microcapsules, Gelatin, ……目录............................................. 错误!未定义书签。

爱尔眼科[300015]2019年2季度财务分析报告-原点参数

![爱尔眼科[300015]2019年2季度财务分析报告-原点参数](https://img.taocdn.com/s3/m/609831c4b84ae45c3a358c3e.png)

爱尔眼科[300015]2019年2季度财务分析报告(word可编辑版)目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况爱尔眼科2019年2季度末资产总额为11,334,198,377.24元,其中流动资产为4,759,382,659.83元,占总资产比例为41.99%;非流动资产为6,574,815,717.41元,占总资产比例为58.01%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,爱尔眼科2019年的流动资产主要包括货币资金、应收票据及应收账款以及应收账款,各项分别占比为36.11%,24.34%和24.34%。

爱尔眼科_300015_基本面分析报告

爱尔眼科(300015)基本面分析报告公司概况爱尔眼科(300015)所属行业为社会服务业。

主营业务构成日期项目主营业务收入毛利率% 2010-12-31医疗服务64075150059.9021 2010-12-31配镜服务131********.2351 2010-12-31药品销售9256040027.8286 2010-12-31其他收入7240085.2209日期项目主营业务收入毛利率% 2010-12-31华中地区4772951002010-12-31东北地区1715376002010-12-31西南地区1333468002010-12-31华东地区1190975002010-12-31华南地区263696002010-12-31华北地区13139600获利能力日期毛利率(%)净资产收益率(%)总资产收益率(%) 2011-03-31TTM56.2810.168.342010-12-3156.379.427.612009-12-3157.097.65 6.672008-12-3155.4325.9416.542007-12-3156.2422.2312.882006-12-3151.6414.19 5.10历史平均55.3515.899.76行业平均43.1512.80 6.34毛利率是指毛利占销售收入的百分比。

当前毛利率56.28%高于历史平均水平55.35%,说明企业业务竞争力正在提升;当前毛利率56.28%高于行业平均水平55.35%,说明企业业务竞争力处于行业上游。

净资产收益率是指净利润额与净资产的比值。

当前净资产收益率10.16%低于历史平均水平15.89%,说明企业运用资产的能力正在下降;当前净资产收益率10.16%低于行业平均水平15.89%,说明明企业运用资产的能力处于行业下游。

总资产收益率是指净利润额与总资产资产的比值。

经营能力日期固定资产周转率(次)股东权益周转率(次)总资产周转率(次)2011-03-31TTM 2.420.740.592010-12-31 2.210.680.542009-12-31 2.740.500.432008-12-31 2.17 1.86 1.112007-12-31 1.66 1.800.882006-12-31 1.21 1.860.57历史平均 2.00 1.340.71行业平均 1.552.141.09固定资产周转率是指销售收入净额与固定资产平均净值的比率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

员工数

公司基本信息表

爱尔眼科医院集团股份有限公司 Aier Eye Hospital Group Co.,Ltd. 爱尔眼科 300015 深圳证券交易所 2007-12-05 2009-10-30 湖南省长沙市芙蓉区长冲路99号隆平高科技园省科研成果转化

中心一楼 18241

公司简介

爱尔眼科医院集团股份有限公司是一家中国眼科医疗机构。该 公司主要从事眼科疾病诊疗、手术服务与医学验光配镜。该公 司主要提供屈光手术、白内障手术、眼前段手术、眼后段手术 和视光服务。该公司在中国国内市场开展业务,其中华中地区 为其主要市场。

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

爱尔眼科(300015)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

报表期间: 2015点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间