海南矿业2018年决策水平分析报告-智泽华

海航科技2018年决策水平分析报告-智泽华

海航科技2018年决策水平报告一、实现利润分析2018年实现利润为71,292.3万元,与2017年的67,445.8万元相比有所增长,增长5.70%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为74,309.2万元,与2017年的70,623.2万元相比有所增长,增长5.22%。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2018年海航科技成本费用总额为33,599,887.8万元,其中:营业成本为31,470,541.7万元,占成本总额的93.66%;销售费用为383,994.4万元,占成本总额的1.14%;管理费用为1,315,385.9万元,占成本总额的3.91%;财务费用为372,687.8万元,占成本总额的1.11%;营业税金及附加为13,839.9万元,占成本总额的0.04%。

2018年销售费用为383,994.4万元,与2017年的346,075.1万元相比有较大增长,增长10.96%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为1,315,385.9万元,与2017年的1,319,993万元相比变化不大,变化幅度为0.35%。

2018年管理费用占营业收入的比例为3.91%,与2017年的4.18%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

三、资产结构分析海航科技2018年资产总额为12,894,041.4万元,其中流动资产为9,695,127.7万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的54.33%、30.92%和7.18%。

非流动资产为3,198,913.7万元,主要分布在商誉和无形资产,分别占企业非流动资产的47.98%、28.56%。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的58.06%,应当加强应收款项管理,关注应收款项的质量。

长海股份2018年经营成果报告-智泽华

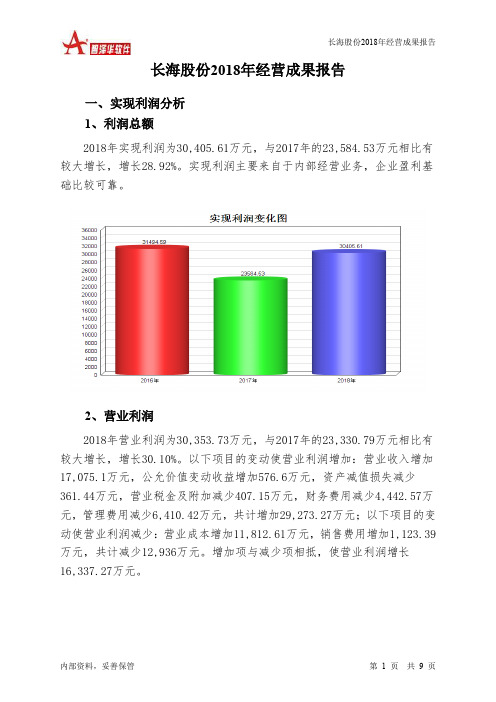

长海股份2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为30,405.61万元,与2017年的23,584.53万元相比有较大增长,增长28.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为30,353.73万元,与2017年的23,330.79万元相比有较大增长,增长30.10%。

以下项目的变动使营业利润增加:营业收入增加17,075.1万元,公允价值变动收益增加576.6万元,资产减值损失减少361.44万元,营业税金及附加减少407.15万元,财务费用减少4,442.57万元,管理费用减少6,410.42万元,共计增加29,273.27万元;以下项目的变动使营业利润减少:营业成本增加11,812.61万元,销售费用增加1,123.39万元,共计减少12,936万元。

增加项与减少项相抵,使营业利润增长16,337.27万元。

3、投资收益2018年投资收益为1,486.11万元,与2017年的2,552.85万元相比有较大幅度下降,下降41.79%。

4、营业外利润2018年营业外利润为51.88万元,与2017年的253.74万元相比有较大幅度下降,下降79.55%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为219,794.17万元,比2017年的202,719.07万元增长8.42%,营业成本为163,181.93万元,比2017年的151,369.31万元增加7.80%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年长海股份成本费用总额为184,028.56万元,其中:营业成本为163,181.93万元,占成本总额的88.67%;销售费用为11,433.98万元,占成本总额的6.21%;管理费用为8,760.93万元,占成本总额的4.76%;财务费用为-1,476.65万元,占成本总额的-0.8%;营业税金及附加为1,535.85万元,占成本总额的0.83%。

海南高速2018年经营风险报告-智泽华

海南高速2018年经营风险报告

内部资料,妥善保管 第 1 页 共 4 页

海南高速2018年经营风险报告

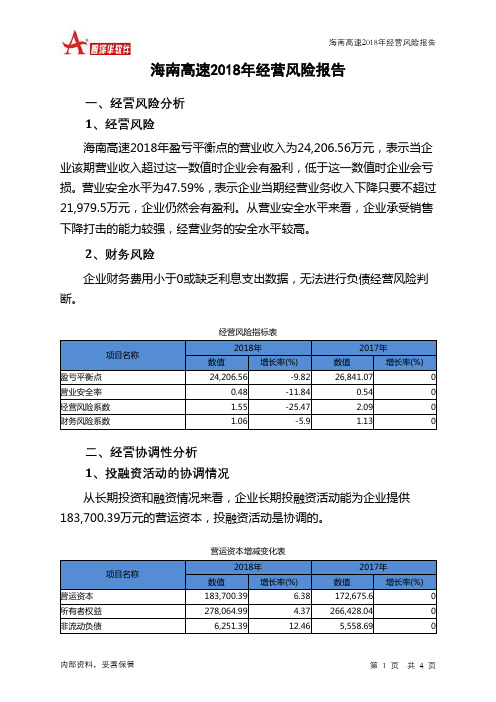

一、经营风险分析 1、经营风险

海南高速2018年盈亏平衡点的营业收入为24,206.56万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为47.59%,表示企业当期经营业务收入下降只要不超过21,979.5万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表

项目名称

2018年

2017年

数值 增长率(%)

数值

增长率(%)

盈亏平衡点 24,206.56

-9.82 26,841.07

0 营业安全率 0.48 -11.84 0.54 0 经营风险系数 1.55 -25.47 2.09 0 财务风险系数

1.06

-5.9

1.13 0

二、经营协调性分析 1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供183,700.39万元的营运资本,投融资活动是协调的。

营运资本增减变化表

项目名称

2018年

2017年

数值 增长率(%)

数值

增长率(%)

营运资本 183,700.39 6.38 172,675.6 0 所有者权益 278,064.99 4.37 266,428.04 0 非流动负债

6,251.39

12.46

5,558.69。

海南瑞泽2018年财务状况报告-智泽华

海南瑞泽2018年财务状况报告一、资产构成1、资产构成基本情况海南瑞泽2018年资产总额为656,718.61万元,其中流动资产为306,331.9万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的69.86%、10.63%和6.63%。

非流动资产为350,386.71万元,主要分布在商誉和长期投资,分别占企业非流动资产的37.95%、20.21%。

资产构成表2、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的75.75%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为656,718.61万元,与2017年的498,120.37万元相比有较大增长,增长31.84%。

4、资产的增减变化原因以下项目的变动使资产总额增加:商誉增加126,496.57万元,应收账款增加26,200.78万元,无形资产增加13,213.49万元,在建工程增加6,041.63万元,存货增加3,101.32万元,应收票据增加2,972.22万元,固定资产增加2,815.88万元,其他应收款增加2,126.91万元,其他流动资产增加1,940.7万元,递延所得税资产增加1,824.14万元,长期待摊费用增加439.51万元,一年内到期的非流动资产增加197.52万元,共计增加187,370.65万元;以下项目的变动使资产总额减少:预付款项减少1,103.58万元,其他非流动资产减少3,021.45万元,长期投资减少3,348.59万元,货币资金减少21,298.79万元,共计减少28,772.41万元。

增加项与减少项相抵,使资产总额增长158,598.24万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况海南瑞泽2018年负债总额为341,615.57万元,资本金为107,060.22万元,所有者权益为315,103.03万元,资产负债率为52.02%。

中国神华2018年财务分析结论报告-智泽华

中国神华2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国神华2018年财务分析综合报告一、实现利润分析2018年实现利润为7,006,900万元,与2017年的7,033,300万元相比变化不大,变化幅度为0.38%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2018年营业成本为15,550,200万元,与2017年的14,384,200万元相比有所增长,增长8.11%。

2018年销售费用为72,500万元,与2017年的61,200万元相比有较大增长,增长18.46%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为1,987,900万元,与2017年的1,939,400万元相比有所增长,增长2.5%。

2018年管理费用占营业收入的比例为7.53%,与2017年的7.8%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2018年财务费用为408,600万元,与2017年的345,700万元相比有较大增长,增长18.19%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中国神华2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国神华2018年的营业利润率为27.70%,总资产报酬率为12.85%,净资产收益率为13.87%,成本费用利润率为36.83%。

企业实际投入到企业自身经营业务的资产为50,455,500万元,经营资产的收益率为14.50%,而对外投资的收益率为5.94%。

从企业内外部资产的盈利情况来看,对外投资的。

海越能源2018年决策水平分析报告-智泽华

海越能源2018年决策水平报告一、实现利润分析2018年实现利润为49,935.59万元,与2017年的13,209.07万元相比成倍增长,增长2.78倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为50,946.33万元,与2017年的17,966.55万元相比成倍增长,增长1.84倍。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年海越能源成本费用总额为2,094,347.43万元,其中:营业成本为2,030,991.18万元,占成本总额的96.97%;销售费用为6,063.96万元,占成本总额的0.29%;管理费用为16,706.71万元,占成本总额的0.8%;财务费用为30,433.58万元,占成本总额的1.45%;营业税金及附加为8,835.82万元,占成本总额的0.42%。

2018年销售费用为6,063.96万元,与2017年的4,443.08万元相比有较大增长,增长36.48%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为16,706.71万元,与2017年的43,964.58万元相比有较大幅度下降,下降62%。

2018年管理费用占营业收入的比例为0.78%,与2017年的3.82%相比有较大幅度的降低,降低3.04个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

三、资产结构分析海越能源2018年资产总额为970,970.42万元,其中流动资产为315,742.96万元,主要分布在货币资金、应收账款、预付款项等环节,分别占企业流动资产合计的49.18%、19.66%和15.3%。

非流动资产为655,227.46万元,主要分布在固定资产和长期投资,分别占企业非流动资产的75.15%、12.66%。

企业持有的货币性资产数额较大,约占流动资产的49.18%,表明企业的支付能力和应变能力较强。

海南海药2018年财务分析结论报告-智泽华

海南海药2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 海南海药2018年财务分析综合报告一、实现利润分析2018年实现利润为14,306.94万元,与2017年的10,579.27万元相比有较大增长,增长35.24%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为115,195.07万元,与2017年的94,676.09万元相比有较大增长,增长21.67%。

2018年销售费用为74,020.96万元,与2017年的48,212.05万元相比有较大增长,增长53.53%。

2018年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2018年管理费用为24,189.08万元,与2017年的20,643.51万元相比有较大增长,增长17.18%。

2018年管理费用占营业收入的比例为9.79%,与2017年的11.31%相比有所降低,降低1.53个百分点。

营业利润有所提高,管理费用支出控制较好。

2018年财务费用为20,092.48万元,与2017年的13,843.71万元相比有较大增长,增长45.14%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

预付货款增长过快。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,海南海药2018年是有现金支付能力的。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

2018年矿业深度分析报告

“随着矿业的价值主张越来越备受质疑,矿业公司开始明白必须改 变当前运营方式,才可稳步迈向未来。此方面不仅限于提升效率,还 包括重新确立与利益相关者的信任以及互相合作,制定更有效的应 对措施。”

Glenn Ives 德勤加拿大 美洲矿业领导合伙人

1

数字化管理

利用数据驱动价值

近年,矿业公司开始意识到价 值如同美丽,同样取决于他人 眼光。从前的行业价值主张按 公司开采资源的表现计量,如 今可能已转向以公司响应信息 的能力为准则,从而优化生产、 减低成本、增加效率和提升安 全水平。简而言之,数据(以 及组织、管理和处理数据的能 力)正快速成为区分竞争者高 下的因素,甚至可能掀起新型 业务模式。

然而,于以往周期不同,矿业公 司似乎已汲取历史教训。为了 为未来开辟行的道路,当前目 标是要积极求变,精益求精。这 一目标推动公司在创新和数字 化方面进行持续投资,启发它 们对未来劳动力的方针设计, 凸显它们对加强政府和社区关 系的决心,指导它们如何修补 公众形象。与此同时,也使公司 采取更为约束的投资方针,这 一方针可在供应短缺问题开始 逼近时式、良好治理的数据平 台,以支持所有时间范围内的 分析,并建立数据管理、报告和 分析的卓越中心。但是,个别公 司可自行决定最适合的运营模 式,以实现此愿景。有些公司建 设内部分析能力,而另一些公 司则把数据分析工作外包给第 三方合作商。当前并无最好的 模式,一切视乎公司的未来转 型计划。

2018年矿业深度分析报告

目录

积极求变,精益求精

03

1. 数字化管理

04

2. 克服创新中的障碍

10

3. 未来工作形态

16

4. 矿业的形象

22

5. 利益相关者关系的变革

28

海南矿业2018年财务分析详细报告-智泽华

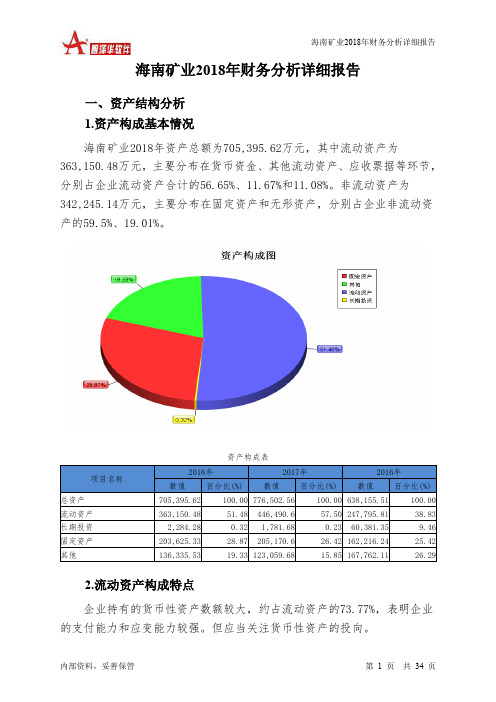

海南矿业2018年财务分析详细报告一、资产结构分析1.资产构成基本情况海南矿业2018年资产总额为705,395.62万元,其中流动资产为363,150.48万元,主要分布在货币资金、其他流动资产、应收票据等环节,分别占企业流动资产合计的56.65%、11.67%和11.08%。

非流动资产为342,245.14万元,主要分布在固定资产和无形资产,分别占企业非流动资产的59.5%、19.01%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的73.77%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为705,395.62万元,与2017年的776,502.56万元相比有所下降,下降9.16%。

4.资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加21,936.26万元,递延所得税资产增加6,933.24万元,在建工程增加6,078.13万元,存货增加1,155.15万元,无形资产增加603.26万元,长期投资增加502.61万元,应收利息增加214.52万元,共计增加37,423.17万元;以下项目的变动使资产总额减少:应收票据减少290.08万元,其他非流动资产减少338.78万元,固定资产减少1,545.27万元,其他应收款减少1,779.69万元,其他流动资产减少4,739.9万元,预付款项减少5,821.78万元,应收账款减少19,911.6万元,货币资金减少34,914.44万元,共计减少69,341.55万元。

增加项与减少项相抵,使资产总额下降31,918.37万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例过高。

存货所占比例基本合理。

6.资产结构的变动情况与2017年相比,2018年存货占营业收入的比例出现不合理增长。

海南橡胶2018年财务分析详细报告-智泽华

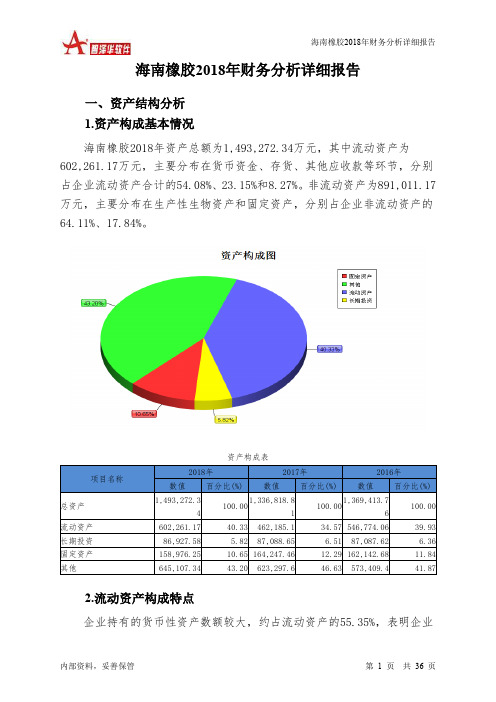

海南橡胶2018年财务分析详细报告一、资产结构分析1.资产构成基本情况海南橡胶2018年资产总额为1,493,272.34万元,其中流动资产为602,261.17万元,主要分布在货币资金、存货、其他应收款等环节,分别占企业流动资产合计的54.08%、23.15%和8.27%。

非流动资产为891,011.17万元,主要分布在生产性生物资产和固定资产,分别占企业非流动资产的64.11%、17.84%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的55.35%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为1,493,272.34万元,与2017年的1,336,818.81万元相比有较大增长,增长11.7%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加128,161.74万元,其他应收款增加29,676.83万元,生产性生物资产增加20,465.05万元,其他流动资产增加13,700.94万元,应收账款增加12,268.91万元,递延所得税资产增加6,657.52万元,在建工程增加1,845.73万元,交易性金融资产增加1,660.91万元,无形资产增加1,634.9万元,商誉增加901.8万元,应收股利增加734.04万元,长期待摊费用增加163.78万元,共计增加217,872.13万元;以下项目的变动使资产总额减少:应收利息减少16.72万元,长期投资减少161.07万元,应收票据减少4,855.45万元,固定资产减少5,271.22万元,预付款项减少6,186.94万元,其他非流动资产减少9,859.02万元,存货减少34,945.36万元,共计减少61,295.78万元。

增加项与减少项相抵,使资产总额增长156,576.35万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

中矿资源2018年财务分析详细报告-智泽华

中矿资源2018年财务分析详细报告一、资产结构分析1.资产构成基本情况中矿资源2018年资产总额为327,392.53万元,其中流动资产为161,283.91万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的39.09%、30.48%和17.26%。

非流动资产为166,108.62万元,主要分布在商誉和固定资产,分别占企业非流动资产的74.23%、15.1%。

资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产327,392.53 100.00 100,794.28 100.00 97,823.87 100.00 流动资产161,283.91 49.26 71,347.75 70.79 67,442.55 68.94 长期投资1,777.12 0.54 145.95 0.14 274.78 0.28 固定资产25,074.18 7.66 20,187.78 20.03 20,220.48 20.67 其他139,257.32 42.54 9,112.8 9.04 9,886.06 10.112.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的44.97%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的32.64%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产161,283.91 100.00 71,347.75 100.00 67,442.55 100.00 存货27,835.71 17.26 12,696.68 17.80 10,859.61 16.10 应收账款49,159.53 30.48 43,920.69 61.56 37,421.6 55.49 其他应收款3,478.09 2.16 1,808.2 2.53 1,074.76 1.59 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据9,498.76 5.89 141.31 0.20 0 0.00 货币资金63,037.98 39.09 10,399.13 14.58 14,942.49 22.16 其他8,273.83 5.13 2,381.75 3.34 3,144.09 4.663.资产的增减变化2018年总资产为327,392.53万元,与2017年的100,794.28万元相比成倍增长,增长2.25倍。

601969海南矿业2023年三季度决策水平分析报告

海南矿业2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为22,003.97万元,与2022年三季度的22,446.1万元相比有所下降,下降1.97%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为22,047.79万元,与2022年三季度的22,475.59万元相比有所下降,下降1.90%。

在营业收入迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析海南矿业2023年三季度成本费用总额为109,792.55万元,其中:营业成本为96,827.78万元,占成本总额的88.19%;销售费用为230.35万元,占成本总额的0.21%;管理费用为7,930.07万元,占成本总额的7.22%;财务费用为314.05万元,占成本总额的0.29%;营业税金及附加为2,211.57万元,占成本总额的2.01%;研发费用为2,278.73万元,占成本总额的2.08%。

2023年三季度销售费用为230.35万元,与2022年三季度的268.8万元相比有较大幅度下降,下降14.31%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业销售形势大幅度改善。

2023年三季度管理费用为7,930.07万元,与2022年三季度的7,015万元相比有较大增长,增长13.04%。

2023年三季度管理费用占营业收入的比例为6.1%,与2022年三季度的6.71%相比有所降低,降低0.61个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

三、资产结构分析海南矿业2023年三季度资产总额为1,153,372.04万元,其中流动资产为560,617.98万元,主要以货币资金、交易性金融资产、应收票据为主,分别占流动资产的57.85%、12.87%和9.68%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

海南矿业2018年决策水平报告

一、实现利润分析

2018年实现利润为负84,809.48万元,与2017年的8,252.19万元相比,2018年出现较大幅度亏损,亏损84,809.48万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2018年营业利润为负84,748.65万元,与2017年的7,717.16万元相比,2018年出现较大幅度亏损,亏损84,748.65万元。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析

2018年海南矿业成本费用总额为203,751.18万元,其中:营业成本为129,547.69万元,占成本总额的63.58%;销售费用为1,025.13万元,占成本总额的0.5%;管理费用为59,365.29万元,占成本总额的29.14%;财务费用为7,505.42万元,占成本总额的3.68%;营业税金及附加为4,754.87万元,占成本总额的2.33%。

2018年销售费用为1,025.13万元,与2017年的

1,008.68万元相比有所增长,增长1.63%。

2018年尽管企业销售费用有所增长,但营业收入却仍然出现了较大幅度的下降,企业市场销售活动开展得不太理想。

2018年管理费用为59,365.29万元,与2017年的25,385.31万元相比成倍增长,增长1.34倍。

2018年管理费用占营业收入的比例为42.81%,与2017年的9.21%相比有较大幅度的提高,提高33.6个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

三、资产结构分析

海南矿业2018年资产总额为705,395.62万元,其中流动资产为

363,150.48万元,主要分布在货币资金、其他流动资产、应收票据等环节,分别占企业流动资产合计的56.65%、11.67%和11.08%。

非流动资产为342,245.14万元,主要分布在固定资产和无形资产,分别占企业非流动资产的59.5%、19.01%。

企业持有的货币性资产数额较大,约占流动资产的

73.77%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例过高。

存货所占比例基本合理。

四、负债及权益结构分析

2018年负债总额为291,351.61万元,与2017年的281,217.89万元相比有所增长,增长3.6%。

2018年企业负债规模有所增加,负债压力有所提高。

负债变动情况表

2018年所有者权益为414,044.01万元,与2017年的495,284.67万元相比有较大幅度下降,下降16.4%。

所有者权益变动表

五、偿债能力分析

从支付能力来看,海南矿业2018年是有现金支付能力的。

企业短期偿债能力下降,主要是由经营业务萎缩、资产周转速度放慢、经营业务创造现金的能力下降引起的。

从短期来看,企业拥有支付利息的能力。

本期亏损,利息支出没有保障。

偿债能力指标表。