2010年前三季度经济运行分析

2010年中国宏观经济形势分析

2010年中国宏观经济形势分析2010年,中国面对极为复杂的国内外经济环境和极为严峻的各类自然灾害等挑战,虽然我国宏观经济政策框架基本稳定,但汇率不断升级、通胀压力不期而至、外部需求持续变化、资本流动大幅波动,宏观经济形势未可乐观,就如温总理曾在接受采访时指出:“如果说2009年是进入新世纪以来经济最为困难的一年,那么2010年是中国经济最为复杂的一年”,不过党中央、国务院审时度势,科学决策,团结带领全国各族人民,深入贯彻落实科学发展观,加快转变经济发展方式,加强和改善宏观调控,发挥市场机制作用,有效巩固和扩大了应对国际金融危机冲击成果,使得2010年国民经济运行态势总体良好。

2010年全年国内生产总值397983亿元,按可比价格计算,比2009年增长10.3%,增速比上年加快1.2个百分点。

分季度看,一季度同比增长11.9%,二季度增长10.3%,三季度增长9.6%,四季度增长9.8%。

分产业看,第一产业增加值40497亿元,增长4.3%;第二产业增加值186481亿元,增长12.2%;第三产业增加值171005亿元,增长9.5%。

1.国内生产总值(GDP)GDP是最受关注的宏观经济统计数据,是衡量国民经济发展情况的重要指标。

GDP增速越快表明经济发展越快,增速越慢表明经济发展越慢,GDP负增长表明经济陷入衰退。

根据国家统计局初步测算,2010年前GDP为397983亿元,按可比价格计算,同比增长10.3%,比上年同期增幅加快1.2个百分点。

数据来源:国家统计局2.社会消费品零售总额社会消费品零售总额反映国内消费支出情况,对判断国民经济现状和前景具有重要的指导作用。

社会消费品零售总额提升,表明消费支出增加,经济情况较好;社会消费品零售总额下降,表明经济景气趋缓或不佳。

2010年社会消费品零售总额达154554亿元,同比增长18.4%。

其中,城镇消费品零售额133689亿元,同比增长18.8%;乡村消费品零售额20865亿元,增长16.1%。

2010年中卫国民经济运行情况1

一二O一一年一月二十九日2010年中卫国民经济运行情况分析报告2010年是‚十一五‛规划的收关之年。

面对复杂的经济形势,全市深入贯彻落实科学发展观,高扬‚科学发展跨越发展‛总基调,认真贯彻落实中央、自治区经济工作各项政策和部署,在巩固经济回升向好势头的同时,着力转方式调结构,推进战略转型,努力提高经济发展的质量和效益,全市经济运行总体态势良好,实现了平稳较快发展。

一、经济运行的基本情况和特点从主要指标的增长情况看,当前全市反映经济发展的主要指标增幅虽较年初有所回落,但依然处于较高位上运行,社会有效供给较快增长,国内需求持续扩大,经济发展总量和效益实现双增,转方式、调结构取得新的进展。

据初步核算,2010年全市实现生产总值169.23亿元,按可比价格计算,同比增长13.3%,增幅比上年回落0.5个百分点,在区内五市中,经济总量仍居第四位,经济增长居银川市、石嘴山市之后,位列第三。

从2010年各季度看,年初一季度高点起步增幅达到19.2%,上半年略有回落17.1%,前三季度进一步回落为15.3%,到全年降至13.3%,比年初回落5.9个百分点,经济增速逐步回稳。

从三次产业看,第一、二、三产业分别实现增加值32.56亿元、68.88亿元和67.79亿元,分别比上年增长10%、17.9%和10.1%,增速分别同比加快2.2个、减慢0.4个和减慢1.7个百分点。

三次产业结构为19.2:40.7:40.1,与2009年相比,一产比重上升1.1个百分点,三产比重下降1.1个百分点,二产比重保持不变。

(一)供给平稳较快发展1、农业生产较快发展,农牧渔业协同发展。

受今年利农天气的影响和农产品价格普遍上涨拉动,农民农业生产积极性高涨,全市农业生产呈现近年来最好的发展态势。

初步核算,全年实现农林牧渔业增加值32.56亿元,同比增长10%,为三年来最高涨幅。

主要特点:粮食喜获丰收。

县属粮食总播种面积233.6万亩,总产量52.6万吨,分别增长7.1%和10.1%。

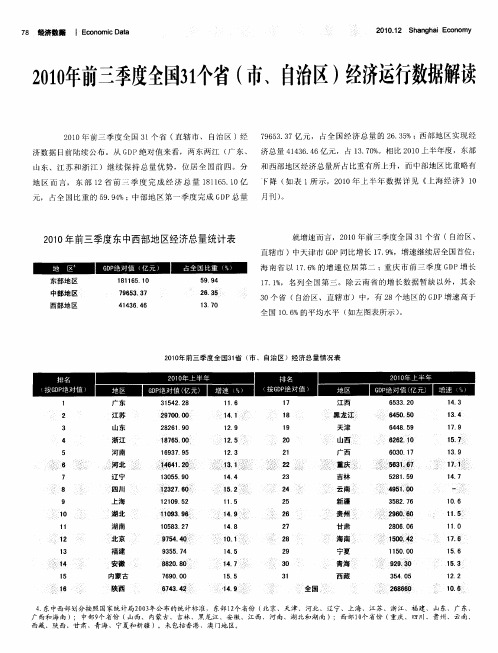

2010年前三季度全国31个省(市、自治区)经济运行数据解读

2 1.2 h n h i c nmy D 01 S a g a E o o

。 i。

2 0前 季 全 3 省( 0 年 三 度 国1 1 个 市、自 区) 济 行 据 读 治 经 运 数 解

¨ ¨ I

奄

山东 、江 苏和浙 江 )继续保 持 总量优 势,位居 全 国前 四。分 和 西 部 地 区 经 济 总 量 所 占 比重 有 所 上 升 ,而 中部 地 区 比重 略 有 如表 1 示,2 1 所 0 0年上 半年 数据详 见 《E海经济 》1 0 地 区而 言 ,东 部 1 2省前 季 度 完 成 经 济 总量 1 1 6 . 0 8 15 1 亿 下 降 (

元 , 占全 国 比重 的 5 . 4 9 9%;中 部 地 区 第 一 季 度 完 成 G P总量 月 刊 ) D 。

21 年前三季度东中西部地区经济总量统计表 00

就 增 速 而 言 ,2 1 前 三 季度 全 国 3 个 省 (自治 区 、 0 0年 1 直辖 市 )中天 津 市 G P同 比增 长 l .% D 7 9 ,增 速 继 续居 全 国首 位 ; 海 南 省 以 1.%的 增 速 位 居 第 二 ;重 庆 市 前 三 季 度 G P增 长 76 D

1 7 1 8 1 9 2 0 21

江 西

63.0 5 3 2 ■ 6 5 。 0 4 o 5

6 4 . 9 4 8 5

、

1 3 4.

2 7 0. 0: 90 0

2 2 1 9 86.0

黑龙江

天 津

1 4 3. 1 . 79 1 7 5.

1 9 3-

中部地 区

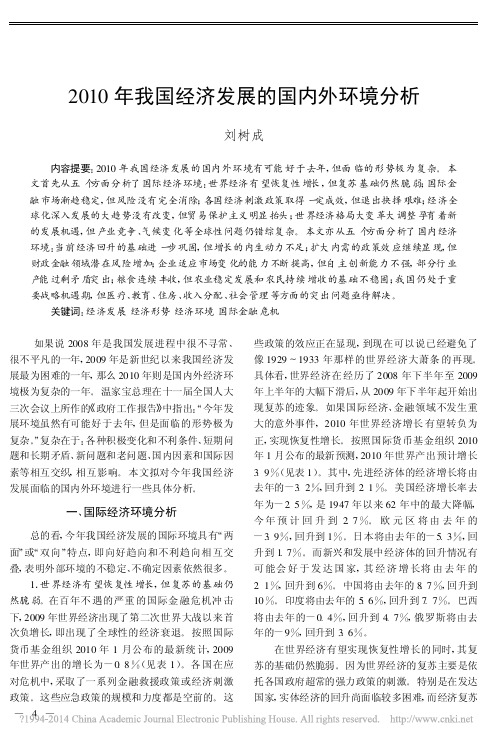

2010年前三季度内蒙古自治区金融运行分析

图 1 2 o  ̄ O O年 内蒙 古金 融机 构人 民 币存 款 变化 趋 势 o92 l

首 次 出现 反 弹 。前 三 季度 新 增存 款 10 .3亿 . , 4 90 元 同 比少增 2 0 8亿 元 , 中 , 4. 7 其 1季度 、 2季 度 和 3季 度 分 别 新 增 5 47 4. 9亿 元 、4 .2亿 元 和 4 03 43 9 2. 2亿 元 。( 图 1 见 )

I NNER MONGOLI F NANC AL A I I RES ARCH E

经

济

观

察

黼麟黼 瀚

21. 00 0 1

2 年前三 00 1 季度内 蒙古自 金融 治区 运行分析

中国人 民银 行呼和 浩特 中心支行 货 币信 贷管理处

今 年 以来 。 民银 行 呼 和浩 特 中心 支 行积 极 引 人

比 上 年 同 期 下 降 89 . 0个 百 分 点 :新 增 储 蓄 存 款 5 08 0 .2亿 元 , 比少 增 8 .8亿 元 , 增 活 期 储 蓄 同 83 新

导 内蒙古 金融 机构 认 真 贯彻 落 实各 项宏 观 政 策 , 以

优化 信贷 结构 为 突破 口, 落 实适 度宽 松 的货 币 政 将

2 .1 58 %和 2 .1 34 %。全 区 1 9家主要 银行 业金 融机 构 中有 1 4家 已完 成 全年 计 划 新 增 额 的 7 %以上 , 0 信

贷投 放节 奏 整体平 稳 。( 图 2 见 )

吸

∞

Ⅱ: 陬 I

∞ ∞ 卜- ∞ ∞ 0 H

H

20 0 9年 各 月 当 月新 增 人 民 币存 款 ( 坐 标 ) 左 ■—一 2 1 0 0年 各 月 当月 新 增人 民 币存 款 ( 坐 标 ) 左 一 一 20 0 9年 各 月 末人 民 币存 款 余 额 同 比增 长 ( 坐 标 ) 右 21 0 0年 各 月 末人 民 币存 款 余 额 同 比增 长 ( 坐标 ) 右

2010年我国经济发展的国内外环境分析

2010年我国经济发展的国内外环境分析刘树成内容提要:2010年我国经济发展的国内外环境有可能好于去年,但面临的形势极为复杂。

本文首先从五个方面分析了国际经济环境:世界经济有望恢复性增长,但复苏基础仍然脆弱;国际金融市场渐趋稳定,但风险没有完全消除;各国经济刺激政策取得一定成效,但退出抉择艰难;经济全球化深入发展的大趋势没有改变,但贸易保护主义明显抬头;世界经济格局大变革大调整孕育着新的发展机遇,但产业竞争、气候变化等全球性问题仍错综复杂。

本文亦从五个方面分析了国内经济环境:当前经济回升的基础进一步巩固,但增长的内生动力不足;扩大内需的政策效应继续显现,但财政金融领域潜在风险增加;企业适应市场变化的能力不断提高,但自主创新能力不强,部分行业产能过剩矛盾突出;粮食连续丰收,但农业稳定发展和农民持续增收的基础不稳固;我国仍处于重要战略机遇期,但医疗、教育、住房、收入分配、社会管理等方面的突出问题亟待解决。

关键词:经济发展经济形势经济环境国际金融危机 如果说2008年是我国发展进程中很不寻常、很不平凡的一年,2009年是新世纪以来我国经济发展最为困难的一年,那么2010年则是国内外经济环境极为复杂的一年。

温家宝总理在十一届全国人大三次会议上所作的《政府工作报告》中指出:“今年发展环境虽然有可能好于去年,但是面临的形势极为复杂。

”复杂在于:各种积极变化和不利条件、短期问题和长期矛盾、新问题和老问题、国内因素和国际因素等相互交织,相互影响。

本文拟对今年我国经济发展面临的国内外环境进行一些具体分析。

一、国际经济环境分析总的看,今年我国经济发展的国际环境具有“两面”或“双向”特点,即向好趋向和不利趋向相互交叠,表明外部环境的不稳定、不确定因素依然很多。

1.世界经济有望恢复性增长,但复苏的基础仍然脆弱。

在百年不遇的严重的国际金融危机冲击下,2009年世界经济出现了第二次世界大战以来首次负增长,即出现了全球性的经济衰退。

关于2010年1-3季度北京市全市金融运行情况的报告

关于2010年1-3季度全市金融运行情况的报告前三季度北京市金融运行总体良好,融资结构进一步优化,实体经济融资需求得到较好满足,金融工作积极支持地方经济结构转型,有力促进了经济社会发展。

一、融资情况分析(一)直接融资能力继续提升,融资结构转型升级。

1.直接融资占据主导地位。

前三季度全市直接融资7487.9亿元,占全市非金融企业融资总量的67.94%。

直接融资占全市融资总量的比重,2007年为61.2%,2008年为61.7%,2009年由于大量信贷投放,直接融资比重略有下降,但仍高于间接融资,为58.1%。

预计扣除年底前到期债券融资后,本年度直接融资额仍将保持较高比重。

2.债券市场融资活跃。

前三季度全市债券市场融资总量达到7052.7亿元,接近去年全年7236亿元的水平,占全市直接融资的比重达到94.19%,占全国债券市场融资总量的比重达到56.64%。

多种债券融资工具得到充分利用,短期融资券、中期票据、企业债券、公司债、中小企业集合债券和集合票据占比分别为44.95%、33.22%、16.6%、5.16%、0.07%。

3.中小企业直接融资能力显著增强。

前三季度,创业板上市企业14家,共募集资金130.11亿元;中小板上市企业14家,共募集资金135.39亿元,比去年全年增长513.18%;中小企业集合债券和集合票据共发行4.7亿元,比去年全年增长77.36%。

(二)货币政策调控效果显现,贷款投向结构发生一些积极变化。

本市贷款投放出现了几个新的增长空间:一是新增人民币中长期贷款较好地支持了本市固定资产投资,满足了已开工基建项目后续配套资金需要。

二是中小企业贷款快速增长。

9月末,北京地区中外资银行中小企业人民币贷款(不含票据融资)余额6889.4亿元,同比增长22.3%,较同期人民币各项贷款增速高8.4个百分点。

其中,小型企业贷款余额1976.2亿元,同比增长25.5%。

三是高新技术产业和文化创意产业贷款快速增长。

2010年经济发展国内外环境及走势

2010年经济发展国内外环境及走势2010年,世界经济将缓慢复苏,但由于诸多的不确定性因素,复苏存在波折,甚至有出现较大起伏的可能。

相比之下,国内经济则相对稳定,国家将继续实施积极的财政政策和适度宽松的货币政策,以保持经济平稳较快增长,但由于投资增幅过快、结构性产能过剩及通胀的压力,国家的宏观调控政策将会适时进行调整,特别是在下半年,政策调整的幅度和力度可能会进一步加大。

一、国际经济走势与环境分析(一)2010年世界经济将缓慢复苏。

1.发达经济体有望实现低速增长。

2009年,世界经济经历了一个从深度衰退到艰难复苏的历程。

世界主要发达经济体经济下滑的速度在2009年下半年明显放缓,到年末已纷纷出现正增长。

据美国商务部2010年1月29日公布的数据,2009年美国GDP同比名义下降了1.3%(现价),同比实际下降2.4%(2005年不变价),其中,2009年第三、四季度按年率计算分别增长了2.2%、5.7%,为连续四个季度下滑后的明显反弹。

美联储预测,2010年美国经济有望增长2%-4%。

欧元区16国和欧盟27国2009年第三季度GDP分别取得0.4%和0.2%的增长。

日本经济在经历了连续三个季度的负增长之后,也分别在第二、第三季度实现2.3%和1.2%的增长。

主要发达经济体的先行指标均呈现向上势头。

2009年11月,美国制造业采购经理人指数(PMI)为53.6%,12月份为55.9%;欧元区PMI从10月的53.0%进一步上升至11月的53.7%,达到近两年来的最高点;日本PMI达到54.3%,均显示出经济景气向好的趋势,特别是美国,经济复苏势头明显。

表一:发达经济体季度GDP增长比较及走势预测(%)资料来源:GDP实际值来自各经济体官方统计网站,预测值来自国际货币基金组织(IMF)《世界经济展望》,加“*”预测值来自欧盟官方网站。

2.新兴经济体引领全球复苏。

2009年上半年,以中国和印度为代表的亚洲经济体和“金砖四国”的巴西、俄罗斯表现出了强劲的复苏态势,成为拉动全球经济回暖的领头羊;非洲国家除南非外,虽然经济增速有所下滑,但大多都还保持正增长;新兴经济体中出现负增长的国家大部分在2009年二季度已显现复苏迹象。

园区经济运行形势分析报告(精编文档).doc

园区经济运行形势分析报告

2010年三季度园区经济运行形势分析报告

今年以来,益**新区紧紧围绕“打造创新型园区,实现跨越式发展”的目标,坚持科学发展,创新驱动,突出抓好招商引资、项目建设、东部新区建设、节能减排、产业调整五个重点。

各项工作早安排、早落实,园区经济继续保持稳定增长的态势。

一、主要经济指标完成情况

1-5月,我区经济延续了一季度以来的发展势头,各项指标稳步上扬。

特别是工业经济逐渐发力,固定资产投资迎来新一轮高峰,使得经济增长的势头更加强劲。

总体来看,今年我区经济开局好,后劲强,正处在高速增长期。

1、地区生产总值(GDP):据测算,1-5月完成GDP35.4亿元,同比增长18.5%;其中一产业完成0.58亿元,同步增长1.2%;二产业完成26.9亿元,同比增长21.7%;三产业完成7.92亿元,同比增长6.3%(该数据以市局公布的季度数据为准)。

2、规模工业:1-5月完成规模工业总产值69.17亿元,同比增长40.11%;完成规模工业增加值23.10亿元,同比增长25.7%;

3、高新技术产值:1-5月完成高新技术产值34.89亿元,同比增长58.40%;

4、固定资产投资:1-5月完成固定资产投资23.04亿元,同比增长39.2%(其中工业投资15.22亿元,工业技改投资7.35亿元);

为高新区的第一大产业,是高新区“新经济”增长点。

此外,以惠同新材、金博科技和高新建材、聚泉高科等为代表的新材料行业和建材加工业逐步成为高新区的特色产业,发展势头迅猛,分别同比增长49.01%和150.85%;生物医药、食品加工等产业也得到了较快发展,并形成了一定的规模。

文档为精品范文,下载后即可完整编辑。

统计局:2010年中国国内生产总值(GDP)397983亿元 约合604万亿美元

统计局:2010年中国国内生产总值(GDP)397983亿元约合6.04万亿美元(1)2011年1月21日 8点54分来源:燕赵晚报相关标签:GDP[下一页]第 [1] [2] [3] [4] 页昨日,备受瞩目的2010年宏观经济数据公布。

2010年中国国内生产总值(GDP)为397983亿元,按可比价格计算,比上年增长10.3%,增速比上年加快1.1个百分点,国民经济运行态势总体良好。

全年CPI上涨3.3%,符合市场前期预测。

12月份CPI高位回落,同比上涨4.6%。

业内认为,在翘尾因素以及季节因素、恶劣天气的影响下,短期通胀压力将有增无减。

数据发布GDP 2010年增长10.3%国家统计局昨发布数据,初步测算2010年中国国内生产总值(GDP)为397983亿元,按可比价格计算,比上年增长10.3%,增速比上年加快1.1个百分点。

分季度看,2010年一季度中国经济同比增长11.9%,二季度增长10.3%,三季度增长9.6%,四季度增长9.8%。

分产业看,第一产业增加值为40497亿元,增长4.3%;第二产业增加值186481亿元,增长12.2%;第三产业增加值171005亿元,增长9.5%。

农业生产稳定增长,工业生产平稳增长。

投资保持较快增长,消费平稳较快增长,进出口总额较快增长。

2010年全社会固定资产投资为278140亿元,比上年增长23.8%,增速比上年回落6.2个百分点,扣除价格因素实际增长19.5%;全年社会消费品零售总额154554亿元,比上年增长18.4%,扣除价格因素实际增长14.8%;全年进出口总额29728亿美元,比上年增长34.7%,其中出口增长31.3%。

CPI 2010年上涨3.3%国家统计局昨日公布数据,2010年我国居民消费价格(CPI)比上年上涨3.3%。

其中,12月份CPI上涨4.6%,涨幅有所回落。

国家统计局局长马建堂在此间举行的国务院新闻办发布会上表示,2010年市场物价同比上涨,食品价格涨幅较大。

2010年前三季度国外汽车产业运行分析

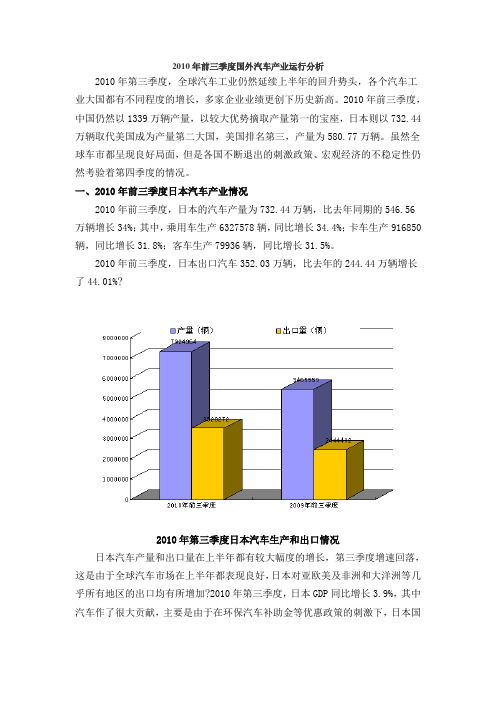

2010年前三季度国外汽车产业运行分析2010年第三季度,全球汽车工业仍然延续上半年的回升势头,各个汽车工业大国都有不同程度的增长,多家企业业绩更创下历史新高。

2010年前三季度,中国仍然以1339万辆产量,以较大优势摘取产量第一的宝座,日本则以732.44万辆取代美国成为产量第二大国,美国排名第三,产量为580.77万辆。

虽然全球车市都呈现良好局面,但是各国不断退出的刺激政策、宏观经济的不稳定性仍然考验着第四季度的情况。

一、2010年前三季度日本汽车产业情况2010年前三季度,日本的汽车产量为732.44万辆,比去年同期的546.56万辆增长34%;其中,乘用车生产6327578辆,同比增长34.4%;卡车生产916850辆,同比增长31.8%;客车生产79936辆,同比增长31.5%。

2010年前三季度,日本出口汽车352.03万辆,比去年的244.44万辆增长了44.01%?2010年第三季度日本汽车生产和出口情况日本汽车产量和出口量在上半年都有较大幅度的增长,第三季度增速回落,这是由于全球汽车市场在上半年都表现良好,日本对亚欧美及非洲和大洋洲等几乎所有地区的出口均有所增加?2010年第三季度,日本GDP同比增长3.9%,其中汽车作了很大贡献,主要是由于在环保汽车补助金等优惠政策的刺激下,日本国内汽车需求也有所增加?但随着日元对世界其它主要货币尤其是美元的汇率不断走高,未来几个月内日本汽车出口将受到一定的影响。

二、2010年前三季度美国汽车产业情况2010年前三季度,美国汽车产量5807691辆,同比增长49.0%。

其中,轻型车产量5703201辆,同比增长50.0%(轿车2094028辆,增长40.5%;轻型卡车3609173辆,增长56.1%);中、重型卡车产量104490辆,同比增长9.1%。

美国汽车行业在上半年呈现出稳步复苏的趋势,虽然7、8月市场表现不好,但今年以来美国车市走向整体复苏的趋势没有改变。

江苏省2010年前三季度工业经济运行情况

省 商品房 销售面积 同比下 降 86 . %。这 对钢铁 、 建材 乃至轻 _ T装饰 、 家用 电子 电器 、 家具 、 灯具 、 纺等相 关 家

行 业的影 响将逐步 显现 。为加强 对通胀 预期 的调 控 , 国家 已连续 三次 上调存 款准 备金率 ,7 1%的水平 已接

近 历史最 高水平 。 二 是 成 本 趋 升 。 今 年 19月 , 省 原 材 料 燃 料 动 力 购 进 价 格 涨 幅 高 于 工 业 品 出 厂 价 格 61 百 分 点 。 ~ 全 .个

狭窄 , 一步扩 大投 资的意愿 不强 。 进 消费品 市场增速 连续 多月 回落 , 车 、 汽 房产 等原有 的消费 热点拉 动逐渐 减弱 , 的消费热 点 的形 成有一个 过程 。受 出 口退税 政策调 整影 响 , 、 新 7 8月份 出 口规模逐 月环 比减 少 , 9月

份 出 口规 模 虽 环 比增 长 8 % , 增 速 较 8月 份 回落 64个 百 分 点 。 . 但 4 .

四季度 , 虽然全 省 T业经 济有 着诸 多保 持 可持续 增长 的有 利 因素 , 从挑 战和 不利 因素 加 以分析 , 但 政 策趋 紧 、 成本趋 升 、 动趋弱 等困难 和问题仍 应引起 高度关 注 。 拉

一

是 政 策 趋 紧 。今 年 以来 , 对 房 地 产 价 格 过 快 上 涨 , 家 m 台 了 一 系 列 严 格 的 调 控 政 策 ,~ 针 国 l 9月 , 全

一

、

前 三 季 度 工 业 经 济 运 行 主 要 特 点

( ) 一 工业增速 稳 中趋 升 。 上半 年 , 同期基 数抬 高影响 , 业生 产月度 和 累计 增幅呈 逐月 回落走势 : 受 工 进 入 7月份 以来 , 规模 T业增 加值增 速趋稳 回升 , 月度产 出保持较 高水 平 。前 三季 度累计实 现增加 值 同比增 长 1.%. 出上 年 同期 33 百分 点 , 幅与全 国持平 。全省 累计 1业 用 电量 同比增长 1 . 增 幅 比上 63 高 .个 增 _ 92 %, 半年 回落 1 . 百分点 。 4个 ( ) 行质量 明显改善 。效益 水平保 持高位 增长 , 呈现 销售增 幅 高于生产 增幅 、 二 运 并 利润增 长快于利 税增 长 的 良性态 势 。l 9月 , ~ 全省 规模 以上 T业 实现 主 营业务 收入 增 长 2 .%, 速高 于产 值 05个 百分 83 增 .

工业经济运行综述

工业经济运行综述2010年以来,在中央继续应对国际金融危机、保持经济平稳较快发展的一系列政策措施的持续作用下,工业经济总体上延续了去年下半年回升向好的运行态势,呈现出生产增长较快、效益状况改善、结构逐步优化、出口加快恢复、节能减排取得积极进展的良好格局,工业经济运行由回升向好向稳定增长转变的态势基本确立。

一、工业经济运行主要特点前三季度,规模以上工业增加值同比增长16.3%,增速比去年同期加快7.6个百分点,其中一季度增长19.6%,二季度增长15.9%,三季度增长13.5%,7、8、9三个月分别增长13.4%、13.9%和13.3%。

考虑去年同期基数因素影响,运行态势趋于平稳。

(一)轻工业运行基本稳定,重工业过快增长的势头趋于缓和2010年前三季度,轻工业增加值同比增长13.6%,与上半年持平;重工业增加值增长17.5%,比上半年回落1.9个百分点。

9月份,轻、重工业分别增长13%和13.4%,比上月回落0.1和0.8个百分点。

(二)工业节能取得积极进展,高耗能行业增速回落快于全部工业2010年前三季度,六大高耗能行业增加值同比增长14.8%,增速比同期规模以上工业低1.5个百分点,比上半年回落2.4个百分点。

其中,黑色、有色金属冶炼及压延加工业分别增长13.7%和15.4%,比上半年回落4和3.6个百分点;非金属矿物制品业增长20.3%,比上半年回落0.6个百分点;石油加工炼焦及核燃料加工业和化学原料及化学制品制造业分别增长10%和16.5%,比上半年回落3.4和2个百分点;电力热力的生产和供应业增长12.8%,比上半年回落1.5个百分点。

9月份,六大高耗能行业增加值同比增长9.7%,比8月份回落1.7个百分点。

(三)中部地区增速快于东、西部地区2010年前三季度,东、中、西部地区工业增加值分别增长15.6%、18.9%和15.6%,增速比上半年回落1.1、1.8和2个百分点。

全国16个省市规模以上工业增速超过20%。

2010年前三季度建材工业经济运行情况

成额为17 亿元 , 23 同比增长2 %, 0 但增速同比回落5个百分点 , 7 其 中四川建材工业固定资产投 资完成额同比下降68 宁夏建 .%, 材工业固定资产投 资完成额同比下降1. 7 %。内蒙古、 8 陕西、 贵州

值 增 长了1.%。 62

中部地 区固定 资产投 资增 速稳定在3 %左右。 0 前三季度 ,

中部地 区建材工业 固定资产投资完成额为1 6 亿元 , 95 同比增长

3 %, 1 但增速 同比回落 了2 个百分点 ; 月份 以后, 3 4 中部地 区建材 工业固定资产投资完成额增速基本在3 %左右波动。 0 前三季度,

经 济 运 行 一 ■_ I

E ono i c m c Ope a i r ton

2 1 年前三季度建材工业经济运行情况 0 0

中国建筑材料联合会信息部

2 1年前三季度 , 00 建材T业总体保持了平稳运行态势,Байду номын сангаас主要 产品产量保持较快增 长, 产品出厂价格总体运行平稳 , 产业结构 调整稳步推进 。 建材企业 能源 购进 价格 持续较快 上涨, 企业生

同比分别增长2 .%和4 .%。 54 3 4

由于产量增长过快, 今年以来 , 水泥、 平板玻璃等主要建 材 产品产销率是 “ 十一五” 时期历年最低的。

( )固定资产 投资 增长速度 高位 回落 二

前 二季度, 三 建材工业完成固定资产投资4 1亿 元, 82 比去年同

2010年国内形势综述.

www,

四大因素导致: 2010年中国宏 观经济形势最 为复杂

结构性失衡是困扰中国经济可持续增长的根源

最为复杂的原因之一,是中国宏观经济失衡的矛盾最 为复杂,因此中国宏观经济调控的目标选择也更加复杂。

现在中国宏观经济仍然失衡,总量失衡的矛盾和结构 性失衡的矛盾交织在一起,特别是结构性失衡的矛盾,不 仅是深刻的存在,而且成为困扰中国经济可持续增长的根 源。

www,

7.采购经理指数(PMI)

采购经理指数是一套综合性指标体系,因所选指标具有先导性,成 为经济运行监测的先行指标。

制造业PMI体系包括PMI综合指数和其他扩散指数,PMI综合指数由生 产、新订单、产成品库存、从业人员、供应商配送时间等五个主要 扩散指数加权而成,其他扩散指数包括采购量、积压订单、新出口 订单、进口、购进价格、原材料库存等。PMI综合指数高于50%表示 比上月增长,低于50%表示比上月下降,与50%的距离表示增长或下 降的程度。

www,

从城镇固定资产投资同比增幅来看,2009年6月固定资产投资连续增 长趋势结束,开始震荡下降。国有及国有控股投资同比增幅由2009 年5月的43.7%降至2010年3月的16.0%,5月增至23.9%;其他投资同 比增幅由2009年5月的35.2%经三次震荡下降和提高,至2010年3月达 到33.6%,2010年5月回落至26.6%。

☆

形

势二

政 策

○ 一 ○

年

国

内

经

济

社

会

形

势

综

述

www,

Diagram

2010年上半年宏观经济形势

ADD YOUR TITLE

8月份国民经济主要指标数据 投资出口回落 三季度GDP增速10%以内

2010年前三季度中国宏观经济运行态势

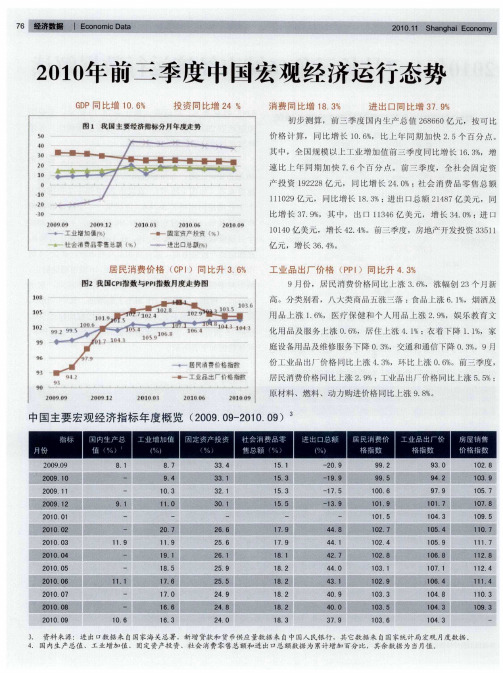

工 业 品 出 厂 价 格 ( P )同 比升 4 3 P 1 .%

9月 份 , 居 民消 费 价 格 同 比 上 涨 3 6 , 涨 幅 创 2 .% 3个 月 新

高 。 分类 别 看 , 八 大类 商 品五 涨 三 落 : 品上 涨 6 1 ,烟 酒 及 食 .%

用 品 上 涨 16 , 医 疗 保 健 和 个 人 用 品 上 涨 2 9 ,娱 乐 教 育 文 .% .%

—- 豳定资产投贺 ( 一 %1

~ 婕 出口总数 }

1 10亿 美 元 ,增 长 4 . % 前三 季 度 , 房 地 产 开 发投 资 35 1 04 24 。 31

亿 元 ,增 长 3 .% 64 。

十

己 费 价 格 ( P ) 同 比升 3 6 消 CI .

图2 戎 田  ̄ l 数 与 p l 数 月度 走 势 圈 p指 p指

1 5 7

9 2 9.

9 O 3

12 8 O

2 09 1 0 .0

2 09 1 0 . 1 2 09 1 0 . 2

2 0 01 01 2 0. 2 01 0

—

9 5 9.

10 6 O

9 4 2 9 9 7 1 1 7 0 . 14 0 3

工业 品 出 广 愉 格指 鼬

居 民 消 费 价 格 同 比上 涨 2 9 工 业 品 出厂 价 格 同 比上 涨 5 5 .%; . %:

原材料、燃料、动力购进价格同 比上涨 9 8 。 . %

中国主要宏观经济指标年度概览 ( 0 9 0— 0 . 9 2 0 . 9 2 1 0 )。 0

1. 3 6

2 6 6.

2 5 6

1. 9 7

1. 9 7

2010年三季度国外化工行业运行简述

2010年三季度国外化工行业运行简述2010年三季度,全球原油加工量同比增加,化工并购交易日渐活跃。

随着全球经济的缓慢复苏,全球氯碱行业的盈利能力也得到改善。

但全球经济复苏的势头已经呈现疲态,全球范围化工市场的竞争压力加大。

美国、日本、欧盟等主要国家(地区)化工行业运行态势较好。

美国化工理事会(ACC)预测,今年全球化学品产量预计增长8.9%,其中新兴经济体的化学品产量增速将达到11.8%,而发达经济体的化学品产量增速仅为6.6%。

此外,今年全球化学品贸易量有望增长12.4%。

一、全球化工行业运行情况1. 全球原油加工量同比增加国际能源署(IEA)数据显示,三季度,全球原油加工量同比增加220万桶/天。

三季度全球原油加工量的强劲增长,主要归因于8月美国炼油量高于预期以及俄罗斯和中国9月原油加工量接近历史高点。

9月俄罗斯共计加工514万桶/天的原油,同比增加43万桶/天;而中国9月原油加工量同比增长6.4%。

尽管第四季度初全球原油加工量出现大幅下降,主要是受到一些季节性检修工作以及法国炼油业大罢工的影响。

但预计,第四季度的原油加工量同比将增加150万桶/天。

2. 化工并购交易日渐活跃今年前三季度,全球化工行业每宗交易超过10亿美元的大型化工并购交易总额达到276亿美元。

其中,第三季度的交易额为113亿美元。

整体而言,今年第三季度全球化工行业并购交易平均每宗的交易价值约为9000万美元。

今年以来,全球化工行业的并购活力在逐渐加强。

从交易总额来看,截至今年上半年,全球化工并购的交易总额就已经达到了290亿美元,超过2009年全年的并购交易总额。

从交易数量来看,今年上半年全球化工行业共完成32宗并购交易,而2009年同期全球化工行业的交易仅为11宗。

而在今年第四季度,全球化工行业的并购活性仍将持续。

例如,韩国湖南石化公司计划在今年11月份前完成对大腾化学公司股权的收购;德国巴斯夫公司将于今年11月完成收购专业化学品巨头科宁公司;美国伊士曼化学公司旗下的聚对苯二甲酸乙二酯(PET)业务也将计划在年底前找到买家等。

后重建时期四川经济持续发展的分析——基于2010年前三季度四川财政经济运行情况的观察与思考

基于2 1 年前三季度四川财政经济运行情况的观察与思考 00

◎任治俊’ 陈先林 游克斌。 . ( 四川大学公共管理研究中心, 1 四川 成都 2四川农业大学都江堰分校, . 四川 成都 606; 104 6 3 ;. 18 03 1 四川省财政厅综合处, 四川 成都 6 0 1) 10 6

经济增速回落、 部分市州节能减排进度滞后, 以及价格上行压力较大等许多不确定因素。为此, 四季

度全省要 继续 坚持 “ 十一五 ” 划和 年初 确定 的 目 规 标任务 不动摇 , 真贯彻 落 实省委 、 认 省政府 的安排

部署 , 照 目标 任务 , 力推进 各项工作 , 对 奋 确保 全面完成“ 十一五 ” 和年初确 定的经济社会 发碾各 项 目

2 1 年 以来 , 00 四川紧 紧抓住 扩 大 内需 、 灾后恢 复重

外贸进 出 口总额 大幅恢 复 回升 。前三季 度外贸进 出 口总 额 2 92 美 元 , 3 .亿 增长 4 .% , 44 比全 国 高 65 百 分点 。 .个 其 中 , 口 1 56 美元 , 出 3 .亿 增长 4 .% , 45 比全 国高 1 .个 05 百分点。五是市场 物价总体稳定 , 经济环境总体好于 宏观

着 国际宏观经济形势 的逐步好 转 , 全省外 贸进 出 口总额 大

、

现状及特征

( 三次产业稳步增长 , 一) 产业结构持续优化

一

幅恢复回升。前三季度四川外贸进出口总额 2 92'美 3 .1 Z

元, 4 .%。其 中 , 口1 56 美元 , 4 .%。 增长 44 出 .亿 3 增长 45 ( ) 政 收支规模 不断扩 大 , 三 财 经济 运行质 量持 续提

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、2010年三季度经济运行形势分析2010年前三季度,面对复杂多变的国内外环境,我国在继续实施应对金融危机一揽子计划的同时,加快推进经济发展方式转变和经济结构调整,经济稳定增长,继续朝着宏观调控的预期方向发展。

(1)前三季度GDP增速下滑趋势缓解2010年前三季度GDP同比增长10.6%,增速比上年同期加快2.5个百分点。

分季度看,一季度GDP同比增长11.9%,二季度增长10.3%,三季度增长9.6%,增速下滑速度逐季趋缓,预示着我国经济在复苏过程中完成了阶段性筑底。

2006-2010年我国季度GDP增长率单位:%数据来源:国家统计局国研网整理2010年前三季度国内生产总值268660亿元。

分产业看,第一产业增加值25600亿元,增长4.0%;第二产业增加值129325亿元,增长12.6%;第三产业增加值113735亿元,增长9.5%。

2008-2010年我国三产业增加值季度增长率单位:%数据来源:国家统计局国研网整理2010年前三季度经济增速减缓,一方面与我国今年以来实行的房地产调控、节能减排、淘汰落后产能等一系列调结构政策措施有关;另一方面,还有基数原因,2009年我国经济增速呈现“前低后高”,与之相对应,今年则呈现“前高后低”。

考虑到2009年四季度基期值较高以及投资增速放缓、出口增速进一步回落等因素影响,2010年四季度经济同比增速将继续回落,全年预计增长达到9.5%左右。

(2)前三季度我国物价上行压力加大在经济增长回稳的同时,物价的进一步上涨开始引发人们对通胀的担忧。

继8月份的居民消费价格指数(CPI)刷新22个月以来历史纪录,9月份CPI继续保持7、8月份的上行态势,且涨幅再创新高。

2010年前三季度,CPI同比上涨2.9%,从环比来看,有6个月的环比为正增长,只有3个月环比为负增长。

其中,9月份CPI同比上涨3.6%,环比上涨0.6%,涨幅创23个月来新高。

2008-2010年我国CPI、PPI运行趋势单位:%数据来源:国家统计局国研网整理分类别看,八大类商品价格五涨三落,其中食品价格上涨 6.1%,烟酒及用品类价格上涨1.6%,医疗保健和个人用品类价格上涨2.9%,娱乐教育文化用品及服务价格上涨0.6%,居住类价格上涨4.1%;衣着类价格下降1.1%,家庭设备用品及维修服务价格下降0.3%,交通和通信类价格下降0.3%。

2010年前三季度,我国工业品出厂价格指数(PPI)同比上涨5.5%。

9月份工业品出厂价格指数同比上涨4.3%,环比上涨0.6%。

前三季度,原材料、燃料、动力购进价格同比上涨9.8%。

CPI涨幅虽然在近几个月来连续扩大,但总体上看仍属于温和上涨,仍在可控范围内,并没有出现严重的通胀。

虽然市场此前普遍预期,三季度是CPI的高点,四季度物价上涨的趋势会放缓,但从现在的情况看,尤其是9月份出台的数据看,通胀压力并没有减轻。

四季度CPI仍然存在继续上行的空间,如美元贬值刺激国际大宗商品价格大幅上涨,对国内产生一定的输入性通胀压力;二是劳动力成本、原材料价格上涨会慢慢贯穿至整个产业链。

通胀压力较大局面延续的时间可能将拉长,这也使得货币政策调整的必要性增大。

CPI涨幅继续走高部分解释了央行日前的加息原因:抑制物价上涨。

10月19日,央行宣布上调金融机构人民币存贷款基准利率0.25个百分点。

政府通过加息释放明确信号,即控制通胀,稳定通胀预期。

(3)前3季度进出口增速回落警惕各种不确定因素2010年以来,我国进出口摆脱衰退困扰,持续复苏。

2010年前3季度,我国进出口总值21486.8亿美元,同比增长37.9%。

其中出口11346.4亿美元,增长34%;进口10140.4亿美元,增长42.4%;贸易顺差为1206亿美元,减少10.5%。

按季度走势来看,进出口总额增幅逐季下降,分别为44.1%、43.1%、37.9%。

从三季度各月度来看,出口增速逐月回落,进口增速也呈现高位回落态势。

9月份当月我国进出口值2731亿美元,同比增长24.7%,环比增长5.6%,刷新今年7月份创下的2622.9亿美元的纪录,再创历史新高。

其中出口1449.9亿美元,增长25.1%,增速分别低于7、8月份的38.1%、34.4%;进口1281.1亿美元,同比增长24.1%,增速比8月35.2%高位回落;当月贸易顺差为168.8亿美元,较上月环比减少15.7%,降至5月份以来的最低点。

2008-2010年进出口走势图单位:%数据来源:国家统计局国研网整理四季度进出口面临不确定因素。

9月以来,美元大幅贬值,人民币升值步伐加快。

加上日前央行出其不意加息,预计人民币升值还将继续。

在新的汇率变动格局下,出口又将面临新的考验。

我国未来几个月以及明年的出口增速将会下降,但是,只要发达国家经济不是“二次探底”,依然有一定的需求,中国出口规模依然会保持稳定增长。

另一方面,随着近期大宗商品价格的持续上涨,采购价格指数再次反弹,价格因素或将减缓进口增速,从而进一步缩小贸易顺差额。

(4)前三季度固定资产投资增幅回落2010年前三季度,我国固定资产投资同比增速放缓。

前三季度我国全社会固定资产投资192228亿元,同比增长24.0%,而今年一季度、上半年增速分别为25.6%和25%。

其中,前三季度全国城镇固定资产投资165870亿元,同比增长从年初的26.4%下滑到24.5%;农村固定资产投资26358亿元,增长20.5%,增速比上半年的22.1%出现小幅回落。

同时,房地产投资同比增速从今年5月份也开始出现回落趋势,也一定程度上表现出楼市未来适度降温的潜在趋势。

固定资产投资这一历来的经济增长主力的逐季减缓,符合我国今年以来经济结构调整的内在要求。

虽然固定资产投资增速逐季下滑,但是,进入三季度以来,投资增速下滑幅度并不是很大,7、8、9月份投资增幅分别比上月下降0.6%、0.1%和0.3%。

2008-2010年固定资产投资走势图单位:%数据来源:国家统计局国研网整理在城镇固定资产投资中,第一产业投资增长17.7%,略低于上半年17.8%的增幅;第二产业投资增长22.0%,比上半年22.3%的增速出现小幅回落;第三产业投资增长26.7%,比上半年28.4%的增幅出现明显回落。

分地区看,东部地区投资增长21.5%,中部地区投资增长27.1%,西部地区投资增长26.5%。

2010年我国各地区城镇固定资产投资累计同比增长率单位:%数据来源:国家统计局国研网整理在分项目隶属关系投资增速上看,中央投资同比增速在前三季度整体上明显低于地方项目,这证明中国已经走出在金融危机之时大力依靠固定资产投资来快速扭转经济局面的阶段。

9月份,中央投资增速为10.1%,大幅低于地方25.90%的增速,两者增速差额达到15.8%,比年初14.1%的差距有所加大。

2008-2010年我国中央与地方投资累计同比增长率单位:%数据来源:国家统计局国研网整理我们认为,虽然四季度通常是固定资产投资的淡季,投资增长中枢也将下移,但全年增长速度能保持在24.5%以上,这也是不低的增长速度。

四季度,投资增速将继续受到房地产调控、节能减排力度加大的进一步打压,但保障性住房建设的加力、区域振兴规划和新兴产业发展的加速实施均将提振投资,四季度投资增速有望保持在20%以上的较高水平。

(5)前三季度我国社会消费品零售总额实际增长18.3% 加速上扬在通胀预期的推动下,2010年前三季度消费市场整体呈现加速上扬的态势,社会消费品零售总额名义增速逐月提高,消费者信心指数也摆脱底部区域,接近08年平均水平。

2010年前三季度,社会消费品零售总额111029亿元,同比增速由一季度的17.9%扩大到18.3%,按经营单位所在地分,城镇消费品零售额95987亿元,增长18.7%;乡村消费品零售额15041亿元,增长15.8%。

按消费形态分,餐饮收入12632亿元,增长17.6%;商品零售98397亿元,增长18.4%。

其中,限额以上企业(单位)商品零售额40945亿元,增长29.3%。

2008-2010年我国社会消费品零售总额走势图单位:亿元 %数据来源:国家统计局国研网整理2009-2010年我国消费者信心指数走势图数据来源:国家统计局国研网整理2010年前三季度消费的增长主要依靠汽车、家具家电等热点商品的推动——由住房带动的家具、装潢、家电消费增速不减,而汽车消费再次攀升,其中,汽车类增长34.9%,家具类增长38.4%,家用电器和音像器材类增长28.1%。

热点商品消费的大幅攀升主要受政策叠加效应的影响——汽车部分税收优惠政策年底到期,而购房政策更是逐步收紧,包括契税、二套房贷收紧、停止三套房贷和限购令等陆续出台,因此赶在政策实施之前提前完成购买消费是合适的时机。

预计四季度汽车消费较高增长有望继续,但住房消费可能面临调整。

随着“十二五”规划中提出要坚持扩大内需战略,建立扩大消费需求的长效机制,着力保障和改善民生,合理调整收入分配关系。

在居民收入逐步提升、城镇化进城加快,教育、住房、就业等社会保障日益完善等多个积极因素的叠加下,抑制消费的因素将逐渐消除,居民最终消费的潜力会由此获得极大的释放。

但由于四季度经济处于下行区间,消费者的信心和预期都存在不稳定性,四季度增长在预计在18%左右。

(6)前三季度我国规模以上工业同比增长16.3%2010年前三季度我国工业生产较快增长,企业效益大幅提高。

前三季度,全国规模以上工业增加值同比增长16.3%,增速比上年同期加快7.6个百分点。

分季度看,各季增速持续下滑,一季度增长19.6%,二季度增长15.9%,三季度增长13.5%。

2008-2010年我国工业增加值走势图单位:%数据来源:国研网统计局前三季度,分登记注册类型看,国有及国有控股企业增长15.1%,集体企业增长9.4%,股份制企业增长17.3%,外商及港澳台商投资企业增长15.8%。

分轻重工业看,重工业增长17.5%,轻工业增长13.6%。

分行业看,39个大类行业中38个行业实现同比增长。

分地区看,东部地区增长15.6%,中部地区增长18.9%,西部地区增长15.6%。

工业产销衔接状况良好,前三季度工业产品销售率为97.8%,比上年同期提高0.4个百分点。

而从月度看,始于二季度的去库存使我国工业生产自4月份开始出现较明显的下降,工业增加值同比增速从3 月份18.1%的高点下降至7 月份13.4%的低点。

进入三季度以来,月度增速下降幅度缩小,其中8 月份出现了回升,而9 月份再度下滑,这主要是因为8、9 月份为了节能减排,各地加大了限产的力度,从而影响生产。

进入四季度,节能减排各项措施强度将有所减弱,工业增速将保持稳定增长态势,预计将达到14%左右。