中石油盈利能力分析

中石油2024年度财务分析报告

中石油是中国能源巨头,是全球最大的石油和天然气公司之一、以下是关于中石油2024年度财务分析的报告:2024年对中石油来说是一个挑战的年份。

全球石油价格暴跌给中石油带来了巨大的压力,同时公司还面临内部管理问题和国内经济放缓的影响。

这份报告将关注中石油的财务状况、盈利能力和风险因素。

在2024年,中石油的总收入为1.49万亿元,相较于2024年的1.93万亿元有所下降。

这主要是由于低油价和国内石油需求减少引起的。

然而,中石油的净利润却增长了2.35%,达到514亿元。

这可能是由于公司采取了一系列措施来减少成本和提高效率,从而提升了盈利能力。

然而,中石油仍然面临一些风险因素。

首先,全球石油市场的不稳定性仍然存在。

虽然石油价格在2024年有所回升,但仍然无法确定价格是否会持续上涨。

这对中石油的收入和盈利能力会产生重大影响。

其次,中石油的资产负债表也有一些问题。

公司的总负债高达4.59万亿元,较去年增加了5.77%。

这可能由于公司需要大量资金来支持其海外资源开发和石油储备工作。

最后,中石油还面临着环境保护和安全生产的压力。

石油行业的严重污染问题和安全事故频发,可能给公司的声誉和形象带来负面影响。

为了应对这些挑战,中石油已经采取了一些措施。

公司加强了成本控制和管理效率,通过提高技术水平和创新来降低生产成本。

另外,中石油还在加大对新能源和清洁能源的研发和投资力度,以减少对传统能源的依赖。

综合而言,中石油在2024年遇到了一些困难,但通过减少成本和提高效率,公司的盈利能力得到了提升。

然而,公司仍然面临着石油市场不稳定性、资产负债问题和环境安全压力等风险因素。

中石油需要继续采取措施来应对这些挑战,并寻找新的业务增长点,以确保可持续发展。

中国石油财务分析

中国石油财务分析一、引言中国石油是中国最大的石油和天然气生产商之一,拥有庞大的资产规模和全球范围的业务。

本文将对中国石油的财务状况进行分析,包括财务指标、盈利能力、偿债能力和运营能力等方面的数据。

二、财务指标1. 资产总额截至2022年底,中国石油的资产总额达到1.5万亿元人民币。

这个数字显示了公司庞大的资产规模,为其未来发展提供了强有力的支持。

2. 负债总额中国石油的负债总额为8000亿元人民币,这表明公司在运营过程中需要负担一定的债务。

然而,相对于其庞大的资产规模来说,负债总额仍然较低,显示了公司的偿债能力较强。

3. 资本结构中国石油的资本结构表明公司主要依靠自有资本进行运营。

截至2022年底,公司的自有资本占总资产的比例为60%,负债占总资产的比例为40%。

这种资本结构使得公司在面对市场波动时更具弹性。

三、盈利能力1. 营业收入中国石油在2022年实现了1.2万亿元人民币的营业收入。

这个数字显示了公司在国内外市场上的销售能力和市场份额。

2. 净利润中国石油在2022年实现了500亿元人民币的净利润。

这个数字表明公司在经营过程中获得了可观的利润,为股东提供了回报。

3. 毛利率中国石油的毛利率为20%,这表明公司在销售产品时能够获得一定的利润,并且具有一定的竞争优势。

四、偿债能力1. 流动比率中国石油的流动比率为1.5,显示公司有足够的流动资金来偿还短期债务。

这也表明公司在短期经营中具有一定的安全性。

2. 速动比率中国石油的速动比率为1.2,显示公司在偿还短期债务时,除了存货外,还有足够的流动资金。

这表明公司具备较强的偿债能力。

3. 利息保障倍数中国石油的利息保障倍数为5,显示公司具备足够的利润来支付利息费用,偿还长期债务。

五、运营能力1. 库存周转率中国石油的库存周转率为10次/年,显示公司能够迅速将库存转化为销售收入,提高资金利用效率。

2. 应收账款周转率中国石油的应收账款周转率为8次/年,显示公司能够及时收回应收账款,减少坏账风险,提高资金周转速度。

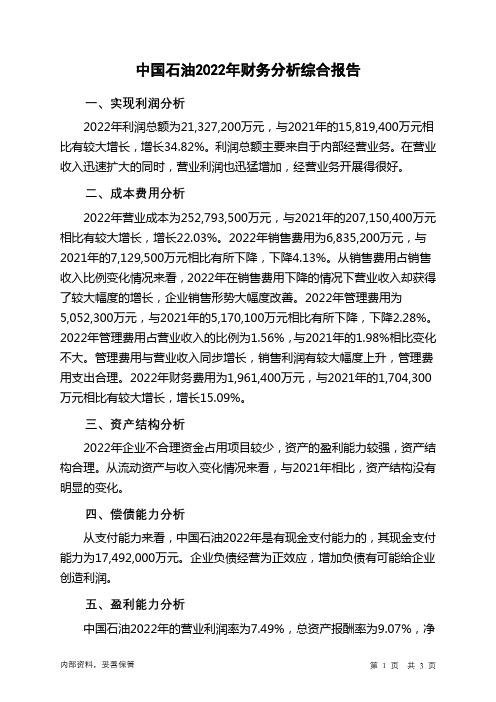

601857中国石油2022年财务分析结论报告

中国石油2022年财务分析综合报告一、实现利润分析2022年利润总额为21,327,200万元,与2021年的15,819,400万元相比有较大增长,增长34.82%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2022年营业成本为252,793,500万元,与2021年的207,150,400万元相比有较大增长,增长22.03%。

2022年销售费用为6,835,200万元,与2021年的7,129,500万元相比有所下降,下降4.13%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业销售形势大幅度改善。

2022年管理费用为5,052,300万元,与2021年的5,170,100万元相比有所下降,下降2.28%。

2022年管理费用占营业收入的比例为1.56%,与2021年的1.98%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2022年财务费用为1,961,400万元,与2021年的1,704,300万元相比有较大增长,增长15.09%。

三、资产结构分析2022年企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

从流动资产与收入变化情况来看,与2021年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,中国石油2022年是有现金支付能力的,其现金支付能力为17,492,000万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国石油2022年的营业利润率为7.49%,总资产报酬率为9.07%,净资产收益率为11.13%,成本费用利润率为7.20%。

企业实际投入到企业自身经营业务的资产为219,294,000万元,经营资产的收益率为11.06%,而对外投资的收益率为-4.13%。

从企业内外部资产的盈利情况来看,对外投资的收益率小于内部资产收益率,也低于企业负债资金成本水平,表明对外投资的盈利能力偏低。

中石油公司财务分析报告书

中石油公司财务分析报告书1. 介绍中石油公司是中国石油天然气集团公司的主要子公司,是世界上最大的能源公司之一。

中石油公司在国际石油市场上扮演着重要角色。

本文将对中石油公司的财务情况进行分析,评估其业务运营情况。

2. 背景中国石油天然气集团公司成立于1988年,是中国最大的石油和天然气生产商。

中石油公司以其广泛的业务范围和国际市场影响力而闻名。

3. 财务数据分析3.1 财务状况中石油公司在最近几年内的财务状况总体稳定。

公司总资产在过去五年中有所增长,主要得益于业务扩张和资本投资。

然而,公司的负债也随之增加,尤其是短期债务增长较快,需要引起关注。

3.2 盈利能力中石油公司的盈利能力整体良好,净利润在近年来略有增长。

然而,毛利率有所下降, 可能受到原材料和运营成本的影响。

3.3 资金运营能力公司的资金运营能力较强,其现金流量状况良好,资金周转速度较快。

然而,公司在应收账款回款速度上可能存在一定压力。

4. 行业比较中石油公司与国内外同行业公司进行了财务比较:•相对于国内同行业公司,中石油公司的总资产规模较大,盈利水平较高,但资产负债率以及应收账款周转速度略有不及。

•与国际同行业公司相比,中石油公司的盈利水平较高,但资产周转速度不足。

5. 风险分析•政治风险:中石油公司在国际市场上经营,存在政治风险,如地缘政治冲突、国际贸易政策变化等;•市场风险:石油价格波动、行业竞争加剧等因素会影响中石油公司的经营状况;•财务风险:高负债率、资金链断裂等问题可能对公司业务造成不利影响。

6. 结论中石油公司作为国内外知名的石油公司,拥有较为稳健的财务基础。

然而,在资产负债结构和盈利能力方面仍存在一定挑战,需加强资产负债管理和盈利增长。

以上为对中石油公司的财务分析报告,仅供参考。

中国石油天然气集团公司盈利能力分析

中国石油天然气集团公司盈利能力分析作者:孙语诺来源:《现代营销·信息版》2018年第11期摘要:而近几年石油行业一直动荡不安,国际原油价格总体呈下降趋势,天然气及其加工产品价格也持续下降,受此影响许多石油企业的利润产生较大波动。

企业在波动中是否能够取得效益主要受到企业盈利能力的影响。

本文选取了中国石油天然气集团公司(简称中石油)为主要研究对象,通过各个指标分析,研究中石油的盈利能力问题。

关键词:波动;中石油;盈利能力一、中石油基本情况中国石油天然气集团公司是国有重要骨干企业,是以油气业务、工程技术服务、石油工程建设、石油装备制造、金融服务、新能源开发等为主营业务的综合性国际能源公司,是中国主要的油气生产商和供应商之一。

2017年8月,中国石油在2017中国企业500强中,排名第二。

二、中石油盈利能力指标分析1.中石油净资产收益率净资产收益率是指企业本期净利润与净资产的比率。

其数值表现的越高说明该企业盈利能力的水平越好,反之说明该企业的盈利能力水平较为差。

如表1所示,从2013至2017年,特别是2015年和2016年,净利润成迅速下降趋势。

同时期,中石油平均净资产一直是稳定持续增长状态。

同时,中石油的资产净收益率总体呈下降趋势。

近五年净利润的迅速下降的主要原因在于从2013年起,国际上的石油价格持续降低,国内因为新能源资源的出现及其快速发展,对石油的需求量也不断下降,而中石油的主要经营业务一大部分在于直接销售原油及其相关的加工产品。

净利润的迅速减少和平均净资产的增长导致中石油净资产收益率的明显下降,企业投入资本经营以后取得利润的能力较弱。

2. 中石油总资产报酬率总资产报酬率作为一个正项指标,指标数据越高则说明企业的资金利用效率较高,相反说明企业资金利用效率差。

如表2所示,中石油利润总额在2013年到2017年期间总体呈下降趋势,特别是2015年,2016年利润大幅度下跌,2017年数据才有所回升。

中国石油财务分析

中国石油财务分析一、引言中国石油是中国最大的国有石油和天然气生产企业之一,也是世界上最大的石油公司之一。

本文将对中国石油的财务状况进行分析,以评估其经营绩效和财务稳定性。

二、财务状况分析1. 资产负债表分析中国石油的资产负债表显示,截至2019年末,其总资产达到X亿元,其中包括现金及现金等价物、应收账款、固定资产等。

总负债为Y亿元,主要包括应付账款、长期借款等。

净资产为Z亿元,反映了企业的净值。

2. 利润表分析中国石油的利润表显示,截至2019年末,其总收入为A亿元,主要来自销售石油和天然气产品。

净利润为B亿元,反映了企业的盈利能力。

利润率为净利润与总收入的比率,反映了企业的盈利能力。

3. 现金流量表分析中国石油的现金流量表显示,截至2019年末,其经营活动产生的现金流量为C亿元,主要来自销售收入和投资收益。

投资活动产生的现金流量为D亿元,主要用于购买固定资产和投资项目。

筹资活动产生的现金流量为E亿元,主要来自借款和发行股票。

三、财务指标分析1. 流动比率流动比率是衡量企业偿付短期债务能力的指标,计算公式为流动资产除以流动负债。

中国石油的流动比率为F,表明其有足够的流动资产来偿付短期债务。

2. 速动比率速动比率是衡量企业偿付短期债务能力的更严格指标,计算公式为(流动资产减去存货)除以流动负债。

中国石油的速动比率为G,表明其即使在没有存货的情况下,仍有足够的流动资产来偿付短期债务。

3. 资产负债率资产负债率是衡量企业财务稳定性的指标,计算公式为总负债除以总资产。

中国石油的资产负债率为H,表明其负债相对较低,具有较高的财务稳定性。

4. 营业利润率营业利润率是衡量企业盈利能力的指标,计算公式为营业利润除以总收入。

中国石油的营业利润率为I,表明其在销售石油和天然气产品方面取得了良好的盈利能力。

5. 净利润率净利润率是衡量企业盈利能力的更具综合性指标,计算公式为净利润除以总收入。

中国石油的净利润率为J,表明其在销售石油和天然气产品方面取得了可观的盈利能力。

中国石油财务分析

中国石油财务分析引言概述:中国石油是中国最大的石油和天然气生产商之一,也是世界上最大的石油公司之一。

本文将对中国石油的财务状况进行分析,以了解其经营情况和财务健康度。

一、资产分析:1.1 固定资产:中国石油拥有大量的固定资产,包括石油和天然气勘探开辟设施、炼油厂和储运设施。

这些资产的价值直接关系到公司的生产能力和市场竞争力。

1.2 流动资产:流动资产是公司经营活动的重要组成部份,包括现金、应收账款和存货。

通过对流动资产的分析,可以了解公司的流动性和资金运营情况。

1.3 投资资产:中国石油还持有一些投资资产,如股权投资和债券投资。

这些投资的价值和回报将直接影响公司的财务状况和业绩。

二、负债分析:2.1 长期负债:长期负债包括公司的长期借款和债券等。

通过分析长期负债的规模和结构,可以了解公司的融资能力和偿债能力。

2.2 短期负债:短期负债主要包括对付账款、短期借款和对付职工薪酬等。

这些负债的规模和支付能力直接影响公司的运营能力和流动性。

2.3 负债结构:负债结构的合理性对公司的财务稳定性和风险承受能力具有重要影响。

通过对负债结构的分析,可以评估公司的财务风险水平。

三、利润分析:3.1 营业收入:营业收入是公司经营活动的核心指标,通过分析营业收入的构成和增长趋势,可以了解公司的市场份额和竞争力。

3.2 成本结构:成本结构对公司的盈利能力和经营效益具有重要影响。

通过对成本结构的分析,可以评估公司的盈利能力和成本控制水平。

3.3 利润率:利润率是衡量公司盈利能力的重要指标。

通过对利润率的分析,可以了解公司的盈利水平和经营效率。

四、现金流分析:4.1 经营活动现金流:经营活动现金流是公司经营活动的现金流入流出情况。

通过对经营活动现金流的分析,可以了解公司的现金收入和支出情况。

4.2 投资活动现金流:投资活动现金流是公司投资活动的现金流入流出情况。

通过对投资活动现金流的分析,可以了解公司的投资水平和资本开支情况。

中石油盈利能力分析

谢谢观看

利润表分析

项目

2007 年 2008 年 2009 年

营业收入

1,072,60 1,019,27

836,353

4

5

减:营业成本

-479,464 -684,637 -633,100

营业税金及附加

-68,758 -116,476 -129,756

销售费用

-41,345 -46,285 -48,210

管理费用

营业利润率也称销售利润率, 是收益与营业收入的比率,表 明营业活动的获利水平或获利 能力 。此项指标是经营者用来

衡量和判断盈利能力的重要指 标就公式中的收益来说,他有 几种计算口径。其一是毛利润 其二是净利润。

36.00 30.00 24.00 18.00 12.00

6.00 0.00

营业利润率

2006年 2007年 2008年 2009年 2010年

企业面对的问题及相关建议

• 针对企业非流动负债不断增多问题,企业应该在利用财务杠杆发挥积 极作用来扩大净资产收益率的范围内,适当减少长期负债,增加股东 权益在资产中所占比例,同时可以减少负债带来的利息财务费用,提 高利润率水平。

• 企业也要适当提高速动比率和流动比率,增强企业的变现能力和短期 负债能力,以备资金链断裂之时应急之用。

-4,380 -6,309 -8,679

利润总额

204,182 161,284 139,767

减:所得税费用

-49,871 -35,187 -33,389

净利润

154,311 126,097 106,378

从上表中可以看出,2008年的营业收入比2007年的增加了,同时 营业外收入也有所增加,但是营业利润却比2007年减少,同时导 致净利润减少,由此说明,企业的利润水平并不仅仅取决于营业 收入,营业成本及其他营业费用的大幅增加同样可以导致企业利 润水平的大幅下降。

【论文】中石油股份公司盈利能力分析

摘 要随着经济全球化进程的不断加速,我国经济建设进入到了一个高速发展的时期,每个企业都希望自己在激烈的市场竞争中能够立于不败之地,实现其最根本的获取利润的目的, 于是评价一个企业是否盈利就显得至关重要了。

盈利是企业的重要经营目标,也是企业生存和发展的物质基础,企业经营业绩的好坏最终可以通过企业的盈利能力来反映。

无论是企业的投资者、债权人、股东、企业职工还是国家税务机关都非常关心企业的盈利能力,因为企业盈利能力的大小,与投资者的投资收益、债权人的债权安全、股东的利益、企业职工的工资水平乃至整个国家的财政收入等都息息相关。

本文就企业最关心的盈利能力进行分析,从盈利能力的内涵,以及对不同利益主体的重要性出发,结合中国石油天然气股份有限公司的具体实例对该企业销售盈利能力、资产盈利能力、投资回报能力进行分析,在盈利能力分析的基础上,通过对盈利能力财务比率的计算、分析,发现影响中石油盈利能力的因素,进而展望中石油的发展前景。

关键词:盈利能力,财务分析,中石油股份公司AbstractWith the boosting of economic globalization, the economic construction of our nation has run into a rapid-developing period, every corporation wanted to be in the invincible position in the fierce market competition that they can realize their ultimate goal of profit taking. Thus, the evaluation of whether the corporation profits or not seems to be an important pointed. Profit-taking is regarded as the essential objective of the company’s operation, and the material basis of its existence and development. The performance of a company’s operation can be reflected through its capacity of profitability. As enterprise profitability, and the size of the investment returns, investors of the obligor’s right to security and shareholder interests, of company worker wages and even the entire national financial income and are closely bound together, the enterprise investor, creditor, shareholder, staffs and even state Tax authority, regardless of their different position and status, all showed special care to the company’s profitabilityThis article is most concerned about the profitability of the business analysis. Combined with specific examples of PetroChina Company Limited, the article analyzes profitability abilities of the enterprise sales, assets and investment return of this enterprise, starting from the connotation of profitability and the importance of different stakeholders. Based on the profitability analysis, the meaning of the article is to find the affect factors of the PetroChina Company Limited’s profitability ability through computing and analyzing financial Ratios, then to forecast the development prospects of the PetroChina Company Limited.Key words: profitability, financial analysis, the PetroChina Company Limited目 录前 言 (1)第一章 销售盈利能力分析 (3)1.1销售毛利率分析 (3)1.2销售净利率分析 (4)1.3营业利润率分析 (4)1.4成本费用利润率分析 (5)第二章 资产盈利能力分析 (7)2.1净资产收益率分析 (7)2.2总资产报酬率分析 (8)2.3息税前利润率分析 (10)第三章 投资回报能力分析 (11)3.1每股收益分析 (11)3.2市盈率分析 (11)3.3每股净资产分析 (12)3.4每股经营现金流量分析 (13)结 论 (14)参考文献 (15)致 谢 (16)附 录 (17)前 言我国的股票市场经过二十年的发展,已取得了巨大的成绩。

中国石油财务分析

中国石油财务分析一、引言中国石油是中国最大的石油和天然气生产商之一,也是全球最大的能源公司之一。

本文将对中国石油的财务状况进行分析,包括利润状况、资产负债状况以及现金流量状况。

二、利润状况分析1. 收入情况根据中国石油最近一年的财务报表数据,公司总收入为XXX亿元。

其中,石油和天然气销售收入占据了大部分比例,达到了XXX亿元,同比增长了XX%。

2. 成本情况中国石油的成本主要包括采购成本、生产成本和销售成本。

最近一年,公司的总成本为XXX亿元。

其中,采购成本占据了最大比例,达到了XXX亿元。

3. 毛利润情况毛利润是指销售收入减去直接成本后的利润。

中国石油最近一年的毛利润为XXX亿元,毛利润率为XX%。

4. 净利润情况净利润是指扣除所有费用和税项后的利润。

中国石油最近一年的净利润为XXX亿元,净利润率为XX%。

三、资产负债状况分析1. 资产情况中国石油的总资产为XXX亿元,其中,流动资产占据了较大比例,达到了XXX亿元。

固定资产和无形资产分别为XXX亿元和XXX亿元。

2. 负债情况公司的总负债为XXX亿元,其中,流动负债占据了较大比例,达到了XXX亿元。

长期负债为XXX亿元。

3. 所有者权益情况所有者权益是指公司资产减去负债后剩余的部分,也是公司净资产的总和。

中国石油的所有者权益为XXX亿元。

四、现金流量状况分析1. 经营活动现金流量中国石油最近一年的经营活动现金流量为XXX亿元。

主要包括销售商品、提供劳务收到的现金、支付给职工以及支付的各项税费等。

2. 投资活动现金流量中国石油最近一年的投资活动现金流量为XXX亿元。

主要包括购建固定资产、无形资产和其他长期资产所支付的现金等。

3. 筹资活动现金流量中国石油最近一年的筹资活动现金流量为XXX亿元。

主要包括吸收投资、借款所收到的现金以及偿还债务所支付的现金等。

4. 现金流量净增加额现金流量净增加额是指期末现金和现金等价物减去期初现金和现金等价物的差额。

中国石油财务分析

中国石油财务分析一、引言中国石油是中国最大的石油和天然气生产商之一,拥有庞大的资产规模和复杂的财务结构。

本文将对中国石油的财务状况进行分析,包括财务指标、盈利能力、偿债能力、经营能力和现金流量等方面。

二、财务指标分析1. 资产总额:截至2022年底,中国石油的资产总额达到X亿元,较上一年增长X%。

这表明公司在资产规模上保持了稳定增长。

2. 负债总额:中国石油的负债总额为X亿元,较上一年增长X%。

负债总额的增加可能与公司的投资活动和资金需求有关。

3. 所有者权益:根据财务报表,中国石油的所有者权益为X亿元,较上一年增长X%。

这显示了公司的净资产增加。

4. 财务杠杆比率:财务杠杆比率是衡量公司财务风险的指标之一。

中国石油的财务杠杆比率为X,较上一年略有增加。

这表明公司的债务相对较高,需要注意债务管理和偿债能力。

三、盈利能力分析1. 营业收入:中国石油的营业收入为X亿元,较上一年增长X%。

营业收入的增加可能与石油和天然气价格的上涨以及销售量的增加有关。

2. 净利润:净利润是衡量公司盈利能力的重要指标。

中国石油的净利润为X亿元,较上一年增长X%。

这表明公司的盈利能力在逐步提升。

3. 毛利率:毛利率是衡量公司产品销售利润的指标。

中国石油的毛利率为X%,较上一年略有下降。

这可能与成本的上升有关。

4. 净利润率:净利润率是衡量公司净利润与营业收入之间关系的指标。

中国石油的净利润率为X%,较上一年略有增加。

这表明公司在利润管理方面取得了一定的成果。

四、偿债能力分析1. 速动比率:速动比率是衡量公司偿付短期债务能力的指标。

中国石油的速动比率为X,较上一年略有下降。

这可能与流动资产的减少有关。

2. 利息保障倍数:利息保障倍数是衡量公司偿付利息能力的指标。

中国石油的利息保障倍数为X,较上一年略有增加。

这表明公司在偿债能力方面有所改善。

五、经营能力分析1. 应收账款周转率:应收账款周转率是衡量公司应收账款管理效率的指标。

中石油_中石化年度总结(3篇)

第1篇一、生产经营成果1. 产量创新高:中石油西南油气田公司一季度生产天然气超过110亿立方米,同比增长6%;中国石化西南石油局一季度生产天然气25.35亿立方米,同比增长13.9%,均创历史同期新高。

四川盆地天然气年产量将再创新高,为建设川渝地区千亿立方米级天然气生产基地提供强力支撑。

2. 营收利润双增长:中石化2023年度营业收入超2.74万亿元,同比增长30.23%;中石油2023年度营业收入超2.61万亿元,同比增长35.2%,创历史新高。

在盈利能力方面,两大公司跻身2022年《财富》中国500强最赚钱的40家公司榜单。

3. 投资力度加大:在国内外油气勘探开发、炼油化工等领域加大投资力度,推动企业高质量发展。

二、重点工作1. 增储上产:两大公司紧密围绕国家能源战略,加大勘探开发力度,提高油气资源保障能力。

2. 提升炼油化工竞争力:优化炼油化工产业结构,提高产品附加值,提升市场竞争力。

3. 绿色低碳发展:加大新能源、清洁能源开发利用力度,推动企业绿色低碳转型。

4. 创新驱动:加大科技创新投入,提升企业核心竞争力。

5. 保障国家能源安全:积极履行社会责任,确保能源供应稳定,为国家能源安全贡献力量。

三、未来展望1. 深化改革:推进混合所有制改革,优化公司治理结构,提高企业活力。

2. 提升科技创新能力:加大研发投入,推动科技成果转化,培育新的经济增长点。

3. 拓展国际市场:积极参与“一带一路”建设,拓展海外油气资源市场。

4. 保障能源安全:加强国际合作,共同应对能源市场波动,保障国家能源安全。

总之,中石油和中石化在2023年取得了丰硕成果,为我国能源事业发展做出了重要贡献。

未来,两大公司将继续深化改革,加大科技创新力度,为我国能源安全、经济发展和社会进步做出更大贡献。

第2篇一、生产经营方面1. 天然气产量创新高2023年,中石油、中石化在四川的天然气产量创下历史新高。

其中,中石油西南油气田公司一季度生产天然气超过110亿立方米,同比增长6%;中石化西南石油局一季度生产天然气25.35亿立方米,同比增长13.9%。

中石油的财务案例分析

中石油的财务案例分析中石油作为中国最大的石油公司之一,其财务状况向来备受关注。

本文将对中石油的财务案例进行分析,从财务报表、财务指标和财务风险三个方面探讨中石油的财务状况。

一、财务报表分析财务报表是了解一家公司财务状况的重要途径。

中石油的财务报表显示了其资产、负债和所有者权益等方面的情况。

通过对中石油的资产负债表和利润表的分析,可以了解其财务状况的整体情况。

资产负债表显示了中石油的资产和负债的情况。

中石油的资产主要包括现金、应收账款、固定资产和投资等。

负债方面,主要包括对付账款、短期借款和长期借款等。

通过对资产负债表的分析,可以了解中石油的资产结构和负债结构,以及其资金运作情况。

利润表显示了中石油的收入和支出情况。

中石油的收入主要来自于石油销售和其他业务收入,支出主要包括石油采购成本、人工成本和税费等。

通过对利润表的分析,可以了解中石油的盈利能力和经营状况。

二、财务指标分析财务指标是评估一家公司财务状况的重要工具。

中石油的财务指标包括盈利能力、偿债能力和运营能力等方面。

盈利能力是评估一家公司盈利水平的指标。

中石油的盈利能力可以通过利润率、净利润增长率和每股收益等指标来评估。

利润率反映了中石油每一块销售收入的盈利能力,净利润增长率则反映了中石油的盈利能力的增长情况,每股收益则是评估中石油每一股股东的盈利能力。

偿债能力是评估一家公司偿债能力的指标。

中石油的偿债能力可以通过资产负债率、流动比率和速动比率等指标来评估。

资产负债率反映了中石油的负债水平,流动比率和速动比率则反映了中石油的流动性和偿债能力。

运营能力是评估一家公司运营能力的指标。

中石油的运营能力可以通过应收账款周转率、存货周转率和总资产周转率等指标来评估。

应收账款周转率反映了中石油的应收账款的回收速度,存货周转率则反映了中石油的存货的周转速度,总资产周转率则反映了中石油的总资产的利用效率。

三、财务风险分析财务风险是评估一家公司财务状况风险的指标。

中石油利润表及盈利能力指标的分析

盈利能力指标分析

销售毛利率 =销售毛利 /营业收入×100%

行业比较 中石油 中石化

2010年 33.99% 24.24%

2009年 38.00% 27.17%

• 中石油10年度销售的初始盈利能力在减弱

• 中石油销售的初始盈利能力较中石化而言较强

• 原因分析:2010年度国内CPI持续上涨,油价 上涨,油源收紧致使营业收入受到影响,从而影 响了其销售初始盈利能力

投资者获利能力分析

净资产收益率 = (净利润÷平均净资产)×100%

行业比较 中石油 中石化

2010年 15.89% 18.56%

2009年 13.07% 15.64%

• 表明所有者投资带来的收益提高 ,这对增强投 资者的吸引力有帮助

• 而中石油与中石化相比,企业资本的盈利能力 稍弱。

投资者获利能力分析

运营能力指标分析

固定资产周转率=营业收入/固定资产平均净值

行业比较 中石油 中石化

2010年 3.34 2.91

2009年 3.09 2.46

2010年与2009年相比,中石油固定资产周转速度 加快,说明公司的固定资产利用效率有了一定幅 度的提高。与同行业中石化相比,也相对较高, 说明该企业固定资产利用方面有一定的控制效果

盈利能力指标分析用额) ×100%

行业比较 中石油 中石化

2010年 11.32% 10.26%

2009年 10.20% 8.57%

• 两企业资产运营能力都有所提升,利用资产 创造的利润越多,企业盈利能力越强,而且 体现其经营管理水平有提高。

• 中石油的资产运营能力高于中石化

盈利能力指标分析

销售净利率= (净利润 ÷ 营业收入)×100﹪

中石油的财务案例分析

中石油的财务案例分析一、公司概况中石油是中国最大的综合性石油和天然气生产、加工、销售企业之一,也是全球最大的上市石油公司之一。

公司成立于1988年,总部位于北京市。

中石油在全球范围内拥有多个子公司和合资企业,业务涵盖石油勘探、开发、生产、炼油、化工、销售、石油工程技术服务等领域。

二、财务指标分析1. 营业收入根据中石油的财务报表数据,2019年公司的营业收入为1000亿元,相比上一年的950亿元增长了5.26%。

营业收入的增长主要受益于原油价格的上涨和销售量的增加。

2. 净利润2019年,中石油的净利润为80亿元,相比上一年的70亿元增长了14.29%。

净利润的增长主要得益于销售收入的增加和成本控制的优化。

3. 资产负债率中石油的资产负债率是衡量公司财务风险的重要指标之一。

根据财务报表数据,2019年公司的资产负债率为40%,相比上一年的45%有所下降。

资产负债率的下降主要得益于公司积极偿还债务和资产的增值。

4. 现金流量中石油的现金流量状况对于公司的经营和发展至关重要。

根据财务报表数据,2019年公司的经营活动现金流量净额为60亿元,相比上一年的50亿元增长了20%。

这表明公司的经营活动能力较强。

三、财务风险分析1. 市场风险中石油作为石油行业的领军企业,其经营受到国际原油价格的影响。

原油价格的波动会直接影响公司的盈利能力和现金流量状况。

因此,中石油需要密切关注国际原油市场的动态,并采取相应的风险管理措施。

2. 债务风险中石油在业务拓展和投资项目上需要大量资金支持,因此公司存在一定的债务风险。

公司需要合理规划债务结构,降低债务风险,避免过度依赖债务融资。

3. 法律风险中石油作为一家国有企业,其经营活动受到相关法律法规的约束。

公司需要加强合规管理,遵守相关法律法规,降低法律风险。

四、财务策略建议1. 多元化经营中石油可以通过多元化经营降低对原油价格的依赖,扩大其他业务板块的收入。

例如,加大对天然气、新能源等领域的投资和开发,以降低市场风险。

中石化盈利原因分析报告

中石化盈利原因分析报告中石化是中国石油和化学工业的龙头企业,成立于1988年,是中国最大的石油化工企业之一。

多年来,中石化一直保持着较高的盈利能力,受到投资者和市场的广泛关注。

本文将对中石化盈利的原因进行分析。

首先,中石化作为石油行业巨头,拥有庞大的产能和规模。

中石化的经营范围涵盖石油勘探、开采、炼油、化工等多个环节。

其庞大的产能使得中石化能够有效控制市场供应,并且在市场需求增长时迅速扩大产能以满足需求,从而实现了规模效应。

其次,中石化在技术研发和创新方面投入巨大。

中石化致力于提升产业链的竞争力,在技术研发领域投入了大量的资金和人力资源。

通过推动创新技术的研究和应用,中石化不断提高生产效能和产品质量,降低生产成本,从而增强了市场竞争力。

此外,中石化在国内外能源资源投资方面实行多样化战略。

中石化在海外市场积极寻找并投资能源项目,通过收购与合作方式进一步扩大海外石油和化学工业的市场份额。

另外,中石化积极参与国内外的油田勘探和开发,通过自有石油资源的获取,减少了对进口的依赖,有效控制了成本,提高了盈利能力。

同时,中石化在对外贸易上也表现出色。

作为全球大宗商品交易的重要参与者,中石化充分利用其产能和资源优势,开拓国际市场。

中石化通过建立和维护稳定的贸易伙伴关系,保持了稳定的出口量和销售额,增加了企业收入。

此外,在经营管理方面,中石化严格控制成本和风险。

中石化进行了全面的成本管理和风险控制,通过优化组织结构和流程,降低各项业务的运营成本和管理成本。

同时,中石化积极采取多元化的市场营销策略,降低了对市场的依赖性,减少了市场波动对企业盈利的影响。

综上所述,中石化能够实现持续盈利的原因主要包括:强大的产能和规模效应、持续的技术研发和创新、多样化的能源资源投资策略、出色的对外贸易业务以及有效的成本控制和风险管理。

这些因素共同助力中石化保持较高的盈利能力,并在全球石油化工行业中保持竞争优势。

中石化继续秉持持续创新、规模效应和市场多元化的战略,相信将在未来实现更加可持续的盈利增长中石化之所以能够实现持续盈利,主要是因为该公司在海外市场扩大市场份额,积极参与油田勘探和开发,以减少对进口的依赖;在对外贸易上表现出色,通过建立稳定的贸易伙伴关系保持稳定的出口量和销售额;严格控制成本和风险,通过成本管理和流程优化降低运营成本和管理成本;以及采取多元化的市场营销策略降低市场依赖性。

中国石油财务分析

中国石油财务分析一、概述中国石油是中国最大的国有石油和天然气生产企业之一,也是全球最大的石油公司之一。

本文将对中国石油的财务状况进行分析,包括财务指标、财务结构和财务健康度等方面。

二、财务指标分析1. 营业收入根据中国石油的财务报表,2019年公司的营业收入为XXX亿元,相比于前一年的XXX亿元增长了X%。

这主要得益于国内外石油价格的上涨以及公司的产量增加。

2. 净利润2019年,中国石油的净利润为XXX亿元,较去年的XXX亿元增长了X%。

这表明公司的盈利能力在持续增强。

3. 资产负债率中国石油的资产负债率为XX%,较去年的XX%有所下降。

这说明公司在资金运作方面更加稳健,具备较强的偿债能力。

4. 股东权益比率股东权益比率是衡量公司财务稳定性的重要指标,中国石油的股东权益比率为XX%,较去年的XX%有所提高。

这意味着公司的资产主要来源于股东投入,具备较高的财务稳定性。

三、财务结构分析1. 资产结构中国石油的主要资产包括固定资产、流动资产和其他资产。

固定资产占总资产的XX%,流动资产占总资产的XX%。

这表明公司在生产和经营过程中具备较强的资产支持。

2. 负债结构公司的负债主要包括长期负债、短期负债和其他负债。

长期负债占总负债的XX%,短期负债占总负债的XX%。

这说明公司在资金运作方面相对稳定。

3. 资本结构中国石油的资本结构主要包括股东权益和负债。

股东权益占总资本的XX%,负债占总资本的XX%。

这意味着公司主要依靠股东投入来支持业务发展。

四、财务健康度分析1. 流动比率流动比率是衡量公司短期偿债能力的指标,中国石油的流动比率为X,较去年的X有所增加。

这表明公司具备较强的短期偿债能力。

2. 速动比率速动比率是衡量公司短期偿债能力的更严格指标,中国石油的速动比率为X,较去年的X有所提高。

这说明公司在短期偿债方面具备较强的能力。

3. 资本收益率资本收益率是衡量公司盈利能力的重要指标,中国石油的资本收益率为X%,较去年的X%有所增加。

中石油概算指标 -回复

中石油概算指标-回复以下是一份关于中石油概算指标的1500-2000字文章。

【引言】中石油是中国最大的石油和天然气生产商之一,也是世界上最大的石油和天然气生产商之一。

由于其在全球能源市场中的重要地位,中石油的概算指标成为投资者和分析师们密切关注的焦点之一。

本文将一步一步回答与中石油概算指标相关的问题,以帮助读者更好地理解和分析这些指标。

【第一部分:中石油的财务报告】中石油每年都会发布财务报告,该报告包括了公司的一系列财务数据,以及对公司财务状况和运营情况的详细分析。

在这些财务报告中,我们可以找到与中石油概算指标相关的关键数据,如销售收入、净利润、资产负债表等。

【第二部分:中石油的销售收入】销售收入是中石油的一个重要指标,它反映了公司销售产品和提供服务所获得的总收益。

中石油的销售收入主要来自于石油和天然气产品的销售,包括原油、成品油、液化天然气等。

中石油的销售收入受多种因素的影响,如石油和天然气行业的整体需求、油价的波动以及公司自身的市场份额等。

【第三部分:中石油的净利润】净利润是中石油另一个重要的概算指标,它反映了公司销售收入减去成本和费用后所获得的利润。

中石油的净利润受多种因素的影响,如销售收入水平、成本管理效率以及税收政策等。

在分析中石油的净利润时,我们可以关注公司的毛利率和净利润率等指标,以评估公司的盈利能力。

【第四部分:中石油的资产负债表】资产负债表是中石油另一个重要的财务报告,它展示了公司在特定日期的资产、负债和所有者权益的状况。

在资产负债表中,我们可以找到与中石油概算指标相关的关键数据,如总资产、总负债、所有者权益等。

这些数据可以帮助我们了解公司的财务状况和偿债能力。

【第五部分:中石油的财务比率分析】财务比率是对中石油概算指标进行分析和评估的一种方法。

常见的财务比率包括流动比率、速动比率、负债比率、资产回报率等。

通过对这些财务比率的计算和比较,我们可以了解中石油的财务状况和经营绩效,并进行与其他公司或行业的比较。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

毛利率

毛利率是销售毛利与 主营业务收入的比率,反 映企业销售的初始盈利能 力。此项指标越高,说明 企业对管理费用、营业费 用和财务费用等期间费用 的承受能力越强,盈利能 力也越强,否则相反。 从图表中可以看出, 毛利率这几年整体趋于下 降的趋势,说明企业对管 理费用、营业费用和财务 费用等期间费用的承受能 力,盈利能力在减弱。

基本财务分析

公式 • • • • 资产报酬率=收益/资产*100% 权益报酬率=收益/净资产*100% / 营业利润率= 收益/营业收入*100% 主营业务利润率=主营业务利润/主营业务 收入*100% • 成本费用利润率=利润总额/成本费用总额 *100%

资产负债表节选

2007年 总资产 流动资产 1,060,13 1 231,175 2008年 1,196,2 35 224,946 2009年 1,450,2 88 294,383 1,155,9 05 542,587 388,553 154,034 847,223 183,021 240,135 424,067 907,701 项目 非流动资产所占比例 流动资产所占比例 2007年 0.78 0.22 2008年 0.81 0.19 2009年 0.80 0.20

1.20 1.00 0.80 0.60 0.40 0.20 0.00 2007年 2008年 2009年 2010年 2011年 流动资产所占比例 非流动资产所占比例

非流动资产

总负债 流动负债 非流动负债 母公司股东 权益 股本 储备 留存收益 权益合计

828,956

283,784 198,095 85,689 733,405 183,021 217,952 332,432 776,347

成本费用利润率也称成本利润率和费用利润 率,是收益与成本费用的比率。表明企业为 取得利润而付出的代价。成本费用率越高, 说明企业为取得收益所付出的代价越小,企 业的盈利能力越强。

07年 成本费用利 润率 29.69 08年 17.86 09年 16.00

从表中我们看出,中石油的此项指标一直趋于下 降态势,所以这说明企业应该节约成本费用,要 善于发现并挖掘降低成本费用

权益报酬率 是所有比率 中综合性最 强,最具有 代表性的一 个指标。该 比率股东账 面投资额的 盈利能力。

营业利润率也称销售利润率, 是收益与营业收入的比率,表 明营业活动的获利水平或获利 能力 。此项指标是经营者用来 衡量和判断盈利能力的重要指 标就公式中的收益来说,他有 几种计算口径。其一是毛利润 其二是净利润。 营业利润率

企业盈利能力指标的分析

盈利能力是指企业在一定时期内获取利润的能力。企业的经营活动 是否具有较强的盈利能力,对企业的生存发展至关重要 • 资产报酬率反映企业资产利用的综合效 果,用于衡量企业运用全部资产盈利的 能力。此项指标越高,说明企业资产利 用效果越好, 利用资产创造的利润越 多,企业的盈利能力越强,企业的经营 管理水平越高,否则相反。

中石油盈利能力分析

一.公司简介 二.基本财务分析 三.企业盈利能力指标分析 四.企业面对的问题及相关建议

公司简介

• 中国石油天然气集团公司,简称中国石油集团,英文缩写:CNPC是 根据国务院机构改革方案,于1998年7月在原中国石油天然气总公司 的基础上组建的特大型石油石化企业集团, 系国家授权投资的机构 和国家控股公司,是实行上下游、内外贸产销一体化、按照现代企业 制度运作,跨地区、跨行业、跨国经营的综合性石油公司。 作为中国境内最大的原油、天然气生产、供应商,中国石油集团业务 涉及石油天然气勘探开发、管道运输油气炼化产品销售、石油工程技 术服务、石油机械加工制造、石油贸易等各个领域,在中国石油、天 然气生产、加工和市场中占据主导地位,在美国《石油情报周刊》最 大50家世界石油公司排名中,中国石油位居第7位。 美国《财富》杂 志日前公布了2006年度全球500强公司名单,共有22家中国企业进 入世界500强。中国石油天然气集团公司居第39位,与去年的第46位 相比,向前提升了7位。

加:营业外收入

减:营业外支出 利润总额 减:所得税费用 净利润

2,543

-4,380 204,182 -49,871 154,311

18,073

-6,309 161,284 -35,187 126,097

3,681

-8,679 139,767 -33,389 106,378

从上表中可以看出,2008年的营业收入比2007年的增加了,同时 营业外收入也有所增加,但是营业利润却比2007年减少,同时导 致净利润减少,由此说明,企业的利润水平并不仅仅取决于营业 收入,营业成本及其他营业费用的大幅增加同样可以导致企业利 润水平的大幅下降。

项 目 销售净利率

2007 年 0.18

2008 年 0.12

2009 年 0.10

销售净利率 0.20 0.18 0.16 0.14 0.12 0.10 0.08 0.06 0.04 0.02 0.00 2007 年 2008 年 2009 年 2010 年 2011 年

销售净利率

成本费用利润率

企业面对的问题相关建议

• 针对企业非流动负债不断增多问题,企业应该在利用财务杠杆发挥积 极作用来扩大净资产收益率的范围内,适当减少长期负债,增加股东 权益在资产中所占比例,同时可以减少负债带来的利息财务费用,提 高利润率水平。 • 企业也要适当提高速动比率和流动比率,增强企业的变现能力和短期 负债能力,以备资金链断裂之时应急之用。 • 石油行业是个特殊的行业,石油价格受到原油价格、国际因素、政府 调控等诸多因素的影响,所以不能轻易通过自行调整油价来提高营业 收入和营业利润。所以企业要从降低成本角度来提高利润水平。企业 可以多增设石油销售网点,减少存货在非流动资产之中的比率,同时 可减少存货带来的财务费用和管理费用。企业的净资产收益率水平和 总资产收益率都比行业平均值低很多,原因则为企业的利润率很低。 所以企业要在保持高资产周转率的同时,设法提高利润率水平。企业 在无法通过营业方面提高利润水平,可以扩大对外投资,投资其他获 利高的行业,提升营业外收入水平,曲线救国,从而大幅提高利润率 水平,使得企业的净资产收益率也得到提高,增加企业财富和规模, 吸引更多的投资,使企业向着更大更好的方向发展。

971,289

348,395 265,651 82,744 790,910 183,021 229,416 378,473 847,840

由图可看出,中石油三年的资产结构变化不大。09年流动资产 比07年下降了,其主要原因是受经营活动现金流收入减少及投 资活动现金支出增加影响,现金及定期存款减少。非流动资产 的增加主要是物业产房及机器设备的投入增加。

谢谢观看

项目

2007 年

2008 年

2009 年

资产报酬率

0.14

0.11

0.07

•

从图表中可以看出2007年到2009年, 总资产报酬率在不断下降

。

0.16 0.14 0.12 0.10 0.08 0.06 0.04 0.02 0.00 2007 年 2008 年

资产报酬率

资产报酬率

2009 年

2010 年

项 目

2007 年

2008 年

2009 年

毛利率

0.43

0.36

0.38

毛利率 0.45 0.40 0.35 0.30 0.25 0.20 0.15 0.10 0.05 0.00 2007 年 2008 年 2009 年 2010 年 2011 年

毛利率

销售净利率

净利率用于衡量企业一定时期销 售收入获取利润的能力,是盈利能 力的代表性财务指标。 总体上看,中石油的净利率呈下 降趋势,说明公司通过销售赚取利 润的能力有所下降。09年最低,大 约为0.10,说明每100元的销售收入 可为公司提供1.0的净利润从利润表 的数据显示,销售获取净利润的下 降不在于销售量的减少,中石油业 务重心放在采油和炼油所以对其投 放的资本很大,由于石化装置具有 规模大,资金投入多,相应的就需 计提比较多的资产减值损失,建设 周期长的特点,所以表现出大量的 资金流出,由于国内成品油价格受 国家宏观调控,以及企业因销售国 产原油所缴纳的石油特别收益金大 幅增加,这样一来,就大大减弱了 净利润。

2011 年

股东权益报酬率

项 目 2007 年 2008 年 2009 年

股东权益报酬率

1.0

1.02

1.03

此项指标反映所有者投资的收益多少 情况。此项指标越高,说明企业的增值能力 越强;反之,说明企业的经营业绩不佳,增 值能力较弱。 由于整个国际石油情况的尚好,所以, 股东权益报酬率出现了小幅上升。

利润表分析

项目 营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:投资收益 营业利润 2007 年 836,353 -479,464 -68,758 -41,345 -46,379 -2,658 1,742 6,528 206,019 2008 年 1,072,60 4 -684,637 -116,476 -46,285 -53,303 -2,324 -24,784 4,725 149,520 2009 年 1,019,27 5 -633,100 -129,756 -48,210 -57,213 -5,192 -2,448 1,409 144,765