个税倒算工资收入计算表

企业代缴个税的倒算计算表样

么如何与当月工资合并计税呢,工资个税由个人承担,补贴个税由企业承担。下面给出计

及代扣代缴税金明细表

日期:

单位:元

代扣代缴个税

合计

个人

企业

0.00 0.00 0.00

税后安家 补贴③

1000.00

税后收入

备注

税后工资 税后收入合计

2235.00 3235.00 第一种情况

317.78 0.00 317.78 5000.00 2410.00 7410.00 第二种情况

BBB 3200.00 5317.78 8517.78 790.00 3500 10%

CCC 5000.00 5705.00 ######## 800.00 3500 20%

合计

制表人

企业代缴税金计算说明

第一种情况 若①-②+③小于3500,说明本月收入不需纳税

如:AAA,当月税前工资收入为3000元,加上安家费,扣除保险后,税前收入=3000-765+1000=3235 <3500,

某公司为吸引大学生,入职当天即发放安家补贴,补贴为税后收入,那么如何与当月工资合并计税 算方法,供参考:

制表单位:

序 号

分配部门

职工收入及代扣代缴税金明细表

日期:

姓名

税前收入

税前应发工 税前安家补资额①贴Fra bibliotek税前收入

扣除项目 (保险 等)②

起征点 税率

AAA 3000.00 1000.00 4000.00 765.00 3500 0%

726.00 21.00 705.00 5000.00 4179.00 9179.00 第三种情况

制表人:

代缴税金计算说明

新个税自动计算表 个人所得税税率速查表

项目金额备注税前收入底薪+提成等

专项扣除(三险一金等)根据实际情况

填写,可以查看

个人历史记录

个税免征额¥5,000.00固定值,低于

5K不需要交税

专项

附加扣除¥0.00需要申请,没

申请到为0

依法确定的

其他扣除¥0.00需要申请,没

申请到为0

级数1234567全月应缴税

所得额X ¥-5,000.00

全月应缴税所得额X 0<X ≤3K 3K <X ≤12K 12K <X ≤25K 25K <X ≤35K 35K <X ≤55K 55K <X ≤8K X >8K 税率税率3%10%20%25%30%35%45%速算

扣除数

速算扣除数0210141026604410716015160需要缴

的个税¥0.00C7*C8-C9

预计所得¥0.00C2-C3-C10个税快速计算表

公式:个人所得税计算明细=(税前收入-5000元(个税免征额)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数

税率速查表查看全月应缴

税所得额对应

区间填写税率

和速算扣除数。

(新税法)税后年终奖倒推到税前个税计算表

(新税法)税后年终奖倒推到税前个税计算表税后年终奖倒推到税前个税计算表1.此表是本人经过几次完善后完成年终奖个人所得税计算表,适合年终奖未扣税直接发放给员工而此业务体现在帐上的的公司,税法不允许企业按发放的年终奖直接计算应缴个人所得税后进成本,所以就需要倒推到税前年终所得后才能计算个税进成本,这样就视同企业将年终奖扣除个税后再发放给员工。

避免了财务上的纳税风险。

2.此表中淡紫色单元格已设函数,不需录入数据,只要将员工姓名单位名称和年终奖项、实发工资信息复制粘贴到相应的白色的单元格,年终应缴个税自动就计算出来了。

此表最后一列为检验项,如果出现不为零那么有可能公式被错误修改。

(因为不是用的最新版的EXCEL,只支持七层函数,所以税率只设到30%,应该可以满足一般企业用)如何人员多行不够在行6367行之间插行,这样不影响函数取数。

3.此表下有个税分项汇总表及个人年终项查询表,淡紫色已编辑函数不需要动(同个税计算表)。

只要在黄色单元格里录入需汇总项或员工名称,在后面的淡紫色单元格就会自动出现汇总数据或查询信息。

年序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 单位销售销售财务财务生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间姓名应发效益工资 (1) 8,305.56 7,185.32 5,785.15 26,309.03127,656.25 5,789.47 5,270.53 5,230.25 5,256.57 5,256.57 5,454.77 5,023.634,716.18 4,781.65 5,592.63 4,786.62 4,805.26 4,625.58 4,607.47 4,786.625,673.68 3,731.48 3,743.40 3,749.46 3,734.41 3,727.37 3,927.37 4,607.493,906.22 3,576.18 3,559.67 3,906.95 3,927.37 3,927.37 全年加班(2) 2,500.002,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.002,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.002,500.00 2,500.00 2,500.00 2,500.00 1,500.00 1,500.00 1,500.00 1,500.001,500.00 1,500.00 1,500.00 1,500.00 1,500.00 1,500.00 1,500.00 1,500.001,500.00 年终奖项 (3)终奖个人所得税计算表实发年终奖项合计实发工资 (6) 2873.11 1917.85 1917.85 1917.85 2954.24 2267.13 2187.28 1734.79 1734.79 1734.79 1700.64 1768.94 1427.44 1551.35 2565.27 1645.86 2129.58 1626 1561.93 1645.86 2240.11 1598.19 1824.55 1939.69 1653.8 3902.44 2021.56 1742.35 1598.19 1967.5 1653.8 1612.1 2021.54 扣除数 (7) 0.00 82.15 82.15 82.15 0.00 0.00 0.00 265.21 265.21 265.21 299.36 231.06 572.56 448.65 0.00 354.14 0.00 374.00 438.07 354.14 0.00 401.81 175.45 60.31 346.20 0.00 0.00 257.65 401.81 32.50 346.20 387.90 0.000.00 应纳税所得额 (8)=(1)-(7) 8305.56 7103.17 5703.00 26226.88 127656.25 5789.47 5270.53 4965.04 4991.36 4991.36 5155.41 4792.57 4143.62 4333.00 5592.63 4432.48 4805.26 4251.58 4169.40 4432.48 5673.68 3329.67 3567.95 3689.15 3388.21 3727.37 3927.37 4349.84 3504.41 3543.68 3213.47 3519.05 3927.37 3927.37 税率% (9) 10 10 5 15 20 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 速算扣除数 (10) 25 25 0 125 375 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 应交缴人所得税 (11) 805.56 685.32 285.153,809.03 25,156.25 289.47 263.53 248.25 249.57 249.57 257.77 239.63 207.18 216.65 279.63 221.62 240.26 212.58 208.47 221.62 283.68 166.48 178.40 184.46 169.41 186.37 196.37 217.49 175.22 177.18 160.67 175.95 196.37 196.37 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 检验公式 (5)=(2)+(3)+(4) 7500.00 6500.00 5500.00 22500.00 102500.00 5500.00 5007.00 4982.00 5007.00 5007.00 5197.00 4784.00 4509.00 4565.00 5313.00 4565.00 4565.00 4413.00 4399.00 4565.00 5390.00 3565.00 3565.00 3565.00 3565.00 3541.00 3731.00 4390.00 3731.00 3399.00 3399.00 3731.00 3731.00 3731.00年终奖(4) 5,000.00 4,000.00 3,000.00 20,000.00 100,000.00 3,000.002,507.00 2,482.00 2,507.00 2,507.00 2,697.00 2,284.00 2,009.00 2,065.002,813.00 2,065.00 2,065.00 1,913.00 1,899.00 2,065.00 2,890.00 2,065.002,065.00 2,065.00 2,065.00 2,041.00 2,231.00 2,890.00 2,231.00 1,899.001,899.00 2,231.00 2,231.00 2,231.00王强李丽李平李丽周军闫华王军五殿吕涛闫明周军王凤撒云黄丽金强朱风孙项宋立晁霞蔡元蒋勇李进刘东张易刘文王海薛伟马锋丁工徐军李智王梅郭坤王项2025.76 第 1 页,共 3 页1.此表是本人经过几次完善后完成年终奖个人所得税计算表,适合年终奖未扣税直接发放给员工而此业务体现在帐上的的公司,税法不允许企业按发放的年终奖直接计算应缴个人所得税后进成本,所以就需要倒推到税前年终所得后才能计算个税进成本,这样就视同企业将年终奖扣除个税后再发放给员工。

工资表个税计算模板

工资表个税计算模板

工资表的个税计算模板可以根据不同的国家和地区的税法规定有所不同。

以下是一个个人所得税计算规则的简化模板。

请注意,此模板仅供参考,实际应用中需要根据最新的税法规定进行调整。

说明:

基本工资:员工的基本工资收入。

奖金:员工获得的各类奖金收入。

补贴:员工的各类补贴收入,如交通补贴、餐饮补贴等。

扣除项:根据税法规定,员工可以扣除的项目,如基本减除费用、专项扣除等。

应纳税所得额:计算方式为:基本工资 + 奖金 + 补贴 - 扣除项。

税率:根据个人所得税税率表确定,根据应纳税所得额的不同,税率也不同。

速算扣除数:根据税法规定,与税率相对应的速算扣除数。

应缴税款:计算方式为:应纳税所得额× 税率 - 速算扣除数。

实发工资:计算方式为:基本工资 + 奖金 + 补贴 - 应缴税款。

请注意,上述模板中的税率和速算扣除数需要根据最新的税法规定进行更新。

此外,实际应用中可能还需要考虑其他因素,如个人所得税专项附加扣除等。

因此,在实际应用中,请根据最新的税法规定和实际情况对模板进行相应调整。

员工税后工资反推税前工资表

制表:

个税 1870.42 1493.33 3363.75 931.25 161.11 15.46 1107.83 931.25 0.00 0.00 272.22 1203.47 931.25 1660.00 15.46 1181.25 3787.96 2493.33 272.22 161.11 2926.67 931.25 383.33 15.46 105.56 161.11 1181.25 2777.96 931.25 0.00 1181.25 931.25 3043.75 18211.39

实发合计 13131.25 12000.00 25131.25 10000.00 6000.00 4000.00 20000.00 10000.00 3000.00 2000.00 7000.00 22000.00 10000.00 12500.00 4000.00 11000.00 37500.00 15000.00 7000.00 6000.00 28000.00 10000.00 8000.00 4000.00 5500.00 6000.00 11000.00 44500.00 10000.00 2000.00 11000.00 10000.00 33000.00 #########

员工工资

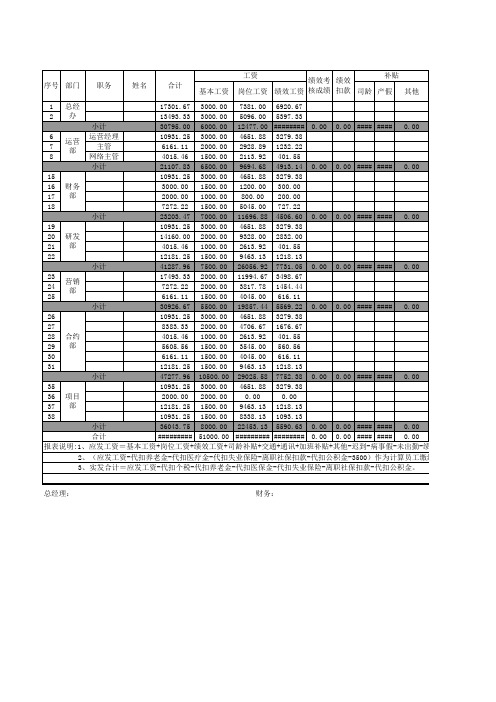

序号 部门 1 2 总经 办 职务 姓名 合计 基本工资 补贴 绩效考 绩效 岗位工资 绩效工资 核成绩 扣款 司龄 产假 其他 工资

17301.67 3000.00 7381.00 6920.67 13493.33 3000.00 5096.00 5397.33 小计 30795.00 6000.00 12477.00 ######## 0.00 0.00 #### #### 0.00 6 运营经理 10931.25 3000.00 4651.88 3279.38 运营 7 主管 6161.11 2000.00 2928.89 1232.22 部 8 网络主管 4015.46 1500.00 2113.92 401.55 小计 21107.83 6500.00 9694.68 4913.14 0.00 0.00 #### #### 0.00 15 10931.25 3000.00 4651.88 3279.38 16 财务 3000.00 1500.00 1200.00 300.00 部 17 2000.00 1000.00 800.00 200.00 18 7272.22 1500.00 5045.00 727.22 小计 23203.47 7000.00 11696.88 4506.60 0.00 0.00 #### #### 0.00 19 10931.25 3000.00 4651.88 3279.38 20 研发 14160.00 2000.00 9328.00 2832.00 部 21 4015.46 1000.00 2613.92 401.55 22 12181.25 1500.00 9463.13 1218.13 小计 41287.96 7500.00 26056.92 7731.05 0.00 0.00 #### #### 0.00 23 17493.33 2000.00 11994.67 3498.67 营销 24 7272.22 2000.00 3817.78 1454.44 部 25 6161.11 1500.00 4045.00 616.11 小计 30926.67 5500.00 19857.44 5569.22 0.00 0.00 #### #### 0.00 26 10931.25 3000.00 4651.88 3279.38 27 8383.33 2000.00 4706.67 1676.67 28 合约 4015.46 1000.00 2613.92 401.55 部 29 5605.56 1500.00 3545.00 560.56 30 6161.11 1500.00 4045.00 616.11 31 12181.25 1500.00 9463.13 1218.13 小计 47277.96 10500.00 29025.58 7752.38 0.00 0.00 #### #### 0.00 35 10931.25 3000.00 4651.88 3279.38 36 项目 2000.00 2000.00 0.00 0.00 部 37 12181.25 1500.00 9463.13 1218.13 38 10931.25 1500.00 8338.13 1093.13 小计 36043.75 8000.00 22453.13 5590.63 0.00 0.00 #### #### 0.00 合计 ######### 51000.00 ######### ######## 0.00 0.00 #### #### 0.00 报表说明:1、应发工资=基本工资+岗位工资+绩效工资+司龄补贴+交通+通讯+加班补贴+其他-迟到-病事假-未出勤-绩效扣款-其他扣款。 2、(应发工资-代扣养老金-代扣医疗金-代扣失业保险-离职社保扣款-代扣公积金-3500)作为计算员工缴纳个人所得税的基数。 3、实发合计=应发工资-代扣个税-代扣养老金-代扣医保金-代扣失业保险-离职社保扣款-代扣公积金。 总经理: 财务: 运营:

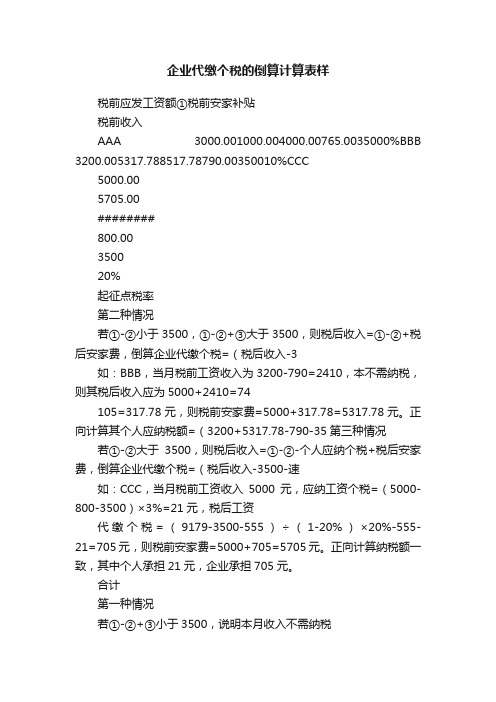

企业代缴个税的倒算计算表样

企业代缴个税的倒算计算表样税前应发工资额①税前安家补贴税前收入AAA 3000.001000.004000.00765.0035000%BBB 3200.005317.788517.78790.00350010%CCC5000.005705.00########800.00350020%起征点税率第二种情况若①-②小于3500,①-②+③大于3500,则税后收入=①-②+税后安家费,倒算企业代缴个税=(税后收入-3如:BBB,当月税前工资收入为3200-790=2410,本不需纳税,则其税后收入应为5000+2410=74105=317.78元,则税前安家费=5000+317.78=5317.78元。

正向计算其个人应纳税额=(3200+5317.78-790-35第三种情况若①-②大于3500,则税后收入=①-②-个人应纳个税+税后安家费,倒算企业代缴个税=(税后收入-3500-速如:CCC,当月税前工资收入5000元,应纳工资个税=(5000-800-3500)×3%=21元,税后工资代缴个税=(9179-3500-555)÷(1-20%)×20%-555-21=705元,则税前安家费=5000+705=5705元。

正向计算纳税额一致,其中个人承担21元,企业承担705元。

合计第一种情况若①-②+③小于3500,说明本月收入不需纳税如:AAA,当月税前工资收入为3000元,加上安家费,扣除保险后,税前收入=3000-765+1000= 某公司为吸引大学生,入职当天即发放安家补贴,补贴为税后收入,那么如何与当月工算方法,供参考:职工收入及代扣代缴税制表单位:日期税前收入序号分配部门姓名扣除项目(保险等)②当月工资合并计税呢,工资个税由个人承担,补贴个税由企业承担。

下面给出计代缴税金明细表日期:单位:元制表人:税金计算说明。

我知道自己的个税是多少想算出我的应发工资

我知道自己的个税是多少想算出我的应发工资

如题,我知道自己的个税是多少,想算出我的应发工资。

没有其他免税和保险,求公式。

一、举例子:如你当月累计收到工资:6500元时:应纳个税所得额=6500-3500=3000;应交个税=3000*10%=300,速算扣除=105,实交个税=300-105=195;你的到手工资收入:6500-195=6305元。

二、说明1:

和你说一下,这个3500元扣减是2011年9月1日开始至今天的政策。

所有的中国公民在中国境内都得执行的。

只要你的月收入超过3500元就得自觉交的个人所得税,这个政策至今天还在执行哦。

三、说明2:

个人所得税是实行的收付实现制,就是你上月没有发合在这个月发了,只要超过3500元就得交个人所得税的。

四、说明3:

你所交的个人所得税在你当地的地税都能查到的,而且你当地的地税应该每年都会给纳税人一封纳税兴荣的挂号信的。

五、执行的税率表格:

[我知道自己的个税是多少想算出我的应发工资]。