BOM成本核算实例

bom成本

品质量的稳定和提高

采购策略优化

优化采购管理

• 建立完善的采购管理制度,确保采购过程的科学、合理和透明

• 对采购过程进行监督和审计,防止采购过程中的不正之风的产生

• 采用先进的信息化手段,提高采购管理的效率和准确性

优化供应商选择

• 对供应商进行全面的评估,选择质量、价格、服务等方面综合优势较

强的供应商

• BOM成本的计算

• 需要将生产过程中涉及的各种成本要素进行详细的分类和汇总

• 通过分析BOM成本,制造企业可以更好地了解产品的成本结构,从而制定有效的成本控制策略

• BOM成本的构成

• 原材料成本:主要包括生产产品所需的原材料、辅助材料、外购件等成本

• 零部件成本:主要包括生产产品所需的自制零部件、外协加工零部件等成本

• 将各生产要素的成本相加,得到BOM成本

⌛️

混合成本法的优缺点

• 优点:既可以反映直接成本,也可以反映间接成本,为企业提供全面

的成本信息,有利于企业进行全面的成本控制

• 缺点:计算相对复杂,需要同时对直接成本和间接成本进行处理,对

企业的成本管理水平要求较高

03

BOM成本的分析方法

成本动因分析

成本动因分析(Cost Driver Analysis)

• 人工成本:主要包括生产产品所需的人工工时、人工工资等成本

• 制造费用:主要包括生产过程中产生的间接成本,如厂房租金、设备折旧、维修费用等

• 能源成本:主要包括生产过程中消耗的电力、燃料等能源成本

BOM成本在企业成本中的重要性

BOM成本是制造企业成本管理的重要组成部分

• 制造企业通过分析BOM成本,可以更好地了解产品的成本结构,从而制定有效的

钣金工厂生产成本核算

常见的镀金工厂很多都在做OEM类型的代加工属于原材料供应商之后的那个环节,处于供应链的前端,后面还有很长的产业链,往往难以进入核心供应链增值环节,所以毛利率一般都不高,也很少有机会获得长期的、毛利率高的产品来进行生产。

因此,有效管控生产成本就变得非常重要,不然很可能生产的某些产品根本就不赚钱,如果工厂一直继续生产而不做改善或业务取舍的话,工厂的盈利能力就会大受影响。

能否对自己的生产成本与利润真正做到心中有数,对于工厂的生存发展和盈利能力在短期是看不出来的,长远看就能出现显著差异了。

成本数据组成特点与计算难点财务逻辑上的生产成本一般由料、工、费组成,其中的料成本是相对容易获得的数据,而工和费不光组成复杂、获取难,更难以精确分配到生产工单的具体过程。

无论哪种成本核算方法,往往离不开两种常见的成本数据,即实际成本和标准成本。

实际成本⑴料成本:料即原材料,很多镀金工厂没有有效应用ERP和MES系统,所以生产的发料很难真正做到对号入座,即实际发料与工单的账面用料数据一致。

尽管说料成本是相对容易获得的数据,但作为镀金工厂,这里的难点通常有以下四个方面:①下料环节很多情况是混合用料的,如套料切割的情况;②很多原材料如标准件的发料是不严格受控的,一般是用多少拿多少;③现场用料与工单领料不符的情况很常见,更不必说涉及外协时;④加工过程有很多返工返修,还有用边料的,用料确实不好统计。

⑵工和费的成本:工即直接人工,费即制造费用,从一般的成本核算做法来看,这两者的核算做法类似,一般都要跟工时或产量关联起来分配到具体的产品工单。

其核算难点通常有以下三个方面:①获得数据困难。

人工成本会因为有计件工资和计时工资的不同,同时还涉及人工费的质量扣款以及不同工种搭配作业等计费方式的不同,导致现场计时一般都很困难。

如有的设备自动化程度高而有的设备自动化程度低,还有计费时段和月度与成本核算月度的不同步匹配等问题,导致在不同产品阶段、不同下单批量、工时定额变化、工种选择差异、操作工熟练程度差异以及使用不同设备等情况下出现人工成本与制造费用的不同,致使成本核算起来非常困难。

基于BOM 的在制品标准成本计算模型研究

Science &Technology Vision 科技视界0引言对于一个大型制造企业来讲,复杂的产品结构,较长的生产周期,决定了产品生产制造完成期间有大量的零部件、半成品停留在在制品状态,在制品成本是企业存货成本中的重要一项,其结果可以反映公司生产进程和组织管理,在制品成本管理的质量会对生产单位资金调配和整体盈利水平造成直接的影响,所以在制品的成本管理就成为企业着重关注的地方,而在制品成本计算就是成本管理中首要需要解决的问题。

BOM 作为企业成本管理的基础,研究基于BOM 的在制品成本计算模型是解决此问题的关键。

1BOM 的概念与分类1.1BOM 的概念BOM(Bill of Material)即物料清单,是指产品所需零部件明细表及其结构。

产品在设计完成后都以一张张的图纸表示,把图纸表达的产品结构转化成某种数据格式,这种以数据格式描述产品结构的文件就是BOM(如图1所示)。

BOM 是定义产品结构的技术文件,根据表达形式的不同,BOM 分为两种形式:产品结构树和产品明细表。

产品都是由一系列的零部件构成,将产品按照部件分解,部件再进一步分解成子部件和零件,直到零件为止,由此形成的分层树状结构,称为产品结构树。

在产品结构树中根节点代表产品(或部件),枝节点和叶节点分别表示部件(或子部件)、零件。

产品明细表集中反映了产品结构的汇总信息,它描述了产品结构中各零部件的层次关系,每个零件的数量、及零件是自制件还是外购件等信息。

图1BOM 结构图1.2Bom 的分类根据针对的角度和应用的目的不同,一般把BOM 分为三大类:设计BOM(EBOM)、制造BOM(MBOM)和成本BOM(CBOM)。

设计BOM 从设计的角度反映产品的设计结构;制造BOM 从加工零件的工艺角度反映产品的制造加工与装配;成本BOM 从零部件的成本角度反映产品的成本情况。

2成本的分类及构成2.1产品的成本的类型产品的成本可以分为多种类型,不同类型的产品成本用于不同的目的。

ERP中的财务成本核算详细案例

ERP财务治理系列连载(第5期)送你个人学习使用,请不要在其他站点公开,感谢我工作的近几年,财务成本治理是ERP中出现问题最多的,也是会计人员学习最吃力的,下面的那个案例专门详细,送给你。

不管工作是否忙碌,CPA考试是否叫紧。

希望抽时刻学习,ERP财务治理,怎么讲是一种趋势。

也希望我们多交流。

四点ERP中的财务成本核算详细案例讲明:该企业为工业企业,本案例针对所有物料均为加权平均法,本帐套只涉及成本,不与任何模块联系,建一新帐套,启动业务系统,完成成本初始化。

一、生产情况及分配方法:原料、机物料等生产费用按生产部门归集,生产一车间生产瓷解电容器,成本按分类法分配;生产二车间生产电解电容器,成本按品种法分配,其中:原料按定额成本分配,人工费、制造费用按定额工时分配。

期末在产品按约当产量进行分配。

二、ABC电容公司差不多资料设置:科目,计量单位设置(数量-个、重量-吨)部门:差不多生产车间:生产一车间、生产二车间辅助生产车间:供电车间、运输车队、机修车间公司治理部门:总经办、后勤部仓库:原料仓、机物料仓、产成品仓、半成品仓产品:瓷解一号电容、瓷解二号电容、瓷解三号电容、瓷解四号电容、电解一号电容、电解二号电容、电解三号电容、电解四号电容(前四个来源于一车间,后四个来源于二车间,属性为自制,电解电容的定额工时在标准数据中录入,具体数据见表一)原料:瓷解电容原料、电解电容原料(成本项目为直接材料)机物料:机物料A、机物料B、机物料C(成本项目为制造费用)劳务:供电、运输费、修理费(一个辅助生产部门提供一个劳务,成本项目为制造费用)成本对象:瓷解电容为分类法,一至四号电容的系数分不为0.7、0.8、1、1.3成本项目:直接材料、直接人工、制造费用要素费用:除系统默认的外增加燃料设置分配标准:基础资料—成本治理—分配标准维护在费用分配标准中增加0001自制(随便起的名)=本期实际完工产量*材料定额0002定额工时=本期实际完工产量*单位标准工时假如标准单元中的字段能够自定义就更方便了!!!???定额材料:基础资料—成本治理—产品BOM(记住做好BOM后审核,使用,具体数据见表一)表一产品名称数量材料定额成本定额工时单价金额单位合计完工产品电解一号200 58 11600 4 800电解二号300 105 31500 5 1500电解三号200 134 26800 6 1200三、期初在产品资料:生产一车间:直接材料11900元,直接人工4000元,制造费用3700元。

无线键盘、鼠标BOM

1个

0.4

6

透镜

单光头

1个

0.3

7

鼠标微动开关

3个

0.17*3=0。51

8

鼠标编码开关

1个

0.22

9

鼠标PCB板

双面PCB

1张

1.0

10

鼠标模块

包含接收器(成品)

1套

14

合计

Total

19.77

2、键盘BOM单 The Keyoard Bom

序号

零件名称

规格

需求数量

参考价格(¥)

1

.004*7=0。028

2

电容

0603封装,精度5%电容

4个

0.02*4=0。08

3

LED灯

大小写切换指示

3个

0.1*3=0。3

4

晶振

12M,30PPM

1个

0.3

9

鼠标PCB板

双面PCB

1张

1.0

10

键盘模块

1套

8

合计

Total

9.7

2.4G键盘鼠标模组成本核算BOM单

低成本结构设计

To design with Low cost

提供接收器成品,用户只需要花费很少的BOM成本就可以生产出鼠标键盘套件。

you produce a mouse and keyboard wirelesss set with low cost, we provide usb dongle to you.

1、鼠标BOM表The Mouse BOM talbe

序号

零件名称

规格

需求数量

参考价格(¥)

BOM成本核算实例

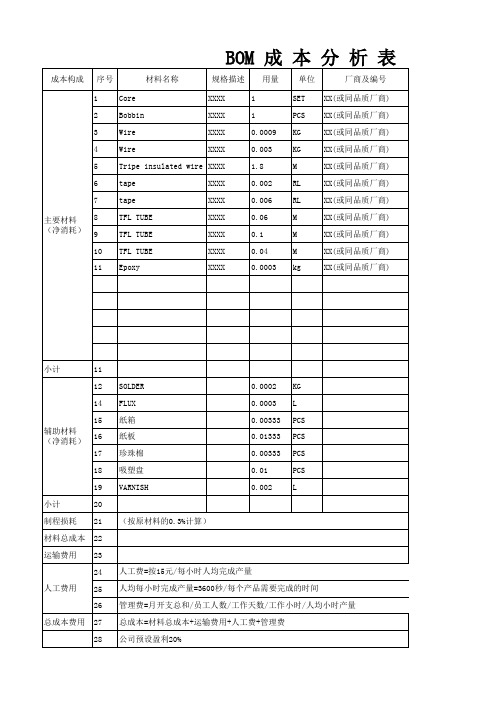

小计

11

12

14

15

辅助材料 (净消耗)

16

17

18

19

小计

20

制程损耗 21

材料总成本 22

运输费用 23

24

人工费用 25

26

总成本费用 27

28

SOLDER FLUX 纸箱 纸板 珍珠棉 吸塑盘 VARNISH

(按原材料的0.3%计算)

0.0002 KG

0.0003 L

0.00333 PCS

0.01333 PCS

1.5392 0.04

0.95

2.5292 0.5058

及杂项费。

3.04

需方确认:

析表

含税单价(元) 损耗率% 成本(元)

0.510 0.300 54.071 52.281 0.180 1.575 2.975 0.240 0.240 0.610 50.000

1.00% 0.30% 0.30% 0.30% 0.30% 0.30% 0.30% 0.30% 0.30% 0.30% 7.50%

0.5151 0.3009 0.0488 0.1573 0.3250 0.0032 0.0179 0.0144 0.0241 0.0245 0.0161

157.000 13.500 2.380 0.300 0.810 3.4 16

/3600*15*1.17 0

1.4473 0.0230 0.0040 0.0079 0.0040 0.0030 0.0340 0.0160 0.0919

XXXX

TFL TUBE

XXXX

TFL TUBE

XXXX

Epoxy

XXXX

1

SET

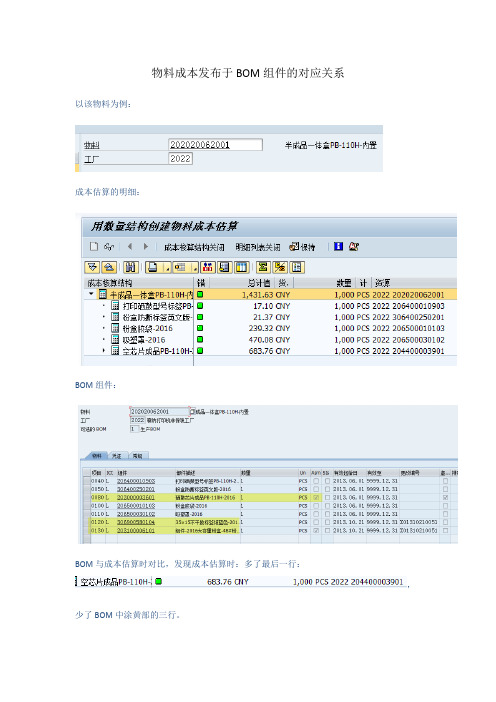

成本核算与BOM组件关系

物料成本发布于BOM组件的对应关系

以该物料为例:

成本估算的明细:

BOM组件:

BOM与成本估算时对比,发现成本估算时:多了最后一行:

,少了BOM中涂黄部的三行。

分析如下:

BOM中的0120与0130行项目,在行项目明细中未勾选与成本核算有关“X”,如下图:

故成本估算时,不体现这两行。

另外,BOM中0080行项目体现的是虚拟,查物料主数据MRP2 ,体现的是E 50. 同时,在BOM 中也可以看到该物料是虚拟件。

在成本估算时,会自动展现其下层:所以,我们查看0080行项目该物料的BOM如下:

此时的204400003901即为CK11N成本估算时多出的一行。

处理方案:请修订BOM后,再次估算。

如何查找系统中BOM组件未勾选:成本核算相关字段1.MAST查找对应的物料单,集中查找

00028427

2.查询BOM的表头( 可选)

3.查询BOM行项目表中的SANKA字段,如果值为X,则表示参与计算,否则不参与。

导出数据进行过滤处理。

BOM成本阶层卷算说明

一、材料分析—費用差異2

針對以上現象之建議對策, BOM表發生結構性變更后, 由生管對現埸實行徹底清料, 以防止因BOM結構變更產生發料 與入庫基準不一致的差異。

3.製造費用數量差異(剔除加工費) NTD-10,745,463

生產單位 標準制造費用 實際制造費用 差 異 富葵 53,725,823 42,980,359 (10,745,463)

3.實際成本的料工費 3-1.材料 對應工單的發料的多少*材料價格 3-2.工費 標準費用*比例 或 結報數值

4.標準和實際成本之間的差異

4-1 材料 標準為標準用量(BOM) 實際為發料單上數值(TLF-FILE)

4-2 實際=標準*比例

损耗率

1. 損耗率的概念 在工站上損耗的材料占發出材料的比例 2. 計算式: (實際-標準)/實際*100% 3.損耗率,良率,直通率三者的關係 三者都可反應實際和標準之間的差距 損耗率側重成本 良率側重生產工藝 直通率側重排配 在數值上這三者相近

傳票號碼 MFP-3B0099 MFP-3B0031 MFP-3B0096 MFP-3B0106 MFP-3A0192 MFP-3B0022 MFP-3B0058 MFP-3B0068 MFP-3B0139 MFP-3B0081 MFP-3B0091 入庫單號 HKL-3A0018 HKN-3A0744 HKN-3B0336 HKN-3B0400 HKN-3A0635 HKN-3A0715 HKN-3B0123 HKN-3B0282 HKN-3B0592 HKN-3B0312 HKN-390778 付款廠商 V120003 VPT0022 V340491 V510001 V110091 V200003 V040151 V200001 V510001 V200331 V700301 料 號 數 量 標準成本 實際成本 差 異 G47-0003-028 10,300.00 309,000 3,296 305,704 G90-0000-118 21,000.00 556,500 270,123 286,377 G90-0000-103 10,000.00 200,000 18,000 182,000 G90-0000-101 600,000.00 279,000 174,000 105,000 G10-0000-018 600 911,400 828,000 83,400 G51-YX00-015 25,000.00 750,000 675,000 75,000 G42-0800-093 20,000.00 435,000 372,800 62,200 G42-0300-075 15,000.00 225,000 165,000 60,000 G90-0000-100 390,000.00 181,350 122,600 58,750 G42-5028-030 15,000.00 195,000 139,500 55,500 G51-6X00-016 21,000.00 525,000 472,500 52,500

SBO分拆类产品成本核算方法

SBO分拆类产品成本核算方法本文档根据肉类分割加工企业成本核算要求,结合SBO系统提出的相应解决方案,根据对成本核算的要求以及我们对产品成本核算的理解提出,供大家参考。

手工月成本核算:以猪肉屠宰加工为例,手工模式按月为核算周期,生产过程及成本归集,如图示生猪Kg/头白条-采购Kg/头精边-采购Kg/头毛猪头-采购Kg/头边油-采购Kg/头猪内脏-采购付小组名称白条半成品Kg/头精边-半成品Kg/头小组名称毛白条1#肉猪耳边油肝腰舌等鲜白条2#肉…………鲜猪头冻白条2#肉……冻猪头……小组名称总体按品种核算成本,一、总成本确认当月总生产成本=当期总采购成本*[0]+期间制造费用+期间人工费用+(期初库存商品成本-期初库存商品成本)*[1]注:1、*[1]表示:假定当期不存在库存,完全销售情况下可不计。

2、*[0]等于本月生猪采购成本二、总收入确认:当月总收入=当月销售总收入+(期初库存商品销售收入)*[2]注*[2]表示:在*[1]成立假设下,即使有期初,我们视作为当期销售价全部售出。

三、单品收入确认:单品收入=当月单品的销售总收入+(每月单品期初库存商品销售收入)*[3]注*[3]表示:在*[1]成立假设下,即使有期初,我们视作为当期销售价全部售出。

四、单品成本系数确认:单品成本分摊系数=每品种总收入/当月总收入单品成本分摊系数=单品去税单价/(当月总收入/当月总产量)五、单品成本最终成本确认当月品种成本=当月总生产成本×单品分摊系数六、毛利率:总毛利=月总收入-月总成本单品毛利=单品月总收入/单品月成本=单月总收入/当月总生产成本×(每品种总产值/当月总收入)=月总收入/月总成本这种模式下的探讨:1、单品种的毛利率,取决于总体的毛利率2、由于猪肉主要随市场价格决定,而近期市场价格波动较大,周期较长后,对最终的成本核算并不精确。

3、期初与期未都存在没有销售完成成品,所以手工核算工作量较大ERP成本核算建议日成本核算方案选择根据《分拆类生鲜品的成本核算方式》,由于现行分割率,成品率没有一个非常确定的数据模型,而且习惯上很难一下改变现有的方式,所以总体上讲还是按单品核算法进行,按比例倒推法进行核算成本。

按照BOM计算产成品成本

按照BOM计算产成品成本(释义)

“完工产品按BOM计算”的基本原理是:

完工产品材料成本=BOM的材料用量*完工产量数*材料出库平均单价………………也就是通常说的产品标准用量*材料加权单价。

材料出库平均单价=(期初在产品材料成本+本期入库材料采购成本)/(期初在产品材料数量+本期入库材料数量)………………也就是通常说的加权平均单价。

在产品的材料成本=分摊到成本对象的材料成本-完工产品材料成本

除直接材料成本项目以外的成本项目则按其他分配标准(例如按产量吨位数分摊、按组装工人人工操作时间分配等等)进行分配。

计算完的完工产品材料成本反写到完工产品材料成本项目时,取BOM单上材料物料资料中对应的成本项目,如物料资料上的成本项目为空,则取完工产品对应的第一个成本项目。

对于BOM单上未列示的材料费用,而实际已领用,则在完工材料成本中只反映BOM单上的材料费用,与实际的差异反映到在产品成本

领料数量< bom数量

当材料领料未领够,而完工产品的直接材料按BOM计算会造成材料总成本不够分配,这种情况成本对象的在产品材料成本记录将此材料成本计为零,完工产品的此材料费用为投入的材料费用,不按BOM计算。

会计小明的故事-BOM相关

会计小明的故事-BOM相关一:引子话说昨晚刘大哥安排自己晚上睡觉前把BOM的问题,用烤猪蹄的例子去想清楚。

这家伙可把小明大晚上的馋的。

睡意竟无,还旁生一大堆关于BOM的问题。

比如刘大哥说的BOM架构,他只是举个桌子的BOM例子,可是为啥要分层次?怎么分分层?这和成本核算有啥关系?二:税事第二天小明准备带着这些昨晚的问题,等刘会计有时间去咨询一下。

小明打开邮箱,刘会计发给小明一份邮件《关于BOM的一些问题》。

1:BOM存在问题A:错误的BOM数据造成仓库的库存情况不够准确,成本核算不准确。

B:错误的BOM数据造成采购需求不够准确C:BOM清单在更正之后,系统中的部分需求数据仍然存在;原因与解决措施:数据更改之后,必须重新运行MRP后,需求数据才能及时更新.D:BOM数据中维护了同组的物料,但当不想采购某种物料时,系统仍然产生采购需求;原因与解决措施:系统是按照标准BOM数据进行运行的,所以产生需求是正确的,如不需要采购这种物料,可以更改相关的BOM组数据中的比例项,或不将系统的建议采购数据转成采购定单;E:车间在生产的时候经常碰到没有BOM数据的生产单,而无法生产;F:系统中部分生产计划中BOM数据的物料描述,与客户承认图中的物料描述不一致,给生产造成较大困难,时常用错;G:BOM数据与实际生产所需要的数据不符;H:最近新增加了部分产品,还没有编制BOM数据;2、BOM问题相关处罚有以下情形之一的,由人事部、审查部和ERP办公室负责考核,呈请管理本部分管副总批准;由人事部予以处罚:1:对于没有及时提交“数据维护申请表”、提交的数据不够准确、对提供的数据没有及时录入或录入错误,以及相关部门所填写的参数错误或不全等,因工作不力而使数据不能及时(或错误的数据)录入系统;或其它违反以上数据管理细则者;:2:造成轻微影响,而没有造成损失者,根据情节轻重,给予口头警告或向其部门经理通报;多次出现上述操作错误者,对相关人员每人至少给予**元罚款,并予以通报批评;给公司造成损失者,根据情节轻重,除给当事人每人至少**元以上罚款外,同时给予一定程度的行政处分。

搅拌器7620、7630马达BOM,成本核算清单

数量

重量(Kg)

0.106 0.045 2 2 1 4 0.85 2 2 1 12 12 2 1 1 1 1 2 2 1 1 1 1 1 1 1 1 1 1

0.3

0.08 1.3 0.3 0.2 2.5 1.9

42 合计 报价:31.76 32.045

7620

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 32 2.2 1.3

35 36 37 38 39 40 41 42 合计 报价: 23.00 22.992

名称

规格及描 述

220V 数量

40 1 1 0.035 0.035 2 2 1 4 0.85 2 2 1 12 12 2 1 1 1 1 2 2 1 1 1 1 1 1 1 1 1 1

单价

0.12 2.1 1.6 45 61 0.32 0.03 0.18 0.02 0.5 0.03 0.07 1.9 0.016 0.01 0.06 0.2 0.16 0.08 0.02 0.02 0.02 0.045 0.1 0.5

总价 RMB

4.8 2.1 1.6 1.575 2.135 0.64 0.06 0.18 0.08 0.425 0.06 0.14 1.9 0.192 0.12 0.12 0.2 0.16 0.08 0.02 0.04 0.04 0.045 0.1 0.5 0.3 0.08 1.3 0.3 0.2 2.2 1.3

串激电动机7630报价BOM

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41

销售BOM 母件定价,子件发货,成本归集到母件

销售BOM 母件定价子件计算成本

母件的物料类型为LEER虚拟键,项目类别组为ERLA,结构以上物资,对应的项目类别为ZTAQ(复制TAQ),计划行只勾选交货相关,不需要移动类型

子件为正常物料类型

要是使用项目库存,则使用OME9里的科目分配类别Q默认值,消耗=“P”,在SO表头输入WBS,行项目就会自动带出,非限制库存不需考虑这里

母件项目类别,如果一张交货单要拆分开票,这里出具发票相关要改为"K"

子件项目类别:

母件计划行:

子件计划行

复制控制的成本累积一定要勾选,这样在开票时就能把子件的成本累积到母件身上VTFL

交货项目类别,框中的两个选项要取消选择,这样在PGI的时候就不会要求输入库位了

如果客户要求要在SO上看到子件的销售价格,这里只是体现在单据上,跟收入无关,那进行如下配置,就可以在SO上既看到母件价格又看到子件价格,系统只计算母件价格

修改物料计划类型为ND 物料类型设为虚拟/套件SL category默认带出CP。

基于BOM的在制品标准成本计算模型研究

基于BOM的在制品标准成本计算模型研究【摘要】产品的在制品计算是企业成本管理的重要部分,本文以某军工制造企业的在制品为研究对象,从BOM的结构出发,以标准成本的构成为依据,阐述了基于BOM的成本卷积逻辑和计算模型设计,并针对该计算模型的算法进行了详细的描述。

【关键词】BOM;在制品成本;成本卷积0 引言对于一个大型制造企业来讲,复杂的产品结构,较长的生产周期,决定了产品生产制造完成期间有大量的零部件、半成品停留在在制品状态,在制品成本是企业存货成本中的重要一项,其结果可以反映公司生产进程和组织管理,在制品成本管理的质量会对生产单位资金调配和整体盈利水平造成直接的影响,所以在制品的成本管理就成为企业着重关注的地方,而在制品成本计算就是成本管理中首要需要解决的问题。

BOM作为企业成本管理的基础,研究基于BOM的在制品成本计算模型是解决此问题的关键。

1 BOM的概念与分类1.1 BOM的概念BOM(Bill of Material)即物料清单,是指产品所需零部件明细表及其结构。

产品在设计完成后都以一张张的图纸表示,把图纸表达的产品结构转化成某种数据格式,这种以数据格式描述产品结构的文件就是BOM(如图1所示)。

BOM 是定义产品结构的技术文件,根据表达形式的不同,BOM分为两种形式:产品结构树和产品明细表。

产品都是由一系列的零部件构成,将产品按照部件分解,部件再进一步分解成子部件和零件,直到零件为止,由此形成的分层树状结构,称为产品结构树。

在产品结构树中根节点代表产品(或部件),枝节点和叶节点分别表示部件(或子部件)、零件。

产品明细表集中反映了产品结构的汇总信息,它描述了产品结构中各零部件的层次关系,每个零件的数量、及零件是自制件还是外购件等信息。

1.2 Bom的分类根据针对的角度和应用的目的不同,一般把BOM分为三大类:设计BOM (EBOM)、制造BOM(MBOM)和成本BOM(CBOM)。

设计BOM从设计的角度反映产品的设计结构;制造BOM从加工零件的工艺角度反映产品的制造加工与装配;成本BOM从零部件的成本角度反映产品的成本情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0.5151 0.3009 0.0488 0.1573 0.3250 0.0032 0.0179 0.0144 0.0241 0.0245 0.0161

157.000 13.500 2.380 0.300 0.810 3.4 16

/3600*15*1.17 0

1.4473 0.0230 0.0040 0.0079 0.0040 0.0030 0.0340 0.0160 0.0919

小计

11

12

14

15

辅助材料 (净消耗)

16

17

18

19

小计

20

制程损耗 21

材料总成本 22

运输费用 23

24

人工费用 25

26

总成本费用 27

28

SOLDER FLUX 纸箱 纸板 珍珠棉 吸塑盘 VARNISH

(按原材料的0.3%计算)

0.0002 KG

0.0003 L

0.00333 PCS

0.01333 PCS

XXXX

TFL TUBE

XXXX

TFL TUBE

XXXX

Epoxy

XXXX

1

SET

1

PCS

0.0009 KG

0.003 KG

1.8

M

0.002 RL

0.006 RL

0.06

M

0.1

Байду номын сангаас

M

0.04

M

0.0003 kg

XX(或同品质厂商) XX(或同品质厂商) XX(或同品质厂商) XX(或同品质厂商) XX(或同品质厂商) XX(或同品质厂商) XX(或同品质厂商) XX(或同品质厂商) XX(或同品质厂商) XX(或同品质厂商) XX(或同品质厂商)

BOM 成 本 分 析 表

成本构成 序号

材料名称

规格描述 用量 单位

厂商及编号

1 2 3 4 5 6 7 主要材料 8 (净消耗) 9 10 11

Core

XXXX

Bobbin

XXXX

Wire

XXXX

Wire

XXXX

Tripe insulated wire XXXX

tape

XXXX

tape

XXXX

TFL TUBE

1.5392 0.04

0.95

2.5292 0.5058

及杂项费。

3.04

需方确认:

析表

含税单价(元) 损耗率% 成本(元)

0.510 0.300 54.071 52.281 0.180 1.575 2.975 0.240 0.240 0.610 50.000

1.00% 0.30% 0.30% 0.30% 0.30% 0.30% 0.30% 0.30% 0.30% 0.30% 7.50%

0.00333 PCS

0.01

PCS

0.002 L

人工费=按15元/每小时人均完成产量 人均每小时完成产量=3600秒/每个产品需要完成的时间 管理费=月开支总和/员工人数/工作天数/工作小时/人均小时产量 总成本=材料总成本+运输费用+人工费+管理费 公司预设盈利20%

综合报价 29 综合汇总报价(含17%税价格)=总成本+预设盈利 备注:1.月开支总和分为房租,水电,管理人员工资,财务费用,设备损耗,营业费用及杂项费。