ACCA F5公式大全,值得收藏!!!

泽稷网校 ACCA F5 重点知识总结

ACCA F5 重点知识总结Break-evenanalysis盈亏平衡点分析(又叫Cost-volume-profitanalysis)这一知识点包含了非常多的公式,在公式的应用上有着较高要求。

曾经在12/12真题中重点考查了计算。

同时chart的画法是容易被我们忽略的,在考试过程中非常耗时间,基于往年的答题情况非常不乐观,因此是很有可能再一次被拿出考。

▲理解计算BEP& margin of safety▲理解计算应用C/Sratio in single and multi-product situations▲计算应用targetprofit or revenue in single and multi-product situations▲理解并掌握charts,并能解释所含信息的意思▲学会分析limitationsof CVP analysis for planning and decision-making.企业需要达到的最低目标→aprofit of $nil ,所对应的salesvolume为盈亏平衡点Assumptions: constant Selling price per unit Variable cost per unit Total fixed costs Single productbreak-even analysisMethod 1: Activitylevel at which there is neither profit nor lossMethod 2: Theamount of contribution earned per dollar of salesMethod 3:Thedifference between the budgeted level of activity and thebreak-even level ofactivityTarget profitsfor multiple products(i)Atbreakeven point there is noprofit-that is: Contribution=Fixed costs(ii)假设企业要达到某一利润水平:Contribution 一定要coverfixed costs and therequired p rofit→Totalcontribution required=Fixed costs + Required profitMultiple productbreak-even analysis(假设sales mix保持不变)★Drawing abreak-even charLimitations★CVP 的分析基于一些unrealisticassumptions.考试中不仅可能碰到CVP 的计算,还会时常会问你to criticizethe CVP approach to short-term decision-making ,这时要同时考虑limitations& advantagesLimitations AdvantagesIt is assumed that fixed costs are the same in totaland variable costs are the same per unit at all.(i) Fixed costs 会发生变动if output falls or increasessubstantially(因为大部分fixed cost 都属于stepcosts).(ii) The variable costs 会下降where economies of scale are made at higher output volumes.A break-even model enables profit or lossat any level of activity within the range for which model is valid to be determined(能判断是否盈利还是亏损), and the C/S ratiocan indicate the relative profitability of different products.It is assumed that sales prices will be constant at alllevels of activity(这将可能无法实现,因为当生产过多,企业只能通过降价来win the extra sales). Be more easily understoodbynon-financial managersProduction and sales are assumed to be thesame(忽视了increase in inventory levels 或者de-stocking 的可能).Highlighting the break-even point and the margin of safety gives managers someindication of the level of risk involved. Uncertainty in the estimates of fixed costs and unitvariable costs is often ignored.文章来源:泽稷网校。

acca f5公式,值得收藏!!!

ACCA F5公式大全,值得收藏!!!ACCA小编给大家总结了整个ACCA F5所需要的公式,希望对大家ACCA考试有所帮助。

Part A Costing Techniques1、O.A.R CalculationO.A.R=Estimated production overheads/Estimated activities levels2、Difference between margin and mark-up calculationMargin:Cost(80%)+targeted profit(20%)=Selling price(100%)Mark-up:Cost(100%)+profit(20%)=selling price(120%)3、Cost GapEstimated cost–Target cost4、Throughput calculationThroughput=Sales revenue-Direct material costs5、Throughput accounting ratioThroughput per factory hour(usually in unit)=(Sales-direct material costs)/bottleneck hour(factory hour)per unitFactory cost per factory hour(usually in total)=Total factory cost/total bottleneck(factory)hourThroughput accounting ratio(TPAR)=Throughput per bottleneck hour/factory cost per bottleneck hourPart B Decision-making techniques1、Break-even analysis and CVPBreak-even point=Fixed cost/contribution per unitContribution/sales ratio=contribution per unit/selling price per unit,also called C/S ratioBreak-even revenue=Fixed cost/c/s ratio or Break-even point*selling price per unitMargin of safety=Budgeted sales-breakeven salesMargin of safety(%)=(Budgeted sales-Breakeven sales)/Budgeted salesSales volume to earn a required profit=(Required profit+Fixed costs)/contribution per unit2、Multi-product break-even analysisWeighted average C/S ratio=Total contribution/Total revenueBreakeven point=Fixed cost/weighted average unit contributionSales revenue to earn a required profit=(Required profit+Fixed cost)/Weighted average c/s ratio Margin of safety(%)=(Budgeted sales-breakeven sales)/Budgeted sales3、Price elasticity of demandPrice elasticity of demand=changes in quantity,as a%of demand/changes in price,as a%of price If the%change in demand>the%change in price,then price elasticity>1If the%change in demand<the%change in price,then price elasticity<14、Marginal revenueMR=a-2bQMarginal cost=Marginal revenue to achieve the profit maximizationQ=a/2b,then the revenue will be maximized.5、Expected valueEV=∑pxA useful method for risk neutral decision maker6、Value of information(VOI)Part C Budgeting and control1、High-low methodVariable cost/unit=(Cost at high level of activity-cost at low level activity)/(High-level activity-Low-level activity)2、Learning curveY=aX^ba is the time taken to produce the first unitX is the cumulative number of unitsB is the index of learning(log LR/log2)LR=the learning rate as a decimal3、Advanced variance analysisPart D Performance1、Measuring profitabilityROCE=Net profit/Capital employed*100%ROCE=Net profit margin*asset turnoverNet profit margin=Net profit/Turnover*100%Gross profit margin=Gross profit/Turnover*100% Asset turnover=Turnover/capital employed2、Measuring liquidityCurrent ratio=current assets/current liabilityQuick ratio=(current assets-inventory)/current liabilities Inventory holding period=Inventory/cost of sales*365 Receivable collection period=Receivables/turnover*365 Payables period=Payables/purchases*3653、Measuring riskFinancial gearing=Debt/Equity or Debt/(Debt+equity) Interest covering ratio=PBIT/Financial costDividend covering ratio=Net profit/Dividend4、Return on investmentROI=controllable profit/capital employed5、Residual incomeRI=Controllable profit-notional interest on capital。

ACCA考试之F5业绩管理预习

ACCA考试之F5业绩管理预习本文由高顿ACCA整理发布,转载请注明出处一. Specialist cost and management accounting techniques(专业的成本和管理会计技术)到了F5的学习中,学员们刚一上来就会接触到很多管理会计技术,其实就是平时所说的不同的核算方法,它们分别是Activities based costing, Target costing, Life-cycle costing, Throughput accounting和Environmental accounting。

虽然方法比较多,但是学员们也没有必要紧张,因为每一种方法都会有自己独特的一面,让您有一个记住它的理由,并且应用熟悉了以后,就会发现每种方法都是有它自身存在的价值,因为可以帮助企业在不同阶段,对应不同的商品解决相应的问题,好让企业的shareholders做出更有利的决策。

二. Decision-making techniques(决策技术)上面提到了可以帮助shareholders做出更有利的决策,那么在决策中会有一些什么样的数据和方法作为参考呢?网校为学校归纳成为了以下这个标题:Relevant cost analysis,Cost volume profit analysis, Limiting factors, Pricing decisions, Make-or-buy and other short-term decisions和Dealing with risk and uncertainty in decision-making。

其中希望学员们引起注意的是Limiting factors这个标题,因为在学习中就会发现,其中会有数形结合的问题出现,帮助学员们解决相应的问题。

不仅仅只在数学中会用数形结合,在业绩管理中这种方法同样适用,而且也会带来更直观的解释和答案。

ACCA F5 Cost volume profit

ACCA F5 Cost volume profit (CVP) analysis本文由高顿ACCA整理发布,转载请注明出处1. 在多产品环境中的盈亏平衡分析如果要在一个生产多产品的企业中采用盈亏平衡分析,那么就要假定销售组合是恒定的并且所有的产品都有着同样的C/S ratio。

基于以上的假设,学员们就可以计算每产品组合的加权平均贡献,这也就意味着在产品组合中单位贡献最大的产品也会给产品组合的加权平均贡献带来最大的影响。

但是当所有的产品组合有着同样的C/S ratio的时候,就不会影响盈亏平衡分析的结果。

2. 多种产品的盈亏平衡点总的来说,在一个产品组合中,盈亏平衡点的计算公式可以按照Fixedcosts/Contribution per mix来计算。

下面,网校就利用一道例题来为学员们讲解计算的步骤。

PL produces and sells two products. The M sells for $7 per unit and has a total variable cost of $2.94 per unit, while the N for $15 per unit and has a total variable cost of $4.5 per unit. The marketing department has estimated that for every five units of M sole, one unit of N will be sold. The organization’s fixed costs total $36,000.现在就需要学员们和网校一起来计算一下PL的盈亏平衡点。

第一步,需要计算每个产品每个单位的贡献:M N$ per unit $ per unitSelling price 7.00 15.00Variable cost 2.94 4.50Contribution 4.06 10.50第二步,计算整个产品组合的贡献。

ACCA F5知识点:一网打尽costs

ACCA F5知识点:一网打尽costs关于ACCA F5学习第一个重要的知识点就是如何区分不同的costs,今天浦.江财.经就给大家来总结一下,希望帮助大家复习ACCA F5。

首先,Marginal cost,大家想到MC就要想到Contribution,这是一个非常重要的点(Sales Revenue–Variable cost=contribution)。

在MC下,Fixed cost是固定不变的,只关注VC,存货也是用VC计价。

其次,我们关注的是Absorption Cost,这里有一个非常重要的知识点就是OAR(Overhead Absorption rate),这个知识点我们在F2也学习过了,但是F5考试也会考查,所以要对它的公式推导十分熟悉。

AC用OAR来吸收FC,这样可以更全面的看待公司产品的成本。

当然under-和over-absorption这个知识点也是需要掌握的。

我们通过AC,推导出ABC(Activity-based Costing),如果一个产品的固定成本较大,这就非常适合ABC法,通过对Cost drivers的区分,使得公司能够更加准确地知道固定成本高的原因了。

接下来,我们学的是Life-cycle costing,即生命周期成本法,这主要是运用于准备研发新产品的时候,使得公司有一个long-term planning,并且在公司的R&D阶段determines 70%-90%cost.接着,我们学习的一个重点就是target costing,这是一个非常重要的知识点。

大家首先要学会区别Mark-up和margin的区别,之后大家就会推导出target costing=selling price-margin。

这里还有一个关于cost gap的概念,这是Estimated product cost–target cost的差值,如何缩小这个cost gap也是考试经常考查的地方。

ACCA F5知识点:sensitivity analysis

ACCA F5知识点:sensitivity analysis敏感性分析是ACCA F5中的一个比较重要的知识点,敏感性分析是指从众多不确定性因素中找出对投资项目经济效益指标有重要影响的敏感性因素,并分析、测算其对项目经济效益指标的影响程度和敏感性程度,进而判断项目承受风险能力的一种不确定性分析能力。

比如说,初始投资增加了百分之十八,项目利润会减为0。

如果价格降低下降超过2%,项目会面临亏损。

Sensitivity margin=profit / cashflow under consideration(1) The usefulness of sensitivity analysis-Sensitivity analysis can be used to assess the robustness of a strategy(project),will it continue to deliver its major benefit if some key variables change.-It provides management with more information than a single point estimate of an outcome.-It provides a range of predicted outcomes depending on change in key variable.-It considers risk and uncertainty by offering alternative scenario-increase realism and complexity.(2)Limitations of sensitivity analysis-It assumes that changes in each variable are isolated.However management may be focused on what happens if changes occur in two or more critical vatiables.Simulation allows us to change more than one variable at a time.-It only identifies how far a variable needs to change;it does not look at the probability of such a change.-Sometimes critical variables can not be controlled.投资的敏感性分析就是通过分析预测有关因素对净现值和内部收益率等主要经济评价指标的影响程度的一种敏感性分析方法。

ACCA F5公式大全,值得收藏!!!

ACCA F5公式大全,值得收藏!!!浦江ACCA小编给大家总结了整个ACCA F5所需要的公式,希望对大家ACCA考试有所帮助。

Part A Costing Techniques1、O.A.R CalculationO.A.R=Estimated production overheads/Estimated activities levels2、Difference between margin and mark-up calculationMargin:Cost(80%)+targeted profit(20%)=Selling price(100%)Mark-up:Cost(100%)+profit(20%)=selling price(120%)3、Cost GapEstimated cost–Target cost4、Throughput calculationThroughput=Sales revenue-Direct material costs5、Throughput accounting ratioThroughput per factory hour(usually in unit)=(Sales-direct material costs)/bottleneck hour(factory hour)per unitFactory cost per factory hour(usually in total)=Total factory cost/total bottleneck(factory)hourThroughput accounting ratio(TPAR)=Throughput per bottleneck hour/factory cost per bottleneck hourPart B Decision-making techniques1、Break-even analysis and CVPBreak-even point=Fixed cost/contribution per unitContribution/sales ratio=contribution per unit/selling price per unit,also called C/S ratioBreak-even revenue=Fixed cost/c/s ratio or Break-even point*selling price per unitMargin of safety=Budgeted sales-breakeven salesMargin of safety(%)=(Budgeted sales-Breakeven sales)/Budgeted salesSales volume to earn a required profit=(Required profit+Fixed costs)/contribution per unit2、Multi-product break-even analysisWeighted average C/S ratio=Total contribution/Total revenueBreakeven point=Fixed cost/weighted average unit contributionSales revenue to earn a required profit=(Required profit+Fixed cost)/Weighted average c/s ratio Margin of safety(%)=(Budgeted sales-breakeven sales)/Budgeted sales3、Price elasticity of demandPrice elasticity of demand=changes in quantity,as a%of demand/changes in price,as a%of price If the%change in demand>the%change in price,then price elasticity>1If the%change in demand<the%change in price,then price elasticity<14、Marginal revenueMR=a-2bQMarginal cost=Marginal revenue to achieve the profit maximizationQ=a/2b,then the revenue will be maximized.5、Expected valueEV=∑pxA useful method for risk neutral decision maker6、Value of information(VOI)Part C Budgeting and control1、High-low methodVariable cost/unit=(Cost at high level of activity-cost at low level activity)/(High-level activity-Low-level activity)2、Learning curveY=aX^ba is the time taken to produce the first unitX is the cumulative number of unitsB is the index of learning(log LR/log2)LR=the learning rate as a decimal3、Advanced variance analysisPart D Performance1、Measuring profitabilityROCE=Net profit/Capital employed*100%ROCE=Net profit margin*asset turnoverNet profit margin=Net profit/Turnover*100%Gross profit margin=Gross profit/Turnover*100% Asset turnover=Turnover/capital employed2、Measuring liquidityCurrent ratio=current assets/current liabilityQuick ratio=(current assets-inventory)/current liabilities Inventory holding period=Inventory/cost of sales*365 Receivable collection period=Receivables/turnover*365 Payables period=Payables/purchases*3653、Measuring riskFinancial gearing=Debt/Equity or Debt/(Debt+equity) Interest covering ratio=PBIT/Financial costDividend covering ratio=Net profit/Dividend4、Return on investmentROI=controllable profit/capital employed5、Residual incomeRI=Controllable profit-notional interest on capital此文为浦江.财经原创,如需转载请注明出处!X。

ACCA F5知识要点汇总(精简版)

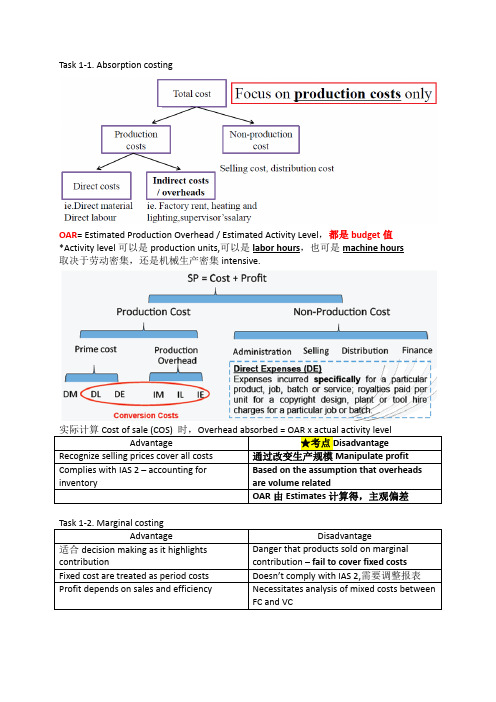

Task 1‐1. Absorption costingOAR= Estimated Production Overhead / Estimated Activity Level,都是budget值*Activity level可以是production units,可以是labor hours,也可是machine hours取决于劳动密集,还是机械生产密集intensive.实际计算Cost of sale (COS) 时,Overhead absorbed = OAR x actual activity levelAdvantage ★考点Disadvantage Recognize selling prices cover all costs 通过改变生产规模Manipulate profitComplies with IAS 2 – accounting for inventory Based on the assumption that overheads are volume relatedOAR由Estimates计算得,主观偏差Task 1‐2. Marginal costingAdvantage Disadvantage适合decision making as it highlights contribution Danger that products sold on marginal contribution – fail to cover fixed costsFixed cost are treated as period costs Doesn’t comply with IAS 2,需要调整报表 Profit depends on sales and efficiency Necessitates analysis of mixed costs betweenFC and VC☆技巧 AC = MC + (Closing Inventory – Opening Inventory) x OAR*The absorption costing requires subjective judgments.预算估计主观判断太多*There is often more than one way to allocate the overheads.制造成本分摊可操纵Task 2. Activity‐based costing★考点Traditional absorption costing适用于★考点Activity‐based costing适用于 One or a few simple and similar products Production has become more complex Overhead costs 占很小比例proportion Assess product profitability realistically资源consumption not driven by volumeLarger organizations & the service sector成本驱动drive:不同单位,不同OAR◆解题步骤:Cost Pool → Cost Drive → OAR → Absorbed → Full Cost★考点Advantage ★考点DisadvantageMore accurate cost/unit.适用绩效appraisal.Time consuming & expensiveControl OC by managing cost drivers Limited benefit当成本和volume related Profitability analysis to customers或生产线 Multiple cost drivers情况复杂,导致不精确Better understanding of what drives OC Arbitrary apportionment 任意分配★考点‐计算题(10.Dec.Q4) Problems when implementing ABC:‐ 耗时‐ 需要上层支持,因为缺乏信息‐ Project team运作,成员来自各个部门‐ IT部门支持‐ 了解成本结构‐ Cost‐benefit analysis★成本效益分析Target 3. Target costingCost plus pricing 传统成本法 Target costingFocus on internal Focus on external Steps of target costing 如何减少Cost gap✓ Product specifications ✓ Selling price ✓ Target profit: margin/ ROI ✓ Target cost ✓ Close the cost gap1) 购买便宜的材料(bulk buying 采购折扣或新供应商)2) 降低人工成本3) 提高生产能力,生产效率4) 以自动化替代人工automation 5) 减少无用环节 eliminate non value added activities6) 尽量减少部件数量,或尽可能使用多的标准件注:不能在质量上妥协compromise ,不得影响质量★考点Implications of target costing‐ Cost control: 目标成本体系中,价格是首要考量consideration ! 开发development过程中就要考虑成本,而不是后来产生时再考虑。

ACCA F5 CVP analysis(一)

ACCA F5 CVP analysis(一)1. 基本的本量利分析(Cost volume profit/CVP analysis)知识回顾本量利分析又称盈亏平衡分析,是研究在不同产量层级是,成本、量和利润之间的内在关系。

在盈亏平衡分析中,有如下的关系式非常重要,即:Contribution per unit = Unit selling price – Unit variable costs;Profit = (Sales volume * Contribution per unit) – Fixed costs;Breakeven point = Activity level at which there is neither profit or loss= Total fixed costs/Contribution per unit=Contribution required to breakeven/Contribution per unit;C/S ratio (Contribution/Sales ratio) = P/V ratio (Profit/Volume ratio)= Contribution * 100%/Sales;Sales revenue at breakeven point = Fixed costs/C/S ratio;Margin of safety (in units) = Budgeted sales units – Breakeven sales units;Margin of safety (as %) = (Budgeted sales – Breakeven sales) * 100%/Budgeted sales;Sales volume to achieve a target profit = (Fixed cost + Target profit)/Contribution per unit.但是也要请同学们注意,这些关系式是基于以下四种假设才能成立的,第一个是只能适用于一个产品或者一个产品组合;第二个是固定成本不变,且单位变动成本在所有的生产层级都不会发生变化;第三个是售价在所有的销售层级都不会产生变化;最后一个是生产量就是销售量。

ACCA F5知识点:一网打尽costs

ACCA F5知识点:一网打尽costs关于ACCA F5学习第一个重要的知识点就是如何区分不同的costs,今天浦.江财.经就给大家来总结一下,希望帮助大家复习ACCA F5。

首先,Marginal cost,大家想到MC就要想到Contribution,这是一个非常重要的点(Sales Revenue–Variable cost=contribution)。

在MC下,Fixed cost是固定不变的,只关注VC,存货也是用VC计价。

其次,我们关注的是Absorption Cost,这里有一个非常重要的知识点就是OAR(Overhead Absorption rate),这个知识点我们在F2也学习过了,但是F5考试也会考查,所以要对它的公式推导十分熟悉。

AC用OAR来吸收FC,这样可以更全面的看待公司产品的成本。

当然under-和over-absorption这个知识点也是需要掌握的。

我们通过AC,推导出ABC(Activity-based Costing),如果一个产品的固定成本较大,这就非常适合ABC法,通过对Cost drivers的区分,使得公司能够更加准确地知道固定成本高的原因了。

接下来,我们学的是Life-cycle costing,即生命周期成本法,这主要是运用于准备研发新产品的时候,使得公司有一个long-term planning,并且在公司的R&D阶段determines 70%-90%cost.接着,我们学习的一个重点就是target costing,这是一个非常重要的知识点。

大家首先要学会区别Mark-up和margin的区别,之后大家就会推导出target costing=selling price-margin。

这里还有一个关于cost gap的概念,这是Estimated product cost–target cost的差值,如何缩小这个cost gap也是考试经常考查的地方。

ACCAF5知识要点汇总

ACCAF5知识要点汇总知识点一:成本与收益关系成本与收益关系是管理会计中的基本原理,也是制定和评估管理决策的重要依据。

在做出决策时,必须考虑成本和收益之间的关系,以确保决策是符合企业利益的。

知识点二:计算成本计算成本是管理会计的核心内容之一、成本的计算包括直接成本和间接成本两部分。

直接成本是可以直接与产品或服务相关联的成本,如原材料成本、直接人工成本等。

间接成本是无法直接与产品或服务相关联的成本,如间接人工成本、间接材料成本等。

知识点三:成本行为成本行为是指成本与产量或活动水平之间的关系。

成本行为可以分为固定成本、可变成本和半固定成本三种类型。

固定成本是不随产量或活动水平变化的成本,可变成本是随产量或活动水平变化的成本,半固定成本是产量或活动水平变化时部分固定、部分可变的成本。

知识点四:成本控制成本控制是指通过对成本的管理和控制,实现成本目标和利润目标的过程。

成本控制包括成本预算、成本分析和成本控制措施等。

成本预算是将预计成本与实际成本进行比较,以评估成本的控制效果。

成本分析是通过对成本的详细分析,找出成本的主要影响因素,以确定成本控制的重点。

成本控制措施是指通过采取各种措施,降低成本或提高效率,以实现成本控制的目标。

知识点五:决策分析决策分析是管理会计的核心内容之一,也是管理决策的重要工具和方法。

决策分析包括差异分析、边际成本分析和投资决策等。

差异分析是通过对实际成本与预算成本进行比较,找出成本差异的原因,以评估决策的效果。

边际成本分析是通过对变动成本与边际收益进行比较,确定最佳决策方案。

投资决策是基于投资项目的成本、收益和风险,确定是否进行投资。

知识点六:绩效评估绩效评估是指对企业绩效进行评价和分析,以衡量企业的经营状况和管理水平。

绩效评估包括财务绩效评价和非财务绩效评价两方面。

财务绩效评价是通过财务指标,如利润、资产回报率等,评估企业的经济效益和财务运营状况。

非财务绩效评价是通过其他非财务指标,如客户满意度、员工满意度等,综合评价企业的全面绩效和可持续发展能力。

ACCA考试F5业绩管理复习要点:本量利分析

ACCA考试F5业绩管理复习要点:本量利分析本文由高顿ACCA整理发布,转载请注明出处本量利分析是成本、业务量和利润三者依存关系分析的简称,它是指在成本习性分析的基础上,运用数学模型和图式,对成本、利润、业务量与单价等因素之间的依存关系进行具体的分析,研究其变动的规律性,以便为企业进行经营决策和目标控制提供有效信息的一种方法。

在F5 业绩管理,学员们会学到The equation method (等式法)、The contribution margin method (边际贡献法)和The graphical method (图表法)这三种方法,来协助企业在本量利分析上取得有效的成果。

1. The equation method (等式法)在等式法中,同学们要注意的两个比较重要的公式:第一个是Total revenue –Total variable costs –Total fixed = Profit;第二个就是(USP×Q) –(UVC×Q) –FC = P.在第二个公式中,USP代表单位销售价格(Unit selling price)、Q代表销量(Quantity sold)、UVC代表单位变动成本(Unit variable cost)、FC代表固定成本(Fixed cost)还有就是P代表利润(Profit)。

在用等式法进行本量利分析的时候,一般会将某产品的保本状态作为一项基础,也就是当总成本等于总利润的时候,能使企业达到保本点,这样根据题意算出产量等数据。

2. The contribution margin method (边际贡献法)在边际贡献法中,只有一个比较重要的公式,那就是Q = (FC + P)/UCM.公式中的UCM代表的是单位边际贡献(Unit contribution margin)。

针对于边际贡献法来说,不仅仅只有公式从等式法中演变而来的,计算的方法和思路也是从等式法中总结出来的。

ACCA:你一定要会的115个公式

ACCA:你一定要会的115个公式1、单利:I=P*i*n2、单利终值:F=P(1+i*n)3、单利现值:P=F/(1+i*n)4、复利终值:F=P(1+i)n或:P(F/P,i,n)5、复利现值:P=F*(1+i)- n或:F(P/F,i,n)6、普通年金终值:F=A[(1+i)n-1]/i或:A(F/A,i,n)7、年偿债基金:A=F*i/[(1+i)或:F(A/F,i,n)8、普通年金现值:P=A{[1-(1+i)- n]/i}或:A(P/A,i,n)9、年资本回收额:A=P{i/[1-(1+i)- n]}或:P(A/P,i,n)10、即付年金的终值:F=A{[(1+i)(n+1)-1]/i-1}或:A[(F/A,i,n+1)-1]11、即付年金的现值:P=A{[1-(1+i)-(n-1)]/i+1}或:A[(P/A,i,n-1)+1]12、递延年金现值:第一种方法:先求(m+n)期的年金现值,再扣除递延期(m)的年金现值。

P=A{[1-(1+i)-(m+n)]/i-[1-(1+i)- m]/i}或:A[(P/A,i,m+n)-(P/A,i,n)] 第二种方法:先求出递延期末的现值,再将现值调整到第一期期初。

P=A{[1-(1+i)- n]/i*[(1+i)- m]}或:A[(P/A,i,n)*(P/F,i,m)] 第三种方法:先求出递延年金的终值,再将其折算为现值。

P=A{[(1+i)n-1]/I}*(1+i)-(n+m)或:A(F/A,I,n)(P/F,I,n+m)13、永续年金现值:P=A/i14、折现率:i=[(F/p)1/n]-1(一次收付款项)i=A/P(永续年金)普通年金折现率先计算年金现值系数或年金终值系数再查有关的系数表求i,不能直接求得的通过内插法计算。

i=i1+[(β1-α)/(β1-αβ2)]*(i2-i1)15、名义利率与实际利率的换算:i=(1+r/m)m-1 式中:r为名义利率;m为年复利次数16、风险收益率:R=RF+RR=RF+b*V17、期望值:(P49)18、方差:(P50)19、标准方差:(P50)20、标准离差率:V=σ/E21、外界资金的需求量=变动资产占基期销售额百分比x销售的变动额-变动负债占基期销售额百分比x销售的变动额-销售净利率x收益留存比率x预测期销售额22、外界资金的需求量的资金习性分析法:高低点法(P67)、回归直线法(P68)23、认股权证的理论价值:V=(P-E)*N 注:P为普通股票市场价格,E为认购价格,N为认股权证换股比率.24、债券发行价格=票面金额*(P/F,i1,n)+票面金额* i2(P/A,i1,n)式中:i1为市场利率;i2为票面利率;n为债券期限如果是不计复利,到期一次还本付息的债券:债券发行价格=票面金额*(1+ i2 * n)*(P/F,i1,n)25、可转换债券价格=债券面值/转换比率转换比率=转换普通股数/可转换债券数26、放弃现金折扣的成本=CD/(1-CD)* 360/N * 100% 式中:CD为现金折扣的百分比;N为失去现金折扣延期付款天数,等于信用期与折扣期之差27、债券成本:Kb=I(1-T)/[B0(1-f)]=B*i*(1-T)/ [B0(1-f)式中:Kb为债券成本;I为债券每年支付的利息;T为所得税税率;B为债券面值;i为债券票面利率;B0为债券筹资额,按发行价格确定;f为债券筹资费率28、银行借款成本:Ki=I(1-T)/[L(1-f)]=i*L*(1-T)/[L(1-f)]或:Ki =i(1-T)(当f忽略不计时)式中:Ki为银行借款成本;I为银行借款年利息;L为银行借款筹资总额;T为所得税税率;i 为银行借款利息率;f为银行借款筹资费率29、优先股成本:Kp=D/P0(1-T)式中:Kp为优先股成本;D为优先股每年的股利;P0为发行优先股总额30、普通股成本:股利折现模型:Kc=D/P0*100% 或Kc=[D1/P0(1-f)]+g资本资产定价模型:Kc=RF+β(Rm-RF)无风险利率加风险溢价法:Kc=RF+Rp式中:Kc为普通股成本;D1为第1年股的股利;P0为普通股发行价;g为年增长率31、留存收益成本:K=D1/ P0+g32、加权平均资金成本:Kw=ΣWj*Kj式中:Kw为加权平均资金成本;Wj为第j种资金占总资金的比重;Kj为第j种资金的成本33、筹资总额分界点:BPi=TFi/Wi式中:BPi为筹资总额分界点;TFi为第i种筹资方式的成本分界点;Wi为目标资金结构中第i种筹资方式所占比例34、边际贡献:M=(p-b)x=m*x式中:M为边际贡献;p为销售单价;b为单位变动成本;m为单位边际贡献;x为产销量35、息税前利润:EBIT=(p-b)x-a=M-a36、经营杠杆:DOL=M/EBIT=M/(M-a)37、财务杠杆:DFL=EBIT/(EBIT-I)38、复合杠杆:DCL=DOL*DFL=M/[EBIT-I-d/(1-T)]39:每股利润无差异点分析公式:[(EBIT-I1)(1-T)-D1]/N1=[(EBIT-I2)(1-T)-D2]/N2当EBIT大于每股利润无差异点时,利用负债集资较为有利;当EBIT小于每股利润无差异点时,利用发行普通股集资较为有利.40、公司的市场总价值=股票的总价值+债券的价值股票市场价格=(息税前利润-利息)*(1-所得税税率)/普通股成本式中:普通股成本Kc=RF+β(Rm-RF)41、投资组合的期望收益率:RP=∑WjRj42、协方差:Cov(R1,R2)=1/n ∑(R1i-R1)(R2i-R2)43、相关系数:ρ12=Cov(R1,R2)/(σ1σ2)44、两种资产组合而成的投资组合收益率的标准差:σP=[W12 σ12+ W22 σ22+2W1 σ1Cov(R1,R2)]1/245、投资组合的β系数:βP=∑Wiβi46、经营期现金流量的计算:经营期某年净现金流量=该年利润+该年折旧+该年摊销+该年利息+该年回收额47、静态评价指标:投资利润率=年平均利润额/投资总额x100%不包括建设期的投资回收期=原始投资额/投产若干年每年相等的现金净流量包括建设期的投资回收期=不包括建设期的投资回收期+建设期48、动态评价指标:净现值(NPV)=-原始投资额+投产后每年相等的净现金流量x年金现值系数净现值率(NPVR)=投资项目净现值/原始投资现值x100%获利指数(PI)=投产后各年净现金流量的现值合计/原始投资的现值合计=1+净现值率(NPVR)内部收益率=IRR(P/A,IRR,n)=I/NCF式中:I为原始投资额49、短期证券到期收益率:K=[证券年利息+(证券卖出价-证券买入价)÷到期年限]/证券买入价*100%50、长期债券收益率:V=I*(P/A,i,n)+F*(P/F,i,n)式中:V为债券的购买价格51、股票投资收益率:V=Σ(t=1~n)Dt/(1+i)t+F/(1+i)n52、长期持有股票,股利稳定不变的股票估价模型:V=D/K式中:V为股票内在价值;D为每年固定股利;K为投资人要求的收益率53、长期持有股票,股利固定增长的股票估价模型:V=D0(1+g)/(K-g)=D1/(K-g)式中:D0为上年股利;D1为第一年预期股利54、基金的单位净值=基金净资产价值总额/基金单位总份额55、基金= (年末持有份数*年末基金单位净值-年初持有份数*年初基金单位净值)收益率年初持有份数*年初基金单位净值56、机会成本=现金持有量x有价证券利率(或报酬率)57、现金管理相关总成本=持有机会成本+固定性转换成本58、最佳现金持有量:Q=(2TF/K)1/2式中:Q为最佳现金持有量;T为一个周期内现金总需求量;F为每次转换有价证券的固定成本;K为有价证券利息率59、最低现金管理相关总成本:(TC)=(2TFK)1/260、应收账款机会成本=维持赊销业务所需要的资金*资金成本率61、应收账款平均余额=年赊销额/360*平均收账天数62、维持赊销业务所需要的资金=应收账款平均余额*变动成本/销售收入63、应收账款收现保证率=(当期必要现金支出总额-当期其它稳定可靠的现金流入总额)/当期应收账款总计金额64、存货相关总成本=相关进货费用+相关存储成本=存货全年计划进货总量/每次进货批量*每次进货费用+每次进货批量/2 *单位存货年存储成本65、经济进货批量:Q=(2AB/C)1/2式中:Q为经济进货批量;A为某种存货年度计划进货总量;B为平均每次进货费用;C为单位存货年度单位储存成本66、经济进货批量的存货相关总成本:(TC)=(2ABC)1/267、经济进货批量平均占用资金:W=PQ/2=P(AB/2C)1/268、年度最佳进货批次:N=A/Q=(AC/2B)1/269、允许缺货时的经济进货批量:Q=[(2AB/C)(C+R)/R]1/270、缺货量:S=QC/(C+R)式中:S为缺货量;R为单位缺货成本71、存货本量利的平衡关系:利润=毛利-固定存储费-销售税金及附加-每日变动存储费x储存天数72、每日变动存储费=购进批量*购进单价*日变动储存费率或:每日变动存储费=购进批量*购进单价*每日利率+每日保管费用73、保本储存天数=(毛利-固定存储费-销售税金及附加)/每日变动存储费74、目标利润=投资额*投资利润率75、保利储存天数=(毛利-固定存储费-销售税金及附加-目标利润)/每日变动存储费76、批进批出该商品实际获利额=每日变动储存费*(保本天数-实际储存天数)77、实际储存天数=保本储存天数-该批存货获利额/每日变动存储费78、批进零售经销某批存货预计可获利或亏损额=该批存货的每日变动存储费*[平均保本储存天数-(实际零售完天数+1)/2]=购进批量*购进单价*变动储存费率*[平均保本储存天数-(购进批量/日均销量+1)/2]=购进批量*单位存货的变动存储费*[平均保本储存天数-(购进批量/日均销量+1)/2]79、利润中心边际贡献总额=该利润中心销售收入总额-该利润中心可控成本总额(或:变动成本总额)80、利润中心负责人可控成本总额=该利润中心边际贡献总额-该利润中心负责人可控固定成本81、利润中心可控利润总额=该利润中心负责人可控利润总额-该利润中心负责人不可控固定成本82、公司利润总额=各利润中心可控利润总额之和-公司不可分摊的各种管理费用、财务费用等83、定基动态比率=分析期数值/固定基期数值84、环比动态比率=分析期数值/前期数值85、流动比率=流动资产/流动负债86、速动比率=速动资产/流动负债速动资产=货币资金+短期投资+应收账款+应收票据=流动资产-存货-预付账款-待摊费用-待处理流动资产损失87、现金流动负债比率=年经营现金净流量/年末流动负债*100%88、资产负债率=负债总额/资产总额89、产权比率=负债总额/所有者权益90、已获利息倍数=息税前利润/利息支出91、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)92、劳动效率=主营业务收入或净产值/平均职工人数93、周转率(周转次数)=周转额/资产平均余额94、周转期(周转天数)=计算期天数/周转次数=资产平均余额x计算期天数/周转额95、应收账款周转率(次)=主营业务收入净额/平均应收账款余额其中:主营业务收入净额=主营业务收入-销售折扣与折让平均应收账款余额=(应收账款年初数+应收账款年末数)/2应收账款周转天数=(平均应收账款*360)/主营业务收入净额96、存货周转率(次数)=主营业务成本/平均存货其中:平均存货=(存货年初数+存货年末数)/2存货周转天数=(平均存货x360)/主营业务成本97、流动资产周转率(次数)=主营业务收入净额/平均流动资产总额流动资产周转期(天数)=(平均流动资产周转总额x360)/主营业务收入总额98、固定资产周转率=主营业务收入净额/平均固定资产平均净值99、总资产周转率=主营业务收入净额/平均资产总额100、主营业务利润率=主营业务利润/主营业务收入净额101、成本费用利润率=利润总额/成本费用总额102、盈余现金保障倍数=经营现金净流量/净利润103、总资产报酬率=(利润总额+利息支出)/平均资产总额=息税前利润总额/平均资产总额104、净资产收益率=净利润/平均净资产x100%105、资本保值增值率=扣除客观因素后的年末所有者权益总额/年初所有者权益总额106、每股收益=净利润/年末普通股总数107、市盈率=普通股每股市价/普通股每股收益108、销售(营业)增长率=本年销售(营业)增长额/上年销售(营业)收入总额x100%109、总资产增长率=本年总资产增长额/年初资产总额110、三年资本平均增长率=[(年末所有者权益总额/三年前年末所有者权益总额)1/3 - 1]x100%111、权益乘数=资产总额/所有者权益总额=1÷(1-资产负债率)112、净资产收益率=总资产净利率*权益乘数=主营业务净利率*总资产周转率*权益乘数113、主营业务净利率=净利润÷主营业务收入净额114、总资产周转率=主营业务收入净额÷平均资产总额115、资本积累率=本年所有者权益增长额/年初所有者权益x100%。

ACCA F5知识点:Marginal cost and Absorption cost

ACCA F5知识点:Marginal cost and Absorption cost今天给大家说一下ACCA F5科目中关于marginal cost和absorption cost,其实这个知识点我们在F2的时候就已经学习到了,今天再给大家来整理一下。

Marginal cost means the cost of one unit of a product which could be avoided if that unit were not produced. 这里还有一个contribution的知识点,contribution means the difference between sales value and the variable cost of sales. 对于marginal cost,这里有两个原则,一个是a principle whereby production costs only are charged to cost units and the fixed costs attributable to the relevant period are written off in full against the contribution for the period; 第二个是inventory is valued at variable cost of production.对于marginal cost,有一个计算顺序:Cost cardSales XVariable cost(X)Contribution XFixed cost(X)Profit X关于absorption cost的原则,when use absorption costing technique, we look at the production costs only. i.e. direct material, direct labor, variable production overheads and fixed production overheads. The cost card can be summarized as below:Direct materials per unit XDirect labor per unit XProduction overhead per unit XFull production cost per unit XIt is easy to estimate direct materials per unit and direct labor per unit. However, it is much more difficult to estimate the production overhead per unit because production overheads an indirect cost, which by its nature, we do not know how much it contained in each unit. Therefore, we need a method to estimate the production overheads to each unit. All production overheads must be absorbed into units of production, using a suitable basis.。

ACCA《F5业绩管理》专题介绍

ACCA《F5业绩管理》专题介绍本文由高顿ACCA整理发布,转载请注明出处一. Environmental activity-based costing (环境成本作业法)学习过F2 管理会计和F5 业绩管理(前段)的内容,就会对Activity-based costing的内容有所了解。

在作业成本法中,各企业的管理会计会将引发成本的因素归结为不同的Cost driver(成本动因),这样使个发生的成本有了更为合理的分配基础,从而达到优化企业利润核算的目的。

环境成本作业法是借助了成本作业法的特性,将环境成本分为因不同的成本动因而发生的成本,并且分配到不同的Cost pool(成本池)中,在对相应的环节进行把控,从而达到降低环境成本的目的,例如降低废水排放量、降低废品量等方式。

二. Input output analysis (投入产出分析)投入产出分析不仅仅会在成本效益原则中起到作用,同样会在分析企业的环境成本中起到主导性的作用。

例如,在投料是100%的情况下,只有80%的产出是企业想要得到的产品,15%是可以回收再利用的废料,还有5%是不得不处理的垃圾或者不相关的物品。

在这时,企业中的环境管理会计就必须要注意到这个5%是不是对总产量产生了巨大的影响,也许从数据上看来是微不足道的,但是可能因为这5%引起的后续成本也是企业需要考虑到的。

三. Flow cost accounting (流量成本法)流转成本法实际上是一种更深入和更细致的投入产出分析法,流量成本法不仅仅在实物投入和实物产出之间严格把控,而是将投入产出分析运用到了每次材料和服务的流转出,从而进行得失比例的分析。

让企业从点滴做起,节省成本,从而不断地进行优化。

四. Life cycle costing (生命周期成本法)生命周期成本法相对以上几种方法来说更为全面,因为在一个企业进行经营活动中,不是所有的环境成本都会在生产过程中得以体现,例如一些清洁的费用,就只能在整个生产过程结束以后才会发生。

泽稷教育 ACCA F5常用计算公式有哪些?

*注意制造业和商业的共同的地方3、服务业纳额=主业净+营外收-营外支主业净=业收总-(业税+业支+管、财费)4、再投资退税额=再资额/(1-原企率与地率和)×原企率×退率5、外投者源于外企一年的税后利润一或多次直接再投资,退税的累再投额不超下式:再投限额=(税后利属年外投企纳得额-该年外投企实纳税)×该年外投者占外企股权比(分配比)*境外所得已纳税款扣除6、境外税扣限=境内、外所得税法计纳税×源外国得额/境内外所得总额7、应纳企税=应纳得额×企率8、应纳地税=应纳得额×地率*按年(终了后5个月汇算清缴)计,分季(终后15日)预缴,多退少补。

9、季预缴企税=季纳得额×率=上年纳得额×1/4×率10、季预缴地税=季纳得额×地率=上年纳得额×1/4×地率11、年纳企税=年纳额×企率年汇缴企纳税=年纳税-1-4季预缴企税-减征所得税-外税扣额12、年纳地税=年纳得额×地率年汇清缴地税额=年纳地税-1-4季预缴地税-减征地税13、境外税抵限额=境内、外得按税法计税×源某外国所得/境内外所得和汇总计纳所得税=境内、境外所得额×率-境外税抵扣额14、国内支付单位与外企签借贷技术转让财产租赁合同协议,按规定付的利息、租金、特许权使用费等款项,计入本期国内支付单位的成本、费用,无论是否实际付均认同已付,且按规定代扣代缴外国企业预提所得税。

预提实扣缴税=支付单位付额×预提税率15、再投退税=[再投额/1-(企率+地率)]×企率×退率16、所得税汇缴:年纳税=年纳得额×(企率+地率)税汇缴补(退)税=年纳税-减免税-政策抵免税-预缴税+境外补税。

acca公式大全

acca公式大全ACCA考试中涉及许多公式,以下为您列举部分公式:1. 利率=纯粹利率+通货膨胀附加率+风险附加率2. 流动比率=流动资产/流动负债3. 速动比率=(流动资产-存货)/流动负债4. 保守速动比率=(现金+短期证券+应收票据+应收账款净额)/流动负债5. 营业周期=存货周转天数+应收账款周转天数6. 存货周转率(次数)=销售成本/平均存货7. 应收账款周转率(次)=销售收入/平均应收账款8. 流动资产周转率(次数)=销售收入/平均流动资产9. 总资产周转率=销售收入/平均资产总额10. 资产负债率=负债总额/资产总额11. 产权比率=负债总额/所有者权益12. 有形净值债务率=负债总额/(股东权益-无形资产净值)13. 已获利息倍数=息税前利润/利息费用14. 销售净利率=净利润/销售收入*100%15. 销售毛利率=(销售收入-销售成本)/销售收入*100%16. 资产净利率=净利润/平均资产总额17. 净资产收益率=净利润/平均净资产(或年末净资产)*100% 或销售净利率*资产周转率*权益乘数或资产净利率*权益乘数18. 权益乘数=平均资产总额/平均所有者权益总额=1/(1-资产负债率)19. 平均发行在外普通股股数=∑(发行在外的普通股数*发行在在外的月份数)/1220. 每股收益=净利润/年末普通股份总数=(净利润-优先股利)/(年末股份总数-年末优先股数)21. 市盈率=普通股每市价/每股收益22. 每股股利=股利总额/年末普通股总数23. 股票获利率=普通股每股股利/每股市价24. 市净率=每股市价/每股净资产25. 股利支付率=普通股每股股利/普通股每股净收益*100%26. 股利保障倍数=股利支付率的倒数=普通股每股净收益/普通股每股股利27. 留存盈利比率=(净利润-全部股利)/净利润*100%28. 每股净资产=年末股东权益(扣除优先股)/年末普通股数29. 现金到期债务比=经营现金净流入/本期到期的债务=经营现金净流入/(到期长期债务+应付票据)30. 现金流动负债比=经营现金流量/流动负债31. 现金债务总额比=经营现金流入/债务总额32. 销售现金比率=经营现金流量/销售额33. 每股营业现金净流量=经营现金净流量/普通股数34. 全部资产现金回收率=经营现金净流量/全部资产*100%35. 现金满足投资比=近5年经营活动现金净流量/近5年资本支出、存货增加、现金股利之和36. 现金股利保障倍数=每股营业现金净流量/每股现金股利37. 净收益营运指数=经营净收益/净收益=(净收益-非经营收益)/净收益38. 现金营运指数=经营现金净收益/经营所得现金(=净收益-非经营收益+非付现费用)39. 外部融资额=(资产销售百分比-负债销售百分比)×新增销售额-销售净利率×计划销售额×(1-股利支付率)×外部融资销售增长比。

ACCA F5知识点框架

学习F5之前,得先知道F5是干嘛的,简而言之,F5就是通过动用能够动用资源、控制能控制因素,对公司的内部因素进行分析、调控,从而对公司未来的运行进行预测、规划,同时力求规避风险,为公司谋划一个可行性、正确性的前景。

同时,在公司发生运营活动时,对其效绩进行监控,并对其中出现的差异进行有针对性的分析,并进行相对应的调整,最大化公司的利润。

F5知识点框架总结:

n Advanced Costing Methods(高级成本计算方法)

n Cost volume profit analysis(成本,产量,利润分析)

n Planning with limited factors(规划有限制因素)

n Pricing(定价)

n Relevant Costing(相关成本)

n Risk and uncertainty(风险和不确定性)

n Budgeting(预算)

n Quantitative analysis(定量分析)

✦Advance variances(预算差额)

✦Performance measurement and control(绩效评估与控制)

✦Divisional performance measurement and transferpricing(部门绩效评估和转移定价)

✦Performance measurement in not-for-profit organizations(非营利组织的绩效评估)

✦Performance management information systems(绩效管理信息系统)

第 1 页。

ACCA F5 Throughput accounting

ACCA F5 Throughput accounting1. 产量会计在业绩测量中的应用首先,学员们要明确的是,在业绩测量中,产量会计应用的基础是基于其只将直接材料成本当作变动成本,其他的成本均被视为固定成本。

在业绩测量中,有以下几个数据会作为比较有力的评价指标。

①Return per factory hour=(Sales-Direct material costs)/Usage of bottleneck resource in hours这个指标可以使企业在出现供货短缺的时候做一个短期的决策。

②Throughput accounting ratio=Return per factory hour/Total conversion cost per factory hour这个指标越高,证明企业的盈利能力越强。

如果一项产品的Throughput accounting ratio小于1,即证明只要企业生产该产品,就会亏损。

2. 产量和决策的关系在做决策时,首先大方向要明确,就是要先给产量最多的产品定为最高的生产级别,然后再做到最大化每瓶颈资源产量。

正因为Throughput accounting ratio可以评估不同产品相关的挣钱能力,所以产量会计才在制定决策中有大量的应用。

3. 企业如果提高Throughput accounting ratio既然在做决策的时候Throughput accounting ratio如此重要,那企业也会从不同的角度想尽办法来提升这个比率。

但是也不会存在一种只提高Throughput accounting ratio 而不会带来其他变化的方法,就像之前同学们学习过的复式记账法一样,每一笔账都会使两个账户发生变化。

例如,提升产品的单价,但这样往往会使销量就下降了;降低每单位的材料成本,可以改用其他的材料或者供应商,但这样也许会失去很大的折扣;亦或者减少经营费用,但是产品的质量可能会有所下降,而生产中的错误也会增多。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ACCA F5公式大全,值得收藏!!!

ACCA小编给大家总结了整个ACCA F5所需要的公式,希望对大家ACCA考试有所帮助。

Part A Costing Techniques

1、O.A.R Calculation

O.A.R=Estimated production overheads/Estimated activities levels

2、Difference between margin and mark-up calculation

Margin:Cost(80%)+targeted profit(20%)=Selling price(100%)

Mark-up:Cost(100%)+profit(20%)=selling price(120%)

3、Cost Gap

Estimated cost–Target cost

4、Throughput calculation

Throughput=Sales revenue-Direct material costs

5、Throughput accounting ratio

Throughput per factory hour(usually in unit)=(Sales-direct material costs)/bottleneck hour(factory hour)per unit

Factory cost per factory hour(usually in total)=Total factory cost/total bottleneck(factory)hour

Throughput accounting ratio(TPAR)=Throughput per bottleneck hour/factory cost per bottleneck hour

Part B Decision-making techniques

1、Break-even analysis and CVP

Break-even point=Fixed cost/contribution per unit

Contribution/sales ratio=contribution per unit/selling price per unit,also called C/S ratio

Break-even revenue=Fixed cost/c/s ratio or Break-even point*selling price per unit

Margin of safety=Budgeted sales-breakeven sales

Margin of safety(%)=(Budgeted sales-Breakeven sales)/Budgeted sales

Sales volume to earn a required profit=(Required profit+Fixed costs)/contribution per unit

2、Multi-product break-even analysis

Weighted average C/S ratio=Total contribution/Total revenue

Breakeven point=Fixed cost/weighted average unit contribution

Sales revenue to earn a required profit=(Required profit+Fixed cost)/Weighted average c/s ratio Margin of safety(%)=(Budgeted sales-breakeven sales)/Budgeted sales

3、Price elasticity of demand

Price elasticity of demand=changes in quantity,as a%of demand/changes in price,as a%of price If the%change in demand>the%change in price,then price elasticity>1

If the%change in demand<the%change in price,then price elasticity<1

4、Marginal revenue

MR=a-2bQ

Marginal cost=Marginal revenue to achieve the profit maximization

Q=a/2b,then the revenue will be maximized.

5、Expected value

EV=∑px

A useful method for risk neutral decision maker

6、Value of information(VOI)

Part C Budgeting and control

1、High-low method

Variable cost/unit=(Cost at high level of activity-cost at low level activity)/(High-level activity-Low-level activity)

2、Learning curve

Y=aX^b

a is the time taken to produce the first unit

X is the cumulative number of units

B is the index of learning(log LR/log2)

LR=the learning rate as a decimal

3、Advanced variance analysis

Part D Performance

1、Measuring profitability

ROCE=Net profit/Capital employed*100%

ROCE=Net profit margin*asset turnover

Net profit margin=Net profit/Turnover*100%

Gross profit margin=Gross profit/Turnover*100% Asset turnover=Turnover/capital employed

2、Measuring liquidity

Current ratio=current assets/current liability

Quick ratio=(current assets-inventory)/current liabilities Inventory holding period=Inventory/cost of sales*365 Receivable collection period=Receivables/turnover*365 Payables period=Payables/purchases*365

3、Measuring risk

Financial gearing=Debt/Equity or Debt/(Debt+equity) Interest covering ratio=PBIT/Financial cost

Dividend covering ratio=Net profit/Dividend

4、Return on investment

ROI=controllable profit/capital employed

5、Residual income

RI=Controllable profit-notional interest on capital。