酒厂从事白酒委托加工未备案案案例分析审批稿

酒企法律案例分享(3篇)

第1篇随着我国经济的快速发展和人民生活水平的不断提高,酒类行业在我国市场经济中占据着重要的地位。

然而,酒企在发展过程中也面临着各种法律风险和挑战。

本文将分享一个酒企法律案例,旨在为广大酒企提供法律风险防范和应对的参考。

一、案例背景甲酒业有限公司(以下简称“甲公司”)成立于2000年,主要从事白酒的生产和销售。

甲公司拥有一条现代化的生产线,产品销往全国各地。

2015年,甲公司发现市场上出现了一些假冒其品牌的白酒,严重损害了甲公司的声誉和利益。

二、案件经过1. 发现假冒产品2015年6月,甲公司接到消费者投诉,称在市场上购买到了假冒其品牌的白酒。

甲公司立即展开调查,发现假冒产品主要集中在甲公司产品的主要销售区域。

2. 收集证据甲公司收集了假冒产品的样品、销售渠道、侵权证据等相关材料,并向当地工商部门报案。

3. 工商部门调查当地工商部门接到报案后,迅速展开调查。

经过调查,发现涉嫌假冒甲公司品牌的酒企为乙酒业有限公司(以下简称“乙公司”)。

4. 法律诉讼甲公司向法院提起诉讼,要求乙公司停止侵权行为,赔偿经济损失,并承担相应的法律责任。

5. 法院判决法院审理后认为,乙公司未经甲公司许可,擅自使用甲公司注册商标,构成侵权。

法院判决乙公司停止侵权行为,赔偿甲公司经济损失50万元,并承担诉讼费用。

三、案例分析1. 侵权行为认定本案中,乙公司未经甲公司许可,擅自使用甲公司注册商标,构成商标侵权。

根据《中华人民共和国商标法》第五十七条规定,未经注册商标所有人的许可,在同一种商品或者类似商品上使用与其注册商标相同或者近似的商标,构成侵权。

2. 经济损失赔偿法院判决乙公司赔偿甲公司经济损失50万元,体现了法律对知识产权保护的重视。

甲公司在诉讼过程中提供了充分的证据,证明其经济损失,法院根据证据判定乙公司应承担相应的赔偿责任。

3. 法律风险防范本案为酒企提供了以下法律风险防范措施:(1)加强品牌保护意识,及时注册商标,防止他人侵权。

假酒案法律案例分析(3篇)

第1篇假酒案法律案例分析一、案件背景近年来,随着食品安全问题的日益突出,假酒案件频发,严重威胁了人民群众的身体健康和生命安全。

本案例分析一起典型的假酒案,通过对案件事实的梳理、法律适用及法律责任的分析,以期对类似案件的处理提供参考。

案件事实某年某月,我国某市发生一起假酒案。

犯罪嫌疑人李某通过非法渠道购得一批甲醇,随后将其加入白酒中,制成假酒出售。

李某在短期内通过销售假酒获得了大量非法利益。

经检测,该批假酒甲醇含量严重超标,对人体健康造成极大危害。

二、法律适用1. 《中华人民共和国刑法》第一百四十四条:生产、销售有毒、有害食品罪,是指在生产、销售的食品中掺入有毒、有害的非食品原料,或者销售明知是有毒、有害的非食品原料的食品的行为。

2. 《中华人民共和国食品安全法》第一百二十四条:违反本法规定,生产经营有毒、有害食品,尚不构成犯罪的,由县级以上人民政府食品药品监督管理部门没收违法所得和违法生产经营的食品,并可以没收用于违法生产经营的工具、设备、原料等物品;违法生产经营的食品货值金额不足一万元的,并处五万元以上十万元以下罚款;货值金额一万元以上的,并处货值金额十倍以上二十倍以下罚款。

三、案例分析1. 犯罪构成本案中,李某的行为符合《中华人民共和国刑法》第一百四十四条规定的生产、销售有毒、有害食品罪的构成要件。

具体分析如下:(1)李某在生产、销售的食品中掺入有毒、有害的非食品原料(甲醇),符合“掺入有毒、有害的非食品原料”的构成要件。

(2)李某明知甲醇对人体健康造成极大危害,仍将其加入白酒中,符合“明知是有毒、有害的非食品原料”的构成要件。

(3)李某通过销售假酒获得了大量非法利益,符合“情节严重”的构成要件。

2. 法律适用根据上述法律适用分析,李某的行为已构成生产、销售有毒、有害食品罪。

同时,根据《中华人民共和国食品安全法》第一百二十四条的规定,李某还应承担相应的行政处罚。

3. 法律责任(1)刑事责任:根据《中华人民共和国刑法》第一百四十四条的规定,李某可能被判处五年以下有期徒刑或者拘役,并处或者单处罚金。

白酒生产企业委托加工与自行加工的纳税筹划

白酒生产企业委托加工与自行加工的纳税筹划1、白酒生产企业委托加工与自行加工的相关税法规定2001年,国家为了加强对白酒产业的管理,对白酒消费税政策进行调整,规定从2001年5月1日起,白酒企业的消费税实行按从价定率和从量定额复合计税的方式征收消费税,对粮食白酒除按25%的从价比例税率征收消费税外,还要按0.5元/斤从量定额征收消费税。

同时停止执行"对外购或委托加工酒及酒精产品连续生产应税消费品销售时已纳消费税进行抵扣"的政策,也就是说。

对于外购或委托加工已税的酒及酒精产品连续生产应税消费品销售时,不能扣除外购或委托加工应税消费品已纳的消费税税款。

2006年,国家对白酒消费税政策又作了比较大的调整,主要是取消了粮食白酒和薯类白酒的差别税率,从2006年4月1日起,粮食白酒和薯类白酒从价计征的比例税率由原来分别的25%和15%,统一为20%,从量定额税率仍为0.5元/斤。

2、白酒生产企业委托加工与自行加工的纳税筹划经典案例案例1:2008年1月10日,甲公司接到一笔生产500吨白酒的业务合同,议定销售价格1 000万元。

要求在2008年3月10日前交货。

由于交货时间比较紧迫,公司有两种生产方案:一是工人加班由自己来生产这批白酒;二是委托另外一家酿酒厂乙公司生产。

并可于2008年1月20日与乙公司签订加工协议,并可在当日将原料发给酿酒厂。

其中原料价值250万元,若自行加工,则加工成本为220万元,若委托加工成定型产品,则加工费也为220万元。

请对此业务进行纳税筹划。

(从2008年1月1日起企业所得税税率变为25%)方案一:委托加工成酒精,然后由本公司生产成白酒销售。

即委托加工成酒精,然后由本公司生产成白酒销售。

假定甲公司以价值为250万元的原料委托乙公司加工成酒精,双方协议加工费为l50万元,加工成300吨酒精运回公司里以后,再由本公司加工成500吨本品牌的白酒销售,每吨售价2万元,公司加工的成本以及应该分摊的相关费用合计为70万元(220-l50=70)。

假酒案法律案例分析(3篇)

第1篇一、案件背景某市某酒厂(以下简称“A酒厂”)在2018年5月至2019年4月期间,生产并销售了大量假冒某知名品牌白酒的假酒。

这些假酒在外观、包装上与真酒极为相似,消费者难以区分。

A酒厂通过虚假宣传、低价销售等手段,将这些假酒销售到全国各地,给消费者带来了极大的经济损失,同时也损害了知名品牌的声誉。

二、案件概述2019年5月,某知名品牌白酒的生产商(以下简称“B公司”)接到消费者投诉,发现市场上存在大量假冒其品牌的白酒。

经调查,B公司发现这些假酒均来自A酒厂。

随后,B公司向当地公安机关报案,公安机关依法对A酒厂进行了调查。

经调查,A酒厂生产假酒的犯罪事实确凿。

公安机关依法对A酒厂及其负责人进行了逮捕,并将案件移送至人民检察院审查起诉。

三、案件定性根据《中华人民共和国刑法》的相关规定,A酒厂的行为涉嫌构成以下犯罪:1. 生产、销售伪劣产品罪:A酒厂生产的假酒,在质量上严重不符合国家标准,属于伪劣产品。

其销售额超过5万元,符合生产、销售伪劣产品罪的构成要件。

2. 侵犯商标权罪:A酒厂生产的假酒在包装、标识上与B公司的知名品牌白酒极为相似,误导消费者,侵犯了B公司的商标权。

3. 虚假广告罪:A酒厂通过虚假宣传、低价销售等手段,误导消费者购买其产品,构成虚假广告罪。

四、法律分析1. 生产、销售伪劣产品罪根据《中华人民共和国刑法》第一百四十条的规定,生产、销售伪劣产品罪是指生产者、销售者以非法占有为目的,生产、销售伪劣产品,销售金额五万元以上的行为。

在本案中,A酒厂生产的假酒销售金额超过5万元,符合生产、销售伪劣产品罪的构成要件。

2. 侵犯商标权罪根据《中华人民共和国商标法》第五十七条的规定,未经商标注册人的许可,在同一种商品或者类似商品上使用与其注册商标相同或者近似的商标,容易导致混淆的,构成侵犯商标权的行为。

在本案中,A酒厂生产的假酒在包装、标识上与B公司的知名品牌白酒极为相似,容易导致消费者混淆,构成侵犯商标权罪。

增值税案例分析

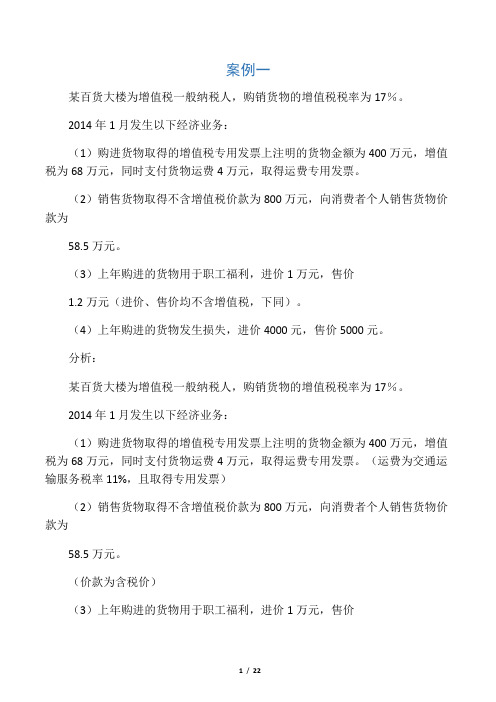

案例一某百货大楼为增值税一般纳税人,购销货物的增值税税率为17%。

2014年1月发生以下经济业务:(1)购进货物取得的增值税专用发票上注明的货物金额为400万元,增值税为68万元,同时支付货物运费4万元,取得运费专用发票。

(2)销售货物取得不含增值税价款为800万元,向消费者个人销售货物价款为58.5万元。

(3)上年购进的货物用于职工福利,进价1万元,售价1.2万元(进价、售价均不含增值税,下同)。

(4)上年购进的货物发生损失,进价4000元,售价5000元。

分析:某百货大楼为增值税一般纳税人,购销货物的增值税税率为17%。

2014年1月发生以下经济业务:(1)购进货物取得的增值税专用发票上注明的货物金额为400万元,增值税为68万元,同时支付货物运费4万元,取得运费专用发票。

(运费为交通运输服务税率11%,且取得专用发票)(2)销售货物取得不含增值税价款为800万元,向消费者个人销售货物价款为58.5万元。

(价款为含税价)(3)上年购进的货物用于职工福利,进价1万元,售价1.2万元(进价、售价均不含增值税,下同)。

(4)上年购进的货物发生损失,进价4000元,售价5000元。

(上年购进的货物已抵扣销项税,已抵扣进项税的购进货物或劳务,事后改变用途,用于不准抵扣进项税额的情形,应从当期发生的进项税额中扣除。

用于职工福利和非正常损失都不可抵扣进项税额)1.当月允许抵扣的增值税进项税额为()万元。

6.8+4*11%-1*17%-0.4*17%=68.2022.当月的增值税销项税额为()万元。

800*17%+58.5/(1+17%)*17%=144.53.当月应纳增值税额为()万元。

144.5-68.202=76.298案例二某公司2016年10月业务如下:(1)销售A产品50台,不含税单价8000元。

货款收到后,向购买方开具了增值税专用发票,并将提货单交给了购买方。

截止月底,购买方尚未提货。

(2)将20台新试制的B产品分配给投资者,单位成本为6000元。

白酒生产企业委托加工与自行加工的纳税筹划

白酒生产企业委托加工与自行加工的纳税筹划1、白酒生产企业委托加工与自行加工的相关税法规定2001年,国家为了加强对白酒产业的管理,对白酒消费税政策进行调整,规定从2001年5月1日起,白酒企业的消费税实行按从价定率和从量定额复合计税的方式征收消费税,对粮食白酒除按25%的从价比例税率征收消费税外,还要按0.5元/斤从量定额征收消费税。

同时停止执行"对外购或委托加工酒及酒精产品连续生产应税消费品销售时已纳消费税进行抵扣"的政策,也就是说。

对于外购或委托加工已税的酒及酒精产品连续生产应税消费品销售时,不能扣除外购或委托加工应税消费品已纳的消费税税款。

2006年,国家对白酒消费税政策又作了比较大的调整,主要是取消了粮食白酒和薯类白酒的差别税率,从2006年4月1日起,粮食白酒和薯类白酒从价计征的比例税率由原来分别的25%和15%,统一为20%,从量定额税率仍为0.5元/斤。

2、白酒生产企业委托加工与自行加工的纳税筹划经典案例案例1:2008年1月10日,甲公司接到一笔生产500吨白酒的业务合同,议定销售价格1 000万元。

要求在2008年3月10日前交货。

由于交货时间比较紧迫,公司有两种生产方案:一是工人加班由自己来生产这批白酒;二是委托另外一家酿酒厂乙公司生产。

并可于2008年1月20日与乙公司签订加工协议,并可在当日将原料发给酿酒厂。

其中原料价值250万元,若自行加工,则加工成本为220万元,若委托加工成定型产品,则加工费也为220万元。

请对此业务进行纳税筹划。

(从2008年1月1日起企业所得税税率变为25%)方案一:委托加工成酒精,然后由本公司生产成白酒销售。

即委托加工成酒精,然后由本公司生产成白酒销售。

假定甲公司以价值为250万元的原料委托乙公司加工成酒精,双方协议加工费为l50万元,加工成300吨酒精运回公司里以后,再由本公司加工成500吨本品牌的白酒销售,每吨售价2万元,公司加工的成本以及应该分摊的相关费用合计为70万元(220-l50=70)。

假酒案法律案例分析报告(3篇)

第1篇一、案件背景2019年5月,某市食品药品监督管理局接到群众举报,称在某超市发现一批疑似假酒。

经调查,这批酒为某知名品牌白酒,但经检测,其酒精度、成分与正品存在显著差异。

随后,该市食品药品监督管理局依法对涉案超市进行查处,并联合公安机关对涉嫌生产、销售假酒的行为进行侦查。

本案中,涉案人员涉及生产者、销售者以及零售商等多个环节。

二、案件事实1. 生产环节:经调查,假酒由某非法酒厂生产,该厂未经国家有关部门批准,非法生产、销售假酒。

生产过程中,非法酒厂使用劣质原料,添加非食品添加剂,以降低成本,提高产量。

2. 销售环节:假酒通过非法渠道流入市场,部分销售人员与非法酒厂存在合作关系,以较低的价格销售假酒,以获取非法利益。

3. 零售环节:涉案超市明知所售酒水为假酒,仍予以销售,从中获利。

三、法律分析1. 生产者责任:- 非法生产:根据《中华人民共和国产品质量法》第三条,生产者应当保证产品质量符合国家标准、行业标准以及产品说明书的要求。

非法酒厂未经批准非法生产,违反了该法规定。

- 假冒注册商标:根据《中华人民共和国商标法》第五十二条,未经注册商标所有人许可,在同一种商品或者类似商品上使用与其注册商标相同或者近似的商标,构成侵犯注册商标专用权。

非法酒厂使用知名品牌商标,构成假冒注册商标行为。

- 生产伪劣产品:根据《中华人民共和国产品质量法》第三十九条,生产者不得生产国家明令淘汰的产品。

非法酒厂生产假酒,属于生产伪劣产品。

2. 销售者责任:- 销售假冒注册商标的商品:根据《中华人民共和国商标法》第五十七条,销售假冒注册商标的商品,侵犯注册商标专用权。

销售者明知或应知所销售的商品为假酒,仍予以销售,构成侵权。

- 销售伪劣产品:根据《中华人民共和国产品质量法》第三十九条,销售者不得销售伪劣产品。

销售者销售假酒,属于销售伪劣产品。

3. 零售商责任:- 销售伪劣产品:根据《中华人民共和国产品质量法》第三十九条,零售商不得销售伪劣产品。

五粮春系列案以案促改个人剖析材料

五粮春系列案以案促改个人剖析材料五粮春系列案以案促改是近年来我国食品安全领域的一起典型案例,它在食品安全问题上的重要性和示范意义不言而喻。

经过多年努力,我国食品安全形势已经发生了较为明显的积极变化,其中五粮春系列案的处理起到了至关重要的作用。

本文将就该案例进行个人剖析,探讨其背景、影响以及启示。

一、五粮春系列案概况五粮春是我国的一种传统酒类,五粮春系列案件是指五粮春酒厂生产的产品中存在甲醛、甜蜜素等有毒有害物质,被媒体曝光后引发全国的广泛关注。

该系列案件起初始于2006年,媒体曝光了五粮春涉嫌生产有害物质等问题后,国家质检总局启动了对五粮春酒厂生产的产品进行抽检的行动,同时各个相关部门也纷纷出面关注此事。

经过多次检测和调查后,五粮春酒厂被证实在生产中存在违规操作和不规范行为。

五粮春系列案的高潮是在2010年,国家质检总局发布公告称五粮春涉嫌生产有害物质,并要求五粮春酒厂立即停产,并对所有生产线进行整改,经证实存在问题的产品全部收回。

此事在国内引起了轩然大波,五粮春酒厂也因此遭受了巨大的损失。

二、五粮春系列案对中国的影响五粮春系列案的案件处理过程和后果,对我国食品安全的建设和加强产生了巨大的影响。

正面影响:首先,五粮春系列案是我国食品安全领域中的一起典型事件,引起了国家和民众的广泛关注和重视,从而引发了政府的重视,也让民众更加关注自己的生命健康。

这也促使政府加大投入、完善食品监督体系,建立从源头到终端的食品流通与安全控制体系。

其次,五粮春系列案的曝光也促进了行业内企业之间的竞争,促进了中国食品安全领域的整体进步和发展。

最后,案例中相关部门完善了对食品企业的监管和监督体系,包括强化了对食品生产和销售的质量和安全管理,建立了更加系统化、更加科学化的食品安全监管制度。

负面影响:五粮春系列案给舆论带来的负面影响是显然的,在此期间,五粮春酒厂本身的形象遭到打击,它的品牌形象、市场知名度和销售额都受到了影响。

违背食品注册与备案管理的案例

食品注册与备案管理是保障食品安全、保护消费者权益的重要规定。

然而,近年来仍然有一些企业违背食品注册与备案管理制度,导致食品安全隐患,甚至引发食品安全事件。

在此,我们将就违背食品注册与备案管理的案例展开讨论,以期引起社会广泛关注,并促使相关部门加强监管,加大打击力度,维护食品安全。

1. 案例一:某公司未按规定进行食品注册备案某公司生产销售食品产品,未按照法律法规的要求进行食品注册备案,导致产品流入市场后难以追溯,一旦发生质量安全问题,消费者权益难以保障。

此举不仅违反了相关法律规定,也严重影响了食品市场秩序,损害了其他合法企业的利益。

2. 案例二:某企业私自更改食品注册备案信息某企业在进行食品注册备案时,故意隐瞒产品配方、原料来源等关键信息,甚至私自更改备案信息,导致备案信息不真实、不完整。

这种行为不仅违反了食品注册备案管理的规定,也给消费者带来了安全隐患,很难保证产品的质量和安全性。

3. 案例三:某企业未按时更新食品注册备案信息某企业生产的食品产品在备案后经过一段时间后发生了配方、工艺等重大变更,但企业却未及时更新食品注册备案信息,导致生产的食品产品与备案信息不符,给消费者带来了食品安全隐患。

这种行为不仅违反了食品注册备案管理的要求,也损害了消费者的合法权益。

通过以上案例可以看出,企业违背食品注册与备案管理制度的行为严重危害了食品安全和消费者权益,也损害了整个食品行业的形象和信誉。

相关部门应加强对食品注册备案的监管力度,健全监管机制,加大违规行为的打击力度,依法处罚违规企业,保障食品安全和消费者权益。

企业也应增强食品安全意识,严格遵守食品注册备案管理制度,确保产品的质量和安全性,积极配合监管部门开展相关工作。

只有通过监管部门和企业的共同努力,才能够建立起完善的食品安全监管体系,为人民群众提供安全、放心的食品产品,推动食品行业健康发展。

食品注册备案管理是食品安全的重要保障措施,旨在确保食品生产企业生产的食品符合卫生健康标准,不会对消费者造成任何健康风险。

江苏洋河酒厂股份有限公司等二审行政判决书

江苏洋河酒厂股份有限公司等二审行政判决书【案由】行政行政行为种类行政撤销【审理法院】北京市高级人民法院【审理法院】北京市高级人民法院【审结日期】2020.11.27【案件字号】(2020)京行终4258号【审理程序】二审【审理法官】谢甄珂孙柱永曹丽萍【审理法官】谢甄珂孙柱永曹丽萍【文书类型】判决书【当事人】国家知识产权局;上海标盾资产管理有限公司;江苏洋河酒厂股份有限公司【当事人】国家知识产权局上海标盾资产管理有限公司江苏洋河酒厂股份有限公司【当事人-公司】国家知识产权局上海标盾资产管理有限公司江苏洋河酒厂股份有限公司【代理律师/律所】洪暄婷江苏中坚汇律师事务所;刘莉莎北京超成律师事务所;蔡爽北京超成律师事务所【代理律师/律所】洪暄婷江苏中坚汇律师事务所刘莉莎北京超成律师事务所蔡爽北京超成律师事务所【代理律师】洪暄婷刘莉莎蔡爽【代理律所】江苏中坚汇律师事务所北京超成律师事务所【法院级别】高级人民法院【终审结果】二审维持原判【字号名称】行终字【原告】国家知识产权局;上海标盾资产管理有限公司;江苏洋河酒厂股份有限公司【本院观点】2014年商标法第四十九条第二款规定,注册商标成为其核定使用的商品的通用名称或者没有正当理由连续三年不使用的,任何单位或者个人可以向商标局申请撤销该注册商标。

【权责关键词】合法第三人证明维持原判发回重审【指导案例标记】0【指导案例排序】0【本院查明】北京知识产权法院经审理查明:诉争商标系第1470448号“洋河"商标(见附图),由江苏洋河酒厂于1999年4月9日提出注册申请,于2000年11月7日核准注册,核定使用在第33类“葡萄酒;果酒(含酒精);开胃酒;蒸馏酒精饮料;蒸馏饮料;含酒精果子饮料;含水果的酒精饮料;蒸煮提取物(利口酒和烈酒);白兰地"商品上,专用期限至2020年11月6日。

上海标盾公司于2018年1月9日针对诉争商标以连续三年不使用为由向原国家工商行政管理总局商标局(简称商标局)提出撤销注册申请。

北京龙骨山酿酒有限公司与亚特兰蒂斯(北京)进出口贸易有限公司等产品责任纠纷二审民事判决书

北京龙骨山酿酒有限公司与亚特兰蒂斯(北京)进出口贸易有限公司等产品责任纠纷二审民事判决书【案由】民事侵权责任纠纷侵权责任纠纷产品责任纠纷【审理法院】北京市第三中级人民法院【审理法院】北京市第三中级人民法院【审结日期】2020.06.08【案件字号】(2020)京03民终175号【审理程序】二审【审理法官】田璐刘茵李淼【审理法官】田璐刘茵李淼【文书类型】判决书【当事人】北京龙骨山酿酒有限公司;北京腾远华茂商贸有限责任公司;亚特兰蒂斯(北京)进出口贸易有限公司【当事人】北京龙骨山酿酒有限公司北京腾远华茂商贸有限责任公司亚特兰蒂斯(北京)进出口贸易有限公司【当事人-公司】北京龙骨山酿酒有限公司北京腾远华茂商贸有限责任公司亚特兰蒂斯(北京)进出口贸易有限公司【代理律师/律所】肖伟宾北京天初律师事务所【代理律师/律所】肖伟宾北京天初律师事务所【代理律师】肖伟宾【代理律所】北京天初律师事务所【法院级别】中级人民法院【终审结果】二审维持原判二审改判【字号名称】民终字【原告】北京龙骨山酿酒有限公司【被告】北京腾远华茂商贸有限责任公司;亚特兰蒂斯(北京)进出口贸易有限公司【本院观点】结合当事人诉辩意见及本院查明事实,本案二审争议焦点为:一审法院认定龙骨山公司应当连带赔偿腾远华茂公司相应损失有无不当。

【权责关键词】合同产品责任证据不足罚款诉讼请求维持原判发回重审【指导案例标记】0【指导案例排序】0【本院查明】本院对一审法院查明的事实予以确认。

【本院认为】本院认为,结合当事人诉辩意见及本院查明事实,本案二审争议焦点为:一审法院认定龙骨山公司应当连带赔偿腾远华茂公司相应损失有无不当。

龙骨山公司上诉主张,因龙骨山公司的酒厂面临拆除,不能再生产白酒,涉案白酒并非龙骨山公司生产或授权生产,《委托生产合同》亦不能起到直接证明的作用。

当事人应对自己的主张提交充分证据佐证,未能提交或者提交的证据不足以证明其主张的,应当承担举证不利的法律后果。

泉州市三千坛酒业有限责任公司、泉州市鲤城区市场监督管理局行政监察(监察)二审行政判决书

泉州市三千坛酒业有限责任公司、泉州市鲤城区市场监督管理局行政监察(监察)二审行政判决书【案由】行政行政行为种类行政登记【审理法院】福建省泉州市中级人民法院【审理法院】福建省泉州市中级人民法院【审结日期】2020.08.27【案件字号】(2020)闽05行终302号【审理程序】二审【审理法官】胡金琪张爱玲邱旭锋【审理法官】胡金琪张爱玲邱旭锋【文书类型】判决书【当事人】泉州市三千坛酒业有限责任公司;泉州市鲤城区市场监督管理局【当事人】泉州市三千坛酒业有限责任公司泉州市鲤城区市场监督管理局【当事人-公司】泉州市三千坛酒业有限责任公司泉州市鲤城区市场监督管理局【代理律师/律所】张世斌福建君宇律师事务所【代理律师/律所】张世斌福建君宇律师事务所【代理律师】张世斌【代理律所】福建君宇律师事务所【法院级别】中级人民法院【终审结果】二审维持原判二审改判【原告】泉州市三千坛酒业有限责任公司【被告】泉州市鲤城区市场监督管理局【本院观点】本案的争议焦点在于被诉《撤销决定书》是否事实清楚、程序合法、适用法律法规正确。

【权责关键词】行政处罚行政强制行政许可行政复议合法违法警告罚款查封扣押合法性证据确凿证据不足行政复议缺席判决维持原判改判撤销原判发回重审听证【指导案例标记】0【指导案例排序】0【本院查明】经审查,泉州市三千坛酒业有限责任公司提出上诉后,原审法院已将各方当事人提供的证据材料随案移送本院。

二审查明事实与一审基本一致。

【本院认为】本院认为,本案的争议焦点在于被诉《撤销决定书》是否事实清楚、程序合法、适用法律法规正确。

《福建省工商局关于印发福建省企业简易注销登记暂行办法的通知》(闽工商规[2017]3号)第四条规定“企业若存在以下情形之一的,不适用简易注销程序:…(四)有正在被立案调查或采取行政强制、司法协助、被予以行政处罚等情形的;”。

第十四条规定“企业应当对其公告的拟申请简易注销登记、全体投资人承诺以及向登记机关提交材料的真实性、合法性负责。

代加工食品法律案件(3篇)

第1篇一、案件背景近年来,随着我国食品产业的快速发展,代加工食品在市场上日益普及。

然而,由于行业监管不严、企业主体责任不明确等原因,代加工食品领域也暴露出诸多问题,如食品安全事故频发、假冒伪劣产品泛滥等。

本案例将以一起典型的代加工食品法律案件为切入点,分析案件中的法律问题,并提出相应的法律建议。

二、案件简介2019年,消费者李某在某超市购买了一款标注为“纯天然、无添加”的糕点。

食用后,李某出现严重的食物中毒症状,经医院诊断为细菌性食物中毒。

经调查,该糕点由某食品加工厂代加工,原材料供应商为某农产品公司。

李某遂将超市、食品加工厂和农产品公司诉至法院,要求三被告赔偿医疗费、误工费等损失。

三、案件焦点1. 超市、食品加工厂和农产品公司是否应当承担连带赔偿责任?2. 消费者李某的损失是否应当由三被告承担?四、案件分析1. 超市、食品加工厂和农产品公司是否应当承担连带赔偿责任?根据《中华人民共和国食品安全法》第五十四条规定:“食品生产经营者应当对其生产经营的食品质量负责,保证食品符合食品安全标准。

食品生产经营者委托他人加工食品的,委托方和受托方应当对食品质量承担连带责任。

”本案中,超市作为销售者,食品加工厂作为受托加工者,农产品公司作为原材料供应商,三者均与消费者李某之间存在直接的合同关系。

由于食品存在质量问题,导致消费者李某食物中毒,三被告均存在过错,应当承担连带赔偿责任。

2. 消费者李某的损失是否应当由三被告承担?根据《中华人民共和国食品安全法》第一百四十八条规定:“消费者因购买不符合食品安全标准的食品受到损害的,可以向销售者或者生产者要求赔偿损失,也可以向生产者或者销售者要求支付价款十倍或者损失三倍的赔偿金;增加赔偿的金额不足一千元的,为一千元。

生产不符合食品安全标准的食品或者销售明知是不符合食品安全标准的食品,消费者除要求赔偿损失外,还可以向生产者或者销售者要求支付价款十倍或者损失三倍的赔偿金;增加赔偿的金额不足一千元的,为一千元。

白酒委托加工合同

白酒委托加工合同篇一:委托加工生产(酒类)委托加工生产协议甲方:(以下简称甲方)乙方:(以下简称乙方)根据《中华人民共和国合同法》的规定,甲乙双方本着平等互利,协商一致的原则签订合同如下:一、委托时间:年月日至年月日止。

二、委托内容:生产加工等产品。

三、费用:生产加工酒(℃)人民币万元/吨,酒( ℃)人民币万元/吨。

(均为含税价)四、付款方式:协议签订日内,甲方支付总货款的,成品生产完毕经质量检测合格后,甲方付清余款,产品由乙方发运至甲方指定地点,运输费用由乙方承担。

五、甲方责权利:1、甲方负责提供产品的包装物(包括酒瓶、酒盒和外箱等),以及生产加工原料。

2、甲方负责按合同内规定的时间支付乙方的加工生产费用。

3、甲方有权贴牌使用乙方企业的卫生许可证、生产许可证、生产标准号等,所有费用含在生产加工产品的价格内,甲方不再承担乙方其它费用。

4、甲方委托乙方生产的产品,须经甲方书面确认后乙方才能批量生产,否则给甲方造成的损失全部由乙方承担。

5、甲方有权要求乙方不得生产、加工和销售与甲方产品相类似的产品和接受其它企业的委托生产与甲方产品相类似的产品。

六、乙方的责权利:1、乙方利用自身技术,按照甲方要求,为甲方生产优质酒。

2、乙方应保证其生产的酒品质。

3、酒必须符合国家的相关标准,并附产品合格的质量检测报告。

4、乙方免费提供本企业的卫生许可证、生产许可证、生产标准号等给甲方使用,所有费用含在生产加工产品的价格内,甲方不承担乙方其它费用。

5、乙方负责提供优质白酒作为甲方所生产配制酒的基酒,乙方除收取本合同第三规定的加工费外,不再收取其它费用,并向甲方提供合法的税务发票。

6、乙方根据甲方质量要求提供样品,经甲方品尝且书面确认后封存。

批量生产的酒质,必须符合双方确认的样品质量。

7、乙方未经甲方授权不得生产、加工和销售与甲方产品相类似的产品和接受其它企业的委托生产与甲方产品相类似的产品。

8、乙方应保证甲方委托乙方生产的酒、酒等产品在质量、口感、香味等内在质量方面高于目前市面上其它企业生产销售的同类产品。

案例解析龙岩市西湖酿酒厂不服技术监督局行政处罚决定 (1)

案例解析:龙岩市西湖酿酒厂不服技术监督局行政处罚决定案【案情】原告:龙岩市西湖酿酒厂。

法定代表人:徐志成,厂长。

被告:福建省龙岩市技术监督局。

法定代表人:翁椿华,局长。

龙岩市西湖酿酒厂于1992年8月依法取得营业执照,主营加工、销售米酒、黄酒、发酵曲粉等,主要产品有“闽西米特醇”、“龙岩米特醇”、“特醇米酒”、“乘风大曲”、“茶花黑米酒”等。

1993年9月29日,原告将“乘风大曲”、“特醇米酒”的酒标签设计底稿向被告龙岩市技术监督局申报,该报审的草签上未标有“中国福建龙岩市技术监督局监制”字样。

被告审查后,结论为:请按要求印刷。

同年12月30日,原告与被告所属的龙岩市技术监督检测所签订《关于对龙岩市西湖酒厂产品实行质量咨询及监制的协议书》。

该协议书送被告备案一份。

此后原告陆续在其生产的“闽西米特醇”、“龙岩米特醇”、“特醇米酒”、“乘风大曲”的标签及包装纸箱上印有“中国福建龙岩市技术监督局监制”字样。

1994年7月14日,原告将印有“中国福建龙岩市技术监督局监制”字样的“龙岩米特醇”标签送被告进行食品标签标准化审查,被告在审查表中的标签内容和标志真实性两栏中仅填写“产品标准代号”一项,未注有不同意印制“中国福建龙岩市技术监督局监制”的说明。

同年7月28日被告经现场检查,以原告产品标签不符合标准为由,作出龙技监封字(1994)第008号封存通知书,将龙岩米特醇、闽西米特醇、乘风大曲、特醇米酒标签及茶花牌黑米酒(颈标)的标签共计38.5万套,予以原地封存两个月。

8月1日,被告以原告未经其许可在上述四种酒使用的瓶标、颈标及包装箱的显著部位标有“中国福建龙岩市技术监督局监制”字样,违反了技术监督有关法律、法规,同时对其是一种侵权行为,据此作出龙技监(1994)019号《关于停止使用‘龙岩市技术监督局监制’字样标签的通知》:一、自通知之日起,责令停止使用以上四种酒标有“中国福建龙岩市技术监督局监制”字样的瓶标签、颈标及包装纸箱。

金枫酿酒诉苏州市某酒业公司侵犯商标专用权及不正当竞争纠纷案代理意见书

金枫酿酒诉苏州市某酒业公司侵犯商标专用权及不正当竞争纠纷案代理意见书尊敬的审判长、审判员:我们接受原告上海金枫酿酒有限公司的委托,作为原告诉苏州市某某酒业有限公司侵犯商标专用权及擅自使用知名商品包装装潢纠纷一案的诉讼代理人,参加本案的各项诉讼活动。

通过刚才的法庭调查,根据法庭总结的争议焦点,按照本案的事实和证据,发表如下代理意见。

一、关于原告是否“金枫”牌注册商标的合法权利人上海市工商局金山分局1993年8月30日核准上海枫泾酒厂变更登记为上海金枫酿酒公司。

上海金枫酿酒公司因企业改制完毕,于2000年9月15日向金山分局申请变更登记,变更登记事项为企业名称、企业类型和注册资金,金山分局于2000年9月21日予以核准,其中企业名称由上海金枫酿酒公司变更为上海金枫酿酒有限公司,也就是原告现在名称。

国家工商行政管理局1998年5月8日颁布的工商企字(1998)第88号文件《关于国有企业改革中登记管理若干问题的实施意见》第七条规定,国有企业整体改建为公司的,应按设立登记的要求提交文件,按变更登记程序办理,换发营业执照。

所以原告在办理变更登记手续的时候按规定同时提交了《公司设立登记申请书》。

国有企业的改制是我国经济发展中出现的特殊事物,不同于设立一个新公司,上海金枫酿酒公司名称变更为上海金枫酿酒有限公司并不涉及主体资格的注销,其主体资格一直存续。

原告名称变更后,向国家商标局申请商标注册人名义变更,国家商标局予以变更,符合商标法的有关规定。

因此,原告的“金枫”牌注册商标专用权来源合法,依法享有商标专用权。

二、关于第一被告是否是被控侵权商品的生产商和销售商法庭调查表明,被控侵权商品的瓶贴上的第一被告的企业名称、地址、联系电话等信息,均与第一被告的基本信息相符;据原告在中国物品编码中心网站上查询,瓶贴上条形码前八位数字“69212884”是第一被告的厂商识别代码。

第一被告虽否认该产品是其生产,但对该商品上出现的第一被告信息无法作出合理说明,而且第一被告也注册有“养生花”商标,用在自己的生产黄酒上。

莒县酒厂诉文登酿酒厂不正当竞争纠纷案.doc

莒县酒厂诉文登酿酒厂不正当竞争纠纷案-原告:山东省莒县酒厂。

ﻪﻪ法定代理人:冯永森,厂长。

ﻭ委托代理人:王竹青,莒县酒厂副厂长。

ﻪﻭﻪﻭ委托代理人:李玉勤,莒县法律顾问处律师。

ﻭﻪ被告:山东省文登酿酒厂。

ﻭﻭ法定代表人:孙敬富,厂长。

ﻪﻪ委托代理人:孙学建,文登酿酒厂副厂长。

ﻭﻪ委托代理人:吕善荣,文登市法律顾问处律师。

原告山东省莒县酒厂以被告山东省文登酿酒厂侵害了该厂商标专用权为由,向山东省临沂地区中级人民法院提起诉讼。

ﻭﻪﻭ原告诉称:被告采用与原告生产的“喜凰”牌白酒注册商标相近似的文字、图形,作位告生产的白酒的特定名称及装璜,造成消费者误认误购,使“喜凰”牌白酒销量下降,原告蒙受重大经济损失。

请求被告立即停止对原告商标专用权的侵害,并赔偿由此而造成的经济损失100万元。

ﻪﻪ被告辩称:被告产品的注册商标是“天福山”牌,原告产品的注册商标是“喜凰”牌。

被告生产的白酒名称是“喜凤”酒,原告生产的白酒名称是“喜凰”酒。

双方白酒的商标既不相同也不近似,不存在侵害商标专用权的事实。

ﻭﻪ临沂地区中级人民法院依法组成合议庭,经进行公开审理,查明:ﻪﻭ原告山东省莒县酒厂于1987年1月30日,在国家商标局核准注册了圆圈图形喜凰牌商标1枚,用于本厂生产的白酒。

此酒的瓶贴装璜上,除印有圆圈图形喜凰牌的注册商标外,还印有“喜凰酒”这一特定名称。

ﻭﻪ被告山东省文登酿酒厂生产的白酒,注册商标为圆圈图形天福山牌。

被告为与原告争夺市场,拿着带有原告商标标识“喜凰”酒的瓶贴装璜到莱州市彩印厂,让其除把喜凰牌注册商标更换为天福山牌注册商标,喜凰酒的“凰”字更换为“凤”字外,其余均仿照印制。

被告将印好的天福山牌喜凤酒瓶贴装璜用于本厂生产的白酒。

从1987年2月至1988年8月,共生产4509320瓶,销售3421308瓶,销售金额达2443284.34元。

ﻭﻪ被告的瓶贴装璜由于在设计构图、字型、颜色等方面与原告的近似,因此造成消费者误认误购。

酒厂代加工授权书

授权单位:XX酒厂授权日期:____年____月____日兹有____(以下简称“委托方”)因生产需要,特向XX酒厂(以下简称“授权单位”)申请对其生产酒类产品进行代加工。

经授权单位研究决定,同意委托方在其产品生产过程中,使用授权单位的生产设备和生产工艺进行酒类产品的代加工。

为此,特此出具本授权书。

一、授权内容1. 委托方可在授权单位指定的生产场所,使用授权单位提供的生产设备、原材料、包装材料及生产工艺,对酒类产品进行代加工。

2. 委托方在代加工过程中,应严格遵守国家有关法律法规、行业标准及授权单位的相关规定,确保产品质量符合国家标准。

3. 授权单位将对委托方的代加工过程进行监督,确保代加工产品的质量。

二、授权期限本授权书自签订之日起生效,有效期为____年,自____年____月____日起至____年____月____日止。

三、授权费用及支付方式1. 委托方应按照本授权书规定的代加工产品数量、质量要求及授权单位的价格标准,向授权单位支付代加工费用。

2. 代加工费用支付方式:委托方应于每月____日前,将当月代加工费用一次性支付给授权单位。

四、保密条款1. 双方对本授权书及其内容负有保密义务,未经对方同意,不得向任何第三方泄露。

2. 双方在代加工过程中,应妥善保管各自的技术秘密、商业秘密,不得泄露给任何第三方。

五、违约责任1. 若委托方违反本授权书约定,未按时支付代加工费用,授权单位有权暂停或终止代加工业务。

2. 若委托方在生产过程中,出现产品质量问题,授权单位有权要求委托方承担相应的责任。

3. 若授权单位违反本授权书约定,未按照委托方要求提供生产设备、原材料等,委托方有权要求授权单位承担相应的责任。

六、争议解决1. 双方在履行本授权书过程中发生的争议,应友好协商解决;协商不成的,任何一方均可向授权单位所在地的人民法院提起诉讼。

2. 诉讼费用由败诉方承担。

七、其他1. 本授权书一式两份,双方各执一份,具有同等法律效力。

某酒业有限公司税收筹划分析

某酒业有限公司税收筹划分析2011级MPACC532011022 刘刚1. 有关增值税的税收筹划1) 筹划思路从一般纳税人购买原料可以享受抵扣进项税,而小规模纳税人没有权利开出增值税专用发票无法抵扣进项税,税务机关代开除外,即使代开抵扣也只能一小规模纳税人的低税率抵扣,采购原材料需在一般纳税人和小规模纳税人之间进行选择。

2) 筹划过程案例3—1 公司2006年从胜利农产品贸易有限公司购买粮食原材料共计600000千克,平均4元/千克,胜利农产品贸易有限公司是一家一般纳税人公司。

现有一家小规模纳税人公司----阳光农贸公司,欲与公司建立长期供应合作关系,以3.6元/千克的低价卖给公司。

经比较产品无多大差别。

方案一:从胜利农产品贸易有限公司采购进项税=600000×4×17%=40.8万方案二:从阳光农贸公司采购进项税=600000×3.6×13%=28.08万成本节约=600000×(4-3.6)=24万进项税抵扣减少=40.8-28.08=20.72万24万>20.72万所以可以考虑选择从阳光农贸公司购买2. 有关消费税的筹划1)筹划依据国家税务总局《消费税若干具体问题的规定》(国税发[1993]156号)第二条“关于酒的征收范围问题”规定:A. 外购酒精生产的白酒,应按酒精所用原料确定白酒的适用税率。

凡酒精所用原料无法确定的,一律按照粮食白酒的税率征税;B. 外购两种以上酒精生产的白酒,一律从高确定税率征税;C. 以外购白酒加浆降度,或外购散酒装瓶出售,以及外购白酒以曲香、香精进行调香、调味生产的白酒,按照外购白酒所用原料确定适用税率。

凡白酒所用原料无法确定的,一律按照粮食白酒的税率征税;D. 以外购的不同品种白酒勾兑的白酒,一律按照粮食白酒的税率征税;E. 对用粮食和薯类、糠麸等多种原料混合生产的白酒,一律按照粮食白酒的税率征税;F. 对用薯类和粮食以外的其他原料混合生产的白酒,一律按照薯类白酒的税率征税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

酒厂从事白酒委托加工未备案案案例分析

YKK standardization office【 YKK5AB- YKK08- YKK2C- YKK18】

四川省绵竹市某酒业有限公司从事白酒委托加工未备案案

一、案情介绍

(一)基本情况

2014年4月10日,执法人员在日常监督检查中,发现绵竹市某酒业公司生产现场成品区摆放有“金贵郎”白酒,当事人现场提供关于“金贵郎”品牌白酒的《产品委托加工协议》,当事人无法提供白酒委托加工的备案材料。

经立案调查核实,当事人于2014年3月初与四川某酒业有限公司口头约定“金贵郎”品牌白酒加工协议后,开始生产。

至2014年4月9日双方签订书面《产品委托加工协议》。

期间共生产500ml 52°金贵朗花开富贵120件(1*6),110ml 46°金贵朗40件(1*24),当事人作为白酒委托加工协议的被委托方,没有到相关管理部门申请备案。

相关证据:

(一)主体资格证明

1.企业法人营业执照复印件、全国工业产品生产许可证复印件

2. 《授权委托书》和法定代表人王彩如、被委托人杨登建的身份证复印件

(二)证明当事人从事白酒委托加工未申请备案的违法行为

1.《现场检查笔录》

2.现场产品照片

3.《询问笔录》

4.生产记录

5.《产品委托加工协议》

(二)法律适用

当事人作为从事委托加工实行生产许可证制度管理的产品(白酒)的被委托企业未到相关部门备案的行为违反了《中华人民共和国工业产品生产许可证管理条例实施办法》第四十五条:从事委托加工实行生产许可证制度管理的产品的委托企业和被委托企业,必须分别到所在地省级许可证办公室申请备案,按《中华人民共和国工业产品生产许可证管理条例实施办法》第一百一十七条:委托企业未按本办法规定备案或者擅自改变备案标注方式的,被委托企业未按本办法规定备案的,由县级以上地方质量技

术监督局责令限期改正,并处3万元以下罚款;逾期仍未改正的,吊销其生产许可证的规定予以处罚。

(三)处罚结果

绵竹市某酒业公司从事白酒委托加工未进行备案的行为违反了,《中华人民共和国工业产品生产许可证管理条例实施办法》第四十五条:“从事委托加工实行生产许可证制度管理的产品的委托企业和被委托企业,必须分别到所在地省级许可证办公室申请备案。

”的规定;鉴于当事人属初次违法,危害后果轻微,从轻处罚,依据《中华人民共和国工业产品生产许可证管理条例实施办法》第一百一十七条、《四川省食品药品行政处罚裁量权适用规则》第九条第一款第(一)项和第四条第一款第(二)项的规定,对当事人作出罚款5000元(大写:伍仟元整)的行政处罚。

三、案件评析

(一)法律的适用

《中华人民共和国工业产品生产许可证管理条例》是行政法规,于2005年6月29日国务院第97次常务会议通过,《中华人民共和国工业产品生产许可证管理条例实施办法》是部门规章,是质监总局根据《中华人民共和国工业产品生产许可证管理条例》,制定本办法,经2010年修改后,于2010年6月正式实施。

《食品生产加工企业质量安全监督管理实施细则(试行)》也是部门规章,施行时间为2005年9月。

按新法优于旧法,后法优于前法的原则,《中华人民共和国工业产品生产许可证管理条例》的法律效力要大些。

两部规章都有针对委托生产未备案行为的规定,实施的主体都是质量技术监督部门,两部规章对委托生产未备案行为的规定之间没有冲突,只是在处罚力度上所有区别:

《中华人民共和国工业产品生产许可证管理条例实施办法》规定:违反了第四十五条第一款的规定:从事委托加工实行生产许可证制度管理的产品的委托企业和被委托企业,必须分别到所在地省级许可证办公室申请备案。

依据第一百一十七条委托企业未按本办法规定备案或者擅自改变备案标注方式的,被委托企业未按本办法规定备案的,由县级以上地方质量技术监督局责令限期改正,并处3万元以下罚款;逾期仍未改正的,吊销其生产许可证。

《食品生产加工企业质量安全监督管理实施细则(试行)》规定:违反第五十九条采用委托加工方式生产加工食品的,委托双方必须分别到所在地市(地)级质量技术监督部门备案,提交双方营业执照和委托加工合同复印件。

依据第九十四条食品生产加工企业存在未按本细则规定进行委托加工食品备案或者未按规定在委托加工生产的食品包装上标注行为的,责令限期改正;逾期不改正的或者情节严重的,责令停止生产销售,处3万元以下罚款。

取得食品生产许可证的企业有此行为且情节严重的,吊销食品生产许可证。

《中华人民共和国工业产品生产许可证管理条例实施办法》对该违法行为的规定要更为严厉一些,没有给当事人改正的机会。

《食品生产加工企业质量安全监督管理实施细则(试行)》则比较温和,先是责令限期改正;逾期不改正或者情节严重的的,才责令停止生产销售,给予处罚。

在罚款的额度上都是处3万元以下。

那么,在法律适用上委托加工食品未备案如果处罚使用《中华人民共和国工业产品生产许可证管理条例实施办法》更为适当一些。

(二)意见建议

《食品生产加工企业质量安全监督管理实施细则(试行)》虽然是在《实施办法》之前实施的。

但是该《细则》却是专门争对食品生产加工企业,对行业进行了细分化的管理,按照特别法优于一般法的原则,该《细则》在实际监管中也是有效的,其处罚力度上比《中华人民共和国工业产品生产许可证管理条例实施办法》略轻。

在实际的监管工作中,如果食药部门使用《食品生产加工企业质量安全监督管理实施细则(试行)》而不使用《中华人民共和国工业产品生产许可证管理条例实施办法》,先责令当事人整改,逾期不改再处罚更符合教育与处罚相结合的原则。