ARMA在我国GDP预测中的应用

基于ARMA模型的我国国内生产总值GDP的预测与分析

基于ARMA模型的我国国内生产总值GDP的预测与分析摘要:本文基于1995―2014年我国国内生产总值GDP的时间序列数据,先后通过平稳性检验及处理、自相关与偏自先关分析,并结合AIC准则定阶,建立模型ARMA(1,2);运用该模型对我国国内生产总值进行预测。

关键词:ARMA模型;GDP;时间序列;预测一、引言经济发展关乎一个国家的发展命脉,经济稳定是社会稳定的必然前提,稳定经济有利于我国整体发展和建设,已有研究对我国经济发展进行进行了深入探讨,本文为了验证现有关文献对我国的经济预测是否正确,采用ARMA模型对我国经济发展进行高精度的拟合预测,表明其短期的经济走势,对我国经济发展具有现实意义。

二、ARMA模型的建立与预测(一)时间序列平稳性分析本文选用1995―2014年我国国内生产总值GDP,构成时间序列{xt}。

表1 序列{DDxt}的ADF检验表1是原序列经过两次差分后的检验结果,可以看出差分后P=0.0006序列平稳。

(二)模型的识别与定阶用Eviews软件对二阶差分序列{DDxt}作自相关图与偏自相关图如下:图1 序列{DDxt}的自相关与偏自相关图通过图1我们可以看出,在滞后期k>5,p=1,q=2时,R2达到最大值0.550942,AIC和SC的一组值达到最小,由此确定{DDxt}适合ARMA(1,2)模型。

(三)模型的参数估计及检验建立ARMA(1,2)模型,对其参数估计如下表:三、结论文章基于1995―2014年我国国内生产总值GDP的数据,采用ARMA(1,2)模型对国内生产总值趋势作短期预测,考虑了时间序列的依存性和随机波动的干扰性,得到了平均绝对误差率仅为1.98%的趋势拟合,拟合精度较高,该模型用于预测的可靠性强。

通过预测可以看出我国国内生产总值在未来两三年内还会有比较大的提升,反应我国现处于一个比较良好的经济环境内,能够很好的促进我国的经济发展。

(作者单位:西安财经学院)参考文献:[1] 王艳明,许启发.时间序列分析在经济预测中的应用.统计与预测,2001,(113):32-34.[2] 王丽娜、肖冬荣.基于ARMA模型的经济非平稳时间序列的预测分析.武汉理工大学学报,2004,(28):133-136.。

ARMA在我国GDP预测中的应用

本文利用 Ei s . 对 A M ( , ,g v w 0 e 5 R A P d )模 型 的未知 参数进行估计 , 选择最小二乘法 。完成模 型的识别和参数 的 估计后 , 从三个方面检验该模型是否 成立 : ①模 型参数估计

量必须通过 t 检验;②全部的特征根倒数必须小于 1 ;③模

s c值 的最小 的模型 。

表 1 AR MA ( P,qJ模 型 选 择 原 则

A F C 拖 尾 P C AF P阶截 尾 选择 模 型 AR A ( M P,0 )

则 称该时 间序 列 Y 为 ( ,q 阶 自回归 移动 平 均模 P ) 型 ,记为 A MA ( R P,q 。参 数 为 自 回归 参 数 , , , )

择模型原则 如表 1 示 。 所

2 A M R A模 型简介

A MA模型是 由美 国统 计学 家 G . . o R E P B x和英 国统计 学家 G M.e kn在 2 . Jn i 0世纪 7 0年代 提出的 时序分 析模 型 , 即 自回归移动平 均 模 型。若 时 间序 列 Y 为 它 的 当前 与前 期的误差 和随机 项 ,以及 它 的前期 值得线 性 函数 ,可 以表

1 前

言

处理 。通过 观察时 间序列 图 ,发现经 对数处 理所得序 列具

有线 性趋势 。 由于 G P带有 很强的趋势成分 ,而我 们的 目的主要是 D 利用 A MA模型对其周期成 分进行分 析 ,因此 需要 对此类 R 的数据先进行 消除趋势性 的处理 ,然后 建立 A MA模 型。 R

G P相对 照模型预 测误 差较 小 ,说 明 A MA模型非 常适合 于短期预 测。 D R [ 关键 词 ]A MA模型 ;G P;时间序 列 R D [ 中图分类号 ] F 3 82 [ 文献标识 码 ]A [ 文章编号 ] 10 6 3 ( 0 )l一 0 0—0 0 5— 4 2ห้องสมุดไป่ตู้2 1 1 06 3

基于ARMA模型的我国国内生产总值的预测研究

基于ARMA模型的我国国内生产总值的预测研究[摘要]本文应用时间序列的ARMA模型对剔除价格因素的我国历年实际GDP序列进行实证研究,得出我国GDP的回归模型,并依次预测我国2011年实际GDP和名义GDP。

[关键词]ARMA模型GDP 预测一、ARMA模型简介ARMA模型(Auto Regressive and Moving Average Model,自回归移动平均模型)是由AR(Auto Regressive Model,自回归模型)模型与MA(Moving Average Model,移动平均模型)模型自然扩展而来,AR模型与MA模型均是其特例。

ARMA模型是根据时间序列本身的数字特征,来寻找变量当期值与其若干滞后期值及误差项之间的关系,并在此基础上对后期数据进行预测,是时间序列分析的常用模型。

二、样本的平稳性检验和处理本文选用改革开放至2010年的年度GDP数据(数据来源:中经网统计数据库)同时考虑通货膨胀因素,以1978年CPI=100为基准,计算出实际GDP。

实际GDP的趋势图如图1。

通过其趋势图可以看出,1978年—2010年全国实际GDP具有明显的上升趋势,且到后期呈对数化增长,因此序列是非平稳的,需要对数据进行平稳化处理。

记取对数后的序列为LNGDP,检验LNGDP序列的平稳性,应用ADF单位根检验,ADF统计量的值为2.15,大于10%置信水平的t统计量-2.63,所以接受LNGDP具有单位根的假设,其仍为非平稳序列,需要继续对其平稳化。

记LNGDP的差分序列为DLNGDP,此时ADF统计量值为-4.64,小于1%置信水平的t统计量-4.32,拒绝其具有单位根的假设,因此认为DLNGDP是平稳序列。

三、ARMA(p,q)模型的识别与建立ARMA(p,q)模型的具体形式为:,为独立不相关的误差项。

模型中p,q 的值可以通过DLNGDP的自相关图与偏相关图来确定。

四、应用模型预测我国2011年实际GDP和名义GDP预测运用上述公式可得2010年预测的实际GDP为72115.19亿元,与2010年实际GDP相比误差为2.85%,模型估计效果较好。

ARMA模型在成都市人均GDP预测中的应用

第 3期

赵传超 , : R 等 A MA模 型在成都 市人 均 G P预测 中的应用 D

25 2

I( D ) n G P 时间序列 进行 二 阶差分 后所 得 的 自相关 和偏 自相关 图 ( 4 可 以很 明显 的看 出 , 图 ) P可 以

选 择 1 4 g 以选 择 13 4 综合 考虑 , 或 ,可 ,或 . 可能合 适的( g p,)组 合 有 ( ,) ( ,) ( ,) ( 1 、 1 1 、 13 、 14 、4,) ( ,) ( ,) 43 、44 .各种组 合 的检验 结果如 表 2所示 .

A MA模 型 是 一 类 常 用 的 随 机 时 间 序 列 模 R

法, 使用 E i s . v w 0软件进 行分析 预测 . e 6

收稿 日期 :020 -0 修 回 日期 :0 2 31 2 1 -22 ; 2 1- .2 0 基 金 项 目 : 国统 计 科 学 研 究 ( 划 ) 目 ( ZO 0 全 计 项 K S1) 作者简介 : 赵传超 (9 7 ) 男 , 18 一 , 山东菏泽人。硕士研究生 , 主要从事数据分析与数据挖掘方面的研, 。E m i zcoe 2 .O — al cl @16 CB。 : v

( 成都理工大学 管理科学学 院, 成都 6 0 5 ) 10 9

摘要 : 从时 间序列 的基本概念 出发 , 以成都市 17 2 1 的人均 G P时间序列数 据为基础 , 9 8~ 00年 D 建立 了 A MA R

模 型 , 对 成 都 市 未 来 三 年 的人 均 G P进 行 短 期 预 测 . 并 D

观经济 指标 之一 . 它是 人 们 了解 和 把 握 一个 国家

或者地 区的宏观 经 济 运行 状 况 的有效 工 具 , 以 所 深入 分析 这 一 指 标 对 于反 映 我 国 经 济 的发 展 状 况 、 讨经 济增 长 的内在规 律 , 探 以及制定 宏 观调控

基于ARMA模型的我国国内生产总值的预测研究

基于ARMA模型的我国国内生产总值的预测研究摘要:国内生产总值(Gross Domestic Product,GDP)是衡量一个国家经济总量和增长的重要指标。

本文基于ARMA模型,对我国GDP进行预测研究。

首先,通过对我国GDP的时间序列数据进行平稳性检验,确定其是否需要进行差分操作。

其次,在确定了差分次数后,使用自相关图和偏自相关图选择ARMA模型的阶数,并通过最小二乘法估计模型参数。

最后,使用选定的ARMA模型对未来几年的GDP进行预测,并对模型的拟合精度进行评估。

关键词:ARMA模型;国内生产总值;预测1.引言国内生产总值是一个国家经济发展的核心指标,对于制定经济政策和监测经济状况具有重要意义。

因此,对GDP的准确预测对于国家和企业的决策非常重要。

自上世纪80年代以来,时间序列分析作为一种主要的预测方法被广泛应用于经济领域。

ARMA模型是一种常用的时间序列预测模型,结合了自回归模型(AR)和移动平均模型(MA),能够较好地拟合和预测时间序列数据。

2.数据描述3.平稳性检验在进行时间序列预测之前,需要对数据进行平稳性检验。

平稳性检验的目的是判断时间序列中是否存在趋势或季节性等非平稳性因素。

本研究使用ADF单位根检验对GDP数据进行平稳性检验。

4.差分操作如果平稳性检验中发现数据存在非平稳性,需要对数据进行差分操作。

差分操作的目的是消除数据中的趋势或季节性等非平稳性因素。

采用一阶差分的方式进行处理。

5.模型选择使用自相关图和偏自相关图帮助选择ARMA模型的阶数。

自相关图展示了时间序列与其延迟值之间的相关性,偏自相关图展示了时间序列与其延迟值之间的纯粹相关性。

通过观察图示,可以初步确定ARMA模型的p和q的值。

6.参数估计与模型拟合通过最小二乘法对ARMA模型的参数进行估计。

利用已知的GDP数据拟合ARMA模型,并计算模型的拟合精度。

一般使用残差的均方根误差(RMSE)作为评估模型拟合精度的指标。

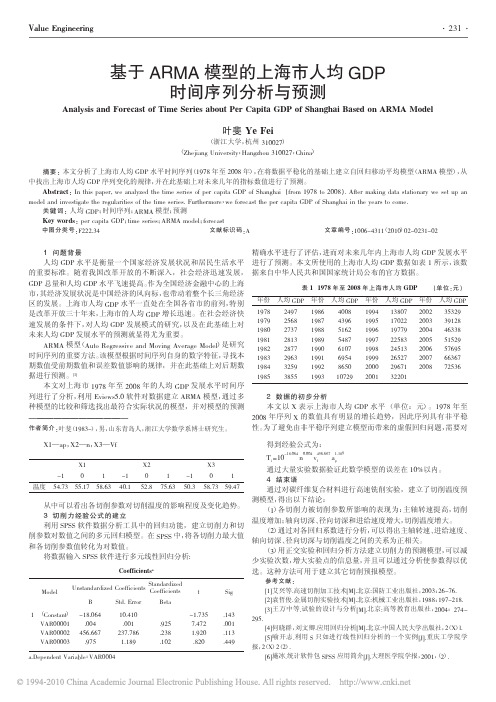

基于ARMA模型的上海市人均GDP时间序列分析与预测

Value Engineering ———————————————————————作者简介:叶斐(1983-),男,山东青岛人,浙江大学数学系博士研究生。

年份人均GDP 年份人均GDP 年份人均GDP 年份人均GDP197819791980198119821983198419852497256827372813287729633259385519861987198819891990199119921993400843965162548761076954865010729199419951996199719981999200020011380717022197792258324513265272967132201200220032004200520062007200835329391284633851529576956636772536表11978年至2008年上海市人均GDP (单位:元)1问题背景人均GDP 水平是衡量一个国家经济发展状况和居民生活水平的重要标准。

随着我国改革开放的不断深入,社会经济迅速发展,GDP 总量和人均GDP 水平飞速提高。

作为全国经济金融中心的上海市,其经济发展状况是中国经济的风向标,也带动着整个长三角经济区的发展。

上海市人均GDP 水平一直处在全国各省市的前列,特别是改革开放三十年来,上海市的人均GDP 增长迅速。

在社会经济快速发展的条件下,对人均GDP 发展模式的研究,以及在此基础上对未来人均GDP 发展水平的预测就显得尤为重要。

ARMA 模型(Auto Regressive and Moving Average Model )是研究时间序列的重要方法。

该模型根据时间序列自身的数字特征,寻找本期数值受前期数值和误差数值影响的规律,并在此基础上对后期数据进行预测。

[1]本文对上海市1978年至2008年的人均GDP 发展水平时间序列进行了分析,利用Eviews5.0软件对数据建立ARMA 模型,通过多种模型的比较和筛选找出最符合实际状况的模型,并对模型的预测精确水平进行了评估,进而对未来几年内上海市人均GDP 发展水平进行了预测。

基于ARMA模型的我国GDP时间序列分析与预测

基于ARMA 模型的我国GDP 时间序列分析与预测摘要:本文分析了1952-2011年我国GDP 时间序列,在将该时间序列平稳化的基础上,建立自回归移动平均模(ARMA ),从中得出我国GDP 序列的变化规律,并且预测未来两年我国GDP 的数值。

关键字:时间序列;GDP ;ARMA 模型;预测值1. 前言国内生产总值(GDP )代表一国或一个地区所有常住单位和个人在一定时期内全部生产活动的最终成果,是社会总产品价值扣除了中间投入价值后的余额,是国民经济各行业在核算期内增加值的总和。

GDP 是联合国国民经济核算体系(SNA )中最重要的总量指标,不仅为政策制定者提供了反映经济总体规模和结构、贫富状况和人民平均生活水平的量化依据,而且成为评价各个国家或地区经济表现的标尺,为世界各国广泛使用。

在社会经济高速发展的条件下,对我国GDP的发展模式的研究,以及在此基础上对未来我国GDP 的发展水平的预测就显得尤为的重要。

本文就此对我国GDP 时间序列进行分析,并且采用ARMA 模型对序列进行拟合,最后在此基础上对后期二年数据进行预测。

2. ARMA 模型2.1 ARMA 模型概述ARMA 模[]1型全称为自回归移动平均模型(Auto-regressive Moving Average Model ,简称 ARMA)是研究时间序列的重要方法。

其在经济预测过程中既考虑了经济现象在时间序列上的依存性, 又考虑了随机波动的干扰性, 对经济运行短期趋势的预测准确率较高, 是近年应用比较广泛的方法之一。

ARMA 模型是由美国统计学家GE1P1Box 和英国统计学家G1M1 Jenk in 在20世纪70年代提出的著名时序分析模型,即自回归移动平均模型。

ARMA 模型有自回归模型AR(q)、移动平均模型MR(q)、自回归移动平均模型ARMA(p,q) 3种基本类型。

其中ARMA(p,q )自回归移动平均模型,模型可表示为:()()()()01111210,00,,0,0,t t p t p t t q t q p q t t t t s t x x x E Var E s t E x s t εφφφεθεθεφθεεσεεε-----=++++---⎧⎪≠≠⎪⎨===≠⎪⎪=∀<⎩其中,P 为自回归模型的阶数,q 为移动平均模型的介数;t x 表示时间序列{}t x 在时刻t 的值;()1,2,,i i φ==P 为自回归系数;()1,2,j j q θ==表示移动平均系数;t ε表示时间序列{}t x 在t 时期的误差或偏差。

金融计量学——ARMA模型

金融计量学作业1对中国人均GDP 同比建立ARMA 模型:数据来源:国家统计局,中国人均GDP 同比数据从1990年-2018年。

折线图如图所示,是1990-2018年的中国人均GDP 同比的折线图,1990年到1993年中国人均GDP 同比一路增长,1993年到2000年中国人均GDP 同比一路下跌,而后又增长,一直到2007年,2007年后中国人均GDP 同比震荡下跌。

Correlogram of R从中国人均GDP 同比增长的SACF 、SPACF 以及Q 统计量中的SPACF 在一阶后出现截2468101214R尾,并且ACF 快速收敛到0,说明时间序列平稳,可以得到模型有AR (1)过程。

于是构建AR (1)模型。

并分别进行显著性检验、平稳性检验和残差自相关检验。

显著性检验中,p 值小于0.05,说明显著,解释变量对被解释变量有较好的解释意义。

初步回归模型:(R t -9)=0.6(R t-1 -9)+μtμ是随机扰动项,R 是中国人均GDP 同比。

特征方程的根在单位圆内,说明平稳。

-1.5-1.0-0.50.00.51.01.5A R r o o t sInverse Roots of AR/MA Polynomial(s)对AR(1)模型的残差自相关作LM检验,由F统计量的p值小于0.05,拒绝原假设,说明存在残差自相关。

Correlogram of Residuals从残差的ACF、PACF及Q统计量图中的PACF可知,ARMA模型中MA的阶数是1。

于是,可以构建ARMA(1,1)模型。

从图中可知,解释变量对中国人均GDP 同比有较好的解释意义。

由于特征方程的根都落在单位圆内,说明模型平稳,并且可逆。

-1.5-1.0-0.50.00.51.01.5Inverse Roots of AR/MA Polynomial(s)最后,对ARMA(1,1)模型作LM检验,发现F统计量不显著,接受原假设,说明没有残差自相关存在。

ARMA和VAR模型对GDP的预测效果探究

ARMA和VAR模型对GDP的预测效果探究摘要:本文回顾了gdp预测的不同模型,并用arma模型和var 模型对季度gdp进行预测,将预测结果与相对权威的主观预测朗润预测进行比较,以检验arma模型和var模型的预测效果。

关键词:gdp预测 arma var 预测效果gdp作为衡量国家经济状况的重要指标,不但可反映一个国家的生产情况,还可以反映一国的国力与财富。

准确预测gdp对于政策的制定具有重要的指导意义。

长期以来,各国学者、政府以及金融机构,都致力于研究和改进gdp的预测方法。

对于gdp的模型预测,通常分为以下几种:(一)传统的结构宏观模型这类模型建立在经典宏观经济学理论之上,其理论框架明确,因而有助于解释预测结果的经济学含义。

欧洲各国央行一度曾基于is/lm/as模型对gdp进行估计。

该模型由希克斯和汉森于1936年提出,是在产品市场和货币市场同时均衡的条件下,反映国民收入和利率关系的模型。

该模型通过估计行为方程获得估计参数,经常使用变量的滞后值。

这些预期都属于适应性预期,是人们基于过去的数据估计对未来趋势的预期模型。

(二)动态随机一般均衡模型动态随机一般均衡模型(dynamic stochastic general equilibrium,简称dsge),是对传统的真实周期理论的拓展,主要用于政策模拟。

传统的真实经济周期理论认为,市场机制本身是完善的,在长期或短期中都可以自发地使经济实现充分均衡;经济周期本身就是经济趋势或者潜在的国内生产总值的变动,并不存在与长期趋势不同的短期经济背离。

由于在传统的真实周期理论里没有货币和政府,而货币和政府可能在经济活动中起着重要作用。

通过在真实经济周期模型中引入政府冲击、偏好冲击、货币冲击、不完全竞争等因素,形成扩展后的真实周期模型,亦即所谓的dsge模型。

从dsge模型中可以清晰地观察经济主体的最优决策方式,以及决策与行为之间的相互关系,具有坚实的微观理论基础。

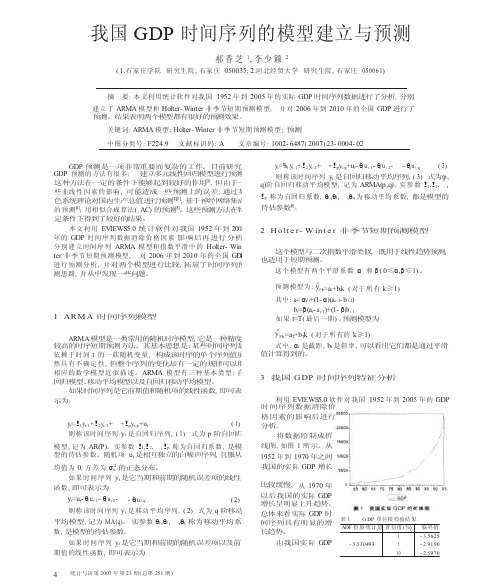

我国GDP时间序列的模型建立与预测

图 1 我国实际 GDP 的折线图 我国 GDP 时间序列的模型建立与预测郝香芝 1, 李少颖 2( 1.石家庄学院 研究生院, 石家庄 050035; 2.河北经贸大学 研究生院, 石家庄 050061)摘 要: 本文利用统计软件对我国 1952 年到 2005 年的实际 GDP 时间序列数据进行了分析, 分别 建立了 ARMA 模型和 Holter- Winter 非季节短期预测模型, 并对 2006 年到 2010 年的全国 GDP 进行了 预测。

结果表明两个模型都有很好的预测效果。

关键词: ARMA 模型; Holter- Winter 非季节短期预测模型; 预测中图分类号: F224.9文献标识码: A 文章编号: 1002- 6487( 2007) 23- 0004- 02GDP 预 测 是 一 项 非 常 重 要 而 复 杂 的 工 作 。

目 前 研 究GDP 预测的方法有很多: 建立多元线性回归模型进行预测,这种方法在一定的条件下能够起到较好的作用[1], 但由于一 些非线性因素的影响, 可能造成一些预测上的误差; 通过灰色系统理论对国内生产总值进行预测[2][3]; 基于神经网络集成的预测[4]; 用相似合成算法( AC ) 的预测[5]。

这些预测方法在特 定条件下得到了较好的结果。

本文利用 EV IEWS 5.0 统 计 软 件 对 我 国 1952 年 到 2005 年的 GDP 时间序列数据消除价格因素 影 响 后 再 进 行 分 析 , 分别建立时间序列 ARMA 模型和指数平滑中的 Holter- Win- ter 非季节短期预测模型, 对 2006 年到 2010 年的全国 G D P 进行预测分析, 并对两个模型进行比较, 拓展了时间序列预 测思路, 并从中发现一些问题。

y t =%1y t- 1+!2y t- 2+ +!p y t- p +u t - θ1u t- 1- θ2u t- 2- - θq u t- q ( 3)则称该时间序列 y t 是自回归移动平均序列, ( 3) 式为(p, q)阶自回归移动平均模型, 记为 ARMA(p,q)。

ARMA模型案例分析

基于ARMA模型的国内生产总值分析班级:金融工程3班学号:2012302350006姓名:严珂一、案例分析目的经济运行过程从较长时间序列看,由于市场机制的作用,呈现一定的规律,这对预测提供了依据。

目前,预测经济运行时间序列的理论与方法较多,而ARMA模型在经济预测过程中既考虑了经济现象在时间序列上的依存性,又考虑了随机波动的干扰性,对经济运行短期趋势的预测准确率较高。

由于国内生产总值是指一个国家或地区所有常住单位在一定时期内生产活动的最终成果。

这个指标把国民经济全部活动的产出成果概括在一个极为简明的统计数字之中,为评价和衡量国家经济状况、经济增长趋势及社会财富的经济表现提供了一个最为综合的尺度,可以说,它是影响经济生活乃至社会生活的最重要的经济指标。

不仅能够在总体上度量国民产出和收入规模,也能够在整体上度量经济波动和经济周期状态,因此,对GDP进行精确的拟合和分析对分析一国的宏观经济发展趋势具有重要意义。

我国实行改革开放政策后,逐步走上了市场化的经济道路,在高效率的市场经济机制推动下,我国的GDP的产出规模呈现增长模式,说明我国经济产出能力的不断增强,规模的不断变大。

虽然经济的发展有着诸多不确定性,但是这并不影响在既定模式下对GDP产出规模的大概预测。

在近十年的经济发展中,我国GDP的规模平稳较快发展,尤其在当前经济形势没有大的危机的情况下,每年的GDP产出规模是一个可以进行较为精确预测的数据。

所以,在数据可以预测的情况下,如何以最为精确的方式预测到GDP产出规模是国家管理工作的基础和前提。

本案例拟选取1997年1月到2007年10月的国内生产总值的数据来构建ARMA模型,并利用该模型进行外推预测分析。

二、实验数据我们以GDP为研究标的,在数据的选取上,我们选择了1994年3月至2013年12月一共80个数据。

这20年是中国改革开放后发展迅速的20年,在这期间国内生产总值有显著的增长,以这段时间作为研究样本期间,也有利于得到相对稳定可靠的统计结果。

基于ARMA模型对我国居民消费价格指数的预测分析

基于ARMA模型对我国居民消费价格指数的预测分析摘要:本文运用arma模型对我国1990年-2012年的cpi数据进行实证分析,利用r软件建立了反映cpi变化较优的统计预测模型,对未来一年的cpi的变化趋势进行了预测分析。

结果显示,未来一年内 cpi 综合预测平均值为102.9,稳中稍落。

最后,分析原因并提出建议。

关键词:arma模型;居民消费价格指数

一前言

居民消费价格指数(cpi),是衡量居民购买消费品和服务价格变动的指数,通常作为观察通货膨胀水平的重要指标,与居民生活消费的关系最为密切。

cpi一直是经济界研究的热点,其预测方法可分为定性分析和定量分析两类。

其中定量分析包括时间序列法和神经网络法。

时间序列法是把cpi看成时序,建立arma或arima进行预测,如张鸣芳等人应用x-12-arima季节调整方法对上海市cpi序列进行季节调整、分析预测;神经网络法可以逼近任何非线性映射关系,从而求得问题的解答,如娄晶、赵黎明用神经网络中的bp网络建立了烟草类消费价格指数预测模型。

本文则是在r软件的基础上利用arma 模型进行预测。

二模型介绍及数据来源

arma(p,q)模型,即自回归移动平均模型,是一类常用的单变量平稳时间序列模型,是自回归模型ar(p)和移动平均模型ma

(q)的组合,用于描述平稳随机过程。

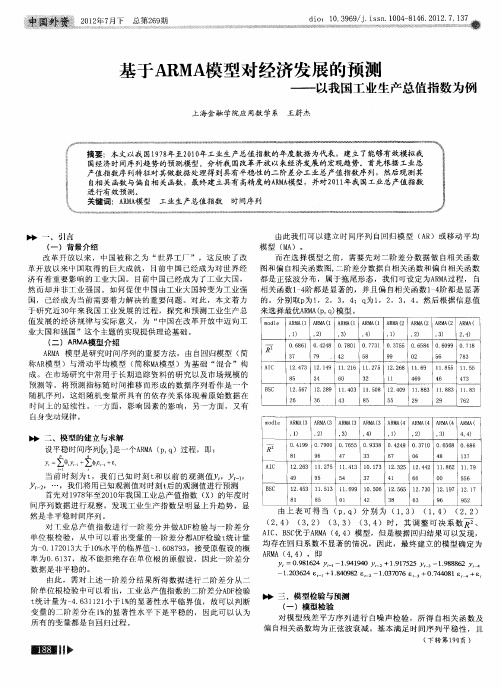

基于ARMA模型对经济发展的预测——以我国工业生产总值指数为例

由此 我 们 可 以建 立 时 间 序 列 自回 归 模 型 ( R A )或 移 动 平 均 模 型 (A 。 M) 而 在 选 择 模 型 之 前 ,需 要 先 对 二 阶 差 分 数 据 做 自相 关 函 数 图和 偏 自相 关 函数 图, 阶 差 分 数据 自相 关 函 数 和 偏 自相 关 函 数 二 都 是 正 弦 波 分 布 , 属 于 拖 尾 形 态 , 我 们 可 设 定 为A M 过 程 , 自 RA 相关函数 14 都是 显著的 ,并且偏 自相关函数 1 阶 都是显著 阶 4 的 。分 别 取 p 1 2 3 ;q 1 2 3 。然 后 根 据 信 息 值 为 , , ,4 为 , , ,4 来 选 择 最 优A M (,) 型 。 RAPq模

81 9 6 47 3 3 67 0 6 4 8 13 7

i

AI C

1 26 1l 75 ¨ 2. 3 2

4l 1 1 1 3 5 l 4 l . 2 1 79 3 0 73 2. 2 2. 42 1 86 1

.

当 前 时 亥 为 t 我 们 已 知 时 刻 t 以前 的 观 测 值 Y ,Y , 0 , 和 H 49 g 5 54 3 7 41 6 6 O 0 55 6 我们 将 用 已知观 测 值 对 时刻 t 的观 测值 进行 预测 后 B SC 1 4 3 11 51 1 6 9 l 5 1 5 5 1 73 1 .1 7 1 1 2. 5 . 3 1. 9 0. 06 2. 6 2. 0 2 9 2 7 首先 对 1 7 年 至 2 1年 我 国 工业 总产 值 指 数 ( ) 的年 度 时 98 00 X 81 85 01 42 3 8 63 96 95 2 间 序 列 数 据 进 行 观 察 , 发 现 工 业 生 产 指 数 呈 明显 上 升 趋 势 ,显 由上 表 可得 当 ( , P q) 分 别 为 ( , ( , ) ( , ) 1 3) 1 4 2 2 然 是 非 平 稳 时 间序 列 。 ( , ) ( , ) ( , ) ( , ) 时 , 其 调 整 可 决 系 数 、 24 32 33 34 对 T 业 总 产 值 指 数 进 行 ~阶 差 分 并 做 A F 验 与 一 阶 差 分 D检 A C S 优 于A M ( , )模 型 , 但 是 根 据 回 归 结 果 可 以 发 现 , I 、B C RA 4 4 单 位 根 检 验 ,从 中 可 以看 出变 量 的 一 阶 差 分 都 A F 验 t 计 量 D检 统 均 存在回归系数 不显著的情况 ,因此 ,最终建 立的模型确 定为 为一 .7 0 3 于 1% 平 的 临 界值 一 .0 7 3 接 受 原 假 设 的 概 0 12 1大 0水 1689, AM (, R A 4 4) ,即 率 为 0 6 3 ,故 不 能 拒 绝 存 在 单 位 根 的 原假 设 , 因此 一 阶 差 分 .17 0. 8 6 4 9 1 2 Y 1 1 9 9 0 Y, + 1. 7 2 — .41 4 91 5 5 Y, 1 9 8 6 ., .8 8 2 y 数据 是 非 平 稳 的 。 12 3 2 £ . 0 6 4 卜l+ 1 8 0 8 £卜2— 1 0 7 7 £ 3+ 0 .4 0 .4 9 2 .3 0 6 7 4 81 £ 4+ £ 由此 , 需 对 上 述 一 阶 差 分 结 果 所 得 数 据 进 行 二 阶 差 分 从 二 阶 单 位 根 检 验 中可 以看 出 ,工 业 总 产 值 指 数 的 二 阶 差 分A F 验 D检 三 、模型检验与预测 t 计 量 为 一 . 3 1 1 于 1 的 显 著 性 水 平 临 界 值 , 故 可 以判 断 统 46 l2小 % ( 一)模型检验 变 量 的 二 阶 差 分 在 1 的 显 著 性 水 平 下 是 平 稳 的 , 因 此 可 以认 为 % 对 模 型 残 差 平 方 序 列 进 行 白噪 声 检 验 , 所 得 自相 关 函数 及 所 有 的变 量 都 是 自回归 过 程 。 偏 自相 关 函数 均 为 正 弦 波 衰 减 。基 本 满 足 时 间序 列 平 稳 性 , 且

基于ARMA模型山东省地区生产总值预测

基于ARMA 模型山东省地区生产总值预测摘要:地区生产总值是经济核算体系中的核心指标,可以反映该地区的经济实力和市场规模,是影响经济生活、社会生活的最重要的经济指标。

大多数时间序列具有平稳性,基于此,可通过时间序列的当前值预测未来值。

本文以山东省1978年至 2014年37年来的生产总值为研究对象,采用EVIEWS 软件对数据进行平稳化分析。

关键词:ARMA 模型;山东省地区生产总值;EVIEWS引言一个地区的生产总值是该地区经济核算体系中一个重要的综合性统计指标,通过这项数据我们可以衡量和评价该地区的经济状况,因此对其进行的分析、预测具有重要的理论与现实意义。

ARMA 模型,即自回归滑动平均模型,是研究时间序列的重要方法,由AR 模型(即自回归模型)与MA 模型(即滑动平均模型)为基础“混合”构成,是研究平稳随机过程有理谱的典型方法。

将预测指标随时间推移而形成的数据序列看作是一个随机序列,这组随机变量所具有的依存关系体现着原始数据在时间上的延续性。

一方面,影响因素的影响,另一方面,又有自身变动规律,假定影响因素为12,,,k x x x ,由回归分析,1122t p p Y x x x Zβββ=++++其中Y 是预测对象的观测值,Z 为误差。

作为预测对象t Y 受到自身变化的影响,其规律可由下式体现,1122t t t p t p tY Y Y Y Z βββ---=++++误差项在不同时期具有依存关系,由下式表示,1122t t t t p t pZ εαεαεαε---=++++由此,获得ARMA 模型表达式:011221122t t t p t p t t t q t qY Y Y Y ββββεαεαεαε------=+++++++++ 。

当时间序列t Y 满足上式时,称t Y 为服从(p,q)阶自回归滑动平均混合模型。

本文将采用ARMA 模型对山东省地区生产总值进行分析预测。

实证分析1 数据来源本文采用的数据是1978年—2014年山东省地区生产总值,数据来源于山东省统计年鉴。

ARMA预测模型及其在经济预测中的应用

1 A MA模 型及 其应 用 R

如果序列 { } 的当前值不仅 与 自身 的过 去值

收稿 日期 :02— 2—2 21 0 3

就 可 以 对 差 分 后 序 列 进 行 A MA模 型 拟 合 了 , R 而 A MA模型 的分 析 方 法非 常成 熟 , 就 意味 着 对 差 R 这 分平稳 序列 也将 非常 可靠 。

Ma .,201 r 2

文章 编 号 :6 1 4 6 (0 2 O — 0 9— 3 17 — 0 7 2 1 ) 1 0 6 0

A M R A预 测模 型 及 其在 经济 预 测 中 的应 用

童 强 , 张克功 , 吉梁 杜

( 兰州石化职业技术学院 信息 中心 , 甘肃 兰州 70 6 ) 30 0

第1 2卷 第 1期

21 0 2年 3月

兰州石化职业技 术学院学报

J u n l fL n h u P t c e c lC l g fT c n l g o r a a z o er h mi a o l e o e h o o y o o e

V0 . 2 No 1 11 .

的数 据 。 下 面 以某 省 17 2 1 9 8— 0 0年职 工平 均工 资数 据 , 用基 于 时间 序 列 分 析 的 A MA模 型 对 数 据 进 行 分 R

( ,) Pq 模型 的移 动平滑 系数 多项 式 。

式 ( ) 简记 为 1可

7d x

: () 2

1 =

式 中, } { 为零均 值 白噪声 序列 。 由式 ( ) 见 , R 2可 A MA模 型 的实 质 就 是 差 分 运 算与 A M R A模 型 的组 合 , 这说 明 了任何 非平 稳 序列

ARMA模型在GDP预测中的应用

ARMA模型在GDP预测中的应用摘要国内生产总值GDP是核算体系中一个重要的综合性统计指标,也是中国新国民经济核算体系中的核心指标,它反映一国(或地区)的经济实力和市场规模,它是影响经济生活乃至社会生活的最重要的经济指标。

对其进行的分析预测具有重要的理论与现实意义。

时间序列是指同一种现象在不同时间上的相继观察值排列而成的一组数字序列。

时间序列预测方法则是通过时间序列的历史数据揭示现象随时间变化的规律,将这种规律延伸到未来,从而对该现象的未来做出预测。

时间序列分析的基本模型有: ARMA模型和 ARIMA模型。

本文基于时间序列理论,以我国1978年至 2012 年三十五年来国内生产总值为基础,利用EVIEWS软件对数据进行时间序列分析,建立时间序列模型,并对模型进行检验,综合各种条件最终确定较适合模型。

最后利用所建模型对我国未来2年的国内生产总值做出预测。

关键词:时间序列;GDP;ARMA模型1 引言1.1 分析预测年度GDP的原因国内生产总值(GDP)是指一个国家或地区所有常住单位在一定时期内生产活动的最终成果。

这个指标把国民经济全部活动的产出成果概括在一个极为简明的统计数字之中,为评价和衡量国家经济状况、经济增长趋势及社会财富的经济表现提供了一个最为综合的尺度,可以说,它是影响经济生活乃至社会生活的最重要的经济指标。

对其进行的分析预测具有重要的理论与现实意义。

从1978到2012年,我国实行了改革开放政策,逐步走上了市场化的经济道路,在高效率的市场经济机制推动下,我国的GDP的产出规模呈现增长模式,连年创下新高,绝对规模一度从3645.2亿增长到516282.1亿,即使是剔除通货膨胀的因素,相对规模也在整体上上涨了20倍,这是在改革开放这项政策有效实行的前提下,我国在经济上所取得的巨大成就,说明我国经济产出能力的不断增强,规模的不断变大。

虽然经济的发展有着诸多不确定性,但是这并不影响在既定模式下对GDP产出规模的大概预测,对GDP规模的预测对于经济的运行是有着非常重要的作用的,这主要是由于一个经济实体产出规模的有效预测将有助于各项资源的合理分配与有效控制,这在一个国家中对于政府对社会资源的合理管理和宏观经济调控中显得尤为重要。

ARMA和VAR模型对GDP的预测效果探究

经过d 阶差分后的 R A q ̄ AM ( )

A I A pq模型 R I ( ) V I

本 文用A M 模型和V R RA A 模型对季 度G P D 进行 拟合 ,并将 预测

结 果 与 相 对 权 威 的 主 观 预 测 结 果 朗 润 预 测 进 行 比较 , 以检 验 AM 模型和VR 型的预测效果 。 RA A模 A RMA 型 模 本 文 选 取 我 国 19 年 第 1 度 N 2 I年 第 4 度 的G P 据 。 92 季 oo 季 D数

△ n DF LG

一. 8 9 0

O0 .0

是

在 拟 合 时 间 序 列A M 时 ,最 重 要 的是 滞 后 期 的 确 定 。 RA

A 模 首 先 , 观 察 差 分 后序 列 的 自相 关 系 数 ( C ) 和 偏 自相 关 数差 分后 ,都变 为平稳序列 。在此基础上建立没有约束 的V R A F 型 ,模型 的形式为 : 系 数 ( A F) 。根 据 A M 模 型 选 择 的 原 则 ,通 过观 察 A F PC RA C 和PC A F的数 值 , 可 以初 步 判 断序 列 满 足AR MA( ,) 式 的 pq形

预期 ,是人们基 于过 去的数据估计对未来趋势 的预期模型 。

( ) 动 态 随 机 一 般 均 衡模 型 二 动 态 随 机 一 般 均 衡 模 型 ( y a i S o h s i G n r l D n m C t c a t C e e a

基于ARMA模型的我国第三产业总产值时间序列分析

0引言根据国家新的《三次产业划分规定》第三产业是指除第一、二产业以外的其他行业。

第三产业是国民经济中的一个重要行业,第三产业的高度发展是国民经济现代化的一个重要标志。

改革开放以来,我国的第三产业获得了迅速发展,截止到2004年,第三产业社会总产值达到38885.7亿元。

第三产业对国民经济的贡献不断增大,已成为增加就业和扩大城乡居民收入的重要渠道。

但是与世界经济发达国家相比,我国第三产业发展水平还比较低。

世界经济发达国家第三产业增加值占整个国民经济的比重和第三产业就业人员占全社会就业人口的比重平均达到65%左右,而我国这两个指标分别为33%和29.3%。

本文根据1953 ̄2000年国民经济第三产业总产值数据列,建立ARMA模型,进行时间序列分析,并对以后几年第三产业产值进行预测。

1数据的分析与处理ARMA模型是一类常见的随机时序模型,它由美国统计学家博克斯(GergeoBox)和英国统计学家詹金斯(GwilymJenkins)在20世纪70年代提出来的,亦称B-J方法。

这是一种精度较高的时序短期预测方法,其基本思想是:某些时间序列是依赖于时间t的一族随机变量,构成该时序的单个序列值虽然具有不确定性,但整个序列的变化却有一定的规律性,可以用相应的数学模型来近似的描述。

ARAM模型可以表示为yt=!1yt-1+!2yt-2+K+!pyt-p+ut-"1ut-1-"2ut-2-K-"qut-q,若q=0,则ARAM模型变为自回归模型AR(p),若p=0,则ARAM模型变为移动平均模型MA(q)。

建立ARAM模型的前提条件是,所要分析的时间序列必须是一个平稳的时间序列。

下面将结合数据,用B-J方法建立关于我国第三产业总产值的ARMA模型表1是我国第三产业总产值(1953 ̄2004)的时间序列数据。

其中yt表示各年中国第三产业总产值。

对表1数据进行平稳性检验,yt的变化曲线见图1。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ARMA在我国GDP预测中的应用

作者:赵婷

来源:《中国市场》2011年第01期

[摘要]本文用ARMA模型对我国1978—2007年GDP数据进行分析,并预测出未来三年的GDP数据。

与实际GDP相对照模型预测误差较小,说明ARMA模型非常适合于短期预测。

[关键词]ARMA模型;GDP;时间序列

[中图分类号]F832 [文献标识码]A [文章编号]1005-6432(2011)1-0060-03

1 前言

经济运行过程从较长时间序列看,由于市场机制的作用,呈现一定的规律,这对预测提供了依据。

目前,预测经济运行时间序列的理论与方法较多,而ARMA模型在经济预测过程中既考虑了经济现象在时间序列上的依存性,又考虑了随机波动的干扰性,对经济运行短期趋势的预测准确率较高,是近年应用比较广泛的方法之一。

由于国内生产总值(GDP)不仅能够在总体上度量国民产出和收入规模,也能够在整体上度量经济波动和经济周期状态,因此,对GDP进行精确的拟合和分析对分析一国的宏观经济发展趋势具有重要意义。

在本文中研究中,根据ARMA模型的应用条件,选取1978年我国实行市场经济体制后的GDP序列数据进行建模分析。

2 ARMA模型简介

ARMA模型是由美国统计学家GE.P.Box和英国统计学家G.M.Jenkin在20世纪70年代提出的时序分析模型,即自回归移动平均模型。

若时间序列yt为它的当前与前期的误差和随机项,以及它的前期值得线性函数,可以表示为:

3 GDP时间序列模型的建立

3.1 数据初步处理

首先对我国1978—2007年GDP数据作图观察,发现GDP随时间的增长呈指数趋势,因此对原始序列作对数处理。

通过观察时间序列图,发现经对数处理所得序列具有线性趋势。

由于GDP带有很强的趋势成分,而我们的目的主要是利用ARMA模型对其周期成分进行分析,因此需要对此类的数据先进行消除趋势性的处理,然后建立ARMA模型。

3.2 ARMA模型的建模思想

3.2.1 模型的识别

模型的识别主要依赖于对相关图与偏相关图的分析。

第一步,判断时间序列数据是否平稳,一般采用ADF检验(Augmented Dickey-Fuller Test)方法来判断该序列的平稳性。

如果该序列为非平稳序列,这时,应对该时间序列进行差分,同时分析差分序列的相关图以判断差分序列的平稳性,直至得到一个平稳序列。

在实际中应该防止过度差分,过度差分不但会使序列样本容量减少,还会使序列的方差变大。

第二步,在平稳时间序列基础上识别ARMA模型阶数p和q,在建立ARMA模型时,时间序列的相关图和偏相关图为识别模型参数p和q提供了信息,选择模型原则如表1所示。

估计的模型形式并不是唯一的,在建立模型阶段应多选择几种模型形式,再根据从Akaike提出的AIC准则和Schwatz提出的SC准则评判拟合模型的优劣,选取AIC和SC值的最小的模型。

3.2.2 模型参数的估计和检验

本文利用Eviews 5.0对ARMA(p,d,q)模型的未知参数进行估计,选择最小二乘法。

完成模型的识别和参数的估计后,从三个方面检验该模型是否成立:①模型参数估计量必须通过t检验;②全部的特征根倒数必须小于1;③模型的残差序列必须通过Q检验,即一个白噪音序列。

3.2.3 模型预测

根据最后所选方程模型对将来数据进行预测,由于手工计算步骤繁多且容易出错,故本文利用Eviews5.0的预测功能对将来数据进行预测,得出将来数据的趋势。

3.3 ARMA模型对我国GDP的实证分析及预测

以我国1978—2007年的国民生产总值数据为例,分析ARMA的建模过程,并通过所选模型对将来三年我国的GDP进行预测,其中2008年的GDP留作对照值。

3.3.1 数据的平稳性处理及检验

根据表2中的GDP时间序列数据利用Eviews 5.0作序列的折线图。

由于GDP序列存在单位根是非平稳时间序列,利用Eviews5.0对GDP序列作一阶差分,并作单位根检验,检验结果认为GDP的一阶差分序列仍是非平稳的。

对GDP序列进行二阶差分,并作单位根检验,检验结果认为GDP的二阶差分序列仍是非平稳的。

经二阶差分后的GDP序列仍存在单位根。

在建模过程中要防止差分过度,当差分次数过多时存在三个缺点:序列的样本容易减小;序列的方差变大;移动平均分量中存在单位根。

因此,我们对GDP数据取对数后的序列lny进行单位根检验。

经单位根检验,得到lny的二阶差分折线图和自相关与偏相关图分别如图1、图2所示:

为了检验lny序列的二阶差分是否平稳,再对GDP的二阶差分序列进行单位根检验,结果如表4所示:

3.3.2 模型的识别与选择

通过对二阶差分后序列lny的ACF和PACF分析可知,由偏相关图知P可以选择2或者4,由自相关图知Q可以选择2,由于是二次差分d=2,所以得到两组模型ARMA(2,2,2)和

ARMA(4,2,2),下面对比两组模型:

由表5可知其调整后的为0.462416大于表6中的ARMA(4,2,2)模型的0.392689,而AIC和SC值分别为-3.568692和-3.375139,分别小于表6中的-和-3.007221,可以认为ARMA(4,2,2)更为合适。

3.3.3 模型的建立

根据上面模型的识别与选择,我们选用ARMA(4,2,2)作为我们的最佳预测模型,估计该模型的参数及模型的相关检验结果如表6。

结果表明,模型ARMA(4,2,2)的参数估计值具有统计意义。

其展开式为:

4 结论

时间序列分析的ARMA模型预测问题,实质上是通过对社会经济发展变化过程的分析研究,找出其发展变化的量变规律性,用以预测经济现象的未来。

预测时不必考虑其他因素的影响,仅从序列自身出发,建立相应的模型进行预测,这就从根本上避免了寻找主要因素及识别主要因素和次要因素的困难;和回归分析相比,可以避免了寻找因果模型中对随机扰动项的限定条件在经

济实践中难以满足的矛盾。

实际上这也是ARMA模型预测与其他预测方法相比的优越性所在。

本文将时间序列分析方法应用到我国国内生产总值短期预测中。

首先,对样本序列进行平稳性判别,若非平稳则对该序列进行平稳化处理;其次,对已识别模型进行估计,这里包括模型系数的估计和阶数的判别;再次,白噪音检验显示得到的模型是合理的;最后,通过参数的估计值建立相应的模型并计算出序列短期的点预测与区间预测。

在整个建模的过程中,通过Eviews5.0软件可以很方便地得出序列的模型并且有较高的拟合精度。

参考文献:

[1]王振龙.时间序列分析[M].北京:中国统计出版社,2003.

[2]徐国祥.统计预测和决策[M].上海:上海财经大学出版社,1998.

[3]易丹辉.数据分析与Eviews应用[M].北京:中国统计出版社,2002.

[4]李子奈,叶阿忠.高级计量经济学[M].北京:清华大学出版社,2000.

[5]何书元.应用时间序列分析[M].北京:北京大学出版社,2003.

[作者简介]赵婷,女,山东临沂人,桂林理工大学管理学院产业经济学硕士,研究方向:产业金融与投资。