行政单位科目设置及结转

政府财务制度年末需要结转的科目

政府财务制度年末需要结转的科目首先,在政府财务制度年末结转时,需要对资产科目进行结转和调整。

政府的资产包括固定资产、流动资产和非流动资产等。

固定资产是政府长期使用的资产,如建筑物、机器设备等;流动资产是政府短期持有的资产,如现金、存款等;非流动资产是政府持有并且长期不变现的资产,如土地使用权等。

在年末结转时,需要对这些资产进行盘点和评估,确保资产的价值和数量准确无误。

其次,在政府财务制度年末结转时,需要对负债科目进行结转和调整。

政府的负债包括长期负债、短期负债和未决负债等。

长期负债是政府长期需要偿还的债务,如债券等;短期负债是政府短期需要偿还的债务,如应付账款等;未决负债是政府尚未清偿的债务,如待支付的工资、税金等。

政府在年末结转时,需要核对各项负债的金额和期限,确保负债的准确性和透明度。

此外,在政府财务制度年末结转时,还需要对收入科目和支出科目进行结转和调整。

政府的收入主要包括税收、非税收入和资产收益等;支出主要包括行政支出、公共服务支出和社会保障支出等。

政府在年末结转时,需要对各项收入和支出进行总结和核对,确保收支的平衡和合理性。

同时,还需要对收入和支出的执行情况进行评估和分析,为下一年度的财政规划提供参考依据。

最后,在政府财务制度年末结转时,还需要进行财务报表的编制和公布。

政府的财务报表包括资产负债表、损益表和现金流量表等。

这些财务报表反映了政府的财务状况和经营绩效,对外界了解政府的财务情况和监督政府的财务活动具有重要意义。

政府在年末结转时,需要对各项财务数据进行汇总和整理,编制完整的财务报表,并按照相关法律法规和规范要求进行公布和披露。

总之,政府财务制度年末需要结转的科目涉及资产、负债、收入、支出等各个方面,需要政府财务部门和会计人员共同合作,认真核对和调整各项科目,确保财务数据的真实性和完整性。

通过年末结转,政府可以及时总结和分析上一年度的财务运作情况,为下一年度的财务工作提供参考和指导,进一步提升政府的财务管理水平和效率。

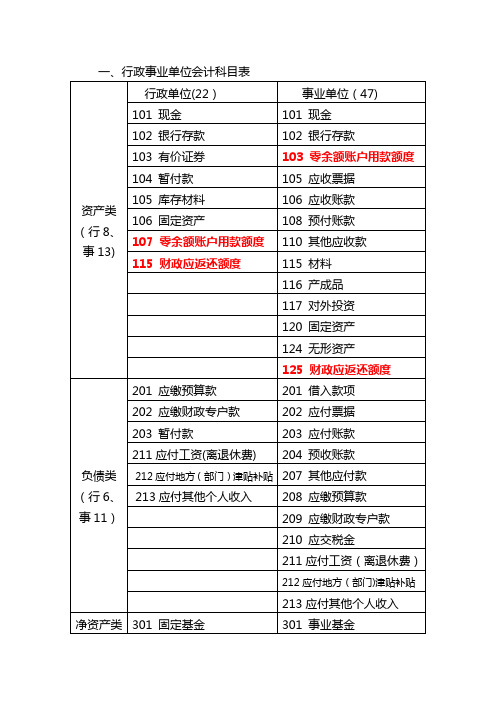

行政单位与事业单位之间会计科目的设置与运用的区别

行政单位与事业单位之间会计科目的设置与运用的区别行政事业单位会计不进行盈亏核算,而是着重核算有关资金的收支结余。

会计对象的性质决定了不同的会计特点,而会计科目是对会计对象的具体内容按照一定原则进行科学分类,因此行政事业单位的会计科目的设置与运用是做好行政事业单位会计工作的基本前提。

一、行政事业单位会计科目设置的原则会计科目的设置对会计信息的质量有决定性的影响,行政事业单位会计科目的设置应遵循以下原则。

(一)会计科目的名称与核算内容应具有统一性为了便于会计资料在各地区、各部门以及全国范围内汇总分析,特别是为了反映国家预算的执行情况,行政事业单位的会计科目应由财政部统一制定。

会计科目的名称未经财政部同意不得改变和合并;其核算内容和使用方法亦不得随意改变;如因自身业务活动需要,各地区、各部门可以增设科目,报请财政部同意;对于明细科目,可由各地区、各部门和基层单位按一定要求自行规定。

(二)会计科目要适应各单位业务活动的特点,符合预算管理的要求行政事业单位的业务活动与企业的生产经营活动不一样,行政单位和事业单位的业务活动也有各自不同,如部分事业单位实行有偿服务,有一定的业务收入,行政单位只按规定履行公务,没有自身业务收入;有的事业单位要求进行成本核算,行政单位则不存在成本核算问题等。

因此,会计科目的设置要充分考虑各单位业务活动的实际需要,也便于将核算结果同政府预算进行对比分析,加强预算管理。

(三)会计科目要适应单位内部管理的要求会计科目提供的信息既要符合国家宏观管理的要求,满足有关各方了解单位财务状况和收支情况的需要,又要满足单位加强内部管理的需要,为单位领导预测、决策和日常管理提供详尽有效的会计信息。

因此,会计科目的设置既有统一性,又要因地制宜。

如有些单位内部的二级单位作为一个会计主体进行核算,设置内部资金结算中心,进行成本核算,这样就需要增设一些会计科目,增加会计科目的级次。

二、行政单位与事业单位会计科目存在的区别行政单位为执行国家机关工作任务所需的资金,由各级政府财政部门从政府预算资金中分配和拨付,行政单位业务活动的目的是为了满足社会公共需要,具有明显的非市场性。

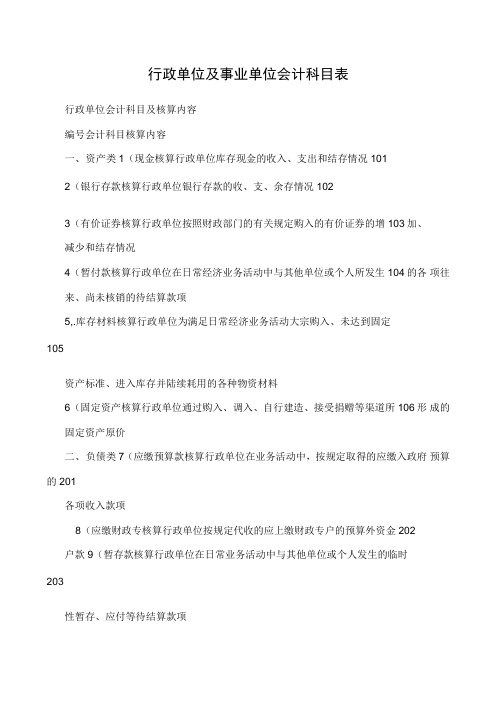

行政单位及事业单位会计科目表

501

502

503

504

505

509

512

516

517

520

核算事业单位按核定的预算拨付所属单位的预算资金

核算主管部门或上级单位拨给所属单位的需要单独报账的专项资金

核算由财政部门、上级单位和其他单位拨入的指定项目或用途并需要单独报账的专项资金的实际支出数

核算事业单位开展各项专业业务活动及其辅助活动发生的实际支出

核算事业单位通过各种方式向其他单位的投资,包括债务投资和其他投资

核算事业单位的固定资产原价

核算事业单位的专利权、非专利技术、著作权、商标权、土地使用权、商誉等各种无形资产

201

202

203

204

207

208

209

210

二、负债类

12.借入款项

13.应收票据

14.应付账款

15.预收账款

16.其他应付款

核算事业单位在专业业务活动及其辅助活动之外开展非独立经营活动发生的各项支出及实行内部成本核算单位已销产品实际成本

核算实行内部成本核算的事业单位应列入劳务(产品、商品)成本的各项费用

核算事业单位提供劳务或销售产品应负担的税金及附加,包括营业税、城市维护建设税、资源税和教育费附加等

核算附属于上级单位的独立核算单位按规定的标准或比例上缴上级单位的支出

编号

会计科目

核算内容

101

102

105

106

108

110

115

116

117

120

124

一、资产类

1.现金

2.银行存款

3.应收票据

4.应收账款

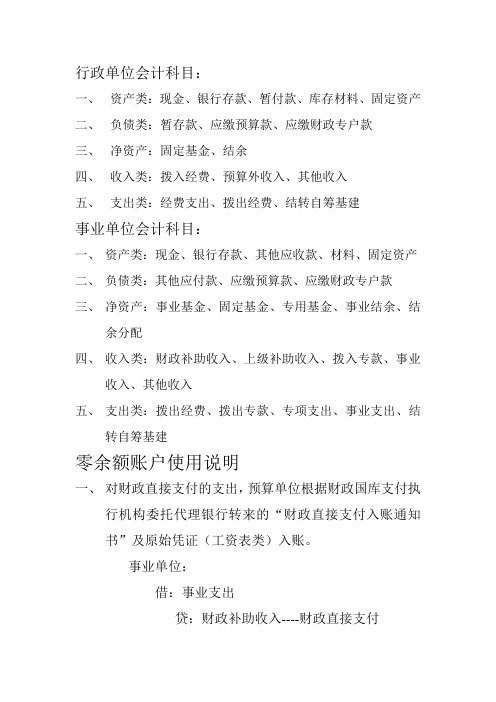

行政单位会计科目

行政单位会计科目:一、资产类:现金、银行存款、暂付款、库存材料、固定资产二、负债类:暂存款、应缴预算款、应缴财政专户款三、净资产:固定基金、结余四、收入类:拨入经费、预算外收入、其他收入五、支出类:经费支出、拨出经费、结转自筹基建事业单位会计科目:一、资产类:现金、银行存款、其他应收款、材料、固定资产二、负债类:其他应付款、应缴预算款、应缴财政专户款三、净资产:事业基金、固定基金、专用基金、事业结余、结余分配四、收入类:财政补助收入、上级补助收入、拨入专款、事业收入、其他收入五、支出类:拨出经费、拨出专款、专项支出、事业支出、结转自筹基建零余额账户使用说明一、对财政直接支付的支出,预算单位根据财政国库支付执行机构委托代理银行转来的“财政直接支付入账通知书”及原始凭证(工资表类)入账。

事业单位:借:事业支出贷:财政补助收入----财政直接支付行政单位:借:经费支出贷:拨入经费----财政直接支付二、对财政授权支付的支出,预算单位根据代理银行盖章的“财政授权支付道长通知书”和“财政授权支付凭证”登记入账。

事业单位:借:零余额账户用款额度贷:财政补助收入----财政直接支付行政单位:借:零余额账户用款额度贷:拨入经费----财政直接支付三、单位从零余额账户转账使用时事业单位:借:事业支出贷:零余额账户用款额度行政单位:借:经费支出贷:零余额账户用款额度四、单位从零余额账户提取现金支用时事业单位:借:现金贷:零余额账户用款额度借:事业支出贷:现金行政单位:借:现金贷:零余额账户用款额度借:经费支出贷:现金五、资产类“银行存款”科目,核算内容为预算单位的自筹资金收入,以前年度结余和往来款项。

行政事业单位会计制度会计科目使用

行政事业单位会计制度会计科目使用公司标准化编码 [QQX96QT-XQQB89Q8-NQQJ6Q8-MQM9N]一、行政事业单位会计科目表二、会计科目使用说明㈠资产类(行政单位)第101号科目现金1.本科目核算行政单位的库存现金。

2.收到现金,借记本种目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

本科目借方余额,反映行政单位库存现金数额。

3.行政单位应设置“现金日记账”,由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记。

每日业务终了,应计算当日的现金收入合计数、现金支出合计数和结余数,井将结余数与实际库存数核对,做到账款相符。

第102号科目银行存款1.本科目核算行政单位存入银行及其他金融机构的各种款项。

2.行政单位将款项存入银行或其他金融机构时,借记本科目,贷记“现金”等有关科比提取和支出存款时,借记“现金”等有关科目,贷记本科目。

本科目借方余额,反映行政单位银行存款数额。

3.行政单位应按开户银行、存款种类等,分别设置“银行存款日记账”。

由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。

“银行存款日记账”应定期与银行对账,至少每月核对一次。

月份终了,行政单位账面结余与银行对账单余额之间如有差额,应逐笔查明原因,分别情况进行处理。

属于未达账项,应按月编制“银行存款余额调节表”,调节相符。

第103号科目有价证券1.本科目核算行政单位购入的有价证券。

2.购入有价证券时,按照实际支付的款项,借记本科目,贷记“银行存款”科目;兑付本息时,借记“银行存款”科目,贷记本科目(本金)和“其他收入”(利息)科目。

本科目借方余额,反映尚未兑付的有价证券本金数。

第104号科目暂付款1.本科目核算行政单位发生的待核销的结算款项。

2.发生暂付款时,借记本科目,贷记“现金”、”银行存款”等有关科目;结算收回或核销转列支出时,借记“经费支出”等有关科目,贷记本科目。

本科目借方余额,反映尚待结算的暂付款累计数。

最新行政事业单位会计科目设置及使用说明

最新行政事业单位会计科目设置及使用说明一、背景随着我国行政事业单位的发展和,其会计工作也日益重要。

为了规范行政事业单位的会计核算工作,确保其财务信息真实、准确、完整,需要对会计科目进行合理设置和使用说明。

二、会计科目设置行政事业单位会计科目设置应根据其特点和财务活动进行合理划分。

一般而言,行政事业单位的会计科目主要包括资产科目、负债科目、所有者权益科目、成本科目、损益科目等。

资产科目主要包括货币资金、存货、应收款项、固定资产等。

货币资金科目用于记录单位现金、银行存款等。

存货科目用于记录单位采购的原材料、办公用品等。

应收款项科目用于记录单位应收的货款、租金等。

固定资产科目用于记录单位购置的房屋、设备等。

负债科目主要包括应付账款、预收款项、长期负债等。

应付账款科目用于记录单位应付的货款、水电费等。

预收款项科目用于记录单位预收的租金、服务费等。

长期负债科目用于记录单位的长期借款、长期负债。

所有者权益科目主要包括基金、专用基金等。

基金科目用于记录单位的基本建设基金、公益事业基金等。

专用基金科目用于记录单位的专项收入、专项支出等。

成本科目主要包括生产成本、劳务成本等。

生产成本科目用于记录单位生产过程中的原材料、人工等成本。

劳务成本科目用于记录单位购买的劳务费用。

损益科目主要包括收入、费用、利润等。

收入科目用于记录单位的各类收入,如销售收入、租金收入等。

费用科目用于记录单位的各类费用,如人工成本、水电费等。

利润科目用于记录单位的盈余、亏损等。

三、会计科目使用说明1.根据具体情况进行调整:行政事业单位的会计科目设置应根据其实际情况进行合理调整。

不同单位之间可能存在差异,可以根据实际需要增设或减少科目,以满足各单位的具体会计核算要求。

2.注意科目名称的统一性:会计科目的命名应尽量统一,以便于不同单位之间的对比和数据分析。

科目名称应简洁明了,便于理解和记忆,避免使用过于复杂的术语或缩写。

3.合理设置科目编码:为了方便记账和查询,会计科目应设置科目编码。

行政单位会计科目及核算内容

会计科目

核算内容

101

102

105

106

108

110

115

116

117

120

124

一、资产类

1.现金

2.银行存款

3.应收票据

4.应收账款

5.预付账款

6.其他应收款

7.材料

8.产成品

9.对外投资

10.固定资产

11.无形资产

核算事业单位的库存现金

核算事业单位存入银行和其他金融机构的各种存款

核算事业单位因从事经营活动销售产品而收到的商业汇票,包括பைடு நூலகம்业承兑汇票和银行承兑汇票

核算事业单位在一定期间各项经营收入与支出相抵后的余额

核算事业单位当年结余分配的情况和结果

401

403

404

405

409

412

413

四、收入类

26.财政补助收

入

27.上级补助收

入

28.拨入专款

29.事业收入

30.经营收入

31.附属单位缴

款

32.其他收入

核算事业单位按照核定的预算和经费领报关系收到的由财政部门或上级单位拨入的各类事业经费

9.暂存款

核算行政单位在业务活动中,按规定取得的应缴入政府预算的各项收入款项

核算行政单位按规定代收的应上缴财政专户的预算外资金

核算行政单位在日常业务活动中与其他单位或个人发生的临时性暂存、应付等待结算款项

301

303

三、净资产类

10.固定基金

11.结余

核算行政单位通过购入、调入、自行建造、接受捐赠等各种途径形成的固定资产所占用的基金

核算事业单位在专业业务活动及辅助活动之外开展非独立核算经营活动取得的收人

行政单位及事业单位会计科目表

行政单位及事业单位会计科目表行政单位会计科目及核算内容编号会计科目核算内容一、资产类1(现金核算行政单位库存现金的收入、支出和结存情况1012(银行存款核算行政单位银行存款的收、支、余存情况1023(有价证券核算行政单位按照财政部门的有关规定购入的有价证券的增103加、减少和结存情况4(暂付款核算行政单位在日常经济业务活动中与其他单位或个人所发生104的各项往来、尚未核销的待结算款项5,.库存材料核算行政单位为满足日常经济业务活动大宗购入、未达到固定105资产标准、进入库存并陆续耗用的各种物资材料6(固定资产核算行政单位通过购入、调入、自行建造、接受捐赠等渠道所106形成的固定资产原价二、负债类7(应缴预算款核算行政单位在业务活动中,按规定取得的应缴入政府预算的201各项收入款项8(应缴财政专核算行政单位按规定代收的应上缴财政专户的预算外资金202户款9(暂存款核算行政单位在日常业务活动中与其他单位或个人发生的临时203性暂存、应付等待结算款项三、净资产类10(固定基金核算行政单位通过购入、调入、自行建造、接受捐赠等各种途301径形成的固定资产所占用的基金X(结余核算行政单位年度各项收入与支岀相抵后的累计余额303四、收入类12(拨入经费核算行政单位按照经费领报关系,由财政部门或上级单位拨入401的预算经费13(预算外资金核算行政单位收到从财政专户核拨的预算外资金和部分经财政444 收入部门核准不上缴财政专户,而直接由行政单位按计划使用的预算外资金14(其他收入核算行政单位除上述收入之外其他资金收入的情况407五、支出类15(经费支岀核算行政单位在业务活动中发生的各项支出501116(拨出经费核算行政单位按核定预算拨付所属单位的预算资金50217(结转自筹核算行政单位经批准用拨入经费拨款以外的资金安排基本建505基建设,其所筹集并转存建设银行的资金事业单位会计科目及核算内容编号会计科目核算内容一、资产类101 1(现金核算事业单位的库存现金102 2(银行存款核算事业单位存入银行和其他金融机构的各种存款105 3(应收票据核算事业单位因从事经营活动销售产品而收到的商业汇票,包括商业承兑汇票和银行承兑汇票106 4(应收账款核算事业单位因提供劳务、开展有偿服务及销售产品等业务收取的款项108 5(预付账款核算事业单位按照购货、劳务合同规定预付给供应单位的款项110 6(其他应收款核算事业单位除应收票据、应收账款、预付账款以外的其他各项应收、暂付款项等115 7(材料核算事业单位库存的物资材料以及达不到固定资产标准的工具、器具、低值易耗品等116 8(产成品核算事业单位生产并已验收入库产品的实际成本。

行政事业单位会计制度(会计科目使用)

二、会计科目使用说明㈠资产类(行政单位)第101号科目现金1.本科目核算行政单位的库存现金。

2。

收到现金,借记本种目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

本科目借方余额,反映行政单位库存现金数额。

3。

行政单位应设置“现金日记账”,由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记。

每日业务终了,应计算当日的现金收入合计数、现金支出合计数和结余数,井将结余数与实际库存数核对,做到账款相符.第102号科目银行存款1。

本科目核算行政单位存入银行及其他金融机构的各种款项。

2.行政单位将款项存入银行或其他金融机构时,借记本科目,贷记“现金”等有关科比提取和支出存款时,借记“现金"等有关科目,贷记本科目。

本科目借方余额,反映行政单位银行存款数额.3。

行政单位应按开户银行、存款种类等,分别设置“银行存款日记账"。

由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额.“银行存款日记账”应定期与银行对账,至少每月核对一次.月份终了,行政单位账面结余与银行对账单余额之间如有差额,应逐笔查明原因,分别情况进行处理。

属于未达账项,应按月编制“银行存款余额调节表”,调节相符.第103号科目有价证券1。

本科目核算行政单位购入的有价证券。

2。

购入有价证券时,按照实际支付的款项,借记本科目,贷记“银行存款”科目;兑付本息时,借记“银行存款"科目,贷记本科目(本金)和“其他收入"(利息)科目。

本科目借方余额,反映尚未兑付的有价证券本金数。

第104号科目暂付款1.本科目核算行政单位发生的待核销的结算款项。

2。

发生暂付款时,借记本科目,贷记“现金”、"银行存款”等有关科目;结算收回或核销转列支出时,借记“经费支出”等有关科目,贷记本科目。

本科目借方余额,反映尚待结算的暂付款累计数。

3。

本科目应按债务单位或个人名称设置明细账。

第105号科目库存材料1.本科目核算行政单位大宗购入、需要库存的物资材料等.行政单位办公材料随买随用或没有大宗购入,不需要库存的,可以不设本科目.2.购入、有偿调入的材料,分别以购价、调拨价作为入账价格。

行政事业单位预算会计年结处理流程

行政事业单位预算会计年结处理流程一、预算收入科目及结转过程图预算收入科目结转过程科目6001 财政拨款预算收入行政/事业基本支出/项目支出财政拨款结转—本年收支结转财政拨款结转—累计结转/财政拨款结余—结转转入(分析执行情况将符合结余性质的借:财政拨款结转—累计结转贷:财政拨款结余—结转转入)6101 事业预算收入事业单位专项资金收入非财政拨款结转—本年收支结转非财政拨款结转—累计结转/非财政拨款结余—结转转入(分析执行情况将留归本单位使用的借:非财政拨款结转—累计结转贷:非财政拨款结余—结转转入)非专项资金收入其他结余非财政拨款结余分配6201 上级补助预算收入事业单位专项资金收入非财政拨款结转—本年收支结转非财政拨款结转—累计结转/非财政拨款结余——结转转入非专项资金收入其他结余非财政拨款结余分配6301 附属单位上缴预算收入事业单位专项资金收入非财政拨款结转—本年收支结转非财政拨款结转—累计结转/非财政拨款结余—结转转入非专项资金收入其他结余非财政拨款结余分配6401 经营预算收入事业单位结营结余非财政拨款结余分配/如为经营亏损,则为借方余额,不结转6501 债务预算收入事业单位专项资金收入非财政拨款结转——本年收支结转非财政拨款结转——累计结转/非财政拨款结余——结转转入非专项资金收入其他结余非财政拨款结余分配6601 非同级财政拨款预算收入行政/事业专项资金收入非财政拨款结转—本年收支结转非财政拨款结转—累计结转/非财政拨款结余—结转转入非专项资金收入其他结余非财政拨款结余—累计结余(行政单位)非财政拨款结余分配(事业单位)6602 投资预算收益事业单位其他结余非财政拨款结余分配6609 其他预算收入行政/事业专项资金收入非财政拨款结转—本年收支结转非财政拨款结转—累计结转/非财政拨款结余—结转转入非专项资金收入其他结余非财政拨款结余—累计结余(行政单位)非财政拨款结余分配(事业单位)二、预算支出科目及结转过程图预算支出科目结转过程科目7101 行政支出行政单位财政拨款支出财政拨款结转—本年收支结转财政拨款结转—累计结转/财政拨款结余—结转转入(分析执行情况将符合结余性质的借:财政拨款结转—累计结转贷:财政拨款结余—结转转入)非财政专项资金(非财政专项资金支出)非财政拨款结转—本年收支结转非财政拨款结转—累计结转/非财政拨款结余—结转转入(分析执行情况将留归本单位使用的借:非财政拨款结转—累计结转贷:非财政拨款结余—结转转入)非财政非专项其他结余非财政拨款结余—累计结余7201 事业支出事业单位财政拨款支出财政拨款结转—本年收支结转财政拨款结转—累计结转/财政拨款结余—结转转入(分析执行情况将符合结余性质的借:财政拨款结转—累计结转贷:财政拨款结余—结转转入)非财政专项资金(非财政专项资金支出)非财政拨款结转—本年收支结转非财政拨款结转—累计结转/非财政拨款结余—结转转入(分析执行情况将留归本单位使用的借:非财政拨款结转—累计结转贷:非财政拨款结余—结转转入)非财政非专项其他结余非财政拨款结余分配7301 经营支出事业单位结营结余非财政拨款结余分配/如为经营亏损,则为借方余额,不结转7401 上缴上级支出事业单位其他结余非财政拨款结余分配7501 对附属单位补助支出事业单位其他结余7601 投资支出事业单位其他结余7701 债务还本支出事业单位其他结余7901 其他支出行政/事业财政拨款支出财政拨款结转—本年收支结转财政拨款结转—累计结转/财政拨款结余—结转转入(分析执行情况将符合结余性质的借:财政拨款结转—累计结转贷:财政拨款结余—结转转入)非财政专项资金(非财政专项资金支出)非财政拨款结转—本年收支结转非财政拨款结转—累计结转/非财政拨款结余—结转转入(分析执行情况将留归本单位使用的借:非财政拨款结转—累计结转贷:非财政拨款结余—结转转入)非财政非专项资金(其他资金支出)其他结余非财政拨款结余—累计结余(行政单位) 非财政拨款结余分配(事业单位)三、预算收入科目的年末结转 (一)软件操作 图11、登录日期2020.12.31;“账务处理→凭证处理”下完成所有凭证的“审核”与“记账”/完成财务会计的月结/完成财务会计的年结2、“账务处理→自动转账”JZ005年末预算收入结转 “选择”图1右侧方框下打钩点上方“执行” 结转成功,则生成1张凭证号:记账凭证GA 记账**号退出3、账务处理→余额表预算会计年结JZ005后,在“账务处理—余额表”下,看预算会计的收入科目余额情况;此时所有的预算收入类科目借贷双方应相等,期末余额为0。

行政单位会计科目及账务处理

行政单位会计科目及账务处理

行政单位的会计科目包括资产、负债、所有者权益、成本、损益五大类。

1. 资产类科目:包括流动资产(现金、银行存款、应收账款等)和非流动资产(房屋、设备等固定资产、长期投资等)。

2. 负债类科目:包括流动负债(应付账款、短期借款等)和非流动负债(长期负债、递延所得税负债等)。

3. 所有者权益类科目:包括资本(行政单位的拥有者投入的资金)和未分配利润(行政单位盈利后未分配的利润)。

4. 成本类科目:包括在行政单位生产中直接用于产品或服务的成本,如原材料、人工工资、制造费用等。

5. 损益类科目:包括行政单位经营过程中的收入和费用。

收入包括销售收入、利息收入、租金收入等;费用包括销售费用、管理费用、财务费用等。

账务处理包括以下几个步骤:

1. 根据行政单位的经营活动进行记录,以保证会计账簿的准确性。

2. 根据产生的收入和费用将其分别记录在相应的科目中。

3. 对资产、负债、所有者权益等各项账户进行调节,使其反映真实的财务状况。

4. 对各科目进行合理的核算和分析,以便进行经营决策。

5. 编制财务报表,包括资产负债表、利润表和现金流量表,向内部和外部用户提供财务信息。

行政单位的会计科目和账务处理是为了准确记录经营活动及财务状况,并提供对经营决策有帮助的财务信息。

《行政单位会计制度》(2013版)的新设科目转账使用方法.doc

《行政单位会计制度》(2013版)的新设科目转账使用方法【关键词】行政单位会计制度新科目新旧转账为进一步规范行政单位的会计核算,提高会计信息质量,财政部对98版《行政单位会计制度》(简称“原制度”)进行了修订,并于2013年12月25日公布了新修订的《行政单位会计制度》(简称“新制度”),要求自2014年1月1日起施行。

本文就新设科目的新旧转账及具体财务处理进行了详细的介绍,并将其与事业单位会计中相同(或相似)科目的处理方法进行了简单比较。

一、资产类新设科目及其使用方法新制度将原制度中的资产科目进行细分,将原“暂付款”科目拆分为“应收账款”、“预付账款”、“其他应收款”科目。

新增了“无形资产”、“累计摊销”、“累计折旧”、“在建工程”等科目,计提折旧和摊销无形资产时冲减相关资产基金,在真实反映资产价值的同时,也为下一步核算行政成本奠定了基础,解决了基建会计信息未在“大账”上反映的问题。

新增了行政单位直接负责管理的为社会提供公共服务的“政府储备物资”、“公共基础设施”科目的核算方法,与行政单位自用资产相区分,单独核算为社会提供公共服务的资产情况。

1. “应收账款”、“预付账款”、“其他应收款”科目。

“应收账款”科目核算因出租资产、出售物资等应收取的款项。

“预付账款”科目核算按购货、服务合同规定预付给供应单位(或个人)的款项。

“其他应收款”科目核算除应收账款、预付账款以外的其他各项应收及暂付款项。

新旧转账时,应对原账中“暂付款”科目的余额进行分析,将符合上述三个新科目核算条件的余额分别转入新账中对应科目;同时,按转入“预付账款”科目的金额,将相应的“结余”科目余额转入新账中“资产基金——预付款项”科目,还应注意应将原账中“有价证券”科目余额转入新账中“其他应收款”科目。

“应收账款”科目的核算与事业单位“应收账款”科目的核算不同的是,行政单位收到商业汇票时也通过本科目核算,而事业单位通过“应收票据”科目核算。

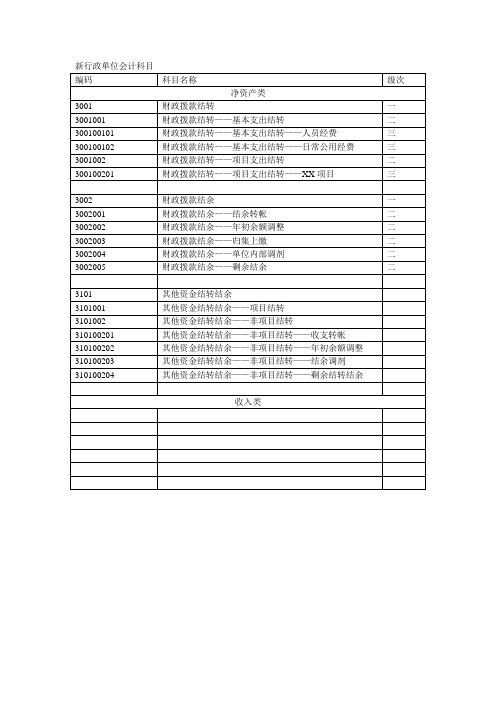

行政单位结转定义

编码

科目名称

级次净资产类3Fra bibliotek01财政拨款结转

一

3001001

财政拨款结转——基本支出结转

二

300100101

财政拨款结转——基本支出结转——人员经费

三

300100102

财政拨款结转——基本支出结转——日常公用经费

三

3001002

财政拨款结转——项目支出结转

二

300100201

财政拨款结转——项目支出结转——XX项目

三

3002

财政拨款结余

一

3002001

财政拨款结余——结余转帐

二

3002002

财政拨款结余——年初余额调整

二

3002003

财政拨款结余——归集上缴

二

3002004

财政拨款结余——单位内部调剂

二

3002005

财政拨款结余——剩余结余

二

3101

其他资金结转结余

3101001

其他资金结转结余——项目结转

3101002

其他资金结转结余——非项目结转

310100201

其他资金结转结余——非项目结转——收支转帐

310100202

其他资金结转结余——非项目结转——年初余额调整

310100203

其他资金结转结余——非项目结转——结余调剂

310100204

其他资金结转结余——非项目结转——剩余结转结余

收入类

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

科目信息表

辅项信息 科目性质账户格式 币种 数量单位 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 资产类 资产类 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 三栏式 资产类 资产类 资产类 资产类 三栏式 资产类 三栏式 资产类 资产类 资产类 资产类 资产类 资产类 资产类 资产类 三栏式 资产类 资产类 负债类 三栏式 负债类 负债类 负债类 负债类 负债类

3001020101 300102010101 300102010102 300102010103 300102010104 300102010105 300102010106 300102010107 3001020102 300102010201 300102010202 300102010203 300102010204 300102010205 300102010206 300102010207 30010202 3001020201 3001020202 3001020203 3001020204 3001020205 3001020206 3001020207 3002 300201 30020101 30020102 30020103 30020104 30020105 300202 30020201 30020202 30020203 30020204 30020205 3101 310101 31010101 31010102 31010103 31010104 310102 31010201 31010202 31010203 31010204 3501 350101

存货 固定资产 在建工程 无形资产 政府储备物资 公共基础设施 待偿债净资产 财政拨款收入 公共财政预算拨款 基本支出拨款 人员经费 日常公用经费 项目支出拨款 政府性基金预算拨款 基本支出拨款 人员经费 日常公用经费 项目支出拨款 其他收入 项目资金 非项目资金 经费支出 财政拨款支出 公共财政预算拨款支出 基本支出 人员经费 日常公用经费 项目支出 政府性基金预算拨款支出 基本支出 人员经费 日常公用经费 项目支出 其他资金支出 基本支出 项目支出 拨出经费 基本支出 项目支出

应缴税费 营业税 城市建设维护税 教育费附加 房产税 车船税 城镇土地使用税 代扣代缴个人所得税 其他 应付职工薪酬 工资(离退休费) 地方(部门)津贴补贴 其他个人收入 社会保险费 住房公积金 其他 应付账款 应付政府补贴款 其他应付款 长期应付款 受托代理负债 财政拨款结转 公共财政预算资金结转 基本支出结转 人员经费 收支结转 结余转帐 年初余额调整 归集上缴 归集调入 单位内部调剂 剩余结转 日常公用经费 收支结转 结余转帐 年初余额调整 归集上缴 归集调入 单位内部调剂 剩余结转 项目支出结转 收支转账 结余转账 年初余额调整 归集上缴 归集调入 单位内部调剂 剩余结转 政府性基金预算资金结转 基本支出结转

人员经费 收支结转 结余转帐 年初余额调整 归集上缴 归集调入 单位内部调剂 剩余结转 日常公用经费 收支结转 结余结转 年初余额调整 归集上缴 归集调入 单位内部调剂 剩余结转 项目支出结转 收支结转 结余结转 年初余额调整 归集上缴 归集调入 单位内部调剂 剩余结转 财政拨款结余 公共财政预算资金结余 结余转帐 年初余额调整 归集上缴 单位内部调剂 剩余结余 政府性基金预算资金结余 结余转帐 年初余额调整 归集上缴 单位内部调剂 剩余结余 其他资金结转结余 项目结转 收支转账 年初余额调整 结余调剂 剩余结转结余 非项目结余 收支转账 年初余额调整 结余调剂 剩余结转结余 资产基金 预付款项

未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 已使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 已使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用

科目信息表

科目代码 1001 1002 100201 100202 1011 1021 102101 102102 1212 1213 1215 1301 1501 150101 150102 150103 150104 150105 150106 1502 150201 150202 1511 151101 1601 1602 1701 170101 170102 1801 1802 180201 180202 180203 180204 180205 180206 180299 1901 190101 190102 2001 200101 200102 200103 200104 200199 科目名称 库存现金 银行存款 农合行 国库支付中心 零余额账户用款额度 财政应返还额度 财政直接支付 财政授权支付 应收账款 预付账款 其他应收款 存货 固定资产 房屋及构筑物 通用设备 专用设备 文物和陈列品 图书和档案 家俱用具装具及动植物 累计折旧 固定资产累计折旧 公共基础设施累计折旧 在建工程 基建工程 无形资产 累计摊销 待处理财产损溢 待处理财产价值 处理净收入 政府储备物资 公共基础设施 城市交通设施 公共照明设施 环保设施 防灾设施 健身设施 广场及公共构筑物 其他公共设施 受托代理资产 受托指定转赠的资产 受托储存管理的资产 应缴财政款 罚没收入 行政事业性收费 政府性基金 国有资产处置和出租收入 其他 助记码 KCXJ YXCK NHX GKZFZX LYEZHYKED CZYFHED CZZJZF CZSQZF YSZK YFZK QTYSK CH GDZC FWJGZW TYSB ZYSB WWHCLP TSHDA JJYJZJJDZW LJZJ GDZCLJZJ GGJCSSLJZJ ZJGC JJGC WXZC LJTX DCLCCSY DCLCCJZ CLJSR ZFCBWZ GGJCSS CSJTSS GGZMSS HBSS FZSS JSSS GCJGGGZW QTGGSS STDLZC STZDZZDZC STCCGLDZC YJCZK FMSR XZSYXSF ZFXJJ GYZCCZHCZS QT 使用状态 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用

RYJF SZJZ JYZZ NCYEDZ GJSJ GJDR DWNBDJ SYJZ RCGYJF SZJZ JYJZ NCYEDZ GJSJ GJDR DWNBDJ SYJZ XMZCJZ SZJZ JYJZ NCYEDZ GJSJ GJDR DWNBDJ SYJZ CZBKJY GGCZYSZJJY JYZZ NCYEDZ GJSJ DWNBDJ SYJY ZFXJJYSZJJ JYZZ NCYEDZ GJSJ DWNBDJ SYJY QTZJJZJY XMJZ SZZZ NCYEDZ JYDJ SYJZJY FXMJZ SZZZ NCYEDZ JYDJ SYJZJY ZCJJ YFKX

YJSF YYS CSJSWHS JYFFJ FCS CCS CZTDSYS DKDJGRSDS QT YFZGXC GZ(LTXF) DF(BM)JT QTGRSR SHBXF ZFGJJ QT YFZK YFZFBTK QTYFK CQYFK STDLFZ CZBKJZ GGCZYSZJJZ JBZCJZ RYJF SZJZ JYZZ NCYEDZ GJSJ GJDR DWNBDJ SYJZ RCGYJF SZJZ JYZZ NCYEDZ GJSJ GJDR DWNBDJ SYJZ XMZCJZ SZZZ JYZZ NCYEDZ GJSJ GJDR DWNBDJ SYJZ ZFXJJYSZJJ JBZCJZ

CH GDZC ZJGC WXZC ZFCBWZ GGJCSS DCZJZC CZBKSR GGCZYSBK JBZCBK RYJF RCGYJF XMZCBK ZFXJJYSBK JBZCBK RYJF RCGYJF XMZCBK QTSR XMZJ FXMZJ JFZC CZBKZC GGCZYSBKZC JBZC RYJF RCGYJF XMZC ZFXJJYSBKZ JBZC RYJF RCGYJF XMZC QTZJZC JBZC XMZC BCJF J02 210103 210104 210105 210106 210107 210199 2201 220101 220102 220103 220104 220105 220199 2301 2302 2305 2401 2901 3001 300101 30010101 3001010101 300101010101 300101010102 300101010103 300101010104 300101010105 300101010106 300101010107 3001010102 300101010201 300101010202 300101010203 300101010204 300101010205 300101010206 300101010207 30010102 3001010201 3001010202 3001010203 3001010204 3001010205 3001010206 3001010207 300102 30010201

未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用 未使用