会计学堂_记账凭证汇总表模板

记账凭证汇总表电子版

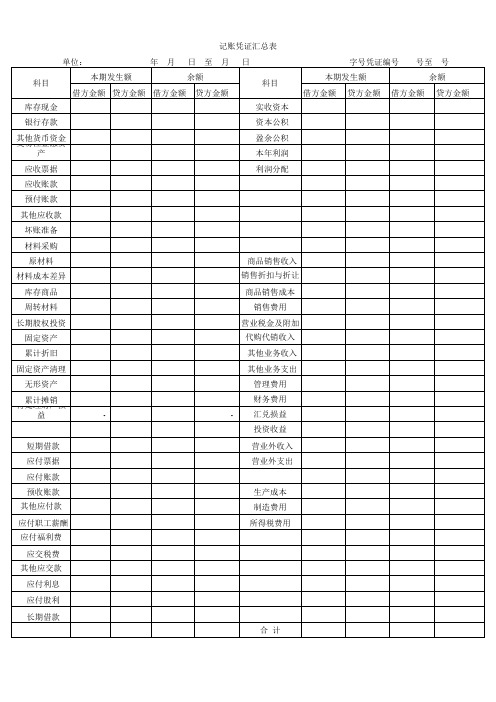

材料采购

原材料 材料成本差异

商品销售收入 销售折扣与折让

库存商品

商品销售成本

周转材料

长期股权投资

固定资产

累计折旧

固定资产清理

无形资产

待累 处计理摊财销 产损

益

-

销售费用

营业税金及附加 代购代销收入

其他业务收入

其他业务支出

管理费用 财务费用

-

汇兑损益

投资收益

短期借款

营业外收入

应付票据

营业外支出

应付账款

预收账款 其他应付款

生产成本 制造费用

应付职工薪酬 应付福利费

所得税费用

应交税费 其记账凭证汇总表

单位:

年月 日至月

科目 库存现金

本期发生额

余额

借方金额 贷方金额 借方金额 贷方金额

日 科目

实收资本

字号凭证编号 号至 号

本期发生额

余额

借方金额 贷方金额 借方金额 贷方金额

银行存款

资本公积

其交他 易货性币金资 融金 资 产

盈余公积 本年利润

应收票据

利润分配

应收账款

预付账款

其他应收款

坏账准备

财务记账凭证汇总表

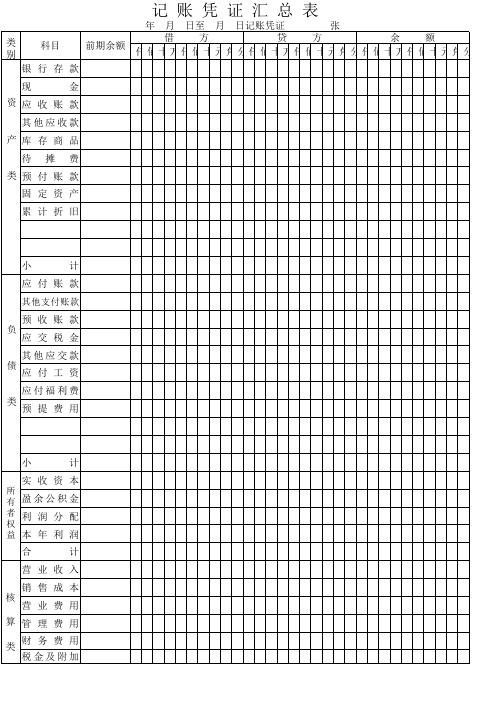

101

应付债券

102

其他应付款

103

0

专项应付款

106

0

其他长期负债

108

0

长期负债合计

110

递延税项:

递延税款贷项

111

负债合计

114

所有者权益(或股东权益) :

实收资本(或股本)

115

减:已归还投资

116

实收资本(或股本)净额

117

0

资本公积

118

0

盈余公积

119

其中:法定公益金

120

0

未分配利润

40

固定资产净值

41

减:固定资产减值准备 42

固定资产净额

43

工程物资

44

在建工程

45

固定资产清理

46

固定资产合计

50

无形资产及其他资产:

无形资产

51

长期待摊费用

52

其他长期资产

53

无形资产及其他资产合计 60

递延税项:

递延税款借项

61

资产总计

67

资产负债表

2018 年 1月 07 日

单位:元 地税编码:

编制单位:

资产

行次年初数

流动资产:

货币资金

1

短期投资

2

应收票据

3

应收股利

4

应收利息

5

应收帐款

6

其他应收款

7

预付帐款

8

应收补贴款

9

存货

10

待摊费用

11

一年内到期的长期债权投资 21

其他流动资产

24

记账凭证模板

记账凭证日期凭证号:记-1审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:记账凭证日期凭证号:记-审核:过账:出纳:制单:。

记账凭证汇总表

小

计

应 付 账 款

其他支付账款

预 收 账 款 负 应 交 税 金 其他应交款 债 应 付 工 资 应付福利费 所 有 盈余公积金 者利 润 分 配 权 益本 年 利 润

合

计

营 业 收 入 销 售 成 本 核 营 业 费 用 算 管 理 费 用 财 务 费 用 类 税金及附加

记 账 凭 证 汇 总 表

类 别 科目 银 行 存 款 现 金 月 日至 月 日记账凭证 张 借 方 贷 方 余 额 前期余额 仟佰十万仟佰十元角分仟佰十万仟佰十元角分仟佰十万仟佰十元角分 年

资 应 收 账 款 其他应收款 产 库 存 商 品 待 摊 费

类 预 付 账 款 固 定 资 产 累 计 折 旧

记账凭证发出材料汇总表

记账凭证发出材料汇总表1. 引言记账凭证是会计工作中重要的一环,它记录了企业的财务交易和经济活动。

为了保证记账凭证的准确性和及时性,需要对记账凭证的发出材料进行合理的汇总和管理。

本文档旨在介绍记账凭证发出材料的汇总表,以帮助会计人员更好地进行凭证管理。

2. 汇总表的基本信息•表名:记账凭证发出材料汇总表•作者:[您的姓名]•创建日期:[创建日期]•最后更新日期:[最后更新日期]3. 汇总表的内容及格式记账凭证发出材料汇总表主要包括以下内容: - 凭证编号:记录记账凭证的编号,方便查找和追溯,通常采用序号递增方式命名。

- 凭证日期:记录记账凭证的日期,也是财务交易实际发生的日期。

- 凭证摘要:记录记账凭证的主要内容和说明,用于描述财务交易的性质和目的。

- 借方科目:记账凭证在借方发生的科目,包括科目编号和科目名称。

- 贷方科目:记账凭证在贷方发生的科目,包括科目编号和科目名称。

- 金额:记录记账凭证发生的金额,分别列出借方金额和贷方金额。

- 备注:用于记录一些需要补充说明的信息。

如需要对某笔凭证进行解释或提醒等。

汇总表的格式采用表格形式,如下所示:凭证编号凭证日期凭证摘要借方科目编号借方科目名称贷方科目编号贷方科目名称借方金额贷方金额备注0001 2021-01-01 购买办公用品1001 现金1401 办公用品500 5000002 2021-01-02 销售商品1101 库存商品6001 销售收入1000 1000 本月营业额0003 2021-01-03 支付水电费1001 现金1601 水费200 2004. 使用注意事项•按照凭证发出的先后顺序填写汇总表,以确保凭证的完整性和一致性。

•在填写凭证摘要时,尽量简明扼要地描述财务交易的内容,方便日后的查询和理解。

•注意将借方科目和贷方科目的编号和名称填写准确无误。

•金额的填写应准确反映财务交易的金额数值,可以采用正数表示借方金额,负数表示贷方金额。

记账凭证汇总表

待处理财产损益 资产合计 生产成本 制造费用 主营业务成本 其他业务成本 营业税金及附加 销售费用 管理费用 资产减值损失 营业外支出 所得税费用

6,325,010 334,300 2,900 13,985 5,300 16,875 167,167 437,381 2,917 12,250 24,722 49,733 78,129 805,150 854,159 334,300 2,900 437,381 2,917 12,250 38,707 55,033 78,129 16,875 167,167

记账凭证汇总表 汇总表3号 记账凭证:自53号至83号共31张 单位: 会计科目 库存现金 银行存款 其他货币资金 交易性金融资产 应收票据 应收账款 预付账款 其他应收款 坏账准备 材料采购 原材料 材料成本差异 库存商品 周转材料 长期股权投资 固定资产 累计折旧 固定资产清理 无形资产 累计摊销 期初余额 11,604 1,598,565 240,000 80,500 360,800 457,100 4,500 19,566 74,400 -47,400 586,000 25,700 67,000 3,674,500 -847,825 20,000 340 15,882 3,000 78,129 5,000 5,000 39,069 378,363 9,600 437,381 10,700 100,000 5,000 8,800 103,861 100,000 借方金额 83,128 100,000 2007年12月21日至12月31日 贷方金额 83,778 92,278 期末余额 10,954 1,606,287 240,000 80,500 360,800 460,961 7,500 -2,305 70,600 -8,331 526,982 24,600 67,000 3,674,500 -863,707 20,000 -340

会计报表模板-记账凭证汇总表

15 结转销售成本

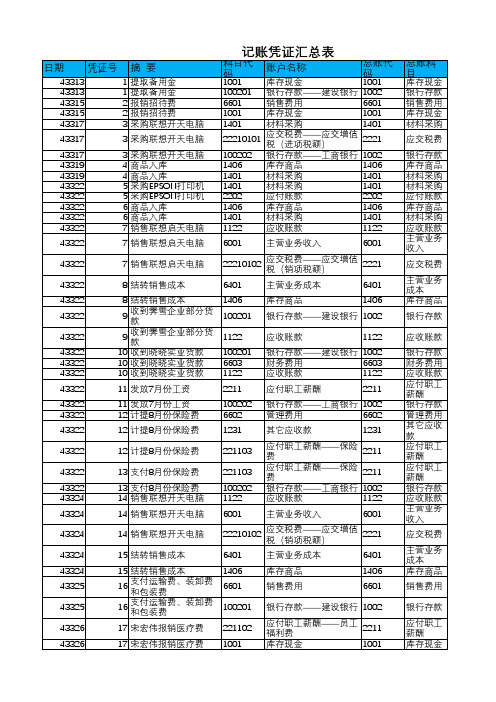

16

支付运输费、装卸费 和包装费

16

支付运输费、装卸费 和包装费

17 宋宏伟报销医疗费

17 宋宏伟报销医疗费

1406 6601

100201

221102 1001

库存商品 销售费用

1406 6601

银行存款——建设银行 1002

应付职工薪酬——员工 福利费

2211

库存现金

1001

总账科 目 库存现金 银行存款 销售费用 库存现金 材料采购

43343

43343 43343 43343 43343 43343 43343 43343 43343 43343 43343 43343 43343 43343 43343 43343

35 支付银行手续费

36 计提坏账准备

36 计提坏账准备

37

支付瑞光苑电子公司 货款

37

支付瑞光苑电子公司 货款

记账凭证汇总表

科目代 码

账户名称

1001

库存现金

总账代 码 1001

100201 银行存款——建设银行 1002

6601

销售费用

6601

1001

库存现金

1001

1401

材料采购

1401

22210101

应交税费——应交增值 税(进项税额)

2221

100202 银行存款——工商银行 1002

1406

库存商品

42 交纳个人所得税

42 交纳个人所得税 43 计提固定资产折旧 43 计提固定资产折旧

44 结转利润

44 结转利润 45 结转利润

45 结转利润

45 结转利润 45 结转利润 45 结转利润 46 提取所得税

记帐凭证汇总表

年月日凭证编号由号至号单位:(元)

科目名称

期初

余额

本期发生

期末

余额

科目名称

期初

余额

本期发生

期末

余额

借

贷

借

贷

现金

900

900

短期借款

银行存款

应付票据

短期投资

应付帐款

35202.5

应收票据

预收帐款

应收帐款

其它应付款

坏帐准备

应付工资

预付帐款

661000

应付福利费

其它应收款

应付管理费

原材料

应交税金

低值易耗品

应付利润

待摊费用

11225.01

应交乡村款

产成品

其它应交款

分期收款发出商品

预提费用

长期投资

长期借款

固定资产

长期应付款

累计折旧

递延税款贷项

固定资产清理

实收资本

工程施工

7676

资本公积

待处理财产损溢

盈余公积

无形资产

本年项

其它业务收入

生产成本

其它业务支出

制造费用

管理费用

81077

81077

主营业务收入

财务费用

10200

10200

主营业务成本

营业费用

7675.01

7675.01

产品销售费用

营业外收入

产品销售税金及附加

营业外支出

所得税

以前年度损益调整

合计

合计

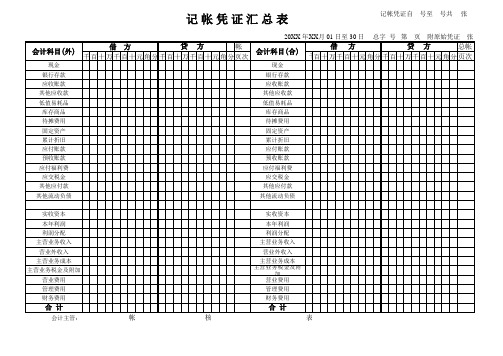

最新记账凭证汇总表模板

20XX 年XX月 01 日至 30 日

记帐凭证自 总字 号 第

号至 页

号共

张 张

附原始凭证

会计科目(外)

现金 银行存款 应收账款 其他应收款 低值易耗品 库存商品 待摊费用 固定资产 累计折旧 应付账款 预收账款 应付福利费 应交税金 其他应付款 其他流动负债 实收资本 本年利润 利润分配 主营业务收入 营业外收入 主营业务成本 主营业务税金及附加 营业费用 管理费用 财务费用

借

方Hale Waihona Puke 贷方总帐千 百 十 万 千 百 十 元 角 分 千 百 十 万 千 百 十 元 角 分 页次

会计科目(合)

现金 银行存款 应收账款 其他应收款 低值易耗品 库存商品 待摊费用 固定资产 累计折旧 应付账款 预收账款 应付福利费 应交税金 其他应付款 其他流动负债 实收资本 本年利润 利润分配 主营业务收入 营业外收入 主营业务成本 主营业务税金及附加 营业费用 管理费用 财务费用

总帐 千 百 十 万 千 百 十 元 角 分 千 百 十 万 千 百 十 元 角 分 页次

借

方

贷

方

合 计

会计主管:

合 计 记帐: 复核: 制表:

记账凭证汇总表

记账凭证汇总表

[汇总记账凭证适用单位]记账凭证汇总表

这一账务处理程序适用于规模较大、收付款业务发生较多的单位。

汇总记账凭证账务处理程序减低了备案总分类账的工作量,由于按照账户对应关系汇总基本建设记账凭证,易于介绍账户之间的对应关系。

其缺点是:按每一贷方科目编制汇总转账凭证,不利于会计核算的日常分工,并且当转账凭证较多时,编制汇总转账凭证的工作量较大。

先定期将全部记账凭证按收、退款凭证和充值凭证分别归类汇总编成各种汇总记账凭证,再根据汇总记账凭证备案总分类账。

具体来说有:

(1)将同类经济业务的原始凭证汇总编成汇总原始凭证;

(2)根据原始凭证或汇总原始凭证编制记账凭证;

(3)根据记账凭证中的收款凭证和退款凭证备案现金日记账和银行存款日记账;

(4)根据原始凭证、汇总原始凭证和记账凭证登记有关的明细分类账;

(5)根据各种记账凭证定期汇总基本建设汇总记账凭证;

(6)定期根据汇总记账凭证登记总分类账;

(7)定期将总分类账和明细表分类基本建设会计报表。

优点

在汇总记账凭证及总分类账中,可以准确地充分反映出来科目的对应关系,易于账目的收信和分析,并消除了记账凭证汇总表会计核算形式的缺点;可以精简总账的备案工作;在汇总汇账凭证和总账中可以充分反映科目之间的对应关系,易于对经济业务的分析和检查。

缺点

由于汇总充值凭证按每一贷方科目分别设置,与财务会计实务中按经济业务的内容展开分类处置的方式相同,因而有利于日常会计核算工作的合理分工;而且基本建设汇总充值凭证的工作量很大,他无法有效率的反应借贷方的关系。

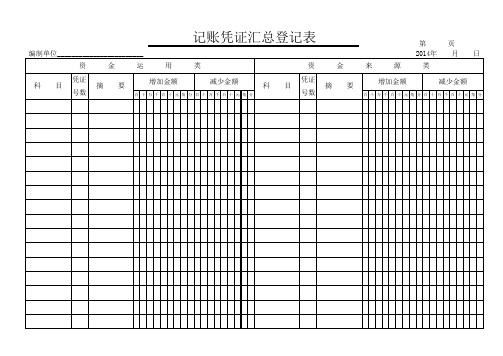

记账凭证汇总登记表

第 页 2014年 月 日

资 金 来 源 类 摘 要 减少金额

百 十 万 千 百 十 元 角 分 百 十 万 千 百 十 元 角 分

百 十 万 千 百 十 元 角 分 百 十 万 千 百 十 元 角 分

Hale Waihona Puke 百十万千百十元角分百十万千百十元角分百十万千百十元角分百十万千百十元角分摘要编制单位2014年月日科目资金运用类资金来源类凭证号数凭证号数科目记账凭证汇总登记表减少金额摘要增加金额减少金额增加金额第页

记账凭证汇总登记表

编制单位________________________ 资 金 运 用 类 科 目 凭证 号数 摘 要 增加金额 减少金额 科 目 凭证 号数 增加金额

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

主营业务收入

营业外收入

主营业务成本

主营业务税金及附加

营业费用

管理费用

财务费用

合计

记

会计主管:

帐

实收资本

本年利润

利润分配

主营业务收入

营业外收入

主营业务成本 主营业务税金及附

加 营业费用

管理费用

财务费用

复

合计

制

核

表

20XX 年XX月 01 日至 30 日 总字 号 第 页 附原始凭证 张

会计科目(合)

借方

贷方

总帐

千百 十 万 千 百 十 元 角 分 千 百 十 万 千 百 十 元 角 分 页次

现金

银行存款

应收账款

其他应收款

低值易耗品

库存商品

待摊费用

固定资产

累计折旧

应付账款

预收账款

应付福利费

应交税金

其他应付款

其他流动负债

记帐凭证汇总表

记帐凭证自 号至 号共 张

会计科目(外)

现金 银行存款 应收账款 其他应收款 低值易耗品 库存商品 待摊费用 固定资产 累计折旧 应付账款 预收账款 应付福利费 应交税金 其他应付款 其他流动负债

借方

总

贷方

帐

千 百 十 万 千 百 十 元 角 分 千 百 十 万 千 百 十 元 角 分 页次