全国分省主要指标:附录116-分地区一般公共预算支出

财政部关于进一步推进中央部门预算项目支出绩效评价试点工作的通知-财预[2009]390号

![财政部关于进一步推进中央部门预算项目支出绩效评价试点工作的通知-财预[2009]390号](https://img.taocdn.com/s3/m/6eeafdcfc0c708a1284ac850ad02de80d4d806f4.png)

财政部关于进一步推进中央部门预算项目支出绩效评价试点工作的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 财政部关于进一步推进中央部门预算项目支出绩效评价试点工作的通知(财预[2009]390号)党中央有关部门,国务院各部委、各直属机构,总后勤部,武警各部队,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,有关人民团体,新疆生产建设兵团,有关中央管理企业:为进一步推进中央部门预算项目支出绩效评价试点工作,提高绩效评价工作的制度化、规范化、科学化程度,切实提高绩效评价工作实效,现就推进中央部门预算项目支出绩效评价试点工作有关问题通知如下:一、关于绩效评价各方职责中央部门预算项目支出绩效评价,采取“项目承担单位开展自评、中央主管部门组织实施评价和财政部进行重点评审”相结合的方式。

项目承担单位、中央主管部门和财政部的职责如下:项目承担单位的职责:提出本单位绩效评价项目,科学设立项目绩效目标和绩效指标,进行绩效评价项目的事前自评和事后自评,协助中央主管部门组织开展项目绩效评价工作。

根据评价结果和中央主管部门、财政部的有关意见,提出改进项目支出管理的具体措施。

在中央主管部门的组织下,做好绩效评价结果公开工作。

中央主管部门的职责:负责指导项目承担单位开展绩效评价工作,审核项目单位提出的绩效评价项目,对项目事前自评结果进行审核。

项目执行结束后,组织专家组或委托中介机构对项目进行绩效评价。

积极运用绩效评价结果,提出优化支出结构、加强项目管理等改进意见。

组织在部门内部或有选择地向社会公开绩效评价结果。

财政部的职责:制定绩效评价办法,设计绩效评价体系,负责指导各部门的评价工作。

国家统计局关于印发《关于统计上划分经济成分的规定》的通知-国统字[1998]204号

![国家统计局关于印发《关于统计上划分经济成分的规定》的通知-国统字[1998]204号](https://img.taocdn.com/s3/m/8cf081bef424ccbff121dd36a32d7375a517c650.png)

国家统计局关于印发《关于统计上划分经济成分的规定》的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 国家统计局关于印发《关于统计上划分经济成分的规定》的通知(国统字〔1998〕204号1998年9月2日)各省、自治区、直辖市统计局,国务院各有关部门:1992年,国家统计局与国家工商行政管理局曾联合制定了《关于经济类型划分的暂行规定》。

该规定对反映我国的所有制结构及其变化情况发挥了积极的作用。

但这一规定,已经不能适应我国现阶段的经济情况。

为了更好地贯彻落实党的十五大精神,准确反映和研究我国所有制结构以及国有经济的控股情况,为各级党政领导和有关部门进行宏观决策服务。

我局在深入调查研究和广泛征求意见的基础上,对现行规定进行了修订,重新制定了《关于统计上划分经济成分的规定》以及与之相配套的《关于统计上经济成分的推算办法》和《关于统计上国有经济控股情况的分类办法》,并与国家工商行政管理局联合制发了《关于划分企业登记注册类型的规定》。

现印发给你们,请遵照执行。

关于统计上划分经济成分的规定第一条为了反映我国经济中所有制成分的构成情况,为宏观决算和管理提供依据,特制定本规定。

第二条本规定适用于综合加工和计算各主要经济总量指标(如产值、销售收入、国内生产总值等)的经济成分。

第三条经济成分分类与代码代码分类及构成111122212223公有经济国有经济集体经济非公有经济私有经济港澳台经济外商经济第四条公有经济是指资产归国家或公民集体所有的经济成分,包括国有经济和集体经济。

第五条国有经济是指资产归国家所有的经济成分。

第六条集体经济是指资产归公民集体所有的经济成分。

财政部关于印发《地方财政管理工作考核与激励办法》的通知

财政部关于印发《地方财政管理工作考核与激励办法》的通知文章属性•【制定机关】财政部•【公布日期】2020.01.03•【文号】财预〔2020〕3号•【施行日期】2020.01.03•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】预算、决算正文关于印发《地方财政管理工作考核与激励办法》的通知财预〔2020〕3号各省、自治区、直辖市、计划单列市财政厅(局):根据国务院办公厅关于对真抓实干成效明显地方进行激励支持的有关要求,我部制定了《地方财政管理工作考核与激励办法》,现予印发,请遵照执行。

附件:地方财政管理工作考核与激励办法财政部2020年1月3日附件地方财政管理工作考核与激励办法为推动加快建立现代财政制度,根据国务院办公厅关于对真抓实干成效明显地方进行激励支持的有关要求,制定本办法。

一、考核与激励目的充分发挥财政部门积极性、主动性和创造性,鼓励各地财政部门从实际出发干事创业,促进形成担当作为、竞相发展的良好局面,进一步推动地方深化财税体制改革,完善预算管理制度,提高财政资金使用效益,推动加快建立现代财政制度。

二、考核对象包括全国各省、自治区、直辖市、计划单列市(以下统称省)。

其中,计划单列市单独开展综合考核,其所在省考核数据不含计划单列市。

三、考核内容和指标本办法为年度考核。

考核内容主要是地方财政管理工作完成情况,具体包括财政预算执行、盘活财政存量资金、国库库款管理、推进财政资金统筹使用、预算公开等5个方面。

结合预算管理工作目标,设定如下考核指标,考核得分采用百分制。

1.财政预算执行管理工作(18分)。

考核内容:各省一般公共预算以及政府性基金预算支出进度情况。

分为一般公共预算支出进度指标和政府性基金预算支出进度指标,各省两项指标的分值比例根据其全年一般公共预算支出和政府性基金预算支出执行数的比例确定。

第一步,以财政部开展地方财政预算执行支出进度考核情况通报月份的各省一般公共预算支出进度进行平均,得出各省一般公共预算支出进度指标;以财政部开展地方财政预算执行支出进度考核情况通报月份的各省政府性基金预算支出进度进行平均,得出各省政府性基金预算支出进度指标。

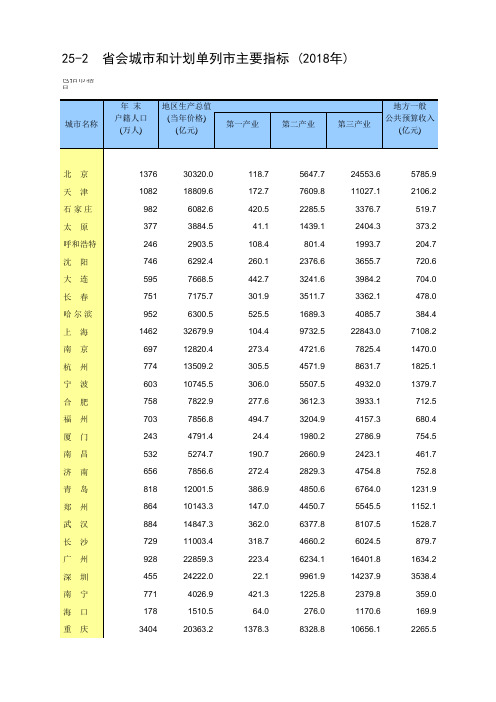

中国统计年鉴2019全国各省市区社会经济发展指标:省会城市和计划单列市主要指标(2018年)

包括市辖 县。

城市名称

年末 户籍人口

(万人)

地区生产总值 (当年价格) (亿元)业

地方一般 公共预算收入

(亿元)

北京 天津 石家庄 太原 呼和浩特 沈阳 大连 长春 哈尔滨 上海 南京 杭州 宁波 合肥 福州 厦门 南昌 济南 青岛 郑州 武汉 长沙 广州 深圳 南宁 海口 重庆

地方一般 公共预算支出

(亿元)

住户存款 余额 (亿元)

城镇单位 在岗职工 平均工资

(元)

年末邮政局 (所) (处)

年末固定 电话用户

(万户)

社会消费品 零售总额 (亿元)

货物进出口 总额 (亿元)

7471.4 3103.2

991.6 542.5 356.7 965.4 1001.5 894.3 962.2 8351.5 1532.7 1717.1 1594.1 1004.9 924.8 892.5 752.4 1018.3 1559.8 1763.3 1929.3 1300.8 2506.2 4282.5 698.0 238.2 4541.0

34019.0 10746.2

6473.2 4767.5 2174.1 7288.1 6040.0 4993.2 5394.3 27071.7 6914.8 9981.2 6561.3 4003.4 5053.3 2610.2 3132.0 5008.1 5913.7 7157.3 7728.5 5692.1 16042.1 13478.9 3542.8 1706.5 15907.2

11747.7 5533.0 3274.4 1811.9 1603.2 4051.2 3880.1 3003.6 4125.1

地区与国家GDP核算总量数据的统计分析

地区与国家GDP核算总量数据的统计分析概述:GDP(Gross Domestic Product,即国内生产总值)是衡量一个国家或地区经济活动总量的常用指标。

GDP核算总量数据的统计分析可以帮助我们了解不同地区与国家的经济发展水平和经济结构,为制定经济政策和发展战略提供参考。

一、地区与国家GDP核算总量的收入构成分析1.内需消费:内需消费是指居民、政府和非居民(旅游、教育等)的消费支出。

通过分析不同地区与国家的内需消费构成,可以了解其消费结构和消费水平。

2.政府支出:政府支出是指政府用于公共服务、基础设施建设和社会保障等方面的支出。

不同地区与国家的政府支出水平与结构的差异会影响到经济的发展和资源配置。

3.净出口:净出口是指国家或地区的出口商品和服务的收入减去进口商品和服务的支出。

通过分析净出口的贡献,可以了解不同地区与国家的国际贸易竞争力和经济对外开放程度。

二、地区与国家GDP核算总量的产出构成分析1.三次产业结构:三次产业结构包括第一产业(农林牧渔业)、第二产业(工业)和第三产业(服务业)。

通过分析不同地区与国家的三次产业结构,可以了解其产业结构调整、转型升级和经济发展的特点。

2.产业链关联度:不同产业之间的关联度会影响地区与国家经济的稳定性和可持续发展。

通过分析不同产业的关联度,可以了解其在产业链中的位置和对经济增长的贡献。

三、地区与国家GDP核算总量的增长趋势分析1.年度变动趋势:通过分析地区与国家的GDP核算总量年度变动趋势,可以了解其经济增长的速度、稳定性和波动性,并从中分析影响经济增长的因素。

2.短期与长期增长:短期增长通常受周期性和周期性因素的影响,而长期增长则更多地受制于技术进步、人力资本和制度环境等结构性因素。

通过对地区与国家GDP核算总量的短期和长期增长趋势进行分析,可以了解其经济增长的潜力和长期发展趋势。

四、地区与国家GDP核算总量的国际比较分析1.绝对数额比较:通过对不同地区与国家GDP核算总量的绝对数额进行比较,可以了解其经济规模和综合实力的差异。

《计量经济学》中国地方一般公共预算教育支出的差异一

中国地方一般公共预算教育支出的差异《国家中长期教育改革和发展规划纲要(2010-2021年)》明确提出,“国运兴衰,系于教育:教育振兴,全民有贵”,“强国必先强教。

优先发展教育、提高教育现代化水平,对实现全面建设小康社会奋斗目标、建设富强民主文明和谐的社会主义现代化国家具有決定性意义”。

教育投入是支持国家长远发展的基础性、战略性投资,是教育事业的物质基础,是公共财政保障的重点。

所以,必须始终坚持把教育摆在优先发展的位置,充分认识加大财政教育投入的重要性和紧迫性。

各级政府要优化财政支出结构,统筹各项收入,把教育作为财政支出重点领域予以优先保障,切实提高财政教育支出占公共财政支出比重。

《国家中长期教育改革和发展规划纲要(2010-2021年)》明确提出,到2012年实现国家财政性教育经费支出占国内生产总值比例达到4%的目标。

经过十年的努力,2021年教育投入基数的基本格局是:总投入超过5万亿元,接近6万亿元;财政性超过4万亿元,接近5万亿元;一般公共预算超过3万亿元,接近4万亿元;非财政性超过1万亿元。

郭鹏表示,基数大了,意味着保障教育事业发展的物质基础更厚实了。

全国教育经费总投入中,80%来自国家财政性教育经费。

政府投入是教育经费的第一大来源渠道。

国家财政性教育经费中,80%来自一般公共预算教育经费。

教育成为一般公共预算的第一大支出。

全国一般公共预算教育经费中,80%来自地方。

地方政府是教育支出的第一大主体。

十年来,以政府投入为主、多渠道筹集教育经费的体制得到了进一步巩固和完善。

引言从学前教育到职业教育,从城市到农村,从学生补助到教师培养,都包括在内在教育财政经费连年增长的情况下,生均经费水平同样实现了历史性跨越以2021年为例,全国按在校学生人数平均的一般公共预算教育支出,在幼儿园,每个小朋友的身后,国家财政平均投入9506元。

普通小学、普通初中、普通高中、中职学校、普通高等学校学生的身后,国家投入的资金从1万多块钱到2万多不等,比2011年明显增长依托预算支出织牢织密最大民生保障网此外,在国家账本中,还包括社保、养老等方面的支出,在国家的大力支持下,目前,我国已经搭建了最大的民生保障网。

财政部关于印发《预算绩效评价共性指标体系框架》的通知-财预[2013]53号

![财政部关于印发《预算绩效评价共性指标体系框架》的通知-财预[2013]53号](https://img.taocdn.com/s3/m/297b2e53ce84b9d528ea81c758f5f61fb736282d.png)

财政部关于印发《预算绩效评价共性指标体系框架》的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 财政部关于印发《预算绩效评价共性指标体系框架》的通知(财预[2013]53号)党中央有关部门,国务院各部委、各直属机构,总后勤部,武警各部队,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,有关人民团体,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,有关中央管理企业:为贯彻落实《预算绩效管理工作规划(2012-2015年)》(财预〔2012〕396号)有关要求,逐步建立符合我国国情的预算绩效评价指标体系,不断规范和加强预算绩效评价工作,提高绩效评价的统一性和权威性,全面推进预算绩效管理,我们制定了《预算绩效评价共性指标体系框架》,现予以印发。

需要说明的是:一是此次印发的共性指标体系为参考性的框架模式,主要用于在设置具体共性指标时的指导和参考,并需根据实际工作的进展不断予以完善。

二是各级财政部门和预算部门开展绩效评价工作时,既要根据具体绩效评价对象的不同,以《预算绩效评价共性指标体系框架》为参考,在其中灵活选取最能体现绩效评价对象特征的共性指标,也要针对具体绩效评价对象的特点,另行设计具体的个性绩效评价指标,同时,赋予各类评价指标科学合理的权重分值,明确具体的评价标准,从而形成完善的绩效评价指标体系。

特此通知。

附件:1.项目支出绩效评价共性指标体系框架2.部门整体支出绩效评价共性指标体系框架3.财政预算绩效评价共性指标体系框架财政部2013年4月21日附件1:项目支出绩效评价共性指标体系框架一级指标二级指标三级指标指标解释指标说明投入项目立项项目立项规范性项目的申请、设立过程是否符合相关要求,用以反映和考核项目立项的规范情况。

中级经济师 一般公共预算支出科目

中级经济师一般公共预算支出科目一般公共预算支出科目是指政府在一定期限内为实现国家经济和社会发展目标,所需拨付的资金支出的分类科目。

它是公共财政支出的一种重要方式,包括中央政府、地方政府和公共机构的支出科目,是政府开支的主要用途。

一般公共预算支出科目包括:1.教育教育支出是国家建设人力资源,提高人民素质的重要途径。

这些支出主要用于教育设施的建设与发展、教师工资的支付、教育资源的投入等。

2.卫生和计划生育卫生和计划生育支出用于维护人民健康和提高人口素质。

这些支出主要用于医疗、疾病防控、卫生设施建设与发展、计划生育等。

3.农、林、牧、渔业农、林、牧、渔业是国家重要的基础产业。

这些支出主要用于农业科技推广、农村基础设施建设、农业机械化、农产品储备等。

4.交通运输交通运输是国家经济发展和人民生活不可或缺的基础设施。

这些支出主要用于交通基础设施的建设与维护、公共交通、水运建设等。

5.住房和城乡建设住房和城乡建设支出是满足人民基本生活需求和改善城乡环境的重要途径。

这些支出主要用于住房保障、城市基础设施建设、城乡规划等。

6.文化体育和广播电视电影文化体育和广播电视电影支出用于满足人民文化、体育需求,促进文化产业发展。

这些支出主要用于文化设施建设、文化交流、体育设施建设、广播电视电影产业发展等。

7.公共安全和行政管理公共安全和行政管理支出用于维护社会秩序、保护国家安全和人民生命财产安全。

这些支出主要用于公安、法制建设、社会治安、行政机关运行等。

8.军事军事支出用于国家安全和国防建设。

这些支出主要用于军队建设、武器装备购置、军事科研等。

9.经济管理和社会管理经济管理和社会管理支出用于提高经济效益和社会管理能力。

这些支出主要用于发展经济、促进就业、社会保障、社区服务等。

10.利息、补贴和其他转移支付利息、补贴和其他转移支付是政府对特定群体或机构提供的资金支持。

这些支出主要用于国债利息支付、农业补贴、社会福利、救灾援助等。

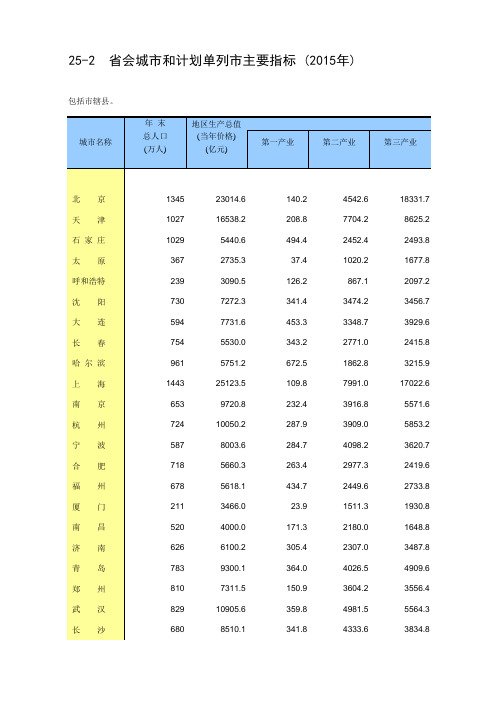

年鉴2016全国各地社会经济发展指标:省会城市和计划单列市主要指标 (2015年)

执业(助理) 医师 (人)

工业废水 排放量 (万吨)

96445 35871 29579 20045

8882 24797 18724 20571 23664 50580 22307 34832 21937 17730 18307

140.2 208.8 494.4

37.4 126.2 341.4 453.3 343.2 672.5 109.8 232.4 287.9 284.7 263.4 434.7

23.9 171.3 305.4 364.0 150.9 359.8 341.8

4542.6 7704.2 2452.4 1020.2

221.7

33945383

477756

6923

663749

462

797.3 101315014

44924072

16531

511623

644

279.7

45901650

5324014

8395

812619

213

293.4

46972280

6656636

8555

475558

333

269.0

33496292

10037248

247.4

360.6

1618.6

1684.0

53698

118

606.2

808.6

5326.0

5769.3

61827

229

579.9

910.7

4559.3

5107.9

69390

241

388.2

765.7

4327.5

3792.8

62519

205

407.7

全国各省份2013-2018年财政支出数据

一般公共 预算支出

甘肃

年

万元 23096230 25414935 29583117 31500340 33044417

一般公共 预算支出

青海

年

万元 12278884 13474303 15151581 15247999 15304375

一般公共 预算支出

宁夏

年

亿元

922.48 1000.45 1138.49 1254.54 1372.78

2013

2014

2015

2016

2017

119740.3 129215.5 150335.6 160351.4 173228.3 4173.66 4524.67 5737.7 6406.77 6824.53 25492061 28847000 32323500 36994300 32825400 44095849 46772981 56321900 60495290 66391840 30301263 30852826 34229731 34288617 37564199 36865160 38799789 42529613 45127075 45299252 5197.42 5080.49 4481.61 4577.47 4879.42 27448114 29132468 32170995 35860902 37257220 3369.18 3434.22 4020.66 4227.34 4641.08 4528.61 5182.65 6191.56 6918.94 7547.62 7798.47 8472.45 9687.58 9981.96 10621.39 4730.47 5159.57 6645.98 6974.25 7530.32 43496871 46640973 52390076 55229501 62038110 30688006 33066986 40015778 42754043 46841517 34703013 38827011 44125491 46174022 51114673 66888000 71773136 82500113 87552136 92583984 5582.31 6028.69 6799.35 7453.74 8215.52 4371.65 4934.15 6132.84 6422.98 6831.74 4690.89 5017.38 5728.72 6339.16 6869.39

一般公共预算的主要介绍及内涵

一般公共预算的主要介绍及内涵一般公共预算是对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等方面的收支预算。

中央一般公共预算包括中央各部门含直属单位,下同的预算和中央对地方的税收返还、转移支付预算。

中央一般公共预算收入包括中央本级收入和地方向中央的上解收入。

中央一般公共预算支出包括中央本级支出、中央对地方的税收返还和转移支付。

公共预算是指政府在每一财政年度经立法程序批准的全部公共收支计划,是存在于市场经济中并且与公共财政相适应的国家预算类型。

按照不同的政府级别,公共预算可分为中央公共预算和地方公共预算 ;按照不同的编制形式,公共预算可分为单式预算和复式预算 ;按照不同的预算作用时间,公共预算可分为年度预算和中长期预算 ;按照不同的收支管理范围,公共预算可分为总预算和单位预算.公共预算公开是指预算的依据以及预算的编制、审批、执行、决算、内容整个过程都必须依法通过相应的方式向社会公开。

对于预算公开的主体和对象,学界有广义和狭义两种观点。

按一般狭义的理解,预算公开的主体是各级政府,公开的对象是各级人大。

广义的预算公开,其主体、对象和内容要更加广泛。

预算公开的主体应该包括掌握预算各个阶段信息的主体,不仅仅指各级政府。

而预算公开的对象除了人大,甚至可以涵盖到所有的公民。

因为根据预算的概念,预算是人民依法对政府财政收支行为进行有效控制,使之最大限度满足人民对公共物品和服务需要,实质上就是政府如何用钱的过程。

提高财政透明度,有利于政府自身的良性发展。

财政是政府最大的公共资源,政府在理财上行使着特殊的公共权力,这种权力只有在公众的监督下,才能约束其行为规范,避免出现问题,这也是通常所说的“阳光财政”的用意。

提高财政透明度,有利于民众行使监督权。

知情是民主的前提,民众对政府在履行职能的过程中产生的信息享有知情权。

宪法规定:“人民依照法律规定,通过各种途径和形式,管理国家事务……管理社会事务。

综合治税(财税大数据)系统软件平台2020年最新

综合治税(财税大数据)平台

面向全国客户:省、市、县政府、财政局、税务局等政府综合治税部门。

系统可根据地方经济特色定制开发,以下功能仅供参考。

综合治税是由地方政府多部门通力合作的税收征管及监控活动。

推进政府税收保障工作、加强综合治税力度是提高财政收入质量,增强财政实力的重要保证,尤其从目前征管现状来看,由于涉税信息传递不畅,部分行业、部分税种特别是一些地方零散税源跑冒滴漏现象还较为突出,一定程上造成了税收流失。

充分依托各相关部门、单位的职能,建立健全税收保障工作机制,对于实现涉税信息共享、推进综合治税工作、培植壮大税源、依法加强税收征管、堵塞税收漏洞、有效防止税收流失,促进税收与经济协调增长具有非常重要的意义。

综合治税(财税大数据)平台是一个跨部门、跨系统的电子政务系统,涉及到市财政局、市税务局、市工商局、市质监局、市规划局、市建设局、市水利局、市交通局、市房管局、市供电公司、市公安局、市司法局、市中级法院、市教育局、市科技局、市经贸委、市人事局、市残联、市国资委、市物价局、市文化局、市体育局、市国土局、市环保局、市外经局、市发改委、市劳动保障局、市民政局、市卫生局、市统计局、市城管局、市审计局等(以下简称涉税部门)相关市直部门的数据采集、数据交换、数据整合、应用开发。

客户遍布范围:山东济南、济宁、青岛、德州、菏泽等地区;河南、河北、江苏、湖北、湖南、贵州、安徽、内蒙古、吉林、陕西等。

全国现场开发,代理合作。

济南先讯威和。

7-3 中央和地方一般公共预算主要支出项目(仅全国指标,便于2002-2018多年数据对比)_

20032003一、基本建设支出3429.301522.771906.532003二、挖潜改造和科技三项1092.99268.36824.632003 企业挖潜改造资金676.3542.10634.25 2003 科技三项费用416.64226.26190.38 2003三、增拨企业流动资金11.9510.55 1.40 2003四、地质勘探费106.9425.5881.362003五、工业、交通、流通部门285.2384.51200.722003 事业费2003六、支农支出1134.86135.59999.272003 农、林、水利和气象支出979.18108.85870.332003 农业综合开发支出155.6826.74128.94 2003七、城市维护建设支出850.78850.78 2003 城市维护建设费761.82761.822003 环境保护和城市水资源88.9688.962003 建设支出2003八、文教、科学、卫生事业费4505.51507.943997.5720032003 教育事业费2937.34240.202697.14 2003 科学事业费300.79190.99109.80 2003 卫生事业费778.0522.07755.98 2003 文体广播事业费489.3354.68434.652003九、抚恤和社会福利救济费498.82 5.13493.692003十、社会保障补助支出1262.12144.401117.72 2003十一、国防支出1907.871885.2922.58 2003十二、行政管理费2058.35400.631657.72 2003十三、公检法司支出1301.3370.741230.59 20032003十四、武装警察部队支出264.21239.9724.24 2003十五、外交外事支出78.0068.139.87 2003十六、对外援助支出52.2352.232003十七、支援经济不发达地164.378.38155.992003十八、政策性补贴支出617.28237.49379.79 2003 粮、棉、油价格补贴550.15219.88330.272003 平抑物价和储备糖等补贴5.15 3.17 1.982003 肉食价格补贴 1.28 1.28 2003 其他价格补贴60.7014.4446.26 2003十九、税务等部门事业费937.1450.52886.62 2003二十、其他支出1560.75192.031368.72 2003廿一、中央预备费2003廿二、地方预备费2003廿三、教育费附加支出202.920.15202.772003廿四、行政事业单位离退休经费894.9789.33805.642003廿五、用车购税收入安排的支出468.16465.19 2.972003廿六、预算外资金改革支出2003廿七、国内外债务付息支出963.87955.198.682003 国内债务付息支出899.29892.85 6.442003 归还向人民银行借款利息27.2127.212003 国外借款付息支出37.3735.13 2.24 20032002 农林、水利、气象等事业费692.6792.93599.74 20022002 农业发展专项资金支出148.2326.81121.42 2002 支援农村生产支出261.80261.80 2002七、城市维护建设支出732.43732.43 2002 城市维护建设费653.99653.99 2002 环境保护和城市水资源78.4478.44 2002 建设支出2002八、文教、科学、卫生事业费20023979.08447.493531.59 2002 教育事业费2644.98210.252434.73 2002 科学事业费269.85171.0198.84 2002 卫生事业费635.0417.25617.79 2002 文体广播事业费429.2148.98380.23 2002九、抚恤和社会福利救济费372.97 2.68370.29 2002十、社会保障补助支出1017.2355.81961.42 2002十一、国防支出1707.781690.8416.94 2002十二、行政管理费1801.84367.191434.65 2002十三、公检法司支出1101.5760.411041.16 20022002十四、武装警察部队支出247.41226.5420.87 2002十五、外交外事支出76.0165.5810.43 2002十六、对外援助支出50.0350.032002十七、支援经济不发达地区支出149.108.09141.01 2002十八、政策性补贴支出645.07271.49373.58 2002 粮、棉、油价格补贴535.24212.24323.00 2002 平抑物价和储备糖等补贴 5.32 3.80 1.52 2002 肉食价格补贴 1.60 1.60 2002 其他价格补贴102.9155.4547.46。

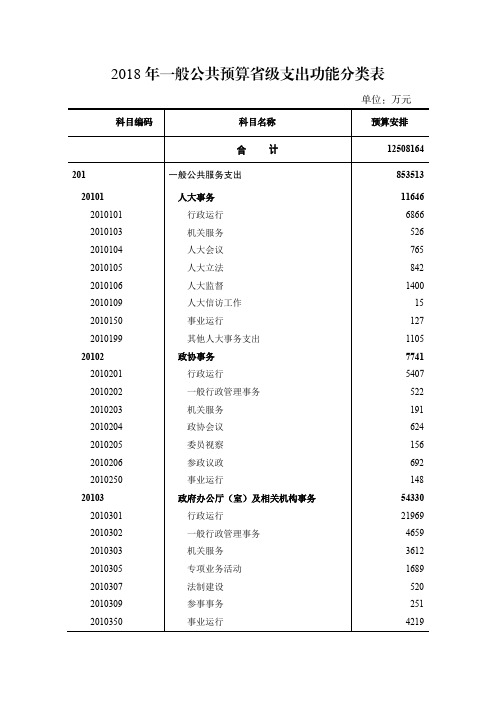

2018年一般公共预算级支出功能分类表.pdf

合计

一般公共服务支出

人大事务 行政运行 机关服务 人大会议 人大立法 人大监督 人大信访工作 事业运行 其他人大事务支出

政协事务 行政运行 一般行政管理事务 机关服务 政协会议 委员视察 参政议政 事业运行

武装警察 内卫 边防 消防 警卫 其他武装警察支出

公安 行政运行 一般行政管理事务 治安管理 国内安全保卫 刑事侦查 经济犯罪侦查 出入境管理 行动技术管理 禁毒管理 道路交通管理 反恐怖

预算安排

1015 113 1175 4455 3322 918 152 63 9205 9205

24627

661247

国防支出

204

20401 2040101 2040102 2040103 2040104 2040199

20402 2040201 2040202 2040204 2040205 2040206 2040207 2040208 2040209 2040211 2040212 2040214

公共安全支出

1521873

3125 2251

20 450 405 1206688 37621 2599 4291 23717

科目编码

科目名称

2050205 2050299 20503 2050302 2050303 2050305 2050399 20505 2050501 20508 2050802 20599 2059999

4659 3612 1689 520 251 4219Leabharlann 科目编码2010399

20104 2010401 2010402 2010408 2010450 2010499

2021 全国一般公共预算支出决算表

2021 全国一般公共预算支出决算表(最新版)目录一、全国一般公共预算支出决算表概述二、2021 年全国一般公共预算支出决算表具体数据分析1.中央一般公共预算支出决算表2.地方一般公共预算支出决算表三、2021 年全国一般公共预算支出的特点四、2021 年全国一般公共预算支出对经济和社会的影响正文一、全国一般公共预算支出决算表概述全国一般公共预算支出决算表是反映国家财政在一定时期内,将筹集起来的资金进行分配使用,以满足经济建设和各项事业的需要的重要工具。

它主要包括一般公共服务、外交、国防、公共安全、教育、科学技术、文化体育与传媒、社会保障和就业、医疗卫生与计划生育、节能环保、城乡社区、农林水、交通运输、资源勘探信息等各个领域的支出。

二、2021 年全国一般公共预算支出决算表具体数据分析1.中央一般公共预算支出决算表2021 年中央一般公共预算支出决算表显示,全年支出总额为 93415 亿元,同比增长 3.2%。

其中,一般公共服务支出 15154 亿元,同比增长5.5%;外交支出 679 亿元,同比增长 2.6%;国防支出 14504 亿元,同比增长 7.5%;公共安全支出 1908 亿元,同比增长 5.4%;教育支出 3116 亿元,同比增长 4.6%;科学技术支出 8025 亿元,同比增长 7.9%;文化体育与传媒支出 3050 亿元,同比增长 6.5%;社会保障和就业支出 10355 亿元,同比增长 3.4%;医疗卫生与计划生育支出 1551 亿元,同比增长8.3%;节能环保支出 4056 亿元,同比增长 5.2%;城乡社区支出 24357 亿元,同比增长 4.2%;农林水支出 6601 亿元,同比增长 3.4%;交通运输支出 1044 亿元,同比增长 5.1%;资源勘探信息支出 1427 亿元,同比增长 6.1%。

2.地方一般公共预算支出决算表2021 年地方一般公共预算支出决算表显示,全年支出总额为 107535 亿元,同比增长 3.1%。