2010年聚丙烯产量到底有多少

国内外聚丙烯工业现状及工艺进展

国内外聚丙烯工业现状及工艺进展聚丙烯(Polypropylene,PP)是以丙烯单体为主聚合而成的一种合成树脂,是聚烯烃家族中的重要成员之一。

根据高分子链立体结构的不同,聚丙烯可分为三个品种:等规聚丙烯(IPP)、间规聚丙烯(SPP)和无规聚丙烯(APP)[41。

聚丙烯生产属于石化工业,其主要原料来自石油炼厂气。

聚丙烯的力学性能、耐腐蚀性、耐热性、注塑性能均比较良好,逐渐在较广泛的领域中取代钢铁、木材、纸、聚碳酸酯、尼龙等材料。

其用途包括医疗器械、机械零件、器具、水和多种酸碱的输送管道、电缆绝缘层、纤维和薄膜等。

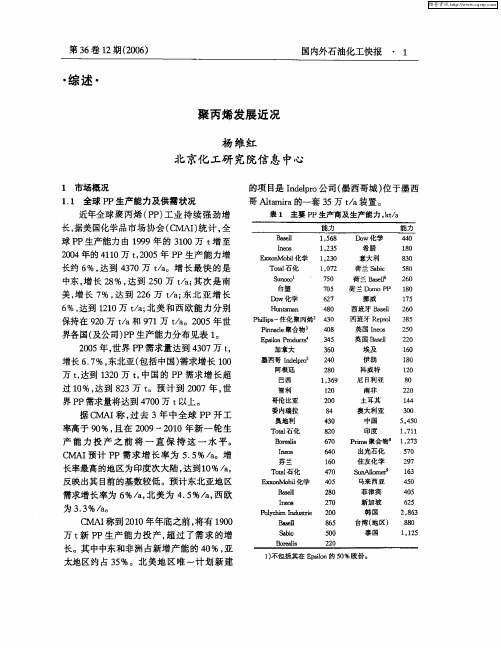

一、国内外聚丙烯工业现状自1957年聚丙烯在意大利首次实现工业化以来,其发展速度一直居于各种塑料之首,是热塑性塑料中的后起之秀。

1978年聚丙烯世界年产量超过400万吨,仅次于聚乙烯(PE)、聚氯乙烯(PVC)和聚苯乙烯(PS),居世界第四位;1995年聚丙烯的世界年产量达1910万吨,超过聚苯乙烯位居第三;2000年聚丙烯的世界年产量达2820万吨,超过了聚氯乙烯位居第二位;到2002年聚丙烯的世界产量达到3383万吨。

根据美国化学品市场协会(CMAI)统计,2003年全球聚丙烯需求量已达3540万吨。

据巴塞尔公司预计,到2010年PP需求年均增长率约为8.O%,生产能力将达到约5400万吨。

亚洲(除了日本)将是增长速度最快的地区,其年均增长率将达到约9.5%,其次是南美,年均增长率约8.4%,再次分别是中东7.9%,东欧6.9%,非洲6.5%,北美5.8%,西欧5.4%,日本2.4%。

中国将是需求增长最快的国家,年均增长率将达到10%t5一ol。

在我国,聚丙烯是合成树脂中发展最快的品种之一,特别是近几年发展尤其迅速。

截止目前,已建成的生产装置总产能达470万吨/年。

其中,大中型连续式生产装置共31套,生产能力约354万吨/年,采用国产间歇式液相本体法生产装置约50套,产能约150万吨/年。

我国聚丙烯的供需现状及发展前景

1 3 3 f 0 9T e o tu o l n t e te o s mpind ma d 2 2 k ai 2 0 .h u tc u d o t h n u t e n ,A lrea u t f oy r p ln a e i o t v r e r I i f rc s d n p me c o g mo n p l o ye e h dt b mp r d e eyy a.t s oe a t a o p o e e

刖I 罩 — 录 我 国聚 丙 烯 的供 一I 及 发 展 rE ■ I 需现■ r—I ■] …_ 状 1… ●■ r_ ■ 口/ ●。 ■ -

李玉 芳 伍 小 明

( 京江 宁化 工 技 术 研 究所 ,1 0 7 北 0 6) 0

摘 要 : 目前 我 国 聚 丙烯 ( P P )的 总 生产 能 力 为 15 . 万 吨 / ,2 0 年 产 量 为8 05 吨 / ,消 费量 约 为 13 . 万 吨 ,产 不 足 需 ,每 年 都 得 0 1O 年 09 2 .万 年 223

t a t e t tl o s p i n f p l p o y e e n h t h o a c n u to o o y r p ln i Ch n l e c b u 4 0 Va n 2 2 Ac o d n t t sa d e it d p o e h r d ci n m i a wil a h a o t 1 0 k i 01 . c r i g t t sa u n x s e r blms i t ep o u t r o he n o

o o y r p l n na S me d v lp e t u g s i n r u o wa d f p l p o y e ei Chi , o e e o m n g e to sa ep t r r . n s f

全国聚丙烯装置产能及工艺分布最新

中国连续聚丙烯主要生产装置情况能力产能区域公司地区总计中国石化中国石油其它合计合计小计国内设计环管液气本体大庆石化法basell公司的spheripol大庆炼化工艺企业名称生产工艺万吨年6263364315410862631221643产量万吨55093562146278558091152608投产年份备注103030采用多区循环反应器替代环管反应大庆炼化basell的spherizone30大连石化大连石化三井油化5釜式法国内设计海蒙特环7管法国内设计2010439301pp2ppbasell公司的spheripol大连石化工艺大连西太平海蒙特液气洋本体法辽阳石化抚顺石化抚顺石化amoco技术海蒙特液气本体法unipolshac催化剂国内设计釜式液气本体法小本体200611991前郭石化中国石油哈尔滨华澳45106111886842076475197571211978东北其它小计三井油化液辽宁华锦气本体法合计小计燕山石化燕山石化燕山石化齐鲁石化中原石化溶剂法05年改为12三井油化液相amoco海蒙特液气本体法海蒙特液气本体法9375天津分公司海蒙特液气本体法61天津100万吨最新开发的年乙烯spherizone国产二代环管国产环管工济南分公司艺技术三井油化液洛阳石化气本体法青岛炼化小计motellsepheripol液气本体法小计华北其它其他合计小计海蒙特液气独山子石化本体法三井油化液兰州石化气本体法国内釜式液兰州石化气本体法兰港石化兰州石化70basell公司万吨乙烯项的spheripol工艺目小计神华宁煤烯烃项目novolen工艺海蒙特液气延炼实业本体法合计小计海蒙特国产二代环上海石化管三井油化液扬子石化气法amoco国产二代环镇海炼化管国内第二代镇海100万吨环管液气工艺技术乙烯项目国内环管液九江分公司气工艺技术安庆分公司中国石化上海赛科小本体法amoco技术上海石化452010881010296672008中国石化中国石油page1华北石化10151546321474116716616642534129199519982003中国石油3014501017051425202036204222134915991525852006北京公司西北其它30112525282012751767422008小计中石化成套绍兴富陵技术转让2006民营企业安徽淮化上海公司华东其它台塑宁波合计basell公司的spherip

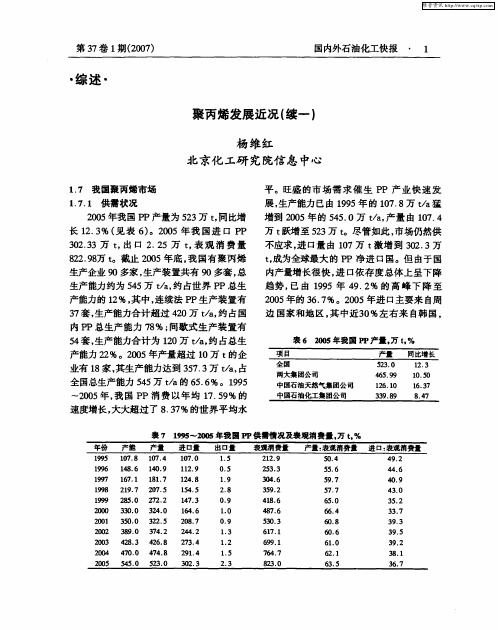

聚丙烯发展近况(续一)

同比增长

1 3 2. l 5 O. 0

两大集团公司

20 0 5年 , 国 P 我 P消 费 以 年 均 1 .9 的 75%

中国石油天然 气集 团公 司 中国石油化工集团公司

l 3 6. 7

8 47 .

速 度增长 , 大大超 过 了 8 3 %的世 界 平 均 水 .7

表 7 9 5 0 5年我国 P 1 9  ̄2 0 P供需情况及表观消费量 . t% 万 .

内产量增 长 很 快 , 口依 存 度 总 体 上 呈下 降 进 趋势 , 由 19 已 9 5年 4 . % 的 高 峰 下 降 至 92

20 年我国 P 05 P产量为 5 3 t同 比增 2万 ,

长 1 . % ( 表 6 。 20 23 Βιβλιοθήκη ) 05年 我 国进 口 P P

323 0. 3万 t 出 口 2 2 , . 5万 t 表 观 消 费 量 , 8 29万 t 2 .8 。截止 20 o 5年 底 , 国 有 聚 丙 烯 我 生产企业 9 多家 , 0 生产装置共有 9 0多套 , 总 生产能力约为 55 ta约 占世界 P 4 万 /, P总生 产能力的 1 %, 2 其中, 连续法 P P生产装置有 3套, 7 生产能力合计超过 40万 t , 占国 2 / 约 a 内P P总 生产 能 力 7 % ; 8 间歇 式 生 产 装 置有 5 套, 4 生产能力合计为 10 ta约 占总生 2 万 /, 产能力 2 %。2 0 产量 超 过 1 2 0 5年 0万 t的企 业有 1 家, 8 其生产能力达到 37 3 ta 占 5 。 万 /, 全 国总生产 能力 5 5万 ta的 6 . %。 19 4 / 56 95

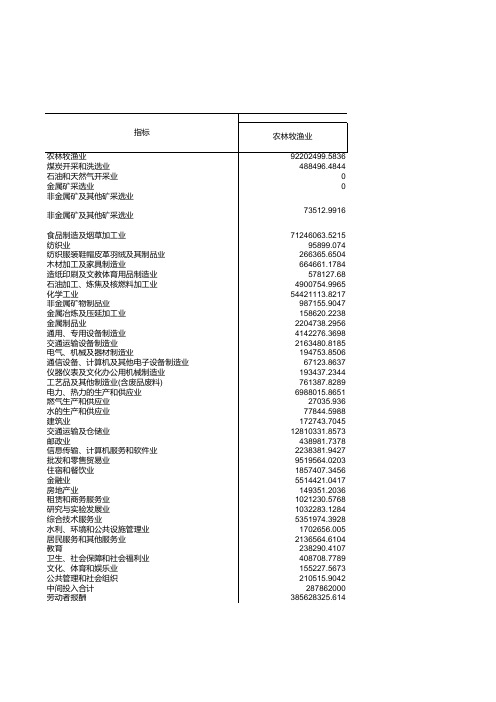

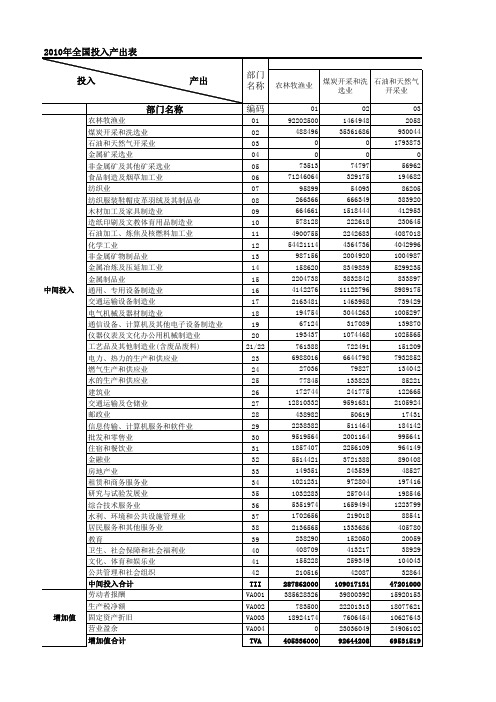

2010中国投入产出表

非金属矿及其他矿采选业 16069.8472 134874.2439 0 0 3848847.3554 143764.6333 30701.7618 218518.9537 94412.0321 113216.2187 2553173.7429 5302590.3976 2136245.9566 368926.9872 863596.3327 4874628.8566 1190006.1349 526607.0323 59480.6107 128651.6331 726701.1558 4713664.811 285616.9609 50410.1514 18064.768 3470519.5521 14974.1953 111924.3784 708135.35 798456.7435 708406.935 63117.1229 208165.4148 11966.2739 527762.9956 122542.9089 183990.6288 56101.8864 97031.6388 202718.3687 8783.9589 35693368.9297 6747895.6794 4106043.387.6114 35361686.3299 0 0 74797.0246 329174.8003 54093.0177 666348.6901 1518443.8226 222617.7031 2242682.5115 4364735.7199 2004919.9269 8349838.7334 3832842.1259 11122795.6763 1463958.0954 3044262.708 317088.8549 1074468.0766 722491.3701 6644797.8624 79827.1211 133823.2658 241775.4822 9591681.2871 50618.7807 511464.0634 2001164.4839 2256109.1376 3721388.3375 243538.7829 972803.7224 257044.079 1659494.4743 219017.5431 1333686.339 152050.4332 413217.1375 259348.6676 42086.8177 109017130.6169 39800392.1449 22201312.5683 7606453.563

2010年我国聚丙烯产需分析

Development of Heat Pipe Type Reactor

Z H A O Yu

(Departm o Chemical & S ent f pinning Engineering,Jiangyin Polytechnic College ,Jiangyin 214405,China)

Ab str a ct : H4

type reactor is a special reactor. It can be use to gain an isothermal bed. The article summarizes the experimental research progress and the conclusions of several heatpipe type reactors. Key words :heat pipe ;reactor ;application

p ip e

201。 A R 案丙烯产需分析 年

我国聚丙烯 (PP) 工业目前已形成了溶剂法、 液相本

体— 气相法、 间歇式液相本体法、 气相法等多种生产工

艺并举, 大中小型生产规模共存的生产格局。现在我国的 大型 PP 生产装置以引进技术为主, 中型和小型 PP 生产装 置以国产化技术为主。截止到 2004 年底, 我国聚丙烯生产 厂家有70 多家, 生产装置共有近 90 套, 总生产能力合计为 450 万t ,。, 一约占世界PP 总生产能力的 10.5%, , 其中连续法 PP 的生产装置有34 套, 生产能力合计为352.2 万 t,:一约 , , 占国内PP 总生产能力的78.3%; 间歇式生产装置有 54 套, 生产能力合计为97.8 万t"a' , 约占国内PP 总生产能力的 21.7%。中国石化集巳公司PP 生产装置有45 套, 生产能力 为311.7 万t "。, 一 占我国PP 总生产能力69.3%;中石油集团 , 公司PP 生产装置有30 套, 生产能力合计为 121.2 万t "a ' , 约占我国pp 总生产能力的26.9%; 地方企业PP 生产装置 有 13 套, 生产能力能力为 17.1 万 t"a' , 占我国PP 总生产 能力的3.8%o2004 年, 我国PP 产量为47, .9 万t , 4 表观消费 量为 764.7 万 t , 进口291.4 万 t , 出口 1.53 万 t , 自给率为 62.1%。预计 2005 年我国PP 的表观消费量将达到 835 万 to随着新建 pp 装置建成投产, 预计到2006 年我国PP 总生

2010年中国烯烃供需回顾及2011年展望

降 ,导致氯 乙烯和二氯乙烷 的进 口量大 幅增加 ,

这 也 是 构 成 2 1 年 乙烯 当量 消费 量 增 长 超 过 1% 00 0

的原 因之一 。 2) 烯 丙

2 1年我国丙烯当量消费量为210 00 5 万吨,同 比增长96 .%,当量消费的增长主要来 自聚丙烯 、

2 1 供应 预测 .

1) 国经济 的快 速增 长 使得 乙烯 下游 产 品 消 我 费增 长有 所加 快 2 1 年 前 3 度 我 国经 济继 续 保 持 了快 速 增 00 季 长 ,前 3 度 G P: 达 1 .%。石 化 下 游相 关 工 季 DJ  ̄幅 O2

经过近两年的大 幅扩能 ,2 1年我 国合成树 0 1 脂扩能速度将 明显减缓 。从 目前 的情况看 ,中国

( 图2 见 )。

例将出现下降 ( 见图1 。 ) 从 丙 烯 下游 各 衍 生 物 的发 展情 况 看 ,2 1年 0 1

我 国丙 烯 当 量 需 求 量 可 达 2 3 0 吨 ,同 比增 长 2 万

35 0 0

I DP L E

30 0 0

I P ●L D E I 氧 乙 HD E LP 环

截 至 2 0 底 ,我 国共 拥 有 乙 烯 生 产 企 业 01 年

2 家 ,生产装置2 套 ,合计产能达 到1 9 万吨/ 4 7 6 4 年 。其 中,中国石化拥有 1 套乙烯装置 ( 5 含合 资 企业 ) ,产 能达 N985 吨/ ;中国石油 拥有 8 2. 万 年 套

乙烯 装 置 ,产 能 为 3 1 吨/ 。近 年来 ,随着 我 7万 年

年 ,已超 过世 界平 均 的单 套产 能5 万 吨/ 平 。 3 年水

2010年中国投入产出表 标准版

增加值合计 总投入

405336000 693198000

2010年投入产出表

煤炭开采和洗选业 1464947.6114 35361686.3299 0 0 74797.0246 329174.8003 54093.0177 666348.6901 1518443.8226 222617.7031 2242682.5115 4364735.7199 20049195.6763 1463958.0954 3044262.708 317088.8549 1074468.0766 722491.3701 6644797.8624 79827.1211 133823.2658 241775.4822 9591681.2871 50618.7807 511464.0634 2001164.4839 2256109.1376 3721388.3375 243538.7829 972803.7224 257044.079 1659494.4743 219017.5431 1333686.339 152050.4332 413217.1375 259348.6676 42086.8177 109017130.6169 39800392.1449 22201312.5683 7606453.563 23036049.4289

农林牧渔业 92202499.5836 488496.4844 0 0 73512.9916 71246063.5215 95899.074 266365.6504 664661.1784 578127.68 4900754.9965 54421113.8217 987155.9047 158620.2238 2204738.2956 4142276.3698 2163480.8185 194753.8506 67123.8637 193437.2344 761387.8289 6988015.8651 27035.936 77844.5988 172743.7045 12810331.8573 438981.7378 2238381.9427 9519564.0203 1857407.3456 5514421.0417 149351.2036 1021230.5768 1032283.1284 5351974.3928 1702656.005 2136564.6104 238290.4107 408708.7789 155227.5673 210515.9042 287862000 385628325.614 783500 18924174.386 0

国内外PP聚丙烯生产工艺介绍 气相法详解

国内外聚丙烯生产工艺介绍一、PP生产工艺简介聚丙烯的生产工艺按聚合类型分类主要有3种,即本体法工艺、气相法工艺和本体-气相法组合工艺。

早期还有溶液法工艺和溶剂浆液法工艺(简称浆液法、也称淤浆法)。

丙烯聚合催化剂性能的提高促进了PP生产工艺的不断进步,PP生产工艺已经从初期的低活性、中等规度的第一代工艺(溶液法、浆液法),以及高活性、可省脱灰工序的第二代工艺(浆液法及本体法),发展到超高活性、无需脱灰及无需脱无规物的第三代工艺(气相法、本体-气相组合工艺)。

近年来,传统的浆液法工艺在PP生产中的比例明显下降,新建的PP装置已不再采用传统的浆液法工艺。

当前,世界上先进的PP生产工艺主要是属于第三代PP 生产工艺的本体-气相组合工艺和气相法工艺。

本体-气相法组合工艺典型的专利技术有:Basell公司的Spheripol本体-气相法组合工艺技术、Prime Polymer公司的Hypol本体-气相法组合工艺技术、Borealis公司的Borstar本体-气相法组合工艺技术和中国石化的ST本体-气相法组合工艺技术。

气相法工艺典型的专利技术有:Dow化学公司Unipol 气相流化床工艺技术、Lummus公司的Novolen气相法工艺技术、Ineos公司的Innovene气相法工艺技术、Basell公司的Spherizone气相法工艺技术、日本聚丙烯公司(JPP)的气相法工艺技术以及住友公司(Sumitomo)的气相法工艺技术。

世界上采用气相法工艺和本体-气相法组合工艺的聚丙烯生产装置的比例逐年增加,目前各国在建和新建的聚丙烯装置基本上多采用气相法工艺和本体-气相法组合工艺。

由于催化剂体系的发展和其活性的大幅度提高,上世纪90年代以后新建大型聚丙烯装置已基本上不使用浆液法。

在过去的20年中各种气相法工艺都发展很快,2006年底,气相法工艺的生产能力占到了全球聚丙烯生产能力的34%。

2010年底,包括在建装置的产能在内,气相法工艺约占50%。

丙烯概况

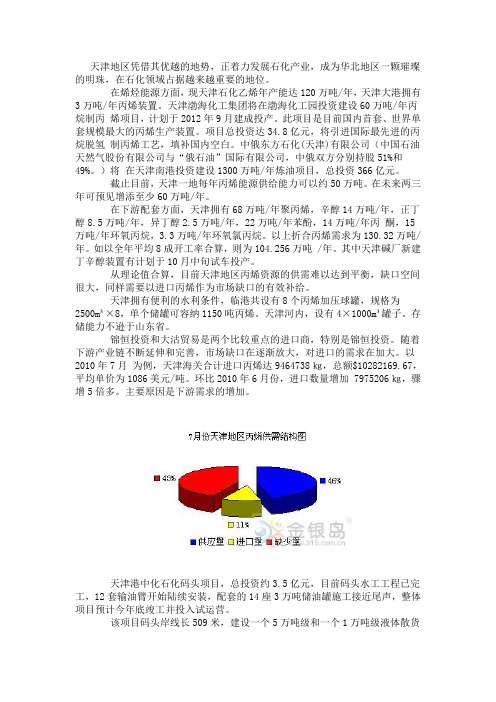

天津地区凭借其优越的地势,正着力发展石化产业,成为华北地区一颗璀璨的明珠,在石化领域占据越来越重要的地位。

在烯烃能源方面,现天津石化乙烯年产能达120万吨/年,天津大港拥有3万吨/年丙烯装置。

天津渤海化工集团将在渤海化工园投资建设60万吨/年丙烷制丙烯项目,计划于2012年9月建成投产。

此项目是目前国内首套、世界单套规模最大的丙烯生产装置。

项目总投资达34.8亿元,将引进国际最先进的丙烷脱氢制丙烯工艺,填补国内空白。

中俄东方石化(天津)有限公司(中国石油天然气股份有限公司与“俄石油”国际有限公司,中俄双方分别持股51%和49%。

)将在天津南港投资建设1300万吨/年炼油项目,总投资366亿元。

截止目前,天津一地每年丙烯能源供给能力可以约50万吨。

在未来两三年可预见增添至少60万吨/年。

在下游配套方面,天津拥有68万吨/年聚丙烯,辛醇14万吨/年,正丁醇8.5万吨/年,异丁醇2.5万吨/年,22万吨/年苯酚,14万吨/年丙酮,15万吨/年环氧丙烷,3.3万吨/年环氧氯丙烷。

以上折合丙烯需求为130.32万吨/年。

如以全年平均8成开工率合算,则为104.256万吨 /年。

其中天津碱厂新建丁辛醇装置有计划于10月中旬试车投产。

从理论值合算,目前天津地区丙烯资源的供需难以达到平衡,缺口空间很大,同样需要以进口丙烯作为市场缺口的有效补给。

天津拥有便利的水利条件,临港共设有8个丙烯加压球罐,规格为2500m³×8,单个储罐可容纳1150吨丙烯。

天津河内,设有4×1000m³罐子。

存储能力不逊于山东省。

锦恒投资和大沽贸易是两个比较重点的进口商,特别是锦恒投资。

随着下游产业链不断延伸和完善,市场缺口在逐渐放大,对进口的需求在加大。

以2010年7月为例,天津海关合计进口丙烯达9464738㎏,总额$10282169.67,平均单价为1086美元/吨。

环比2010年6月份,进口数量增加 7975206㎏,骤增5倍多。

2009-2012年中国聚丙烯行业深度研究与发展前景报告

2009-2012年中国聚丙烯行业深度研究与发展前景报告《2009-2012年中国聚丙烯行业深度研究与发展前景报告》随着全球聚丙烯产能严重过剩,未来几年聚丙烯市场供大于求不可避免。

聚丙烯整个供应链的消费将遭到严重打击。

目前的聚丙烯需求衰退将使全球聚丙烯装置开工率在2011年之前一直维持在75%~80%。

聚丙烯的开工率将是历史上最低水平。

新产能陆续投产将使局面进一步复杂化。

2009年到2010年全球聚丙烯产能将增加500万吨,拥有这些产能的公司已经表示新增产能将全部投运,这将导致市场进入供大于求的状况,从而使价格受到抑制。

2008年北美地区聚丙烯需求减少了11%。

未来几个月内,北美聚丙烯和丙烯单体原料价格可能会分道扬镳。

聚丙烯需求疲软又意味着生产商可能无法将较高的丙烯成本转嫁给聚丙烯客户。

从长远来看,能源价格上涨可能会带动聚丙烯价格上涨。

而产能严重过剩将导致全球和北美地区部分产能关闭,自2008年年初以来北美地区聚丙烯生产商已经闲置超过90万吨/年的生产能力。

到2013年北美和西欧将成为聚丙烯净进口地区。

2008年北美地区聚丙烯净出口大约为86万吨,西欧地区净出口为77万吨。

到2013年,北美地区将净进口近22万吨聚丙烯,而西欧将净进口122万吨聚丙烯,届时,两个亚洲公司中石油和印度信任实业有望取代道达尔石化和英力士集团这两个欧洲公司,进入世界五大聚丙烯生产商行列。

人口稠密的印度、印度尼西亚、中国和南美洲的聚丙烯人均消费量正在增长,预计到2013年仍将低于北美地区人均15千克的水平。

随着这些地区人口总数达到40亿的规模,对聚丙烯的需求将扩大,市场状况将得到改善。

全球金融危机的蔓延,全球聚丙烯市场过剩的压力日益增大,这正是中国发展聚丙烯的大好机遇,应乘势而上,加快步伐,做大做强,力争在三五年时间里见到成效,确立中国聚丙烯在国际上的话语权和主导地位。

2007年,世界聚丙烯的生产能力已达4698.2万吨,市场消费量达到4435.1万吨。

聚丙烯(PP)基本面

聚丙烯(PP)基本面目录一.产品介绍 (2)1.基本资料 (2)2.产品的性质、用途和应用价值: (2)2.1.理化性质 (2)2.2.产品用途 (3)3.生产工艺 (4)3.1.浆液法 (4)3.2.液相本体法 (5)3.3.气相本体法 (6)3.4国际聚丙烯主流工艺 (6)3.5消耗定额及成本核算 (8)3.6工艺发展 (9)二.全球主要市场供需平衡 (11)1.全球供需平衡 (11)1.1. 全球产能 (11)1.2. 全球需求情况 (12)2.北美供需平衡 (13)3.欧洲供需平衡 (14)4.亚洲供需平衡 (14)4.1.日本 (14)4.2. 亚洲其它国家和地区(除日本以外) (15)三.中国市场供需平衡 (16)1.产能、产量统计 (16)2.进出口统计 (18)2.1.各地区按海关关区进口统计 (18)2.2.各地区按收发货地进口统计 (19)2.3.按产销国进口统计 (21)2.4.按产销国出口统计 (24)3.消费市场 (28)3.1. 表观消费统计 (28)3.2. 下游需求结构 (29)3.3. 季节性分析 (30)四.华南市场供需平衡 (32)1.产能、产量统计 (32)2.进出口统计 (32)五.市场价格走势 (33)1.内盘价格走势 (33)2.外盘价格走势 (33)3.市场价格走势预测 (34)六.总结 (35)参考资料 (36)一.产品介绍1.基本资料中文学名:聚丙烯中文别名:聚丙烯树脂英文学名:Polypropylene英文别名:PP分子式:(C3H6)nH.S. CODE:39021000CAS CODE:9003-07-0UN CODE:危险品分类:海洋污染分类:是否易制毒品:否是否剧毒品:否2.产品的性质、用途和应用价值:2.1.理化性质聚丙烯是由丙烯聚合而制得的一种热塑性树脂。

有等规物、无规物和间规物三种构型,工业产品以等规物为主要成分。

聚丙烯也包括丙烯与少量乙烯的共聚物在内。

年产3万吨聚丙烯车间工艺设计

第一章文献综述1.聚丙烯概述1.1概述聚丙烯是一种结构规整的结晶性聚合物,为白色粒料、无味、无毒、质轻的热塑性树脂。

密度0.90~0.91g/cm³,表观密度≥0.38 g/cm³。

机械性能优良,抗拉伸屈服强度打(≥22MPa),表面硬度大,弹性好,耐磨性能好。

耐热性能良好,具有160℃以上的熔点和120℃以上的软化点。

化学稳定性好,聚丙烯基本不吸水,与大多数化学药品不发生作用,耐酸碱和有机溶剂。

聚丙烯具有良好的绝缘性。

聚丙烯缺点是易脆化,低温冲击强度差,但可以用添加剂、共混或共聚等方法来改进。

聚丙烯(Polypropylene,PP)是热塑性塑料中发展最快的一种,目前产量规模已经超过聚乙烯和聚氯乙烯。

(一)发展过程我国的聚丙烯工业化生产始于1971年,当时兰州化学工业公司从英国维克斯吉玛公司引进5kt/a浆液法聚丙烯装置投产,而后燕山石化公司从日本三井油化公司引进80kt/a浆液法聚丙烯装置和辽阳石油化纤公司从美国阿莫科(Amoco)公司引进35kt/a浆液法聚丙烯装置;80年代引进了日本三井油化公司的Hypol工艺(液相-气相本体法)在扬子石化公司建设140kt/a聚丙烯装置,又引进了意大利海蒙特(Himont)公司的Spheripol工艺(液相-气相本体法)在齐鲁石化公司和上海石化股份公司分别建设70kt/a聚丙烯装置,使国内的聚丙烯生产技术达到比较先进的水平。

与此同时,80年代采用国内自行开发的技术和催化剂,利用炼厂催化裂化装置的丙烯建设了一批规模较小的间歇式液相本体法聚丙烯装置;进入90年代国内聚丙烯的发展更快,利用蒸汽裂解装置和炼厂的丙烯建设了20多套聚丙烯装置,其中最大的为燕山石化200kt/a采用阿莫科公司气相本体法工艺,一般的生产能力为70kt/a,使聚丙烯成为我国发展最快的一种合成树脂。

到1998年底,全国共有聚丙烯生产企业50多家,总生产能力已达到2620kt/a,成为我国合成树脂中生产能力最大的一个品种。

2010中国投入产出表

农林牧渔业 煤炭开采和洗选业 石油和天然气开采业 金属矿采选业 非金属矿及其他矿采选业 食品制造及烟草加工业 纺织业 纺织服装鞋帽皮革羽绒及其制品业 木材加工及家具制造业 造纸印刷及文教体育用品制造业 石油加工、炼焦及核燃料加工业 化学工业 非金属矿物制品业 金属冶炼及压延加工业 金属制品业 中间投入 通用、专用设备制造业 交通运输设备制造业 电气机械及器材制造业 通信设备、计算机及其他电子设备制造业 仪器仪表及文化办公用机械制造业 工艺品及其他制造业(含废品废料) 电力、热力的生产和供应业 燃气生产和供应业 水的生产和供应业 建筑业 交通运输及仓储业 邮政业 信息传输、计算机服务和软件业 批发和零售业 住宿和餐饮业 金融业 房地产业 租赁和商务服务业 研究与试验发展业 综合技术服务业 水利、环境和公共设施管理业 居民服务和其他服务业 教育 卫生、社会保障和社会福利业 文化、体育和娱乐业 公共管理和社会组织 中间投入合计 劳动者报酬 生产税净额 增加值 固定资产折旧 营业盈余 增加值合计

总投入

TI

693198000

201661338

116732519

金属矿采选业 04 141452 476806 0 13586542 116472 256715 65758 449964 349935 216774 6622917 5613122 1006027 1513866 2503370 9455519 1240178 1539621 156939 408210 574982 15319245 608502 99851 41721 5355163 19921 160457 1251112 1366520 1218503 61828 423830 36258 1464198 71776 243027 37332 192583 278355 20527 74565880 12719902 8207518 3002095 15603585 39533099

聚丙烯发展近况

聚丙烯 ( P 主要用于包装 、 P) 纤维和汽车

部件 聚物。注塑级 P P用于包 装、 汽车、 电子/ 电气设备、 家用器具 、 玩具 和

行李箱。薄膜级产品用于食 品及香 烟包装、 电子胶片和电容器。P P纤维用于地毯 、 服装

8-井化学和 出光石化的合资企业 。 ) -

9 ̄ d、 本 石化和昭和电工 的合资企业 。 ) l日

来源 : rsac 。 CW eerh

随着公司所有权的变更 ,P市场正在经 P 历重大变化。Ies 2 0 年 1 月从 B no 于 0 5 O P公

和无纺物。共聚物用作汽车部件( 保险杠) 及

产能力投产 之前将 一直保 持这一 水平。 C I MA 预计 P P需求增 长率 为 5 5 a . %/。增

长率最高的地区为印度次大陆 , 达到1 %/, 0 a 反映出其 目前的基数较低 。预计 东北亚地 区 需求增长率为 6 a北美 为 4 5 a 西欧 %/ , . %/ , 为 3 3 a .%/。 C I MA 称到 2 1 年年底之前 , 00 将有 10 90 万t P 新 P生产能力 投产 , 超过 了需求 的增 长。其中中东和非洲 占新增产能 的 4 %, 0 亚 太地区约 占 3 %。北 美地 区唯一计 划新 建 5

工艺将环管反应器中的本体聚合与气相聚合

相结合。B ras oel 也改进其 B r a 双峰聚乙 i os r t 烯工艺用来生产 P 。在气相工艺中( o P D w化

投资公 司 (P C 阿布扎 比) O II 和 MV( 维也 纳) 。全球聚丙烯生产商生产能力见表 2 。

表 2 全 球 聚 丙 烯生 产 商 生 产 能 力及 排名 变

增长 67 东北亚( . %, 包括 中国) 需求增长 10 0

聚丙烯的产需现状与趋势

聚丙 烯 (P 的应 用 趋势 是 :1 相 P) .

尤 其 在 发 达 世 界 ,2 1 0 0年 是 北 美 P P 效益 极 好 的一 年 。 然 而 , 由于 来 自印 度 、 中东 和 东 北 亚 供 应 的 增 长 ,2 0 0 9年 中 期 的 P P

析 认 为 , 期 间 将 增 加 超 过 10 此 3 0万 吨 /年 。 主 要 的 P P生 产 商 的排 名 将

3

4 5

6

7 8

信 减 业

道 达 尔 石 化

2 50 7 .

27 . 15

3 8 .5

3. 9 7

l 0

9

埃 克 森 美 孚 化学 台塑 合 计

2 . 63 5 2 . 27 3 3O 7 7 5.

3. 8 6 3. 8 j 5 8 1.0

仍 将 位 丁 利 安 德 巴赛 尔 公 司

( 期 长

建成 5. 2 5万 吨 / 年 S h rp i丁 艺 p eio

以 来 P 制 造 能 力 和 技 术 转 让 的 领 P

先 者 ) 中 石 化 和 中 石 油 之 后 。 中 、

中东 将 加 快 扩 能

中 东 已继 续 提 高 其 所 占全 球 P P 市 场 的份 额 。海 湾 合 作 委 员 会 ( GCC ) 的 P 生 产 量 预 计 将 会 翻 一 倍 多 ,将 P

的 二 套 北 星 T 艺 装 置 ,总 能 力 为 8 0

半 年 需 求 增 长 强 劲 , 吸 收 了 来 自 中 东 、 欧 洲和 美 国的 出 口。 中 国和 沙特 拉 伯 20 0 9~2 1 0 0年 投 产 的 几 套 装 置 也 继 续 面 临 操 作 上 的 困 难 , 未 能 维 持

年产10万吨聚丙烯聚合工段工艺设计—本科毕业设计论文[管理资料]

![年产10万吨聚丙烯聚合工段工艺设计—本科毕业设计论文[管理资料]](https://img.taocdn.com/s3/m/4271d24fc77da26924c5b0a2.png)

设计总说明聚丙烯是丙烯单体聚合而形成的高分子聚合物。

它作为一种高分子塑料,在现代工业生产中占有重要的地位,是五大通用合成树脂(聚乙烯、聚丙烯、聚氯乙烯、聚苯乙烯和ABS树脂)之一。

聚丙烯性能优异,用途广泛,近年来国内的产量增长也很快,是生产发展速度最快的塑料品种之一。

本文主要概述了国内聚丙烯工业的研究发展,包括聚丙烯市场的供求情况,聚丙烯的分类及其生产工艺的简单介绍,从中选定Spheripol工艺作为年产10万吨聚丙烯生产工艺设计项目的参考。

介绍了Spheripol工艺的工艺流程,然后,用收集的工艺参数科学地进行工艺物料衡算、能量衡算、主要生产设备选型。

此外,制定了生产安全和环境保护的规条,绘制了生产工艺流程图。

通过本设计,可以对环管法聚丙烯合成车间工艺及聚合工段设计有一个初步的认识和了解,了解到环管法聚丙烯合成的基本流程。

关键词:聚丙烯;Spheripol工艺;设计;衡算;选型目录1 综述 (6) (6)聚丙烯基本性能 (7) (8)国内聚丙烯产业存在的主要问题 (12)国内聚丙烯产业未来发展方向 (13)2 工程设计条件 (14) (14)设计任务 (15)3 生产工艺的选择 (15) (15) (16) (16) (17) (18) (20)工艺原理 (22)Spheripol工艺流程草图 (23) (24)聚合区工艺 (24)造粒区 (28)循环水场 (29)催化剂的选定 (29)4 物料衡算 (30)设计条件 (31)全套装置工艺参数 (31)丙烯进料量 (31)催化剂用量 (32)氢气用量 (32) (32)小环管的物料衡算 (33)大环管反应器的物料衡算 (35)闪蒸罐的物料衡算 (36)5 热量衡算 (38)计算依据 (39)小环管的热量衡算 (40)大环管反应器的热量衡算 (42)6 设备选型 (45) (45)小环管的选型 (46)小环管的工艺参数 (46)主要作用 (46)大环管反应器的选型 (47) (47)特点 (47)选型及结构 (48) (49) (51) (52)7 工厂选址和总平面布置 (55) (55) (56) (58)厂房布局 (58)8 生产安全与环境保护 (59)生产安全 (59) (60)环境保护 (61) (62) (62) (63)总结 (65)致谢 (66)参考文献 (67)1 综述聚丙烯俗称PP料,是由丙烯在催化剂的作用下聚合而成的一种热塑性塑料。

年产吨聚丙烯酸钠车间工艺设计

设计总说明聚丙烯酸钠的应用极为遍及。

在涂料、陶瓷、造纸、纺织产业用作颜料疏散剂;在日用化工领域用作清洁剂成份。

可用于墙体质料粘结剂、农药防漂散剂,且在生物方面对动植物蛋白的絮凝有特效作用。

别的在石油产业的油田化学领域,用作钻井液的增粘剂、降滤失剂、粘土稳定剂等;还可用作酸化液、制药、扮装品等方面的增稠剂等等。

聚丙烯酸钠合成要领主要有本体聚合、水溶液聚合、反相悬浮聚合、反相乳液聚合、微波合成及辐射合成等多种方法。

通过查阅大量相关文献,进行网络与市场调研,选定了基于反相悬浮聚合要领来生产聚丙烯酸钠,将中和后的丙烯酸钠水溶液与由疏散介质和疏散稳定剂配制好的疏散液配合放入反响釜中,在引发剂的作用下进行聚合反响至共沸脱水,反响后生成的殽杂物通过离心机疏散疏散介质与聚合物,再经热水洗涤撤除聚合物外貌的一些残留助剂,将疏散工序事后的聚合物进行干燥、计量包装等处理惩罚后,得到聚丙烯酸钠产物。

凭据任务书的要求对生产条件进行了探讨,疏散剂种类、单体浓度、聚合温度对分子量的影响,搅拌转速的影响,中和度简直定,后处理惩罚工艺中疏散要领和干燥要领的选取,确定了以Span-60作为疏散剂,抽余油作为疏散介质,过硫酸铵作为引发剂,单体丙烯酸钠中和度为100% 来进行聚合反响,离心机疏散后,使用气流干燥机进行干燥。

本设计范围为年生产聚丙烯酸钠1000吨,按全年330天,每天2班,一班8小时生产,一班可以生产两批,每批产量为773.04 kg。

并以此进行物料衡算、能量衡算和设备选型,并且进行了简单的经济概算,仅在第一年就可以盈利1444.45万元。

尔后说明了宁静生产范例以及情况掩护步伐。

IllustrationApplication of sodium polyacrylate is very extensive,it can be used as pigment dispersant in the paint, ceramics, papermaking, textile industry,a cleaning agent composition in daily chemical industry,and the pesticide of wall materials and bleaching powder binder. Sodium polyacrylate has special effect on protein in Biology. In addition, it is used as tackifier, drilling fluid filtrate reducer, clay stabilizer in the oil field chemistry of petroleum industry,also it can be used for acidizing fluid, pharmaceutical, cosmetics and other aspects of the thickener etc..Sodium polyacrylate can be synthesized by the bulk polymerization, solution polymerization, inverse suspension polymerization, inverse emulsion polymerization, microwave synthesis and radiation synthesis etc.. Through consulting a number of literature, surfing on the internet and researching market, I use inverse emulsion polymerization toproduct sodium polyacrylate. There are Sodium acrylate solution that had been neutralized,dispersion medium and dispersant in the reactor, The polymerization reaction under the effect of initiator will be carry on until azeotropic dehydration, the generated mixture will be separated of the polymer and remnant dispersion medium by the machine. Finally,the polymer transform into the completion by the post processing such as drying, metering and packing.The design according to the design tasks are assigned the task of the book, the production conditions are discussed. The type of dispersant, monomer concentration, polymerization temperature effect on the molecular weight, the effects of stirring speed, determination the degree of neutralization, the selection of the separating method and drying method in the end ensure that polymerization reaction is implemented through using Span-60 as dispersant, raffinate oil as dispersing medium, ammonium persulfate as initiator, sodium acrylate whose neutralization degree is 100% as monomer. After that, separating by using the centrifuge, drying by airflow dryer.The scale of the design for the sodium polyacrylate is1000 tons per year,according to 330 days a year,2 shift a day, 8 working hours a shift, they can produce two batches in a shift, the yield of each batch is 773.04kg. Then mentioned safety production standardization and the measure of environmental protection.Professor XuChunHua, guiding by the director originally, had submitted a lot of valuable and positive suggestions, had helped me to raise the design mass. Here, I express my sincere thanks to them. Throughout the design process, I had a comprehensive understanding of their production process. According to my professional knowledge, combined with the learning experience, flexible application, laid a basis for future work related.Because of the wide range of knowledge of the design of Polyacrylate sodium process, and my knowledge and experience is limited. So having design errors and anything wrong with that, I urge marking teacher criticism.目录1前言 (1)2聚丙烯酸钠的概述 (1)2.1聚丙烯酸钠性能 (2)2.2聚丙烯酸钠的分类 (2)低分子量聚丙烯酸钠 (2)高分子量聚丙烯酸钠 (3)2.3聚丙烯酸钠的应用 (3)2.4聚丙烯酸钠国内外生长状况及生长前景 (4)3聚丙烯酸钠生产工艺 (6)3.1聚丙烯酸钠的聚合要领 (6)水溶液聚合 (6)反相乳液聚合 (6)微波法 (6)辐射聚合 (7)反相悬浮聚合 (7)4聚合历程中工艺条件简直定 (8)4.1疏散剂及其助疏散剂对分子量的影响 (8)4.2引发体系的选择及其浓度对分子量的影响 (9)4.3交联剂对分子量的影响 (9)4.4单体浓度对分子量的影响 (9)4.5聚合温度对分子量的影响 (10)4.6聚合升温控制对聚合稳定性的影响 (11)4.7搅拌转速的影响 (11)4.8中和度的选取 (11)4.9疏散要领的选择 (12)4.10干燥要领的选择 (12)5聚丙烯酸钠的生产工艺 (13)5.1生产工艺 (13)5.2生产原料以产物指标 (14)6工艺衡算 (15)6.1物料衡算 (15)6.2热量衡算 (18)配碱工序 (19)中和工序 (20)聚合反响工序 (20)7设备选型 (22)7.1釜的选择 (22)配碱釜的选择 (22)中和反响釜的选择 (24)疏散介质调配釜的选择 (25)聚合反响釜的选取 (26)釜体夹套尺寸简直定 (28)7.2疏散设备 (31)7.3干燥设备 (31)7.4泵的选型 (32)8生产工艺流程图 (33)9设备一览表 (34)10车间设计 (34)10.1车间设备摆设的原则 (34)10.2车间设备平面摆设的原则 (35)10.3车间摆设图 (35)11经济概算 (36)11.1原料估算 (36)原料用量 (36)原料用度 (37)11.2其他用度 (37)11.3利润估算 (38)12生产宁静与情况掩护 (38)12.1设计依据 (38)12.2环保治理步伐 (39)预期效果 (39)环保治理及监测 (39)绿化表面 (40)劳动宁静、产业卫生与消防 (40)致谢..................................................................................................... 错误!未定义书签。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

注: 标★的项目为以煤为原料的聚丙烯项目

·8·

西北煤炭

第2期

预计 2008 年前后, 我国聚丙烯产业约有近 6Mt/a 产能陆续释放, 其中 65%分属于中石化和中石油两大 集团。在以石油为原料的新增产能中, 中石化为 2.53Mt/a, 中石油为 1.35Mt/a。由于我国的能源结构有 “煤多油少”的特点, 随着 2008 年 5 月布伦特国际原 油价格达到 132.70 美元/桶, 以煤为原料生产聚丙烯 的项目将在会取得可观的经济回报 , 2009 年左右煤 基聚丙烯项目将形成约 1.5Mt/a 产能。

我国新建煤基聚丙烯项目主要以煤为原料, 采 用煤气化技术, 生产出粗合成气( 一氧化碳和氢气) , 从变换装置出来的粗合成气, 经过脱除硫化物和二 氧化碳, 净化后的合成气在甲醇生成装置内合成中 间产品甲醇, 然后以甲醇为原料经过 MTP 工序( 甲醇 制丙烯工序) 生产丙烯, 最后在聚合装置内, 以丙烯 为 原 料 聚 合 生 成 最 终 产 品 — — — 聚 丙 烯 。 神 华 宁 煤 的 煤基烯烃项目的聚丙烯生产工艺流程较为典型, 工 艺流程简图如下:

6 聚丙烯价格走势

进入 2007 年后, 国际市场聚丙烯价格走势总体 呈震荡上升趋势, 国内聚丙烯受扩能增产幅度过大, 国际原油价格飙升以及聚丙烯进口关税降低等多种 因素影响, 2008 ̄2010 年, 聚丙烯的价格走势将仍然 处于上升的通道之中。

7 我国传统聚丙烯产业对策

随着我国国民经济的发展和对聚丙烯树脂的强 劲需求, 聚丙烯产业在我国发展前景广阔。但是我国 聚丙烯产业生产装置单套产能小, 工艺技术开发能 力落后, 产品牌号较少, 高档次品种比例较少的问题 还比较严重, 这是我国聚丙烯生产企业必须面对和 解决的问题。

重北轻”态势, 70%左右的消费量集中在华南和华东

地区。华南地区是聚丙烯来料加工和进料加工最大

的集散地, 进口量约占全国进口总量的 60%。华北市

场处于成长期, 占全国市场份额 12%左右; 东北和西

北市场容量过小, 仅分别占 5%和 2%, 大部分聚丙烯

要南运。根据中国聚丙烯市场预测, 2009 年前后, “三

5.2 国内新建聚丙烯项目 2006 年扬子石化新开发出无规透明聚丙烯专用

料 YPG307G, 性能优良, 可制作微波炉炊具、奶瓶、一

次性餐具等, 产品已经投放市场, 成本竞争力较强。同

年, 中国大连石化公司采用意大利巴塞尔公司二代聚

丙烯生产技术, 使该公司聚丙烯可生产牌号由 24 个

增加到 56 个, 极大的拉伸了产品链, 增强了市场竞争 力。近期我国将投产的聚丙烯装置详见表 4 所示。

第6卷 第2期 VOL . 6 NO.2

西北煤炭

Northwest Coal

2008 年 6 月 Jun . 2008

2008 ̄2010 年聚丙烯产业及新建项目的对策分析

蒋翔宇

( 神华宁夏煤业集团公司经营管理部, 宁夏 银川 750004)

摘 要: 近年来, 聚丙烯市场需求旺盛, 产能快速增长, 2008 ̄2010 年新建项目产能将集中释放, 聚丙 烯产业和新建项目将面临极大市场压力。文章在分析全球聚丙烯产能和国内产业现状后, 对聚丙烯项 目的应对策略提出了建议。 关键词: 聚丙烯 产业结构 对策分析 中图分类号: TQ325.1+ 4 文献标识码: B 文章编号: 1672- 3880( 2008) 02- 0006- 03

2 聚丙烯工艺简介

2.1 国际聚丙烯主流工艺

收 稿 日 期 : 2008- 01- 16

在目前聚丙烯专利技术中, 具有竞争力的有 Spheripol、Unipol 和 Novolen 等五种工艺。

Spheripol 工艺是一种液相预聚、液相均聚和气 相共聚相结合的工艺, 催化剂体系采用第四代或第 五代 Z- N 高效催化剂。

2.34

889.6

100

2010年

消费量(万 t) 所占比例(%)

620

45.29

27119.801 Nhomakorabea311.18

193

14.10

51

3.73

54

3.94

27

1.96

100

100

5 新建聚丙烯产业项目分析

5.1 国际新建特色聚丙烯项目

随着汽车工业的迅猛发展, 日本三井化学公司 扩增基于聚丙烯的汽车用材料产能 30 万 t, 主要针 对北美和亚洲市场汽车用材料市场。

表 4 我国在建的聚丙烯装置

省区

福建 浙江 天津 内蒙古 内蒙古 辽宁 新疆 宁夏

厂家或项目

福建炼化 台塑 天津石化 神华包头烯烃项目★ 大唐发电多伦项目★ 大连实德集团 独山子石化 神华宁煤烯烃项目★

新增装置产能 ( 万 t/a) 40 45 55 30 46 66 55

50

预计投产 时间

2008年 2008年 2008年 2010年 2010年 2009年 2008年 2010年

聚丙烯( Polypropylene,简称 PP) 是一种性能优良 的热塑性合成树脂, 在汽车工业、家用电器、电子、包 装及建材家具等方面具有广泛的应用。在五大通用 塑料中, 产量仅次于聚乙烯和聚氯乙烯, 国内消费量 仅次于聚乙烯列第二位。近十年, 我国聚丙烯消费量 以年均 17.59%的速度增长, 超过了世界平均增长水 平, 旺盛的市场需求催生了聚丙烯产能和产量快速 增长。

目进度, 争取早日投产运营, 抢占市场先机。 ( 2) 产品组合和市场通路。在建的煤基聚丙烯项

目多为以煤炭为主业的集团公司跨行业投资, 基于 煤基路径的聚丙烯产品尚需要市场的认同, 销售通 路还没有建立, 故此, 在项目建设的同时, 需要对市 场的需求作准确认真地把握, 合理的组合自己的产 品线, 建立自己的销售网络, 保持产品上市后适销对 路, 销售通畅。

( 1) 扩大装置生产能力, 提高市场竞争力。在强 化现有生产装置管理的基础上, 应进一步加快技术 改造, 扩大单线生产装置的产能, 降低生产成本, 提 高市场竞争力。

( 2) 调整产品结构, 开发新牌号产品, 增加高档 品种的生产比例。针对目前我国聚丙烯产品的结构 现状和市场消费需求特点, 调整品种结构, 提高产品 档次, 聚丙烯产品应向多样 化 、系 列 化 、专 用 化 和 高 性能化的方向发展, 生产适 销 对 路 , 高 质 量 、高 附 加 值专用料, 代替进口产品, 提高企业效益。

( 3) 市场价格。聚丙烯的价格与国际油价高度相 关, 煤基聚丙烯有成本优势, 煤基聚丙烯生产商应该 高度关注国际油价, 预测聚丙烯价格走势, 强化对产 品销售价格的操控能力, 避免效益流失, 实现企业收 益最大化。

( 4) 应对因煤炭价格上涨和银行利率上涨等不 利因素。在国家连续加息、国际能源价格的拉动以及 国家对煤矿勘探权和资源税的加收, 投资贷款利息 提高, 原料煤的价格大幅度上涨等不利因素影响下, 煤基聚丙烯企业应该对产品成本进行合理规划, 开 源节流, 冲减因煤价上涨和银行利息的上调所带来 的不利影响。

1 全球聚丙烯产能概述

在 2000 ̄2007 年, 世界聚丙烯产能平均增速达 到 4.6%, 同期消费增速为 6.4%。2008 ̄2011 年, 全球 将新增 10.2Mt/a 聚丙烯产能, 预测 2008 年产能将达 到 54.8Mt/a, 2009 年 达 到 58.3Mt/a, 2010 年 达 到 59.8Mt/a。

北”地区将新增产能 3.9Mt/a。

3.2 聚丙烯进出口现状

2005 ̄2006 年我国聚丙烯生产情况详见表 1 所示。

表 1 2005 ̄2006 年我国聚丙烯进出口情况 单位: 万 t

年份 2005 2006

产量 518.3 584.2

进口量 324.1 308.2

出口量 2.3 2.8

表观消费量 840.1 889.6

( 5) 积极消化引进技术。在国内, 世界级煤基聚 丙 烯 项 目 的 核 心 技 术 几 乎 全 部 从 LUGRI (鲁 奇 )、 BASELL(巴塞尔)、SIEMENS( 西门子) 、ABB 等公司引 进, 由于目前以煤为原料生产聚丙烯的项目存在工 艺放大、装置放大的技术风险, 国内煤基烯烃生产商 应 加 快 气 化 单 元 、甲 醇 制 丙 烯 、聚 丙 烯 合 成 三 个 核 心 装置单元引进技术的吸收, 结合当地的资源情况和 煤种特点, 持续创新, 联合攻关, 形成具有自己特色、 工艺路线短、生产成本低、技 术 可 靠 的 新 工 艺 , 为 进 一步扩大规模和产业升级做好技术上的准备。

第2 期

煤气化

CO变 换

蒋翔宇: 2008 ̄2010 年聚丙烯产业及新建项目的对策分析

·7·

低温甲醇洗

甲醇合成

MTP

地主要为自韩国、日本、新加坡、欧美和中东。

硫回收

空分

硫磺

聚丙烯

图 1 神华宁煤煤基聚丙烯生产工艺流程简图

3 我国聚丙烯市场

3.1 市场特点

我国聚丙烯分为南北两大市场, 呈现明显的“南

Unipol 工艺是联碳公司和壳牌公司联合开发的 气相流化床聚丙烯工艺, 工艺操作安全, 配合超冷凝 态操作, 提高产能显著。

Novolen 工艺是 BASF 公司的工业 气 相 法 装 置 , 省去脱氯步骤, 工艺简洁。 2.2 国内聚丙烯工艺现状

我国聚丙烯工业目前已经基本上形成了溶剂 法、间 歇 式 液 相 本 体 法 、液 相 本 体—气 相 法 、气 相 法 等多种生产工艺并举, 大中小生产规模共存的生产 格局。现在大型聚丙烯生产装置以引进技术为主, 中 型和小型聚丙烯生产装置以国产化技术为主。国内 聚丙烯产量来自乙烯联合生产的约占 40%,以炼油副 产品丙烯为原料的约占 60%。 2.3 国内新建煤基聚丙烯项目的主要工艺

2008 年预计中东地区聚丙烯产能将达到 7Mt/a, 2009 年将达到 8.5Mt/a, 其中一半以上的产能将建设 在沙特阿拉伯, 2011 年中东聚丙烯产能将占世界总 产能的 14%, 主要针对中国市场。