2014年中国300城市土地市场交易情报分析

2014年全国土地出让收支情况

2014年全国土地出让收支情况2015年03月24日14:57来源:中华人民共和国财政部2014年,我国经济发展进入新常态,固定资产投资增速放缓,土地市场呈现低迷状态,土地出让收支规模小幅增加。

一、2014年全国土地出让收入情况2014年,全国土地出让收入42940.30亿元,同比增长3.1%。

其中,招拍挂和协议出让价款37956.43亿元,增长1.7%;补缴的土地价款1886.89亿元,下降1.1%;划拨土地收入935.94亿元,增长5%;出租土地等其他收入2161.04亿元,增长43.1%。

当年,从土地出让收益中计提的教育资金、农田水利建设资金分别为631.97亿元和643.84亿元,增长22.4%和25.4%。

(一)土地出让收入增长呈现的主要特征。

1、增速逐季回落。

分季度看,1季度增长40%,2季度增长14.2%,3季度增长0.5%,4季度下降21.6%,呈现逐季回落态势。

1季度增幅较高,主要是2013年下半年签订的土地出让合同价款延续分期缴库所至。

从2季度开始,随着房地产投资增速回落以及商品房交易量下降,各地呈现购地意愿不足倾向,并逐渐在土地市场传导和蔓延。

2、地区分化明显。

受地方经济发展差异以及房地产市场分化的影响,土地市场需求也出现分化局面,地区间土地出让收入增速差异明显。

其中,东部地区24605.86亿元,增长7.0%,占57.3%;中部地区10483.35亿元,下降0.8%,占24.4%;西部地区7851.09亿元,下降2.6%,占18.3%。

分省情况看,北京、天津、湖南、陕西、青海、西藏等16个省份正增长,辽宁、黑龙江、海南、云南等15个省份负增长。

(二)土地出让收入增幅回落的主要原因。

1、投资增速放缓导致用地需求不足。

2014年,受投资增速放缓的影响,工业仓储用地、房地产用地需求不足。

当年全国国有建设用地实际供应面积60.99万公顷,同比下降16.5%。

其中,工矿仓储用地14.73万公顷,下降29.9%,占24.2%;房地产用地15.14万公顷,下降25.5%,占24.8%;基础设施等其他用地31.12万公顷,下降1.9%,占51.0%。

2014年土地市场分析报告

2014年土地市场分析报告2014年3月目录一、土地市场综述 (3)二、城市土地概览 (7)1、一线城市:供给季节性下降,但成交依旧火热 (7)(1)一线城市土地供给:季节性原因导致供给同环比下降 (7)(2)一线城市土地成交:商住用地成交持续火热,溢价率维持高位 (7)2、二线城市:供给季节性温和下降,成交量价齐回落 (9)(1)二线城市土地供给:季节性因素引致供给下降,幅度较温和 (9)(2)二线城市土地成交:成交同环比回落,溢价率持续下降 (10)3、三四线城市:土地成交增速放缓,地价小幅回升 (12)(1)三四线城市土地供给:供给环比季节性下降,同比上升 (12)(2)三四线城市土地成交:成交增速低位放缓,楼面价小幅回升 (13)三、地产公司土地投资综述 (14)四、土地新闻汇总与地王列表 (18)五、风险因素 (19)一、土地市场综述2014年1月,300城市住宅用地推出规划建筑面积约1.45亿平米,成交规划建筑面积1.21亿平米,成交土地出让金2426亿元,平均楼面价2013元/平米,平均溢价率16%,较上月略有上扬。

从我们跟踪的住宅用地推出/成交比来看,2014年1月供地的力度依然超过成交的热度,不过这一趋势有所放缓。

分区域来看,2014年1月,一线城市住宅用地的供给放缓,但成交依然活跃;二线城市供需继续双降;三四线城市则是供需双升。

从300城市住宅用地整体成交楼面价来看,2014年1月较上月略有下降,溢价率则保持相对平稳。

分城市类别看,2014年1月,一线城市住宅用地的成交楼面价则继续快速上升,二线城市逐步企稳,三四线城市涨幅也较为平稳;溢价率方面,一线城市则继前期下滑之后出现反弹,二线城市和三四线城市继续下降。

总体来说,2014年1月,一线城市土地市场尽管推地减少,但是成交量价齐升。

二线城市土地市场量价齐跌,三四线城市成交量同比上升但是溢价率在回落。

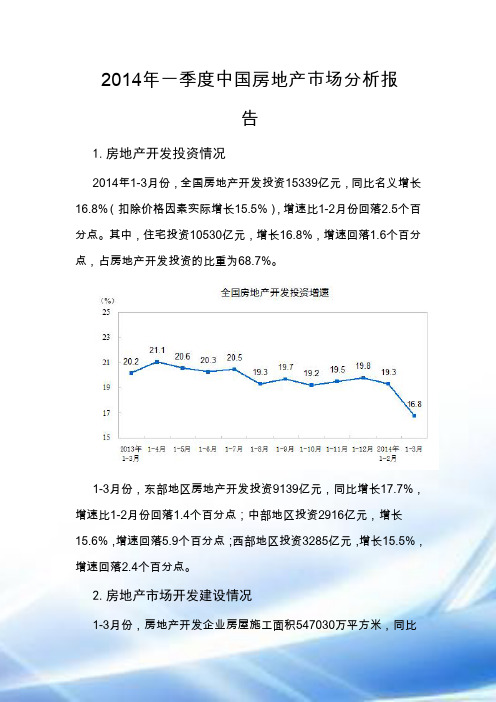

2014年一季度中国房地产市场分析报告

2014年一季度中国房地产市场分析报告1.房地产开发投资情况2014年1-3月份,全国房地产开发投资15339亿元,同比名义增长16.8%(扣除价格因素实际增长15.5%),增速比1-2月份回落2.5个百分点。

其中,住宅投资10530亿元,增长16.8%,增速回落1.6个百分点,占房地产开发投资的比重为68.7%。

1-3月份,东部地区房地产开发投资9139亿元,同比增长17.7%,增速比1-2月份回落1.4个百分点;中部地区投资2916亿元,增长15.6%,增速回落5.9个百分点;西部地区投资3285亿元,增长15.5%,增速回落2.4个百分点。

2.房地产市场开发建设情况1-3月份,房地产开发企业房屋施工面积547030万平方米,同比增长14.2%,增速比1-2月份回落2.1个百分点;其中,住宅施工面积393206万平方米,增长11.4%。

房屋新开工面积29090万平方米,下降25.2%,降幅收窄2.2个百分点;其中,住宅新开工面积21238万平方米,下降27.2%。

房屋竣工面积18520万平方米,下降4.9%,降幅收窄3.3个百分点;其中,住宅竣工面积13910万平方米,下降7.3%。

1-3月份,房地产开发企业土地购置面积5990万平方米,同比下降2.3%,1-2月份为增长6.5%;土地成交价款1556亿元,增长11.4%,增速提高2.5个百分点。

3.商品房供应情况(1)整体表现:新增供应为近五年同期最高,但同比增速明显减缓新增供应总量为近五年同期最高,尽管去年基数较高,但仍同比增长6%。

2014 年一季度,20个代表城市住宅月均新批上市955 万平方米,为近五年同期的最高水平,和2012年同期相比增长39%;同比增速来看,由于去年一季度898万平方米的高基数,本季度同比增速大幅减缓至6%,较去年同期下降25个百分点。

单月来看,受传统淡季企业推盘放缓影响,前两个月新增供应量明显回落,1-2 月代表城市月均新批上市面积为739万平方米,较去年同期小幅增长1.6%。

2014年天津市土地市场成交结果分析报告

一、2014年天津市土地市场成交结果总况总体来看, 2014年天津市土地推出地块分布较广,其中,武清区、宝坻区、蓟县土地成交量较大,远郊化比较显著。

据统计,天津市总成交面积19203183.43平米,约合28804.6亩。

去年供应土地主要分布在环城四区、远郊二区三县和滨海新区,土地用途仍以工业为主。

二、天津市各区域土地市场成交结果分析天津市环城四区排行:北辰区、西青区、津南区、东丽区。

天津市远郊区县排行:武清区、蓟县、宝坻区、宁河县、静海县。

京津冀一体化以及天津自贸区的加速推进,为天津的发展提供了强劲的动力。

滨海新区46.62%武清区16.52%蓟县13.14%北辰区4.51%宝坻区4.29%西青区4.22%河西区3.63%津南区2.33%宁河县2.23%静海县1.38%河北区0.78%东丽区0.26%红桥区0.08%2014年天津市各区域土地成交区域分布在各项政策影响之下,以武清为代表的远郊区县土地成交量占比不断上升。

据统计,2014年滨海新区土地出让量居全市第一,约合面积13423.39亩。

武清区位居第二,总出让面积为4756.4亩,其中忠旺铝业项目2014年拿地面积约1044.48亩,占武清区总体土地出让面积21.96%,占武清区总体工业出让面积51.28%。

忠旺铝业落户武清汽车产业园,项目占地10平方公里。

据了解,武清区工业用地指标都集中在忠旺铝业项目,从而导致后期各园区用地指标紧张。

随着武清区以及工业园区等热门区域土地的不断减少,武清区在“量、价”方面都占据优势。

2014年,天津市总成交面积19203183.43平米,约合28804.6亩。

可以从图中看出,80亩以上地块占比最多,其次为50-80亩地块,占比19.49%,20-30亩小面积地块数量最少。

三、2014年天津土地市场格局:工业用地成交占比最高5-20(亩)18.01%20-30(亩)7.72%30-50(亩)19.49%50-80(亩)19.49%80以上(亩)35.29%2014年天津市出让地块面积比例从天津市2014全年土地用途结构中不难看出,2014年天津市土地市场主要供给土地类型为工业用地,面积约为16341.78亩,占全市土地供应总量近六成,仓储用地占21%,商住用地占土地供应总量的20%。

2014年昆山商品房市场及土地市场分析

2014年昆山商品房市场及土地市场分析2014 年,昆山市房产市场呈现明显的供大于求的态势,市场供求比为1 :0.66。

昆山市房产市场新增供应69851 套,较去年仅增加1945 套,增幅2.9%。

2014 年,昆山市房产市场呈现明显的供大于求的态势,市场供求比为1 :0.66。

昆山市房产市场新增供应69851 套,较去年仅增加1945 套,增幅2. 9%。

昆山房产市场整体成交46310 套,同比去年减少27.9% ;其中住宅减少12% ,商办减少7.8%。

受到房地产大环境的影响,全年成交4.6 万套,较之2 013 年出现了较大幅度的下跌。

2014 年全年昆山商品房新增供应69851 套,同比仅增加1945 套,增幅2.9% ;全年共成交46310 套,同比下降27.9% ,主要是受到房地产大环境疲软的影响,成交接近2012年的水平。

其中住宅成交36898 套,环比降幅达到了12% ,商办成交9412 套,环比降幅为7.8%。

市场存量方面,年末商品房市场存量达91537,套去化周期约为23.7 个月。

2014商品房市场供求关系分析2014 年,除了2 月份受到传统春节的影响外,其他月份的成交还算均衡,基本都维持在月度30-40 万方的成交量。

受到930 新政的利好影响,10 月份的成交量猛增到55.9 万方,由于930 新政的落实没有预期的那么好,随之11月份,成交又回复平稳,但12 月份在各房企降价冲量的情况下,成交量又有所攀升,达到45 万方。

2014商品房市场供应量分析2014 年昆山市商品房新增供应69851 套,较2013 年仅增加1945套,两年基本持平。

今年全年的供应主要分布在上半年,高峰出现在5 月份,达到8602 套、95.7 万方,下半年开发商推盘较为谨慎。

2014商品房市场成交量分析2014 年,昆山商品房市场总体成交46310 套,同比2013 年减少27.9%。

从2014 年各月成交量来看,除2 月份受到传统春节的影响外,其他月份成交量相对较为平稳,月度成交集中在30-40 万方、3200-4000 套,其中1 0 月份受到930 新政的利好影响,单月成交量大增,达到55.9 万方、5527 套。

2014年度土地市场分析

2014年度土地市场分析【摘要】近年来,随着城镇化发展进程的加快,土地市场交易越发活跃,土地交易额不断攀升,本文以西安市2014年度土地市场交易情况为例进行分析,阐述地价与房地产开发成本的关系,为房企控制成本提出相关建议。

【关键字】西安市;土地交易;成交金额;成本控制1、引言随着城镇化进程的加快,土地市场也越发活跃,通过跟踪“西安市国土资源交易网”的土地交易动态数据,针对各项指标分析后整理得出本文结论。

2014年度(截止2014年12月18日),西安市共挂牌交易217宗土地,其中成功交易191宗,中止挂牌0宗,流拍26宗,成功挂牌率达88%,供地面积为12520.90亩,成交面积为10707.50亩[1]。

(所有基础数据均来源于西安市国土资源交易网)2、各片区土地交易情况2.1土地交易面积西安市行政辖区包括莲湖、新城、碑林、雁塔、长安、未央、灞桥、阎良、临潼9区,户县、周至、高陵、蓝田4县。

在现有行政区划内,另设经开、高新、曲江、?哄薄⒑娇铡⒑教臁⒏畚袂?、西咸新区等多个开发区或新城市组团。

本文以此作为数据统计与分析的归口单元。

2014年度各辖区交易分布情况为:灞河新区3宗、灞桥区4宗、碑林区3宗、?哄鼻?26宗、大兴新区7宗、沣东区25宗、高新区14宗、国际港务区11宗、航空区1宗、航天区11宗、经开区16宗、莲湖区10宗、临潼区8宗、曲江区28宗、未央区17宗、新城区3宗、阎良区9宗、雁塔区9宗、长安区12宗;按用途分布情况是:商住用地94宗、商业用地13宗、住宅用地37宗、商服用地73宗。

按成交面积统计,西安市2014年度总成交面积为10707.50亩,其中灞河区129.04 亩、灞桥区60.73亩、碑林区35.08亩、?哄鼻?1242.07亩、大兴区272.83 亩、航空区8.04亩、沣东新城925.65亩、高新区588.63亩、航天区924.81亩、经开区803.97亩、莲湖区114.73亩、临潼区494.93 亩、曲江区1333.16 亩、未央区637.00 亩、新城区41.03 亩、阎良区136.25 亩、雁塔区939.77 亩、长安区763.12亩、国际港区1256.06亩。

中国300城市土地市场交易情报

中国300城市土地市场交易情报(2013年1-6月)◆供应情况: 1-6月,全国300个城市共推出土地20121宗,推出面积77400万平方米,同比增加13%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)6224宗,推出面积27202万平方米,同比增加27%。

◆成交情况: 1-6月,全国300个城市共成交土地16220宗,成交面积61564万平方米,同比增加11%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)4829宗,成交面积21308万平方米,同比增加34%。

◆成交价格:1-6月全国300个城市成交楼面均价为1078元/平方米,同比上涨37%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)成交楼面均价为1469元/平方米,同比上涨31%。

.◆溢价率:1-6月,全国300个城市土地平均溢价率为15%,较去年同期增加10个百分点;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)平均溢价率为17%,较去年同期增加13个百分点。

◆排行榜:1-6月全国住宅用地成交总价排行榜价格水平较去年同期大幅提高,上榜地块成交总价均在28亿元以上,其中重庆江北区溉澜溪组团G分区G08-4/02、G11/02、G09-4/03、G12-1/02、G13-1/02号宗地以约53.72亿元的总价排名首位。

◆ 1-6月,10重点城市中住宅用地累积供应量同比涨幅最高的3个城市为杭州、北京和上海,涨幅分别为831%、654%、121%。

一、1-6月土地市场总体情况土地市场供求同比上涨,楼面均价与溢价率走高供应情况:2013年上半年全国土地市场受政策影响较小,供应量与成交量均同比上涨,本月推地量环比下降,但仍高于去年同期。

6月全国300个城市共推出土地3636宗,推出面积14608万平方米,环比减少4%,同比增加9%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)1146宗,推出面积5315万平方米,环比增加3%,同比增加30%。

2014年5月杭州土地市场分析报告

2014年5月杭州土地市场分析报告核心提要:1、杭州市区5月卖地29.6亿土地市场“三连阴”2、5月市区仅一宗宅地成交主城区连续三月“零宅地”3、杭州市区连续三月无竞价所有地块“零争夺”成交4、上实、丰盛联手摘良渚16万方商住地绿地3.3亿进驻萧山附:2014年5月杭州市区土地成交详表重要结论:2014年5月,杭州土地市场“冰封”依旧,低迷行情已持续三个月。

本月市区成交的全部12宗地块中,仅1宗宅地。

主城区连续三个月“零宅地”,萧山区连续两个月“零宅地”。

杭州市区土地市场近三个月内没有出现过一次现场竞价,全部地块“零争夺”成交。

预计到6月情况仍不会缓解,下月计划出让的13宗地块中依然仅有1宗宅地。

受近期商品房销售业绩的下滑和政策面的利空的影响,多数开发商对拿地持消极态度。

杭州市区5月卖地29.6亿土地市场“三连阴”2014年5月,杭州市区共成交土地12宗,总面积27.5公顷(折合413.1亩),总可建面积68.3万方,总成交额29.6亿元。

杭州市区土地总成交额已连续三个月低于40亿元,而2013年杭州市区土地月均成交额为111亿元。

5月,主城区、余杭区、萧山区土地成交行情均较为低迷。

2014年5月,杭州主城区共成交土地5宗,总面积5.7公顷(折合85.6亩),总可建面积16.1万方,总成交额9.0亿元,在市区总成交额中占比30%;余杭区共成交土地5宗,总面积12.9公顷(折合193.8亩),总可建面积33.3万方,总成交额15.2亿元,在市区总成交额中占比52%;萧山区共成交土地2宗,总面积8.9公顷(折合133.7亩),总可建面积18.8万方,总成交额5.4亿元,在市区总成交额中占比18%。

5月市区仅一宗宅地成交 主城区连续三月“零宅地”5月,杭州市区仅成交宅地1宗,总面积7.5公顷(折合112.3亩),总可建面积16.2万方,总成交额10.7亿元,占比36%;共成交商地11宗,总面积20.1公顷(折合300.8亩),总可建面积52.0万方,总成交额18.9亿元,占比64%。

2014年地票成交数据分析及介绍

地票有关情况汇报一、地票简介地票,是指包括农村宅基地及其附属设施用地、乡镇企业用地、农村公共设施和农村公益事业用地等农村集体建设用地,经过复垦并经过土地管理部门严格验收后所产生的指标。

企业购得的地票,可以纳入新增建设用地计划,增加相同数量的城镇建设用地。

依照《暂行办法》规定,地票实质上是指的城乡建设用地增减挂钩指标,地票交易就是指标交易。

可以纳入新增建设用地计划”,“增加等量城镇建设用地”,也就是说,“地票是产生了增加城镇建设用地的“资格”、和“权利”。

拥有地票并不当然地拥有地票所记载的“城镇建设用地”,而按照目前我国的法律规定,城镇建设用地的增加必须国家下达国家计划指标,将城镇周边非建设用地通过“征用”、“平整”后才能成为可以出让、开发的建设用地。

二、地票运行的程序地票运行有四个环节: (一)复垦。

将闲置的农村宅基地及其附属设施用地、乡镇企业用地、农村公共设施和公益事业用地等农村集体建设用地,进行专业复垦为耕地。

(二)验收。

经土地管理部门严格验收后,腾出的建设用地指标,由市土地行政主管部门向土地使用权人发给相应面积的“地票”。

(三)交易。

在重庆市农村土地交易所开展“地票”交易。

所有法人和具有独立民事能力的自然人,均可通过公开竞价购买“地票”。

“地票”交易总量实行计划调控,原则上不超过当年国家下达的新增建设用地计划的10%。

(四)使用地票。

在城镇使用时,可以纳入新增建设用地计划,增加等量城镇建设用地,并在落地时冲抵新增建设用地土地有偿使用费和耕地开垦费,但要符合土地利用总体规划和城乡总体规划,办理征收转用手续,完成对农民的补偿安置。

征为国有土地后,通过“招、拍、挂”等法定程序,取得城市土地使用权。

3、 地票交易情况简介1、截止2014年10月,重庆市累计交易地票13.8万亩,成交金额280.8亿元,交易均价约20.34万元。

年度成交总面积(亩)成交总价(万元)成交单价(万元/亩)2008年1099.589808.162009年12400.51199249.672010年2220033423715.052011年52899129000024.382012年2240146685920.842013-2014年270005880021.77合计138000280800020.342、参与购买的单位(1) 土地储备机构以及园区开发管理公司:重庆市城市建设投资公司、重庆渝隆资产管理有限公司、重庆西永微电子产业园开发有限公司、重庆地产集团、重庆市合川城市建设投资(集团)有限公司、九龙园高新产业有限公司、空港工业园区管理委员会、重庆城市交通开发投资(集团)有限公司、市水利投资集团土地储备整治有限公司、部分区县园区土地储备机构。

2014年12月长沙土地市场交易情况

长沙土地市场月报2014年12月一.长沙土地市场12月土地市场概况注:本报告仅统计交易方式为招标、拍卖、挂牌土地数据,无成交价格的土地,未参与土地价格相关统计。

2014年12月长沙土地供应14宗(709.69亩),土地成交32宗(2781.03亩),其中公布成交金额土地30宗,总金额491079.0万元,未成交3宗。

12月岳麓区供应土地482.86亩在各区县供应量中排名第一,岳麓区土地成交1219.42亩在各区域土地成交面积中排名第一。

12月长沙各区域土地供销情况近八月长沙土地供销及楼面地价走势图住宅土地市场情况2014年12月长沙住宅及住宅兼容商业土地供应2宗(182.07亩),成交10宗(799.69亩),其中公布成交金额土地10宗,总金额291110.0万元。

近八月长沙土地供销及楼面地价走势图(住宅及住宅兼容商业土地)商业土地市场情况2014年12月长沙商业及商业兼容住宅土地供应8宗(252.62亩),成交6宗(286.9亩),其中公布成交金额土地5宗,总金额120965.0万元。

近八月长沙土地供销及楼面地价走势图(商业及商业兼容住宅土地)工业土地市场情况2014年12月长沙工业土地供应4宗(275.0亩),成交15宗(1522.15亩),其中公布成交金额土地14宗,总金额68129.0万元。

近八月长沙土地供销及楼面地价走势图(工业土地)溢价率分析12月长沙土地合计成交32宗,其中公布成交金额土地30宗,平均溢价率26.26%近八月长沙土地溢价率走势二.长沙近期上市土地近期上市住宅类土地近期上市商业类土地三.土地供应成交详细列表12月长沙土地供应详细列表12月长沙土地成交详细列表。

2014年国土资源主要统计数据

2014年国土资源主要统计数据一、国有建设用地供应情况全国国有建设用地供应61.0万公顷,同比下降16.5%。

其中,工矿仓储用地14.7万公顷,同比下降29.9%;房地产用地15.1万公顷,同比下降25.5%;基础设施等其他用地31.1万公顷,同比下降1.9%。

二、主要监测城市地价情况2014年四季度末,全国105个主要监测城市综合、商业、住宅、工业地价分别为3522元/平方米、6552元/平方米、5277元/平方米和742元/平方米。

四类用地价格环比增长率分别为0.94%、0.39%、0.69%和1.45%,同比增长率分别为5.16%、3.90%、4.85%和6.03%。

三、地质勘查投入情况全国固体矿产地质勘查投入401.8亿元,同比减少12.6%。

其中,中央财政投入81.7亿元,同比下降8.4%;地方财政投入99.1亿元,同比下降20%;社会资金投入221.0亿元,同比下降10.4%。

新发现矿产地221处,其中大型31处,中型64处,小型126处。

四、矿业权出让情况全年共出让探矿权1270个,同比下降5.1%,出让价款59.5亿元,同比增长331.6%。

出让采矿权2326个,同比增长18.6%;出让价款62.9亿元,同比增长19.1%。

以招拍挂方式出让探矿权、采矿权的比例分别为39.2%和86.5%,占比较上年分别提高20.9和5.2个百分点,矿产资源的市场化配置程度进一步提高。

五、地质灾害防治情况全国共发生地质灾害10907起,共造成349人死亡、51人失踪、218人受伤,直接经济损失54.1亿元。

与上年同期相比,地质灾害发生数量、造成死亡失踪人数和直接经济损失均有所减少,同比分别下降29.2%、40.2%和46.7%,地质灾害防治形势好于往年。

全年全国共成功预报地质灾害417起,避免人员伤亡33723人,避免直接经济损失18.1亿元。

2015-02-02 国土资源部调控和监测司。

2014年2月天津土地市场月报

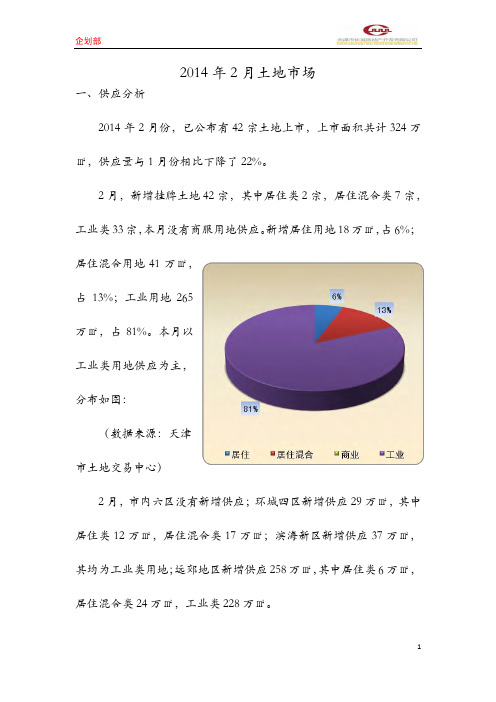

2014年2月土地市场一、供应分析2014年2月份,已公布有42宗土地上市,上市面积共计324万㎡,供应量与1月份相比下降了22%。

2月,新增挂牌土地42宗,其中居住类2宗,居住混合类7宗,工业类33宗,本月没有商服用地供应。

新增居住用地18万㎡,占6%;居住混合用地41万㎡,占13%;工业用地265万㎡,占81%。

本月以工业类用地供应为主,分布如图:(数据来源:天津市土地交易中心)2月,市内六区没有新增供应;环城四区新增供应29万㎡,其中居住类12万㎡,居住混合类17万㎡;滨海新区新增供应37万㎡,其均为工业类用地;远郊地区新增供应258万㎡,其中居住类6万㎡,居住混合类24万㎡,工业类228万㎡。

从本月数据图来看,市内六区没有供应;环城四区有少量居住类用地供应;滨海新区均为工业用地远郊五区县供应量最大,工业用地供应超过八成;各区域供地分布如下图:(数据来源:天津市土地交易中心)二、成交情况2014年2月份共有96宗土地成功出让,成交面积518万㎡,成交量与上月相比上涨了143%。

2月共成交96宗土地,其中居住类6宗,居住混合类11宗,商业类15宗,工业类64宗。

成交居住用地82万㎡,16%;成交居住混合用地41万㎡,占8%;成交商业用地46万㎡,占9%;成交工业用地349万㎡,占67%。

各类土地成交情况如图:(数据来源:天津市土地交易中心)2月,市内六区成交15万㎡,其中居住混合类13.5万㎡,工业类1.6万㎡;环城四区成交145万㎡,其中居住类24万㎡,居住混合类16万㎡,商业类16万㎡,工业类89万㎡;滨海新区成交105万㎡,其中居住类35万㎡,居住混合类2万㎡,商业类2万㎡,工业类66万㎡;远郊五区县成交254万㎡,其中居住类23万㎡,居住混合类10万㎡,商业类28万㎡,工业类193万㎡。

本月的住宅类成交市场有所上涨,总量上成交以工业为主。

市内六区有一宗居住混合用地、一宗工业用地成交;远郊地区成交量最大,有大量居住及商业类用地成交;各区域成交分布如下:(数据来源:天津市土地交易中心)重点关注:1、农垦集团28.79亿底价摘新梅江地块楼面价9097元解放南路东侧一宗高总价地块今日挂牌截止,农垦集团以28.79亿元底价摘得该地,楼面价约为9097元/平米。

《中国300城市土地市场交易情报(2019年8月)》

整体供求同环比均降,均价及溢价率环比走低,出让金环比缩水近四成【八月导读】◆供应情况:全国300个城市共推出土地2430宗,环比下滑2%,同比下滑11%;推出土地面积9583万平方米,环比下滑7%,同比下滑16%。

其中,住宅类用地(含住宅用地及包含住宅用地的综合性用地)775宗,环比减少14%,同比减少23%;推出土地面积3640万平方米,环比减少17%,同比减少28%。

◆成交情况:全国300个城市共成交土地1666宗,环比减少24%,同比减少21%;成交土地面积6503万平方米,环比减少27%,同比减少20%。

其中,住宅类用地(含住宅用地及包含住宅用地的综合性用地)563宗,环比减少26%,同比减少25%;成交面积2603万平方米,环比减少32%,同比减少28%。

◆出让金:全国300个城市土地出让金总额为3194亿元,环比减少37%,同比减少14%。

其中,住宅用地(含住宅用地及包含住宅用地的综合性用地)出让金总额为2708亿元,环比减少39%,同比减少16%。

◆成交价格:全国300个城市成交楼面均价为2507元/平方米,环比减少17%,同比增加3%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)成交楼面均价为4471元/平方米,环比减少9%,同比增加15%◆溢价率:2019年8月,全国300个城市土地平均溢价率为9%,较上月减少4个百分点,较去年同期增加1个百分点;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)平均溢价率为11%,较上月减少5个百分点,较去年同期上涨1个百分点。

目录一.市场概况 (1)1. 总体情况 (1)2. 各类城市 (2)二.月度排行榜 (5)1. 出让金 (5)2. 住宅用地成交总价 (5)3. 住宅用地楼面地价 (6)三.十大城市宅地 (8)四.重点城市分析 (10)一.市场概况:整体供求同环比均降,均价及溢价率环比走低,出让金环比缩水近四成1. 总体情况:整体供求同环比均降,均价及溢价率环比下行,出让金环比下滑近四成数据来源:CREIS中指数据,*供应情况:土地供应量环比下行,一二线城市供应量环比均降,宅地供应量环比下滑近两成。

7月中国300城市土地市场交易情报

7月中国300城市土地市场交易情报

作者:

来源:《中国房地产·市场版》2014年第08期

供应情况:全国300个城市共推出土地3462宗,环比增加23%,同比持平;推出土地面积11875万平方米,环比增加10%,同比减少11%。

其中,住宅类用地(含住宅用地及包含住宅用地的综合性用地)762宗,环比减少9%,同比减少35%;推出土地面积3293万平方米,环比减少15%,同比减少36%。

成交情况:全国300个城市共成交土地1967宗,环比减少18%,同比减少40%;成交面积6666万平方米,环比减少23%,同比减少44%。

其中,住宅用地(含住宅用地及包含住宅用地的综合性用地)496宗,环比减少22%,同比减少52%;成交面积2175万平方米,环比减少27%,同比减少53%。

成交价格:全国300个城市成交楼面均价为1213元/平方米,环比上涨13%,同比下跌6%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)成交楼面均价为1777元/平方米,环比上涨11%,同比下跌1%。

溢价率:全国300个城市土地平均溢价率8%,较上月增加3个百分点,较去年同期下降10个百分点;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)平均溢价率9%,较上月增加3个百分点,较去年同期下降12个百分点。

中国300城市土地市场交易情报

上半年整体求同比小幅下滑,楼面均价及收金走高,出让金总额近3万亿元【导读】2021年上半年,全国300城市供求量均同比下滑6%,成交楼面均价同比上涨20%,前六个月出让金总额2.93万亿元,同比上涨12%,其中一线城市供求量及收金同比走高,二三线城市供求量下行,但楼面均价及收金同比增加。

一季度,疫情影响较去年大幅减弱,土地市场较去年同期升温,供求两端各指标同比均增;二季度部分城市开始集中供地,但300城整体供求量仍不及去年同期,收金同比小幅上涨,楼面均价同比增近三成。

分城市来看,一线城市供求同比走高,楼面均价与去年同期基本持平,出让金总额增加逾两成。

二线重点城市供求同比均降,出让金较去年同期上扬,楼面均价同比上涨逾两成,领涨各线城市。

三四线城市整体供应同比小幅下滑,成交均价及收金同比走高,溢价率同比上涨3个百分点。

上半年全国土地出让金排名前二十城市成交总额为16988.7亿元,同比增加23%,上榜门槛升至381.9亿。

一线城市除深圳外均入围TOP20,其中上海、北京、广州分列榜单第二、三、四名,收金总额为4698亿元,占榜单总额的28%。

二线城市共入榜15席,仍为榜单主力,其中杭州揽金总额达2002.5亿元,较去年增逾一成,高居榜单首位。

三四线城市城市仅2城市上榜,同比走低中国300城市土地市场交易情报(2021.1-6)中指研究院 大数据中心 中国房地产指数系统 电 话:4006306618查看往期全文:•上半年供地总量同比下滑,二三线城市供应量均降供应•成交总量较同期走低,一线城市成交总量增近三成成交•上半年收金总额同比走高,杭州半年揽金2003亿元出让金•整体成交均价增近两成,宅地市场均价增加近三成楼面价•整体溢价率基本持平,二季度各线城市溢价率微涨溢价率目录一.市场概况 (1)1.总体情况 (1)2.各类城市 (3)二.排行榜 (7)1.出让金 (7)2.住宅用地成交总价 (7)3.住宅用地楼面地价 (8)三.十大城市宅地 (10)四.重点城市分析 (12)数据说明:1.推出地块:指正式挂牌时间在当月的地块;成交地块:指成交时间在当月的地块。

2014年1-11月四川省土地市场分析报告

2014年1—11月,四川省土地供应总体呈现“两减一增”态势,在房地产和工矿仓储用地不同程度减少情况下,受交通运输、水利设施等其他用地放量激增影响,土地供应总量大幅增长,新增用地占比增大,划拨供地总量与占比均大幅提高。

一、土地供应总体情况(一)土地供应总量和增幅创近年新高,存量供应稳定,增量供应走高1~11月,全省土地供应总量36604.63公顷,同比增长56.7%。

存量与新增用地比例为57:43,新增建设用地供应明显走高,同比增长146.3%,占土地供应总量的比例较去年同期增加15.5个百分点。

从近年供地情况看,存量建设用地供应规模相对稳定,新增建设用地供应规模波动幅度较大。

21个市(州)中,土地供应量排名前五位的是:成都(7121.26公顷)、宜宾(5196.53公顷)、甘孜(2871.88公顷)、南充(2147.77公顷)和泸州(2052.88公顷),五市土地供应量达全省土地供应总量的53%;供应量最低的是阿坝(73.7公顷)。

(二)土地供应结构变化较大,其他用地占比近七成1—11月,受以交通运输和水利设施为主的其他用地供应量大幅增加影响,土地供应结构变化较大,房地产、工矿仓储和其他用地(交通运输、水域及水利设施、公共管理与公共服务、特殊用地等)结构为17:14:69,房地产和工矿仓储用地占比分别较去年同期下降13.8和15.2个百分点。

(三)划拨供地大幅增加,招拍挂方式出让土地比例扩大1~11月,受其他用地供应量激增影响,以划拨方式供地26170.33公顷,同比增加169.1%,占土地供应总量的71.5%(同比增加29.9个百分点)。

以出让方式供地10318.42公顷,同比下降24.3%,占土地供应总量的28.2%;其中,招拍挂出让面积9678.41公顷,占出让总面积的93.8%,占比较去年同期增加2.2个百分点。

二、房地产用地供应分析(一)房地产开发用地供应量减少,保障性住房供地增加1一11月,全省房地产开发用地供应6420.35公顷,同比减少12.1%;以利用存量为主,存量与新增用地比例为76:24。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014年中国300城市土地市场交易情报分析中国指数研究院1月4日发布《2014年中国300城市土地市场交易情报》,2014年土地市场先热后冷,年初首月全国300城市即以44%的出让金同比涨幅取得良好开局,延续上一年翘尾行情,但仅两个月时间便迅速降温。

受楼市渐冷传导,地方政府推地节奏放缓,房企资金压力加大,拿地日趋谨慎,二季度起地市逐渐下行,供求量降幅扩大,仅楼面均价维持小幅上涨。

四季度,随着政策利好以及楼市逐步升温,房企抓住窗口期加大优质地块储备力度,一线城市率先反弹,地王频现。

一.2014年市场总结:土地市场先热后冷,量跌价升,年末升温难改全年疲态1.总体情况:供求量及出让金均同比回落,楼面均价小幅上涨,土地市场低位运行2014年土地市场先热后冷,年初首月全国300城市即以44%的出让金同比涨幅取得良好开局,延续上一年翘尾行情,但仅两个月时间便迅速降温。

受楼市渐冷传导,地方政府推地节奏放缓,房企资金压力加大,拿地日趋谨慎,二季度起地市逐渐下行,供求量降幅扩大,仅楼面均价维持小幅上涨。

四季度,随着政策利好以及楼市逐步升温,房企抓住窗口期加大优质地块储备力度,一线城市率先反弹,地王频现。

从各类用地的供求结构来看,2014年工业用地供求量仍保持45%以上占比,居各类用地之首,住宅类用地则较2013年下降约两个百分点,商办类用地和其他用地基本持平。

由于在楼面均价方面的领涨,住宅类用地出让金占比未降,仍为总额的68%,商办类用地以23%列第二。

供应情况:二季度起供地节奏放缓,同比降幅均在两成以上,供应总量较2013年回落2014年,全国300个城市共推出土地36260宗,同比减少20%;推出土地面积135659万平方米,同比减少24%。

其中,住宅类用地(含住宅用地及包含住宅用地的综合性用地)11088宗,同比减少26%,推出土地面积48486万平方米,同比减少28%;商办类用地7327宗,同比减少20%,推出土地面积21021万平方米,同比减少25%。

2014年12月,全国300个城市共推出土4993宗,推出土地面积19518万平方米,环比增加126%,同比减少29%。

其中,住宅类用地(含住宅用地及包含住宅用地的综合性用地)1759宗,推出土地面积7461万平方米,环比增加127%,同比减少36%;商办类用地1069宗,推出土地面积3070万平方米,环比增加156%,同比减少27%。

成交情况:成交量保持低位运行,降幅大于供应量,住宅、商办用地降幅均超30%2014年,全国300个城市共成交土地27907宗,同比减少28%;成交面积104032万平方米,同比减少31%。

其中,住宅用地(含住宅用地及包含住宅用地的综合性用地)7941宗,同比减少35%,成交面积35377万平方米,同比减少36%;商办类用地5363宗,同比减少29%,成交土地面积15917万平方米,同比减少31%。

2014年12月,全国300个城市共成交土地3011宗,成交面积11620万平方米,环比增加118%,同比减少47%。

其中,住宅用地(含住宅用地及包含住宅用地的综合性用地)1022宗,成交面积4324万平方米,环比增加113%,同比减少47%;商办类用地588宗,成交土地面积1806万平方米,环比增加116%,同比减少48%。

楼面均价:重点城市优质地块拉高均价水平,除三季度外均同比上涨,宅地价格领涨2014年,全国300个城市成交楼面均价为1234元/平方米,同比上涨6%。

其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)成交楼面均价为1834元/平方米,同比上涨13%;商办类用地成交楼面均价为1533元/平方米,同比上涨9%。

2014年12月,全国300城市成交楼面均价为1250元/平方米,环比下跌31%,同比上涨6%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)成交楼面均价为1770元/平方米,环比下跌41%,同比上涨2%,商办类用地成交楼面均价为1432元/平方米,环比上涨19%,同比上涨13%。

溢价率:各类用地均呈下降趋势,全年仅3个月份同比微增,低溢价成交成主流2014年,全国300个城市土地平均溢价率10%,较2013年同期下降5个百分点。

其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)平均溢价率12%,较2013年同期下降7个百分点;商办类用地平均溢价率10%,较2013年同期下降3个百分点。

2014年12月,全国300个城市土地平均溢价率7%,较上月下降3个百分点,较2013年同期下降6个百分点。

其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)平均溢价率8%,较上月下降2个百分点,较2013年同期下降6个百分点;商办类用地平均溢价率4%,较上月下降2个百分点,较2013年同期下降7个百分点。

出让金:交易低迷致出让金整体下滑,仅一季度同比增加,重点城市占比提高2014年,全国300个城市土地出让金总额为23412亿元,同比减少27%。

其中,住宅用地(含住宅用地及包含住宅用地的综合性用地)出让金总额为16001亿元,同比减少27%;商办类用地出让金总额为5449亿元,同比减少30%。

2014年12月,全国300个城市土地出让金总额为2684亿元,环比增加47%,同比减少44%。

其中,住宅类用地(含住宅用地及包含住宅用地的综合性用地)出让金总额为1824亿元,环比增加23%,同比减少46%;商办类用地出让金总额为602亿元,环比增加149%,同比减少43%。

2014年,住宅及商办类土地出让金在总额中占比超90%,与2013年同期基本持平,10个重点城市占比提高。

全国40个大中城市中,仅9个城市高于2013年同期,广州、深圳热点区域地块集中成交,出让金涨幅均在20%左右,一线城市仅上海低于2013年;降幅前十城市中,北海、呼和浩特2城市延续上半年下跌趋势,同比降幅均超过65%,地市分化现象仍比较明显。

2.各类城市:地市分化格局不变,一线城市均价上涨,二三线城市遇冷2014年,一线城市全年供求量虽不及2013年,但楼面均价涨幅显著,出让金仍超5000亿元,土地市场全年呈现“U”型走势,在年中的供需低迷后,得益于房贷新政及央行降息等利好,于四季度率先复苏,并在岁末再次成为房企竞争的“主战场”。

相较于一线城市的坚挺,二三线城市受楼市调整冲击较大,房企拿地热情趋冷,供求量同比降幅均超过上半年,出让金下降三成以上。

一线城市:供求总量均不及2013年,楼面均价涨幅显著,出让金仍超5000亿元2014年,一线城市共推出土地833宗,推出土地面积3665万平方米,同比减少26%;成交方面,共成交土地772宗,成交土地面积3401万平方米,同比减少27%;楼面均价7705元/平方米,同比上涨41%;平均溢价率为25%,但比2013年同期下降7个百分点;土地出让金为5068亿元,同比减少3%。

2014年12月,一线城市共推出土地194宗,推出土地面积628万平方米,环比增加120%,同比增加16%;成交方面,共成交土地182宗,成交土地面积569万平方米,环比增加106%,同比增加11%;楼面均价为4189元/平方米,环比下降61%,同比下降34%;平均溢价率为24%,较上月上升15个百分点,比2013年同期下降6个百分点;土地出让金为375亿元,环比减少48%,同比减少37%。

二线城市:供求量跌幅为各线城市最小,出让金同比减少近三成,四季度有所回暖2014年,二线城市共推出土地12529宗,推出土地面积52009万平方米,同比减少20%;成交方面,共成交土地10506宗,成交土地面积43193万平方米,同比减少23%;土地成交楼面均价为1337元/平方米,同比下降4%;土地平均溢价率为8%,较2013年同期下降8个百分点;土地出让金为10806亿元,同比减少28%。

2014年12月,二线城市共推出土地1652宗,推出土地面积7712万平方米,环比增加118%,同比减少14%;成交方面,共成交土地1163宗,成交土地面积5420万平方米,环比增加159%,同比减少29%;土地成交楼面价为1389元/平方米,环比下降22%,同比下降5%;土地平均溢价率为4%,较上月下降6个百分点,比2013年同期下降10个百分点;土地出让金为1430亿元,环比增加97%,同比减少34%。

三四线城市:全年供求量及出让金均领跌各线城市,楼面均价及溢价率延续低水平2014年,三四线城市共推出土地22898宗,推出土地面积79985万平方米,同比减少26%;成交方面,共成交土地16629宗,成交土地面积57438万平方米,同比减少36%;土地成交楼面均价为734元/平方米,同比下降2%;土地平均溢价率为6%,较2013年同期下降4个百分点;土地出让金为7538亿元,同比减少37%。

2014年12月,三四线城市共推出土地3147宗,推出土地面积11178万平方米,环比增加132%,同比减少38%;成交方面,共成交土地1666宗,成交土地面积5631万平方米,环比增加90%,同比减59%;土地成交楼面均价为852元/平方米,环比上涨21%,同比上涨4%;土地平均溢价率为4%,较上月下降3个百分点,比2013年同期下降3个百分点;土地出让金为878亿元,环比增加129%,同比减少57%。

二.排行榜:一线城市创宅地出让金记录,地王纪录屡被刷新1.出让金TOP20:榜单总额不及上年,一线城市创宅地出让金记录2014年,全国出让金总额同比下降,其中10个重点城市占比约为40%,较2013年增加7个百分点。

一线城市出让金总额连续第二年达到5000亿元以上,并以3438亿元的宅地出让金创造历史记录。

全国土地出让金排名前二十城市总额为12613亿元,同比减少17%,与2013年同期280亿元的上榜门槛相比下降20亿元以上。

北京和上海作为仅有的破千亿城市高居前两位,其中北京更刷新年度出让金记录,广州和深圳均进入前十,较2013年分别上升4个及6个位次。

榜单中仅北京等8个城市同比增加,其中青岛涨幅最高,为66%,跌幅最大的佛山减少51%,常州、郑州、青岛、西安为新上榜城市。

12月,上海以317.5亿元排在出让金榜首,南京和重庆分列其后,北京罕见跌出榜单。

前二十城市出让金总额为1714亿元,同比减少27%,苏州、昆明增幅显著,合肥、武汉跌幅较大。

2.住宅用地成交总价TOP10:沪宅地创总价地王,城市记录屡被刷新2014年住宅用地成交总价榜单价格水平较上一年整体提高,上海、北京都诞生了历史总价地王,并占据榜单前五位,其中上海黄浦区小东门街道616、735街坊地块刷新2010年以来全国土地成交总价记录。

登榜地块具体特点如下:一线城市为主:除深圳外,一线城市共有7宗地块进榜,占据榜单多数席位,其中包括榜首地块在内的4宗为下半年成交。