电商会计账务处理方法与会计分录

电商会计账务处理方法与会计分录

电商会计账务处理方法与会计分录流程及账务处理:一、采购业务账务处理1、根据采购和验收入库单据做入库处理,按品类入账;进货成本=买价+相关税费+运输费等借:库存商品应交税费-应交增值税(进项税额)贷:银行存款(预付账款、应付账款等)二、销售业务账务处理1、销售完成,发出商品时的账务处理;借:发出商品贷:库存商品2、销售收入的确定=售价×(1-r%商业折扣)÷1.17。

注1:如店铺发行优惠券即为商业折扣,不用做单独账务处理。

注2:客户确认收货,收到客户支付宝账户划拨的款项时账务处理;借:其他货币资金-支付宝账户存款其他应收款-天猫佣金其他应收款-天猫积分财务费用-POS手续费贷:主营业务收入-商品应交税费-应交增值税(销项税额)借:主营业务成本贷:发出商品三、费用相关账务处理(一)、固定费用1、包管金(押金);是用于包管商家按照天猫的规则举行谋划,并且在商家有违规行为时,根据《天猫服务协议》及相关规则规定用于向天猫及消费者领取违约金。

天猫商城的保证金是根据店铺性质而决定的,保证金收费金额。

如品牌旗舰店、专卖店:带有TM商标的10万元,全部为R商标的5万元;专营店:带有TM 商标的15万元,全部为R商标10万元;借:其他应收款-XXX贷:银行存款2、技术服务费;天猫年度技术服务费类似店铺的年度天猫平台使用费用,商家在天猫经营必须交纳年费,分为3万元或6万元两档;第一年是企业汇款过去,以后年度通常为年初的时候从余额中通过相关支付协议扣减,扣减时账务处理分录:借:其他应收款-XXX贷:银行存款或其他货币资金-支付宝账户存款后续处理方式:(1)年度技术服务费当店铺达到协议销量的同时,该费用将给予返还。

借:其他货币资金-在途资金-支付宝贷:其他应收款-XXX(2)年度技术服务费当店铺没有达到协议销量的同时,该费用将扣减,同时需要向天猫申请开具年度技术服务费,及时催收,收到后及时作如下财务处理:借:销售费用-天猫年度技术服务费应交税费-应交增值税(进项税额)贷:其他应收款-XXX备注:年度运营中如有店铺关停征象,按实际发生的手艺服务费扣减,同时冲减费用和其他应收款。

电商会计账务处理

电商会计账务处理一、采购业务账务处理:1、根据采购发票和验收入库单据做入库处理;①进货成本核算(先进先出法)进货成本=买价+相关税费+运输费等借:库存商品应交税费-应交增值税(进项税额)贷:银行存款(预付账款、应付账款等)②进销存软件按品类入账二、销售业务账务处理:1、销售收入的确定=售价×(1-r%商业折扣)÷1.172、销售完成,发出商品时的账务处理;借:发出商品贷:库存商品3、客户确认收货,收到客户支付宝账户划拨的款项时账务处理;①涉及发货快递费的处理:计入“主营业务收入-运费”借:其他货币资金-支付宝账户存款贷:主营业务收入-商品主营业务收入-运费应交税费-应交增值税(销项税额)借:主营业务成本贷:发出商品②支付给快递公司的快递费;借:主营业务成本-运费贷:库存现金(银行存款)4、支付宝账户提现;借:银行存款贷:其他货币资金-支付宝账户存款5、发生销售退回,收到退货时;①退货处理借:库存商品贷:发出商品②涉及退货快递费的处理:计入“销售费用”,无票入账,年底纳税调整。

借:销售费用贷:其他货币资金-支付宝账户存款6、好评返现时;借:销售费用贷:银行存款(其他货币资金-支付宝账户存款)7、客户收货后破损或不满意时;借:营业外支出贷:银行存款(其他货币资金-支付宝账户存款)三、费用相关账务处理:1、固定费用①保证金(押金);②B店的技术服务费;③旺铺费;④数据魔方费;⑤营销工具费;2、销售费用①直通车、钻展、手机直通车推广费;a、往直通车、钻展账号充值时:借:其他货币资金-直通车账户存款其他货币资金-钻展账户存款贷:其他货币资金-支付宝账户存款b、使用消耗时:借:销售费用贷:其他货币资金-直通车账户存款其他货币资金-钻展账户存款②天猫(B店)佣金;借:销售费用贷:其他货币资金-支付宝账户存款③淘宝客佣金;借:销售费用贷:其他货币资金-支付宝账户存款④直通车、钻展、手机直通车推广费;3、管理费用4、财务费用四、税务相关账务处理:五、财务报表、分析报告:。

电商行业类主要会计分录

1.采购商品

借:库存商品

应交税费-应交增值税-进项税贷:应付账款

2.支付商品款

借:应付账款

贷:银行存款

3.直通车充值

借:其他货币资金--XXX直通车账户贷:银行存款

4.发出商品

借:发出商品

贷:库存商品

5.结转成本

借:主营业务成本

贷:发出商品

6.支付宝收到款

借:其他货币资金-支付宝账户存款贷:主营业务收入

应交税费-应交增值税-销项税7.支付宝提现

借:银行存款

贷:其他货币资金-支付宝账户存款7.收到退货

借:库存商品

贷:发出商品

8.购买办公用品

借:管理费用-办公费

应交税费-增值税-进项税

贷:应付账款

借:应付账款

贷:库存现金

9.物流公司送货时发生物流费用借:销售费用

贷:应付账款

10.商品拒收退回换货处理

(1)发货

借:发出商品

贷:库存商品

运费

借:销售费用

贷:库存现金/应付账款

(2)退回商品

借:库存商品

贷:发出商品

11.已成交后退换货品

借:主营业务收入

应交税费—应交增值税(销项税额)

贷:应付账款

借:库存商品

贷:主营业务成本

按原退货金额确认换货收入

借:应付账款或应收账款

贷:主营业务收入

应交增值税销项税,按换换出货品结转销售成本借:主营业务成本

贷:库存商品

12.扣手续费、积分

借:销售费用—佣金

—返点积分

贷:应收账款—支付宝。

电商行业会计账务处理核算流程

电商行业账务处理电商行业常用的会计分录(1)购进商品的核算1、购买的商品入库借:库存商品贷:银行存款2、款先付,商品后到借:在途物资贷:银行存款商品验收入库时借:库存商品贷:在途外资(2)商品销售的核算1、发出商品借:发出商品贷:库存商品2、第三方担保平台清算贷款给企业(已扣除手续费) 借:其他货币资金财务费用贷:主营业务收入应交税费-应交增值税同时结转成本借:主营业务成本贷:发出商品3、当公司账户收到款项时借:银行存款贷:其他货币资金(3)顾客退回重发商品的核算1、收到退回商品借:库存商品贷:发出商品2、企业承担退回运费借:销售费用贷:其他货币资金3、重新发货时借:发出商品贷:库存商品(4)常见优惠活动的核算1、满减及折扣借:其他应收款贷:主营业务收入应交税费—应交增值税2、买赠商品活动借:其他应收款贷:主营业务收入应交税费-应交增值税结转成本时借:主营业务成本贷:库存商品(5)其他费用的核算1、开店保证金、技术服务费借:其他应收款贷:银行存款2、直通车、超级推荐等推广引流借:销售费用贷:银行存款3、销售公益性宝贝时借:营业外支出贷:银行存款4、淘宝客佣金的核算①先计提,公司给予平台返点金额借:其他应收款贷:其他货币资金②由淘宝客佣金形成的交易,向平台开具发票后借:销售费用贷:其他应收款5、商品破损赔偿,企业承担时借:营业外支出贷:银行存款(6)期末结转损益1、结转收入类账户借:主营业务收入营业外收入贷:本年利润2、结转费用类账户借:本年利润贷:主营业务成本管理费用财务费用销售费用税金及附加等3、结转本期实现的净利润借:本年利润贷:利润分配-未分配利润注:亏损做反向分录。

电商行业会计账务处理核算流程

注:亏损做反向分录

3、销售公益性宝贝时 借:营业外支出 贷:银行存款 4、淘宝客佣金的核算 ①先计提,公司给予平台返点金额 借:其他应收款 贷:其他货币资金 ②由淘宝客佣金形成的交易,向平台开具发票后 借:销售费用 贷:其他应收款 5、商品破损赔偿,企业承担时 借:营业外支出 贷:银行存款 (6)期收入 营业外收入 贷:本年利润 2、结转费用类账户 借:本年利润 贷:主营业务成本 管理费用 财务费用 销售费用 税金及附加等 3、结转本期实现的净利润 借:本年利润 贷:利润分配-未分配利润

电商行业会计账务处理核算流程

电商行业账务处理 电商行业常用的会计分录 (1)购进商品的核算 1、购买的商品入库 借:库存商品 贷:银行存款 2、款先付,商品后到 借:在途物资 贷:银行存款 商品验收入库时 借:库存商品 贷:在途外资 (2)商品销售的核算 1、发出商品

借:发出商品 贷:库存商品 2、第三方担保平台清算贷款给企业(已扣除手续费) 借:其他货币资金 财务费用 贷:主营业务收入 应交税费-应交增值税 同时结转成本 借:主营业务成本 贷:发出商品 3、当公司账户收到款项时 借:银行存款 贷:其他货币资金 (3)顾客退回重发商品的核算

1、收到退回商品 借:库存商品 贷:发出商品 2、企业承担退回运费 借:销售费用 贷:其他货币资金 3、重新发货时 借:发出商品 贷:库存商品 (4)常见优惠活动的核算 1、满减及折扣 借:其他应收款 贷:主营业务收入 应交税费—应交增值税

2、买赠商品活动 借:其他应收款 贷:主营业务收入 应交税费-应交增值税 结转成本时 借:主营业务成本 贷:库存商品 (5)其他费用的核算 1、开店保证金、技术服务费 借:其他应收款 贷:银行存款 2、直通车、超级推荐等推广引流 借:销售费用 贷:银行存款

电商财务会计处理

电商财务会计处理一、采购业务账务处理:1、根据采购发票和验收入库单据做入库处理,按品类入账;进货成本=买价+相关税费+运输费等借:库存商品揽税费-揽增值税(进项税额)贷:银行存款(预付账款、应付账款等)二、销售业务账务处理:1、销售顺利完成,收到商品时的账务处置;筹钱:收到商品贷款:库存商品2、销售收入的确定=售价×(1-r%商业折扣)÷1.17。

备注1:例如店铺发售优惠券即为为商业优惠,不必搞单独账务处置。

注2:客户确认收货,收到客户支付宝账户划拨的款项时账务处理;借:其他货币资金-支付宝账户存款其他应收款-天猫佣金其他应收款-天猫积分财务费用-pos手续费贷款:主营业务总收入-商品应交税费-应交增值税(销项税额)借:主营业务成本贷:发出商品【补充几个常识】1、天猫店铺的佣金:天猫平台按收入的金额计提5%做为其佣金收入,通过实物交易完成后,自动从店铺的支付宝中扣除其佣金支出。

如上的会计处理即是。

后续处理方式:当月发生的佣金支出于次月10号左右及时在天猫店铺后台向天猫做出开具佣金发票的申请,发票收到后,做如下账务分录:借:销售费用--天猫佣金揽税费-揽增值税(进项税额)贷款:其他应收款-天猫佣金备注:平时月份可这样处理,在年末或某些时点需进行审计的话,按权责发生制原则,应将当月佣金计提入当月。

2、天猫分数:天猫按总收入金额的0.5%计提天猫分数,交易顺利完成后,通常和佣金同步在支付宝余额中扣除。

如上的财务会计处置即为就是。

后续处理方式:同佣金的处理方式一致。

当月发生的积分于次月10号左右及时在天猫店铺后台向天猫做出开具积分发票的申请,发票收到后,做如下账务分录:借:销售费用-天猫积分揽税费-揽增值税(进项税额)贷款:其他应收款-天猫佣金3、天猫店铺的信用卡刷卡费:即客户在购物交易中使用信用卡方式产生的手续费。

3、支付物流费用筹钱:销售费用-运费贷款:库存现金(银行存款)4、支付宝账户到账;筹钱:银行存款贷:其他货币资金-支付宝账户存款5、发生销售退回,收到退货时;①退货处理筹钱:库存商品贷款:收到商品②涉及退货快递费的处理借:销售费用贷款:库存现金(银行存款)三、费用有关账务处置:(一)、紧固费用1、保证金(押金);就是用作确保商家按照天猫的规则展开经营,并且在商家存有违规行为时,根据《天猫服务协议》及有关规则规定用作向天猫及消费者缴付违约金。

电商企业会计账务分录

电商企业会计账务处理流程一、采购业务账务处理:1、根据采购发票和验收入库单据做入库处理;①进货成本核算(先进先出法)进货成本=买价+相关税费+运输费等借:库存商品应交税费- 应交增值税(进项税额)贷:银行存款(预付账款、应付账款等)②进销存软件按品类入账二、销售业务账务处理:1、销售收入的确定=售价×(1-r%商业折扣)÷ 1.172、销售完成,发出商品时的账务处理;借:发出商品贷:库存商品3、客户确认收货,收到客户支付宝账户划拨的款项时账务处理;①涉及发货快递费的处理:计入“主营业务收入- 运费”借:其他货币资金- 支付宝账户存款贷:主营业务收入- 商品主营业务收入- 运费应交税费- 应交增值税(销项税额)借:主营业务成本贷:发出商品②支付给快递公司的快递费;借:主营业务成本- 运费贷:库存现金(银行存款)4、支付宝账户提现;借:银行存款贷:其他货币资金- 支付宝账户存款5、发生销售退回,收到退货时;①退货处理借:库存商品贷:发出商品②涉及退货快递费的处理:计入“销售费用”,无票入账,年底纳税调整。

借:销售费用贷:其他货币资金- 支付宝账户存款6、好评返现时;借:销售费用贷:银行存款(其他货币资金- 支付宝账户存款)7、客户收货后破损或不满意时;借:营业外支出贷:银行存款(其他货币资金-支付宝账户存款)三、费用相关账务处理:1、固定费用①保证金(押金);②B店的技术服务费;③旺铺费;④数据魔方费;⑤营销工具费;2、销售费用①直通车、钻展、手机直通车推广费;a、往直通车、钻展账号充值时:借:其他货币资金-直通车账户存款其他货币资金-钻展账户存款贷:其他货币资金-支付宝账户存款b、使用消耗时:借:销售费用贷:其他货币资金-直通车账户存款其他货币资金-钻展账户存款②天猫(B店)佣金;借:销售费用贷:其他货币资金-支付宝账户存款③淘宝客佣金;借:销售费用贷:其他货币资金-支付宝账户存款④直通车、钻展、手机直通车推广费;3、管理费用4、财务费用长期合作广告商定期提供发票的,以发票金额入账;不能提供发票的,将完整电子交易记录作为原始单据5、1、天猫由于要客户确认收货才能收到款,当月发出的商品可能下个月才能流进支付宝。

电商账务处理

电商账务处理一、采购业务账务处理:1、根据采购发票和验收入库单据做入库处理;① 进货成本核算(先进先出法)进货成本=买价+相关税费+运输费等借:库存商品应交税费-应交增值税(进项税额)贷:银行存款(预付账款、应付账款等)② 进销存软件按品类入账二、销售业务账务处理:1、销售收入的确定=售价×(1-r%商业折扣)÷1.132、销售完成,发出商品时的账务处理;借:发出商品贷:库存商品3、客户确认收货,收到客户支付宝账户划拨的款项时账务处理;① 涉及发货快递费的处理:计入“主营业务收入-运费”借:其他货币资金-支付宝账户存款贷:主营业务收入-商品主营业务收入-运费应交税费-应交增值税(销项税额)借:主营业务成本贷:发出商品② 支付给快递公司的快递费;借:主营业务成本-运费贷:库存现金(银行存款)4、支付宝账户提现;借:银行存款贷:其他货币资金-支付宝账户存款5、发生销售退回,收到退货时;① 退货处理借:库存商品贷:发出商品② 涉及退货快递费的处理:计入“销售费用”,无票入账,年底纳税调整。

借:销售费用贷:其他货币资金-支付宝账户存款6、好评返现时;借:销售费用贷:银行存款(其他货币资金-支付宝账户存款)7、客户收货后破损或不满意时;借:营业外支出贷:银行存款(其他货币资金-支付宝账户存款)三、费用相关账务处理:1、固定费用① 保证金(押金);② B店的技术服务费;③ 旺铺费;④ 数据魔方费;⑤ 营销工具费;2、销售费用① 推广费;a、充值时:借:其他货币资金-账户存款其他货币资金-钻展账户存款贷:其他货币资金-支付宝账户存款b、使用消耗时:借:销售费用贷:其他货币资金-直通车账户存款其他货币资金-钻展账户存款② 佣金;借:销售费用贷:其他货币资金-支付宝账户存款3、管理费用4、财务费用四、税务相关账务处理五、财务报表、分析报告特殊退货订单业务分录1、采用第三方担保支付完成的交易这是长遇到的,先付款后发货、用户的货款并没有直接缴费给商家、而是有第三方进行托管,等正常交易完成(客户收货),托管款项自动进入商家账户。

电商全盘账务处理方法(超详细会计核算手法和会计处理)

电商全盘账务处理方法(超详细会计核算手法和会计处理)

现在电商行业已经成为大趋势了,当然有大趋势的地方也少不了会计的身影!

由于电商会计的前景较好,导致很多的会计人员贸然跳槽或转行,形成了很多的会计人员茫然的局面。

但是想做电商会计,首先就要清楚了解电商行业的会计核算手法以及账务处理,电商行业不同于其他行业,很多地方都是有所不同的,贸然行事只会两眼抓瞎!

所以今天小编就简单的整理了电商行业会计核算手法+会计处理+会计分录,希望可以帮助到大家!!

电商类企业的会计核算手法

电商会计处理全流程

主要账务处理

财务业务管理流程

总账流程

(一)采购账务管理流程

(二)销售账务管理流程

………..

电商行业会计分录大全

一、采购业务账务处理

二、销售业务账务处理

三、费用相关账务处理

好了,就分享到这里了,希望能够帮到你们。

财务管理:电商的会计处理

电商的会计处理

一、采购业务账务处理:

?1、根据采购发票和验收入库单据做入库处理;

?①进货成本核算(先进先出法)进货成本=买价+相关税费+运输费等?借:库存商品应交税费-应交增值税(进项税额)

?贷:银行存款(预付账款、应付账款等)

?②进销存软件按品类入账

?二、销售业务账务处理:

?1、销售收入的确定=售价×(1-r%商业折扣)÷1.17

?2、销售完成,发出商品时的账务处理;

?借:发出商品

?贷:库存商品

?3、客户确认收货,收到客户支付宝账户划拨的款项时账务处理;

?①涉及发货快递费的处理:计入“主营业务收入-运费”

?借:其他货币资金-支付宝账户存款

?贷:主营业务收入-商品

?主营业务收入-运费。

电商业务流程及账务处理

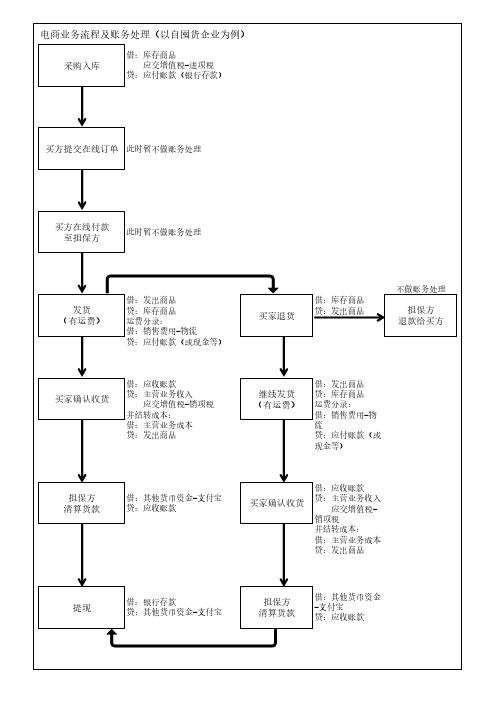

采购入库

借:库存商品 应交增值税-进项税

贷:应付账款(银行存款)

买方提交在线订单 此时暂不做账务处理

买方在线付款 至担保方

此时暂不做账务处理

发货 (有运费)

借:发出商品 贷:库存商品 运费分录: 借:销售费用-物流 贷:应付账款(或现金等)

买家退货

借:库存商品 贷:发出商品

不做账务处理

担保方 退款给买方

买家确认收货

借:应收账款 贷:主营业务收入

应交增值税-销项税 并结转成本: 借:主营业务成本 贷:发出商品

继续发货 (有运费)

借:发出商品 贷:库存商品 运费分录: 借:销售费用-物 流 贷:应付账款(或 现金等)

担保方 清算货款

借:其他货币资金-支付宝 贷:应收账款

买家确认收货

借:应收账款 贷:主营业务收入

应交增值税销项税 并结转成本: 借:主营业务成本 贷:发出商品

提现

借:银行存款 贷:其他货币资金-支付宝

担保方 清算货款

借:其他货币资金 -支付宝 贷:应收账款

[电商会计账务处理] 电商全盘账务处理

![[电商会计账务处理] 电商全盘账务处理](https://img.taocdn.com/s3/m/64971f58f78a6529647d53ba.png)

[电商会计账务处理] 电商全盘账务处理电商会计账务处理一、采购业务账务处理:1、根据采购发票和验收入库单据做入库处理;①进货成本核算(先进先出法)进货成本=买价+相关税费+运输费等借:库存商品应交税费-应交增值税(进项税额)贷:银行存款(预付账款、应付账款等)②进销存软件按品类入账二、销售业务账务处理:1、销售收入的确定=售价×(1-r%商业折扣)÷1.172、销售完成,发出商品时的账务处理;借:发出商品贷:库存商品 3、客户确认收货,收到客户支付宝账户划拨的款项时账务处理;①涉及发货快递费的处理:计入“主营业务收入-运费”借:其他货币资金-支付宝账户存款贷:主营业务收入-商品主营业务收入-运费应交税费-应交增值税(销项税额)借:主营业务成本贷:发出商品②支付给快递公司的快递费;借:主营业务成本-运费贷:库存现金(银行存款) 4、支付宝账户提现;借:银行存款贷:其他货币资金-支付宝账户存款 5、发生销售退回,收到退货时;①退货处理借:库存商品贷:发出商品②涉及退货快递费的处理:计入“销售费用”,无票入账,年底纳税调整。

借:销售费用贷:其他货币资金-支付宝账户存款 6、好评返现时;借:销售费用贷:银行存款(其他货币资金-支付宝账户存款) 7、客户收货后破损或不满意时;借:营业外支出贷:银行存款(其他货币资金-支付宝账户存款)三、费用相关账务处理:1、固定费用①保证金(押金);② B店的技术服务费;③旺铺费;④数据魔方费;⑤营销工具费;2、销售费用①直通车、钻展、手机直通车推广费;a、往直通车、钻展账号充值时:借:其他货币资金-直通车账户存款其他货币资金-钻展账户存款贷:其他货币资金-支付宝账户存款 b、使用消耗时:借:销售费用贷:其他货币资金-直通车账户存款其他货币资金-钻展账户存款②天猫(B店)佣金;借:销售费用贷:其他货币资金-支付宝账户存款③淘宝客佣金;借:销售费用贷:其他货币资金-支付宝账户存款④直通车、钻展、手机直通车推广费;3、管理费用4、财务费用四、税务相关账务处理:五、财务报表、分析报告:六、。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

电商会计账务处理方法与会计分录流程及账务处理:

一、采购业务账务处理

1、根据采购发票和验收入库单据做入库处理,按品类入账;进货成本=买价+相关税费+运输费等

借:库存商品

应交税费-应交增值税(进项税额)

贷:银行存款(预付账款、应付账款等)

二、销售业务账务处理

1、销售完成,发出商品时的账务处理;

借:发出商品

贷:库存商品

2、销售收入的确定=售价×(1-r%商业折扣)÷1.17。

注1:如店铺发行优惠券即为商业折扣,不用做单独账务处理。

注2:客户确认收货,收到客户支付宝账户划拨的款项时账务处理;

借:其他货币资金-支付宝账户存款

其他应收款-天猫佣金

其他应收款-天猫积分

财务费用-POS手续费

贷:主营业务收入-商品

应交税费-应交增值税(销项税额)

借:主营业务成本

贷:发出商品

三、费用相关账务处理

(一)、固定费用

1、保证金(押金);是用于保证商家按照天猫的规则进行经营,并且在商家有违规行为时,根据《天猫服务协议》及相关规则规定用于向天猫及消费者支付违约金。

天猫商城

的保证金是根据店铺性质而决定的,保证金收费金额。

如品牌旗舰店、专卖店:带有TM 商

标的10万元,全部为R商标的5万元; 专营店:带有TM商标的15万元,全部为R商标10万元;

借:其他应收款-浙江天猫科技有限公司

贷:银行存款

2、技术服务费;天猫年度技术服务费类似店铺的年度天猫平台使用费用,商家

在天猫经营必须交纳年费,分为3万元或6万元两档;第一年是企业汇款过去,以

后年度通常为年初的时候从余额中通过相关支付协议扣减,扣减时账务处理分录:借:其他应收款-浙江天猫科技有限公司 30000

贷:银行存款或其他货币资金-支付宝账户存款 30000

后续处理方式:

(1)年度技术服务费当店铺达到协议销量的同时,该费用将给予返还。

借:其他货币资金-在途资金-支付宝 30000

贷:其他应收款-浙江天猫科技有限公司 30000

(2)年度技术服务费当店铺没有达到协议销量的同时,该费用将扣减,同时需要向天猫申请开具年度技术服务费发票,及时催收发票,收到发票后及时作如下财务处理:

借:销售费用-天猫年度技术服务费

应交税费-应交增值税(进项税额)

贷:其他应收款-浙江天猫科技有限公司

备注:年度运营中如有店铺关停现象,按实际发生的技术服务费扣减,同时冲减费用和其他应收款。

如年度根据协议销售量可以确定当年度需承担技术服务费,则应在当年度即计提和确认该笔费用。

(二)、营销费用

1、直通车、钻展、聚划算推广费;是指为了保证店铺公司流量的提升,同时最终形成销售做铺垫推广所产生的相

关费用。

12月份需进行计提。

(1)、往直通车、钻展、聚划算账号充值时:

借:其他应收款-直通车账户存款

其他应收款-钻展账户存款

贷:其他货币资金-支付宝账户存款或银行存款

(2)、使用消耗后,及时在后台向天猫公司申请对应的促销费用发票

借:销售费用 -广告宣传费-直通车、钻展、聚划算

贷:其他应收款-直通车账户存款

其他应收款-钻展账户存款

2、淘宝客佣金:指客户在购买过程中,通过淘宝客(中介性质)进入店铺后,到最终完成交易,商家给淘宝客所

给予的相关交易比例的返点金额。

一般是交易完成后的一周内给予从支付宝余额中扣减。

12月份需进行计提。

借:其他应收款-淘宝客佣金

贷:其他货币资金-支付宝账户存款

后续处理方式:由淘宝客佣金形成的相关交易,于次月10号左右需向天猫公司开具发票

借:销售费用-广告宣传费-淘宝客

贷:其他应收款-淘宝客佣金

3、其他营销工具费

借:销售费用

贷:库存现金(银行存款)

4、好评返现时

借:销售费用

贷:银行存款或其他货币资金-支付宝账户存款

5、天猫公益捐赠或质量、包装损坏赔偿

借:营业外支出

贷:银行存款(其他货币资金-支付宝账户存款)

6、赠品处理

借:销售费用

贷:库存商品

应交税费-应交增值税(进项税转出)

四、财务报表、分析报告

电子商务企业做财务分析的步骤如下:

1、将互联网平台收入、支出项根据交易性质划分为交易类和非交易类。

交易类包括:交易收款(包括淘宝、天猫、分销销售收入)和交易费用,例如天猫返点积分、天猫佣金、货到付款佣金等。

非交易类包括:非交易费用收入、支出,例如天猫技术服务年费、天猫履约保证金等。

2、交易收款对账,支付宝交易收款和淘宝订单实收款进行对账。

根据淘宝交易订单号进行对账。

根据对账结果产生ERP收款单。

3、交易费用对账,支付宝交易费用金额和交易费用账单中的交易费用金额和进行对账。

根据对账结果产生ERP相关费用单据。

4、非交易费用对账,支付宝非交易费用金额和非交易费用账单中的非交易费用金额进行对账。

根据对账结果产生ERP相关费用单据。