2006年中国风电场装机容量统计

中国风电建设行业发展方向及行业发展大预测

中国风电建设行业发展方向及行业发展大预测一、风电装机量及发电量分析我国风电建设始于20世纪50年代后期。

1986年,我国第一座并网运行的风电场在山东荣成建成,从此并网运行的风电场建设进入了探索和示范阶段,风电发展的初始阶段,我国风电场装机规模及单机容量都相对较小。

1996年,我国风电场进入扩大规模建设阶段,风电场装机规模及单机容量显著增长,最大装机容量达到1,500kW。

2003年9月,国家发改委出台《风电特许权项目前期工作管理办法》,风电场建设进入规模化及国产化阶段。

2006年,我国实施《可再生能源法》,风电正式进入大规模开发应用的阶段。

2010年,经过多年爆发式增长,我国开始出现明显的弃风限电现象。

2013年起,弃风现象出现好转。

2015年,受风电标杆电价下调影响,风电项目出现明显抢装潮,新增装机规模明显。

2019年全国风电累计装机容量21005万千瓦。

我国光伏发电起步于20世纪80年代,主要为部分地区的示范工程项目。

《2020-2026年中国风电装机行业发展现状调查及发展前景展望报告》显示:2007年至2010年,我国光伏项目装机增长明显,逐步走向市场化。

2009年,财政部、科技部、国家能源局联合发布《关于实施金太阳示范工程的通知》,加快国内光伏发电的产业化和规模化发展。

2013年7月,国务院发布《关于促进光伏产业健康发展的若干意见》,国家能源局发布《关于发挥价格杠杆作用促进光伏产业健康发展的通知》,对光伏项目建设及价格进行了指导。

2016年底,国家能源局发布了《太阳能发展“十三五”规划》,到2020年底,我国太阳能发电装机将要达到1.1亿千瓦以上。

受装机量迅速增长的影响,我国风力发电量增长显著。

2019年我国风电发电量4057亿千万时。

受装机量迅速增长的影响,我国太阳能发电量增长显著。

2019年,我国太阳能发电量2243亿千万时。

二、风电行业发展大预测1、风电弃风基本面及预测(至2020年)风电行业弃风方面。

2006年发电机组和电网设施基本情况

一、2006年发电机组和电网设施基本情况

1、发电机组基本情况

2006年,全国总装机容量为622000兆瓦*,总发电量为28344亿千瓦时*。

近五年,全国发电设备总装机容量、发电量及其增长情况如下:

*摘自中电联统计信息部2006年全国电力生产统计指标快报

截止2006年底,我国已有91个风电场(除台湾省),3311台机组,累计装机容量约为259.9万千瓦。

主要分布在16个省(区、市、特别行政区),与2005年累计装机126.6万千瓦相比,增长率为105.29%,上网电量约27亿千瓦时,单机容量大多数为850千瓦及以上,1500千瓦机组有230多台,最大的为2000千瓦,安装在江苏如东掘港镇和福建山乌礁湾风电场。

2、电网输变电设施基本情况

2006年,全国统计(快报数)220千伏及以上电压等级的输电线路总长度28.44万公里;变电设备总容量97831万千伏安。

近五年,220千伏及以上电压等级的输电线路长度、变电设备容量如下:。

《2007年中国风电设备行业市场研究与发展预测》

2007年中国风电设备行业市场研究与发展预测《2007年中国风电设备行业市场研究与发展预测》目前,风电设备制造业面临良好的发展机遇,随全球风电装机年均约20%的快速增长,我国风电装机也在加速增长:截止2006年,我国累计装机总量达2604MW,2004年至2006年每年新增装机容量增速均超过100%。

根据我国能源发展规划,2006年至2020年,平均每年装机约1900MW,投资约152亿元,预计实际投资将远远超过这个数值。

国内政策环境趋好无疑有利于我国风机制造业的发展,目前对行业比较有利的政策包括国产化率要求、风电全额上网、电价分摊和财税扶持等,这些为本土风机厂商的壮大和风力发电行业的全面成长提供了保障。

同时,行业竞争也在加剧:随着大批企业介入风机制造领域,国外风机制造商纷纷进入国内设厂,外资厂商在06年新增装机中占55.10%的份额,内资厂商中金风科技占内资新增装机80%市场份额,华锐、东汽等大型国企背景企业依托集团雄厚实力迅速崛起;部分零部件厂商将进入整机制造业。

我国风电设备制造业将进入战国时代,竞争格局远未稳定,预计随更多企业加入,风机市场集中度会有所下降,长期看来,由于行业竞争加剧和并购的增加,风机制造市场集中度会进一步提升。

《2007年中国风电设备行业市场研究与发展预测》是在中心电力设备行业研究组“十一五”课题研究成果基础上,结合对企业投资策略分析的基础上撰写而成,为企业把握整个行业发展趋势以及基于趋势上的投资策略提供指导。

本研究报告依据中国国家统计局、国家海关总署和中国风能协会等权威渠道数据,同时采用中心大量产业数据库以及我们对风电设备行业所进行的市场调查数据,综合运用定量和定性的分析方法对中国风电设备行业的发展趋势给予了细致和审慎的预测论证。

在报告的成稿过程中得到相关专家、领导的耐心指导,在此一并表示感谢。

本报告主要面向风电设备行业相关企业,同时对研究产业发展规律、产业政策制定和欲进入的金融投资集团具有重要的参考价值。

直驱式风力发电机知识

是我们初中学的磁极数,一个发电机是有南北极的(货是正负极),就是指的这个,但是3相的就不是了,你可以通过数住绕组的个数来辨别是多少级数,或者说发电机的转速也可以看出来是多少级数以50HZ为例,2级的就是3000转,4级就3000/2,1500转这样就好理解了直驱永磁风力发电机组特点直驱式风力发电机(Direct-driven Wind Turbine Generators),是一种由风力直接驱动发电机,亦称无齿轮风力发动机,这种发电机采用多极电机与叶轮直接连接进行驱动的方式,免去齿轮箱这一传统部件。

由于齿轮箱是目前在兆瓦级风力发电机中属易过载和过早损坏率较高的部件,因此,没有齿轮箱的直驱式风力发动机,具备低风速时高效率、低噪音、高寿命、减小机组体积、降低运行维护成本等诸多优点。

直驱式(无齿轮)风力发电机始于20多年前,由于电气技术和成本等原因,发展较慢。

随着近几年技术的发展,其优势才逐渐凸现。

德国、美国、丹麦都是在该技术领域发展较为领先的国家,其中德国西门子公司开发的(直驱式)无齿轮同步发电机安装在世界最大的挪威风力发电场,最高效率达98%。

1997年的风机市场上出现了兼具无齿轮、变速变桨距等特征的风力发电机,这些高产能、运行维护成本低的先进机型有E-33、E-48、E-70等型号,容量从330千瓦至2兆瓦,由德国ENERCONGmbH公司制造,它们的研制始于1992年。

2000年,瑞典ABB公司成功研制了3兆瓦的巨型可变速风力发电机组,其中包括永磁式转子结构的高压风力发电机Wind former,容量3兆瓦、高约70米、风扇直径约90米。

2003年,在Okinawa电力公司开始运行的MWT-S2000型风力发电机,是日本三菱重工首度完全自行制造的2兆瓦级风机,采用小尺寸的变速无齿轮永磁同步电机,新型轻质叶片。

目前,国内多家企业也开始进军直驱式风力发电机领域,湘潭电机集团与日本原弘产株式会社合资组建的湖南湘电风能有限公司,2兆瓦直驱式永磁风力发电整机机组已试车成功;广西银河艾万迪斯风力发电有限公司与德国AVAVTIS公司联合推出的兆瓦直驱变桨风力发电也将于2008年二季度完成样机;具有自主知识产权的新疆金凤科技股份公司、哈尔滨九州电气公司也分别研制出兆瓦直驱式风力发电机。

风力发电历程

你有没有留意过平原上不停转悠的“风车”?要明白,咱们现在觉得平常得不能再平常的东西,在上个世纪,那可是国外用来阻碍咱们经济发展的武器之一。

上1986年,丹麦的三台风机撞开中国风电的大门。

此后十几年,中国的风电市场一直由外资垄断把持,被卡住脖子的中国痛苦不堪。

1999年,历经艰辛,我们才搞出首台国产风机S600。

2005年,全球风电霸主维斯塔斯大放豪言,风能将成为和石油天然气一样的主流能源,其全球及中国市场份额都将大幅上涨。

那时,他在中国的市占率是38%,2020年国际三大风电巨头维斯塔斯、西门子、歌美飒和GE在中国的市场占有率合计4%,曾经不可一世的风电大佬只能在本土企业的胃口饭量之外,抢点量少劣质的残羹冷炙。

2021年,西门子、戈美飒决定退出中国陆上风电市场,因为中国是国内制造商的市场,短短30多年,中国风电市场风云变幻,判若云泥。

外资巨头节节败退,中国风电艰难崛起?一场激动人心的风电逆袭之旅。

风电的故事还得从举世闻名的童话王国丹麦说起。

世纪八十年代,咱国家大力搞工农业发展的时候,碰到了个特别让人闹心的问题,那就是电力。

为了把工业发展起来,政府号召全民搞电,去解决电力不够的状况。

就在这时候,比起火电跟水电,风力发电的好处就凸显出来了。

在历史当中,咱们国家很早就开始搞风能的开发利用了,不过主要是靠风能来提水蓄能然后发电。

比如说,在风大的地区,借助河流山川,搞水力发电。

在这当中,风的作用能让提水蓄能的效率更高。

但要是只靠风力来发电,这方面仍旧是啥都没有。

老百姓正起劲地把水力发电跟风能结合起来给工业发展供电呢,可在地球的另一个地方,也就是丹麦,早就有了特现代化的风力设备。

1891年,丹麦气象学家保罗拉库尔引入空气动力学原理设计,建造了世界上第一台现代意义的风力发电机。

此后100多年,从主流技术路线到先进材料研发,从世界首个海上风电场到覆盖全球的商业网络,丹麦这个只有500多万人口的北欧小国一直屹立在风电产业金字塔的尖端,俯视全球,丹麦风电大佬维斯塔斯便是其中最杰出的代表。

2006年中国风电场装机容量统计(施鹏飞)

风电装机容量迅猛增长及其隐忧施鹏飞(20070205)《中华人民共和国可再生能源法》实施一年来,上至国家元首下到县长乡长,各级政府对开发风电空前关注,2006年9月胡锦涛总书记视察了新疆金风公司的生产设施,同年11月在新德里举办的世界风能大会上,印度总统卡拉姆将世界风能协会荣誉奖颁发给金风公司武钢董事长。

各类投资商、开发商和制造商纷纷涉足风电场项目和风电设备制造的开发,蜂拥而至形成热潮。

按照年底机组吊装完成数量的初步统计,2006当年新增装机约133万千瓦(见附表1),超过以前20年的累计风电容量,与2005当年装机50万千瓦比较增长率超过160%。

除去因遭超强台风“桑美”袭击而报废的14台机组和一台退役的垂直轴机组,2006年底累计近260万千瓦,与前一年126.6万千瓦相比较增长率约105%。

其中内资企业产品约54万千瓦(见附表2),市场份额占40%,比前一年提高11%。

新疆金风公司的产品约44万千瓦,以定桨定速技术的机组为主。

东方汽轮机公司、华锐风电等公司的兆瓦级变桨变速技术的产品开始批量生产,并安装到风电场调试运行。

外资与合资企业的产品仍然占多数,而且在技术上以变桨变速机组为主,有些已在国内总装,如美国通用电气(沈阳)、西班牙歌美飒(天津)和印度苏司兰(天津)等公司的产品,采用国内生产的部件比例逐步增长。

进口单机容量2兆瓦的机组2006年内首次在国内安装。

当年新增兆瓦级机组约66万千瓦,接近50%。

根据2005年底累计装机126万千瓦,假设风电的等效满负荷小时数全国平均为2000,估计2006年风电上网电量约25亿千瓦时。

现在得不到有关部门对2006年实际风电上网电量的统计,这个数据对风电产业至关重要。

在设备制造产业方面,从事风电机组整机开发和研制的企业估计超过30家,新企业产品下线的喜讯频传,外资和合资制造商纷纷在中国建厂生产,丹麦维斯塔斯(Vestas)、西班牙歌美飒(Gamesa)、航天万源安迅能和恩德(银川)等公司陆续举办产品下线庆祝仪式,内资企业也不甘落后,东方汽轮机公司、华锐风电和沈阳华创等也首次将产品投放市场,更多的企业正在研发具有自主知识产权的风电机组,形成“百花齐放”之势。

风力发电机的优缺点

风力发电机的优缺点优点:风力发电装备制造业前景光明中国风电网2008-06-04随着能源与环境的压力增加,清洁可再生的新能源近年受到普遍重视。

在各类绿色能源中,风能是前景潜力巨大的可再生能源之一,风力发电技术相对比较成熟,并且最具有大规模商业开发条件、成本相对较低。

利用风能发电日益受到关注并展现出广阔的成长空间。

中国风能丰富,风力发电装备制造业前景光明,但要科学发展,因应市场,以自主创新增强竞争力。

2007年12月26日,金风科技在中小板股市上市,开盘价即高达138元,盘中更是最高达到160元,报收于131元,成为中国上海和深圳两个股市上第一只首日开盘股价即超过百元的股票,堪称史上最牛气的新股,更在一天之内成就了28名亿万富翁,金风科技董事长和总经理的身家均超过了10亿元。

金风科技是何方神圣呢?它是中国股市上第一家纯风力发电概念股。

公开资料显示,金风科技2006年的市场占有率国内达到33%,全球达到2.8%,可称中国“风电龙头”。

风力发电装备制造企业金风科技受到资本市场的热烈追捧,试问风力发电会像前几年太阳能企业上市那样“蔚然成风”吗?迅速发展的风电产业风能是最具商业潜力、最具活力的可再生能源之一,使用清洁,成本较低,取用不尽。

风力发电具有装机容量增长空间大,成本下降快,安全、能源永不耗竭等优势。

风力发电在为经济增长提供稳定电力供应的同时,可以有效缓解空气污染、水污染和全球变暖问题。

在各类新能源开发中,风力发电是技术相对成熟、并具有大规模开发和商业开发条件的发电方式。

风力发电可以减少化石燃料发电产生的大量的污染物和碳排放。

大规模推广风电可以为节能减排做出积极贡献。

在全球能源危机和环境危机日益严重的背景下,风能资源开始受到普遍关注。

风力发电规模化发展给风力发电装备制造业提供了广阔的市场空间和前景。

从国际国内形势看,风力发电产业的发展速度非常快,风电装备制造业面临着空前大好的发展机遇。

全球风力发电产业装机量近10年来以25%的速度飙升。

我国风力发电的现状与发展思考

我国风力发电的现状与发展思考前言我国是世界上少数几个以煤为主要能源的国家之一,这种消费结构给环境造成的巨大压力是不言而喻的。

逐步优化能源结构、提高能源效率、发展可再生能源已成为我国可持续发展战略中不可缺少的重要组成部分。

可再生能源包括水能、生物质能、风能、太阳能、地热能和海洋能等,资源潜力大,环境污染低,可永续利用,是有利于人与自然和谐发展的重要能源。

从目前可再生能源的资源状况和技术发展水平看,今后发展较快的可再生能源除水能外,主要是生物质能、风能和太阳能。

风力发电技术已基本成熟,经济性已接近常规能源,在今后相当长时间内将会保持较快发展。

我国幅员辽阔,海岸线长,风能资源比较丰富。

根据最新风能资源评价,我国陆地可利用风能资源3亿千瓦,加上近岸海域可利用的风能资源,共计约10亿千瓦。

主要分布在两大风带:一是“三北地区”(东北、华北北部和西北地区);二是东部沿海陆地、岛屿及近岸海域。

另外,内陆地区还有一些局部风能资源丰富区。

风电包括离网运行的小型风力发电机组和大型并网风力发电机组,技术已基本成熟。

到2006年底,全国已建成约90 个风电场,已经建成并网发电的风场主要分布在新疆、内蒙、广东、浙江、河北、辽宁等16个省区,装机总容量达到约260万千瓦。

但与国际先进水平相比,国产风电机组单机容量较小,关键技术依赖进口,零部件的质量还有待提高。

本文对我国风力发电的现状进行阐述,并根据目前存在的问题,给出了相关建议。

1 我国风力发电的现状1.1发展迅速,建设规模不断扩大我国的风力发电始于20世纪50年代后期,在吉林、辽宁、新疆等省建立了单台容量在10kW以下的小型风力发电场,但其后就处于停滞状态。

到了20世纪70年代中期以后,在世界能源危机的影响下,特别是在农村、牧区、海岛等地方对电力迫切需求的推动下,我国的一些地区和部门对风力发电的研究、试点和推广应用又给予了重视与支持,但在这一阶段,其风电设备都是独立运行的。

2005年中国风电场装机容量统计

2005年中国风电场装机容量统计(20060323修订稿)施鹏飞shi-pengfei@资料来源是从事风电场开发、风电设备制造和有关管理人员,对他们的支持深表感谢。

如发现本统计中的错漏之处,欢迎指正。

重要说明:1. 本统计以截止到2005年12月31日完成风电机组吊装为依据,不考虑是否并网运行。

本统计只为宏观上了解风电机组吊装完成情况,与行政机构、开发商和制造商等在管理方面的统计无关。

2. 累计数据减去了已经拆除或退役的机组。

与2004年统计表比较,2005年累计数据减去了退役的机组21台,1720kW(泗礁-Aeroman,10台,300 kW;平潭-Windmaster,4台,800 kW;荣成-Vestas,3台,165 kW;南澳-Newind,2台,300 kW;东方-Vestas,1台,55 kW;达坂城一场-Wincon,1台,100 kW)。

减少1个风电场(泗礁)。

3. 鉴于风电场的范围没有明确规定,不再对风电场装机容量进行排序。

本统计中风电场的概念是以场内变电站为单位的地理位置,与项目核准、业主采用的名称等无关,这是为了回避行政、资产等可能变化的因素,使其具有长期稳定性,当然也要照顾历史的习惯及现实的一些因素,需要有个过程,并在统计表中加以说明,望能得到大家的理解和支持。

风电场的统计以风电场内的变电站划分,多个业主及项目共用一个场内变电站视为一个风电场,不考虑行政归属、业主的组成和项目的分期建设。

4. 一般情况下县里的第一个风电场采用了县的名称,以后县里再增加风电场则不利于区别。

本统计中风电场的名称尽量逐步采用风电场内变电站所在位置村一级的地名,再冠以县名,以便区分。

2004年统计表中的“惠来”改为“惠来海湾石”、“汕尾”改为“汕尾红海湾”等。

请继续提供有关村级地名和县级地名。

5. 累计装机统计表中省(市、自治区)的顺序按照中国地图出版社目录。

6. 制造商当年装机统计表中“产地”是完成风电机组机舱总装的国家。

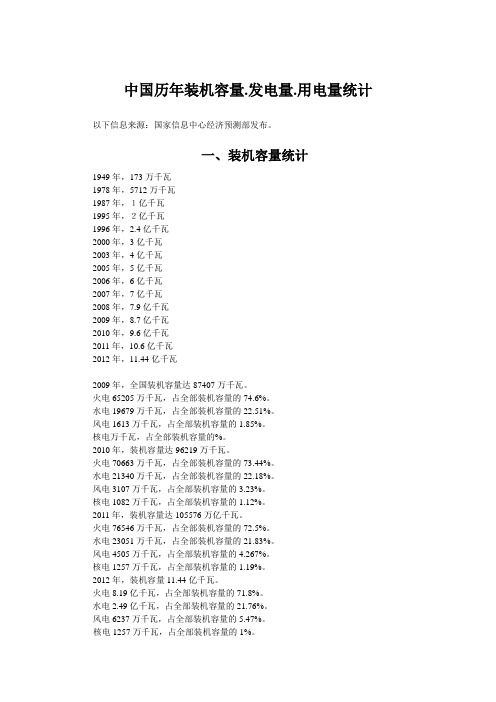

中国历年装机容量.发电量统计

中国历年装机容量.发电量.用电量统计以下信息来源:国家信息中心经济预测部发布。

一、装机容量统计1949年,173万千瓦1978年,5712万千瓦1987年,1亿千瓦1995年,2亿千瓦1996年,2.4亿千瓦2000年,3亿千瓦2003年,4亿千瓦2005年,5亿千瓦2006年,6亿千瓦2007年,7亿千瓦2008年,7.9亿千瓦2009年,8.7亿千瓦2010年,9.6亿千瓦2011年,10.6亿千瓦2012年,11.44亿千瓦2009年,全国装机容量达87407万千瓦。

火电65205万千瓦,占全部装机容量的74.6%。

水电19679万千瓦,占全部装机容量的22.51%。

风电1613万千瓦,占全部装机容量的1.85%。

核电万千瓦,占全部装机容量的%。

2010年,装机容量达96219万千瓦。

火电70663万千瓦,占全部装机容量的73.44%。

水电21340万千瓦,占全部装机容量的22.18%。

风电3107万千瓦,占全部装机容量的3.23%。

核电1082万千瓦,占全部装机容量的1.12%。

2011年,装机容量达105576万亿千瓦。

火电76546万千瓦,占全部装机容量的72.5%。

水电23051万千瓦,占全部装机容量的21.83%。

风电4505万千瓦,占全部装机容量的4.267%。

核电1257万千瓦,占全部装机容量的1.19%。

2012年,装机容量11.44亿千瓦。

火电8.19亿千瓦,占全部装机容量的71.8%。

水电2.49亿千瓦,占全部装机容量的21.76%。

风电6237万千瓦,占全部装机容量的5.47%。

核电1257万千瓦,占全部装机容量的1%。

二、发电量统计1995年: 发电量为1.008万亿千瓦时1996年:发电量为1.081万亿千瓦时(世界第二)1997年:发电量为1.134万亿千瓦时1998年:发电量为1.166万亿千瓦时1999年:发电量为1.204万亿千瓦时2000年: 发电量为1.313万亿千瓦时2001年:发电量为1.478万亿千瓦时2002年:发电量为1.640万亿千瓦时2003年:发电量为1.908万亿千瓦时2004年:发电量为2.187万亿千瓦时2005年: 发电量为2.475万亿千瓦时2006年:发电量为2.834万亿千瓦时2007年:发电量为3.256万亿千瓦时2009年:发电量为3.651万亿千瓦时2010年:发电量为4.141万亿千瓦时2011年:发电量为4.600万亿千瓦时2012年:发电量为4.820万亿千瓦时(世界第一)2012年3月:全国人大代表、国家电力监管委员会主席吴新雄6日表示,中国电力事业发展迅猛,目前装机容量达10.6亿千瓦,居世界第二位,年发电量达4.8万亿千瓦时,居世界第一位。

我国风力发电存在的问题及发展建议

我国风力发电存在的问题及发展建议学号:20101048 姓名:买迪乃木·那斯尔丁摘要:介绍我国风力发电的现状,主要从风能资源、国家政策、融资环境、风机国产化等方面详细分析我国风电产业目前面临的主要困难和阻力,并借鉴国外发展风力发电的经验,提出解决困难的主要方法和途径,为我国风力发电的进一步发展提出建议。

关键字:风能资源;发电设备;政府扶持引言:到2010年底,中国新增装机18.9GW,累计装机达44.73GW,尽管未能再次翻番却也保持了73%的增速,超过美国跃居世界第一,是继2009年新增装机位列全球第一后的又一发展里程碑。

这主要归功于中国政府设立了一系列的目标,力求非化石能源在2020年的能源供应总量中占据15%,同时为应对气候变化提出了较高的排减目标和行动计划,到2010年底风电贡献电量为50.1TWh。

风是地球上的一种自然现象,它是由太阳辐射热引起的。

据估计,到达地球的太阳能中虽然只有大约2%转化为风能,但其总量仍然十分可观:全球的风能约为2.74×109 MW,其中可利用的风能为2×107 MW,比地球上可开发利用的水能总量还要多10倍[22]。

人类利用风能的历史可以追溯到公元前,但数千年来,风能技术发展缓慢。

但是,自1973年世界石油危机以来,在常规能源告急和全球生态环境恶化的双重压力下,风能作为一种无污染和可再生的新能源才重新有了长足的发展。

风能的开发利用是我国乃至全世界正在发展中的行之有效的绿色能源形式,也是我国未来能源发展中最有潜力的一个重要组成部分。

风力发电是我国发展最快的发电技术。

截至2006年,我国风电装机容量为260万kW,占全国总装机容量的0.42%,发电装机规模已从2004年的第10位上升至第4位,发展速度已位居世界第2位[9];2010年风力发电装机容量还将从2007年的605万kW增长至2 000万kW[6]。

我国的风能资源有两个特点:一是风能资源季节分布与水能资源互补。

中国风能分布及风电

1风能资源中国风能资源丰富,具有良好的开发前景,发展潜力巨大。

据最新风能资源普查初步统计成果,中国陆上离地10 m高度风能资源总储量约43. 5亿kW ,居世界第1位。

其中,技术可开发量为2. 5亿kW ,技术可开发面积约20万km ,此外,还有潜在技术可开发量约7 900万kW。

另外,海上10 m高度可开发和利用的风能储量约为7. 5亿kW。

全国10 m高度可开发和利用的风能储量超过10亿kW,仅次于美国、俄罗斯居世界第3位。

陆上风能资源丰富的地区主要分布在三北地区(东北、华北、西北)、东南沿海及附近岛屿。

1. 1“三北”(东北、华北、西北)地区风能丰富带包括东北三省、河北、内蒙古、甘肃、青海、西藏和新疆等省/自治区近200 km宽的地带,风功率密度在200~300 W /m 2以上,有的可达500 W /m 2以上,可开发利用的风能储量约2亿kW ,占全国可利用储量的80%。

另外,该地区风电场地形平坦,交通方便,没有破坏性风速,是中国连成一片的最大风能资源区,有利于大规模开发风电场。

但是,建设风电场时应注意低温和沙尘暴的影响,有的地方联网条件差,应与电网统筹规划发展。

1. 2东南沿海地区风能丰富带东南沿海受台湾海峡的影响,每当冷空气南下到达海峡时,由于峡管效应使风速增大。

冬春季的冷空气、夏秋的台风,都能影响到沿海及其岛屿,是中国风能最佳丰富区。

中国有海岸线约1 800 km,岛屿6 000多个,是风能大有开发利用前景的地区。

沿海及其岛屿风能丰富带,年有效风功率密度在200 W /m2以上,风功率密度线平行于海岸线,沿海岛屿风功率密度在500 W /m2以上,如台山、平潭、东山、南麂、大陈、嵊泗、南澳、马祖、马公、东沙等,年有效风速(4~25 m /s)时数约在7 000~8 000h。

2这一地区特别是东南沿海,由海岸向内陆是丘陵连绵,风能丰富地区仅在距海岸50 km之内。

1. 3内陆局部风能丰富区在2个风能丰富带之外,风功能密度一般在100W/m 2以下,年有效风速( 4~25 m /s)时数在3 000 h以下。

国内风电的发展历程全

国内风电的发展历程全风电是利用风能转化为电能的一种清洁能源,它在国内的发展历程可以追溯到上世纪80年代。

以下是国内风电发展的主要历程:1.1986年:中国首次引进风力发电技术,开始了国内风电的研究和开发。

2.1996年:华能集团在内蒙古巴彦淖尔地区建成了国内第一座风电场,该项目具备了商业化运作的基本条件,标志着中国风电产业的起步。

3.2005年:国家发改委发布《关于加快风电建设的若干意见》,明确提出风电发展目标,将风电作为可再生能源的重要组成部分。

4.2024年:国家发改委印发了《中国可再生能源中长期发展规划》,确定了到2024年风电装机容量要达到3000万千瓦的目标。

5.2024年:我国风电装机容量突破1万千瓦大关,国内风电发展进入高速增长阶段。

6.2024年:国家发改委发布《关于加快风电发展的意见》,进一步提出了加快风电发展的政策措施,包括加大风电装机规模和淘汰落后产能等。

7.2024年:国内风电装机容量达到7.7万千瓦,成为世界上装机容量最大的国家之一8.2024年:我国风电装机容量突破10万千瓦,行业规模进一步扩大。

9.2024年:国家发改委发布了《2024年风电规划》,给出了风电发展的具体指导,提出2024年风电装机容量要达到2.5亿千瓦的目标。

10.2024年:我国风电装机容量超过1亿千瓦,年新增装机容量创下历史纪录。

11.2024年:我国风电装机容量突破1.5亿千瓦,成为全球最大的风电装机国家。

12.2024年:国内风电装机容量达到1.6亿千瓦,风电发展取得了显著成效。

13.2024年:我国风电装机容量超过1.85亿千瓦,继续保持全球最大装机规模。

14.2024年:国内风电装机容量达到2亿千瓦,成为全球最大的风电市场。

15.2024年:国内风电装机容量达到2.4亿千瓦以上,风电发展取得了巨大的成就。

总结起来,国内风电发展经历了起步、快速增长和巩固发展的阶段,从初期试点到大规模商业化运作,从引进技术到自主研发,中国风电行业取得了长足的发展,成为世界上最大的风电市场之一、未来,随着清洁能源的需求增加和技术的进一步突破,国内风电发展将迎来更加广阔的前景。

中国风电行业市场研究报告

中国风电行业市场研究报告1.1 发展环境1.1.1 法律、法规及政策(1) 中国政府采取一系列措施促进风资源的利用长期以来,中国政府采取一系列措施促进风资源的利用,从1985年至今,主要经历了导入阶段、探索阶段、起步阶段和快速发展阶段。

图1 1985-2008年中国风电产业政策发展概况(2) 风电发展招标方式由“特许权机制”向“中间价模式”发展为了大规模商业化开发风电,国家发改委从2003年起推行风电特许权项目。

风电特许权招标项目,是中国风电发展史上的里程碑,解决了2002年以前存在的阻碍风电发展一些主要问题,如明确风电不参与电力市场竞争,政府承诺固定发电小时内(满负荷发电3万h)的固定电价,电网公司全部收购风电可供电量,风电与常规电源上网电价的差价在各省电网内分摊,风电场与附近电网之间的输电线路及配套设施由电网企业投资建设,进场道路及项目准备工作由当地政府部导入阶段探索阶段起步阶段•国外捐赠-山东荣城-福建平潭-新疆大阪城发展阶段1985•国外贷款•双加工程•黄金计划•乘风计划•国债项目•审批权下放•特许权项目•税负减免•《可再生能源法》•《可再生能源发展专项资金暂行办法》199520032006门组织协调,为确保上述区别于当时普通风电项目的条件能够得以落实,相关省政府和省电网公司要与中标的投资商分别签订特许权协议和购电合同等。

上述主要政策已被后来颁布的《可再生能源法》采纳,成为法律条文。

2006年第四期风电特许权招标又明确要求风电机组制造商应与开发商捆绑投标,在推动风电规模化发展和促进风电机组设备国产化方面起了重要的作用。

2008年初,国家发改委为促进我国风电发展,将“低价者胜的风电特许权招标制”调整为“限制最高最低价下的中间价模式”,进一步避免风电企业间存在的恶性竞争的现象。

该招标模式的改变吸引中外投资商加大中国风电投资,以后风电投资方的结构将会出现外资、国有和私营企业三足鼎立的态势。

(3) 《可再生能源法》及其配套政策促进风电产业发展从2006年开始,《可再生能源法》正式生效,国家陆续颁布了一系列的价格、税收、强制性市场配额和并网接入等12个配套政策,包括要求电网企业全额收购可再生能源电力、发电上网电价优惠以及一系列费用分摊措施,从而大大促进了可再生能源产业的发展。

中国大陆风资源分布统计

中国大陆风资源分布统计简介1.中国大陆风资源总体介绍中国幅员辽阔,海岸线长,风能资源丰富。

在20世纪80年代后期和2004-2005年,中国气象局分别组织了第二次和第三次全国风能资源普查,得出中国陆地10m高度层风能资源的理论值,可开发储量分别为32.26亿kW和43.5亿kW、技术可开发量分别为2.53亿kW和2.97亿kW的结论。

此外,2003-2005年联合国环境规划署组织国际研究机构,采用数值模拟方法开展了风能资源评价的研究,得出中国陆地上离地面50m高度层风能资源技术可开发量可以达到14亿kW的结论。

2006年国家气候中心也采用数值模拟方法对中国风能资源进行评价,得到的结果是:在不考虑青藏高原的情况下,全国陆地上离地面10m高度层风能资源技术可开发量为25.48亿kW,大大超过第三次全国风能资源普查的数据[1]。

根据第三次风能资源普查结果,中国技术可开发(风能功率密度在150W/m2及其以上)的陆地面积约为20万km2。

考虑风电场中风电机组的实际布置能力,按照低限3MW/km2、高限5MW/km2计算,陆上技术可开发量为6亿~10亿kW。

根据《全国海岸带和海涂资源综合调查报告》,中国大陆沿岸浅海0~20m等深线的海域面积为15.7万km2。

2002年中国颁布了《全国海洋功能区划》,对港口航运、渔业开发、旅游以及工程用海区等作了详细规划。

如果避开上述这些区域,考虑其总量10%~20%的海面可以利用,风电机组的实际布置按照5MW/km2计算,则近海风电装机容量为1亿~2亿kW。

综合来看,中国可开发的风能潜力巨大,陆上加海上的总量有7亿~12亿kW,风电具有成为未来能源结构中重要组成部分的资源基础[2]。

但是由于我国国土面积广大,地形地貌十分复杂,故而风能资源状况及分布特点随地形、地理位置不同而有所不同。

本文将借助Interface Vortex在线分析软件对我国的风速分布状况进行大致的统计说明,以作为今后风资源开发利用的参考。

中国风电发展报告

中国风电发展报告第一篇:中国风电发展报告中国风电发展报告·风能是一种清洁的永续能源,与传统能源相比,风力发电不依赖矿物能源,没有燃料价格风险,发电成本稳定,也没有包括碳排放等环境成本。

此外,可利用的风能在全球范围内分布都很广泛。

正是因为有这些独特的优势,风力发电逐渐成为许多国家可持续发展战略的重要组成部分,发展迅速。

根据全球风能理事会的统计,全球的风力发电产业正以惊人的速度增长,过去10年平均年增长率达到28%,全球安装总量达到了7 400 万kW,意味着每年在该领域的投资额达到了180亿欧元。

2006年,全球风电资金中9%投向了中国,总额达16.2亿欧元(约162.7亿元人民币),中国有望成为全球最大的风电市场。

中国具有丰富的风力资源,风电产业的发展有良好的资源基础。

据估计,内地及近海风资源可开发量约为10亿kW,主要分布在东南沿海及附近岛屿,内蒙古、新疆和甘肃河西走廊,以及华北和青藏高原的部分地区。

中国政府将风力发电作为改善能源结构、应对气候变化和能源安全问题的主要替代能源技术之一,给予了有力的扶持。

确定了2010年和2020年风电装机容量分别达到500万kW和3 000万kW的目标,制定了风,并辅以“风电特许权招标”等措施,推动技术创新、市场培育和产业化发展。

到2006年底,中国累计风电装机容量达到260万kW,过去10年的年平均增长速度达到46%;中国在风电装机,2004年居第10位,2006年跃居第6位,并有望成为世界最大的风电市场。

根据目前的发展势头,政府确定的2010年的发展目标有望于2008年提前完成。

风电已经在节约能源、缓解中国电力供应紧张的形势、降低长期发电成本、减少能源利用造成的大气污染和温室气体减排等方面做出贡献,开始。

中国风电市场的扩大,直接促进了国产风电产业的发展。

据不完全统计,2006年底,中国风电制造及40多家,在2006年风电的新增市场份额中,国内产品占41.3%,比2005年提高了10个百分点,国产风电机组装备制造能力得到大幅提高;在风电开发建设方面,中国已经建成了100多个风电场,掌握了风电场运行管理的技术和经验,培养和锻炼了一批风电设计和施工的技术人才,为风电的大规模开发和利用奠定了良好的基础。

中国光伏装机容量统计2006-2012

我国光伏装机容量统计(2006-2012)随着全球气候变化日益凸显,清洁能源逐渐成为全球范围内的热门话题。

作为一种清洁、可再生能源,光伏能源在全球范围内得到了广泛的关注和应用。

而随着我国经济的快速发展和环境保护意识的提高,我国光伏装机容量也在逐年增加。

一、2006年我国光伏装机容量统计2006年,我国光伏装机容量为27.22兆瓦,占全球总量的8.53。

当时,我国在全球范围内的光伏装机容量排名第四,仅次于德国、日本和美国。

二、2007年我国光伏装机容量统计2007年,我国光伏装机容量为93.33兆瓦,同比增长243。

我国在全球范围内的光伏装机容量继续保持第四的位置,但与排名第三的美国的差距有所缩小。

三、2008年我国光伏装机容量统计2008年,我国光伏装机容量为272.5兆瓦,同比增长192。

我国在全球范围内的光伏装机容量依然稳居第四,但与排名第三的美国的差距再次缩小。

四、2009年我国光伏装机容量统计2009年,我国光伏装机容量为450兆瓦,同比增长65.3。

我国在全球范围内的光伏装机容量仍然位居第四,但与排名第三的美国的差距再次减小。

五、2010年我国光伏装机容量统计2010年,我国光伏装机容量为805兆瓦,同比增长78.9。

我国在全球范围内的光伏装机容量依然位居第四,但与排名第三的美国的差距再次缩小。

六、2011年我国光伏装机容量统计2011年,我国光伏装机容量为2.2吉瓦,同比增长174.5。

我国在全球范围内的光伏装机容量继续稳居第四,但与排名第三的美国的差距继续缩小。

七、2012年我国光伏装机容量统计2012年,我国光伏装机容量为7吉瓦,同比增长218.18。

我国在全球范围内的光伏装机容量继续排名第四,但与排名第三的美国的差距再次减小。

自2006年至2012年,我国光伏装机容量呈现出快速增长的趋势。

在这段时间内,我国的光伏装机容量从27.22兆瓦增加到了7吉瓦,同比增长了近260倍。

这一增长速度之快,堪称举世罕见,也为全球光伏能源发展树立了一个典范。

2006年我国风能发展初探

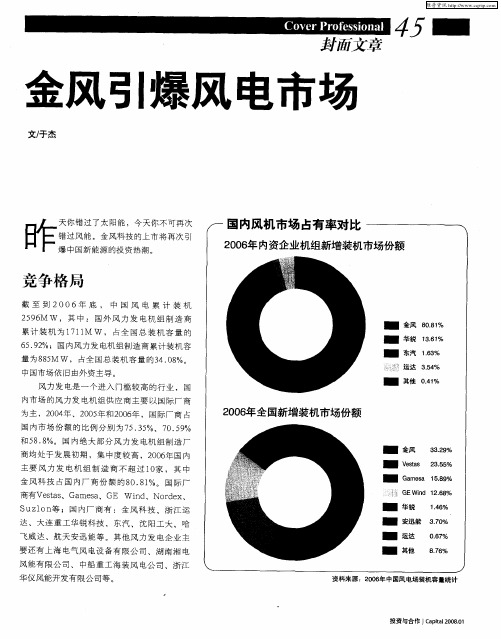

模 ,国产品牌市场 占有率逐年提高

在 风 电是 可再 生 能 源 中 最具 现 实 市 开 始 ,风 电 机 组 生 产 步 入 产 业 化 轨 领 先 地 位 , 国 内 外 风 电界 享 有 较 高 20年 场 竞 争 力 的 领 域 。 电 的发 展 很 大 程 道 , 风 目前 整 机 产 品 国 产化 程 度 已达 到 知 名 度 。 0 6 新 增 装 机 国 内 市 场 的

有 限 公 司 通 过 购 买 国 外 成 熟 的 磁 风 电机 组 , 有 机 组 的 完 全 知 识 产 额 逾 l { 拥 5 L元 。 风 是 国 际 权 威 风 电 年 金

丹 60 0 kW 和 7 0 5 kW 风 电 机 组 技 术 ,通 权 ,样 机 获 得 国 外 权 威 机 构 认 证 。近 度 咨 询 报 告 ( 麦 BTM 公 司 )中 唯 金 过 消化 吸 收 和 国 产化 机 型 研 制 , 握 几年 , 风 实 现 超 常 规 发 展 ,迅 速 成 掌

千瓦, 超过 2 年来我国风电发展的总量 , 0 按增长量计算位居世界 第五;装机 总容量达到 2 9 9 5 。 万 千瓦, 以装机总容量计 , 国已超过意大利和英国 ,成为位 居世 界第六的风电大国 。19 -2 0 我 95 06

年 ,我国平均每 年新增 装机 4 .%,大大超过了世界 同期 2 。% 的平均水平 , 中 20 68 83 其 06年增 长

一

提 到 的 中 国风 电 设 备 制 造 公 司 , 其

囫 NTNGDR A SCEO SOI 中科产 YUYC CECLITFN I&业 国技HON H E

金风引爆风电市场

攀

豳躐戳% 蠢 t 瓣 ≮l ∞ ∞日 %

5 Szn ul o 77 % .O

.

67 .9

采用直驱技术

采用双馈技术 ,主要生产6 0 W-2 0K MW系列机组

嘲

7 N re Od x 34 % .0

1

金风科技

67 5 6. 3

8 . % 3 6 3

2. % 56 8

6 07 0 1 0 K 0 /5 /5 0 W 定桨失速 ,变速恒频永磁直驱

—髓燃黼 黼 懑 瑚蹬聪麟 & — 籁 曩鹾箍 圈 瀚

3 运达 3 .5 W

件 厂 商主 要还 是 国有 或者 国有控 股企 业 ,民营资 本 参与 的

比较 少 ,所 以造 成尽 管风 电十分 “ 闹” ,甚至 远远 超过 热

“ 阳能 ” ,但是 好 的投 资机 会 比较 少 。 太

第二 ,整机 系统 厂 商面 临市 场整 合 。截 止到2 0 年 中 07 旬 ,已 向主管 部 门提 出申请 进入 整机 制 造领 域 的大 中型企

脂 ,以及塔 座 、发 电机 所用 的 钢材 、铜 材 等 ,这些 材 料 比

从事 风机 整 体设 计安 装 的厂 商主 要 有金 风科 技 、大 连华 锐

和 东汽 等 。

中国风 电行业 有几 个 比较鲜 明 的特点 : 第 一 ,市 场 参 与者 , 无论 是 系 统 厂 商 ,还是 核 心 部

| _ 10 戳i _ 2K 0W

00 % . 4 10 K 0 0 W

变恒 直 速频 驱

双馈 变速恒频

.. 9% 1

10 K O0 W

定桨 失速

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2006年中国风电场装机容量统计(20070308征求意见稿)施鹏飞shi-pengfei@资料来源是从事风电场开发、风电设备制造和有关管理人员,对他们的支持深表感谢。

再次征求修改意见,如发现本统计中的错漏之处,欢迎指正。

重要说明:1. 本统计以截止到2006年12月31日完成风电机组吊装为依据,不考虑是否并网运行。

本统计只为宏观上了解风电机组吊装完成情况,与行政机构、开发商和制造商等在管理方面的统计无关。

2. 累计数据减去了已经退役的机组。

与2005年统计表比较,2006年累计数据减去了退役的机组17台,10250kW(南澳大兰口- Darrious,1台,350 kW;其余的16台都是因为苍南鹤顶山风电场遭到超强台风“桑美”袭击而退役,其中Vestas,11台,6600 kW;Dewind,3台,1800 kW;运达,2台,1500 kW)。

3. 鉴于风电场的范围没有明确规定,不再对风电场装机容量进行排序。

本统计中风电场的概念是以场内变电站为单位的地理位置,与项目核准、业主采用的名称等无关,这是为了回避行政、资产等可能变化的因素,使其具有长期稳定性,当然也要照顾历史的习惯及现实的一些因素,需要有个过程,并在统计表中加以说明,望能得到大家的理解和支持。

风电场的统计以风电场内的变电站划分,多个业主及项目共用一个场内变电站视为一个风电场,不考虑行政归属、业主的组成和项目的分期建设等。

2005年统计表中的“惠来石碑山”由于有两个场内变电站,分别改为“惠来月山”和“惠来坂美”。

4. 一般情况下县里的第一个风电场采用了县的名称,以后县里再增加风电场则不利于区别。

本统计中风电场的名称尽量逐步采用风电场内变电站所在位置村一级的地名,再冠以县名,以便区分。

请继续提供有关村级地名和县级地名。

5. 累计装机统计表中省(市、自治区)的顺序按照中国地图出版社目录。

6. 制造商累计装机统计表中的制造商名称和数据是当时装机的合同纪录,不是现在经过并购或重新组合后制造商的状况。

7. 2006年风电上网电量按照2005年底风电累计装机容量形成的发电能力,以及全国平均风电等效满负荷小时数2000估算。

8. 风轮直径是风电机组最基本的参数,相同额定功率的机组配有不同直径的风轮,因此在“单机”栏内增加了风轮直径数据。

2006年内退役的机组17台,10250kW。

2006年中国除台湾省外新增风电机组1450台,装机容量133.4万kW。

与2005年当年新增装机50.3万kW相比,2006年当年新增装机增长率为165%。

2006年中国除台湾省外累计风电机组3297台,装机容量258.9万kW,风电场92个。

分布在16个省(市、区、特别行政区),比前一年增加了江苏省。

与2005年累计装机126.6万kW相比,2006年累计装机增长率为105%。

2006年风电上网电量估计约25.3亿kW•h。

由于各种原因,2006年的风电装机总容量中至少有2.5万kW未能发电,今后不再列出装机容量的省区和制造商排行榜。

如果能够得到风电年上网电量和容量系数(或等效满负荷小时数)的统计数据,以后再列排行榜,鼓励追求实际效益。

2006年新增市场份额:中国内资企业产品占41.3%,新疆金风的份额最大,占新增总装机的33.3%,内资企业产品的80.8%。

合资企业产品占新增总装机的3.7%,只有中国与西班牙合资的航天安迅能一家公司。

外资企业产品占55.0%,丹麦Vestas的份额最大,占新增总装机的23.4%,外资企业产品的42.5%。

2006年累计市场份额:中国内资企业产品占30.9%,新疆金风的份额最大,占累计总装机的25.8%,内资企业产品的83.4%。

合资企业产品占3.3%,中西合资的航天安迅能份额最大,占累计总装机的1.9%,合资企业产品的58.1%。

外资企业产品占65.8%,西班牙Gamesa的份额最大,占累计总装机的18.7%,外资企业产品的28.4%。

2006年新增和累计的市场份额新增累计制造商容量(kW)占当年新增内资或合资或外资比例占当年新增总装机比例制造商容量(kW)占累计内资或合资或外资比例占累计总装机比例新增总计1333750 100% 100% 累计总计2589410100% 100% 内资合计550900 100% 41.3% 内资合计800560100% 30.9% 金风445200 80.8% 33.4% 金风66735083.4% 25.8% 合资合计49500 100% 3.7% 合资合计85180 100% 3.3% 航天安迅能49500 100% 3.7% 航天安迅能49500 58.1% 1.9% 外资合计733350 100% 55.0% 外资合计1703670100% 65.8% Vestas 311550 42.5% 23.4% Gamesa 48405028.4% 18.7% *按当时装机的历史纪录,不是现在经过并购或重新组合后制造商的状况2006 Wind installation in China(8 March 2007)Shi Pengfeishi-pengfei@The wind turbines installation completed in the period from January 1st 2006 to December 31st 2006 and before commissioning are added, the number of wind turbines which were decommissioned in the year have removed from the list of 2005. Source of this statistics including persons for wind farm development, wind turbine manufacture and project management, their contributions are appreciated. Comments are welcome.There are 17 wind turbines were decommissioned with the capacity of 10.25MW. Including one vertical axis Darrious type 350kW turbine, the rest all were damaged by the supper strong typhoon “Saomai”, including two newly installed 750kW turbines and other 14 turbines.New installed 1450 wind turbines, 1334MW. Compare to new installed 503MW in 2005, the growth rate is 165%.Cumulative number of wind turbines by the end of 2006 is 3297, with cumulative installed capacity 2589MW. 92 wind farms in total (in terms of the number of internal substation of wind farm) and located in 16 provinces and regions. Compare to cumulative installation 1266MW in 2005, the growth rate is 105%.In 2006 the annual wind generated electricity has been estimated to be 2532 GWh, based on cumulative installed capacity of 1266MW in 2005 and nationwide annual average full load hours of 2000.The new increased market share are 41.3% for domestic manufacturers, 3.7% for joint venture manufacturers and 55.0% for foreign manufacturers.The cumulative market share are 30.9% for domestic manufacturers, 3.3% for joint venture manufacturers and 65.8% for foreign manufacturers.Remarks:1. The “wind farm” in this statistics is divided by the internal sub-station of each wind farm, andnamed as the nearby village or hill, just a geography location, not linked to the name byproject, owner or developer, etc.2. The name of manufacturer mentioned in the table of cumulative market share is a historicalrecord when the contract was signed.2006年分省累计风电装机2006 Cumulative wind installation in China by provinceNo.名称Name省台数Prov.WTG省装机Prov.kW1 河北 Hebei Province 3433257502 内蒙Inner Mongolia Autonomous Region 6685088903 辽宁 Liaoning Province 3342322604 吉林 Jilin Province 3032527105 黑龙江 Heilongjiang Province 1821623506 上海 Shanghai Municipality 18244007 江苏 Jiangsu Province 681080008 浙江 Zhejiang Province 47272509 福建 Fujian Province 908875010 山东 Shandong Province 16114460011 广东 Guangdong Province 37721114012 海南 Hainan Province 18870013 甘肃 Gansu Province 16312775014 宁夏 Ningxia Autonomous Region 19515945015 新疆 Xinjiang Autonomous Region 32920661016 香港 Hongkong 1800全国(除台湾省)Nationwide (exclude Taiwan province) 329725894102006年风电场当年装机(2006年1月1日至12月31日止)Installed in 2006 by wind farms ( 1 Jan. – 31 Dec. 2006 )本统计只以完成风电机组吊装为依据,不考虑是否并网调试运行。