自相关习题

随机过程习题集

随机过程习题集引言随机过程是概率论和统计学中的重要内容之一,它研究的是随机事件按照时间的推移发展的规律。

随机过程的基本概念和性质对于深入理解随机现象具有重要的作用。

本文档是一套随机过程的习题集,旨在帮助读者深入理解随机过程的基本理论和应用。

习题1. 离散时间随机过程1.1 设X是一个随机变量,其概率质量函数(probability mass function)为:P(X=k)=C(10, k)/2^10, k=0,1,...,10求该随机变量的数学期望和方差。

解答:数学期望定义为:E(X) = Σ(k * P(X=k))= Σ(k * C(10, k)/2^10)= 10 * 1/2 = 5方差定义为:Var(X) = E((X - E(X))^2)= E(X^2) - (E(X))^2= Σ(k^2 * P(X=k)) - (E(X))^2= Σ(k^2 * C(10, k)/2^10) - 5^2= 1/2 - 25/4 = 1/4因此,该随机变量的数学期望为5,方差为1/4。

1.2 设X和Y是两个独立的随机变量,其概率质量函数分别为:P(X=k)=1/2^k, k=0,1,...P(Y=k)=1/2^k, k=0,1,...定义随机变量Z=X+Y,求Z的概率质量函数。

解答:随机变量Z的概率质量函数可以通过卷积运算得到:P(Z=z) = Σ(P(X=k) * P(Y=z-k), k=-∞ to +∞)= Σ(1/2^k * 1/2^(z-k), k=-∞ to +∞)= Σ(2^(-z), k=-∞ to +∞)= 2^(-z) * Σ(1, k=-∞ to +∞)= 2^(-z) * ∑(1/(2^k), k=0 to z)= 2^(-z) * (2 - 2^(-z))因此,随机变量Z的概率质量函数为:P(Z=z) = 2^(-z) * (2 - 2^(-z)), z=0,1,...2. 连续时间随机过程2.1 设随机过程X(t)是一个平稳过程,其自相关函数(autocorrelation function)为:R(t1, t2) = exp(-|t1-t2|)求该随机过程的均值函数(mean function)。

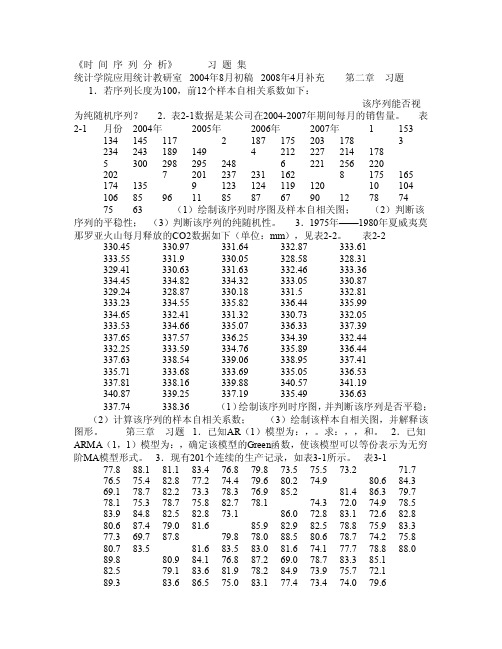

《应用时间序列分析》习题集

《时间序列分析》习题集统计学院应用统计教研室2004年8月初稿2008年4月补充第二章习题1.若序列长度为100,前12个样本自相关系数如下:该序列能否视为纯随机序列?2.表2-1数据是某公司在2004-2007年期间每月的销售量。

表2-1月份 2004年2005年2006年2007年1153 1341451172187175203178323424318914942122272141785300298295248622125622020272012372311628175165174135912312411912010104106859611858767901278747563(1)绘制该序列时序图及样本自相关图;(2)判断该序列的平稳性;(3)判断该序列的纯随机性。

3.1975年——1980年夏威夷莫那罗亚火山每月释放的CO2数据如下(单位:mm),见表2-2。

表2-2 330.45330.97331.64332.87333.61333.55331.9330.05328.58328.31329.41330.63331.63332.46333.36334.45334.82334.32333.05330.87329.24328.87330.18331.5332.81333.23334.55335.82336.44335.99334.65332.41331.32330.73332.05333.53334.66335.07336.33337.39337.65337.57336.25334.39332.44332.25333.59334.76335.89336.44337.63338.54339.06338.95337.41335.71333.68333.69335.05336.53337.81338.16339.88340.57341.19340.87339.25337.19335.49336.63337.74338.36(1)绘制该序列时序图,并判断该序列是否平稳;(2)计算该序列的样本自相关系数;(3)绘制该样本自相关图,并解释该图形。

第六章 自相关 思考题

第六章 自相关 思考题6.1 如何使用 DW 统计量来进行自相关检验 ? 该检验方法的前提条件和局限性有哪些 ?6.2 当回归模型中的随机误差项为 AR(1) 自相关时 , 为什么仍用OLS 法会低估的ˆjβ标准误差 ? 6.3 判断以下陈述的真伪,并给出合理的解释。

1) 当回归模型随机误差项有自相关时 , 普通最小二乘估计量是有偏误的和非有效的。

2)DW 检验假定随机误差项i u 的方差是同方差。

3) 用一阶差分法消除自相关是假定自相关系数ρ为-1。

4)当回归模型随机误差项有自相关时 , 普通最小二乘估计的预测值的方差和标准误差不再是有效的。

6.4 对于四个解释变量的回归模型011223344t t t t t t Y X X X X u βββββ=+++++如果样本量 n=50, 当 DW 统计量为以下数值时 , 请判断模型中的自相关状况。

1)DW=1.05 2)DW=1.40 3)DW=2.50 4)DW=3.97 6.5 如何判别回归模型中的虚假自相关 ? 6.6 在回归模型12t t t Y X u ββ=++中 ,t u 无自相关。

如果我们错误地判定模型中有一阶自相关 , 即1t t t u u v ρ-=+, 并使用了广义差分模型1121(1)()t t t t t Y Y X X v βρβρ---=-+-+ 将会产生什么问题 ? 练习题 6.1 表 6.6 给出了美国 1960~1995 年 36 年个人实际可支配收入 X 和个人实际消费支出Y 的数据。

1) 用普通最小二乘法估计收入-消费模型 ;12t t t Y X u ββ=++表 6.6 美国个人实际可支配收入和个人实际消费支出 ( 单位 :1010 美元 )资料来源:Economic Report of the Prsident 注 : 数据为 1992 年价格2) 检验收入 -消费模型的自相关状况 (5% 显著水平 ): 3) 用适当的方法消除模型中存在的问题。

异方差习题及自相关1

DW检验:过去曾一度流行。但只能检验一阶自相 关且要求扰动项服从严格外生性假设。不实用。

使用OLS+异方差自相关稳健的标准差:仍然使用 OLS来估计回归系数,但使用“异方差自相关稳健的 标准差”(Heteroskedasticity and Autocorrelation Consistent Standard Error,简记HAC).这种方法被称为 Newey-West估计法,它只改变标准差的估计值,并 不改变回归系数的估计值。

内插值或季节调整时,则从理论上可判断存在自相关。

统计局提供的某些数据可能已经事先经过了这些人为 处理。

设定误差:如果模型设定中遗漏了某个自相关的解 释变量,并被纳入到了扰动项中,则会引起扰动项 的自相关。

画图:可以将残差et与之后残差et-1画成散点图, 也可以画自相关与偏相关图,显示各阶样本自相关 系数。

1下列关于扰动项协方差矩阵的假设,不存在异方 差的是( )

A B C D

1, 2,3

VAR(i

)

4,

5,

6

7,8,9

1, 0, 0

VAR(i

)

0,

5,

0

0, 0,9

1, 0,1

VAR(i

)

0,1,

0

0, 0,1

0.3, 0, 0

VAR(i

)

0,

0.3,

0

0, 0, 0.3

项用0来代替,以保持样本容量仍为n,使用统计量

这是stata默认的方法

Box-Pierce Q检验:定义残差的各阶样本自相关系 数为

用这个自相关系数平方和的n倍作为统计变量。 经过改进的Ljuang-Box Q统计量为

计量经济学习题

第一章练习题一、单项选择题1.经济计量学一词的提出者为()A.弗里德曼B.丁伯根C.费瑞希D.萨缪尔森2.下列说法中正确的是( )A.经济计量学是经济学、统计学和数学合流而构成的一门交叉学科.B.经济计量学是经济学、数理统计学和政治经济学合流而构成的一门交叉学科。

C.经济计量学是数理经济学和政治经济学合流而构成的一门交叉学科。

D.经济计量学就是数理经济学。

3.理论经济计量学的主要目的为( )A.研究经济变量之间的依存关系;B.研究经济规律;C.测度由经济计量学模型设定的经济关系式;D.进行经济预测。

4.下列说法中不是应用经济计量学的研究目的为( )A.测度经济系统的发展水平;B.经济系统结构分析;C.经济指标预测;D.经济政策评价。

5.经济计量学的建模依据为()A.统计理论B.预测理论C.经济理论D.数学理论6.随机方程式构造依据为()A.经济恒等式B.政策法规C.变量间的技术关系D.经济行为7.经济计量学模型的被解释变量一定是()A.控制变量B.政策变量C.内生变量D.外生变量8.在同一时点或时期上,不同统计单位的相同统计指标组成的数据是() A.时期数据B.时点数据C.时序数据D.截面数据二、多项选择题1.在一个经济计量模型中,可作为解释变量的有()A.内生变量B.外生变量C.控制变量D.政策变量E.滞后变量2.对经济计量模型验证的准则有()A.最小二乘准则B.经济理论准则C.统计准则D.数学准则E.经济计量准则3.经济计量模型的应用在于()A.设定模型B.检验模型C.结构分析D.经济预测E.规划政策第二章 练习题一、单项选择题1.回归分析的目的为( )A .研究解释变量对被解释变量的依赖关系;B .研究解释变量和被解释变量的相关关系;C .研究被解释变量对解释变量的依赖关系;D .以上说法都不对。

2.在回归分析中,有关被解释变量Y 和解释变量X 的说法正确的为( )A .Y 为随机变量,X 为非随机变量;B .Y 为非随机变量,X 为随机变量;C .X 、Y 均为随机变量;D .X 、Y 均为非随机变量。

信号统计分析典型习题

f (m) =

⎛ m2 ⎞ exp ⎜ − 2 ⎟ 2 2πσ m ⎝ 2σ m ⎠ 1

求此时的似然比判决规则 3) m 为 [ m0 , m1 ] 上的均匀分布的随机参量,似然比判决规则。

9.

一个二元通信系统以等概率发送信息 “0” , “1” ; “0” 不发送信号, “1” 发送复包络为 F ( t ) 的窄带脉冲信号。信号持续时间为 T。采用 M 个接收机接收信号

0

{λ ( x ) H } = 1 , {λ ( x ) H } − E {λ ( x ) H } = Var {λ ( x ) H } 。

1 பைடு நூலகம் 0

8.

在二元参量的统计检测中,两个假设下的信号分别为

H0 : H1 :

2 x ~ N ( 0, σ n ) 2 x ~ N ( m, σ n )

其中 m 是信号的参量。 1) 试给出 m 为确定量时的似然比判决。( m > 0 和 m < 0 时的判决规则不同) 2) m 为随机参量,其概率密度函数为

,10

其中 μ > 0 ,噪声 ni 是独立同分布的,其概率密度函数为

⎧1 −1 ≤ n ≤ 1 f n ( n) = ⎨ other ⎩0

求符号检测器相对于线性检测器的 ARE 。

17. 二元假设如下:

⎧ H 0 : xi = ni i = 1, 2, ⎨ ⎩ H1 : xi = μ + ni

,10

x2 ( t )

d dt

y1 ( t )

y2 ( t )

4.

均值为零、 方差为 σ n 的白噪声系列 n ( k ) 通过冲激响应为 h ( k ) = ⎨

2

{

}

应用时间序列分析习题标准答案

应⽤时间序列分析习题标准答案第⼆章习题答案2.1(1)⾮平稳(2)0.0173 0.700 0.412 0.148 -0.079 -0.258 -0.376(3)典型的具有单调趋势的时间序列样本⾃相关图2.2(1)⾮平稳,时序图如下(2)-(3)样本⾃相关系数及⾃相关图如下:典型的同时具有周期和趋势序列的样本⾃相关图2.3(1)⾃相关系数为:0.2023 0.013 0.042 -0.043 -0.179 -0.251 -0.094 0.0248 -0.068 -0.072 0.014 0.109 0.217 0.316 0.0070 -0.025 0.075 -0.141 -0.204 -0.245 0.066 0.0062 -0.139 -0.034 0.206 -0.010 0.080 0.118(2)平稳序列(3)⽩噪声序列2.4,序列LB=4.83,LB统计量对应的分位点为0.9634,P值为0.0363。

显著性⽔平=0.05不能视为纯随机序列。

2.5(1)时序图与样本⾃相关图如下(2)⾮平稳(3)⾮纯随机 2.6(1)平稳,⾮纯随机序列(拟合模型参考:ARMA(1,2))(2)差分序列平稳,⾮纯随机第三章习题答案3.1 解:1()0.7()()t t t E x E x E ε-=?+0)()7.01(=-t x E 0)(=t x E t t x ε=-)B 7.01(t t t B B B x εε)7.07.01()7.01(221 +++=-=- 229608.149.011)(εεσσ=-=t x Var49.00212==ρφρ 022=φ3.2 解:对于AR (2)模型:=+=+==+=+=-3.05.02110211212112011φρφρφρφρρφφρφρφρ解得:==15/115/721φφ3.3 解:根据该AR(2)模型的形式,易得:0)(=t x E原模型可变为:t t t t x x x ε+-=--2115.08.02212122)1)(1)(1(1)(σφφφφφφ-+--+-=t x Var2)15.08.01)(15.08.01)(15.01()15.01(σ+++--+==1.98232σ=+==+==-=2209.04066.06957.0)1/(1221302112211ρφρφρρφρφρφφρ ??=-====015.06957.033222111φφφρφ 3.4 解:原模型可变形为:t t x cB B ε=--)1(2由其平稳域判别条件知:当1||2<φ,112<+φφ且112<-φφ时,模型平稳。

自相关性习题集与答案解析

自相关性一、名词解释1 序列相关性2 虚假序列相关3 差分法4 广义差分法5 自回归模型6 广义最小二乘法7 DW 检验8 科克伦-奥克特跌代法9 Durbin 两步法 10 相关系数二、单项选择题 ~1、如果模型y t =b 0+b 1x t +u t 存在序列相关,则()(x t , u t )=0 (u t , u s )=0(t ≠s) C. cov(x t , u t )≠0 D. cov(u t , u s ) ≠0(t ≠s) 2、DW 检验的零假设是(ρ为随机误差项的一阶相关系数) A 、DW =0 B 、ρ=0 C 、DW =1 D 、ρ=13、下列哪个序列相关可用DW 检验(v t 为具有零均值,常数方差且不存在序列相关的随机变量)A .u t =ρu t -1+v tB .u t =ρu t -1+ρ2u t -2+…+v tC .u t =ρv tD .u t =ρv t +ρ2 v t-1 +… 4、DW 的取值范围是()A 、-1≤DW ≤0B 、-1≤DW ≤1C 、-2≤DW ≤2D 、0≤DW ≤4 5、当DW =4时,说明() [A 、不存在序列相关B 、不能判断是否存在一阶自相关C 、存在完全的正的一阶自相关D 、存在完全的负的一阶自相关6、根据20个观测值估计的结果,一元线性回归模型的DW =。

在样本容量n=20,解释变量k=1,显著性水平为时,查得dl=1,du=,则可以决断() A 、不存在一阶自相关 B 、存在正的一阶自相关 C 、存在负的一阶自 D 、无法确定7、当模型存在序列相关现象时,适宜的参数估计方法是()A 、加权最小二乘法B 、间接最小二乘法C 、广义差分法D 、工具变量法 8、对于原模型y t =b 0+b 1x t +u t ,广义差分模型是指()0t 1t t t 01t t t t-101t t-1t t-1b B. y =b x u C. y =b +b x uD. y y =b (1-)+b (x x )(u u )ρρρρ++++--+-9、采用一阶差分模型一阶线性自相关问题适用于下列哪种情况() 。

《现代数字信号处理》各章习题-电子文本

y (n) = x(n) + f (n) ,其中 f (n) 是已知的确定性序列。试求 y (n) 的均值 my (n) 和自相

关 ry ( k , l ) 。 2.3 设离散时间随机过程 x(n) 是如下产生: x( n) =

2

k =1

∑ a(k ) x(n − k ) + w(n) ,其中 w(n) 是

1 −1 1 z ) /(1 − z −1 ) ,它受零均 2 3 值的指数相关噪声 x(n)的激励产生随机过程 y ( n) = x( n) ∗ h( n) 。已知 x(n)的自相关序列 1 k 为 rx (k ) = ( ) ,试求: 2 (a) y (n) 的功率谱 Py ( z ) ; (b) y (n) 的自相关序列 ry (k ) ;

N N ), n = 0,1,..., − 1 ,其中 N 是偶数。 2 2 (a) 证明 x(n) 的 N 点 DFT 仅有奇次谐波,即:k 为偶数时, X (k ) = 0 。 (b) 证明如何由一个经过适当调整的序列的 N/2 点 DFT 求得 x(n) 的 N 点 DFT。

1.18 一个特定的计算机辅助滤波器设计的结果是如下的二阶因果滤波器: 1 + 2 z −1 + z −2 H ( z) = 1 − 2 z −1 + 1.33 z −2 试证明这个滤波器是不稳定的,并求一个和 H ( z ) 有相同幅频响应的因果稳定滤波器。 1.19 一个离散时间线性移不变系统的系统函数是 H ( z ) ,假设 H ( z ) 是 z 的有理函数,且 H ( z ) 是因果稳定的。试判断下面哪个系统是因果的,哪个是稳定的: (a) G ( z ) = H ( z ) H ∗ ( z ∗ ) 。 (c) G ( z ) = H ( z −1 ) 。 (b) G ( z ) = H ' ( z ) ,这里 H ' ( z ) = (d) G ( z ) = H (− z )

机械工程测试基础习题课(第五章)

0

τ

0

T

τ

解:因为Rx(τ)=Rxy(τ+T) 因为

1 lim T →∞ T

∫

T

0

1 x(t ) x(t + τ ) dt = lim T →∞ T

∫

T

0

x(t ) y (t + τ + T )dt

第五章 习题课

5-5 试根据一个信号的自相关函数图形,讨论如何确 试根据一个信号的自相关函数图形, 定该信号中的常值分量和周期成分。 定该信号中的常值分量和周期成分。

nπ x1 (n) = ∑ x1 (t )δ (t − nTs ) = ∑ cos ( 2π nTs ) δ (t − nTs ) = ∑ cos 2 n =0 n =0 n=0

N −1 N −1 N −1

n δ (t − ) 4

采样输出序列x(n) 为:1,0,-1,0,1,0,-1,0,…… 采样输出序列 , , , , , , , ,

解:设x1(t)=A1cos(ω1t+ϕ1);x2(t)= A2cos(ω2t+ϕ2) ∵ ω1≠ω2, ∴

Rx1x2 (τ ) = Rx2 x1 (τ )=0

又因为x 和 为周期信号, 又因为 1(t)和x2(t)为周期信号,故 为周期信号

∴

A12 A2 2 Rx (τ ) = Rx1 (τ ) + Rx2 (τ ) = cos(ω1τ ) + cos(ω2τ ) 2 2

结论:如果 lim Rx (τ ) = C, 则µ x = ± C

τ →∞

Rx(τ)

x0 2 2

0

τ

自相关实例与习题

Fitted values

从散点图看可能存在正相关。画自相关与偏相关图

0.50

0.50

0.00

Partial autocorrelations of re

0.00

-0.50

-1.00

-0.50

0

5

10

Lag

Bartlett's formula for MA(q) 95% confidence bands

使用PW方法进行估计:

Prais-Winsten AR(1) regression -- iterated estimates

Source

Model Residual

Total

SS

.04494596 .027154354

.072100315

df

MS

3 .014981987 26 .001044398

[95% Conf. Interval]

-2.610545 -.0050074

.0014929 -.0199311

.5128361 .0034029 .0044152 1.193941

使用CO方法估计:

Cochrane-Orcutt AR(1) regression -- iterated estimates

Root MSE

=

29 18.80 0.0000 0.8624 0.8165 .0286

consumption

price income

temp

consumption L1.

price L1.

income L1.

temp L1.

_cons

Coef. Std. Err.

t P>|t|

通信原理教程习题答案第四版

第一章习题习题1.1 在英文字母中E 出现的概率最大,等于0.105,试求其信息量。

解:E 的信息量:()()b 25.3105.0log E log E 1log 222E =-=-==P P I习题1.2 某信息源由A ,B ,C ,D 四个符号组成,设每个符号独立出现,其出现的概率分别为1/4,1/4,3/16,5/16。

试求该信息源中每个符号的信息量。

解:b A P A P I A 241log )(log )(1log 222=-=-==b I B 415.2163log 2=-= b I C 415.2163log 2=-= b I D 678.1165log 2=-=习题1.3 某信息源由A ,B ,C ,D 四个符号组成,这些符号分别用二进制码组00,01,10,11表示。

若每个二进制码元用宽度为5ms 的脉冲传输,试分别求出在下列条件下的平均信息速率。

(1) 这四个符号等概率出现; (2)这四个符号出现概率如习题1.2所示。

解:(1)一个字母对应两个二进制脉冲,属于四进制符号,故一个字母的持续时间为2×5ms 。

传送字母的符号速率为Bd 100105213B =⨯⨯=-R等概时的平均信息速率为s b 2004log log 2B 2B b ===R M R R(2)平均信息量为比特977.1516log 165316log 1634log 414log 412222=+++=H则平均信息速率为 s b 7.197977.1100B b =⨯==H R R习题1.4 试问上题中的码元速率是多少? 解:311200 Bd 5*10B B R T -===习题1.5 设一个信息源由64个不同的符号组成,其中16个符号的出现概率均为1/32,其余48个符号出现的概率为1/96,若此信息源每秒发出1000个独立的符号,试求该信息源的平均信息速率。

解:该信息源的熵为96log 961*4832log 321*16)(log )()(log )()(22264121+=-=-=∑∑==i i i i Mi i x P x P x P x P X H=5.79比特/符号因此,该信息源的平均信息速率 1000*5.795790 b/s b R mH === 。

北方民族大学计量期末习题第六章 自相关

一、单项选择题1.在给定的显著性水平之下,若DW 统计量的下和上临界值分别为dL 和dU,则当L U d d d <<时,可认为随机误差项( )A.存在一阶正自相关B.存在一阶负相关C.不存在序列相关D.存在序列相关与否不能断定2.在序列自相关的情况下,参数估计值的方差不能正确估计的原因是( )A22() i E u σ≠ B ()0() i j E u u i j ≠≠ C ()0 i i E x u ≠ D ()0 i E u ≠ 3.在检验异方差的方法中,不正确的是( )A. Goldfeld-Quandt 方法B. X-Y 散点图检验法C. White 检验法D. DW 检验法4.在DW 检验中,当d 统计量为0时,表明( )A.存在完全的正自相关B.存在完全的负自相关C.不存在自相关D.不能判定5.在下列产生序列自相关的原因中,不正确的是( )A.经济变量的惯性作用B.经济行为的滞后作用C.设定偏误D.解释变量的共线性6.加权最小二乘法是( )的一个特例A.广义差分法B.普通最小二乘法C.广义最小二乘法D.两阶段最小二乘法8.设为随机误差项,则一阶线性自相关是指( )A cov(,)0()t s u u t s ≠≠B 1t t t u u ρε-=+C 1122t t t t u u u ρρε--=++ D21t t t u u ρε-=+ 9.在自相关情况下,常用的估计方法( )A .普通最小二乘法 B. 广义差分法 C .工具变量法 D. 加权最小二乘法10.在DW 检验中,不能判定的区域是( )A 0,44l l d d d d <<-<<B 4u u d d d <<-C ,44l u u l d d d d d d <<-<<-D 上述都不对11.用于检验序列相关的DW 统计量的取值范围是( )。

A.0≤DW ≤1B.-1≤DW ≤1C.-2≤DW ≤2D.0≤DW ≤412.已知DW 统计量的值接近于2,则样本回归模型残差的一阶自相关系数ρˆ近似等于( )。

自相关性习题集与答案解析

自相关性一、名词解释1 序列相关性2 虚假序列相关3 差分法4 广义差分法5 自回归模型6 广义最小二乘法7 DW 检验 8 科克伦-奥克特跌代法 9 Durbin 两步法10 相关系数二、单项选择题1、如果模型y t =b 0+b 1x t +u t 存在序列相关,则()(x t , u t )=0 (u t , u s )=0(t ≠s) C. cov(x t , u t )≠0 D. cov(u t , u s ) ≠0(t ≠s)2、DW 检验的零假设是(ρ为随机误差项的一阶相关系数)A 、DW =0B 、ρ=0C 、DW =1D 、ρ=13、下列哪个序列相关可用DW 检验(v t 为具有零均值,常数方差且不存在序列相关的随机变量)A .u t =ρu t -1+v tB .u t =ρu t -1+ρ2u t -2+…+v tC .u t =ρv tD .u t =ρv t +ρ2 v t-1 +…4、DW 的取值范围是()A 、-1≤DW ≤0B 、-1≤DW ≤1C 、-2≤DW ≤2D 、0≤DW ≤45、当DW =4时,说明()A 、不存在序列相关B 、不能判断是否存在一阶自相关C 、存在完全的正的一阶自相关D 、存在完全的负的一阶自相关6、根据20个观测值估计的结果,一元线性回归模型的DW =。

在样本容量n=20,解释变量k=1,显著性水平为时,查得dl=1,du=,则可以决断()A 、不存在一阶自相关B 、存在正的一阶自相关C 、存在负的一阶自D 、无法确定7、当模型存在序列相关现象时,适宜的参数估计方法是()A 、加权最小二乘法B 、间接最小二乘法C 、广义差分法D 、工具变量法8、对于原模型y t =b 0+b 1x t +u t ,广义差分模型是指()0t 1t t t 01t t t t-101t t-1t t-1b B. y =b x uC. y =b +b x uD. y y =b (1-)+b (x x )(u u )ρρρρ++++--+- 9、采用一阶差分模型一阶线性自相关问题适用于下列哪种情况()A 、ρ≈0B 、ρ≈1C 、-1<ρ<0D 、0<ρ<110、假定某企业的生产决策是由模型S t =b 0+b 1P t +u t 描述的(其中S t 为产量,P t 为价格),又知:如果该企业在t-1期生产过剩,经营人员会削减t 期的产量。

自相关性习题及答案

自相关性一、名词解释1 序列相关性2 虚假序列相关3 差分法4 广义差分法5 自回归模型6 广义最小二乘法7 DW 检验 8 科克伦-奥克特跌代法 9 Durbin 两步法10 相关系数二、单项选择题1、如果模型y t =b 0+b 1x t +u t 存在序列相关,则()A.cov(x t , u t )=0B.cov(u t , u s )=0(t ≠s)C. cov(x t , u t )≠0D. cov(u t , u s ) ≠0(t ≠s)2、DW 检验的零假设是(ρ为随机误差项的一阶相关系数)A 、DW =0B 、ρ=0C 、DW =1D 、ρ=13、下列哪个序列相关可用DW 检验(v t 为具有零均值,常数方差且不存在序列相关的随机变量)A .u t =ρu t -1+v tB .u t =ρu t -1+ρ2u t -2+…+v tC .u t =ρv tD .u t =ρv t +ρ2 v t-1 +…4、DW 的取值范围是()A 、-1≤DW ≤0B 、-1≤DW ≤1C 、-2≤DW ≤2D 、0≤DW ≤45、当DW =4时,说明()A 、不存在序列相关B 、不能判断是否存在一阶自相关C 、存在完全的正的一阶自相关D 、存在完全的负的一阶自相关6、根据20个观测值估计的结果,一元线性回归模型的DW =2.3。

在样本容量n=20,解释变量k=1,显著性水平为0.05时,查得dl=1,du=1.41,则可以决断()A 、不存在一阶自相关B 、存在正的一阶自相关C 、存在负的一阶自D 、无法确定7、当模型存在序列相关现象时,适宜的参数估计方法是()A 、加权最小二乘法B 、间接最小二乘法C 、广义差分法D 、工具变量法8、对于原模型y t =b 0+b 1x t +u t ,广义差分模型是指()0t 1t t t 01t t t t-101t t-1t t-1b B. y =b x uC. y =b +b x uD. y y =b (1-)+b (x x )(u u )ρρρρ+++--+- 9、采用一阶差分模型一阶线性自相关问题适用于下列哪种情况()A 、ρ≈0B 、ρ≈1C 、-1<ρ<0D 、0<ρ<110、假定某企业的生产决策是由模型S t =b 0+b 1P t +u t 描述的(其中S t 为产量,P t 为价格),又知:如果该企业在t-1期生产过剩,经营人员会削减t 期的产量。

随机信号作业

1 , τ < 1 (6) f (τ ) = ; 0 , 其它

(8)

1- τ , τ < 1 (7) f (τ ) = , 其它 0

(9)

, τ=0 ; 2 f (τ ) = − τ , τ ≠0 e

e − bτ , τ ≥ 0 f (τ ) = bτ , τ <0 e

t1

D(-2T,T)

t

T − t1 T-τ

t2 τ

T A

-2T

-T

O

T

2T

−T − t1 -T-τ

-T C B(2T,-T)

习题

3-1

习题

3-8

习题

3-9

3-10

习题

3-163-193 Nhomakorabea20习题

3-21

3-22

习题

3-25

习题

3-30

图1

RX (τ )

O

S X (ω )

τ

−β

O

β

ω

习题 习题2 13:已知随机过程X(t)和常数a 试以X 习题2-13:已知随机过程X(t)和常数a,试以X(t)的自相关函数表示 X(t)和常数 出另一随机过程Y 出另一随机过程Y(t)=X(t+a)-X(t)的自相关函数。 =X(t+a) 的自相关函数。

习题 习题2 21:已知随机过程X(t) 习题2-21:已知随机过程X(t)

习题 习题2 30:平稳随机过程X(t)的自相关函数为 习题2-30:平稳随机过程X(t)的自相关函数为 X(t)

RX (τ ) = 4e −|τ | cos ωτ + cos 3πτ

求过程的均值和方差。 求过程的均值和方差。

庞皓《计量经济学》笔记和课后习题详解(自相关)【圣才出品】

第6章 自相关6.1 复习笔记考点一:什么是自相关 ★★★1.自相关的概念自相关又称序列相关,是指总体回归模型的随机误差项u i 之间存在相关关系的一种现象。

在古典假定中假设随机误差项是无自相关的,即:Cov (u i ,u j )=E (u i u j )=0(i ≠j )。

如果该假定不能满足,就称u i 与u j 存在自相关,即不同观测点上的误差项彼此相关。

自相关系数可用来表示自相关的程度。

随机误差项u t 与滞后一期的u t -1的自相关系数ρ的计算公式为:1nt t u uρ-=∑式中u t -1是u t 滞后一期的随机误差项,因此上式计算的自相关系数ρ称为一阶自相关系数。

自相关系数ρ的取值范围为-1≤ρ≤1。

如果ρ<0,则u t 与u t -1间存在负相关关系;如果ρ>0,则u t 与u t -1间存在正相关关系;如果ρ=0,则u t 与u t -1不相关。

2.自相关产生的原因(见表6-1)表6-1 自相关产生的原因自相关关系主要存在于时间序列数据中,但是在横截面数据中也可能会出现,通常称横截面数据中出现的自相关为空间自相关。

多数经济时间序列在较长时间内都表现为上升或下降的趋势,因此大多表现为正自相关。

但就自相关本身而言,既有正相关也有负相关。

3.自相关的表现形式(1)一阶自相关随机误差项的一阶自相关形式为:u t=ρu t-1+v t(-1<ρ<1)。

其中,ρ为自相关系数;v t为满足古典假定的误差项,即E(v t)=0,Var(v t)=σ2,Cov(v t,v t+s)=0,s ≠0。

一阶自回归形式记为AR(1),相应的式中的ρ称为一阶自相关系数。

(2)m阶自相关如果一阶自相关中的随机误差项v t是不满足古典假定的误差项,即v t中包含有u t的成分,如包含有u t-2,…,u t-m的影响,则需将u t-2,…,u t-m包含在回归模型中,即:u t=ρ1u t -1+ρ2u t -2+…+ρm u t -m +v t 。

自相关习题

1 、 假设模型存在一阶自相关,其他条件均满足 ,则仍用OLS法估计未知参数,得到的估计量 是无偏的,不再是有效的,显著性检验失效, 预测失效。 ( ) 2、当模型存在高阶自相关时,可用D-W法进行 自相关检验。 ( ) 3、消除序列相关的一阶差分变换假定自相关系 数必须等于1.( ) 4、 DW 检验中的d 值在0 到4 之间,数值越小 说明模型随机误差项的自相关度越小,数值越 大说明模型随机误差项的自相关度越大。() 5、广义差分法是解决模型异方差的有效方法。

• 6、在DW检验中,当d统计量为2时,表明_ A.存在完全的正自相关 B.存在完全的负自相关 C.不存在自相关 D.不能判定 • 7、在DW检验中,当d统计量为4时,表明 A.存在完全的正自相关 B.存在完全的负自相关 C.不存在自相关 D.不能判定 • 8、在DW检验中,当d统计量为0时,表明 A.存在完全的正自相关 B.存在完全的负自相关 C.不存在自相关 D.不能判定 • 9. 已知DW统计量的值接近于2,则样本回归模型 残差的一阶自相关系数近似等于( ) A. 0 B. –1 C. 1 D. 4

6

7

行比较

旅游收入(Y)、国内旅游人数(X2)、人均旅游支(X3),设定

模型如下: Yi 1 2 X 2i 3 X 3i i

,回归分析结果为:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第六章 自相关性

一、 填空题(每空2分)

1、五项古典假定中的第条——随机扰动项之间逐次不相关的假定被破坏,而其余四项古典假定均满足,则称出现了 。

2.在DW 检验中,不能判定的区域是 。

3.DW 是用于检验 的

4.加权最小二乘法是 最小二乘法的一个特例

5.已知样本回归模型残差的一阶自相关系数近于0,则DW 统计量近似等于 。

二、名词解释:(每题4分)

1. 序列相关性;2.科克伦-奥克特迭的代法3.差分法;4.DW 检验法 三、单项选择题:(每小题2分)

1.利用德宾h 检验自回归模型扰动项的自相关性时,下列命题正确的是( )

A.德宾h 检验只适用一阶自回归模型

B.德宾h 检验适用任意阶的自回归模型

C.德宾h 统计量渐进服从t 分布

D.德宾h 检验可以用于小样本问题

2.已知样本回归模型残差的一阶自相关系数近于1,则DW 统计量近似等于( ) A.0 B.1 C.2 D.4 3.下列说法正确的是( )

A.序列自相关是样本现象

B.序列自相关是一种随机误差现象

C.序列自相关是总体现象

D.截面数据更易产生序列自相关 4.在下列引起序列自相关的原因中,不正确的是( )

A.经济变量具有惯性作用

B.经济行为的滞后

C.设定偏误

D.解释变量之间的共线性 5.对自回归模型进行自相关检验时,下列说法正确的有( )

A .使用DW 检验有效

B .使用DW 检验时,DW 值往往趋近于0

C .使用DW 检验时,DW 值往往趋近于2

D .使用DW 检验时,DW 值往往趋近于4

6.在DW 检验中,不能判定的区域是( ) A. 0﹤d ﹤l d , 4-l d ﹤d ﹤4 B. du ﹤d ﹤4- du C. l d ﹤d ﹤du , 4-du ﹤d ﹤4-l d D. 上述都不对 7.在修正序列自相关的方法中,不正确的是( ) A.广义差分法 B.普通最小二乘法 C.一阶差分法 D. Durbin 两步法 8.加权最小二乘法是( )的一个特例

A.广义差分法

B.普通最小二乘法

C.广义最小二乘法

D.两阶段最小二乘法

9.广义差分法是对( )用最小二乘法估计其参数。

A t t t u x y ++=21ββ

B 11211---++=t t t u x y ββ

C t t t u x y ρρβρβρ++=21

D 11211)()1(----+-+-=-t t t t t t u u x x y y ρρβρβρ 10.DW 是用于检验( )的

A 、异方差性

B 、多重共线性

C 、自相关性

D 、设定误差

四、多项选择题(每小题3分)

1.能够修正序列自相关的方法有( )

A. 加权最小二乘法

B. 科克伦-奥克特(chrane-Orcutt )迭代法

C. 普通最小二乘法

D. 一阶差分法

E. 广义差分法

2.如果模型中存在序列自相关现象,则有如下后果( )

A.参数估计值有偏

B.参数估计值的方差不能正确确定

C.参数的显著性检验失效

D.预测精度降低

E.参数估计

值仍是无偏的

3.下列说法不正确的有( )

A.加权最小二乘法是普通最小二乘法的特殊情况B 普通最小二乘法是加权最小二乘法的特殊情况. C. 普通最小二乘法是广义差分法的特殊情况D. 广义差分法是普通最小二乘法的特殊情况 4.在DW 检验中,不能判定的区域是( )

A. 0﹤d ﹤l d , 4-l d ﹤d ﹤4

B. du ﹤d ﹤4- du

C. l d ﹤d ﹤du

D.4-du ﹤d ﹤4-l d

五、判断题(判断下列命题正误,并说明理由,每小题5分)

1.在异方差性的情况下,常用的OLS 法必定高估了估计量的标准误。

2.DW 检验中的d 值在0到4之间,数值越小说明模型随机误差项的自相关度越小,数值越大说明模型随机误差项的自相关度越大。

3.消除序列相关的一阶差分变换假定自相关系数ρ必须等于1; 六、解答题

1.对于模型12t t Y X ββμ=++,试问:

(1) 如果用变量的一次差分估计该模型,则意味着采用了何种自相关形式? (2) 用差分估计时,如果包含一个截距项,其含义是什么? 2.自相关性的消除方法有哪些? 3.检验的局限性是什么? 七、计算分析题

6.1 下表给出了美国1960-1995年36年间个人实际可支配收入X 和个人实际消费支出Y 的数据。

要求:(1)用普通最小二乘法估计收入—消费模型;

t t u X Y ++=221ββ (2)检验收入—消费模型的自相关状况(5%显著水平);

(3)用适当的方法消除模型中存在的问题。

6.3下表是北京市连续19年城镇居民家庭人均收入与人均支出的数据。

(2)检验模型中存在的问题,并采取适当的补救措施预以处理;

(3)对模型结果进行经济解释。