副本明细账模板

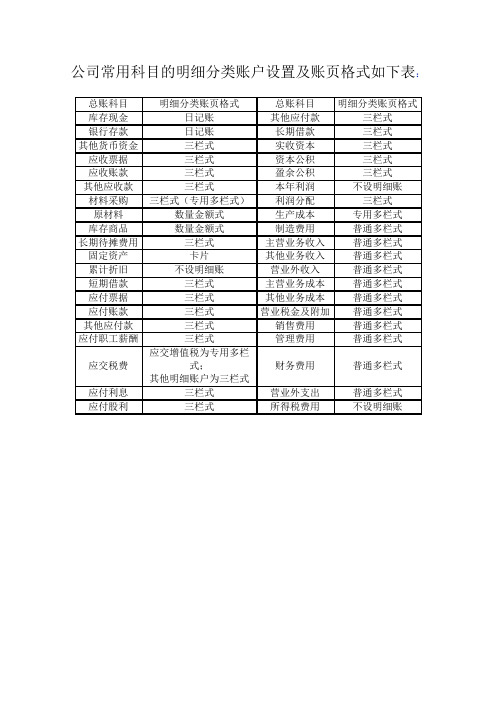

公司常用科目的明细分类账户设置及账页格式如下表

三栏式

原材料

数量金额式

生产成本

专用多栏式

库存商品

数量金额式

制造费用

普通多栏式

长期待摊费用

三栏式

主营业务收入

普通多栏式

固定资产

卡片

其他业务收入

普通多栏式

累计折旧

不设明细账

营业外收入

普通多栏式

短期借款

三栏式

主营业务成本

普通多栏式

应付票据

三栏式

其他业务成本

普通多栏式

应付账款

三栏式

营业税金及附加

普通多栏式

其他应付款

三栏式

销售费用

普通多栏式

应付职工薪酬

三栏式

管理费用

普通多栏式

应交税费

应交增值税为专用多栏式;

其Hale Waihona Puke 明细账户为三栏式财务费用普通多栏式

应付利息

三栏式

营业外支出

普通多栏式

应付股利

三栏式

所得税费用

不设明细账

公司常用科目的明细分类账户设置及账页格式如下表:

总账科目

明细分类账页格式

总账科目

明细分类账页格式

库存现金

日记账

其他应付款

三栏式

银行存款

日记账

长期借款

三栏式

其他货币资金

三栏式

实收资本

三栏式

应收票据

三栏式

资本公积

三栏式

应收账款

三栏式

盈余公积

三栏式

其他应收款

三栏式

本年利润

不设明细账

材料采购

三栏式(专用多栏式)

副本预算表格(打印版)

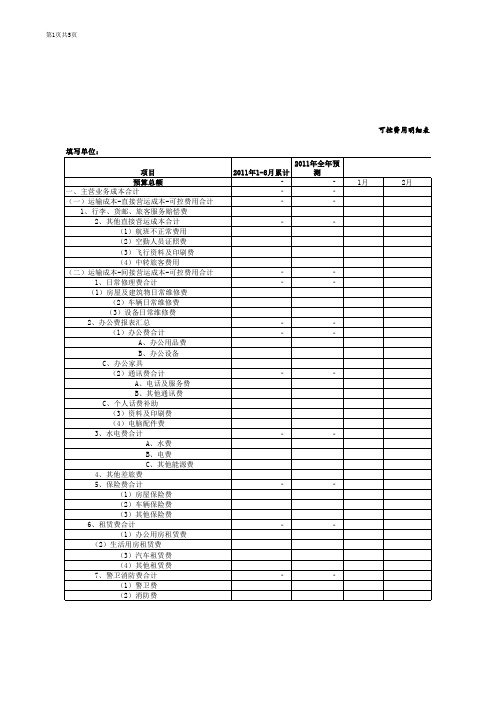

可控费用明细表 填写单位: 项目 预算总额 一、主营业务成本合计 (一)运输成本-直接营运成本-可控费用合计 1、行李、货邮、旅客服务赔偿费 2、其他直接营运成本合计 (1)航班不正常费用 (2)空勤人员证照费 (3)飞行资料及印刷费 (4)中转旅客费用 (二)运输成本-间接营运成本-可控费用合计 1、日常修理费合计 (1)房屋及建筑物日常维修费 (2)车辆日常维修费 (3)设备日常维修费 2、办公费报表汇总 (1)办公费合计 A、办公用品费 B、办公设备 C、办公家具 (2)通讯费合计 A、电话及服务费 B、其他通讯费 C、个人话费补助 (3)资料及印刷费 (4)电脑配件费 3、水电费合计 A、水费 B、电费 C、其他能源费 4、其他差旅费 5、保险费合计 (1)房屋保险费 (2)车辆保险费 (3)其他保险费 6、租赁费合计 (1)办公用房租赁费 (2)生活用房租赁费 (3)汽车租赁费 (4)其他租赁费 7、警卫消防费合计 (1)警卫费 (2)消防费 2011年1-8月累计2011年全年预测 1月 2月

-

-

-

-

-

-

-

-

-

-

-

-

第6页共6页

可控费用明细表 填写单位: 项目 2011年1-8月累计2011年全年预测 预算总额 1、本表为可控费用总表,所包含项目应与分项明细表金额一致。 1月 2月

-

-

-

-

-

-

-

-

-

-

-

-

-

-

第2页共6页

可控费用明细表 填写单位: 项目 预算总额 8、地面运输费合计 (1)燃料费 (2)路桥费 (3)其他运输费 (4)驳运费 9、业务招待费 10、系统服务费合计 (1)系统维护费 (2)数据费 11、绿化费 12、机物料消耗 13、其他间接成本合计 (1)物业管理费 (2)出国人员经费 (3)会议费 (4)生产用通讯费 (5)生产用印刷费 (6)税款及个人保险 (7)其他 二、销售费用预算-可控费用合计 (一)销售费用- 国内机构费用-可控费用合计 1、日常修理费合计 (1)房屋及建筑物日常维修费 (2)车辆日常维修费 (3)设备日常维修费 2、办公费报表汇总 (1)办公费合计 A、办公用品费 B、办公设备 C、办公家具 (2)通讯费合计 A、电话及服务费 B、其他通讯费 C、个人话费补助 (3)资料及印刷费 (4)电脑配件费 3、水电费合计 A、水费 B、电费 C、其他能源费 4、其他差旅费 5、保险费合计 (1)房屋保险费 (2)车辆保险费 (3)其他保险费 2011年1-8月累计2011年全年预测 1月 2月

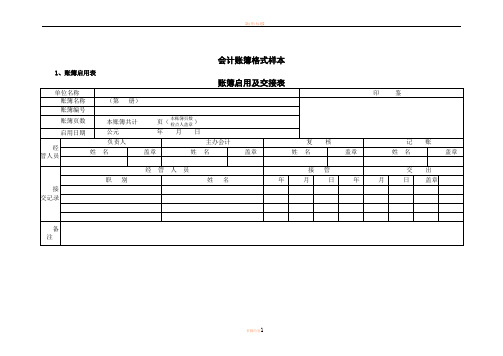

会计账簿格式样本

总第页

分第页

会计科目或编号

年

凭证

摘要

借方

√

贷方

√

借

或

贷

金额

√

月

日

字

号

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

4、三栏式明细分类账

明细分类账

总第页

分第页

会计科目或编号

年

凭证

摘要

借方

√

贷方

√

借

或

贷

金额

√

月

日

字

号

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

5、多栏式明细分类账

总第页

分第页

会计科目或编号

年

凭证

摘要

合计

()方

月

日

字

号

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

会计明细账封面模板

会计明细账封面模板1. 引言会计明细账是会计工作中非常重要的一部分,它记录了每一笔交易的细节信息,有助于管理者对企业财务状况的了解和决策的制定。

在编制会计明细账时,一个清晰的封面是必不可少的,它可以提供必要的信息并起到归档和整理的作用。

本文将介绍一种常用的会计明细账封面模板,可以在实际工作中使用。

2. 封面模板示例2.1 会计明细账封面会计明细账封面企业名称XXX有限公司会计期间年度:20XX年月份:XX月编制单位会计部编制日期20XX年XX月XX日2.2 会计明细账概要会计明细账概要项目名称会计明细账目录3. 使用方法3.1 下载模板首先,你可以下载这个会计明细账封面模板。

可以选择将其保存为一个空白的表格文件,或者直接使用Markdown文本格式。

3.2 填写基本信息在会计明细账封面中,你需要填写一些基本信息,包括企业名称、会计期间、编制单位和编制日期。

这些信息可以根据实际情况进行修改和更新。

3.3 定义会计明细账概要会计明细账概要可以帮助你更好地组织和管理明细账目录。

你可以根据需要自定义项目名称,并在目录中列出会计明细账的各个部分。

3.4 打印和归档完成填写后,你可以将封面打印出来,并放在会计明细账的前面作为封面。

这样可以方便查找和整理明细账的文件。

4. 总结一个清晰的会计明细账封面可以提供必要的信息,并帮助管理者更好地理解企业的财务情况。

上述封面模板提供了一个简洁而实用的样式,你可以根据实际需要进行修改和定制。

使用这个模板,你可以更好地组织和管理会计明细账,提高工作效率。

希望这个模板能为你的工作带来帮助。

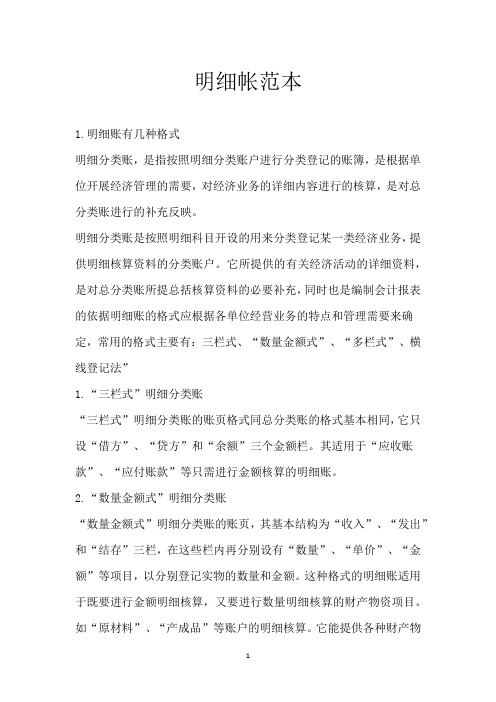

明细帐范本

明细帐范本1.明细账有几种格式明细分类账,是指按照明细分类账户进行分类登记的账簿,是根据单位开展经济管理的需要,对经济业务的详细内容进行的核算,是对总分类账进行的补充反映。

明细分类账是按照明细科目开设的用来分类登记某一类经济业务,提供明细核算资料的分类账户。

它所提供的有关经济活动的详细资料,是对总分类账所提总括核算资料的必要补充,同时也是编制会计报表的依据明细账的格式应根据各单位经营业务的特点和管理需要来确定,常用的格式主要有:三栏式、“数量金额式”、“多栏式”、横线登记法”1.“三栏式”明细分类账“三栏式”明细分类账的账页格式同总分类账的格式基本相同,它只设“借方”、“贷方”和“余额”三个金额栏。

其适用于“应收账款”、“应付账款”等只需进行金额核算的明细账。

2.“数量金额式”明细分类账“数量金额式”明细分类账的账页,其基本结构为“收入”、“发出”和“结存”三栏,在这些栏内再分别设有“数量”、“单价”、“金额”等项目,以分别登记实物的数量和金额。

这种格式的明细账适用于既要进行金额明细核算,又要进行数量明细核算的财产物资项目。

如“原材料”、“产成品”等账户的明细核算。

它能提供各种财产物资收入、发出、结存等的数量和金额资料,便于开展业务和加强管理的需要。

3.“多栏式”明细账“多栏式”明细账的格式视管理需要而呈多种多样,它在一张账页上,按照明细科目分设若干专栏,集中反映有关明细项目的核算资料。

这种格式的明细账适用于费用成本、收入成果类的明细核算。

如“生产成本明细账”,它只设一栏借方,下按成本设置专栏,贷方发生额用红字在有关专栏内登记。

4.“横线登记法”明细账“横线登记法”明细账是在账页的同一行内,逐笔逐项登记每笔经济业务的“借方”和与其相对应的“贷方”。

其适用于材料采购业务的付款和收料,备用金业务的支出和报销收回等情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

页

应付职工薪酬分类明细账

第

2011年 月 凭证 摘要 日 种类 号数 借款 贷款 余额 借 或 核对 贷 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 借方 贷方

4

页

应付职工薪酬分类明细账

第

2011年 月 凭证 摘要 日 种类 号数 借款 贷款 余额 借 或 核对 贷 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 借方 贷方

11

页

应付职工薪酬分类明细账

第

2011年 月 凭证 摘要 日 种类 号数 借款 贷款 余额 借 或 核对 贷 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 借方 贷方

12

页

应付职工薪酬分类明细账

第

2011年 月 凭证 摘要 日 种类 号数 借款 贷款 余额 借 或 核对 贷 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 借方 贷方

应付职工薪酬分类明细账

第

2011年 月 7 7 7 7 7 凭证 摘要 日 种类 号数 20 20 20 20 20 付 转 付 付 付 36 37 38 39 38 计提7月工资及社保 发7月工资 缴纳失业保险 缴纳养老保险 缴纳住房公积金 本月合计 8 8 8 8 12 12 12 12 转 付 付 付 40 42 43 45 计提8月工资及社保 发7月工资 缴纳保险 缴纳住房公积金 本月合计 9 9 9 9 13 13 13 13 转 付 付 付 28 31 32 33 计提9月工资及社保 发9月工资 缴纳保险 缴纳住房公积金 本月合计 10 10 10 10 15 15 15 15 转 付 付 付 23 24 25 26 计提10月工资及社保 发10月工资 缴纳保险 缴纳住房公积金 本月合计 11 11 11 12 12 12 转 付 付 23 24 25 计提11月工资及社保 发11月工资 缴纳保险 ¥24,061.22 ¥2,078.30 ¥14,476.62 ¥2,569.38 ¥304.00 ¥17,350.00 ¥17,350.00 ¥31,620.00 ¥ 2 4 0 6 1 2 2 ¥ 2 0 7 8 3 0 ¥14,503.44 ¥1,826.56 ¥190.00 ¥16,520.00 ¥16,520.00 ¥17,350.00 ¥ 1 4 4 7 6 6 2 ¥ 2 5 6 9 3 8 ¥ 3 0 4 0 0 ¥ 1 7 3 5 0 0 0 ¥19,248.72 ¥2,017.28 ¥190.00 ¥21,456.00 ¥21,456.00 ¥16,520.00 ¥ 1 4 5 0 3 4 4 ¥ 1 8 2 6 5 6 ¥ 1 9 0 0 0 ¥ 1 6 5 2 0 0 0 ¥14,845.68 ¥272.32 ¥1,212.00 ¥190.00 ¥16,520.00 ¥16,520.00 ¥21,456.00 ¥ 1 9 2 4 8 7 2 ¥ 2 0 1 7 2 8 ¥ 1 9 0 0 0 ¥ 2 1 4 5 6 0 0 ¥16,520.00 ¥ 1 4 8 4 5 6 8 ¥ 2 7 2 3 2 ¥ 1 2 1 2 0 0 ¥ 1 9 0 0 0 ¥ 1 6 5 2 0 0 0 借款 贷款 余额 借 或 核对 贷 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 ¥ 1 6 5 2 0 0 0 贷 贷 贷 贷 平 ¥ 1 6 5 2 0 0 0 平 ¥ 2 1 4 5 6 0 0 贷 贷 贷 平 ¥ 2 1 4 5 6 0 0 平 ¥ 1 6 5 2 0 0 0 贷 贷 贷 平 ¥ 1 6 5 2 0 0 0 平 ¥ 1 7 3 5 0 0 0 贷 贷 贷 平 ¥ 1 7 3 5 0 0 0 平 ¥ 3 1 6 2 0 0 0 贷 贷 贷 3 1 6 2 0 0 0 7 5 5 8 7 8 5 4 8 0 4 8 1 7 3 5 0 0 0 2 8 7 3 3 8 3 0 4 0 0 0 0 1 6 5 2 0 0 0 2 0 1 6 5 6 1 9 0 0 0 0 0 0 2 1 4 5 6 0 0 2 2 0 7 2 8 1 9 0 0 0 0 0 0 1 6 5 2 0 0 0 1 6 7 4 3 2 1 4 0 2 0 0 1 9 0 0 0 0 0 0 借方 贷方

5

页

应付职工薪酬分类明细账

第

2011年 月 凭证 摘要 日 种类 号数 借款 贷款 余额 借 或 核对 贷 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 借方 贷方

6

页

应付职工薪酬分类明细账

第

2011年 月 凭证 摘要 日 种类 号数 借款 贷款 余额 借 或 核对 贷 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 借方 贷方

13

页

应付职工薪酬分类明细账

第

2011年 月 凭证 摘要 日 种类 号数 借款 贷款 余额 借 或 核对 贷 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 借方 贷方

14

页

应付职工薪酬分类明细账

第

2011年 月 凭证 摘要 日 种类 号数 借款 贷款 余额 借 或 核对 贷 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 借方 贷方

7

页

应付职工薪酬分类明细账

第

2011年 月 凭证 摘要 日 种类 号数 借款 贷款 余额 借 或 核对 贷 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 借方 贷方

8

页

应付职工薪酬分类明细账

第

2011年 月 凭证 摘要 日 种类 号数 借款 贷款 余额 借 或 核对 贷 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 借方 贷方

9

页

应付职工薪酬分类明细账

第

2011年 月 凭证 摘要 日 种类 号数 借款 贷款 余额 借 或 核对 贷 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 借方 贷方

10

页

应付职工薪酬分类明细账

第

2011年 月 凭证 摘要 日 种类 号数 借款 贷款 余额 借 或 核对 贷 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 借方 贷方

1

页

应付职工薪酬分类明细账

第

2011年 月 11 11 凭证 摘要 日 种类 号数 12 12 付 付 26 27 缴纳住房公积金 缴纳保险 本月合计 12 12 12 12 15 15 15 15 转 付 付 付 28 29 30 31 计提12月工资及社保 发12月工资 缴纳保险 缴纳住房公积金 本月合计 本年合计 ¥23,047.86 ¥8,486.14 ¥1,026.00 ¥32,560.00 ቤተ መጻሕፍቲ ባይዱ32,560.00 ¥912.00 ¥4,568.48 ¥31,620.00 ¥31,620.00 ¥32,560.00 ¥ 2 3 0 4 7 8 6 ¥ 8 4 8 6 1 4 ¥ 1 0 2 6 0 0 ¥ 3 2 5 6 0 0 0 ¥ 1 3 6 0 2 6 0 0 借款 贷款 余额 借 或 核对 贷 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 ¥ 9 1 2 0 0 ¥ 4 5 6 8 4 8 ¥ 3 1 6 2 0 0 0 贷 平 ¥ 3 1 6 2 0 0 0 平 ¥ 3 2 5 6 0 0 0 贷 贷 贷 平 ¥ 3 2 5 6 0 0 0 平 ¥ 1 3 6 0 2 6 0 0 平 3 2 5 6 0 0 0 9 5 1 2 1 4 1 0 2 6 0 0 0 0 4 5 6 8 4 8 0 0 借方 贷方

15

页

应付职工薪酬分类明细账

第

2011年 月 凭证 摘要 日 种类 号数 借款 贷款 余额 借 或 核对 贷 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 借方 贷方

16

页

应付职工薪酬分类明细账

第

2011年 月 凭证 摘要 日 种类 号数 借款 贷款 余额 借 或 核对 贷 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 借方 贷方

19

页

应付职工薪酬分类明细账

第

2011年 月 凭证 摘要 日 种类 号数 借款 贷款 余额 借 或 核对 贷 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 借方 贷方

20

页

应付职工薪酬分类明细账

第

2011年 月 凭证 摘要 日 种类 号数 借款 贷款 余额 借 或 核对 贷 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分 借方 贷方