R语言房价分析

基于R语言爬取电商数据的价格销售分析

目录1 绪论 (3)1.1 研究背景及意义 (3)1.2 国内外研究现状 (3)1.3 本文研究内容 (4)2 相关技术简介 (6)2.1 网络爬虫定义 (6)2.2 R语言简介 (6)2.3 Scrapy框架 (8)2.4 数据挖掘技术介绍 (8)2.4.1 日志挖掘 (8)2.4.2 数据挖掘分析的过程 (10)2.5 Heritrix简介 (11)3 系统分析 (12)3.1 系统可行性分析 (12)3.2 功能需求分析 (12)3.3 系统流程分析 (13)3.4 性能需求 (14)4 系统设计 (16)4.1网络爬虫的模型分析 (16)4.2网络爬虫的搜索策略 (16)4.3网络爬虫的主题相关度判断 (18)4.4 网络爬虫设计 (20)4.5 功能实现 (22)5 总结与展望 (29)参考文献 (30)致谢 (32)1 绪论1.1 研究背景及意义随着网络的发展,越来越多的资源出现在人们面前,这时候人们就需要一种查询这些资源的方法,一种可以方便快捷获取自己想要的东西的方法。

这时候搜索引擎这种搜索工具就出现了。

网站拥有了较多内容后,首先考虑基于目录的内容分类,以解决信息快速定位的问题,随着内容量的进一步增加,很多内容在发表之后就很快被湮没,成为“信息孤岛”,而不断加深的目录结构也会让用户逐渐失去耐心。

这时,搜索引擎的优势就体现出来了:可以让处于“信息孤岛”状态的内容以一种更直接的方法提供给用户;和基于目录/分类的树形结构不同,基于关键词检索还可以让内容之间实现网状的关联结构,已经出现了许多类似的搜索引擎。

针对搜索引擎广阔的应用前景以及分析国内外搜索引擎的发展现状,根据全文检索系统的工作原理设计一种基于Internet的全文搜索引擎模型,它可以从互联网上获取网页,建立索引数据库,并采用数据库管理作业和多线程技术以提高全文搜索的性能和效率,从技术上可以适用于任何有搜索需求的应用。

1.2 国内外研究现状网络爬虫,又称为Robots或Spiders,几乎与网络同时出现。

房地产数据R语言分析

-Exclude the Order, PID, and of course SalesPrice variables from your predictors.在变量中要去除Order, PID, 当然SalesPrice也要去掉。

AmesHousing=AmesHousing[,-c(1,2 )]一个class是大于USD 200,000,另一类小于USD 20,000>=200000 :1<200000 :0AmesHousing$SalePrice <-ifelse(AmesHousing$SalePrice>200000,1,0)看看线性关系如何,如果不够好那么就要做变换(transformation)head(AmesHousing2)MS.SubClass Lot.Frontage Lot.Area Overall.Qual Overall.Cond Year.Bui lt1 20 141 31770 6 5 19 602 20 80 11622 5 6 19 613 20 81 14267 6 6 19 584 20 93 11160 75 19 685 60 74 13830 5 5 19 976 60 78 9978 6 6 19 98Year.Remod.Add Mas.Vnr.Area BsmtFin.SF.1 BsmtFin.SF.2 Bsmt.Unf.SF1 1960 112 639 0 4412 1961 0 468 144 2703 1958 108 923 0 4064 1968 0 1065 0 10455 1998 0 791 0 1376 1998 20 602 0 324Total.Bsmt.SF X1st.Flr.SF X2nd.Flr.SF Low.Qual.Fin.SF Gr.Liv.Area1 1080 1656 0 0 16562 882 896 0 0 8963 1329 1329 0 0 13294 2110 2110 0 0 21105 928 928 701 0 16296 926 926 678 0 1604Bsmt.Full.Bath Bsmt.Half.Bath Full.Bath Half.Bath Bedroom.AbvGr1 1 0 1 0 32 0 0 1 0 23 0 0 1 1 34 1 0 2 1 35 0 0 2 1 36 0 0 2 1 3Kitchen.AbvGr TotRms.AbvGrd Fireplaces Garage.Yr.Blt Garage.Cars1 1 72 1960 22 1 5 0 1961 13 1 6 0 1958 14 1 8 2 1968 25 16 1 1997 26 17 1 1998 2Garage.Area Wood.Deck.SF Open.Porch.SF Enclosed.Porch X3Ssn.Porch1 528 210 62 0 02 730 140 0 0 03 312 393 36 0 04 522 0 0 0 05 482 212 34 0 06 470 360 36 0 0Screen.Porch Pool.Area Misc.Val Mo.Sold Yr.Sold SalePrice1 0 0 0 5 2010 12 120 0 0 6 2010 03 0 0 12500 6 2010 04 0 0 0 4 2010 15 0 0 0 3 2010 06 0 0 0 6 2010 0有一些变量可能需要整合合并关键词"Flr","Porch","Bath","Overall","Sold",SF","Year","AbvGr","Garag e","Area"MS.SubClass Lot.Frontage Fireplaces Misc.Val SalePrice Flr Porch Ba th1 20 1412 0 1 1656 62 22 20 80 0 0 0 896 120 13 20 81 0 12500 0 1329 36 24 20 93 2 0 1 2110 0 45 60 74 1 0 0 1629 34 36 60 78 1 0 0 1604 36 3Overall Sold SF Year AbvGr Garage Area1 11 2015 2370 3920 11 2490 335382 11 2016 1904 3922 8 2692 125183 12 2016 3051 3916 10 2271 157044 12 2014 4220 3936 12 2492 132705 10 2013 2068 3995 10 2481 154596 12 2016 2212 3996 11 2470 11602plot(AmesHousing2)4.跑logistic regression, GAM, LDA, KNN这几个模型logistic regressionprint(paste('Accuracy',1-misClasificError))[1] "Accuracy 0.932166301969365"library("mgcv")gam建模misClasificError <-mean(fitted.results !=Ames.test$SalePrice,na.rm=T) print(paste('Accuracy',1-misClasificError))[1] "Accuracy 0.911062906724512"Knnlibrary(kknn)print(paste('Accuracy',1-misClasificError))[1] "Accuracy 0.585284280936455"LDAmisClasificError <-mean(fitted.results !=Ames.test$SalePrice,na.rm=T) print(paste('Accuracy',1-misClasificError))[1] "Accuracy 0.923413566739606"。

R语言房价回归预测案例报告 附代码数据

【原创】R语言报告论文(附代码数据)

有问题到淘宝找“大数据部落”就可以了

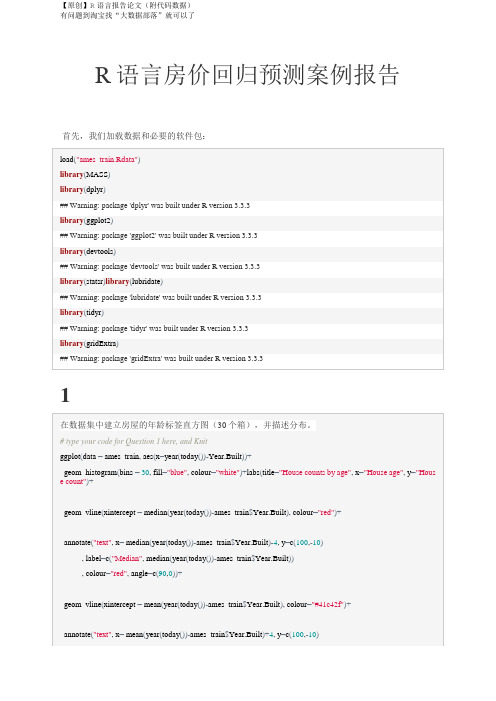

R语言房价回归预测案例报告首先,我们加载数据和必要的软件包:

1

1.

上面绘制的房屋年龄分布是非常正确的。

2.我们看到三个峰值,表明分布是多模态的。

这个数据集中的大部分房子(约140个)都是

10-15岁。

第二类房屋(约80人)年龄在55-60岁之间,分布右边的第三类房屋(约37户)的年龄在90-95岁之间。

这可能表示指定期间房地产业务的繁荣。

3.分配表明,超过45%的房屋建于不到45年前。

2

【原创】R语言报告论文(附代码数据)

有问题到淘宝找“大数据部落”就可以了

##计算由邻居分组并存储在数据框中的所有中央和传播统计数据。

ames_stats<-ames_train%>%group_by(Neighborhood)%>%summarise(Min=min(price, na.rm=TRUE), Mean=me。

R语言 House Price 预测房价数据挖掘分析报告 附代码数据

## BsmtFinType1 MasVnrType MasVnrArea MSZoning Utilities

## 79 24 23 4 2

## BsmtFullBath BsmtHalfBath Functional Exterior1st Exterior2nd

## Loaded glmnet 2.0-13

library(xgboost)

##

## Attaching package: 'xgboost'

## The following object is masked from 'package:dplyr':

##

## slice

Import the data and create a combined data set.

PoolQC

PoolQC中缺少2909个。 我们推断的原因是大多数家庭没有泳池。 所以我们将看到是否有任何PoolArea不是0与NA池QC。 然后我们根据PoolArea填充三个PoolQC,另一个填充没有。

poolna=which(is.na(full$PoolQC))

full[(full$PoolArea)>0&is.na(full$PoolQC),c("PoolArea","PoolQC")]

## # A tibble: 4 x 3

## PoolQC mean count

## <chr> <dbl> <int>

## 1 Ex 359.7500000 4

## 2 Fa 583.5000000 2

## 3 Gd 648.5000000 4

r语言 去除极值并统计

r语言去除极值并统计R语言是一种用于数据分析和统计的编程语言。

在进行数据分析时,经常需要处理极值(outliers),即远离其他数据点的异常值。

去除极值可以帮助我们更准确地分析数据,避免异常值对结果的影响。

本文将介绍如何使用R语言去除极值,并对去除后的数据进行统计分析。

我们需要导入数据。

假设我们有一组表示某城市房价的数据集,并存储在一个名为"house_price"的数据框中。

我们可以使用read.csv()函数从CSV文件中导入数据,也可以使用其他类似的函数导入其他类型的数据文件。

接下来,我们可以使用summary()函数对数据进行初步的统计分析。

该函数会输出数据的最小值、最大值、均值、中位数等统计量,帮助我们对数据的整体情况有一个初步的了解。

然后,我们需要判断数据中是否存在极值。

常用的一种方法是使用箱线图(boxplot)来可视化数据分布。

箱线图可以显示数据的中位数、上下四分位数以及可能的极值点。

通过观察箱线图,我们可以判断数据中是否存在离群点。

如果数据中存在极值,我们可以使用R语言的一些函数来去除这些异常值。

一种常用的方法是使用Z-score(标准化分数)来判断数据点是否为离群点。

Z-score表示一个数据点与均值的偏差程度,如果Z-score超过一个阈值(通常为3),则被认为是离群点。

我们可以使用scale()函数对数据进行标准化,然后使用abs()函数计算Z-score,最后使用which()函数找出Z-score大于阈值的数据点的索引,即离群点的位置。

可以使用这些索引来删除离群点。

另一种常用的方法是使用四分位距(IQR)来判断数据点是否为离群点。

IQR是上四分位数与下四分位数之差,它可以衡量数据的离散程度。

通常将低于下四分位数减去1.5倍IQR或高于上四分位数加上1.5倍IQR的数据点视为离群点。

我们可以使用quantile()函数计算四分位数,然后根据公式计算离群点的位置,并使用which()函数找出这些位置,最后删除这些离群点。

r语言回归分析案例

r语言回归分析案例R语言回归分析案例。

回归分析是统计学中常用的一种方法,它用于探究变量之间的关系,并对未来的变量进行预测。

R语言作为一种强大的统计分析工具,被广泛应用于回归分析中。

本文将通过一个实际案例,介绍如何使用R语言进行回归分析。

首先,我们需要准备一些数据。

假设我们有一个数据集,包括了房屋的面积、房龄和售价。

我们想要分析房屋的售价与其面积、房龄之间的关系。

接下来,我们将使用R语言进行回归分析。

在R语言中,我们可以使用lm()函数来进行线性回归分析。

首先,我们需要加载我们的数据集,并创建一个线性模型。

代码如下:```R。

# 加载数据集。

data <read.csv("house_data.csv")。

# 创建线性模型。

model <lm(price ~ area + age, data = data)。

```。

在上面的代码中,我们使用lm()函数创建了一个线性模型,其中price是我们要预测的变量,而area和age是我们用来预测的自变量。

接下来,我们可以使用summary()函数来查看我们的线性回归模型的结果。

```R。

# 查看回归分析结果。

summary(model)。

```。

summary()函数将输出我们线性回归模型的各项统计指标,包括回归系数、残差标准差、R平方等。

通过这些指标,我们可以评估我们的回归模型的拟合程度和预测能力。

除了线性回归分析,R语言还支持其他类型的回归分析,如多元回归、逻辑回归等。

对于不同类型的回归分析,我们可以使用不同的函数来创建模型,并使用不同的方法来评估模型的拟合程度。

总之,R语言是一种强大的统计分析工具,它提供了丰富的函数和包,支持各种类型的回归分析。

通过本文介绍的案例,我们可以看到R语言在回归分析中的应用,希望对大家有所帮助。

基于R语言的股票预测分析系统开发

基于R语言的股票预测分析系统开发一、引言股票市场一直以来都是投资者关注的焦点,而股票预测分析系统的开发则成为了投资者们获取信息、制定决策的重要工具。

本文将介绍如何基于R语言开发一个股票预测分析系统,帮助投资者更好地理解市场走势,提高投资决策的准确性。

二、数据获取在开发股票预测分析系统之前,首先需要获取股票市场的历史数据。

可以通过各大金融数据平台或者API接口获取股票的历史交易数据,包括开盘价、收盘价、最高价、最低价等信息。

这些数据将作为我们建立预测模型的基础。

三、数据清洗与处理获取到历史数据后,需要对数据进行清洗和处理,包括去除缺失值、异常值处理、数据标准化等操作。

在R语言中,可以利用各种数据处理包如dplyr、tidyr等进行数据清洗和处理,确保数据的质量和准确性。

四、特征工程在构建股票预测模型时,特征工程是至关重要的一步。

通过特征工程可以提取出对股票价格走势有影响的特征变量,如移动平均线、RSI相对强弱指标等。

在R语言中,可以利用quantmod包进行技术指标的计算和特征工程的构建。

五、模型选择与建立选择合适的预测模型对股票价格进行预测是系统开发的核心部分。

常用的股票预测模型包括时间序列模型(ARIMA、GARCH)、机器学习模型(随机森林、支持向量机)等。

在R语言中,可以利用forecast包进行时间序列模型的建立,利用caret包进行机器学习模型的建立。

六、模型评估与优化建立完预测模型后,需要对模型进行评估和优化。

可以通过交叉验证、参数调优等方法对模型进行评估,并选择最优的模型进行预测。

在R语言中,可以利用caret包进行模型评估和优化。

七、系统集成与部署完成模型建立和优化后,需要将模型集成到一个完整的系统中,并进行部署。

可以通过Shiny包在R语言中构建交互式应用程序,实现股票预测分析系统的可视化展示和用户交互功能。

八、总结通过本文介绍,我们了解了如何基于R语言开发一个股票预测分析系统。

r语言时间序列预测实例 -回复

r语言时间序列预测实例-回复R语言时间序列预测实例本文将以R语言为工具,介绍一个时间序列预测的实例。

我们将从数据收集、数据处理、建模和预测等几个步骤来进行讲解。

第一步:数据收集首先,我们需要收集一组时间序列数据。

本实例中,我们将使用一个公开可获得的数据集,即美国某地区的房价指数数据。

我们可以从美国统计局或房产相关网站上找到这些数据。

第二步:数据处理在开始时间序列预测之前,我们需要对数据进行处理和准备。

通常,时间序列数据在收集过程中会有一些缺失值、异常值或离群值。

因此,在进行模型训练之前,我们需要对数据进行清洗和处理。

首先,我们需要将数据导入到R中,并检查数据的完整性和一致性。

可以使用read.csv()或read.table()等函数将数据导入R。

导入数据后,我们需要对数据进行可视化,以了解数据的基本特征。

使用plot()函数可以绘制时间序列的图形,观察序列的趋势、季节性和周期性等。

如果存在缺失值或异常值,我们需要对其进行处理。

可以使用na.omit()、na.approx()或na.interp()等函数来填充缺失值,或者使用outliers()等函数来识别和处理异常值。

第三步:建模在数据处理完成后,我们可以开始进行时间序列预测建模。

进行时间序列预测的一种常用方法是使用自回归移动平均模型(ARIMA模型)。

在R中,可以使用forecast包中的auto.arima()函数来自动选择最佳ARIMA模型。

该函数会根据给定的时间序列数据和其他参数,选择出最优的ARIMA模型。

除此之外,我们还可以尝试其他的时间序列模型,如指数平滑法、季节性分解法、灰色预测法等等。

根据实际情况和数据特点,选择合适的模型进行预测。

第四步:预测构建好ARIMA模型后,我们可以使用模型对未来的数据进行预测。

在R 中,可以使用forecast包中的forecast()函数来进行预测。

使用forecast()函数可以得到模型的预测结果,包括预测值、置信区间和预测误差等。

多元回归论文房价影响因素R语言

一、研究目的房地产业作为我国的一个新兴产业,今天房地产业已具有相当的规模。

房地产业己成为国民经济发展的新的增长点,然而当前房地产价格快速上涨,使得人们对房地产的泡沫现象产生了疑虑,影响了房地产业的发展。

房地产行业作为国民经济的支柱产业对促进经济增长、推进城镇化进程、改善人民生活发挥了积极作用。

但同时也应看到, 当前房地产市场区域性、结构性问题比较突出。

科学把握房地产市场的发展规律, 客观清醒地认识房地产市场现状, 对于推动房地产市场健康发展, 促进国民经济稳步增长具有重要意义国家近来接连采取了对房地产业具有震撼力的宏观调控政策。

从理论上讲,房地产价格受建设成本、宏观经济因素、社会因素、人口因素、政策体制及供求变化等多方面的综合影响,其中,作为房地产业发展背景的宏观经济因素起着至关重要的作用。

因此,从宏观经济角度分析预测未来房地产价格市场的发展趋势,对于稳定房价、保持适度开发和建立更合理的市场规则起到参考价值。

本文主要从国内生产总值、全国居民消费水平、房地产投资总额、全社会固定资产投资房屋竣工面积等经济的度出发,建立与全国房屋销售均价的多元线形回归模型,进行房地产市场的经济分析与预测。

房地产价格最近几年一直居高不下,存在严重的泡沫经济,就这一现状的控制提出对策建议。

二、数据来源和相关说明本次分析的数据来自中经网和国际统计局官网,分析房屋均价,并选取了与其相关的七组变量,从2000年到2014年,共15组观测值(附录1)。

为了描述方便,我们将变量分别用字母表示:Y=b0+b1×x1+b2×x2+b3×x3+b4×x4+b 5×x 5+b6×x 6+b7×x 7+u 其中 Y ——全国房屋销售均价 Y=b0+ bixiX1——全国居民消费水平i=1∑7X2——房地产投资总额X3——全社会固定资产投资房屋竣工面积X4——国内生产总值X5——建筑业总产值X6——国内钢材进口量X7——固定资产投资价格指数b0 ,b1,b2,……,b7—未知参数u是剩余残差,且E(u)=0,与7个变量无关。

基于R语言主成分分析的国内房地产市场风险分析

基于R语言主成分分析的国内房地产市场风险分析国内房地产市场风险分析首先,我们将使用R语言进行主成分分析,以评估国内房地产市场的风险。

1. 数据收集与清洗我们需要收集国内房地产市场相关数据,并进行清洗。

首先,收集包括房价、土地价格、贷款利率、工资水平、人口增长率等关键因素的数据。

然后,对数据进行清洗,包括移除缺失值和异常值,确保数据的可靠性和准确性。

2. 数据探索与分析在主成分分析之前,我们将对数据进行探索性分析。

通过绘制散点图、直方图和箱线图等可视化手段,我们可以了解各因素之间的关系、变量的分布情况以及是否存在异常数据。

此外,还可以计算相关系数矩阵,以了解各因素之间的相关性。

3. 主成分分析主成分分析是一种降维技术,可以将高维数据转换为低维数据,并保留原始数据的大部分信息。

通过主成分分析,我们可确定国内房地产市场中的风险因子。

首先,我们将进行主成分分析,并计算特征值和特征向量。

特征值表示每个主成分的解释力度,特征向量则表示每个主成分与原始变量之间的关系。

然后,我们将根据特征值的大小,选择前几个具有较大特征值的主成分作为分析的依据。

通过观察变量与各主成分之间的贡献度,我们可以分析国内房地产市场中各风险因子的重要性。

最后,我们可以根据主成分得分,将样本分类为不同的风险水平。

通过将样本点在主成分的投影,我们可以确定不同样本点所处的风险区域。

4. 结果解释与风险评价根据主成分分析的结果,我们可以得到不同风险因子的权重系数。

这些权重系数可以提供直观的解释,以了解各因子对房地产市场风险的贡献程度。

通过对权重系数的解读,我们可以评估国内房地产市场中各风险因子的重要性。

例如,如果某一因子的权重系数较大,那么该因子对国内房地产市场的风险影响较大,需要更加重视。

此外,我们还可以根据主成分得分,对不同样本进行风险评价。

通过将样本点在主成分的投影,我们可以将样本点分为不同的风险类别,从而提供对国内房地产市场风险的详细了解与评估。

原创R语言线性回归案例数据分析可视化报告附代码数据

原创R语言线性回归案例数据分析可视化报告附代码数据在数据分析领域,线性回归是一种常用的数据建模和预测方法。

本文将使用R语言进行一个原创的线性回归案例分析,并通过数据可视化的方式呈现分析结果。

下面是我们的文本分析报告,同时包含相关的代码数据(由于篇幅限制,只呈现部分相关代码和数据)。

请您详细阅读以下内容。

1. 数据概述本次案例我们选用了一个关于房屋价格的数据集,数据包含了房屋面积、房间数量、地理位置等多个维度的信息。

我们的目标是分析这些因素与房屋价格之间的关系,并进行可视化展示。

2. 数据预处理在开始回归分析之前,我们需要对数据进行预处理,包括数据清洗和特征选择。

在这个案例中,我们通过删除空值和异常值来清洗数据,并选择了面积和房间数量两个特征作为自变量进行回归分析。

以下是示例代码:```R# 导入数据data <- read.csv("house_data.csv")# 清洗数据data <- na.omit(data)# 删除异常数据data <- data[data$area < 5000 & data$rooms < 10, ]# 特征选择features <- c("area", "rooms")target <- "price"```3. 线性回归模型建立我们使用R语言中的lm()函数建立线性回归模型,并通过summary()函数输出模型摘要信息。

以下是相关代码:```R# 线性回归模型建立model <- lm(data[, target] ~ ., data = data[, features])# 输出模型摘要信息summary(model)```回归模型摘要信息包含了拟合优度、自变量系数、截距等重要信息,用于评估模型的拟合效果和各个因素对因变量的影响程度。

房地产价格指数的R语言

南京理工大学课程考核论文课程名称:应用时间序列分析论文题目:房地产销售价格指数的时间序列分析指导老师:谢建春姓名:张春雷学号: 113113001019 成绩:近十年来,国内的房地产业发展迅速,开发的面积和规模也越来越大。

大多数国人对房地产这个话题的热情是经久不衰,房地产业内任何重大的政策和举措都对普通老百姓的生活产生深刻的影响。

本文选择的比较对象是一篇关于1998年初-2009年底的房地产销售价格指数的时间序列论文。

原作者使用的是SAS软件,而我将使用R语言软件对数据进行观察研究并预测其走势。

通过两者的过程及结果,比较其优劣。

一、时间序列概述 (4)1、概念 (4)2、定义 (4)3、主要分析方法 (4)4、研究意义 (4)二、时间序列的预处理 (5)1、平稳性 (5)2、纯随机性 (5)三、时间序列分析的主要方法及模型 (6)1、平稳时间序列分析的模型 (6)2、非平稳序列分析 (6)3、非平稳序列的模型 (7)四、实例分析 (9)1、平稳性检验 (9)2、拟合及残差白噪声检验 (11)3、预测效果及比对 (13)完整的程序 (16)参考文献 (16)一、时间序列概述1. 概念所谓时间序列就是按照时间的顺序记录的一列有序数据。

对时间序列进行观察、研究,找寻它变化发展的规律,预测它将来的走势就是时间序列分析时间序列分析有着非常广泛的应用领域。

2. 定义在统计研究中,常用按时间序列排列的一组随机变量…,12,,t X X X …,,… 来表示一个随机事件的时间序列,简记为{,}t X t T 或{}t X 。

3. 主要分析方法时间序列分析方法主要有描述性时序分析和统计时序分析。

描述性时序分析主要通过直观数据比较或绘图测绘,统计时序分析主要有频域分析方法以及时域分析方法。

常用的是时域分析法,时域分析法的基本思想是源于事件的发展通常具有一定的惯性,这种惯性用统计语言来描述就是序列值之间存在一定的相关关系,而这种关系具有某种统计规律。

【最新】R语言分段回归 数据分析 案例报告

【最新】R语言分段回归数据分析案例报告在当今数据驱动的时代,数据分析成为了揭示事物内在规律、做出明智决策的关键手段。

R 语言作为一种强大的统计分析工具,在数据分析领域发挥着重要作用。

其中,分段回归作为一种特殊的回归分析方法,能够处理数据中的非线性关系,为我们提供更深入、更准确的洞察。

接下来,我们将通过一个具体的案例来深入探讨 R 语言中的分段回归分析。

假设我们正在研究某地区的房价与房屋面积之间的关系。

我们收集了一系列的数据,包括房屋的面积以及对应的售价。

初步观察数据,我们发现房价与房屋面积之间的关系并非简单的线性关系,可能存在着分段的特征。

首先,我们使用 R 语言中的相关函数读取数据,并对数据进行初步的处理和探索性分析。

通过绘制散点图,我们可以直观地看到数据的分布情况。

从散点图中,我们发现当房屋面积较小时,房价随着面积的增加而快速上升;然而,当面积超过一定阈值后,房价的增长速度逐渐放缓。

为了进行分段回归分析,我们需要确定分段的节点。

这可以通过观察数据的特征、结合实际的业务知识或者使用一些统计方法来确定。

在这个案例中,我们根据经验和数据的分布,将分段节点设定为 150 平方米。

接下来,我们使用 R 语言中的`lm`函数来构建分段回归模型。

对于面积小于 150 平方米的部分,我们建立一个线性回归模型;对于面积大于等于 150 平方米的部分,建立另一个线性回归模型。

```R读取数据data < readcsv("house_pricecsv")提取面积小于 150 平方米的数据subset1 < datadata$area < 150,构建第一段回归模型model1 < lm(price ~ area, data = subset1)提取面积大于等于 150 平方米的数据subset2 < datadata$area >= 150,构建第二段回归模型model2 < lm(price ~ area, data = subset2)```在构建好分段回归模型后,我们需要对模型进行评估和诊断。

r语言最小二乘回归案例

r语言最小二乘回归案例最小二乘回归是一种常用的统计分析方法,用于建立自变量(X)与因变量(Y)之间的线性关系模型。

在R语言中,可以使用lm()函数进行最小二乘回归分析。

下面将列举10个以R语言进行最小二乘回归的案例,以帮助读者更好地理解和应用该方法。

1. 电力消耗与温度关系分析假设有一组数据,包含电力消耗(Y)和温度(X)的观测值。

我们可以使用最小二乘回归分析来建立电力消耗与温度之间的线性关系模型,进而预测未来的电力消耗。

2. 股票收益率与市场指数关系分析在金融领域,我们常常关注股票收益率与市场指数之间的关系。

通过对历史数据进行最小二乘回归分析,可以建立股票收益率与市场指数之间的线性关系模型,从而预测未来的股票收益率。

3. 学生考试成绩与学习时间关系分析在教育领域,我们可以使用最小二乘回归分析来研究学生的考试成绩与他们的学习时间之间的关系。

通过建立线性关系模型,可以了解学习时间对考试成绩的影响程度。

4. 人口增长率与经济发展指数关系分析人口增长率与经济发展指数之间存在一定的关系。

通过最小二乘回归分析,可以建立人口增长率与经济发展指数之间的线性关系模型,为制定人口政策和经济发展战略提供依据。

5. 广告投入与销售额关系分析在市场营销领域,我们可以使用最小二乘回归分析来研究广告投入与销售额之间的关系。

通过建立线性关系模型,可以评估广告对销售额的影响效果,从而优化广告投放策略。

6. 气温与冰淇淋销量关系分析气温对冰淇淋销量有一定的影响。

通过最小二乘回归分析,可以建立气温与冰淇淋销量之间的线性关系模型,为冰淇淋店的经营决策提供参考。

7. 房价与房屋面积关系分析房价与房屋面积之间存在一定的关系。

通过最小二乘回归分析,可以建立房价与房屋面积之间的线性关系模型,从而预测某个面积的房屋的价格。

8. 体重与身高关系分析体重与身高之间存在一定的关系。

通过最小二乘回归分析,可以建立体重与身高之间的线性关系模型,从而评估体重对身高的影响程度。

基于R语言的线性回归分析房价对国民消费的影响

一 构建模型为了研究房价如何影响城镇居民消费,使用多元线性模型:n i x x x Y i i i i ,,2,1;3322110L L =++++=ββββ二 指标变量的选取使用居民人均消费支出作为因变量Y ,用城镇居民人均可支配收入来表示居民人均收入的x1,住宅商品房平均销售价格是x2表示住房财富,居民消费价格指数反应社会通货膨胀x3,上证综合收盘指数反应股票财富x4,x5表示房地产投资额 数据处理对自变量和因变量都采取对数处理,消除量级和单位的影响。

三 皮尔逊相关系数从相关系数的结果中可以看出,居民可支配收入、商品房均价、房地产开发投资额、居民人均消费支出之间的两两相关性较强,都在90%以上。

四 格兰杰因果检验Granger causality testDependent variable:YExcludedChi-sqProb.X1 1.36 0.028 X2 0.15 0.038 X3 1.74 0.019 X4 1.56 0.251 X5 2.16 0.239Variabe Coefficient Std,Error t-statistics ProbC 4.17 0.74 5.59 0.005 LOG(X1) 0.56 0.15 3.76 0.01 LOG(X2) -0.17 0.07 -0.98 0.38 LOG(X3) -0.02 0.01 -1.86 0.13 LOG(X4) -0.08 0.02 -2.93 0.04 LOG(X5) 0.19 0.05 3.29 0.02 R-Squared 0.99 F-Statistic 708 Adjusted R-Squared 0.99 Prbo 5.57E-06 从F统计量的结果来看,P只小于5%,说明自变量和因变量之间是存在多元线性关系的。

R方99%,拟合效果比较好。

T检验的结果也表明,各个自变量基本都是系数显著的。

接下来进行一些后续的检验2 多重共线性检验使用方差膨胀因子vif检验来判断是否存在多重共线性X1 X2 X3 X4 X5136.980852 56.353320 2.826053 1.915953 52.268300X1 X2 X3 X4 X5X1 1.00 0.99 0.41 -0.47 0.98X2 0.99 1.00 0.33 -0.43 0.96X3 0.41 0.33 1.00 -0.62 0.50X4 -0.47 -0.43 -0.62 1.00 -0.48X5 0.98 0.96 0.50 -0.48 1.00结果表明多重共线性是存在的,结合理论和相关分析的结果,x5和x1、x2有相关关系,x4和x3相关显著,所以选择删掉x2、x5。

分位数回归r语言

分位数回归r语言我们需要明确什么是分位数回归。

在传统的线性回归中,我们通过拟合一个线性模型来估计因变量与自变量之间的关系。

而分位数回归则考虑了因变量在不同分位点上的条件分布,因此可以更好地捕捉数据的分布特征。

在R语言中,我们可以使用quantreg包来进行分位数回归分析。

这个包提供了一系列函数,可以方便地进行分位数回归分析。

首先,我们需要安装并加载quantreg包。

```install.packages("quantreg")library(quantreg)```接下来,我们可以使用rq函数进行分位数回归分析。

该函数的基本语法如下:```rq(formula, tau, data)```其中,formula表示回归模型的公式,tau表示要估计的分位数,data表示数据集。

下面我们将通过一个实例来演示如何使用分位数回归进行分析。

假设我们有一个关于房价的数据集,我们想探究房屋面积对房价的影响。

我们可以通过以下代码来进行分位数回归分析:```# 加载数据集data <- read.csv("house_price.csv")# 进行分位数回归分析model <- rq(price ~ area, tau = 0.5, data = data)# 查看回归结果summary(model)```在上述代码中,我们假设要估计的分位数为0.5,即中位数。

通过summary函数,我们可以查看回归结果,包括估计的系数、标准误差等。

除了估计单个分位数,我们还可以通过指定多个分位数来进行分位数回归分析。

这可以通过对tau参数传入一个分位数向量来实现。

例如:```# 进行多个分位数回归分析model <- rq(price ~ area, tau = c(0.25, 0.5, 0.75), data = data)# 查看回归结果summary(model)```通过指定不同的分位数,我们可以得到关于不同分位点上的房价与房屋面积之间的关系。

波士顿房价预测

波⼠顿房价预测利⽤R语⾔对波⼠顿房价数据做描述性分析和多元线性回归来预测波⼠顿房价:A<-read.csv("E:/R语⾔练习/波⼠顿房价/housing.csv",head=T) #读取数据dim(A) #查看数据⼤⼩506 14Q=1;for(i in 1:ncol(A)){Q[i]<-class(A[,i])}Q;rm(Q); #查看每⼀列的数据类型,并且整理⼀下CRIM “numeric” ⼈均犯罪率ZN “numeric” 超过2W5平⽅英尺的住宅⽤地所占⽐例INDUS “numeric” 城市⾮零售业的商业⽤地⽐例CHAS “integer” Charles河是否流经NOX “numeric” ⼀氧化碳浓度RM “numeric” 每栋住宅的平均房间数AGE “numeric” 1940年以前建成的⾃住房⽐例DIS “numeric” 到波⼠顿五个中⼼区域的加权平均距离RAD “integer” 到达⾼速公路的便利指数TAX “numeric” 每1W美元的全值财产税率PIRATIO “numeric” 师⽣⽐B “numeric” BK是⿊⼈⽐例,越接近0.63越⼩,B=1000*(BK-0.63)^2 LSTAT “numeric” 低收⼊⼈⼝⽐例MEDV “numeric” ⾃住房屋房价的平均房价单位为(1W美元)Q=1;for(i in 1:ncol(A)){Q[i]<-sum(is.na(A[,i]));}Q; #查看每⼀列空值个数描述性分析:plot(CRIM,MEDV) #查看散点图和直⽅图每个犯罪率对应的房价⼤概都呈正态分布,期望随着犯罪率的升⾼⽽降低,因为犯罪率越⾼,越没⼈敢住,⾃然没⼈买,房价就下降了,听说底特律最便宜的只要1美元。

调查的地区⼤部分都在0附近,此处⽅差也⽐较⼤,波动较⼤,当CRIM>2时,⽅差⽐较稳定了。

用R语言进行数据挖掘与分析

用R语言进行数据挖掘与分析

一、前言

数据挖掘和分析是当今社会中非常重要的研究方向,因为大量的数据产生和存储已经成为我们的日常,而如何从这些数据中获取有益信息和规律是非常重要的。

而R语言作为数据科学领域中最重要的编程语言之一,受到了广泛的认可,并在越来越多的领域中应用起来。

本文就用R语言来进行数据挖掘和分析。

二、数据的获取

数据的获取是进行数据分析和挖掘的第一步。

这里我们选择了一个房价数据集来进行分析。

数据集包括了所统计城市的房屋信息、售价、建筑面积、交通情况、商业情况、房间数量和面积等信息。

我们可以使用R语言中的read.csv函数读取该csv格式的数据集,并将其存储在一个变量中。

```

house_data <- read.csv(\。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(Intercept) 4525.753 24474.054 0.185 0.8537

Taxes 38.135 6.815 5.596 2.16e-07 ***

F. Transform any variables as necessary. Explain your decisions. If you transformed any

of the variables, make additional visualizations of the relationship between the new

Baths 0.5948543 0.49222235 1.0000000 0.25148095 0.5582533 0.6582247

New 0.3808741 0.04931556 0.2514810 1.00000000 0.4732608 0.3843277

Price 0.8419802 0.39395702 0.5582533 0.47326080 1.0000000 0.8337848

mydata=na.omit(data)

B

plot(mydata[,-1])

从上面的图中我们可以发现尺寸和税收可能会影响房价

C. Using -ggplot- suite

colnames(mydata)

[1] "case" "Taxes" "Beds" "Baths" "New" "Price" "Size"

library(ggplot2)

ggplot(mydata,aes(x =Size,y =Price)) +

geom_point(aes( )) +

geom_smooth()

ggplot(mydata,aes(x =Taxes,y =Price)) +

geom_point(aes( )) +

geom_smooth()

your answer by showing any relevant statistics or graphs

ggplot(mydata,aes(x =(Size) ,y =log(Price))) +

geom_point(aes( )) +

geom_smooth()

ggplot(mydata,aes(x =(Taxes),y =log(Price))) +

D. Do your visualizations show a positive, negative,

or no relationship?

从图形中我们可以发现税收和面积对房价有正向的关系

E. Is there evidence that you may need to transform any of your variables? Why? Motivate

data=read.table("data.txt",header=T)

head(data)

case Taxes Beds Baths New Price Size

1 1 3104 4 2 0 279900 2048

2 2 1173 2 1 0 146500 912

3 3 3076 4 2 0 237700 1654

Size 0.8187958 0.54478311 0.6582247 0.38432773 0.8337848 1.0000000

从相关系数矩阵中我们可以发现,哪些变量是高度相关的

H. Fit a multiple regression to the data. Notice that your coefficients are really large, as

summary(lm(Price~.,data=data[,-1]))

Call:

lm(formula = Price ~ ., data = data[, -1])

Residuals:

Min 1Q Median 3Q Max

-182112 -24377 -2046 21306 161870

Coefficients:

variable and the dependent variable

ggplot(mydata,aes(x =(Taxes^2),y =log(Price))) +

geom_point(aes( )) +

geom_smooth()

G. Estimate the correlation between any continuous independent variables and the dependent variable.

geom_point(aes( )) +

geom_smooth()

attach(mydata)

cor(Taxes,Price)

[1] 0.8419802

cor( (Taxes)^2, (Price))

[1] 0.856277

从散点图的形状来看,可以发现税收和价格是非线性关系,因此可以对税收变量进行平方化

What do they mean?

cor(data[,-1])

Taxes Beds Baths New Price Size

Taxes 1.0000000 0.47392873 0.5948543 0.38087410 0.8419802 0.8187958

Beds 0.4739287 1源自00000000 0.4922224 0.04931556 0.3939570 0.5447831

the dependent variable is measured in dollars. The norm is to rescale such dependent

variables (divide price by 1000), so that the coefficients are smaller.

4 4 1608 3 2 0 200000 2068

5 5 1454 3 3 0 159900 1477

6 6 2997 3 2 1 499900 3153

A. Please open the dataset, omit any missing values, and name it mydata.