产品生产销售成本表

产品成本核算表格式

工资率

小时数

金额

生产工人

X元/小时

X小时

X元

技术工人

Y元/小时

Y小时

Y元

管理人员

Z元/小时

Z小时

Z元

...

...

...

...合计四、制造Fra bibliotek用项目名称

金额

水电费

X元

设备折旧费

Y元

维修费

Z元

...

...

合计

五、总成本

在“直接材料成本”、“直接人工成本”和“制造费用”三项成本的基础上,计算总成本。总成本=直接材料成本+直接人工成本+制造费用。

六、备注

此栏可记录与该产品成本相关的其他信息,如特殊工艺、材料损耗等。

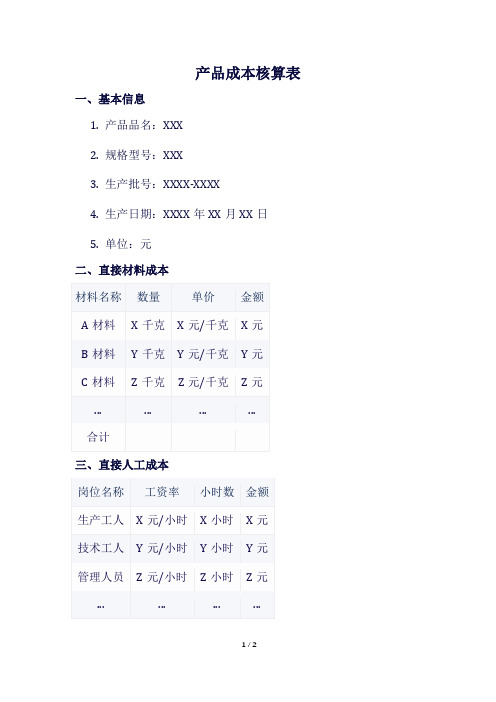

产品成本核算表

一、基本信息

1.产品品名:XXX

2.规格型号:XXX

3.生产批号:XXXX-XXXX

4.生产日期:XXXX年XX月XX日

5.单位:元

二、直接材料成本

材料名称

数量

单价

金额

A材料

X千克

X元/千克

X元

B材料

Y千克

Y元/千克

Y元

C材料

Z千克

Z元/千克

Z元

...

...

...

...

合计

三、直接人工成本

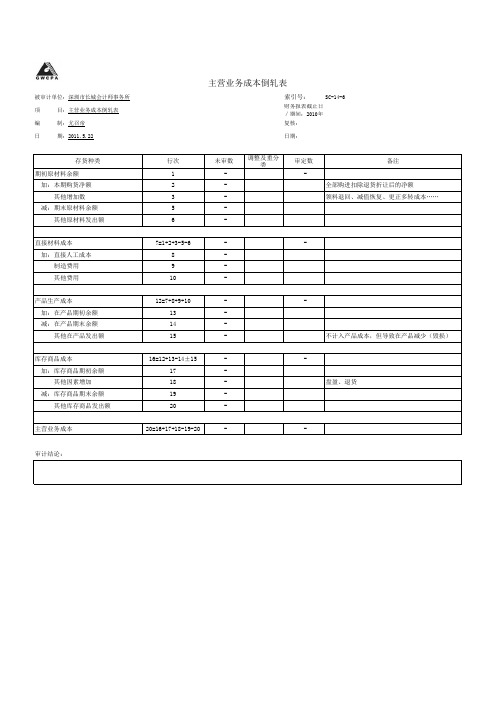

生产成本及销售成本倒轧表

索引!A1

主营业务成本倒轧表

被审计单位:深圳市长城会计师事务所索引号:SC-14-6

项 目:主营业务成本倒轧表财务报表截止日∕期间:2010年度

编 制:尤召帝复核:

日 期:2011.5.22日期:

审定数备注存货种类行次未审数调整及重分

类

期初原材料余额1 - -

加:本期购货净额2 -全部购进扣除退货折让后的净额

其他增加数3 -领料退回、减值恢复、更正多转成本……

减:期末原材料余额5 -

其他原材料发出额6 -

直接材料成本7=1+2+3-5-6 - -

加:直接人工成本8 -

制造费用9 -

其他费用10 -

产品生产成本12=7+8+9+10 - -

加:在产品期初余额13 -

减:在产品期末余额14 -

其他在产品发出额15 -不计入产品成本,但导致在产品减少(毁损)库存商品成本16=12+13-14±15 - -

加:库存商品期初余额17 -

其他因素增加18 -盘盈、退货

减:库存商品期末余额19 -

其他库存商品发出额20 -

主营业务成本20=16+17+18-19-20 - -

审计结论:。

主要产品生产成本、销售收入及销售成本中英文表模版

本年累计生产

本年累计销售

CUM. PRODUCTION CUMULATIVE SALES

THIS YEAR

THIS YEAR

本年累计销售 CUMULATIVE SALES

THIS YEAR

总成本 TOTAL COST

数量 QUANTITY

30,350.86 67,761,762.66

66,440,750.57

会外工02表 附表3 会外工02表 附表3

FORM AJI-02 Sup.3

FORM AJI-02 Sup.3

单位:

单位:

MONETARY UNIT:

MONETARY UNIT:

期末结存 BALANCE

期末结存 BALANCE

产品名称

NAME OF THE PRODUCES 主要产品 Major Products 旅游帐蓬及睡袋

规 格 计量单位

SPECIFICATI MEASUREM

ONS

ENT

条

单位生产成本 UNIT PRODUCTION COST 上年实际 ACTUAL LAST YEAR

1,866,450.00

非主要产品

销售收入 SALES

65,932,904.57

1,841,392.00

91,970,993.30

*

*

*

65,932,904.57

*

91,970,993.30

本表

OR

本年累计销售 CUMULATIVE SALES

THIS YEAR 其中:出口销售收入 INCLUDING:EXPORT

SALES

产品销售收入成本分析表

分产品销售收入、成本分析表共26页第1页被审计单位名称:查验人员:日期:

被审计单位名称:查验人员:日期:N

被审计单位名称:查验人员:日期:

索引号:

共26页第9

页

共26页第10

页

共26页第11

页

共26页第12页

索引号:

索引号:

被审计单位名称:查验人员:日期:索引号:金额单位:人民币元

回归函数为:0

平均值:0.00%Y=0.0000X+0.0000

(Y:销售成本 X:销售收入)

标准差:0.00%

相关系数为:#DIV/0!#DIV/0!

被审计单位名称:查验人员:日期:索引号:

所属时期或截至时间:复核人员:日期:金额单位:人民币元三、销售收入、费用相关情况

回归函数为:#VALUE!#VALUE!平均值:0.00%

#VALUE!(Y:销售费用 X:销售收入)标准差:0.00%相关系数为:#DIV/0!#DIV/0!

五、销售收入、税金相关情况

回归函数为:#VALUE!#VALUE!平均值:0.00%

#VALUE!(Y:销售税金 X:销售收入)标准差:0.00%相关系数为:#DIV/0!#DIV/0!

被审计单位名称:查验人员:日期:索引号:

销售收入、成本汇总表

共26页第20

页

被审计单位名称:查验人员:日期:索引号:

四、本年销售成本结构图

共26页第22页

索引号:

金额单位:人民币元

金额单位:人民币元

销售收入、成本汇总表共26页第24

页

年销售情况

共26页第25页

销售收入、成本汇总表共26页第26页。

成本报表格式

本月实际数

本年累计数

职工薪酬费

折旧费

办公费

水电费

机物料耗费

修理费

租赁费

差旅费

低值易耗品摊销

合计

四.销售费用明细表

编制单位:固始县臻正医疗器械有限公司2010年7月日单位:元

费用项目

本年计划数

上年同期数

本月计划数

本月实际数

本年累计实际数

职工薪酬费

折旧费

包装费

广告费

商品维修费

修理费

运输费

合计

五.管理费用明细表

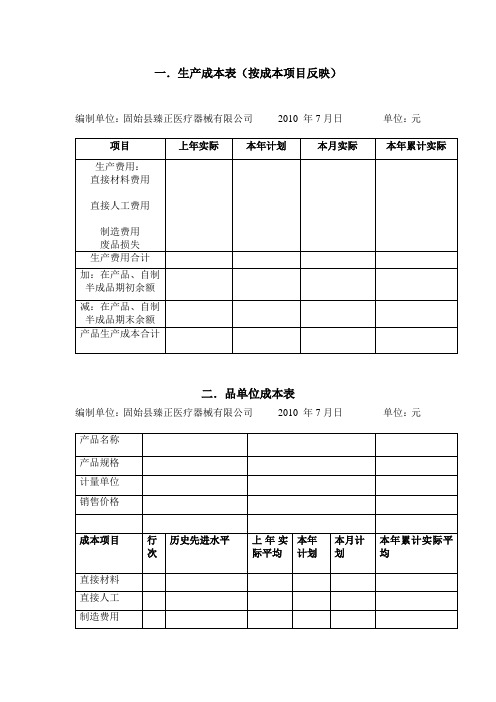

一.生产成本表(按成本项目反映)

编制单位:固始县臻正医疗器械有限公司2010年7月日单位:元

项目

上年实际

本年计划

本月实际

本年累计实际

生产费用:

直接材料费用

直接人工费用

制造费用

废品损失

生产费用合计

加:在产品、自制半成品期初余额

减:在产品、自制半成品期末余额

产品生产成本合计

二.品单位成本表

编制单位:固始县臻正医疗器械有限公司2010年7月日单位:元

费用项目

本年计划数

上年同期数

本月计划数

本月实际数

本年累计实际数

利息支出

汇兑损益

金融机构手续费

合计

产品名称

产品规格

计量单位

销售价格

成本项目

行次划

本月计划

本年累计实际平均

直接材料

直接人工

制造费用

生产成本

接上页

主要技术指标

1.主要材料(千克)

用量

用量

用量

用量

用量

2.工时(小时)

三.制造费用明细表

成本倒轧表

其他增加

其他减少

应付工资期末数

测试

0.00

应付福利费期初 数

本期计提数

本期使用数

其他增加

其他减少

应付福利费期末 数

测试

0.00

计入管理费用

计入其他

计入制造费用

合计

0.00

测试

0.00

计入制造费用

计入管理费用

计入其他

计入生产成本

合计

0.00

测试

0.00

计入制造费用 计入管理费用 计入其他 计入生产成本

成本倒轧表

项目名称

金额 对比数 差异

一、销售成本

—— ——

减:期初产成品盘存

—— ——

加减::期期末初产分成期品收盘款存发出商 品加:期初分期收款发出商 品

—— —— ——

—— —— ——

减:其他增加

—— ——

加:其他减少

—— ——

二、产品生产成本

0.00

0.00

减:期初在盘存

0.00 —— —— 0.00 0.00 0.00 0.00

—— —— 0.00 —— ——

—— —— —— —— —— —— —— —— —— —— 0.00 —— —— 0.00 0.00 0.00

累计折旧期初数

本期计提数

本期减少数

其他增加

累计折旧期末数

测试

0.00

应付工资期初数

本期计提数

本期发放数

合计

0.00

测试

0.00

—— ——

减:期初半成品盘存

—— ——

加:期末半成品盘存

—— ——

减:其他增加

—— ——

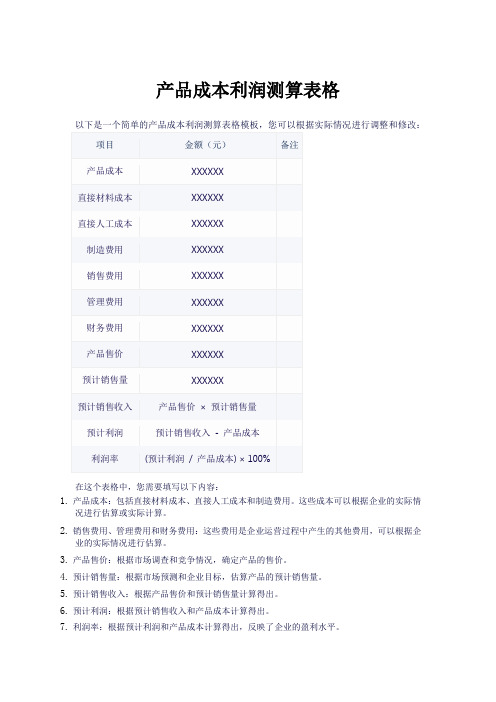

产品成本利润测算表格

产品成本利润测算表格

在这个表格中,您需要填写以下内容:

1.产品成本:包括直接材料成本、直接人工成本和制造费用。

这些成本可以根据企业的实际情

况进行估算或实际计算。

2.销售费用、管理费用和财务费用:这些费用是企业运营过程中产生的其他费用,可以根据企

业的实际情况进行估算。

3.产品售价:根据市场调查和竞争情况,确定产品的售价。

4.预计销售量:根据市场预测和企业目标,估算产品的预计销售量。

5.预计销售收入:根据产品售价和预计销售量计算得出。

6.预计利润:根据预计销售收入和产品成本计算得出。

7.利润率:根据预计利润和产品成本计算得出,反映了企业的盈利水平。

通过这个表格,您可以初步估算产品的成本、售价、销售量和利润,从而做出更明智的商业决策。

销售进货成本明细表

销售进货成本明细表

销售进货成本明细表是一份记录和总结销售进货成本的表格。

它可以用来跟踪和分析公司的进货成本,帮助管理者了解产品的成本结构,并做出相关的决策。

以下是销售进货成本明细表的一般内容:

1. 产品信息:包括产品名称、产品编号、产品描述等。

2. 进货信息:记录每次进货的日期、进货数量、进货价格、总成本等。

3. 销售信息:记录每次销售的日期、销售数量、销售价格、总销售额等。

4. 成本信息:计算每次进货的成本,包括单位成本、总成本等。

5. 利润信息:计算每次销售的利润,包括销售利润率、总利润等。

6. 汇总信息:统计一段时间内的销售进货情况,包括总进货数量、总销售数量、总成本、总销售额、总利润等。

通过销售进货成本明细表,管理者可以了解每个产品的进货成本和销售利润,分析产品的盈亏情况,找出成本高、利润低的产品,并采取相应的措施进行调整,以提高公司的盈利能力。

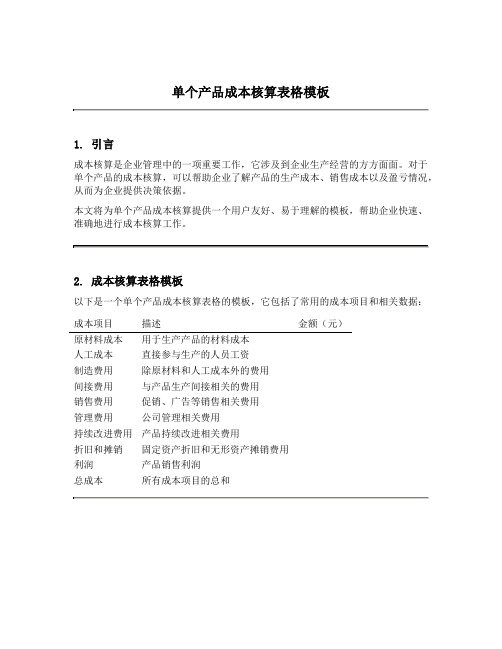

单个产品成本核算表格模板

单个产品成本核算表格模板1. 引言成本核算是企业管理中的一项重要工作,它涉及到企业生产经营的方方面面。

对于单个产品的成本核算,可以帮助企业了解产品的生产成本、销售成本以及盈亏情况,从而为企业提供决策依据。

本文将为单个产品成本核算提供一个用户友好、易于理解的模板,帮助企业快速、准确地进行成本核算工作。

2. 成本核算表格模板以下是一个单个产品成本核算表格的模板,它包括了常用的成本项目和相关数据:成本项目描述金额(元)原材料成本用于生产产品的材料成本人工成本直接参与生产的人员工资制造费用除原材料和人工成本外的费用间接费用与产品生产间接相关的费用销售费用促销、广告等销售相关费用管理费用公司管理相关费用持续改进费用产品持续改进相关费用折旧和摊销固定资产折旧和无形资产摊销费用利润产品销售利润总成本所有成本项目的总和3. 成本项目说明3.1 原材料成本原材料成本是用于生产产品所需要的材料的成本。

在表格中,我们需要记录原材料成本的具体金额。

3.2 人工成本人工成本是直接参与产品生产的人员的工资成本。

这包括工人、工程师等直接参与生产的人员。

3.3 制造费用制造费用是除了原材料成本和人工成本之外的其他生产费用,例如设备维护费用、能源费用等。

3.4 间接费用间接费用是与产品生产间接相关的费用,例如生产车间的管理费用、物料运输费用等。

3.5 销售费用销售费用是促销、广告等销售相关的费用。

这些费用与产品销售直接相关,需要计入成本核算。

3.6 管理费用管理费用是公司管理相关的费用,例如人事费用、办公费用等。

3.7 持续改进费用持续改进费用是产品持续改进相关的费用,例如研发费用、产品更新换代费用等。

3.8 折旧和摊销折旧和摊销是固定资产的折旧费用和无形资产的摊销费用,需要计入成本核算。

3.9 利润利润是产品销售所获得的利润,可以从销售收入中减去成本费用得出。

3.10 总成本总成本是所有成本项目的总和,它反映了生产和销售产品的全部费用。