证券投资分析——贵州茅台

股利分配政策研究——以贵州茅台为例

股 利 分 配政 策研 究

— —

以贵州茅 台为例

廖妍姣

摘 要 :本文对贵州茅台的股利分 配政策进行 了分析。首先从 盈利能力、偿债 能力 、 自由现金流量等 3个方面分析贵 州茅台连续 多年 高派现金股利的原 因;然后 ,从投资机会 、信 号传递理论对贵 州茅 台的股利分配政 策做 深层剖析 ;最后得 出相 关结论。 关键词 :贵 州茅 台;股利政 策;现金股利

一

年 来 的股 利 分 配 政 策 。

1 、盈 利 能 力

分配 高额的现金股利是公 司高盈利 的体现 。表 2 所示 ,贵州 茅台的 持续增长与持续盈 利为其 积累 了大量资 金。货币资 金从 2 0 0 1 年的 1 9 . 5 6 亿元激增至 2 0 1 2 年的 2 2 0 .6 2 亿元 ; 2 0 1 2年营业 收人 达 2 6 4 .5 5亿 元; 未分配利润则从 0 .7 8 亿元上升至 2 8 7亿元 ;近年来 营业 利润率均 保持在 6 0 %以上 , 2 0 1 2 年甚 至超过 了 7 0 % ;5年来 净资产 收益率 也均 保 持在 3 0 % 以上 , 2 0 1 2 年高达 3 9 % 。由此可见 ,贵 州茅台 的良好业绩 为其 高股利分配政策奠定了坚实的基础 。

我国上市公司盈利能力分析—以贵州茅台为例

我国上市公司盈利能力分析—以贵州茅台为例目录一、引言 1二、理论分析与文献综述 1(一)理论分析 1(二)文献综述 2三、我国上市公司盈利能力分析??基于贵州茅台利润表的盈利能力分析3(一)公司简介 3(二)利润增减变动水平分析 4(三)利润结构变动垂直分析 6(四)主要盈利能力指标分析7四、我国上市公司盈利能力分析??基于贵州茅台现金流量表的盈利质量分析10五、研究结论和建议12(一)研究结论12(二)存在问题及建议14六、参考文献15我国上市公司盈利能力分析以贵州茅台为例摘要:盈利是企业从事生产经营活动的目的所在,也是企业持续经营和发展的基础。

无论是企业的经理人员、债权人,或者股东(投资人),都非常重视企业的盈利能力分析。

本文以贵州茅台酒股份有限公司为研究对象,以贵州茅台的利润表和现金流量表为基础,通关相关指标的计算与分析,并结合白酒行业的相关指标,综合评价贵州茅台2011年的盈利能力和盈利质量,并针对研究结论以及2012年白酒行业的新形势及新政策,提出有利于贵州茅台发展的相应建议。

关键词: 财务指标盈利能力盈利质量Analysis on the profitability of Listed CompaniesA case study of Guizhou MaotaiAbstract: Making profit is not only the purpose of enterprises engaging in production and business activities, but also the basis of enterprises’ sustainable operation and development. Not only the managers and creditors of the enterprises, but also the shareholders investors pay much attention to the analysis on the profitability of enterprises. In this paper, Guizhou Maotai Corporation is taken as the research object for the study. By calculating and analyzing related indicators based on the income statement and statement of cash flows of Guizhou Maotai, We will evaluate the profitability and earning quality of Guizhou Maotai in 2011 combined with a basic situation of liquor industry. And finally we made corresponding suggestions for the development of Guizhou Maotai according to the conclusions and the newsituation and new policy of the liquor industry in 2011.Keywords:Financial indicators ProfitabilityEarning quality一、引言我国有着悠久的酒文化历史,白酒更是长期在我国的酒饮料中居于主导地位。

贵州茅台技术分析

贵州茅台技术分析

贵州茅台是一家世界知名的酒类生产企业,其证券代码为600519。

在技术分析中,贵州茅台的技术分析也十分重要。

技术分析是根据历史价格行为对股票未来价格走势的预测,其主要方法有趋势分析、均线分析、形态分析、量化分析等。

1、趋势分析:趋势分析是技术分析中最常见的方法,它把市场上不同时段内价格变动趋势放大,以便更好地看出股票的特征及趋势,从而帮助投资者更好地判断未来的价格走势。

在分析贵州茅台的趋势时,投资者应该从价格的高低走势、成交量的变化、市场情绪的变化等多个方面来考察,以此来判断股票的趋势。

2、均线分析:均线分析是技术分析中的另一个常用分析方法,它通过对股价的历史数据进行平均处理,将股价的波动缓化为一条曲线,以此来把握股价的大致走势。

在分析贵州茅台时,投资者可以使用5日、10日、20日等不同周期的均线来分析股价的变动趋势,以此作为参考,帮助投资者做出正确的投资决策。

3、形态分析:形态分析是技术分析中另一个常用的方法,它通过观察股票在不同时期价格变化的图形,以此来把握股票价格的变化趋势。

在分析贵州茅台时,投资者可

以关注贵州茅台股价出现的“锤子线”、“三角形”等形态,以此作为参考,帮助投资者更好地了解股票的变化趋势。

4、量化分析:量化分析是技术分析中的另一个常用方法,它通过统计学的方法,对股票的历史数据进行深入的分析,以此来把握市场的大致走势。

在分析贵州茅台时,投资者可以使用市盈率、市净率等指标来判断贵州茅台的价值水平,以此作为参考,帮助投资者更好地把握市场走势。

(完整word版)贵州茅台股利政策案例分析

贵州茅台的高现金股利政策一、案例背景长期以来,政府相关部门高度重视对中小投资者利益的保护工作。

证监会一直将保护中小投资者利益作为监管工作的重要内容,采取了诸多政策措施,并取得了积极成效。

但在当前阶段,中小投资者仍处于弱势地位,风险意识和自我保护能力不强,其利益容易受到侵害。

资本市场是公众投资场所,我国资本市场上拥有全球数量最多、最活跃的个人投资者群体,在我国众多的股票、债券、期货、基金投资者之中99%以上是投资金额少于50万元的中小投资者,占我国城镇人口的14%。

贵州茅台是中国唯一一家跻身全球500强的食品饮料制造业公司,公司主营贵州茅台酒系列产品的生产和销售,同事进行饮料、食品、包装材料的生产和销售,防伪技术的开发,以及信息产业相关产品的研制开发。

贵州茅台酒公司是我国白酒行业的标杄性企业茅台酒的悠久历史及其业内口碑使其拥有独特竟争力,一直处在我国高端白酒前列。

贵州茅台集团由中国贵州茅台酒厂有限责任公司及其下属子公司等近20家企业构成,茅台集团所涉猎产业领域广泛,白酒、证券、保险等行业均有其足迹。

中国贵州茅台酒厂有限责任公司由中国贵州茅台酒厂演变而来,1997年改制成为有限责任公司,贵州茅台酒股份有限公司于1999年正式成立。

2001年7月31日,贵州茅台酒在上海证券交易所公开发行普通股7150万股,累计达25000万股,2001年8月份上市。

自从上市以来,贵州茅台股价路攀升,现金股利分红的绝对值也相当可观,连续赢得“最牛现金分红股”称号。

上市十年来,其股利政策呈现出如下特征:①连续性。

自上市后,贵州茅台坚持每年发放现金股利以回报投资者,这在中国1000多家上市公司中难能可贵。

据统计,2000-2009年间,中国上市公司中能够连续10年发放现金股利的只有45家,占总数的4。

62%。

(②增长性。

近年来,贵州茅台的股利支付水平稳步增长。

如表1所示,200年贵州茅台每股现金股利为0。

7元,之后逐年上升,2008年每股现金股利达到了1。

贵州茅台投入产出比分析

贵州茅台(600519)长期投入产出比分析一、概述投入产出比方法随着我国改革开放的深入,社会主义市场经济体制改革步伐的不断前进,我国证券市场发展已有20余年。

回顾证券市场走过的20年,我们不禁会思考证券市场在为企业发挥募集资金供企业发展之需的同时,为投资者作为投资工具发挥了多大的作用?上市公司为投资者带来的收益有多大?本文从证券市场所有投资的整体角度考察中国A股的投资价值,并进行排名,然后分析在现有的市场环境下,影响投资价值排名的因素。

统计投资者对上市公司通过首次公开发行、配股、增发投入的资金以及在二级市场买卖股票所付出的佣金和印花税作为投资者对一家上市公司投入的成本。

统计上市公司历年分红以及资本利得作为一家上市公司对于投资者的回报,即产出。

为了计算相对投资价值,用产出除以投入得出投出产出比。

二、计算贵州茅台投入产出比根据投入产出比的计算方法,得出贵州茅台的投入产出比为40.56,名列沪深两市第一名。

三、分析贵州茅台高投入产出比的原因通过计算投入产出比,可知贵州茅台是A股市场给投资者带来回报率最高的企业。

为什么贵州茅台能够给投资者带来最高的回报率?以下将从宏观(宏观经济背景)、中观(行业分析)、微观(公司分析)三个层面对贵州茅台的市场供需不同方面进行分析,探究中国第一股贵州茅台长期增长背后的原因。

1 宏观经济背景如表1所示,2001年加入WTO之后,靠着入世的制度红利和人口红利,中国经济进入高速发展的阶段,GDP增速一直稳定在9%以上,详见表1。

表1 2001年-2011年国内生产总值增速2011 9.30002010 10.40002009 9.20002008 9.60002007 14.20002006 12.70002005 11.30002004 10.10002003 10.00002002 9.10002001 8.3000数据来源:恒生聚源经济快速增长是白酒行业增长的根本动力。

白酒行业的增长说到底来自于居民收入的提高所带来的居民消费的增长,以及财政收入和企业收入的提高所带来的政府和企业消费的增长。

贵州茅台股票分析报告

目录一、贵州茅台公司概况 (4)(一)公司概况 (4)(二)业务范围 (4)二、行业分析 (5)(一)我国白酒行业发展的现状 (5)(二)我国白酒行业的发展趋势 (5)(三)茅台酒业的发展趋势 (6)(四)公司行业低位分析 (6)三、公司财务分析 (7)四、公司股票技术分析 (9)五、 SWOT分析 (10)(一)优势(S) (10)(二)劣势(W) (10)(三)机会(O) (10)(四)威胁(T) (11)六、投资建议 (12)摘要茅台酒位于中国西南贵州省仁怀市茅台镇,是“世界三大名酒”贵州茅台酒股份有限公司于2001年7月31日在上海证券交易所公开发行7,1 50万(其中,国有股存量发行650万股)A股股票。

股票代码:600519. 2013年贵州茅台第一季报:基本每股收益3.46元,稀释每股收益3.46元,基本每股收益(扣除)3.63元,每股净资产36.35元,摊薄净资产收益率9.52%,加权净资产收益率10%;营业收入7165785851.61元,归属于母公司所有者净利润3593098133.67元,扣除非经常性损益后净利润3772853922.13元,归属于母公司股东权益37742752257.35元。

未来五年的茅台,预计2015 年的销售收入和产量分别为2010 年的2.94 倍和1.23 倍。

如果2011 年的收入增长保持在45%的水平,则2012 年-2015 年要实现19.4%的年复合增长才能实现销售目标。

在2012 年和2013 年茅台酒销量增长18%和15%、产品价格年均增长10%的假设下,2012 年和2013 年的净利润分别增长30.5%和23.5%。

本文从行业分析,公司分析,技术分析等多个角度对贵州茅台股票进行投资分析。

关键字:贵州茅台;股票;投资分析一、贵州茅台公司概况(一)公司概况贵州茅台酒股份有限公司(公司简称:贵州茅台,证券代码:600519,注册资本:39325万元,法人代表:袁仁国)前身是中国贵州茅台酒厂,1997年成功改制为有限责任公司,1999年11月20日,由中国贵州茅台酒厂(集团)有限责任公司(现更名为中国贵州茅台酒厂有限责任公司)作为主发起人,主发起人集团公司将其经评估确认后的生产经营性净资产24,830.63万元投入股份公司,按67.658%的比例折为16,800万股国有法人股,其他七家发起人全部以现金2,511.82万元方式出资,按相同折股比例共折为1,700万股。

上市公司高现金股利政策的原因分析——以贵州茅台为例

率 2012 年 ~2018 年从未低于 民 20% ,可 见 其 盈 利 能 力 不 可

和历史原因研究股利政策被选择的过程.

发高额现金股利. 贵 州 茅 台 多 年 来 能 够 派 发 高 额 现 金 股 利

股利分配政策,健 全 上 市 公 司 的 股 利 分 配 政 策,增 强 投 资 者

二、案例分析

1

贵州茅台简介

贵州茅台酒股份有限公司1999 年的11 月20 日,合 贵 州 茅 台 酒

86 全国流通经济

小觑,资金的积累速度快.贵州茅 台已 连 续 多 年 给 投 资 者 派

与这么高的盈利能力所带来的巨额现金流量也是分不开的.

4

偿债能力分析

贵州茅台的速动比率基本 保 持 在 2

5 以 上,有 很 强 的 短

期偿 债 能 力,财 务 风 险 小;并 且 近 年 来 资 产 负 债 率 的 最 高

资本运营

32

79% ,最低仅 16

06% ,负债比例低,债务 违约 风险 小.因

此高派现股利政策的选择并不会 增加 其财 务风 险,反 而 可 以

伪技术开发,信息产业相关产品的研制开发.

发行管理办法»,把 现 金 分 红 派 息 作 为 上 市 公 司 再 筹 资 的 必

格、获取后续的融 资 资 格 而 增 强 了 分 红 意 识,主 动 改 变 股 利

分配政策,选择分配股利的上市公司的数量有所增加.

一、我国上市公司股利政策存在的问题

第一,股利分配政策缺乏连续 性 及 稳 定 性.持 续 且 稳 定

选择不支付股利或者少支付股利.2000 年年末,因 我国 证监

会为改善上市公 司 分 配 股 利 的 比 例,出 台 了 «上 市 公 司 新 股

股票投资分析报告五篇

股票投资分析报告五篇篇一:贵州茅台股票投资分析报告证券期货投资理论与实务课程考核报告题目:贵州茅台股票投资分析报告学校: XX大学XX学院专业:电子商务一班学号: 20XX047147姓名: XX20XX年6月24日摘要茅台酒位于中国西南贵州省仁怀市茅台镇,是“世界三大名酒”贵州茅台酒股份有限公司于20XX年7月31日在上海证券交易所公开发行7,150万(其中,国有股存量发行650万股)A股股票。

股票代码:600519,截止20XX年第一季度末,贵州茅台股份有限公司总资产为29,161,700,183.57元。

所有者权益为20,282,769,035.73元。

本文从经济发展,白酒行业,贵州茅台基本面分析,技术分析等多个角度对贵州茅台股票进行投资分析。

关键词:贵州茅台股票投资分析引言20XX年上半年,股票市场行情整体不太乐观,特别是5月份以来,上证指数连创新低,2600点告急,6月股市可谓是“山穷水尽”然而有些股票却出人意料,逆市上扬,贵州茅台股票就是一个例子。

我于20XX年5月10号买进200股贵州茅台股票,当时的成交价位183.100元,20XX年6月25日该只股票已经涨到成交价为2.6.44元,现在我盈利为4539.62元,因此我就拿贵州茅台作为案例进行股票投资分析。

贵州茅台股票投资分析报告第一章我国经济发展形势及证券市场现状分析1.1我国经济发展形势分析20XX年,我国通胀压力严重,上半年CPI一直处于高位,20XX年四月CPI同比上涨5.3%,5月份CPI同比上涨5.5%。

面对居高不下的CPI央行不断上调银行准备金率和存款准备金率。

而同时我国GDP增速比20XX年有所放缓,根据社科院蓝皮书预测,20XX年中国GDP增长速度为9.6%左右,比上年回落0.7个百分点。

央行实施的货币政策,缩紧银根,减少货币供应量,进入到证券市场的资金就相对减少,价格回落使人们对购买证券保值的欲望降低,从而导致证券市场价格呈现回落趋势,截止到20XX年4月6号,我国一年期存款利率已经上涨到3.25%。

证券投资报告——贵州茅台分析

贵州茅台分析一、基本面分析公司简介:公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。

目前,贵州茅台酒股份有限公司茅台酒年生产量已突破一万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。

形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场1、本年度业绩回顾┌─────────┬─────┬─────┬─────┬─────┐|指标\日期|2010-03-31|2009-12-31|2008-12-31|2007-12-31|├─────────┼─────┼─────┼─────┼─────┤|净利润(万元) | 126566.26| 431244.61| 379948.06| 283083.16||净利润增长率(%) | 4.00| 13.50| 34.22| 83.25||净资产收益率(%) | 8.05| 29.81| 33.79| 34.38||资产负债比率 (%) | 21.70| 25.89| 26.98| 20.16||净利润现金含量(%) | 18.75| 38.25| 88.72| 8.78|└─────────┴─────┴─────┴─────┴─────┘指标含义:1、净资产收益率:高/低表明公司盈利能力强/弱。

该指标的最近一期行业平均值:7.35%,而2010年一季度贵州茅台的资产收益率达到8%,说明公司的盈利能力强。

2、净利润增长率:高/低表明公司增长能力强/弱,前景好/差。

该指标的最近一期行业平均值:126.34%,上述数字显示一季度贵州茅台净利润增长率不高,可能未来增长的能力相对弱些,但相比往年,预计会有所增长。

贵州茅台酒股票投资分析报告

贵州茅台酒股票投资分析报告班级:2013级审计学1班姓名:***学号:************贵州茅台酒股票投资分析报告贵州茅台酒股份有限公司(公司简称:贵州茅台,证券代码:600519,注册资本:39325万元,法人代表:袁仁国)前身是中国贵州茅台酒厂,1997年成功改制为有限责任公司,1999年11月20日,由中国贵州茅台酒厂(集团)有限责任公司(现更名为中国贵州茅台酒厂有限责任公司)作为主发起人,主发起人集团公司将其经评估确认后的生产经营性净资产24,830.63万元投入股份公司,按67.658%的比例折为16,800万股国有法人股,其他七家发起人全部以现金2,511.82万元方式出资,按相同折股比例共折为1,700万股。

本文从经济发展,白酒行业,贵州茅台基本面分析,技术分析等多个角度对贵州茅台股票进行投资分析。

一、宏观经济面随着我国居民生活品质的提升和健康消费意识的形成,白酒消费也逐渐回归理想,白酒需求转变为追求健康、品质和品位。

高知名度、高美誉度和高品质度的“三高”白酒称谓精英人士的首选,品牌消费观念正在强化。

高档白酒的品牌价值、定价权优势奠定了高档白酒在激烈的市场竞争中的强势地位。

白酒行业是传统行业,高端品牌的白酒除了具有优越的品质,还具有厚重的历史文化积淀,这是靠技术和资金无法实现的,同时这些位于第一集团的企业具有经多年积累的渠道、品牌生产能力、资金等全方面的优势。

因此是很难突破这些优势的。

改革开放以来我国经济不断增长,居民可支配消费水平不断提高,追求高档品质的生活已不再是平民百姓的奢望。

与之前相比,消费者更加趋向购买中高档的白酒。

下面从宏观经济面上来分析我国经济状况。

(1)目前宏观经济周期阶段分析分析当前中国宏观经济形势,其实就是判断中国经济目前所处周期的阶段。

但是,在时间中要区分周期的四个阶段或转折点,是极其困难的。

依据目前主流观点,中国的经济周期是属于计划经济型周期,也就是依此经历膨胀、紧缩、低谷、回升四个阶段。

贵州茅台投资分析报告 证券投资论文

贵州茅台投资分析报告引言截止到10月底,上市公司第三季度财务报告已经全部披露完毕,贵州茅台(相关,行情)(600519)以每股收益1.12元的优良业绩高居榜首,成为今年白酒行业乃至深沪两市的最大亮点。

公司简介1、历史沿革贵州茅台酒股份有限公司(公司简称:贵州茅台,证券代码:600519,注册资本:39325万元,法人代表:袁仁国)前身是中国贵州茅台酒厂,1997年成功改制为有限责任公司,1999年11月20日,由中国贵州茅台酒厂(集团)有限责任公司(现更名为中国贵州茅台酒厂有限责任公司)作为主发起人,主发起人集团公司将其经评估确认后的生产经营性净资产24,830.63万元投入股份公司,按67.658%的比例折为16,800万股国有法人股,其他七家发起人全部以现金2,511.82万元方式出资,按相同折股比例共折为1,700万股。

公司首次向社会公众发行7150万股股份,其中新发6500万股,国有股减持650万股。

发行后,公司的股本结构为:普通股25000万股,其中发起人持有17850万股,占总股本的71.4%;社会公众股7150万股,占28.6%。

2001年8月27日,贵州茅台股票在上交所挂牌上市。

该公司主导产品贵州茅台酒是中国民族工商业率先走向世界的代表,1915年荣获美国巴拿马万国博览会金奖,与法国科涅克白兰地、英国苏格兰威士忌并称世界三大(蒸馏)名酒,是我国大曲酱香型白酒的鼻祖和典型代表,近一个世纪以来,已先后14次荣获各种国际金奖,并蝉联历次国内名酒评比之冠,被公认为中国国酒。

母公司中国贵州茅台酒厂集团暨中国贵州茅台酒厂(集团)有限责任公司(共持有贵州茅台酒股份有限公司64.68%的股份)总面积68万平方米,建筑面积40多万平方米,现有职工近4000人,年生产茅台酒5000吨,拥有资产总值15亿多元,固定资产11亿元,年利税近3亿元,年创汇1000万美元,是国家特大型企业,全国白酒行业唯一的国家一级企业,全国优秀企业(金马奖),全国驰名商标第一名,是全国知名度最高的企业之一。

贵州茅台酒股票投资分析报告

贵州茅台酒股票投资分析报告团队名称:股往今来组长:队员:目录一、宏观经济面二、政府政策面三、股票市场行情四、股票所属板块相关股票走势情况五、个股基本面分析1、公司概况2、主营业务分析3、财务状况分析4、经营状况分析5、行业现状分析六、个股走势技术面分析摘要:贵州茅台酒股份有限公司(公司简称:贵州茅台,证券代码:600519,注册资本:39325万元,法人代表:袁仁国)前身是中国贵州茅台酒厂,1997年成功改制为有限责任公司,1999年11月20日,由中国贵州茅台酒厂(集团)有限责任公司(现更名为中国贵州茅台酒厂有限责任公司)作为主发起人,主发起人集团公司将其经评估确认后的生产经营性净资产24,830.63万元投入股份公司,按67.658%的比例折为16,800万股国有法人股,其他七家发起人全部以现金2,511.82万元方式出资,按相同折股比例共折为1,700万股。

本文从经济发展,白酒行业,贵州茅台基本面分析,技术分析等多个角度对贵州茅台股票进行投资分析。

关键词:股票贵州茅台酒技术分析一、宏观经济面随着我国居民生活品质的提升和健康消费意识的形成,白酒消费也逐渐回归理想,白酒需求转变为追求健康、品质和品位。

高知名度、高美誉度和高品质度的“三高”白酒称谓精英人士的首选,品牌消费观念正在强化。

高档白酒的品牌价值、定价权优势奠定了高档白酒在激烈的市场竞争中的强势地位。

白酒行业是传统行业,高端品牌的白酒除了具有优越的品质,还具有厚重的历史文化积淀,这是靠技术和资金无法实现的,同时这些位于第一集团的企业具有经多年积累的渠道、品牌生产能力、资金等全方面的优势。

因此是很难突破这些优势的。

改革开放以来我国经济不断增长,居民可支配消费水平不断提高,追求高档品质的生活已不再是平民百姓的奢望。

与之前相比,消费者更加趋向购买中高档的白酒。

下面从宏观经济面上来分析我国经济状况。

(1)目前宏观经济周期阶段分析分析当前中国宏观经济形势,其实就是判断中国经济目前所处周期的阶段。

贵州茅台股票投资分析报告

贵州茅台股票投资分析报告Last revised by LE LE in 2021贵州茅台股票投资分析报告班级:15工商姓名:高齐铭贵州茅台股票投资分析报告一、公司背景及简介1、公司于1999年11月20日,由中国贵州茅台酒厂(集团)有限责任公司(现更名为中国贵州茅台酒厂有限责任公司)作为主发起人,并联合中国贵州茅台酒厂(集团)技术开发公司(现更名为贵州茅台酒厂技术开发公司)、贵州省轻纺集体工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司共同发起设立。

主发起人将其经评估确认后的生产经营性净资产24,万元投入股份公司,按%的比例折为16,800万股国有法人股,其他七家发起人全部以现金2,万元方式出资,按相同折股比例共折为1,700万股。

经2001年8月发行公众股7150万股。

总股本达25000万股。

经增资扩股,现股本为103,万股。

股票代码:600519。

经营范围:茅台酒系列产品的生产与销售;饮料、食品、包装材料的生产、销售;防伪技术开发、信息产业相关产品的研制、开发。

公司为国内高档白酒第一品牌,具备15000 吨茅台酒的生产能力。

公司生产的茅台酒为国内白酒市场唯一获“绿色食品”及“有机食品”称号的天然优质白酒,是我国酱香型白酒的典型代表。

所属行业为酿酒行业,资本市场属QFII重仓板块,基金重仓板块,转融券板块,上证180_板块,贵州板块,板块,HS300_板块,指数权重板块,西部开发板块,融资融券板块,央视50_板块,上证50_板块。

二级市场上,贵州茅台一直为所属板块的领头羊,一度股价达266元。

受到广大投资者的追捧。

2、公司总股本103,万股,均为流通股。

流通股的前10名股东所占股份为70%,其中中国贵州茅台酒厂(集团)有限责任公司,占%,为第一大股东。

3、公司重大事件:2008年以来,公司一直采取现金分红方式回报股东,不增发,不配股。

贵州茅台投资价值分析

经济研究129贵州茅台投资价值分析秦继伟(河北金融学院,河北 保定 071000)摘要:随着我国经济的发展,资本市场的发达程度也日益提高,股市作为宏观经济的晴雨表也备受消费这的钟爱。

但是由于相关投资者的专业知识不全面,使得他们在进行投资时很少考虑和挖掘企业的真实经营状况。

贵州茅台作为中国高端白酒行业的领头羊,一直也备受消费者的青睐,除此之外,白酒行业在促进国民经济增长中也起到了相当重要的作用。

概括来讲,本文主要是对贵州茅台进行简单的介绍,其次对茅台进行的基本分析,主要包括经济政策分析和产业分析。

最后运用经济附加值法对贵州茅台举行估值预测。

关键词:宏观分析;行业分析;经济附加值估值;投资建议一、上市公司简介贵州茅台酒股份有限公司是中国贵州茅台酒厂有限责任公司联合中国食品发酵工业研究所等八家单位于1999年发起成立的,在2001年8月27日,贵州茅台在上交所成功上市。

贵州茅台有限公司是国家重点扶持的520家大型企业之一,拥有国家级薄酒中心。

它们生产的“贵州茅台酒”远销海外,位于世界三大蒸馏名酒之一的贵州茅台是酱香型白酒的典型代表。

贵州茅台酒是该公司的主打产品,不仅有国家经贸批准的国家级白酒技术中心作为对其的技术支持,更是得到国家政策的重要保护,至今已成为。

二、基本分析(一)经济政策分析国家政策对白酒行业的影响是还是十分巨大的,包括在2012年提出的“禁酒令”和“三公消费”直接影响了白酒行业的销售以及生产,迫使很多白酒企业纷纷转型去争夺中低端消费市场,直至到最近的2019年,政府放宽对白酒行业的扩产发展限制,未来几年白酒行业可能会又迎来发展的新时代。

(二)产业分析——波特的五力分析1.进入者的威胁贵州茅台在中国白酒行业定位高端市场,价格较高,因此潜在进入者很难获得正规的销售渠道。

其次,茅台是中国的“国酒”,其地位可想而知,外来进入者很难与茅台共分一杯羹,因此基本不可能存在新的进入者2.同业竞争者的竞争程度中国白酒的高端市场,就只有茅台、五粮液等少数几个品牌,竞争力并不明显。

贵州茅台投资价值分析

贵州茅台投资价值分析11营销郭悦分析概要贵州茅台酒股份有限公司,于2001年8月27日在上海证券交易所上市,公司是全国唯一集国家一级企业,国家特大型企业、国家优秀企业、全国质量效益型先进企业于一身的白酒生产企业。

公司主导产品贵州茅台酒是中国民族工商业率先走向世界的代表,与法国科涅克白兰地、英国苏格兰兰威士忌并称世界三大蒸馏名酒,是我国大曲酱香型白酒的鼻祖和典型代表,近一个世纪以来,已先后 14 次荣获各种国际金奖,并蝉联历次国内名酒评比之冠。

本文将从公司基本分析、投资价值预测分析、股市行情分析等方面对贵州茅台的投资价值作出自己的分析和看法。

一、公司基本状况分析贵州茅台酒股份有限公司主导产品贵州茅台酒是中国民族工业率先走向世界的代表,1915年荣获美国巴拿马万国博览会金奖,与法国科涅克白兰地、英国苏格兰威士忌并称世界三大名酒(蒸馏),是我国大曲酱香型白酒的鼻祖和典型代表,近一个世纪以来,已先后14次荣获各种世界金酒,并蝉联历次国内名酒之冠,被公认为中国国酒。

公司成立于1999年11月20日,成立时注册资本为人民币18500万元。

经中国证监会证监发行字[2001]41号文核准并按照财政部企[ 2001] 56号文件的批复,公司于2001年7月31日在上海证券交易所公开发行7150万(其中,国有股存量发行650万股)A股股票,公司股本总额增至25000万股。

2001年8月20日,公司向贵州省工商行政管理局办理了注册资本变更登记手续①。

公司主营贵州茅台酒系列产品的生产和销售,目前公司主要产品为53、43、38、33度的“贵州茅台酒”,80、50、30、15年陈年“贵州茅台酒”,茅台王子酒,茅台迎宾酒、习酒等系列产品。

出口的主要是53,43、38度的“贵州茅台酒”及部分陈年茅台酒。

①黔府函〔1999〕291 号文《关于同意设立贵州茅台酒股份有限公司的批复》二、市场竞争分析近年来,伴随着国家的发展和全球经济形势的影响,人们的生活水平有了较大的提高。

浅谈贵州茅台股票

合肥学院《证券投资学》课程论文题目:浅谈贵州茅台股票小组成员:王永川1313022046、李进1313022043、沈伟杰1313022047、赵英桦1213022047 系别:管理系专业:13级会计学(2)班提交时间:2015年6月成绩:浅谈贵州茅台股票(一)公司概况贵州茅台酒股份有限公司前身是中国贵州茅台酒厂,1997年成功改制为有限责任公司,1999年11月20日,由中国贵州茅台酒厂有限责任公司作为主发起人,主发起人集团公司将其经评估确认后的生产经营性净资产24,830.63万元投入股份公司,按67.658%的比例折为16,800万股国有法人股,其他七家发起人全部以现金2,511.82万元方式出资,按相同折股比例共折为1,700万股。

公司首次向社会公众发行7150万股股份,其中新发6500万股,国有股减持650万股。

发行后,公司的股本结构为:普通股25000万股,其中发起人持有17850万股,占总股本的71.4%;社会公众股7150万股,占28.6%。

2001年8月27日,贵州茅台股票在上交所挂牌上市。

(二)我国白酒行业发展的现状据相关资料显示,目前我国白酒行业有3.8万家左右,每年我国白酒销售收入大幅度上升,近年来我国白酒行业的利润逐步增长。

然而白酒行业存在众多问题:1.在白酒生产方面白酒行业面临问题(1)酒行业产品的生产能力大于市场需求,(2)整体装备水平较低。

(3)三废治理人需加强2.在企业发展方面面临的问题(1)小酒厂盲目发展,数量众多,企业结构严重不合理的情况仍然存在。

(2)白酒企业集团化,规模化发展仍需引导。

(3)盲目收购,兼并,资产重组无序。

3.在销售方面面临的问题(1)流通秩序混乱,假冒伪劣猖獗。

(2)没有名目的降价,促销,大酬宾。

(3)瓶型.包装设计相互模仿,相互照搬照抄(4)产品称谓混乱,解释不一,名不副实,以假乱真。

(三)茅台酒业的发展趋势对于茅台股票而言,发展前景很大,不利的消息主要来自于管理层面的,即归于管理不善而导致的。

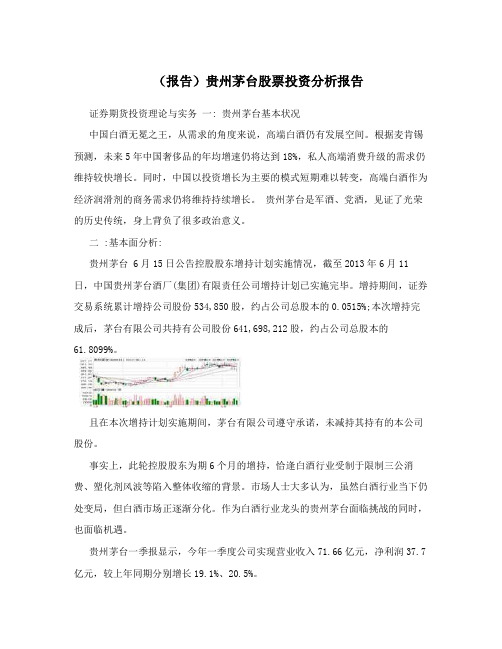

(报告)贵州茅台股票投资分析报告

(报告)贵州茅台股票投资分析报告证券期货投资理论与实务一: 贵州茅台基本状况中国白酒无冕之王,从需求的角度来说,高端白酒仍有发展空间。

根据麦肯锡预测,未来5年中国奢侈品的年均增速仍将达到18%,私人高端消费升级的需求仍维持较快增长。

同时,中国以投资增长为主要的模式短期难以转变,高端白酒作为经济润滑剂的商务需求仍将维持持续增长。

贵州茅台是军酒、党酒,见证了光荣的历史传统,身上背负了很多政治意义。

二 :基本面分析:贵州茅台 6月15日公告控股股东增持计划实施情况,截至2013年6月11日,中国贵州茅台酒厂(集团)有限责任公司增持计划已实施完毕。

增持期间,证券交易系统累计增持公司股份534,850股,约占公司总股本的0.0515%;本次增持完成后,茅台有限公司共持有公司股份641,698,212股,约占公司总股本的61.8099%。

且在本次增持计划实施期间,茅台有限公司遵守承诺,未减持其持有的本公司股份。

事实上,此轮控股股东为期6个月的增持,恰逢白酒行业受制于限制三公消费、塑化剂风波等陷入整体收缩的背景。

市场人士大多认为,虽然白酒行业当下仍处变局,但白酒市场正逐渐分化。

作为白酒行业龙头的贵州茅台面临挑战的同时,也面临机遇。

贵州茅台一季报显示,今年一季度公司实现营业收入71.66亿元,净利润37.7亿元,较上年同期分别增长19.1%、20.5%。

贵州茅台酒股份有限公司茅台酒年生产量已突破一万吨;43?、38?、33?茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。

形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。

三 :贵州茅台的技术分析1 k线理论分析从图中我们可以看出从2011年4月19日开始,茅台股票行情一路看涨,从最低点的171.21上涨212.70点(2011年6月3日)在整个股市低迷的情况下,贵州茅台股票却一直上涨。

用波士顿矩阵模型分析案例 贵州茅台

用波士顿矩阵模型分析案例贵州茅台一、股利理论(1)股利无关论。

投资者对公司股利的分配不关心,其对股利或者资本利得无偏。

股利支付比率大小不影响公司价值。

(2)税差理论。

投资者普遍认为,股利的税收负担比资本利得的税收负担要重。

(3)客户效应理论。

富有的投资者偏好低现金股利支付率的股票,偏好少分现金股利、多留存。

反之,则喜欢高现金股利支付率的股票。

(4)“一鸟在手”理论。

股东偏向于现金股利,高公司股利支付率会使权益价值上升。

其他股利理论还有代理理论以及信号理论等。

二、股利缴付方式(1)现金股利。

现金股利支付形式最普遍,以现金支付给投资者,要求企业拥有累计盈余以及足够的现金。

(2)股票股利。

股利以股票的形式发放,股东持有股票数量增加,而持股比例、股票市场价值总额不变。

(3)股票分割。

把面额相对高的股票换成几股面额低的股票,可以帮助公司进行兼并、合并的实施。

(4)股票回购。

股份公司出资向投资者购回自己的股票,可作为一种现金股利的替代方式。

三、贵州茅台酒股份有限公司概述贵州茅台酒公司是我国白酒行业的标杆性企业,茅台酒的悠久历史及其业内口碑使其拥有独特竞争力,一直处在我国高端白酒前列。

贵州茅台集团由中国贵州茅台酒厂有限责任公司及其下属子公司等近20家企业构成,茅台集团所涉猎产业领域广泛,白酒、证券、保险等行业均有其足迹。

中国贵州茅台酒厂有限责任公司由中国贵州茅台酒厂演变而来,年改制成为有限责任公司,贵州茅台酒股份有限公司于年正式成立。

年7月31日,贵州茅台酒在上海证券交易所发行股票普通股万股,总计超过万股,年8月份上市。

自从上市以来,贵州茅台股价一路飙升,现金股利股息的绝对值也相当可观,已连续获得“最牛现金股息股”称号。

从年开始,贵州茅台现金分红未间断,并且其采取的是积极的分红股利政策。

现金股利逐年递增,其每股盈余也在不断增长。

从上奏可以窥见,贵州茅台自年上市以来持续13年分配现金股利,从不间断,从市场上贵州茅台的股价整体表现,彰显出来市场对公司的大力普遍认可。

贵州茅台分析报告

贵州茅台上市公司投资剖析报告一、贵州茅台公司背景及简介贵州茅台酒股份有限公司是依据贵州省人民政府黔府函〔1999〕291 号文《对于赞同建立贵州茅台酒股份有限公司的批复》,由中国贵州茅台酒厂有限责任公司作为主倡始人,结合贵州茅台酒厂技术开发公司、贵州省轻纺集体工业联社、深圳清华大学研究院、中国食品发酵工业研究院、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(公司)有限公司共同倡始建立的股份有限公司。

公司成立于 1999 年 11 月 20 日,成即刻注册资本为人民币 18,500 万元。

经中国证监会证监刊行字[2001]41 号文批准并依据财政部企 [ 2001]56 号文件的批复,公司于 2001 年 7 月 31日在上海证券交易所公然刊行7,1 50 万 ( 此中,国有股存量刊行650 万股 )A 股股票,公司股本总数增至25,000 万股。

2001 年 8 月 20 日,公司向贵州省工商行政管理局办理了注册资本更改登记手续。

依据公司 2001 年度股东大会审议经过的2001 年度利润分派及资本公积金转增股本方案,公司以2001 年终总股本 25,000 万股为基数,向全体股东按每10 股派 6 元(含税)派发了现金盈余,同时以资本公积金按每10 股转增 1 股的比率转增了股本,计转增股本 2,500 万股。

本次利润分派实行后,公司股本总数由本来的 25,000 万股变成27,500 万股, 2003 年 2 月 13 日向贵州省工商行政管理局办理了注册资本更改登记手续。

依据公司2002 年度股东大会审议经过的2002 年度利润分派方案,公司以20 02 年终总股本 27,500 万股为基数,向全体股东按每 10 股派 2 元(含税)派发了现金盈余,同时以 2002 年终总股本 27,500 万股为基数,每 10 股送红股 1 股。

本次利润分派后,公司股本总数由本来的 27,500 万股增至 30,250 万股。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

证券投资分析——贵州茅台投资分析【摘要】2014年的股票市场可谓是风云变幻,瞬息万变。

从年初的平淡开市到年末的华丽收盘,上证指数上涨52%,券商板块上涨154%,创业板上涨18%,A股终于摆脱了连续七年的大熊市。

证券类、军工类、能源类、白酒类等股票的先后暴涨,令沉寂多年的股市再次焕发生机。

本文将结合股市现状及大盘走势加以分析、预测,以十万元现金为投资基础,撰写投资计划,阐明投资目的,并具体分析投资对象即贵州茅台(股票代码:600519)。

【关键词】股票;投资分析;贵州茅台引言就在2014年上半年的时候,A股的走势还只能用“平淡”来形容。

从年初的2115点起步,一直到了6月底,上证综指还在2000点附近徘徊,且在全球主要资本市场中,涨幅再度垫底。

然而随着2014年进入下半程,A股开始大“翻身”。

7月下旬,“沪港通”即将开通的预期,已开始吸引大批资金先期涌入;11月以后,伴随着“沪港通”的正式开通及央行降息,股市更是如同“疯牛”一般一路狂飙。

直到2014年的最后一个交易日,A股仍然延续强势格局,四大股指全线飘红。

截至当天收盘,具有代表性的上证综指更大涨逾2%,收3234点,对比年初的2109.39点,年涨幅高达52.87%,为近五年来最大年涨幅,远远超过其他主要经济体市场,成为这一年全球名符其实的最牛股指。

一、我国经济发展形势及证券市场现状分析(一)我国经济发展形势分析2014年,我国经济增长和就业仍在下限之上,前三季度GDP同比分别增长7.4%、7.5%和7.3%,波动不大,全年预计GDP将达61.7万亿,增长7.3%,比上年回落0.4个百分点,实现了7.5%左右的预期目标。

物价增长小幅回落,持续保持在上限之下。

1-10月累计,CPI同比增长2.1%,比去年同期回落0.5个百分点。

预计全年CPI增长2.1%,明显低于3.5%的调控目标。

中国人民银行决定,自2014年11月22日起下调金融机构人民币贷款和存款基准利率。

金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,同时将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍。

利率就像万有引力影响着物理世界一样操控着金融市场,央行降息,无疑是“岁末牛市”的导火线,所以有了“经济往上,股市往下”的现象。

(二)证券市场的现状分析截至2014年12月31日,上交所共有995家上市公司,按照证监会行业划分,涉及18个一级行业;深圳证券交易所拥有1618家上市公司,包括主板、创业板和中小板。

股票交易市场拥有的证券种类有:股票、基金、债券、权证,而且建立了比较完善的监管体制,以及有效的市场运营环境。

作为资本市场的核心,证券市场在我国的建立和发展始于改革开放初期。

我国资本市场在短短十几年,达到了许多国家几十年甚至上百年才实现的规模,取得了不少成功经验;但也存在如下一些问题,严重制约了证券市场自身功能的发挥,阻碍了证券市场的健康发展。

这些问题主要是:①证券市场规模过小。

以股票市场为例,虽然发展速度较快,但是从总体规模看,与国外还有相当大差距,参与股票投资的人数占总人数的比例全世界平均为8%左右,发达国家的比例则更高,由此可见,我国股市规模较小,与国民经济发展的客观要求有较大差距,同时也可以看出在我国扩大股市规模有很大的潜力可挖。

②资本市场主体缺位。

在市场经济条件下,企业是资本市场的重要主体。

而目前我国企业主体地位非常脆弱。

政企不分、产权不清、权责不明、约束无力、活力不足仍然是我国企业的主要特征,企业主体地位残缺。

另外,我国资本市场主体残缺还表现在投资主体主要是个人,其投资的质和量均较低,以投资基金为代表的机构投资者比重明显不足。

相比之下美国等发达国家,机构投资者成为资本市场的重要主体,其机构投资者主要有年金基金、商业银行信托部、保险公司、共同基金等。

由于机构投资者是专业性金融中介机构,其投资活动具有投资量大、交易费用低、交易风险小的特点,很受大众投资者的欢迎。

二、我国白酒行业分析(一)我国白酒行业发展现状据相关资料显示,目前我国白酒行业有3.8万家左右,每年我国白酒销售收入大幅度上升,近年来我国白酒行业的利润逐步增长。

然而白酒行业存在众多问题:1)在白酒生产方面白酒行业面临问题:①酒行业产品的生产能力大于市场需求;②整体装备水平较低;③三废治理人需加强;④品种换代快,产品周期短,包装物浪费。

2)在企业发展方面面临的问题:①小酒厂盲目发展,数量众多,企业结构严重不合理的情况仍然存在;②白酒企业集团化,规模化发展仍需引导;③盲目收购、兼并、资产重组无序。

3)在销售方面面临的问题:①流通秩序混乱,假冒伪劣猖獗;②没有名目的降价,促销,大酬宾;③商家为争夺市场份额,扩大市场销量,相互串货,攀比压价;④商家预付货款,专销品种短浅难以成市形成品种库存转移。

开发专销品种,实行独家买断,是白酒企业目前采用较多的一种销售方式;⑤瓶型、包装设计相互模仿,相互照搬照抄;⑥产品称谓混乱,解释不一,名不副实,以假乱真。

(二)我国白酒行业发展趋势随着我国居民生活品质的提升和健康消费意识的形成,白酒消费也逐渐回归理想,白酒需求转变为追求健康、品质和品位。

高知名度、高美誉度和高品质度的“三高”白酒称谓精英人士的首选,品牌消费观念正在强化。

高档白酒的品牌价值、定价权优势奠定了高档白酒在激烈的市场竞争中的强势地位。

改革开放以来我国经济不断增长,居民可支配消费水平不断提高,追求高档品质的生活已不再是平民百姓的奢望。

与以前相比,消费者更加趋向购买中高档白酒。

白酒行业是传统行业,高端品牌的白酒除了具有优越的品质,还具有厚重的历史文化积淀,这是靠技术和资金无法实现的,同时这些位于第一集团的企业具有经多年积累的渠道、品牌生产能力、资金等全方位的优势。

因此后者是很难突破这些优势的。

三、贵州茅台公司分析(一)贵州茅台的基本面分析(1)贵州茅台酒股份有限公司简介贵州茅台酒股份有限公司是由中国贵州茅台酒厂有限责任公司、贵州茅台酒厂技术开发公司、贵州省轻纺集体工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司等八家公司共同发起,并经过贵州省人民政府黔府函字(1999)291号文件批准设立的股份有限公司,注册资本为一亿八千五百万元。

公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。

目前,贵州茅台酒股份有限公司茅台酒年生产量已突破一万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。

形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。

贵州茅台酒厂集团公司是全国唯一集国家一级企业,国家特大型企业、国家优秀企业(金马奖)、全国质量效益型先进企业于一身的白酒生产企业。

公司主导产品贵州茅台酒是中国民族工商业率先走向世界的代表,1915 年荣获美国巴拿马万国博览会金奖,与法国科涅克白兰地、英国苏格兰威士忌并称世界三大(蒸馏)名酒,是我国大曲酱香型白酒的鼻祖和典型代表,近一个世纪以来,已先后14 次荣获各种国际金奖,并蝉联历次国内名酒评比之冠,被公认为中国国酒。

(2)贵州茅台酒股份有限公司行业状况同行业上市公司所处地位:图1-1图1-2图1-3结合图1-1,图1-2以及图1-3来看,虽然贵州茅台有许多同行业的竞争对手,但是从总体上来看,贵州茅台的行业发展,市场占据率还是较为稳定,在同行业中排名还是占于前列的。

(3)贵州茅台股份有限公司股本情况图1-4(4)贵州茅台酒股份有限公司经营情况图1-5图1-6从图1-5和图1-6中可以看出报告期内,公司共生产茅台酒及系列产品基酒35,819.73吨;实现营业收入1,432,162.84万元,同比增长1.37%;实现营业利润1,025,097.70万元,同比下降1.41%;实现净利润722,985.38万元,同比下降0.25%。

贵州茅台公司总体经营经营业绩良好,具有较强的市场竞争能力。

(二)贵州茅台的财务分析表1-1主要财务指标2014三季2014中期2014一季2013末期基本每股收益(元) 9.36 6.33 3.56 14.58基本每股收益(扣除后) - 6.35 - 14.88摊薄每股收益(元) 9.3637 6.3309 3.5633 14.58每股净资产(元) 42.6801 39.6472 44.5853 41.0547每股未分配利润(元) 35.8306 32.7977 38.1826 34.652每股公积金(元) 1.204 1.204 1.3244 1.3244销售毛利率(%) 92.66 93.1 93.2 92.9营业利润率(%) 70.52 71.58 71.41 70.47净利润率(%) 49.24 50.48 49.66 48.95 加权净资产收益率(%) 23.02 15.64 8.32 39.43摊薄净资产收益率(%) 21.94 15.97 7.99 35.51 股东权益(%) 83.1 82 82.61 76.86流动比率 5.06 4.51 4.73 3.71速动比率 2.91 2.51 2.79 2.28 每股经营现金流量(元) 6.7245 3.7555 0.1675 12.1896 报表公布日2014/10/30 2014/8/29 2014/4/25 2014/3/25图1-7从表1-1和图1-7中可以看出贵州茅台酒公司财务状况良好,盈利能力强且较为稳定。

还可以看出速动比率大于1,流动比率也不错,说明他的偿还流动负债的能力还不错。

(三)贵州茅台的技术分析(1)k线理论分析图1-8从图1-8中我们可以看出从2014年9月29日到11月20日茅台股票行情比较稳定,偶有小幅震荡,最低点为145.50(2014年11月5日);之后则一路看涨,上涨最高点为193.49(2014年12月23日),在整个“岁末牛市”的情况下,贵州茅台股票表现良好。

而在2015年,贵州茅台第一天达到204.24的高点,之后持续下降,一直到1月14日才略有反弹,后期有待观察。

(2)切线理论分析图1-9从图1-9中可以看出,股价呈现波动上升趋势,趋势线倾斜度较大,价格变动较大,不过目前还未突破上升趋势。

短期可以适时入手,时刻关注走势,当上升趋向线跌破时,就是一个出货讯号,以防股价将下跌,在没有跌破之前,上升趋向线就是每一次回落的支持。