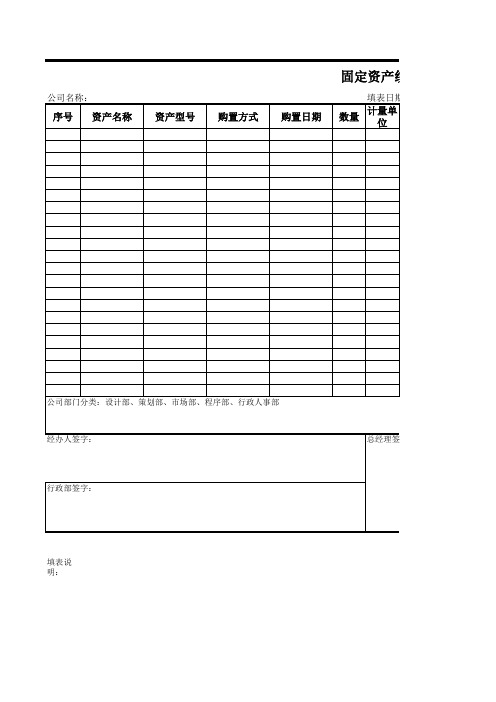

固定资产增减表

固定资产盘点登记表格模板

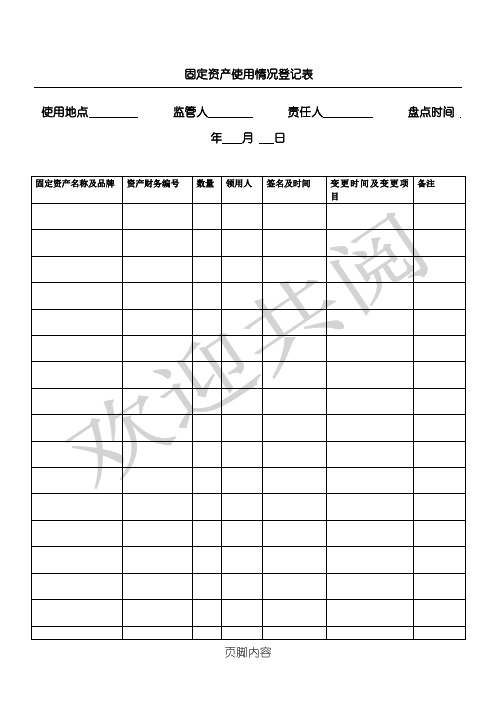

固定资产使用情况登记表

使用地点监管人责任人盘

点时间年月日

责任人签名:监管人签名:总

1以

3

4

5每月5日之前片区监管人需与总部行政文员核准更新表内所列固定资产详情。

6 表内所列变更项目分为四种情况:a转交他人 b离职回收 c损坏报修 d 报废

7 如果变更项目为转交他人,则备注栏内需有接收人签名及时间

8 如果变更项目为报废,备注栏内需有片区监管人签名确认,并后附总部行政部确

认的《固定资产报废申请表》方可报废处理

9人员离职需到各单位文员处办理固定资产变更手续,方可准许离职。

10 此表数据有效期为填写当月,次月数据以次月盘点表格为准。

11 如出现固定资产无手续报废、丢失等情况,则使用人、责任人及监管人同时承担

相应责任,共同承担资产损失并计入片区费用中进行抵扣。

12 总部固定资产责任人为行政文员,监管人为行政主管。

13 如表内出现新增固定资产,需有效编写其编号,做到物表统一。

并在表后附相应

转出单位监管人签名:日期:转入单位监管人签名:日期:。

固定资产情况一览表

-

-

xxxxxxxxxxxxxxxxx有限公司

固定资产明细一览表

固定资 序号 产代码 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 合计 固定资 产名称 摘要 (档案号/厂家) 单 数 凭证号 位 量 年 月 日 入账时间 使用 部门 预计使 用年限 原值 价 税 合计 金额 金额 付款情况 年 月 日 年 月 日 年 月 日 金额 已付合计 未付

xxxxxxxxxxxxxxxxx有限公司

固定资产明细一览表

固定资 序号 产代码 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 固定资 产名称 摘要 (档案号/厂家) 单 数 凭证号 位 量 年 月 日 入账时间 使用 部门 预计使 用年限 原值 价 税 合计 金额 金额 付款情况 年 月 日 年 月 日 年 月 日 金额 已付合计 未付

--Biblioteka xxxxxxxxxx有限公司

备注 (发票情况等)

定资产明细一览表

xxxxxxxxxx有限公司

备注 (发票情况等)

定资产明细一览表

固定资产统计表--范本

填表说明:固定资产统计

定资产统计表统计范围是公司内办公家具类、电子办公设备类、消防设备类、休闲生活类等固定资产项目,车辆;2,表格中所有分类如有相关信息,都必须填写;如果没有,请在栏内填写“无”;3,所有资产的品牌、型号、价格应按相关发票单据如实统计;4,购置日期一栏,日期格式按照2002-12-20格式填写;5,资产原值 =资产单价 * 数量;

公司部门分类列在统计表最后;7,数据统计按保管部门列表排序;8,上述统计表格必须由经办人员、行政部、公司领导签字方有效;9,上述表格内的信息为范例,仅供参考;

产统计表。

固定资产登记表

固定资产登记表的内容

• 固定资产的名称和类别:便于企业对固定资产进行分类和管理

• 固定资产的规格和数量:便于企业了解固定资产的具体情况

• 固定资产的原值和折旧:便于企业进行固定资产的核算和评估

• 固定资产的状态和使用人:便于企业对固定资产进行有效的监控和管理

• 固定资产的维修记录:便于企业了解固定资产的使用状况和维修情况

固定资产登记表的基本结构与内容

固定资产登记表的基本结构

• 固定资产登记表通常包括表头、资产信息、备注等部分

• 表头部分主要包括固定资产登记表的标题、编制日期、编制人等信息

• 资产信息部分主要包括固定资产的名称、类别、规格、数量、原值、折旧等信息

• 备注部分主要用于记录固定资产的其他相关信息,如资产状态、使用人、维修记录等

• 固定资产登记表的填写要按照规定的时间节点进行,如

每月、每季度或每年进行一次填写

固定资产登记表的更新机制与流程

固定资产登记表的更新机制

固定资产登记表的更新流程

• 固定资产登记表的更新要遵循企业制定的固定资产登记

• 固定资产登记表的更新可以由企业指定的人员进行,如

表更新规范

财务人员或资产管理人员

• 固定资产登记表的更新要保证信息的及时性和准确性

记表进行了定期更新

固定资产登记表的安全和保密要求

• 该企业采用了电子表格的方式进行固定资产登记表的填

• 该企业对固定资产登记表进行了定期维护,确保固定资

写和更新,便于数据的汇总和分析

产登记表的信息准确无误

案例三:某企业固定资产登记表的信息化应用与拓展

固定资产登记表的信息化应用

固定资产登记表的拓展应用

• 固定资产登记表可以帮助企业了解固定资产的原值和净值,为资产评估提供依据

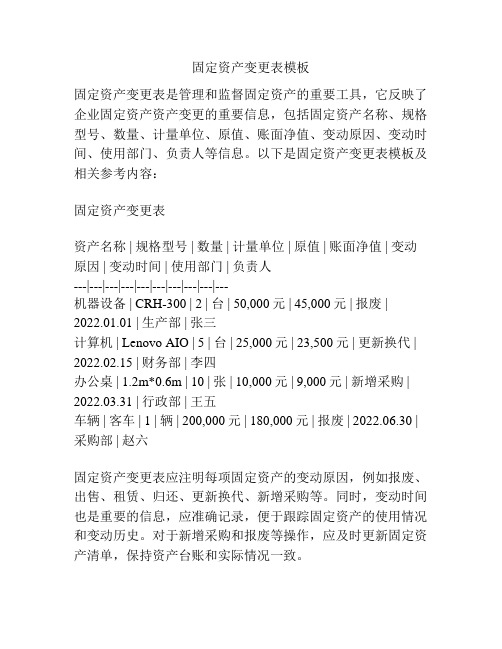

固定资产变更表模板

固定资产变更表模板固定资产变更表是管理和监督固定资产的重要工具,它反映了企业固定资产资产变更的重要信息,包括固定资产名称、规格型号、数量、计量单位、原值、账面净值、变动原因、变动时间、使用部门、负责人等信息。

以下是固定资产变更表模板及相关参考内容:固定资产变更表资产名称 | 规格型号 | 数量 | 计量单位 | 原值 | 账面净值 | 变动原因 | 变动时间 | 使用部门 | 负责人---|---|---|---|---|---|---|---|---|---机器设备 | CRH-300 | 2 | 台 | 50,000元 | 45,000元 | 报废 | 2022.01.01 | 生产部 | 张三计算机 | Lenovo AIO | 5 | 台 | 25,000元 | 23,500元 | 更新换代 | 2022.02.15 | 财务部 | 李四办公桌 | 1.2m*0.6m | 10 | 张 | 10,000元 | 9,000元 | 新增采购 | 2022.03.31 | 行政部 | 王五车辆 | 客车 | 1 | 辆 | 200,000元 | 180,000元 | 报废 | 2022.06.30 | 采购部 | 赵六固定资产变更表应注明每项固定资产的变动原因,例如报废、出售、租赁、归还、更新换代、新增采购等。

同时,变动时间也是重要的信息,应准确记录,便于跟踪固定资产的使用情况和变动历史。

对于新增采购和报废等操作,应及时更新固定资产清单,保持资产台账和实际情况一致。

在使用固定资产变更表时,需关注以下一些要点:一、核对变更信息在记录固定资产变更信息前,应核对各项信息,以确保准确无误。

如发现资产清单信息错误,需及时纠正。

二、及时更新资产台账每次固定资产变更后,应及时更新资产台账,保证台账中的信息与实际情况一致。

三、注意保密性固定资产变更信息涉及到企业的财务和经营状况,具有一定的保密性。

在记录和使用固定资产变更表时,应注意严格保护企业的商业机密。

固定资产变动情况明细表-模板

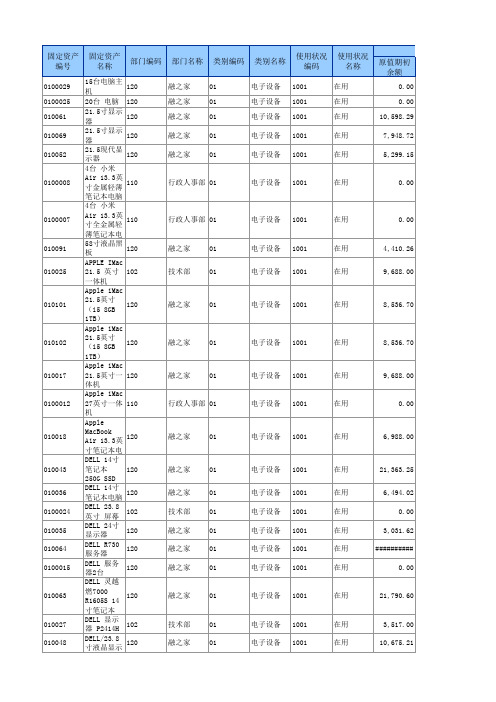

电子设备 1001

在用

10,598.29

010069 21.5寸显示器120

融之家 01

电子设备 1001

在用

7,948.72

010052 21.5现代显示1器20

融之家 01

电子设备 1001

在用

5,299.15

0100008 4台 小米Air1103.3英寸金行属政轻人薄事笔部记本0电1 脑

电子设备 1001

电子设备 1001

在用

1,452.00

010004 Think Pad 笔12记0本电脑 融之家 01

电子设备 1001

在用

3,869.00

0100028 UPS主机 120

融之家 01

电子设备 1001

在用

0.00

010096 vivioX20 120

融之家 01

电子设备 1001

在用

2,998.00

电子设备 1001

在用

9,688.00

0100012 Apple iMac 12170英寸一体机行政人事部 01

电子设备 1001

在用

0.00

010018 Apple MacBo1o2k0Air 13.3融英之寸家笔记本电01脑

电子设备 1001

在用

6,988.00

010043 DELL 14寸笔1记20本 250G S融SD之家 01

固定资产编号固定资产名称 部门编码 部门名称 类别编码 类别名称 使用状况编码使用状况名称 原值期初余额

0100029 15台电脑主机120

融之家 01

电子设备 1001

在用

0.00

0100025 20台 电脑 120

公司固定资产统计表

公司固定资产统计表1. 介绍公司固定资产统计表是一份用于记录和管理公司固定资产的重要文档。

固定资产是指公司长期投资所持有的不易转化为现金的资产,通常是用于生产和经营活动的设备、建筑物、土地等。

通过编制和维护固定资产统计表,公司能够实时掌握固定资产的数量、价值和状况,为决策和管理提供重要依据。

2. 统计表内容公司固定资产统计表一般包括以下内容:2.1 资产清单资产清单是固定资产统计表的核心部分,用于列出公司所有的固定资产项目。

每个项目应包括以下信息:•资产编号:用于唯一标识资产的编号;•资产名称:资产的具体名称和描述;•资产类别:将资产按照各类别进行分类,如设备、建筑物、土地等;•购置日期:记录资产的购置日期;•购置金额:记录资产的购置金额或市场价值;•使用部门:记录资产所属的使用部门或办公室;•使用状态:记录资产的使用状态,如在用、闲置、报废等。

2.2 折旧记录折旧记录是固定资产统计表中的另一个重要部分,用于记录资产的折旧情况。

每个资产项目应包括以下信息:•资产编号:与资产清单中的编号对应;•本期折旧:记录本期折旧的金额;•累计折旧:记录从资产投入使用到当前累计折旧的金额;•起始折旧月份:记录资产开始折旧的月份;•折旧年限:记录资产的预计使用年限;•预计使用年限剩余月数:记录资产还有多少月需要折旧。

2.3 资产处置记录资产处置记录用于记录公司对固定资产进行处置的情况。

每个处置记录应包括以下信息:•资产编号:与资产清单中的编号对应;•处置日期:记录资产处置的日期;•处置方式:记录资产的处置方式,如出售、报废、捐赠等;•处置金额:记录资产的处置金额或价值。

3. 统计表的编制和管理编制和管理公司固定资产统计表需要注意以下几个方面:3.1 资产登记和核对在资产购置时,应及时登记相关信息,并核对资产清单的准确性。

每个资产项目应有唯一的编号,并且与实际资产相对应。

3.2 折旧计算和记录根据折旧政策和资产的预计使用年限,计算并记录资产的折旧金额。

资产管理表格

数量 附属设备

(移入单位) 移后用途

经 理

一式四 份:(1) 管理部门 (2)会计 (3)移入 部门 (4) 移出部门

固定资产减 损单

管理部 门:

使用部 门: 年 月 日 财产编 号:

名称

中文 英文

购置日期

减损原因

会 计

管理部门

移入 移出

数量

规格 厂牌 取得价值

拟处理办 法

总经理

一式四 联:(1) 管理部门 (2)会计 (3)使用 部门 (4) 资材仓库

(3)附属设备栏:

应填名称、规格及

数量。 (4)折旧

提列情况栏的填

写:1.日期写开始

填列的日期,以后

各年度如无变列则

填该年的元月一

日,年度增减时另

行填写变动提列的

开始日期。2.本期

提列为以会计年度

度为准,如期中有

所变动时可分填几

行。3.资产净值为

资产价值余额减截

自建)

用途

使用单位

屋顶

屋架

墙壁

(1)水泥瓦 (2) (1)木 架 (2)钢 架 (3) (1)木 造 (2)

一式三 份:(1) 管理部门自 存 (2)会 计部门 (3)总管 理处总经理 室

固定资产增 加单

管理部 门: 财产 编号:

使用部 门: 年 月 日 会计科

目中文名称 外文名称 规格型号 厂牌 存放地点 附属设备 备注 会计

一式三 联:(1) 管理部门 (2)会计 部门 (3) 使用部门

住址

金额

原所有权

街(路)

人

号

购置日 所有权记 期

年月日

公顷

录

所有权状 字号

坪

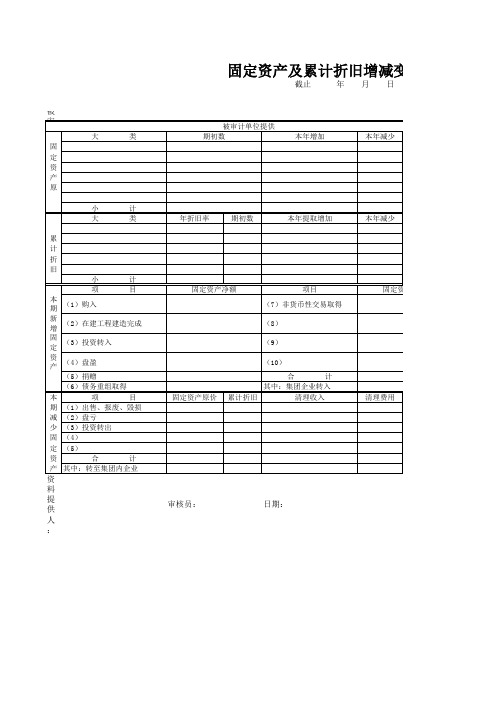

固定资产及累计折旧增减变动及余额明细表.xls

审计人员填写

调整数

调整 审定金额 抵押、担保

借

贷 索引

金额

期末数

固定资产净额

清理净损益

复核员:

日期:

被审计单位:

大

类

固

定

资

产

原

小

计

大

类

累

计

折

旧

小

计

项

目

本期 (1)购入

新增 (2)在建工程建造完成

固定 (3)投资转入

资产 (4)盘盈

(5)捐赠

(6)债务重组取得

本

项

目

期 (1)出售、报废、毁损

减 (2)盘亏

少 (3)投资转出

固 (4)

定 (5)

资

合

计

产 其中:转至集团内企业

资料提供人:

固定资产及累计折旧增减变动及余额明细

截止

年月日

被审计单位提供 期初数

本年增加

本年减少

年折旧率

期初数

本年提取增加

本年减少

固定资产净额

项目

(7)非货币性交易取得

(8)

(9)

(10)

合

计

其中:集团企业转入

固定资产原价 累计折旧

清理收入

固定资产净额 清理费用

审核员:

日期:

旧增减变动及余额明细表

月日

期末数

T/F 查验 索引

索引号

固定资产统计表

固定资产统计表

固定资产统计表是企业用于记录和管理固定资产的一种工具。

它通常包括以下内容:

1. 资产编号:每个固定资产都应有一个独立的编号,用于标识和跟踪资产。

2. 资产名称:每个固定资产的名称或描述。

3. 资产类别:将固定资产按照不同的类别进行分类,如土地、建筑物、机器设备等。

4. 资产原值:每个固定资产的购入价值或初始价值。

5. 资产累计折旧:固定资产的累积折旧金额,表示资产在

使用过程中已经减值的金额。

6. 资产净值:固定资产的净值等于资产原值减去累计折旧。

7. 资产购置日期:记录固定资产的购置日期。

8. 资产使用部门:记录固定资产所属的部门或单位。

9. 资产使用状况:记录固定资产的使用状态,如正在使用、闲置或报废。

10. 报废日期:记录资产报废的日期。

通过固定资产统计表,企业可以清楚地了解自己的固定资产情况,包括资产的价值、使用情况和折旧情况,有助于企业对固定资产进行有效管理和决策。

固定资产表格

表 1 《固定资产购置申请表》

表 2 《固定资产明细表》

表 3 《固定资产卡片》

表 4 《固定资产调拨转移单》

表 5 《固定资产报废申请单》

表 6 《固定资产清查盘点表》固定资产购置申请表申请部门:般□ 紧急□ 日常用品□ 其他□ 年月日

备注:实际总价由行政经理填写。

固定资产明细表》

《固定资产卡片》

固定资产调拨转移单

填表日期:年月日

编号

型号

购买日期

使用人

所属部门

备注:一式二份,财务部、行政人事部各留存一份

固定资产清查盘点表

固定资产使用部门:部门负责人:盘点日期:年月日

行政人事部:财务部:使用部门:

固定资产报废申请单部门申请人申请时间

固定资产管理流程。

固定资产加速折旧、扣除明细表(A105081)及填报说明

附件1A105081 固定资产加速折旧、扣除明细表《固定资产加速折旧、扣除明细表》(A105081)填报说明一、适用范围及总体说明(一)本表1至14行适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税纳税人填报。

本表15至28行适用于按照《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定,由享受技术进步、更新换代、强震动、高腐蚀固定资产加速折旧,以及外购软件、集成电路企业生产设备加速折旧或摊销的查账征税纳税人填报,主要用于享受加速折旧、摊销优惠政策的备案。

(二)本表不承担纳税调整职责。

主要任务:一是对纳税人享受重点行业、领域固定资产加速折旧,以及一次性扣除等优惠政策情况进行统计(第1至14行)。

二是由汇算清缴享受国税发〔2009〕81号和财税〔2012〕27号文件规定固定资产加速折旧政策企业填写本表,以此履行固定资产加速折旧备案手续(第15行至28行)。

(三)填写要求1.享受加速折旧政策的纳税人,填报本表即视为履行备案程序。

2.本年度内税法折旧额大于会计折旧额(或正常折旧额,下同)的填写本表,税法折旧小于会计折旧的金额不再填写本表。

某项资产某月税法折旧额小于会计折旧额后,该项固定资产从当月起至年度末的会计折旧额和税法折旧额均不再填写计入本表,仅填报本年度内税法折旧额大于会计折旧额月份的数据。

例如:A汽车公司享受固定资产加速折旧政策,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月前税法折旧大于会计折旧),2018年度汇算清缴时,“税收折旧(扣除)额”除“原值”以外其他列次填写到4月份数额,“原值”据实填写。