SAP冲销方法概述

sap之中的21和31冲销

sap之中的21和31冲销SAP中的21和31冲销在SAP系统中,冲销是一种常见的会计操作,用于纠正错误的账务记录。

其中,21冲销和31冲销是两种常见的冲销方式。

本文将详细介绍这两种冲销方式的含义和用途。

21冲销是指将已经过账的凭证进行冲销,以实现对账务的纠正。

在SAP中,凭证的过账是指将凭证中的会计分录转移到总账中,形成相应的账务记录。

当出现错误的账务记录时,可以使用21冲销来进行纠正。

冲销后,原始的错误凭证会被撤销,并生成一张新的冲销凭证,以修正错误。

举个例子来说明21冲销的操作过程。

假设在某次操作中,错误地将1000元的费用记在了销售成本账户上。

为了纠正这个错误,可以使用21冲销的方式。

首先,需要创建一张冲销凭证,将1000元的费用从销售成本账户上冲销。

同时,在新的冲销凭证中,需要将这笔费用正确地记在应该记账的账户上,比如费用账户。

经过冲销后,原始的错误凭证会被撤销,而新的冲销凭证会生成一条正确的账务记录。

与21冲销不同,31冲销是指将已经过账的凭证进行冲销,并将冲销的金额记在新的账户上。

31冲销的操作适用于需要将某笔费用或收入转移至其他账户的情况。

比如,如果某笔费用错误地记在了销售成本账户上,而实际上应该记在其他费用账户上,就可以使用31冲销的方式进行纠正。

举个例子来说明31冲销的操作过程。

假设在某次操作中,错误地将1000元的费用记在了销售成本账户上,而实际上应该记在管理费用账户上。

为了纠正这个错误,可以使用31冲销的方式。

首先,需要创建一张冲销凭证,将1000元的费用从销售成本账户上冲销,并记在管理费用账户上。

经过冲销后,原始的错误凭证会被撤销,而新的冲销凭证会生成一条新的账务记录,将这笔费用正确地记在管理费用账户上。

需要注意的是,无论是21冲销还是31冲销,冲销凭证的创建和操作都需要严格遵循SAP系统的规范和流程。

在创建冲销凭证时,需要填写正确的账户和金额,确保冲销后的账务记录是准确无误的。

预测和销售订单冲销sap

预测和销售订单冲销sap

预测和销售订单的冲销在SAP中可以通过交货或发票来实现。

一种方法是使用交货。

当创建了一个交货单,创建时可能会引用先前的销售订单和预测订单。

在交货过程中,可以冲销已经交货的销售订单或预测订单。

这可以通过撤销相应的交货或更改为交货的数量为零来实现。

另一种方法是使用发票。

当创建发票时,可以引用已有的销售订单、交货或预测订单。

在发票过程中,可以冲销已经开出的销售订单、交货或预测订单。

这可以通过撤销相应的发票或更改发票金额为零来实现。

需要注意的是,冲销操作必须符合公司所设定的内部控制要求和相关政策法规。

因此,在进行冲销操作前,建议与公司内部的相关职能部门进行沟通和确认。

SAP 各种冲销小节

SAP各种凭证的取消小结(2011-05-11 15:50:09)转载▼分类:SAP标签:杂谈一:凭证的更改1,已经过帐的FB02.过完帐的允许更改的地方有限,只有凭证抬头文本,参照,分配,文本,原因代码等2,预制凭证的更改.TCODE,FBV2.预制凭证可以更改的地方很多,只有凭证编码+公司代码+记帐码不允许更改.如果科目错误,可以把金额置为0 ,这样凭证保存后打印出来就不会含有那个科目了.二:凭证冲销原则:通过后勤产生的会计凭证只能够通过冲销相应的物料凭证(后勤凭证)来达到冲销会计凭证的目的.二:固定资产的产生的凭证不可通过冲销,只可做一个相反的会计凭证来调整.1,财务模块手工输入的凭证的冲销TCODE:FB08输入凭证号码,会计年度,公司代码,冲销原因(如果冲销当月凭证就选择01,以前月分的用02 如果选择02需要输入记帐日期).回车.如果出现下面的显示“财务中不能冲销的凭证”就说明这不是通过财务做进去的凭证,而是后勤产生的凭证.不可在FB08冲销.当输入凭证属于手工输入的凭证时,保存即可.就会出现提示:出现凭证XXXXXXXXXX已经保存.表明是冲销完成.2,MM模块的凭证冲销2.1)MM模块产生的会计凭证的冲销TCODE:MBST输入凭证类型和记帐日期,会计年度等.保存.系统出现:出现凭证XXXXXXXXXX已经记帐,表明冲销完成.以前物料凭证关联生成的会计凭证也相应的被冲销.2.2发票发票校验的取消TCODE:MR8M输入发票号码,冲销原因保存即可.提示需要手工清除会计的凭证的提示.表明已经无错误的冲销完成.然后要手工清除此两张凭证(它们是不能自动清账的).3,SD的凭证冲销3.1)SD发货凭证的冲销注意:如果已经在系统中开票了,必须先冲销开票然后再冲销发货过帐.再才能按下列步骤进行SD发货凭证的冲销。

操作:TCODE:VL09输入相应的界定条件系统根据用户输入列出所有交货凭证。

用户选中相应要冲销的凭证点击工具条的“冲销”按钮,系统会出现“确实需要冲销次发货吗?”提示框,选择“OK”按钮确认。

sap冲销物料凭证步骤

sap冲销物料凭证步骤

冲销物料凭证的步骤如下:

1. 登录SAP系统,选择交易码“MB1A”进入物料凭证创建界面。

2. 在物料凭证创建界面的“凭证类型”中选择“冲销凭证”,并输

入相关的凭证日期和冲销日期。

3. 在“物料凭证抬头数据”中,输入冲销凭证的凭证文本和参考。

4. 在“行项目数据”中,输入要冲销的物料的物料编号、数量和单位。

5. 输入冲销凭证的凭证行文本和参考。

6. 确认输入的信息后,点击保存按钮,系统将根据输入的数据自动生成冲销凭证,并显示凭证编号。

7. 核对生成的冲销凭证,确认凭证内容无误。

8. 执行冲销凭证,系统将冲销指定的物料凭证,并更新物料库存和成本信息。

9. 在凭证过账后,可以通过凭证编号或相关报表查询冲销凭证的具体内容和影响。

需要注意的是,冲销凭证的操作需要具有相应的系统权限,并且在执行冲销前需要仔细核对相关信息,确保凭证内容准确无误。

SAP凭证冲销

凭证冲销

如果会计人员在系统中输入了一个不正确的凭证,可以在系统中对该凭证进行冲销。

在检查到凭证出现错误,要对其进行冲销前,先查看该凭证的类型,对于不同类型的凭证,采用不同的处理方法。

如果属于清账凭证,冲销只有在清账被重新设置后才能执行;

凭证的冲销:方法一

如果要冲销已经清账的凭证,需要首先重置清账时产生的清账凭证。

菜单路径:会计核算→财务会计→总分类账→凭证→重置已结清项目

事务代码:FBRA

选择“只重置”则重置结算凭证和清账凭证,它们出现在未清项目里;选择“重置并冲销”则冲销清账凭证并重置结算凭证。

如果选择“重置并冲销”,需要输入冲销原因、过账日期和过账期间

凭证的冲销:方法二

若将清账的凭证只进行重置后,应对其进行冲销。

对于非集成凭证和非清账凭证,可以直接在这里进行凭证的冲销。

菜单路径:会计核算→财务会计→总分类账→凭证→冲销→单一冲销

事务代码:FB08

冲销原因

当前期间的实际回转即当期红字冲销:冲销的是当期凭证,且生成的冲销凭证与原始凭证借贷方向一致,但金额的正负相反

关闭期间实际回转即可选会计期红字冲销:冲销的是以前期间凭证,且生成的冲销凭证与原始凭证借贷方向一致,但金额的正负相反。

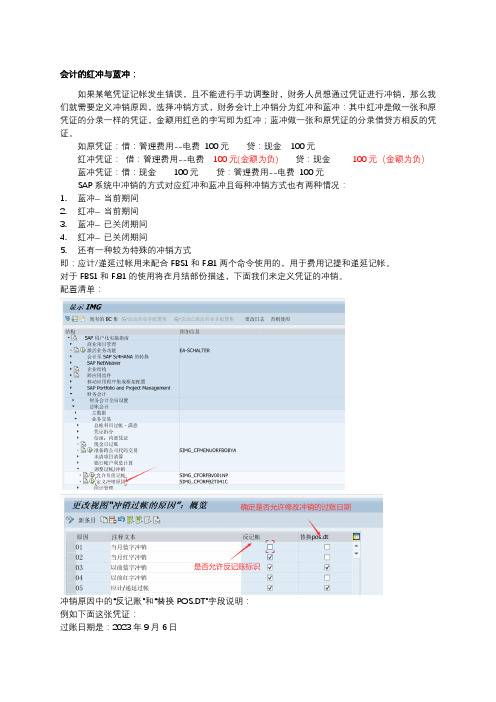

SAP 红冲 蓝冲 反记账

会计的红冲与蓝冲:如果某笔凭证记帐发生错误,且不能进行手功调整时,财务人员想通过凭证进行冲销,那么我们就需要定义冲销原因,选择冲销方式,财务会计上冲销分为红冲和蓝冲:其中红冲是做一张和原凭证的分录一样的凭证,金额用红色的字写即为红冲;蓝冲做一张和原凭证的分录借贷方相反的凭证。

如原凭证:借:管理费用--电费100元贷:现金100元红冲凭证:借:管理费用--电费100元(金额为负) 贷:现金100元(金额为负)蓝冲凭证:借:现金100元贷:管理费用--电费100元SAP系统中冲销的方式对应红冲和蓝冲且每种冲销方式也有两种情况:1. 蓝冲–当前期间2. 红冲–当前期间3. 蓝冲–已关闭期间4. 红冲–已关闭期间5. 还有一种较为特殊的冲销方式即:应计/递延过帐用来配合FBS1和F.81两个命令使用的,用于费用记提和递延记帐。

对于FBS1和F.81的使用将在月结部份描述,下面我们来定义凭证的冲销。

配置清单:冲销原因中的“反记账”和“替换POS.DT”字段说明:例如下面这张凭证:过账日期是:2023年9月6日测试冲销原因01 蓝冲-当前期间反记账空,替换POS.DT 空冲销事务代码:FB08:当把冲销凭证的过账日期修改为非凭证的过账日期时,系统提示报错。

我们把冲销的过账日期修改为和凭证的过账日期相等就可以过账了,生成了一张蓝冲的借贷相反的凭证。

我们再来测试一下02 红冲-当前期间,允许反记账标记,不允许修改过账日期。

同样,当冲销的过账日期不等于凭证的过账日期时,系统会报错如下:我们把冲销凭证过账日期修改为与被冲销凭证过账日期相等,保存过账,生成了一张冲销凭证。

我们看到冲销凭证的行项目中打了反记账标识,然后冲销凭证的抬头有写入被冲销凭证的编号和冲销原因,在冲销凭证写入“X”。

再看被冲销凭证抬头,写入了由谁冲销,以及冲销原因,在被冲销字段写入“X”。

从冲销的方式红冲和蓝冲相比的话,蓝冲虚增了借贷。

SAP反记帐和红字冲销

SAP反记帐和红字冲销红字冲销红字冲销法:又称红字更正法也称红字调整法,即先用红字编制一套与错账完全相同的记账凭证,予以冲销,然后再用蓝字编制一套正确的会计分录(全额冲销)。

红字更正法:当多记金额时,还可采用红字更正法更正,将多记的金额用红字填制一张与原错误记账凭证相同的记账凭证冲销多记的金额(差额冲销)。

补充调整法:对会计遗漏的经济事项,按照会计核算程序,用蓝字编制调整分录补充调整,也包括会计账务借贷科目无误但金额少记,按差额用蓝字编制差额调整。

综合调整法:即红字冲销调整法与补充调整法的结合运用。

SAP的反记帐和红冲实现由于SAP标准的记帐是不能直接输入负数的,则需要通过反记帐标志来实现,首先需要为凭证类型定义反记帐标志,在“控制数据”屏选择“允许负数过帐”标志(Tcode:OBA7)。

下面举一个简单实例来分析SAP反记帐和红冲的关系及其简单设计逻辑,如下图。

凭证及其反记帐冲销(类红冲)凭证费用记帐前和反记帐冲销后科目借贷余额图凭证100000318为费用记帐,分录:Dr:费用1111.11元+ 成本中心8233111001(SAP的费用记帐一般都要一成本对象) Cr:银行存款1111.11元*注意科目余额图,此时费用科目4999999901的借方余额为4000元。

凭证100000319为凭证100000318的冲销凭证(Tcode:FB08),分录:Dr:银行存款1111.11元+ 反记帐标志(凭证的借方+反记帐= 科目贷方余额增加)Cr:费用1111.11元+ 反记帐标志(凭证的贷方+反记帐= 科目借方余额增加)*注意科目余额图,此时费用科目4999999901的借方余额为4000-1111.11 = 2888.89元注意:OBA5 F5 361设置为警告信息号会计凭证可反复任意冲销。

因为SAP在记帐时不能直接输入负数,也就是不能产生象中国传统的红字冲销分录Dr:费用-1111.11元+ 成本中心8233111001(SAP的费用记帐一般都要一成本对象) Cr:银行存款- 1111.11元SE16:T041C定义冲销原因注意选上反记帐标志。

SAP反记帐和红字冲销

SAP反记帐和红字冲销红字冲销红字冲销法:又称红字更正法也称红字调整法,即先用红字编制一套与错账完全相同的记账凭证,予以冲销,然后再用蓝字编制一套正确的会计分录(全额冲销)。

红字更正法:当多记金额时,还可采用红字更正法更正,将多记的金额用红字填制一张与原错误记账凭证相同的记账凭证冲销多记的金额(差额冲销)。

补充调整法:对会计遗漏的经济事项,按照会计核算程序,用蓝字编制调整分录补充调整,也包括会计账务借贷科目无误但金额少记,按差额用蓝字编制差额调整。

综合调整法:即红字冲销调整法与补充调整法的结合运用。

SAP的反记帐和红冲实现由于SAP标准的记帐是不能直接输入负数的,则需要通过反记帐标志来实现,首先需要为凭证类型定义反记帐标志,在“控制数据”屏选择“允许负数过帐”标志(Tcode:OBA7)。

下面举一个简单实例来分析SAP反记帐和红冲的关系及其简单设计逻辑,如下图。

凭证及其反记帐冲销(类红冲)凭证(3). 反记帐的常见疑问?按国内传统习惯,为了不虚增借贷方, 比较倾向于使用红冲,可能你会遇见如下问题:a.MBST反冲物料凭证能反记帐吗?b.MM模块MIRO贷项凭证能反记帐吗?、c.SD模块冲销发票能反记帐吗?(Tcode:VOFA设置反记帐)d.冲销的原始凭证如果包括已清算行项目,如何重置这些行项目?(Tcode:FBRA)e.SAP新总帐分配分摊产生的实时财务凭证如何红冲?f.其它自动财务凭证如何红冲?使用红字结转和设计红字冲销?通过上面的图例,读者对SAP的反记帐功能设计应该有了一定理解,注意BSEG和FAGLFLEXA表的活动类型(业务交易,Business Transction)和参考交易字段,参考交易BKPF和业务交易RFBU表示为财务记帐。

有一个读者问,费用能否红字结转?我说,红字一般用来更正错误,不要随便滥用,情况是这样的,假设管理费用10000元记在成本中心A,期末要分配到BCDE各20%,这样,在费用记在A时,该管理费用10000元余额在借方,分配分录:Dr:X管理费用 2000* 4 成本中心BCDE (业务交易:RKIV)Cr:X管理费用 8000 成本中心A (业务交易:RKIV)此时,X管理费用借方发生额为18000元,贷方8000元,在财务模块从科目余额来看虚增了借贷方,但是报表上完全通过业务交易是可以区分出费用的发生额和分配结转额的。

SAP冲销方法概述

SAP冲销⽅法概述红字冲销红字冲销法:⼜称红字更正法也称红字调整法,即先⽤红字编制⼀套与错账完全相同的记账凭证,予以冲销,然后再⽤蓝字编制⼀套正确的会计分录(全额冲销)。

红字更正法:当多记⾦额时,还可采⽤红字更正法更正,将多记的⾦额⽤红字填制⼀张与原错误记账凭证相同的记账凭证冲销多记的⾦额(差额冲销)。

补充调整法:对会计遗漏的经济事项,按照会计核算程序,⽤蓝字编制调整分录补充调整,也包括会计账务借贷科⽬⽆误但⾦额少记,按差额⽤蓝字编制差额调整。

综合调整法:即红字冲销调整法与补充调整法的结合运⽤。

SAP的反记帐和红冲实现由于SAP标准的记帐是不能直接输⼊负数的,则需要通过反记帐标志来实现,⾸先需要为凭证类型定义反记帐标志,在“控制数据”屏选择“允许负数过帐”标志(Tcode:OBA7)。

下⾯举⼀个简单实例来分析SAP反记帐和红冲的关系及其简单设计逻辑,如下图。

凭证及其反记帐冲销(类红冲)凭证费⽤记帐前和反记帐冲销后科⽬借贷余额图凭证100000318为费⽤记帐,分录:Dr:费⽤1111.11元+ 成本中⼼8233111001(SAP的费⽤记帐⼀般都要⼀成本对象) Cr:银⾏存款1111.11元*注意科⽬余额图,此时费⽤科⽬4999999901的借⽅余额为4000元。

凭证100000319为凭证100000318的冲销凭证(Tcode:FB08),分录:Dr:银⾏存款1111.11元+ 反记帐标志(凭证的借⽅+反记帐= 科⽬贷⽅余额增加)Cr:费⽤1111.11元+ 反记帐标志(凭证的贷⽅+反记帐= 科⽬借⽅余额增加)*注意科⽬余额图,此时费⽤科⽬4999999901的借⽅余额为4000-1111.11 = 2888.89元注意:OBA5 F5 361设置为警告信息号会计凭证可反复任意冲销。

因为SAP在记帐时不能直接输⼊负数,也就是不能产⽣象中国传统的红字冲销分录Dr:费⽤-1111.11元+ 成本中⼼8233111001(SAP的费⽤记帐⼀般都要⼀成本对象) Cr:银⾏存款- 1111.11元SE16:T041C定义冲销原因注意选上反记帐标志。

SAP报工冲销操作

报工冲销1、需要明确为什么要冲销,2、知道SAP系统报工的原理3、知道冲销的步骤1、我们做工作的时候一定要认真,冲销肯定是在为某一个错误买单。

二、SAP系统的报工原理1、报工是用ZPP13,ZPP13触发的是6个步骤2、成品收货(migo)3、半成品收货(migo)4、半成品投料(migo)5、成品报工确认(cork)6、半成品报工确认(cork)7、创建HU(HU02),制作标签(ZPP03)三、报工冲销1、报工冲销就是对错误报工的逆向操作.2、成品收货的冲销(MBST)3、半成品投料的冲销(MBST)4、半成品收货的冲销(MBST)5、成品报工确认的冲销(CORS)6、半成品报工确认的冲销(CORS)7、删除错误标签.(ZPP03)注:如果成品已被实验室质检,对成品收货的冲销就不能用MBST,需要用MIGO 来冲销。

冲销的步骤:1、凭证查找,第一步你必须明确你要冲销那些凭证,(注成品收货、半成品收货、半成品投料都会产生凭证).事务码乂851,输入物料,工厂,过账时间,点击执行.进入物料凭证清单,点击详细清单(下图红框处)任I ,qiyie常崂I 口简幅I由1nw制I国]回I⑪年物料凭证清单U k H蜃MLL凸日傍此旭雷喝回田回物料物料描述库位JlvT S物料使证顼目过账日期IF农林1 Quamity in UnE EUnS1209 £1209 半成品2003 L01 5000001981 1 10. 02.2016 2003 L01 5000001983 1 10. 02.2016 Z003 261 +9D00033TO 1 10. 02. 20L6 2003 261 49000033T1 1 10. 02. 20161.000 EG1,000 EC3110 LND Plant辽宁北方戴纳索工厂Lu.io- l:.-1.000- EGS1309KF_100 31209 托盘包装1003 101 5000001580 1 10. 02.2016 1009 L01 ; nrrr 1902 1 10. 02.2 ir3110 LND Plant辽宁北方瓯纳索工厂1,000 EGL, 00D KG点击更改变式(下图红框处),把需要的列留在左边,不需要的放在右边。

sap冲销物料凭证步骤

sap冲销物料凭证步骤

SAP 系统中冲销物料凭证的步骤可能会因具体的业务流程和配置而有所不同。

一般来说,冲销物料凭证的目的是为了撤销或更正之前的物料交易。

以下是一个常见的冲销物料凭证的基本步骤:

1. 找到要冲销的物料凭证:在SAP 系统中,使用交易代码或菜单路径找到要冲销的物料凭证。

通常可以在物料管理模块中找到相关的凭证清单或查询功能。

2. 选择冲销凭证:在找到要冲销的物料凭证后,选择它并确定要进行冲销的操作。

系统可能会提供不同的冲销选项,如完全冲销或部分冲销。

3. 创建冲销凭证:根据选择的冲销选项,系统会自动创建一个冲销凭证。

冲销凭证将包含与原始凭证相反的交易信息,以抵消原始凭证的影响。

4. 检查冲销凭证:在创建冲销凭证后,仔细检查凭证中的所有信息,确保冲销的正确性。

检查包括物料数量、价格、库存地点等相关字段。

5. 批准冲销凭证:根据公司的审批流程,将冲销凭证提交给适

当的人员进行审批。

审批人员可以根据需要进行进一步的核实和批准。

6. 过账冲销凭证:一旦冲销凭证获得批准,将其过账到财务和库存系统中。

过账后,系统会自动更新相关的库存数量、财务账户等信息。

需要注意的是,冲销物料凭证可能会影响到库存水平、财务记录和相关的业务流程,因此在进行冲销操作之前,务必仔细评估和确认冲销的必要性,并确保遵循公司的内部控制和审批流程。

sap 凭证冲销函数 -回复

sap 凭证冲销函数-回复SAP(Systeme, Anwendungen und Produkte in der Datenverarbeitung)是一家全球领先的企业软件公司,其产品被广泛应用于各个行业中的企业资源规划(ERP)系统。

凭证冲销是SAP系统中的一个重要功能,用于纠正错误的凭证记录并确保财务数据的准确性和一致性。

本文将逐步解释SAP凭证冲销函数的工作原理以及如何在SAP系统中执行凭证冲销。

第一步:理解SAP凭证冲销函数的概念SAP凭证冲销函数是用于更正错误的凭证记录的方法。

在企业的日常业务操作中,可能会出现错误的凭证录入,如错误的金额、错误的业务伙伴或错误的会计科目等。

这些错误会导致财务报表的错误和不一致,因此需要及时进行纠正。

SAP凭证冲销函数提供了一种快速、准确和可追溯的方法来修复这些错误。

第二步:了解SAP凭证冲销函数的执行条件在进行SAP凭证冲销之前,需要满足一些条件。

首先,只有已过账的凭证才能进行冲销,未经过账的凭证无法冲销。

其次,冲销凭证和原始错误凭证必须属于同一会计期间。

最后,冲销凭证的总金额必须与原始错误凭证的总金额相等,并且冲销的会计科目必须与原始错误凭证的会计科目完全一致。

第三步:执行SAP凭证冲销的步骤在SAP系统中执行凭证冲销涉及以下几个步骤:1. 进入SAP系统并登录到SAP应用程序。

通常,只有具有足够权限的用户才能执行凭证冲销操作。

2. 打开SAP的凭证冲销功能模块。

这通常是SAP Financial Accounting (FI)模块的一个子模块,可以从SAP系统的主菜单中找到。

3. 选择需要冲销的凭证。

可以根据凭证号码、日期范围、凭证类型等条件来筛选需要冲销的凭证。

4. 确认冲销凭证的重要参数。

这包括冲销凭证的日期、冲销凭证的参考文本、冲销凭证的会计科目等。

5. 执行凭证冲销操作。

系统将自动生成冲销凭证,并根据冲销凭证的总金额以及冲销凭证和原始错误凭证之间的关联关系进行核对。

SAP冲销总结

SAP冲销总结

1、MB1A 发货,移动类型201的可以用移动类型202冲销,也可以用MBST

冲销,用MBST比较方便;

2、MB31 收货,移动类型101的可以用移动类型102冲销,也可以用MBST

冲销;用MBST比较方便

3、KB11N用KB14N冲销,KB21N用KB24N冲销,KB31N用KB34N冲销,KB41N用KB44N冲销,KB61用KB64冲销,KB65用KB67冲销;

4、KKPX、CKMLCP、KO88、CO88、KSV

5、KSU5以上事务代码执行结果错了,本身自带冲销;

5、VF01开发票凭证用VF11冲销;

6、BOM错了,可以进行修改,不需要删除;

7、工艺路线错了,可以删除;

8、KSV5、KSU5循环或分摊设置错了,可以修改或删除;

9、会计凭证错了,直接用冲销;

10、MB1B 转储,移动类型309的可以用移动类型310冲销,也可以用MBST冲销,用MBST比较方便。

SAP反记帐和红字冲销

SAP反记帐和红字冲销红字冲销红字冲销法:又称红字更正法也称红字调整法,即先用红字编制一套与错账完全相同的记账凭证,予以冲销,然后再用蓝字编制一套正确的会计分录(全额冲销)。

红字更正法:当多记金额时,还可采用红字更正法更正,将多记的金额用红字填制一张与原错误记账凭证相同的记账凭证冲销多记的金额(差额冲销)。

补充调整法:对会计遗漏的经济事项,按照会计核算程序,用蓝字编制调整分录补充调整,也包括会计账务借贷科目无误但金额少记,按差额用蓝字编制差额调整。

综合调整法:即红字冲销调整法与补充调整法的结合运用。

SAP的反记帐和红冲实现由于SAP标准的记帐是不能直接输入负数的,则需要通过反记帐标志来实现,首先需要为凭证类型定义反记帐标志,在“控制数据”屏选择“允许负数过帐”标志(Tcode:OBA7)。

下面举一个简单实例来分析SAP反记帐和红冲的关系及其简单设计逻辑,如下图。

凭证及其反记帐冲销(类红冲)凭证(3). 反记帐的常见疑问?按国内传统习惯,为了不虚增借贷方, 比较倾向于使用红冲,可能你会遇见如下问题:a.MBST反冲物料凭证能反记帐吗?b.MM模块MIRO贷项凭证能反记帐吗?、c.SD模块冲销发票能反记帐吗?(Tcode:VOFA设置反记帐)d.冲销的原始凭证如果包括已清算行项目,如何重置这些行项目?(Tcode:FBRA)e.SAP新总帐分配分摊产生的实时财务凭证如何红冲?f.其它自动财务凭证如何红冲?使用红字结转和设计红字冲销?通过上面的图例,读者对SAP的反记帐功能设计应该有了一定理解,注意BSEG和FAGLFLEXA表的活动类型(业务交易,Business Transction)和参考交易字段,参考交易BKPF和业务交易RFBU表示为财务记帐。

有一个读者问,费用能否红字结转?我说,红字一般用来更正错误,不要随便滥用,情况是这样的,假设管理费用10000元记在成本中心A,期末要分配到BCDE各20%,这样,在费用记在A时,该管理费用10000元余额在借方,分配分录:Dr:X管理费用 2000* 4 成本中心BCDE (业务交易:RKIV)Cr:X管理费用 8000 成本中心A (业务交易:RKIV)此时,X管理费用借方发生额为18000元,贷方8000元,在财务模块从科目余额来看虚增了借贷方,但是报表上完全通过业务交易是可以区分出费用的发生额和分配结转额的。

sap跨月冲销循环分摊

SAP跨月冲销循环分摊一、背景介绍在企业财务管理中,跨月冲销循环分摊是一种常见的操作。

通过SAP系统的支持,可以方便地实现这一过程。

本文将详细介绍SAP跨月冲销循环分摊的概念、流程和操作方法。

二、概念解析1. 跨月冲销跨月冲销是指将某个月份的费用或收入冲销到其他月份的操作。

这种操作通常用于将某些费用或收入在不同的期间进行分摊,以便更准确地反映企业的经营状况。

2. 循环分摊循环分摊是指将某个费用或收入按照一定的规则循环分配到多个成本中心或利润中心的过程。

这种分摊方式可以更合理地分配费用或收入,提高企业的财务管理效益。

三、流程说明1. 准备工作在进行SAP跨月冲销循环分摊之前,需要进行一些准备工作。

包括确定要分摊的费用或收入、确定分摊的期间、设定分摊规则等。

2. 创建分摊规则在SAP系统中,可以通过事务码KSU1来创建分摊规则。

在创建分摊规则时,需要指定分摊的成本中心或利润中心、分摊的费用或收入、分摊的期间等信息。

可以根据实际情况设定多个分摊规则。

3. 执行分摊在SAP系统中,可以通过事务码KSV5来执行分摊。

在执行分摊时,需要选择要执行的分摊规则、指定执行的期间等。

系统会根据设定的规则自动进行费用或收入的分摊。

4. 检查结果在执行完分摊后,可以使用事务码KSB1来检查分摊结果。

系统会显示每个成本中心或利润中心的分摊金额,以及分摊的期间等信息。

可以根据需要进行调整或修改。

四、操作示例下面以一个具体的案例来说明SAP跨月冲销循环分摊的操作步骤。

1.确定要分摊的费用或收入为20000元,分摊的期间为2020年1月至2020年12月。

2.创建分摊规则,选择要分摊的成本中心或利润中心,指定分摊的费用或收入为20000元,分摊的期间为2020年1月至2020年12月。

3.执行分摊,选择要执行的分摊规则,指定执行的期间为2020年1月至2020年12月。

4.检查分摊结果,系统显示每个成本中心或利润中心的分摊金额为2000元,分摊的期间为2020年1月至2020年12月。

SAP冲销会计凭证:FBRP与FB08的区别

SAP冲销会计凭证:FBRP与FB08的区别一、重置已清账项目介绍项目重置针对已清帐凭证(多张凭证间有业务勾连关系)进行冲销,事物代码(T-CODE):FBRA。

普通凭证(被冲销凭证不和其他凭证有勾连关系)的冲销使用事物代码(T-CODE):FB08。

重置已清账操作常见于往来凭证(应收、应付等)的处理。

重置有两种重置方式:只重置重置并冲销所以,总结1.1 重置方式:只重置直接将被原始被清账条目(A)重置为未清项,同时清账条目(B),也作为未清项保留。

如果后续进行清账时,可以直接使用A和B完成清账。

1.2 重置方式:重置并冲销直接将被原始被清账条目(A)重置为未清项,冲销清账条目(B)。

如果后续进行清账时,需要生成新的清账条目。

【总结】重置并冲销 = 只重置 + FB08FBRA一般是用来对已经清帐的凭证进行冲销的,我们知道普通的冲销只要用FB08就可以了,但是对于已经被清帐和凭证,我们只能用FBRA来进行清帐,我们来按以下的没测试来做验证一下。

STEP1:用F-22做一个应收帐款分录如下借:应收帐款贷:收入做成凭证号为1800000003 此时此凭证的状态为未清STEP2:用F-28做收款借:现金贷:应收帐款做成的凭证为1400000003 因为是对凭证1800000003进行收款,所以现在这两个凭证的状态都变成了已清。

STEP3:用FBRA做重置,选的是只重置这时不会生成新的凭证,只会把凭证1400000003和1800000003都变成未清。

如果在STEP3:用FBRA做重置,选的是重置并冲销的话,这时会生成新的凭证,1400000004,用来冲销1400000003,这时1400000003和1400000004都会变成了已清,而1800000003 变成了未清。

总结一下,就是做重置的话,会把已清的帐目两个都变成未清,断了他们的关系。

而用重置并冲销的话,只是回到了STEP1的状态。

SAP采购订单发票校验后有误如何冲销

SAP采购订单发票校验后有误如何冲销问题

SAP中采购订单正式发票校验之后,如果有错误,应该如何冲销。

解决方法

不能直接FB08冲销会计凭证,需要通过事务码MR8M冲销发票凭证。

并且冲销发票凭证之后,需要手工将对应的会计凭证清账。

举例说明

采购订单4500017550发票校验后产生的发票凭证5105609125,但做发票校验人员立马发现有错误,需要冲销重做,具体操作步骤如下。

冲销之前ME23N查看采购订单历史如下图。

双击5105609152,进入如下界面

点击后续凭证

通过FBL1N查看供应商未清项目如下:

接下来,MR8M冲销发票凭证5105609152。

点击保存后,注意系统左下角提示:

备注:这提示表示系统冲销凭证已生成,但需要手工清除FI凭证。

通过FBL1N查看供应商未清项如下。

备注:MIRO录入发票时形成应付账款贷方,MR8M冲销发票时形成应付账款借方,但是系统不会将对应的应付账款清掉,这两笔仍然处于未清状态,需要手工清账。

下面手工清除如上两笔未清项(F-04)

点击“选择未清项”进入未清项选择界面。

将默认的科目类型S改为K,并录入供应商编码,然后选择“处理未清项”。

选中如上会计凭证,直接保存,系统左下角提示如下信息

FBL1N再次查看供应商未清项如下。

5100000006和5100000007已清账

通过ME23N查看采购订单历史如下。

SAP各种凭证的冲销

SAP各种凭证的冲销SAP各种凭证的冲销⼀:凭证的更改1,已经过帐的FB02.过完帐的允许更改的地⽅有限,只有凭证抬头⽂本,参照,分配,⽂本,原因代码等2,预制凭证的更改.TCODE,FBV2.预制凭证可以更改的地⽅很多,只有凭证编码+公司代码+记帐码不允许更改.如果科⽬错误,可以把⾦额置为0 ,这样凭证保存后打印出来就不会含有那个科⽬了.⼆:凭证冲销原则:通过后勤产⽣的会计凭证只能够通过冲销相应的物料凭证(后勤凭证)来达到冲销会计凭证的⽬的.⼆:固定资产的产⽣的凭证不可通过冲销,只可做⼀个相反的会计凭证来调整.1,财务模块⼿⼯输⼊的凭证的冲销TCODE:FB08输⼊凭证号码,会计年度,公司代码,冲销原因(如果冲销当⽉凭证就选择01,以前⽉分的⽤02 如果选择02需要输⼊记帐⽇期).回车.如果出现下⾯的显⽰“财务中不能冲销的凭证”就说明这不是通过财务做进去的凭证,⽽是后勤产⽣的凭证.不可在FB08冲销.当输⼊凭证属于⼿⼯输⼊的凭证时,保存即可.就会出现提⽰:出现凭证XXXXXXXXXX已经保存.表明是冲销完成.2,MM模块的凭证冲销2.1)MM模块产⽣的会计凭证的冲销TCODE:MBST输⼊凭证类型和记帐⽇期,会计年度等.保存.系统出现:出现凭证XXXXXXXXXX已经记帐,表明冲销完成.以前物料凭证关联⽣成的会计凭证也相应的被冲销.2.2)发票发票校验的取消TCODE:MR8M输⼊发票号码,冲销原因保存即可.提⽰需要⼿⼯清除会计的凭证的提⽰.表明已经⽆错误的冲销完成.然后要⼿⼯清除此两张凭证(它们是不能⾃动清账的).3,SD的凭证冲销3.1)SD发货凭证的冲销注意:如果已经在系统中开票了,必须先冲销开票然后再冲销发货过帐.再才能按下列步骤进⾏SD发货凭证的冲销。

操作:TCODE:VL09输⼊相应的界定条件系统根据⽤户输⼊列出所有交货凭证。

⽤户选中相应要冲销的凭证点击⼯具条的“冲销”按钮,系统会出现“确实需要冲销次发货吗?”提⽰框,选择“OK”按钮确认。

SAP SD 销售凭证冲销(冲销销售凭证)

冲销销售凭证

Michael su 业务场景:销售订单已发货过帐并开票,因某原因需取消该订单。

1、冲销发票

1.1 VF11界面输入发票号90001468,点按钮。

1.2 VA03进入销售订单界面,点凭证流按钮,查看凭证冲销成功。

2、冲销发货

2.1 VL09界面输入装运地点、交货单号,点按钮进入下一屏。

2.2 点

2.3 VA03进入销单凭证流界面,查看凭证冲销成功。

3、删除交货单

3.1 在VL02N界面输入外向交货单号,回车进入下一屏。

3.2 在菜单中选择外向交货-》删除,对交货进行删除。

3.3 VA03进入凭证流界面,查看交货单删除成功。

4、删除销售订单

4.1 VA02进入销售订单界面,在菜单中选择销售凭证-》删除,选确定删除订单。

4.2 若4.1提示无法删除订单,则可在该界面的‘拒绝原因’标签页下,对行项目选择拒绝原因‘系统分配(内部)’,然后保存退出。

5、特殊情景

5.1 创建订单,未建交货单:执行第4点。

5.2 创建交货单,未发货过帐:执行第3点到第4点。

5.3 发货过帐,未开票:执行第2点到第4点。

5.4 已开票:执行第1点到第5点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

红字冲销

红字冲销法:又称红字更正法也称红字调整法,即先用红字编制一套与错账完全相同的记账凭证,予以冲销,然后再用蓝字编制一套正确的会计分录(全额冲销)。

红字更正法:当多记金额时,还可采用红字更正法更正,将多记的金额用红字填制一张与原错误记账凭证相同的记账凭证冲销多记的金额(差额冲销)。

补充调整法:对会计遗漏的经济事项,按照会计核算程序,用蓝字编制调整分录补充调整,也包括会计账务借贷科目无误但金额少记,按差额用蓝字编制差额调整。

综合调整法:即红字冲销调整法与补充调整法的结合运用。

SAP的反记帐和红冲实现

由于SAP标准的记帐是不能直接输入负数的,则需要通过反记帐标志来实现,首先需要为凭证类型定义反记帐标志,在“控制数据”屏选择“允许负数过帐”标志(Tcode:OBA7)。

下面举一个简单实例来分析SAP反记帐和红冲的关系及其简单设计逻辑,如下图。

凭证及其反记帐冲销(类红冲)凭证

费用记帐前和反记帐冲销后科目借贷余额图

凭证100000318为费用记帐,分录:

Dr:费用1111.11元+ 成本中心8233111001(SAP的费用记帐一般都要一成本对象) Cr:银行存款1111.11元

*注意科目余额图,此时费用科目4999999901的借方余额为4000元。

凭证100000319为凭证100000318的冲销凭证(Tcode:FB08),分录:

Dr:银行存款1111.11元+ 反记帐标志(凭证的借方+反记帐= 科目贷方余额增加)Cr:费用1111.11元+ 反记帐标志(凭证的贷方+反记帐= 科目借方余额增加)

*注意科目余额图,此时费用科目4999999901的借方余额为4000-1111.11 = 2888.89元

注意:OBA5 F5 361设置为警告信息号会计凭证可反复任意冲销。

因为SAP在记帐时不能直接输入负数,也就是不能产生象中国传统的红字冲销分录

Dr:费用-1111.11元+ 成本中心8233111001(SAP的费用记帐一般都要一成本对象) Cr:银行存款- 1111.11元

SE16:T041C定义冲销原因

注意选上反记帐标志。

手工如何冲销凭证?

有人说,如果不使用FB08而是手工记帐冲销比如F-02冲凭证100000318,记帐如下:Dr:费用1111.11元+ 反记帐标志(结果余额显示在贷方)

Cr:银行存款1111.11元+反记帐标志(结果余额显示在借方)

所以说,如果要在SAP系统中达到红冲的效果,无论是FB08自动冲销还是手工记帐,因为不能输入负数,一定是在记帐时将原凭证借贷方反置再加反记帐,实际上在SAP系统中FB08冲销凭证无论是蓝冲还是红冲,凭证的借贷方都是反向的,红冲(即SAP反记帐)只反应在科目余额的借贷方上,总结SAP反记帐的重要两点:

(1).反记帐功能: 凭证的借方+反记帐= 科目贷方余额增加;凭证的贷方+反记帐= 科目借方余额增加。

也就是说会计凭证(会计凭证表)还是借/贷方,但反记帐后反应在余额表中则是贷/借方。

(2).你需要注意SAP的几个借贷方:会计凭证借贷、会计科目余额借贷和成本对象借贷。

为了理解这几个借贷,看看财务凭证行项目的设计,其中BSEG为凭证行项目而

FAGLFLEXA为新总帐版本的分割后行项目,注意凭证号100000318和100000319。

注意到反记帐冲销凭证100000319的费用科目4999999901在BSEG表和FAGLFLEXA 的保存方式,4999999901在BSEG的记帐码为50 + 贷方标志+ 1111.11 + 反记帐; 而FAGLFLEXA表中则为记帐码为50 + 借方标志+ (-1111.11元,无反记帐标志), 此时本来代表贷方的记帐码50和借方标志是矛盾的。

(3). 反记帐的常见疑问?

按国内传统习惯,为了不虚增借贷方, 比较倾向于使用红冲,可能你会遇见如下问题:

a.MBST反冲物料凭证能反记帐吗?

b.MM模块MIRO贷项凭证能反记帐吗?、

c.SD模块冲销发票能反记帐吗?(Tcode:VOFA设置反记帐)

d.冲销的原始凭证如果包括已清算行项目,如何重置这些行项目?(Tcode:FBRA)

e.SAP新总帐分配分摊产生的实时财务凭证如何红冲?

f.其它自动财务凭证如何红冲?

使用红字结转和设计红字冲销?

通过上面的图例,读者对SAP的反记帐功能设计应该有了一定理解,注意BSEG和FAGLFLEXA表的活动类型(业务交易,Business Transction)和参考交易字段,参考交易BKPF 和业务交易RFBU表示为财务记帐。

有一个读者问,费用能否红字结转?我说,红字一般用来更正错误,不要随便滥用,情况是这样的,假设管理费用10000元记在成本中心A,期末要分配到BCDE各20%,这样,在费用记在A时,该管理费用10000元余额在借方,分配分录:

Dr:X管理费用2000* 4 成本中心BCDE (业务交易:RKIV)

Cr:X管理费用8000 成本中心A (业务交易:RKIV)

此时,X管理费用借方发生额为18000元,贷方8000元,在财务模块从科目余额来看虚增了借贷方,但是报表上完全通过业务交易是可以区分出费用的发生额和分配结转额的。

借鉴一个国内记帐实例,收到小菜退回的差旅费计现金1111.11元,记帐如下:

Dr:现金1111.11元

Cr:管理费用-差旅费1111.11元

现在有一个问题是,按照国内习惯,费用报表通常是按借方发生额取数,此时费用冲减是从贷方转出应冲减的数据,未减少费用的借方发生额,当期报表费用数数字要比实际支出数大。

如何解决此问题呢?将小菜多出退回的差旅费红冲

Dr:管理费用——差旅费-1111.11元(反记帐->红冲)

Cr:现金-1111.11元(反记帐->红冲)

这种会计处理办法虽然满足了费用报表的取数,但对现金收入用红字冲在贷方不大符合习惯。

于是有另一中做法,借方用红字冲减差旅费,现金则用蓝字借记表示增加数,分录为:

Dr:管理费用——差旅费-1111.11元(反记帐->红冲)

Dr:现金1111.11元(蓝字)

分录理由是:冲减费用在借方用红字反映,符合会计原理上对“管理费用”科目的定义解释:借方只反映费用的支出数,贷方则反映费用的结转数。

同时满足了费用报表取数要求,收到现金做借方增加,也符合会计原理对“现金”的解释和国内习惯。

但是,显然它违背了“有借必有贷,借贷必相等“的基本记帐规则,ERP如果设计出两借无贷的分录,平衡是平衡了,但用户会笑掉大牙的。

而在SAP中,巧妙解决了这个问题,因为SAP关于借贷有两个标志,一是记帐码,二是借贷标志,如下图。

上面的业务SAP可以如此处理:

Dr:40(借方标志) 现金1111.11元(蓝字)

Cr: 50 管理费用——差旅费1111.11元(使用反记帐,反记帐后此发生额在余额表中显示在借方)

后一行分录对BSEG表,50+ 借方标志+反记帐+ 1111.11元(SAP老版本),对FAGLFLEXA 为50 + 贷方标志+ -1111.11 负数金额(SAP新总帐),对于国内ERP如果可以采用负数记帐,实际上分录可如下:

Dr:40(借方标志) 现金1111.11元(蓝字)

Cr: 50(贷方标志+负数记帐)管理费用——差旅费- 1111.11元(贷方的负数则反应在当期科目发生额的借方,保证了有借必有贷,借贷必相等?绝对值相等?),或者贷方分录为Cr: 50 管理费用——差旅费1111.11元,通过增加一标志比如负数记帐在打印或显示时为正数,凭证行项目数据库中保存为负数,标志+ 负数确定科目发生在当期科目发生额的借方?。