从土地出让收入中计提的基金

浙江省人民政府办公厅关于从土地出让收益中计提农田水利建设资金有关事项的通知

浙江省人民政府办公厅关于从土地出让收益中计提农田水利建设资金有关事项的通知文章属性•【制定机关】浙江省人民政府•【公布日期】2011.10.20•【字号】浙政办发[2011]115号•【施行日期】2011.10.20•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】农业管理综合规定正文浙江省人民政府办公厅关于从土地出让收益中计提农田水利建设资金有关事项的通知(浙政办发〔2011〕115号)各市、县(市、区)人民政府,省政府直属各单位:为切实加大农田水利建设投入力度,加快改善农田水利设施条件,根据《中共中央国务院关于加快水利改革发展的决定》(中发〔2011〕1号)和《财政部水利部关于从土地出让收益中计提农田水利建设资金有关事项的通知》(财综〔2011〕48号)精神,经省政府同意,现就我省从土地出让收益中计提农田水利建设资金有关事项通知如下:一、统一农田水利建设资金的计提口径和比例。

2011年1月1日至2011年6月30日期间,按《中共浙江省委浙江省人民政府关于加快水利改革发展的实施意见》(浙委〔2011〕30号)规定的计提口径和比例执行,即:各市、县(市、区)按土地出让收益的10%或土地出让总额的2%计提农田水利建设资金。

从2011年7月1日起,按《财政部水利部关于从土地出让收益中计提农田水利建设资金有关事项的通知》规定的计提口径和比例严格执行,即:各市、县(市、区)统一按当年实际缴入地方国库的招标、拍卖、挂牌和协议出让国有土地使用权取得的土地出让收入,扣除当年从地方国库中实际支付的征地和拆迁补偿支出、土地开发支出、计提农业土地开发资金支出、补助被征地农民社会保障支出、保持被征地农民原有生活水平补贴支出、支付破产或改制企业职工安置费支出、支付土地出让业务费、缴纳新增建设用地土地有偿使用费等相关支出项目后,作为计提农田水利建设资金的土地出让收益口径,按照10%的比例计提农田水利建设资金。

嘉兴市人民政府关于继续调整从土地出让收入中提留专项资金有关政策的通知

嘉兴市人民政府关于继续调整从土地出让收入中提留专项资金有关政策的通知文章属性•【制定机关】嘉兴市人民政府•【公布日期】2007.06.18•【字号】•【施行日期】2007.06.18•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】专项资金管理正文嘉兴市人民政府关于继续调整从土地出让收入中提留专项资金有关政策的通知南湖区、秀洲区人民政府,市政府各部门、直属各单位:为进一步促进土地资源的开发利用,调动各方推进城市建设的积极性,经市政府研究,决定继续实行阶段性降低从土地出让收入中提留专项资金政策。

同时,为加大对乡镇建设的支持力度,对乡镇出让土地提留专项资金政策也作出阶段性调整。

现将调整后的有关政策通知如下:一、《嘉兴市人民政府关于调整从土地出让金中提留专项资金有关政策的通知》(嘉政发〔2006〕41号)所确定的提留政策中,土地出让业务费按1%、水环境整治专项资金(防洪工程还贷资金)按7%、公益性项目建设资金按5%的提留比例继续执行,执行范围仍限于防洪工程大包围圈内,享受主体为政府举办的国有投资开发业主。

土地储备资金按上级新的政策规定转换成土地收益基金,从招标、拍卖、挂牌和协议出让土地的总成交价款中划出3%用于建立土地收益基金,主要用于土地收购储备。

二、南湖区、秀洲区所属乡镇土地出让收入总价款暂免提公益性项目建设资金,具体享受的主体是:南湖区的大桥镇(不含南湖工业区)、余新镇、新丰镇、凤桥镇、七星镇和秀洲区的新塍镇、王店镇、洪合镇、王江泾镇、油车港镇政府。

三、社会保障资金按土地出让收益5%计提政策继续执行,执行范围由防洪工程大包围圈内扩大到整个市本级,享受的主体为政府及政府举办的国有投资开发业主。

为进一步规范该项资金提留的操作办法,在测算的基础上,通过确定出让用地基础成本来核定宗地的出让收益,具体提留办法由市财政局另行制订。

四、南湖、秀洲两区对所属乡镇取得土地出让收入的提留政策,也要按照市、区对乡镇联动支持的要求作出相应的调整。

《关于从土地收益中计提农田水利建设资金有关事项的通知》(财综【2011】48号)

财政部:从土地出让收益中提取10%建设农田水利中央政府门户网站 2011年07月14日来源:财政部网站关于从土地出让收益中计提农田水利建设资金有关事项的通知财综〔2011〕48号各省、自治区、直辖市、计划单列市财政厅(局)、水利厅(局),新疆生产建设兵团财务局、水利局:根据《中共中央国务院关于加快水利改革发展的决定》(中发〔2011〕1号)的规定,为加大农田水利建设投入力度,加速改善农田水利的薄弱环节,现就从土地出让收益中提取10%用于农田水利建设(以下简称农田水利建设资金)的有关事项通知如下:一、统一从土地出让收益中计提农田水利建设资金的口径从2011年7月1日起,各省、自治区、直辖市、计划单列市(以下简称各地区)所辖市、县(区),统一按照当年实际缴入地方国库的招标、拍卖、挂牌和协议出让国有土地使用权取得的土地出让收入,扣除当年从地方国库中实际支付的征地和拆迁补偿支出、土地开发支出、计提农业土地开发资金支出、补助被征地农民社会保障支出、保持被征地农民原有生活水平补贴支出、支付破产或改制企业职工安置费支出、支付土地出让业务费、缴纳新增建设用地土地有偿使用费等相关支出项目后,作为计提农田水利建设资金的土地出让收益口径,严格按照10%的比例计提农田水利建设资金。

为确保各地区及时足额从土地出让收益中计提农田水利建设资金,在《2011年政府收支分类科目》中,增设“103014805 农田水利建设资金收入”科目,反映从土地出让收益中计提的农田水利建设资金,并在地方国库中实行分账核算。

相关地区根据中发[2011]1号文件以及省级人民政府文件规定,从2011年1月1日起至2011年6月30日期间,已经从土地出让收入中计提的农田水利建设资金,统一划入“103014805 农田水利建设资金收入”科目核算管理。

从2011年7月1日起,各地区从土地出让收益中计提的农田水利建设资金统一按照本通知规定的口径和比例执行。

各地区不得将农田水利建设资金并入水利建设基金管理,相关地区规定与本通知规定不一致的,要按照本通知规定进行调整。

财政部、教育部关于从土地出让收益中计提教育资金有关事项的通知

财政部、教育部关于从⼟地出让收益中计提教育资⾦有关事项的通知⽂号:财综[2011]62号颁布⽇期:2011-07-21执⾏⽇期:2011-07-21时效性:现⾏有效效⼒级别:部门规章各省、⾃治区、直辖市、计划单列市财政厅(局)、教育厅(教委),新疆⽣产建设兵团财务局、教育局:为实现《国家中长期教育改⾰和发展规划纲要(2010-2020年)》提出的2012年国家财政性教育经费⽀出占国内⽣产总值4%⽬标,根据《国务院关于进⼀步加⼤财政教育投⼊的意见》(国发〔2011〕22号)的规定,现就从⼟地出让收益中计提教育资⾦(以下简称教育资⾦)的有关事项通知如下:⼀、统⼀计提教育资⾦⼝径,增设科⽬单独核算从2011年1⽉1⽇起,各省、⾃治区、直辖市、计划单列市(以下简称各地区)所辖市、县(区),统⼀按照当年实际缴⼊地⽅国库的招标、拍卖、挂牌和协议出让国有⼟地使⽤权取得的⼟地出让收⼊,扣除当年从地⽅国库中实际⽀付的征地和拆迁补偿⽀出、⼟地开发⽀出、计提农业⼟地开发资⾦⽀出、补助被征地农民社会保障⽀出、保持被征地农民原有⽣活⽔平补贴⽀出、⽀付破产或改制企业职⼯安置费⽀出、⽀付⼟地出让业务费、缴纳新增建设⽤地⼟地有偿使⽤费等相关⽀出项⽬后,作为计提教育资⾦的⼟地出让收益⼝径,严格按照10%的⽐例计提教育资⾦。

从⼟地出让收益中计提的教育资⾦,作为各地区计算财政性教育经费来源之⼀,各地区不得由此减少应当由公共财政预算安排的教育经费。

为确保各地区及时⾜额从⼟地出让收益中计提教育资⾦,在《2011年政府收⽀分类科⽬》中,增设“103014804 教育资⾦收⼊”科⽬,反映从⼟地出让收益中计提的教育资⾦,并在地⽅国库中实⾏分账核算。

⼆、教育资⾦按季计提,年终进⾏统⼀清算市、县(区)财政部门应当按季从⼟地出让收益中计提教育资⾦,并在决算清理期结束前进⾏统⼀清算。

根据《2011年政府收⽀分类科⽬》的有关规定,具体计提和清算办法如下:(⼀)按照季度计提教育资⾦。

关于从土地出让收益中计提农田水利建设资金有关事项的通知(财综[2011]48号)

![关于从土地出让收益中计提农田水利建设资金有关事项的通知(财综[2011]48号)](https://img.taocdn.com/s3/m/49e2e33f87c24028915fc369.png)

财政部水利部关于从土地出让收益中计提农田水利建设资金有关事项的通知财综[2011]48号各省、自治区、直辖市、计划单列市财政厅(局)、水利厅(局),新疆生产建设兵团财务局、水利局:根据《中共中央国务院关于加快水利改革发展的决定》(中发[2011]1号)的规定,为加大农田水利建设投入力度,加速改善农田水利的薄弱环节,现就从土地出让收益中提取10%用于农田水利建设(以下简称农田水利建设资金)的有关事项通知如下:一、统一从土地出让收益中计提农田水利建设资金的口径从2011年7月1日起,各省、自治区、直辖市、计划单列市(以下简称各地区)所辖市、县(区),统一按照当年实际缴入地方国库的招标、拍卖、挂牌和协议出让国有土地使用权取得的土地出让收入,扣除当年从地方国库中实际支付的征地和拆迁补偿支出、土地开发支出、计提农业土地开发资金支出、补助被征地农民社会保障支出、保持被征地农民原有生活水平补贴支出、支付破产或改制企业职工安置费支出、支付土地出让业务费、缴纳新增建设用地土地有偿使用费等相关支出项目后,作为计提农田水利建设资金的土地出让收益口径,严格按照10%的比例计提农田水利建设资金。

为确保各地区及时足额从土地出让收益中计提农田水利建设资金,在《2011年政府收支分类科目》中,增设“103014805 农田水利建设资金收入”科目,反映从土地出让收益中计提的农田水利建设资金,并在地方国库中实行分账核算。

相关地区根据中发[2011]1号文件以及省级人民政府文件规定,从2011年1月1日起至2011年6月30日期间,已经从土地出让收入中计提的农田水利建设资金,统一划入“103014805 农田水利建设资金收入”科目核算管理。

从2011年7月1日起,各地区从土地出让收益中计提的农田水利建设资金统一按照本通知规定的口径和比例执行。

各地区不得将农田水利建设资金并入水利建设基金管理,相关地区规定与本通知规定不一致的,要按照本通知规定进行调整。

关于从土地出让收益中计提农田水利建设资金有关事项的通知(财综[2011]48号)

![关于从土地出让收益中计提农田水利建设资金有关事项的通知(财综[2011]48号)](https://img.taocdn.com/s3/m/ded80c757e21af45b307a8b9.png)

财政部水利部关于从土地出让收益中计提农田水利建设资金有关事项的通知财综[2011]48号各省、自治区、直辖市、计划单列市财政厅(局)、水利厅(局),新疆生产建设兵团财务局、水利局:根据《中共中央国务院关于加快水利改革发展的决定》(中发[2011]1号)的规定,为加大农田水利建设投入力度,加速改善农田水利的薄弱环节,现就从土地出让收益中提取10%用于农田水利建设(以下简称农田水利建设资金)的有关事项通知如下:一、统一从土地出让收益中计提农田水利建设资金的口径从2011年7月1日起,各省、自治区、直辖市、计划单列市(以下简称各地区)所辖市、县(区),统一按照当年实际缴入地方国库的招标、拍卖、挂牌和协议出让国有土地使用权取得的土地出让收入,扣除当年从地方国库中实际支付的征地和拆迁补偿支出、土地开发支出、计提农业土地开发资金支出、补助被征地农民社会保障支出、保持被征地农民原有生活水平补贴支出、支付破产或改制企业职工安置费支出、支付土地出让业务费、缴纳新增建设用地土地有偿使用费等相关支出项目后,作为计提农田水利建设资金的土地出让收益口径,严格按照10%的比例计提农田水利建设资金。

为确保各地区及时足额从土地出让收益中计提农田水利建设资金,在《2011年政府收支分类科目》中,增设“103014805 农田水利建设资金收入”科目,反映从土地出让收益中计提的农田水利建设资金,并在地方国库中实行分账核算。

相关地区根据中发[2011]1号文件以及省级人民政府文件规定,从2011年1月1日起至2011年6月30日期间,已经从土地出让收入中计提的农田水利建设资金,统一划入“103014805 农田水利建设资金收入”科目核算管理。

从2011年7月1日起,各地区从土地出让收益中计提的农田水利建设资金统一按照本通知规定的口径和比例执行。

各地区不得将农田水利建设资金并入水利建设基金管理,相关地区规定与本通知规定不一致的,要按照本通知规定进行调整。

从土地出让收入中计提的各项基金

从土地出让收入中计提的各项基金(资金)2013-01-11 14:22阅读(5096)评论(2)国有土地使用权出让收入(以下简称土地出让收入)是指政府以出让等方式配置国有土地使用权取得的全部土地价款。

土地出让收入使用范围包括征地和拆迁补偿支出、土地开发支出、支农支出(包括用于保持被征地农民原有生活水平补贴支出、补助被征地农民社会保障支出、农业土地开发支出以及农村基础设施建设支出)、城市建设支出以及其他支出(包括出让土地需要支付的土地勘测费、评估费、公告费、场地租金、招拍挂代理费和评标费用等,按照财政部门核定的预算安排)。

目前各地主要有以下几项:一、农业土地开发资金根据财政部国土资源部关于印发<用于农业土地开发的土地出让金收入管理办法>的通知(财综[2004]49号)(财综[2004]666号)和财政部国土资源部中国人民银行关于印发<国有土地使用权出让收支管理办法>的通知(财综[2006]68号)文件规定:农业土地开发资金收入,从招标、拍卖、挂牌和协议出让的国有土地使用权所取得的第一笔价款中一次性全额计提。

主要用于农业土地开发的支出。

从土地出让金划出的农业土地开发资金计算公式为:从土地出让金划出的农业土地开发资金=土地出让面积×土地出让平均纯收益征收标准(对应所在地征收等别)×各地规定的土地出让金用于农业土地开发的比例(不低于15%)。

土地出让金用于农业土地开发的比例,由各省、自治区、直辖市及计划单列市人民政府根据不同情况,按各市、县不低于土地出让平均纯收益的15%确定。

二、国有土地收益基金根据国务院《关于规范国有土地使用权出让收支管理的通知》和财政部国土资源部中国人民银行关于印发《国有土地使用权出让收支管理办法》的通知规定:国有土地收益基金收入按缴入国库的土地出让收入4-8%计提。

主要用于土地收购储备。

三、保障性住房建设资金根据财政部住房城乡建设部《关于切实落实保障性安居工程资金加快预算执行进度的通知》(财综〔2011〕41号),市县财政部门应当按照当年实际缴入地方国库的招标、拍卖、挂牌和协议出让国有土地使用权取得的土地出让收入,扣除当年从地方国库中实际支付的征地和拆迁补偿支出、土地出让前期开发支出、计提农业土地开发资金支出、补助被征地农民社会保障支出、保持被征地农民原有生活水平补贴支出、支付破产或改制企业职工安置费支出、支付土地出让业务费支出、缴纳新增建设用地土地有偿使用费等相关项目后,作为计提保障性安居工程资金的土地出让收益口径,严格按照不低于10%的比例安排资金。

土地出让金如何提取专项资金的

Be kind to yourself, don't be swayed by others, don't sway others, confident and graceful.同学互助一起进步(页眉可删)土地出让金如何提取专项资金的土地是我国国有资源,相关的土地在进行出让时,应按照我国的法律规定提取这类专项资金。

相关的土地提取资金的比例和金额,我国的法律规定和政府部门都有严格的规定。

在办理时应按照规定进行办理,合法的保护自身的合法权益。

一、土地出让金如何提取专项资金的(一)按照中央关于在国有土地出让收益中提留专项资金的规定,从国有土地出让收益中计提10%的农田水利建设资金、10%的教育资金和10%的廉租住房保障资金。

(二)根据省政府关于社会保障资金计提的规定,相应调整失土农民社会保障资金和失土农民社会保障风险资金计提标准。

1.失土农民社会保障资金:以新增建设用地供地的,按耕地4万元/亩、非耕地2万元/亩计提或计征。

2.失土农民社会保障风险资金:新增建设用地出让按国有土地使用权出让收入总额10%计提,原建设用地出让及补办出让按国有土地使用权出让收入总额的5%计提。

失土农民社会保障风险资金实行专户储存、专账核算。

(三)其他专项提留项目标准。

1.国有土地收益基金:按国有土地使用权出让总成交价款的5%计提。

2.用于农业土地开发的土地出让金:按土地出让平均收益的15%计提(7.05元/平方米)。

3.土地出让业务费:新增建设用地出让按国有土地使用权出让收入总额的2%计提,存量土地出让按国有土地使用权出让收入总额的1%计提。

4.新增建设用地土地有偿使用费:按新增建设用地面积34元/平方米计提。

5.耕地占补平衡指标费:按出让土地农用地征收面积90元/平方米计提。

利用增减挂钩(复垦)指标的出让土地不再计提耕地占补平衡指标费。

二、统筹落实政府保障性住房建设资金中心城区范围内,土地出让收益中计提的廉租住房保障资金由市财政统筹专项安排用于中心城区廉租住房、公租房等保障性住房建设支出。

从土地出让收入中计提的各项基金

从土地出让收入中计提的各项基金(资金)2013-01-11 14:22阅读(5096)评论(2)国有土地使用权出让收入(以下简称土地出让收入)是指政府以出让等方式配置国有土地使用权取得的全部土地价款。

土地出让收入使用范围包括征地和拆迁补偿支出、土地开发支出、支农支出(包括用于保持被征地农民原有生活水平补贴支出、补助被征地农民社会保障支出、农业土地开发支出以及农村基础设施建设支出)、城市建设支出以及其他支出(包括出让土地需要支付的土地勘测费、评估费、公告费、场地租金、招拍挂代理费和评标费用等,按照财政部门核定的预算安排)。

目前各地主要有以下几项:一、农业土地开发资金根据财政部国土资源部关于印发<用于农业土地开发的土地出让金收入管理办法>的通知(财综[2004]49号)(财综[2004]666号)和财政部国土资源部中国人民银行关于印发<国有土地使用权出让收支管理办法>的通知(财综[2006]68号)文件规定:农业土地开发资金收入,从招标、拍卖、挂牌和协议出让的国有土地使用权所取得的第一笔价款中一次性全额计提。

主要用于农业土地开发的支出。

从土地出让金划出的农业土地开发资金计算公式为:从土地出让金划出的农业土地开发资金= 土地出让面积×土地出让平均纯收益征收标准(对应所在地征收等别)×各地规定的土地出让金用于农业土地开发的比例(不低于15%)。

土地出让金用于农业土地开发的比例,由各省、自治区、直辖市及计划单列市人民政府根据不同情况,按各市、县不低于土地出让平均纯收益的15%确定。

二、国有土地收益基金根据国务院《关于规范国有土地使用权出让收支管理的通知》和财政部国土资源部中国人民银行关于印发《国有土地使用权出让收支管理办法》的通知规定:国有土地收益基金收入按缴入国库的土地出让收入4-8%计提。

主要用于土地收购储备。

三、保障性住房建设资金根据财政部住房城乡建设部《关于切实落实保障性安居工程资金加快预算执行进度的通知》(财综〔2011〕41号),市县财政部门应当按照当年实际缴入地方国库的招标、拍卖、挂牌和协议出让国有土地使用权取得的土地出让收入,扣除当年从地方国库中实际支付的征地和拆迁补偿支出、土地出让前期开发支出、计提农业土地开发资金支出、补助被征地农民社会保障支出、保持被征地农民原有生活水平补贴支出、支付破产或改制企业职工安置费支出、支付土地出让业务费支出、缴纳新增建设用地土地有偿使用费等相关项目后,作为计提保障性安居工程资金的土地出让收益口径,严格按照不低于10%的比例安排资金。

财政部、水利部关于从土地出让收益中计提农田水利建设资金有关事项的通知

财政部、⽔利部关于从⼟地出让收益中计提农⽥⽔利建设资⾦有关事项的通知⽂号:财综[2011]48号颁布⽇期:2011-07-04执⾏⽇期:2011-07-01时效性:现⾏有效效⼒级别:部门规章各省、⾃治区、直辖市、计划单列市财政厅(局)、⽔利厅(局),新疆⽣产建设兵团财务局、⽔利局:根据《中共中央国务院关于加快⽔利改⾰发展的决定》(中发〔2011〕1号)的规定,为加⼤农⽥⽔利建设投⼊⼒度,加速改善农⽥⽔利的薄弱环节,现就从⼟地出让收益中提取10%⽤于农⽥⽔利建设(以下简称农⽥⽔利建设资⾦)的有关事项通知如下:⼀、统⼀从⼟地出让收益中计提农⽥⽔利建设资⾦的⼝径从2011年7⽉1⽇起,各省、⾃治区、直辖市、计划单列市(以下简称各地区)所辖市、县(区),统⼀按照当年实际缴⼊地⽅国库的招标、拍卖、挂牌和协议出让国有⼟地使⽤权取得的⼟地出让收⼊,扣除当年从地⽅国库中实际⽀付的征地和拆迁补偿⽀出、⼟地开发⽀出、计提农业⼟地开发资⾦⽀出、补助被征地农民社会保障⽀出、保持被征地农民原有⽣活⽔平补贴⽀出、⽀付破产或改制企业职⼯安置费⽀出、⽀付⼟地出让业务费、缴纳新增建设⽤地⼟地有偿使⽤费等相关⽀出项⽬后,作为计提农⽥⽔利建设资⾦的⼟地出让收益⼝径,严格按照10%的⽐例计提农⽥⽔利建设资⾦。

为确保各地区及时⾜额从⼟地出让收益中计提农⽥⽔利建设资⾦,在《2011年政府收⽀分类科⽬》中,增设“103014805 农⽥⽔利建设资⾦收⼊”科⽬,反映从⼟地出让收益中计提的农⽥⽔利建设资⾦,并在地⽅国库中实⾏分账核算。

相关地区根据中发[2011]1号⽂件以及省级⼈民政府⽂件规定,从2011年1⽉1⽇起⾄2011年6⽉30⽇期间,已经从⼟地出让收⼊中计提的农⽥⽔利建设资⾦,统⼀划⼊“103014805 农⽥⽔利建设资⾦收⼊”科⽬核算管理。

从2011年7⽉1⽇起,各地区从⼟地出让收益中计提的农⽥⽔利建设资⾦统⼀按照本通知规定的⼝径和⽐例执⾏。

从土地出让收入中计提的基金

从土地出让收入中计提(安排)了哪些专项资金2004年以来,国家先后出台了一系列政策,从土地出让收入中共计提(安排)了7项专项资金,分别是国有土地收益基金、农业土地开发资金、农田水利建设资金、教育资金、保障性安居工程资金和土地出让业务费。

国有土地使用权出让收入(以下简称土地出让收入)是指政府以出让等方式配置国有土地使用权取得的全部土地价款。

土地出让收入使用范围包括征地和拆迁补偿支出、土地开发支出、支农支出(包括用于保持被征地农民原有生活水平补贴支出、补助被征地农民社会保障支出、农业土地开发支出以及农村基础设施建设支出)、城市建设支出以及其他支出(包括出让土地需要支付的土地勘测费、评估费、公告费、场地租金、招拍挂代理费和评标费用等,按照财政部门核定的预算安排)。

目前各地主要有以下几项:一、农业土地开发资金根据《财政部国土资源部关于印发<用于农业土地开发的土地出让金收入管理办法>的通知(财综[2004]49号)》和财政部国土资源部中国人民银行关于印发<国有土地使用权出让收支管理办法>的通知(财综[2006]68号)文件规定:农业土地开发资金收入,从招标、拍卖、挂牌和协议出让的国有土地使用权所取得的第一笔价款中一次性全额计提。

主要用于农业土地开发的支出。

从土地出让金划出的农业土地开发资金计算公式为:从土地出让金划出的农业土地开发资金 = 土地出让面积×土地出让平均纯收益征收标准(对应所在地征收等别)×各地规定的土地出让金用于农业土地开发的比例(不低于15%)。

土地出让金用于农业土地开发的比例,由各省、自治区、直辖市及计划单列市人民政府根据不同情况,按各市、县不低于土地出让平均纯收益的15%确定。

二、国有土地收益基金根据国务院《关于规范国有土地使用权出让收支管理的通知》和财政部国土资源部中国人民银行关于印发《国有土地使用权出让收支管理办法》的通知规定:由财政部门从缴入地方国库的招标、拍卖、挂牌和协议方式出让国有土地使用权所取得的总成交价款中,划出一定比例的资金,用于建立国有土地收益基金,实行分账核算,具体比例由省、自治区、直辖市及计划单列市人民政府确定,并报财政部和国土资源部备案。

从土地出让收入中计提的基金

从土地出让收入中计提(安排)了哪些专项资金2004年以来,国家先后出台了一系列政策,从土地出让收入中共计提(安排)了7项专项资金,分别是国有土地收益基金、农业土地开发资金、农田水利建设资金、教育资金、保障性安居工程资金和土地出让业务费。

国有土地使用权出让收入(以下简称土地出让收入)是指政府以出让等方式配置国有土地使用权取得的全部土地价款。

土地出让收入使用范围包括征地和拆迁补偿支出、土地开发支出、支农支出(包括用于保持被征地农民原有生活水平补贴支出、补助被征地农民社会保障支出、农业土地开发支出以及农村基础设施建设支出)、城市建设支出以及其他支出(包括出让土地需要支付的土地勘测费、评估费、公告费、场地租金、招拍挂代理费和评标费用等,按照财政部门核定的预算安排)。

目前各地主要有以下几项:一、农业土地开发资金根据《财政部国土资源部关于印发<用于农业土地开发的土地出让金收入管理办法>的通知(财综[2004]49号)》和财政部国土资源部中国人民银行关于印发<国有土地使用权出让收支管理办法>的通知(财综[2006]68号)文件规定:农业土地开发资金收入,从招标、拍卖、挂牌和协议出让的国有土地使用权所取得的第一笔价款中一次性全额计提。

主要用于农业土地开发的支出。

从土地出让金划出的农业土地开发资金计算公式为:从土地出让金划出的农业土地开发资金 = 土地出让面积×土地出让平均纯收益征收标准(对应所在地征收等别)×各地规定的土地出让金用于农业土地开发的比例(不低于15%)。

土地出让金用于农业土地开发的比例,由各省、自治区、直辖市及计划单列市人民政府根据不同情况,按各市、县不低于土地出让平均纯收益的15%确定。

二、国有土地收益基金根据国务院《关于规范国有土地使用权出让收支管理的通知》和财政部国土资源部中国人民银行关于印发《国有土地使用权出让收支管理办法》的通知规定:由财政部门从缴入地方国库的招标、拍卖、挂牌和协议方式出让国有土地使用权所取得的总成交价款中,划出一定比例的资金,用于建立国有土地收益基金,实行分账核算,具体比例由省、自治区、直辖市及计划单列市人民政府确定,并报财政部和国土资源部备案。

嘉兴市人民政府办公室关于调整从土地出让收入中计提社保资金有关政策的通知

嘉兴市人民政府办公室关于调整从土地出让收入中计

提社保资金有关政策的通知

文章属性

•【制定机关】嘉兴市人民政府办公室

•【公布日期】2017.06.26

•【字号】嘉政办发〔2017〕47号

•【施行日期】2017.01.01

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】社会保障基金监督

正文

嘉兴市人民政府办公室关于调整从土地出让收入中计提社保

资金有关政策的通知

嘉政办发〔2017〕47号

南湖区、秀洲区人民政府,市政府各部门、直属各单位:

根据《浙江省人力资源和社会保障厅等5部门关于完善被征地农民衔接转入企业职工基本养老保险政策的通知》(浙人社发〔2017〕59号)精神,经市政府同意,将市本级社会保障资金计提标准由原《嘉兴市人民政府办公室关于调整和落实从土地出让收入中提留专项资金有关政策的通知》(嘉政办发〔2011〕171号)中规定的:“按土地出让收入总额的5%执行”,统一调整为“按土地出让收入总额的8%执行”,提取的社会保障金全额上缴市级国库,并自2017年1月1日起执

行。

嘉兴市人民政府办公室

2017年6月26日。

关于中央财政统筹部分从土地出让收益中计提农田水利建设资金有关问题的通知

确 需 地 方 承 担 的 宗 教 特 殊 支 出 、 海 或 者 低 于 基 准 增 长 率 一 定 幅 度 的 地 行职 能 的 基 本财 力 需 求 。基层 财 政 部

域管 理 支 出等特 殊 支出 ,根 据相 关 方 适 当调 增 或 者调 减 转 移 支 付额 。 因素或者地方实际支 出确定 。 ( 十六 )据实测算 的相关支 出

改造任务总量 。

农 村危房 改造单位 支出标准 = 地 支差 额 以及 各地 区财 政 困难 程度 等 关 内 容 。

方农 村 危房 改造 支 出总 额 ・地方 农 因 素确定 。其 中 ,困难 程度 系数 根 村危房改造任务总量 。 据 地 方 “ 工 资 、保 运 转 、保 民 保

棚 户 区 改 造 支 出 总 额 -地 方 棚 户 区

第十一条

均衡性转移支付 系数 系数~ 省以下人均支出差异系数 ) ×

棚 户 区 改 造 单 位 支 出 标 准 = 方 的 确 定 地

均衡性转 移支付系数按 照均衡性 出 差 异 系 数 ) × 0 5% 转 移支付 总 额 、各地 区标 准财 政收 标准化处理办法参照 第十一条相 ( 测算下达时 间) 第十 四条 中央财政 每年 6月3 0

位标 准 支 出 ・县 级 单 位 总 人 口

标 准化处 理 = ( 指标 一 某 指标 均 度终 了 ,根 据所 得税 实际完 成 情况

值) 指标 标 准差

清 算 当年 转 移支付 ,并 将余 额纳入 次年均衡性转移支付总额 。

( 移 支 付 资 金 的 管 理 与监 督 ) 转

出 让 收 支 情 况 ,对 各 地 区 上 缴 的 中 确 保 专 款 专 用 。 中 央 农 田 水 利 建 设

从土地出让收入中计提的各项基金精选文档

从土地出让收入中计提的各项基金精选文档 TTMS system office room 【TTMS16H-TTMS2A-TTMS8Q8-从土地出让收入中计提的各项基金(资金)2013-01-11 14:22阅读(5096) 国有土地使用权出让收入(以下简称土地出让收入)是指政府以出让等方式配置国有土地使用权取得的全部土地价款。

土地出让收入使用范围包括征地和拆迁补偿支出、土地开发支出、支农支出(包括用于保持被征地农民原有生活水平补贴支出、补助被征地农民社会保障支出、农业土地开发支出以及农村基础设施建设支出)、城市建设支出以及其他支出(包括出让土地需要支付的土地勘测费、评估费、公告费、场地租金、招拍挂代理费和评标费用等,按照财政部门核定的预算安排)。

目前各地主要有以下几项:一、农业土地开发资金根据财政部国土资源部关于印发<用于农业土地开发的土地出让金收入管理办法>的通知(财综[2004]49号)(财综[2004]666号)和财政部国土资源部中国人民银行关于印发<国有土地使用权出让收支管理办法>的通知(财综[2006]68号)文件规定:农业土地开发资金收入,从招标、拍卖、挂牌和协议出让的国有土地使用权所取得的第一笔价款中一次性全额计提。

主要用于农业土地开发的支出。

从土地出让金划出的农业土地开发资金计算公式为:从土地出让金划出的农业土地开发资金=土地出让面积×土地出让平均纯收益征收标准(对应所在地征收等别)×各地规定的土地出让金用于农业土地开发的比例(不低于15%)。

土地出让金用于农业土地开发的比例,由各省、自治区、直辖市及计划单列市人民政府根据不同情况,按各市、县不低于土地出让平均纯收益的15%确定。

二、国有土地收益基金根据国务院《关于规范国有土地使用权出让收支管理的通知》和财政部国土资源部中国人民银行关于印发《国有土地使用权出让收支管理办法》的通知规定:国有土地收益基金收入按缴入国库的土地出让收入4-8%计提。

土地出让应提取的几项资金

一、从土地出让收入中应提取得资金:1、农土资金(国发[2004]8号)、(财综字[2004]49号)、(湘政发[2004]24号)(湘财建[2004]46号)(湘财建[2004]48号):从土地出让金划出的农业土地开发资金=土地出让面积×土地出让平均纯收益征收标准(对应所在地征收等别)×各地规定的土地出让金用于农业土地开发的比例(不低于土地出让平均纯收益的15%),其中:30%上缴省,70%留市、县。

常德市本级应提农土资金=土地出让面积(㎡)×53×15% 常德市各区县应提农土资金=土地出让面积(㎡)×30元×15%2、土地收益基金(湘财综【2007】66号):国有土地收益基金的计提基数是指政府以招标、拍卖、挂牌和协议方式将国有土地使用权出让给土地使用权受让人所取得的总成交价款,按5%的比例计提国有土地收益基金。

(转让划拨国有土地使用权或依法利用原划拨土地进行经营性建设、处置抵押划拨国有土地使用权、转让房改房或经济适用房、改变出让国有土地使用权土地用途以及容积率等土地使用条件等各类补缴的土地价款以及其他土地出让收入不属于国有土地收益基金的计提基数;“国有企业改革的国有土地使用权处置形成的收入暂不计提国有土地收益基金”是指国有企业改革中,企业所持有的国有土地使用权被收归国有后,再以招标、拍卖、挂牌和协议方式出让国有土地使用权所取得的总成交价款暂不计提国有土地收益基金。

)国有土地收益基金在国有土地使用权出让收入缴库时计提,实行分账核算,主要用于土地收购储备。

用于土地收购储备的支出包括土地补偿费、安置补助费。

地上附着物和青苗补偿费、拆迁补偿费以及前期土地开发支出,按照县以上人民政府批准的收购土地补偿方案、拆迁补偿方案以及财政部门核定的预算执行。

本通知自2008年1月1日起执行。

3、土地出让业务费:(财综字【1996】第1号)第九条财政部门可以为土地出让金征收管理部门核拨并提取一定比例的土地出让业务费。

财政部、教育部关于从土地出让收益中计提教育资金有关事项的通知

财政部、教育部关于从土地出让收益中计提教育资金有关事项的通知文章属性•【制定机关】教育部,财政部•【公布日期】2011.07.21•【文号】财综[2011]62号•【施行日期】2011.07.21•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】土地资源,教育其他规定正文财政部、教育部关于从土地出让收益中计提教育资金有关事项的通知(财综〔2011〕62号)各省、自治区、直辖市、计划单列市财政厅(局)、教育厅(教委),新疆生产建设兵团财务局、教育局:为实现《国家中长期教育改革和发展规划纲要(2010-2020年)》提出的2012年国家财政性教育经费支出占国内生产总值4%目标,根据《国务院关于进一步加大财政教育投入的意见》(国发〔2011〕22号)的规定,现就从土地出让收益中计提教育资金(以下简称教育资金)的有关事项通知如下:一、统一计提教育资金口径,增设科目单独核算从2011年1月1日起,各省、自治区、直辖市、计划单列市(以下简称各地区)所辖市、县(区),统一按照当年实际缴入地方国库的招标、拍卖、挂牌和协议出让国有土地使用权取得的土地出让收入,扣除当年从地方国库中实际支付的征地和拆迁补偿支出、土地开发支出、计提农业土地开发资金支出、补助被征地农民社会保障支出、保持被征地农民原有生活水平补贴支出、支付破产或改制企业职工安置费支出、支付土地出让业务费、缴纳新增建设用地土地有偿使用费等相关支出项目后,作为计提教育资金的土地出让收益口径,严格按照10%的比例计提教育资金。

从土地出让收益中计提的教育资金,作为各地区计算财政性教育经费来源之一,各地区不得由此减少应当由公共财政预算安排的教育经费。

为确保各地区及时足额从土地出让收益中计提教育资金,在《2011年政府收支分类科目》中,增设“103014804 教育资金收入”科目,反映从土地出让收益中计提的教育资金,并在地方国库中实行分账核算。

二、教育资金按季计提,年终进行统一清算市、县(区)财政部门应当按季从土地出让收益中计提教育资金,并在决算清理期结束前进行统一清算。

收取土地出让金后应提取的基金

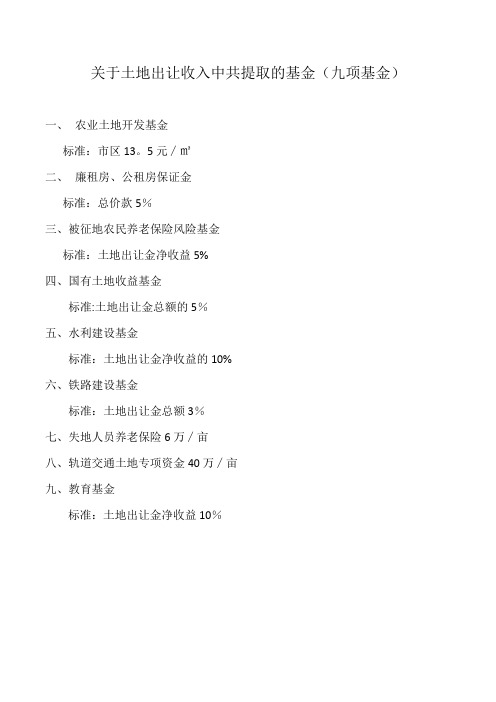

关于土地出让收入中共提取的基金(九项基金)

一、农业土地开发基金

标准:市区13。

5元∕㎡

二、廉租房、公租房保证金

标准:总价款5%

三、被征地农民养老保险风险基金

标准:土地出让金净收益5%

四、国有土地收益基金

标准:土地出让金总额的5%

五、水利建设基金

标准:土地出让金净收益的10%

六、铁路建设基金

标准:土地出让金总额3%

七、失地人员养老保险6万∕亩

八、轨道交通土地专项资金40万∕亩

九、教育基金

标准:土地出让金净收益10%

关于土地出让收入中共提取的基金

(九项基金)

一、按土地出让总价款(成交价)计提项:

1。

保障性住房建设建设资金=出让总价款×5%;

2。

国有土地收益基金=出让总价款×5%;

3.铁路建设费=出让总价款×3%;

二、按土地出让面积乘以规定的单位面积计提项:

4。

农业土地开发资金=出让面积(平米)×13。

5元/平米;

5.失地人员养老基金=出让面积(亩)×6万元/亩;

6.轨道建设资金=出让面积(亩)×40万元/亩;

三、按政府收益和规定的计提比例计提项:

7。

农田水利建设资金=土地出让金净收益×10%;

8。

失地人员风险基金=土地出让金净收益×5%;

9.教育基金=土地出让金净收益×10%;

注:(土地出让金净收益=出让总价款-征地收购拆迁安置成本-保障性住房建设基金-国有土地收益基金-铁路建设费-农业土地开发资金-失地人员养老基金-轨道建设资金.)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

从土地出让收入中计提(安排)了哪些专项资金

2004年以来,国家先后出台了一系列政策,从土地出让收入中共计提(安排)了7项专项资金,分别是国有土地收益基金、农业土地开发资金、农田水利建设资金、教育资金、保障性安居工程资金和土地出让业务费。

国有土地使用权出让收入(以下简称土地出让收入)是指政府以出让等方式配置国有土地使用权取得的全部土地价款。

土地出让收入使用范围包括征地和拆迁补偿支出、土地开发支出、支农支出(包括用于保持被征地农民原有生活水平补贴支出、补助被征地农民社会保障支出、农业土地开发支出以及农村基础设施建设支出)、城市建设支出以及其他支出(包括出让土地需要支付的土地勘测费、评估费、公告费、场地租金、招拍挂代理费和评标费用等,按照财政部门核定的预算安排)。

目前各地主要有以下几项:

一、农业土地开发资金

根据《财政部国土资源部关于印发<用于农业土地开发的土地出让金收入管理办法>的通知(财综[2004]49号)》和财政部国土资源部中国人民银行关于印发<国有土地使用权出让收支管理办法>的通知(财综[2006]68号)文件规定:农业土地开发资金收入,从招标、拍卖、挂牌和协议出让的国有土地使用权所取得的第一笔价款中一次性全额计提。

主要用于农业土地开发的支出。

从土地出让金划出的农业土地开发资金计算公式为:从土地出让金划出的农业土地开发资金 = 土地出让面积×土地出让平均纯收益征收标准(对应所在地征收等别)×各地规定的土地出让金用于农业土地开发的比例(不低于15%)。

土地出让金用于农业土地开发的比例,由各省、自治区、直辖市及计划单列市人民政府根据不同情况,按各市、县不低于土地出让平均纯收益的15%确定。

二、国有土地收益基金

根据国务院《关于规范国有土地使用权出让收支管理的通知》和财政部国土资源部中国人民银行关于印发《国有土地使用权出让收支管理办法》的通知规定:由财政部门从缴入地方国库的招标、拍卖、挂牌和协议方式出让国有土地使用权所取得的总成交价款中,划出一定比例的资金,用于建立国有土地收益基金,实行分账核算,具体比例由省、自治区、直辖市及计划单列市人民政府确定,并报财政部和国土资源部备案。

国有土地收益基金主要用于土地收购储备。

一般的省、自治区、直辖市按缴入国库的土地出让收入4-8%计提。

如:湖南省按5%收取

三、保障性住房建设资金

根据财政部住房城乡建设部《关于切实落实保障性安居工程资金加快预算执行进度的通知》(财综〔2011〕41号),市县财政部门应当按照当年实际缴入地方国库的招标、拍卖、挂牌和协议出让国有土地使用权取得的土地出让收入,扣除当年从地方国库中实际支付的征地和拆迁补偿支出、土地出让前期开发支出、计提农业土地开发资金支出、补助被征地农民社会保障支出、保持被征地农民原有生活水平补贴支出、支付破产或改制企业职工安置费支出、支付土地出让业务费支出、缴纳新增建设用地土地有偿使用费等相关项目后,作为计提保障性安居工程资金的土地出让收益口径,严格按照不低于10%的比例安排资金。

统筹用于廉租住房、公共租赁住房、城市和国有工矿棚户区改造等保障性安居工程。

四、农田水利建设资金

根据财政部水利部《关于从土地收益中计提农田水利建设资金有关事项的通知》(财综[2011]48号)文件规定:从2011年7月1日起,按照当年缴入国库招标、拍卖、挂牌和协议出让国有土地使用权取得的土地出让收入,扣除当年从国库支付的征地和拆迁补偿支出、土地开发支出、计提农业土地开发资金支出、补助被征地农民社会保障支出、支付破产或改制企业职工安置支出、支付土地出让业务费、缴纳新增建设用地土地有偿使用费等相关支出项目后,作为计提农田水利建设资金的土地出让收益口径,严格按照10%的比例计提农田水利建设资金。

若全年应计提数小于土地出让收入2%,则按土地出让收入计提到2%,其中30%缴入省级国库,70%缴入地方国库。

用于农田水利建设。

五、教育资金

根据财政部教育部《关于从土地收益中计提教育资金有关事项的通知》(财综[2011]62号)文件规定:从2011年1月1日起,按照当年缴入国库招标、拍卖、挂牌和协议出让国有土地使用权取得的土地出让收入,扣除当年从国库支付的征地和拆迁补偿支出、土地开发支出、计提农业土地开发资金支出、补助被征地农民社会保障支出、支付破产或改制企业职工安置支出、支付土地出让业务费、缴纳新增建设用地土地有偿使用费等相关支出项目后,作为计提教育资金的土地出让收益口径,严格按照10%的比例计提教育资金。

若全年应计提数小于土地出让收入2%,则按土地出让收入计提到2%。

从土地出让收益中计提的教育资金,实行专款专用,重点用于农村(含县镇,下同)学前教育、义务教育和高中阶段(以下简称农村基础教育)学校的校舍建设和维修改造、教学设备购置等项目支出,具体包括前期工作费、工程施工费、设备购置费、竣工验收费、项目管理费和不可预见的费用等。

教育资金不得用于学校人员经费、公用经费等经常性开支。

六、土地出让业务费

根据财政部国土资源部中国人民银行关于印发《国有土地使用权出让收支管理办法》(财综[2006]68号),从招、拍、挂出让的国有土地使用权所取得的收入中计提土地出让

业务费。

一般按招标、拍卖、挂牌和协议出让国有土地使用权取得的土地出让收入的2%比例执行。

主要用于土地有偿使用管理工作方面的支出。

七、被征地农民保障资金

根据国务院办公厅转发劳动保障部关于做好被征地农民就业培训和社会保障工作指导意见的通知(国办发〔2006〕29 号)和《国务院办公厅关于规范国有土地使用权出让收支管理的通知》(国办发〔2006〕100号)和劳动保障部、国土资源部日前发出《关于切实做好被征地农民社会保障工作有关问题的通知》,劳社部发[2007]14号)规定,被征地农民社会保障所需资金从当地政府批准提高的安置补助费和用于被征地农户的土地补偿费中统一安排,两项费用尚不足以支付的,由当地政府从国有土地有偿使用收入中解决;地方人民政府可以从土地出让收入中安排一部分资金用于补助被征地农民社会保障支出,逐步建立被征地农民生活保障的长效机制。

主要法规:

1、国务院办公厅关于规范国有土地使用权出让收支管理的通知》(国办发〔2006〕100号)

2、财政部国土资源部中国人民银行关于印发《国有土地使用权出让收支管理办法》(财综[2006]68号)。