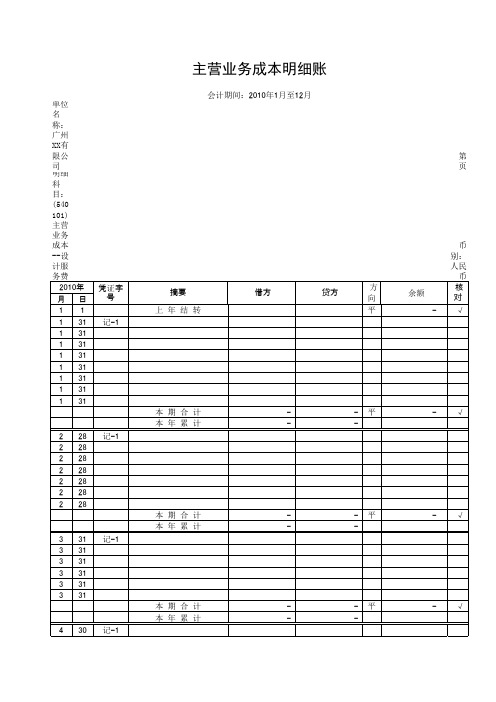

主营业务成本明细账表

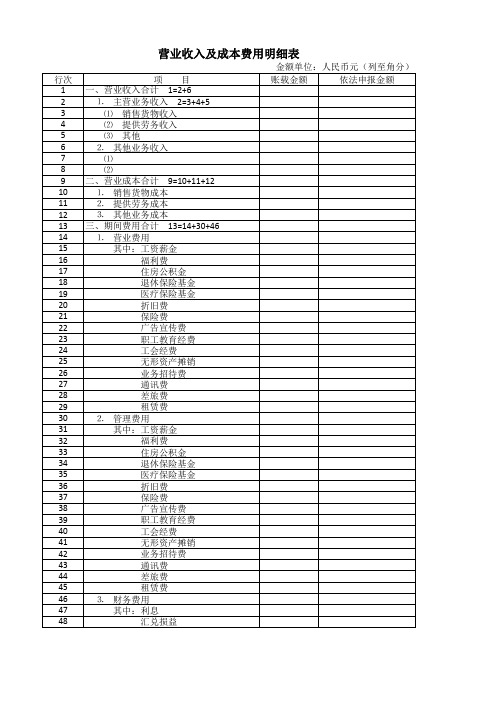

A06079营业收入及成本费用明细表

A06079《营业收入及成本费用明细表》营业收入及成本费用明细表金额单位:人民币元(列至角分)行次项目账载金额依法申报金额1一、营业收入合计1=2+62⒈主营业务收入2=3+4+53⑴销售货物收入4⑵提供劳务收入5⑶其他6⒉其他业务收入7⑴8⑵9二、营业成本合计9=10+11+1210⒈销售货物成本11⒉提供劳务成本12⒊其他业务成本13三、期间费用合计13=14+30+4614⒈营业费用15其中:工资薪金16福利费17住房公积金18退休保险基金19医疗保险基金20折旧费21保险费22广告宣传费23职工教育经费24工会经费25无形资产摊销26业务招待费27通讯费28差旅费29租赁费30⒉管理费用31其中:工资薪金32福利费33住房公积金34退休保险基金35医疗保险基金36折旧费37保险费38广告宣传费39职工教育经费40工会经费41无形资产摊销42业务招待费43通讯费44差旅费45租赁费46⒊财务费用47其中:利息48汇兑损益四、表单说明一、本表是《非居民企业所得税年度纳税申报表(适用于据实申报企业)》相关栏目的明细补充,反映企业营业收入、成本和费用明细的情况。

非居民企业(以下简称“企业”)在纳税年度内无论盈利或者亏损,都必须按照企业所得税法的规定将本表与主表和相关资料一并报送主管税务机关。

二、本表主要栏目填写如下:1. 主营业务收入:填写企业经常性的、主要业务所产生的收入,一般占企业收入的比重较大,对企业的经济效益产生较大的影响。

2. 其他业务收入:填写企业非经常性、兼营的业务所产生的收入。

如果有其他业务收入的,填写数额的同时在其他业务收入下面的空白处填写收入的明细项目。

3. 营业费用:填写企业在销售货物过程中发生的包装费、广告费等费用和为销售本企业货物而专设的销售机构的职工薪酬、业务费等经营费用。

本项目应根据“营业费用”科目的发生额分析填列。

4. 管理费用:填写企业为组织和管理生产经营发生的管理费用。

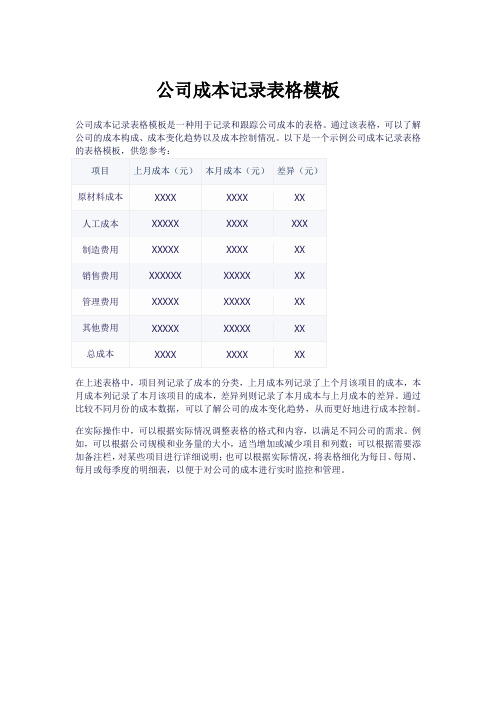

公司成本记录表格模板

公司成本记录表格模板

公司成本记录表格模板是一种用于记录和跟踪公司成本的表格。

通过该表格,可以了解公司的成本构成、成本变化趋势以及成本控制情况。

以下是一个示例公司成本记录表格

在上述表格中,项目列记录了成本的分类,上月成本列记录了上个月该项目的成本,本月成本列记录了本月该项目的成本,差异列则记录了本月成本与上月成本的差异。

通过比较不同月份的成本数据,可以了解公司的成本变化趋势,从而更好地进行成本控制。

在实际操作中,可以根据实际情况调整表格的格式和内容,以满足不同公司的需求。

例如,可以根据公司规模和业务量的大小,适当增加或减少项目和列数;可以根据需要添加备注栏,对某些项目进行详细说明;也可以根据实际情况,将表格细化为每日、每周、每月或每季度的明细表,以便于对公司的成本进行实时监控和管理。

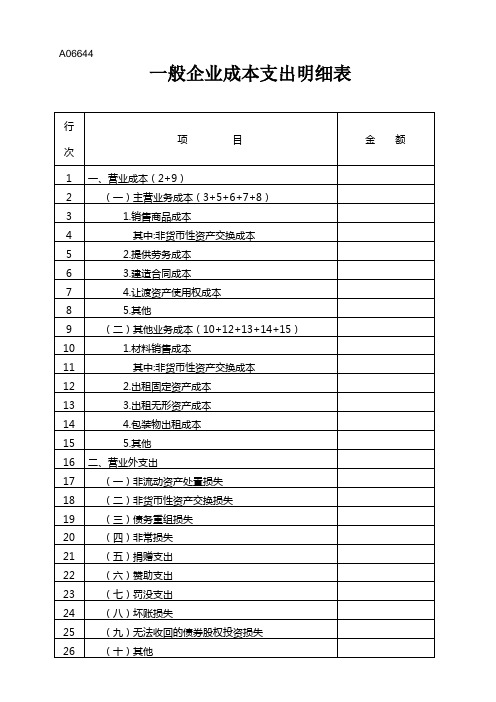

一般企业成本支出明细表

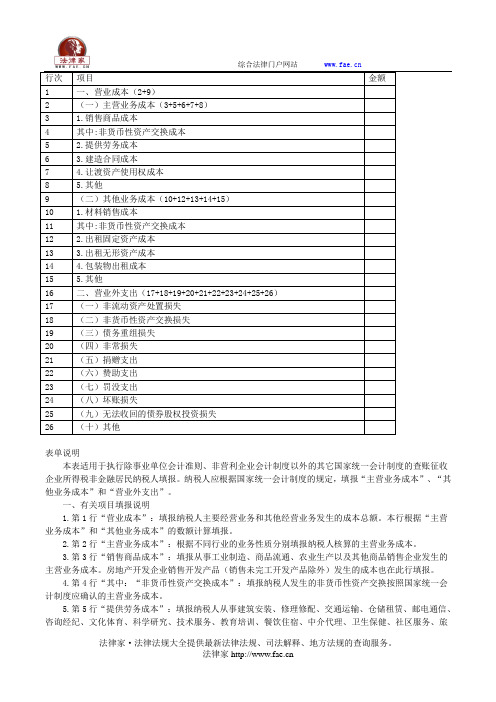

A06644一般企业成本支出明细表【表单说明】本表适用于据实申报的非金融行业非居民纳税人填报。

纳税人应根据国家统一会计制度的规定,填报“主营业务成本”、“其他业务成本”和“营业外支出”。

1.第1行“营业成本”:填报纳税人主要经营业务和其他经营业务发生的成本总额。

本行根据“主营业务成本”和“其他业务成本”的数额计算填报。

2.第2行“主营业务成本”:根据不同行业的业务性质分别填报纳税人核算的主营业务成本。

3.第3行“销售商品成本”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业发生的主营业务成本。

4.第4行“其中:“非货币性资产交换成本”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的主营业务成本。

5.第5行“提供劳务成本”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动发生的的主营业务成本。

6.第6行“建造合同成本”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等发生的主营业务成本。

7.第7行“让渡资产使用权成本”:填报纳税人在主营业务成本核算的,让渡无形资产使用权而发生的使用费成本以及出租固定资产、无形资产、投资性房地产发生的租金成本。

8.第8行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务成本。

9.第9行:“其他业务成本”:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的其他业务成本。

10.第10行“材料销售成本”:填报纳税人销售材料、下脚料、废料、废旧物资等发生的成本。

11.第11行“非货币性资产交换成本”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的其他业务成本。

12.第12行“出租固定资产成本”:填报纳税人将固定资产使用权让与承租人形成的出租固定资产成本。

成本费用明细表

2.管理费用

3.财务费用

经办人(签章):285,000.00 1,285,000.00

667,000.00 4,500.00 6,800.00 653,200.00 2,500.00 15,126.00 5,800.00 2,300.00 800.00 5,841.00 385.00 252,600.00 125,800.00 89,000.00 37,800.00

(1)销售货物成本

(2)提供劳务成本

成本费用结构图 (3)让渡资产使用权成本

(4)建造合同成本

(二)其他业务成本(8+9+10+11)

(1)材料销售成本

( (231) )% 代 包购 装1代 物1%销 出费 租用 成本

(4)其他

(三)视同销售成本(13+14+15) (1)非货币性交易视同销售成本

销售成本

企业所得税年度纳税申报表附表二

行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28

成本费用明细表

填报时间: 年 月 日

金额单位:元(列至角分)

项

目

一、销售(营业)成本合计(2+7+12)

(一)主营业务成本(3+4+5+6)

(2)货物、财产、劳务视同销售成本 (3)其他视同销售成本 二、营业外支出(17+18+……+24)

营业外支出 期间费用

1.固定资产盘亏

23..处 出置 售固 无定 形资 资产 产净 损损 失失88%

4.债务重组损失

5.罚款支出

6.非常损失

7.捐赠支出

8.其他

三、期间费用(26+27+28)

1.销售(营业)费用

5401主营业务成本明细账

-

-

平

-

√

本 期 合 计 本 年 累 计 3 3 3 3 3 3 31 31 31 31 31 31 记-合 计 本 年 累 计 4 4 4 4 4 4 4 30 30 30 30 30 30 30 记-1

-

-

平

-

√

本 期 合 计 本 年 累 计 5 5 5 5 5 5 31 31 31 31 31 31 记-1

-

-

平

-

√

本 期 合 计 本 年 累 计 11 11 30 30

-

-

平

-

√

主营业务成本明细账

会计期间:2010年1月至12月 单位名称:广州XX有限公司 明细科目:(540101)主营业务成本--设计服务费 11 30 11 30 11 30 11 30 11 30 本 期 合 计 本 年 累 计 12 12 12 12 12 12 12 31 31 31 31 31 31 31 本 期 合 计 本 年 累 计 平 √ 第 页 币别:人民币

-

-

平

-

√

-

-

平

-

√

本 期 合 计 本 年 累 计 8 8 8 8 8 8 31 31 31 31 31 31 记-1

-

-

平

-

√

本 期 合 计 本 年 累 计 9 9 9 9 9 9 9 30 30 30 30 30 30 30 记-1

-

-

平

-

√

本 期 合 计 本 年 累 计 10 10 10 10 10 31 31 31 31 31 记-1

主营业务成本明细账

会计期间:2010年1月至12月 单位名称:广州XX有限公司 明细科目:(540101)主营业务成本--设计服务费 2010年 摘要 凭证字号 月 日 1 1 上 年 结 转 1 31 记-1 1 31 1 31 1 31 1 31 1 31 1 31 1 31 本 期 合 计 本 年 累 计 2 2 2 2 2 2 2 28 28 28 28 28 28 28 记-1 第 页 币别:人民币 借方 贷方 方向 平 余额 核对 √

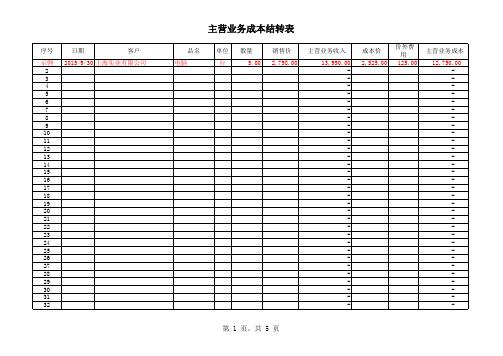

主营业务成本结转表

成本价 2,525.00

价外费 用 125.00

主营业务成本

12,750.00 -

第 1 页,共 5 页

序号

33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64

日期

客户

主营业务成本结转表

品名 单位 数量

销售价

主营业务收入

-

成本价

价外号

97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128

日期

客户

主营业务成本结转表

品名 单位 数量

销售价

主营业务收入

-

成本价

价外费 用

主营业务成本

-

第 4 页,共 5 页

序号

129 130 合计 注:行数 可根据情 况任意增 减

日期

客户

主营业务成本结转表

品名 单位 数量

销售价

主营业务收入

13,990.00

成本价

价外费 用

主营业务成本

12,750.00

第 5 页,共 5 页

序号

示例 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

日期

客户

2015/9/30 上海实业有限公司

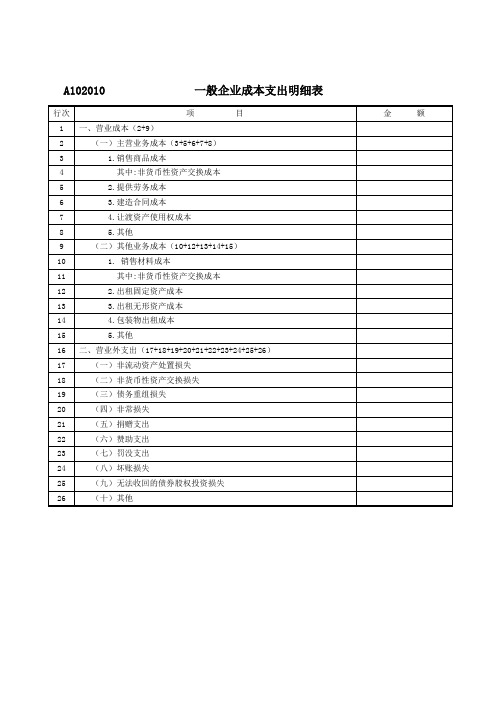

A102010一般企业成本支出明细表

A102010 一般企业成本支出明细表A102010 《一般企业成本支出明细表》填报说明本表适用于除金融企业、事业单位和民间非营利组织外的企业填报。

纳税人应根据国家统一会计制度的规定,填报“主营业务成本”“其他业务成本”和“营业外支出”。

一、有关项目填报说明1.第1行“营业成本”:填报纳税人主要经营业务和其他经营业务发生的成本总额。

本行根据“主营业务成本”和“其他业务成本”的数额计算填报。

2.第2行“主营业务成本”:根据不同行业的业务性质分别填报纳税人核算的主营业务成本。

3.第3行“销售商品成本”:填报纳税人从事工业制造、商品流通、农业生产以及其他商品销售活动发生的主营业务成本。

房地产开发企业销售开发产品(销售未完工开发产品除外)发生的成本也在此行填报。

4.第4行“其中:非货币性资产交换成本”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的销售商品成本。

5.第5行“提供劳务成本”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动发生的主营业务成本。

6.第6行“建造合同成本”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等发生的主营业务成本。

7.第7行“让渡资产使用权成本”:填报纳税人在主营业务成本核算的,让渡无形资产使用权而发生的使用费成本以及出租固定资产、无形资产、投资性房地产发生的租金成本。

8.第8行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务成本。

9.第9行“其他业务成本”:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的其他业务成本。

10.第10行“销售材料成本”:填报纳税人销售材料、下脚料、废料、废旧物资等发生的成本。

11.第11行“其中:非货币性资产交换成本”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的材料销售成本。

A102010一般企业成本支出明细表

24

(八)坏账损失

25

(九)无法收回的债券股权投资损失

26

(十)其他

12

2.出租固定资产成本

13

3.出租无形资产成本

14

4.包装物出租成本

15

5.其他

16

二、营业外支出(17+18+19+20+21+22+23+24+25+26)

17

(一)非流动资产处置损失

18

(二)非货币性资产交换损失

19

(三)债务重组损失

20

(四)非常损失

21

(五)捐赠支出ຫໍສະໝຸດ 22(六)赞助支出23

A102010

行次

项目

金额

1

一、营业成本(2+9)

2

(一)主营业务成本(3+5+6+7+8)

3

1.销售商品成本

4

其中:非货币性资产交换成本

5

2.提供劳务成本

6

3.建造合同成本

7

4.让渡资产使用权成本

8

5.其他

9

(二)其他业务成本(10+12+13+14+15)

10

1.销售材料成本

11

其中:非货币性资产交换成本

一般企业成本支出明细表——(工商税务)

表单说明本表适用于执行除事业单位会计准则、非营利企业会计制度以外的其它国家统一会计制度的查账征收企业所得税非金融居民纳税人填报。

纳税人应根据国家统一会计制度的规定,填报“主营业务成本”、“其他业务成本”和“营业外支出”。

一、有关项目填报说明1.第1行“营业成本”:填报纳税人主要经营业务和其他经营业务发生的成本总额。

本行根据“主营业务成本”和“其他业务成本”的数额计算填报。

2.第2行“主营业务成本”:根据不同行业的业务性质分别填报纳税人核算的主营业务成本。

3.第3行“销售商品成本”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业发生的主营业务成本。

房地产开发企业销售开发产品(销售未完工开发产品除外)发生的成本也在此行填报。

4.第4行“其中:“非货币性资产交换成本”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的主营业务成本。

5.第5行“提供劳务成本”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动发生的的主营业务成本。

6.第6行“建造合同成本”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等发生的主营业务成本。

7.第7行“让渡资产使用权成本”:填报纳税人在主营业务成本核算的,让渡无形资产使用权而发生的使用费成本以及出租固定资产、无形资产、投资性房地产发生的租金成本。

8.第8行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务成本。

9.第9行:“其他业务成本”:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的其他业务成本。

10.第10行“材料销售成本”:填报纳税人销售材料、下脚料、废料、废旧物资等发生的成本。

11.第11行“非货币性资产交换成本”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的其他业务成本。

营业收入及成本费用明细表

营业收入及成本费用明细表

四、表单说明

一、本表是《非居民企业所得税年度纳税申报表(适用于据实申报企业)》相关栏目的明细补充,反映企业营业收入、成本和费用明细的情况。

非居民企业(以下简称“企业”)在纳税年度内无论盈利或者亏损,都必须按照企业所得税法的规定将本表与主表和相关资料一并报送主管税务机关。

二、本表主要栏目填写如下:

1. 主营业务收入:填写企业经常性的、主要业务所产生的收入,一般占企业收入的比重较大,对企业的经济效益产生较大的影响。

2. 其他业务收入:填写企业非经常性、兼营的业务所产生的收入。

如果有其他业务收入的,填写数额的同时在其他业务收入下面的空白处填写收入的明细项目。

3. 营业费用:填写企业在销售货物过程中发生的包装费、广告费等费用和为销售本企业货物而专设的销售机构的职工薪酬、业务费等经营费用。

本项目应根据“营业费用”科目的发生额分析填列。

4. 管理费用:填写企业为组织和管理生产经营发生的管理费用。

本项目应根据“管理费用”科目的发生额分析填列。

管理费用应按照表内所列项目分项如实填写。

5. 财务费用:填写企业筹集生产经营所需资金等而发生的筹资费用。

本项目应根据“财务费用”科目的发生额分析填列。

利息填写利息支出扣除利息收入后的净额;汇兑损益填写汇兑净损失,是汇兑收益扣除汇兑损失后的数额,如为汇兑净收入以负数填列。

三、本表一式二份,一份由企业留存,一份由主管税务机关备查。

库存商品及主营业务成本计算表.1

本计算表详细记录了库存商品及主营业务成本的各项数据。从实际开具发票购入库存商品的日期开始,每月都有对应的凭证号、价税合计、抵扣进项税等详细记录。通过这些数据,我们可以清晰地看到应计入库存的金额,以及帐面库存的情况。进一步,表中还展示了转成本金额,这是将库存商品转化为成本的重要步骤。最后,通过计算虚增成本,我们可以对成本进行更精确的调整。整体来看,本表为我们提供了全面的库存商品及主营业务成本数据,有助于我们进行准确的会计分录和财务管理。

《一般企业成本支出明细表(F120)》

一般企业成本支出明细表【表单说明】本表适用于据实申报的非金融行业非居民纳税人填报。

纳税人应根据国家统一会计制度的规定,填报“主营业务成本”、“其他业务成本”和“营业外支出”。

1.第1行“营业成本”:填报纳税人主要经营业务和其他经营业务发生的成本总额。

本行根据“主营业务成本”和“其他业务成本”的数额计算填报。

2.第2行“主营业务成本”:根据不同行业的业务性质分别填报纳税人核算的主营业务成本。

3.第3行“销售商品成本”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业发生的主营业务成本。

4.第4行“其中:“非货币性资产交换成本”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的主营业务成本。

5.第5行“提供劳务成本”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动发生的主营业务成本。

6.第6行“建造合同成本”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等发生的主营业务成本。

7.第7行“让渡资产使用权成本”:填报纳税人在主营业务成本核算的,让渡无形资产使用权而发生的使用费成本以及出租固定资产、无形资产、投资性房地产发生的租金成本。

8.第8行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务成本。

9.第9行:“其他业务成本”:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的其他业务成本。

10.第10行“材料销售成本”:填报纳税人销售材料、下脚料、废料、废旧物资等发生的成本。

11.第11行“非货币性资产交换成本”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的其他业务成本。

12.第12行“出租固定资产成本”:填报纳税人将固定资产使用权让与承租人形成的出租固定资产成本。

33-A102010一般企业成本支出明细表

行次

项目

金额

1

一、营业成本(2+9)

2

(一)主营业务成本(3+5+6+7+8)

3

1.销售商品成本

4

其中:非货币性资产交换成本

5

2.提供劳务成本

6

3.建造合同成本

7

4.让渡资产使用权成本

8

5.其他

9

(二)其他业务成本(10+12+13+14+15)

10

1. 销售材料成本

11

其中:非货币性资产交换成本

(七)罚没支出

24

(八)坏账损失

25

(九)无法收回的债券股权投资损失

26

(十)他

12

2.出租固定资产成本

13

3.出租无形资产成本

14

4.包装物出租成本

15

5.其他

16

二、营业外支出(17+18+19+20+21+22+23+24+25+26)

17

(一)非流动资产处置损失

18

(二)非货币性资产交换损失

19

(三)债务重组损失

20

(四)非常损失

21

(五)捐赠支出

22

(六)赞助支出

23

成本费用明细表

成本费用明细表第一篇:成本费用明细表成本费用明细表填报时间: 年月日金额单位:元(列至角分)行项目金额次一、销售(营业)成本合计(2+7,13)21、主营业务成本(3+4+5+6)3(1)销售商品成本 4(2)提供劳务成本5(3)让渡资产使用权成本 6(4)建造合同成本 72、其他业务支出(8+9+10+11+12)8(1)材料销售成本9(2)代购代销费用 10(3)包装物出租成本 11(4)相关税金及附加 12(5)其他 133、视同销售成本(14+15+16)14(1)自产、委托加工产品视同销售成本 15(2)处置非货币性资产视同销售成本 16(3)其他视同销售成本 17二、其他扣除项目合计(18+26)181、营业外支出(19+20++25)19(1)固定资产盘亏20(2)处置固定资产净损失21(3)出售无形资产损失22(4)债务重组损失23(6)罚款支出 24(7)非常损失 25(8)其他(包括三项减值准备)262、税收上应确认的其他成本费用(27+28)27(1)资产评估减值28(2)其他 29三、期间费用合计(30+31+32)301、销售(营业)费用 312、管理费用 323、财务费用经办人(签章): 法定代表人(签章): 1 附表二(1)《成本费用明细表》填表说明一、本表适用于执行《企业会计制度》、《小企业会计制度》的纳税人填报。

二、《成本费用明细表》填报与附表一(1)《销售(营业)收入及其他收入明细表》相对应的销售(营业)成本、其他业务支出及营业外支出等的具体构成项目和期间费用。

根据会计制度核算的“销售(营业)费用”、“管理费用”、“财务费用”,据以填报主表第9行“期间费用”。

三、有关项目填报说明:1、第1行“销售(营业)成本合计”:填报纳税人根据会计制度核算的“主营业务成本”、“其他业务支出”、视同销售成本,据以填入主表第7行。

本行=本表第2+7,13行。

2、第2至6行“主营业务成本”:纳税人根据不同行业的业务性质分别填报在会计核算中的主营业务成本。

成本费用明细表

行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28

成本费用明细表

填43;7+12) (一)主营业务成本(3+4+5+6) (1)销售货物成本 (2)提供劳务成本 (3)让渡资产使用权成本 (4)建造合同成本 (二)其他业务成本(8+9+10+11) (1)材料销售成本 (2)代购代销费用 (3)包装物出租成本 (4)其他 (三)视同销售成本(13+14+15) (1)非货币性交易视同销售成本 (2)货物、财产、劳务视同销售成本 (3)其他视同销售成本

二、营业外支出(17+18+……+24) 1.固定资产盘亏

2.处置固定资产净损失 3.出售无形资产损失 4.债务重组损失 5.罚款支出 6.非常损失 7.捐赠支出 8.其他

三、期间费用(26+27+28) 1.销售(营业)费用 2.管理费用 3.财务费用

金额

623374.77 587109.7 512586.5 74523.2 0 0 29205.12 12563.6 5800 5258.52 5583 7059.95 1823.65 5236.3 0 15845.07 1236.5 852.5 444.2 2356 585 4125 5000 1245.87 23598.95 12542.5 7800 3256.45