《G20普惠金融指标体系》2016升级版(英文版)

SimIS国际结算实训答案

目录国际结算认知.................................................................国际结算整体认知......................................................................................................................................................汇款认知......................................................................................................................................................................托收认知......................................................................................................................................................................信用证认知..................................................................................................................................................................贸易融资认知..............................................................................................................................................................保函备证认知.............................................................................................................................................................. 汇款.........................................................................汇出汇款......................................................................................................................................................................汇款人汇出汇款01.............................................................................................................................................汇款人汇出汇款02.............................................................................................................................................汇出行汇出汇款01.............................................................................................................................................汇出行汇出汇款02.............................................................................................................................................汇入汇款......................................................................................................................................................................汇入行汇入汇款01.............................................................................................................................................汇入行汇入汇款02.............................................................................................................................................收款人办理国际收支申报01.............................................................................................................................收款人办理国际收支申报02 ............................................................................................................................. 托收.........................................................................出口托收业务..............................................................................................................................................................委托人委托银行办理出口托收01.....................................................................................................................托收行办理出口托收业务01.............................................................................................................................托收行办理出口托收业务02 .............................................................................................................................进口代收业务..............................................................................................................................................................付款人托收项下对外付款01.............................................................................................................................代收行进口代收业务01.....................................................................................................................................代收行进口代收业务02..................................................................................................................................... 信用证.......................................................................进口信用证业务..........................................................................................................................................................申请人申请开证01.............................................................................................................................................申请人申请开证02.............................................................................................................................................申请人申请开证03.............................................................................................................................................申请人申请改证01.............................................................................................................................................申请人申请改证02.............................................................................................................................................开证行开立信用证01.........................................................................................................................................开证行开立信用证02.........................................................................................................................................开证行开立信用证03.........................................................................................................................................开证行修改信用证01.........................................................................................................................................开证行修改信用证02.........................................................................................................................................付款行通知付款01.............................................................................................................................................付款行通知付款02.............................................................................................................................................出口信用证业务..........................................................................................................................................................通知行通知信用证01.........................................................................................................................................通知行通知信用证02.........................................................................................................................................通知行通知信用证03.........................................................................................................................................受益人审证交单01.............................................................................................................................................受益人审证交单02.............................................................................................................................................受益人审证交单03.............................................................................................................................................交单行审单01.....................................................................................................................................................交单行审单02.....................................................................................................................................................交单行审单03..................................................................................................................................................... 贸易融资.....................................................................出口融资案例01.........................................................................................................................................................出口融资案例02.........................................................................................................................................................进口融资案例..............................................................................................................................................................银行贸易融资操作...................................................................................................................................................... 银行保函及备用信用证.........................................................申请人申请开立保函..................................................................................................................................................担保人开立保函..........................................................................................................................................................通知行通知保函..........................................................................................................................................................受益人审核保函..........................................................................................................................................................申请人申请开立备证.................................................................................................................................................. 专项练习.....................................................................国际结算概述..............................................................................................................................................................国际结算中的票据......................................................................................................................................................汇款..............................................................................................................................................................................托收..............................................................................................................................................................................信用证..........................................................................................................................................................................国际贸易融资..............................................................................................................................................................银行保函及备用信用证..............................................................................................................................................国际结算中的单据......................................................................................................................................................国际贸易结算的风险及防范......................................................................................................................................国际结算认知国际结算整体认知P7内容4(录音听完,8分)P8内容5(6分)国际结算与国内结算的区别有哪些?(ABC)A、货币的活动范围不同B、使用的货币不同C、遵循的法律不同D、支付的工具不同P9内容6(录音听完,8分)P11内容9(6分)P14内容12(录音听完,8分)P15内容13(录音听完,8分)P16内容14(录音听完,8分)P17内容15(录音听完,8分)P18内容16(6分)国际结算的衍变历程经历哪些方面的变革?(ABCD)A、现金结算变为票据结算B、货物买卖变为单据买卖C、直接结算变为银行结算D、人工结算变为电子结算P21内容19(录音听完,8分)P22内容20(6分)国际贸易结算中的票据主要包括哪几种?(ABC)A、汇票B、本票C、支票D、发票P23内容21(6分)国际结算方式主要包括哪几种?(ABC)A、汇款B、托收C、信用证P25内容23(录音听完,8分)P31内容29(6分)下列选项中,哪些是属于国际结算中的货币清算系统?(ABCE)A、SWIFTB、CHIPSC、CHAPSD、EDIE、TATGET汇款认知P5内容2(录音听完,6分)P7内容4 (10分)在汇款的当事人中,汇款人和汇出行之间是哪种关系?(B)A、债权债务关系B、委托与被委托关系C、委托代理关系D、账户往来关系P10内容7(录音听完,6分)P11内容8(录音听完,6分)P12内容9(录音听完,6分)P14内容11(10分)汇款按照结算工具的不同,可以分为哪几种?(ABC)A、电汇B、信汇C、票汇P18内容15(录音听完,6分)P19内容16(录音听完,6分)P20内容17(录音听完,6分)P21内容18(10分)如果汇出行与汇入行之间没有帐户关系或没有所汇货币帐户关系,那么,头寸应该通过什么方式来完成转账?(B)A、账户行直接入账型B 、“碰头行”转帐型C、各自帐户行转帐型P26内容23(录音听完,6分)P27内容24(录音听完,6分)P28内容25(录音听完,6分)P29内容26(10分)在国际贸易中,汇款主要包括哪几种方式?(ABC)A、货到付款B、预付货款C、交单付现托收认知P5第2页(录音听完,7分)P8第5页(录音听完,7分)P9第6页(10分)托收的当事人中,代收行与付款人之间是什么关系?(C)A、债权债务关系B、委托代理关系C、无契约关系P11第8页(录音听完,7分)P14第11页(录音听完,7分)P18第15页(录音听完,7分)P19第16页(10分)P21第18页(录音听完,7分)P22第19页(录音听完,7分)P23第20页(录音听完,7分)P25第22页(录音听完,7分)P26第23页(录音听完,7分)P27第24页(10分)对出口商来说,风险最小的托收结算方式是哪一种?(A)A、即期付款交单B、远期付款交单C、承兑交单D、光票托收信用证认知P5内容2(录音听完,8分)P6内容3(录音听完,8分)P8内容5(录音听完,8分)P9内容6(7分)具备哪些要素的约定就可以称之为信用证?(ABC)A、信用证应当是开证行开出的确定承诺文件B、开证行承付的前提条件是相符交单C、开证行的承付承诺不可撤销P11内容8(录音听完,8分)P12内容9(录音听完,8分)P13内容10(录音听完,8分)P14内容11(录音听完,8分)P16内容24(7分)信开本信用证包括哪几种?(BCD)A、电开本信用证B、简电本信用证C、全电本信用证D、SWIFT开证P28内容24(7分)按照付款时间划分,信用证可以分为哪几种?(CDE)A、即期付款信用证B、延期付款信用证C、即期信用证D、远期信用证E、假远期信用证P31内容27(录音听完,8分)P32内容28(录音听完,8分)P35内容32(7分)银行应该对信用证的哪些方面进行审查?(ABCDE)A、审查开证行资信B、审查信用证的有效性C、审查信用证的责任条款D、索汇路线和索汇方式的审查E、信用证项下的费用问题贸易融资认知P6内容3(录音听完,5分)P8内容5(录音听完,5分)P11 内容8 (12分)在国际贸易中,进口商可以采用哪些结算方式来完成债权债务关系?(ABC)A、汇款B、托收C、信用证P15 内容12 (12分)进口商对贸易融资会有哪些需求呢?(ABC)A、进口货物的时候能否不占压资金或少占压资金B、可以在货物售出后再付款吗C、怎样在货先到而单据未到的情况下提货P16内容13(录音听完,5分)P18 内容15 (14分)出口商对贸易融资会有哪些需求呢?(ABCD)A、组织货流资金不够,银行能帮我吗?B、如何在出货后,立即获付?C、远期结算方式,可以立即收款吗?D、在托收或赊帐情况下,如何能够有保证地收回货款?P19内容16(录音听完,5分)P21 内容18 拖曳匹配题(16分)P25 内容22 (16分)国际贸易融资主要具有哪些特点?(ABCDE)A、具有自偿性B、单据通过银行传递C、期限较短D、综合收益高E、时效性强保函备证认知P5第2页(录音听完,10分)P6第3页(录音听完,10分)P9第6页(录音听完,10分)P10第7页(录音听完,10分)P12第9页(10分)银行保函的基本当事人是哪三个?(ADF)A、申请人B、转开行C、通知行D、受益人E、保兑行F、担保人G、反担保人P18第15页(10分)P20第17页(录音听完,10分)P23第20页(10分)备用信用证具有哪些性质?(ABCD)A、不可撤销性B、独立性C、跟单性D、强制性P25第22页(录音听完,10分)P26第23页(录音听完,10分)汇款汇出汇款汇款人汇出汇款01P12提问(6分)谢晓峰:“海运,从汉堡到广州航行时间大概30天左右。

普惠金融指标体系建设国际经验及对我国的启示

普惠金融指标体系建设国际经验及对我国的启示钱仁汉 王崧青 王红玲摘要:近年来,普惠金融得到国际社会的广泛关注。

普惠金融全球合作伙伴(GPFI)、世界银行(WBG)、国际货币基金组织(IMF)、经合组织(OECD)等主要国际组织为构建全球性普惠金融指标体系做了深入的探索和研究,旨在测度和评估各国普惠金融发展水平。

相比之下,我国普惠金融指标体系的建设还处在初步探索阶段。

本文梳理了G20普惠金融指标体系的建设情况,剖析了普惠金融指标体系建设的主要经验与不足,在此基础上提出完善我国普惠金融指标体系建设的建议。

关键词:普惠金融 指标体系 国际经验中图分类号:F832.0 文献标识码:文章编号:1009 - 1246(2017)05 - 0076 - 06一、G20普惠金融指标体系建设情况(一)指标体系框架设计普惠金融全球合作伙伴(GPFI)由G20国家、部分非G20国家以及相关国际机构组成,致力于在全球范围内推广和发展普惠金融。

2012年,GPFI正式发布《G20普惠金融指标体系》,在督促各国政府主动作为、推进全球普惠金融数据库快速发展方面起到较大的推动作用。

2013年,指标体系新增涉及金融素养和金融服务质量的指标;2016年,新增用于衡量数字金融服务发展的指标。

目前,《G20普惠金融指标体系》包括供、需两侧以及金融服务的使用情况、可获得性和质量三个维度,共形成19大类、35项指标。

1.金融服务的使用情况。

指标共计20项,细分为“成年人”和“企业”两类。

“成年人”指标15项,涉及账户、信贷、保险、支付、储蓄倾向等类别。

其中,账户指标主要衡量成年人在正规金融机构或移动支付服务提供商处拥有账户的情况;信贷指标衡量在正规金融机构发生信贷业务的情况;保险指标衡量成年人购买保险的情况;支付指标衡量非现金交易以及使用数字、移动电话、互联网、银行卡和账户支付的比例;储蓄倾向衡量过去一年在银行或其他正规金融机构存款的成年人比例。

银行业主要指标中英文对照(全)1

big data

人工智能

artificial intelligence

资产管理业务

Assetmanagementservices

金融市场业务

financialmarketbusiness

资产证券化业务

assetsecuritizationbusiness

贵金属业务

preciousmetalbusiness

个人存款

personal deposits

存款总额

total deposits

归属于母公司股东的权益

equity attributable to equity holdersof the parent company

股本

share capital

核心一级资本净额

net core tier 1 capital

结算、清算和现金管理

settlement, clearing business and

cash management

投资银行业务

investment banking business

对公理财

corporate wealth management services

担保及承诺

guarantee and commitment business

non-performing loans(NPL)ratio

逾期90天以上贷款与不良贷款比

more than 90 days overdue loansto non-performing loansratio

拨备覆盖率

allowance to non-performing loans

贷款拨备比

allowance to total loans ratio

G20杭州峰会 热议数字经济

G20杭州峰会热议数字经济作者:来源:《信息化建设》2016年第09期G20杭州峰会上,“数字经济”成为热词。

习近平主席在讲话中提出了促进世界经济发展的“四个药方”,其中一个就是创新增长方式。

“向创新要动力,向改革要活力,把握创新、新科技革命和产业变革、数字经济的历史性机遇,提升世界经济中长期增长潜力。

”这一“中国方案”指明了世界经济新方向。

制定《二十国集团数字经济发展与合作倡议》,释放数字经济潜力《二十国集团领导人杭州峰会公报》写到:“无论对各国而言,还是对全球而言,创新都是经济长期增长的重要动力之一。

我们致力于以创新为重要抓手,挖掘各国和世界经济增长新引擎,以解决近期疲弱增长的根本原因。

”为此,G20杭州峰会核准《二十国集团创新增长蓝图》,制定《2016年二十国集团创新行动计划》、《二十国集团新工业革命行动计划》、《二十国集团数字经济发展与合作倡议》。

促进经济增长始终是G20峰会的核心议题。

G20杭州峰会提出创新增长驱动经济增长战略,为世界经济注入新的动力。

《二十国集团创新增长蓝图》以科技创新为核心,紧紧抓住创新、新工业革命、数字经济等新要素新业态带来的新机遇,带动发展理念、体制机制、商业模式等全方位、多层次、宽领域创新,推动创新成果交流共享,从根本上寻找世界经济持续健康增长之道。

《二十国集团数字经济发展与合作倡议》将着眼于为发展数字经济和应对数字鸿沟创造更有利条件,包括更多更好和负担得起的网络准入、促进经济增长及信任和安全的信息流动,同时确保尊重隐私和个人数据保护、促进信息通信技术领域投资、支持创业和数字化转型、加强电子商务合作、提高数字包容性和支持中小微企业发展。

这将最大程度挖掘世界经济中长期增长潜力,为全球创新增长开辟出新的路径,推动实现世界经济的强劲、可持续、平衡和包容增长。

通过《G20数字普惠金融高级原则》,减少全球发展不平衡峰会期间,由中国推动并参与制定的《G20数字普惠金融高级原则》正式通过,这是首个具有全球意义的数字经济重要指导原则,为各国促进数字普惠金融的发展,指明了方向。

国内大循环视角下普惠金融的发展误区和政策纠偏

国内大循环视角下普惠金融的发展误区和政策纠偏◎李 政 周 科内容提要 在新发展格局下,金融能否有效支持经济发展对畅通国内大循环起着重要的作用。

普惠金融旨在建立持续的、为各个群体提供合适的产品和服务的金融体系,以促进经济的持续健康发展。

但在我国实际的操作过程中存在着一定的误区,就“普惠金融”一词本身来说,就与原文FinancialInclusion的含义有一定差异,容易局限于对“优惠”等方面的关注而非主要致力于消除金融排斥,因此可能误导实际操作。

从普惠金融在我国实践来看,信贷业务导向和监督方式既有路径依赖的原因,也与本身概念的指向模糊有一定关联。

进而指出,普惠金融应包括更广泛的金融服务,应面向所有需要金融服务的人和群体。

如果依靠传统的机械化行政手段,无法激发金融机构的内生动力,难以取得实效,且更难持久。

应尊重市场主导和金融机构经营自主权,以真正惠及需要服务的对象、达到消除金融排斥的本源目标,促进我国经济高质量发展。

关键词 国内大循环 普惠金融 金融包容 微型金融〔中图分类号〕F830 〔文献标识码〕A 〔文章编号〕0447-662X(2020)12-0048-08一、引言普惠金融概念起源于2005年。

联合国在推广2005小额信贷年时,提出为实现千年发展目标而建立“InclusiveFinancialSectors”,①旨在解决金融服务广度和深度方面的障碍。

世界银行认为,“InclusiveFinancialSystem”是要让所有人特别是弱势群体享有平等的金融权利、惠及所有阶层。

②联合国进一步细化愿景目标:在完善的政策、法律和监管框架的支持下,各国应建立持续的、为各个群体提供合适产品和服务的金融体系,其特征包括可负担性、可获得性、商业可持续性以及全面性。

③我国自始就积极关注此项事业。

为便于推广小额信贷年,中国小额信贷联盟于2005年提出用“普惠金融体系”作为前述英文表述的中文翻译,中国人民银行在2006年亚洲小额信贷论坛上正式使用“普惠金融”这一概念。

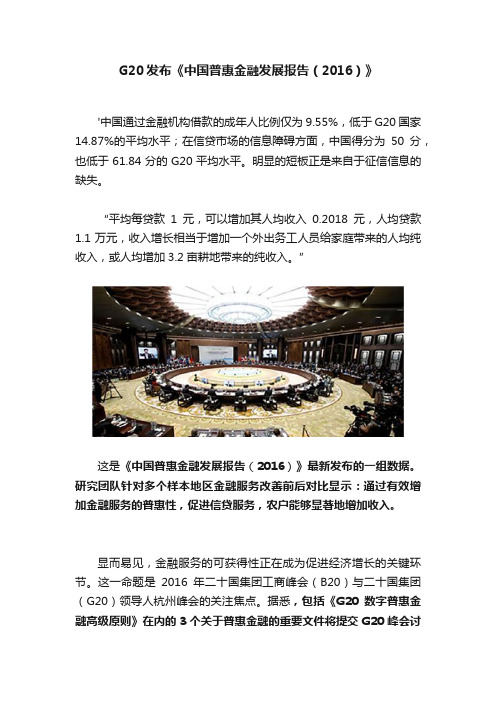

G20发布《中国普惠金融发展报告(2016)》

G20发布《中国普惠金融发展报告(2016)》'中国通过金融机构借款的成年人比例仅为9.55%,低于G20国家14.87%的平均水平;在信贷市场的信息障碍方面,中国得分为50分,也低于61.84分的G20平均水平。

明显的短板正是来自于征信信息的缺失。

“平均每贷款1元,可以增加其人均收入0.2018元,人均贷款1.1万元,收入增长相当于增加一个外出务工人员给家庭带来的人均纯收入,或人均增加3.2亩耕地带来的纯收入。

”这是《中国普惠金融发展报告(2016)》最新发布的一组数据。

研究团队针对多个样本地区金融服务改善前后对比显示:通过有效增加金融服务的普惠性,促进信贷服务,农户能够显著地增加收入。

显而易见,金融服务的可获得性正在成为促进经济增长的关键环节。

这一命题是2016年二十国集团工商峰会(B20)与二十国集团(G20)领导人杭州峰会的关注焦点。

据悉,包括《G20数字普惠金融高级原则》在内的3个关于普惠金融的重要文件将提交G20峰会讨论,通过后将成为全球普惠金融发展的指引性文件。

“全球范围内大多数经济体都面临着增长放缓的困境,数字普惠金融或能成为下一个新的经济增长点。

”中国人民银行研究局G20数字金融专家组专家、B20“中小企业发展”议题组成员,网信集团CEO盛佳告诉记者。

征信缺失“软肋”中国人民银行副行长易纲日前举行的“中国普惠金融国际论坛”上透露,3份提交给G20峰会讨论的文件分别是《G20数字普惠金融高级原则》(以下简称《高级原则》)、升级后的《G20普惠金融指标体系》和《G20中小企业融资行动计划落实框架》。

其中,《高级原则》共有8项,涵盖了数字普惠金融发展中的创新与风险、法律和监管框架、数字金融服务基础设施、金融消费者保护以及数字技术和金融知识普及等内容。

最引人关注的是,与以往提及的普惠金融相比,此次的讨论被打上了显眼的“数字化”标签。

早在2005年,联合国就提出了“普惠金融体系”的概念。

基于省级面板数据的数字普惠金融对城乡收入差距影响的研究

基于省级面板数据的数字普惠金融对城乡收入差距影响的研究摘要:为了探索数字普惠金融发展对我国城乡居民收入差距的影响,基于2011—2021 年我国30个省市(西藏地区数据缺失)的相关数据,采用构建面板回归模型的方法,进行实证分析和相应的稳健性检验。

结果表明:在我国推动数字普惠金融发展能够对缩小城乡居民收入水平的差距产生有利影响,经过一系列稳健性检验,结论依然成立;数字普惠金融覆盖广度对收窄我国城乡居民收入差距有利,经过稳健性检验结论依然成立;此外,提高我国城镇化水平、不断优化产业结构、提高资源配置效率是我国缩小城乡居民收入差距可以采取的有效方式。

并据此提出相关政策建议。

关键词:数字普惠金融;城乡收入差距;城镇化水平;面板回归;一、引言普惠金融概念自提出以来就一直服务于解决金融资源配置不当等问题。

在网络数字科技的迅速发展下,将普惠金融和网络数字科技融合的数字普惠金融出现了,在2016 年举行的G20 峰会中,数字普惠金融被赋予了具体定义,主要是普惠金融能够利用互联网数字技术,让其以低成本、高效率的方式服务于较偏远、欠发达地区,为他们提供金融融资服务,从而改善其收入,达到缩小城乡之间收入差异的目的。

在此背景下,运用2011—2021 年我国省级面板数据进行实证分析,通过经过一系列稳健性检验来验证实证结果,并根据结果提出相关建议。

二、文献回顾在理论分析部分,李牧辰、封思贤(2020)从文献综述的视角分析了数字普惠金融对城乡收入差距的影响,得出数字普惠金融可以突破地理、时间等限制,通过降低金融服务成本、缓解信息不对称等方式,进而刺激消费、带动就业等途径减少城乡居民收入差异的结果。

在实证研究方面,宋晓玲(2017)、梁双路和刘培培(2018、2019)等人在测度我国城乡居民之间收入差距水平的基础上,得出在我国推动数字普惠金融有利于缩小我国城乡之间的收入差距问题。

张贺和白钦先(2018)、赵丙奇(2020)通过构建面板门槛模型,得出地区经济发展水平在数字普惠金融影响城乡之间收入差距的过程中存在门槛效应。

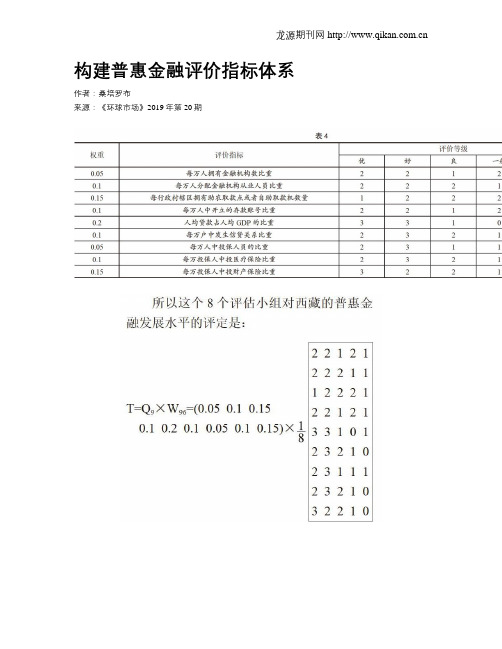

构建普惠金融评价指标体系

构建普惠金融评价指标体系作者:桑培罗布来源:《环球市场》2019年第20期摘要:联合国在2005年上提出了普惠金融的概念以来,国外对构建普惠金融指标体系作了一些研究,目前国内在这方面的研究还非常有限,尤其是西藏普惠金融评价体系仍属于空白状态,根据针对西藏自身特殊地理环境、特殊经济发展环境、金融机构体系单一、农牧区地广人稀、基础设施条件等特殊情况下构建普惠金融评价指标体系是光为重要的,具有一定的参考和应用价值。

关键词:普惠金融;模糊数学;实证分析一、设计指标根据世界银行发布的全球普惠金融指数核心指标、全球普惠金融合作伙伴组织的普惠金融核心指标、金融包容联盟成立的金融包容数据工作小组设计的普惠金融核心指标、国际货币基金组织的普惠金融指标体系,主要从金融服务的广度和深度角度去选取普惠金融指标,以此衡量不同国家的普惠金融发展水平,本文结合西藏自身特殊的地理环境和经济环境,客观上从金融服务的渗透度、可得性、使用性三大维度去设计西藏普惠金融指标,分别选取每万成年人拥有金融机构数比重,每万成年人分配金融机构从业人员数量比重、每行政村辖区拥有助农取款点或者自助取款机数量、每万成年人中开立的存款账号数量的比重、人均贷款占人均GDP的比重、每万户中发生信贷关系数量比重、每万人中投保人员的比重、近12个月内在金融机构存款的成年人比重、和每人均贷款占人均GDP的比重、以上9个核心指标与普惠金融指标数均为正相关、其普惠金融发展做出定量的测度和评价。

几点说明;本文选取指标参照世界银行等发布的普惠金融核心指标,结合西藏自身特殊的地理环境和金融环境。

有些核心指标删减其主要原因是:金融机构的密级程度一西藏本身地广人稀,住户分散程度较大,用每平方公里的金融机构数来衡量普惠金融的是不合理的。

支付方式情况一随着中国经济和网络技术的快速发展,西藏各地区行政村的基础设施也有了一定的跟进和发展,支付结算方式变得日益丰富,而西藏农牧区绝大部分文化水平较低,很难使用丰富的支付方式,所有未使用支付方式情况的指标是合理的。

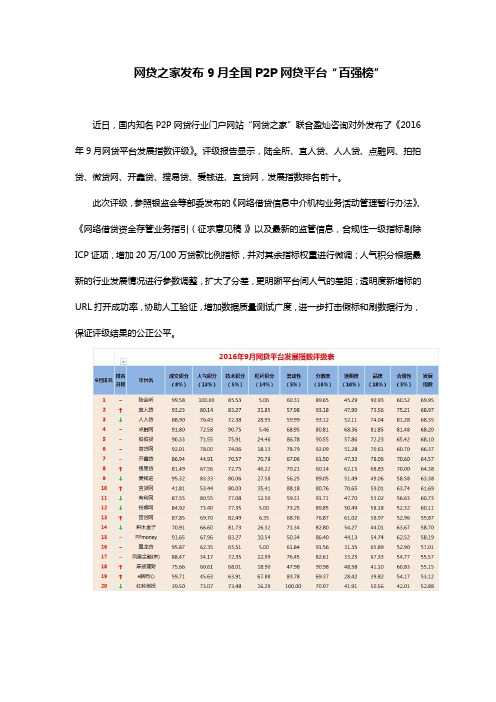

2016年最新P2P网贷平台排名前十名

网贷之家发布9月全国P2P网贷平台“百强榜”近日,国内知名P2P网贷行业门户网站“网贷之家”联合盈灿咨询对外发布了《2016年9月网贷平台发展指数评级》。

评级报告显示,陆金所、宜人贷、人人贷、点融网、拍拍贷、微贷网、开鑫贷、搜易贷、爱钱进、宜贷网,发展指数排名前十。

此次评级,参照银监会等部委发布的《网络借贷信息中介机构业务活动管理暂行办法》、《网络借贷资金存管业务指引(征求意见稿)》以及最新的监管信息,合规性一级指标剔除ICP证项,增加20万/100万贷款比例指标,并对其余指标权重进行微调;人气积分根据最新的行业发展情况进行参数调整,扩大了分差,更明晰平台间人气的差距;透明度新增标的URL打开成功率,协助人工验证,增加数据质量测试广度,进一步打击假标和刷数据行为,保证评级结果的公正公平。

2016年9月网贷平台发展指数评级表9月评级是根据网贷之家数据库采集的2000多家平台最近3个月交易数据编制,对满足入库条件的300家平台进行评级,并对发展指数降序排列前100家平台予以公示。

由于本评级指标较多,对平台数据完整性要求较高,故存在部分知名度较高平台因数据及信息获取不完全而未能参与评级的情况。

【9月P2P行业概况与10月市场研判】G20首提“数字普惠金融”,中国参与制定“高级原则”二十国集团领导人杭州峰会于9月4日下午开幕,国家主席习近平出席并致辞,习近平在谈及落实2030年可持续发展议程,促进包容性发展时提到“发展普惠金融、鼓励青年创业”。

此外,G20杭州峰会倡导把数字金融和普惠金融相结合,由中国推动并参与制定的《G20数字普惠金融高级原则》已经在G20杭州峰会上正式通过,这是首个具有全球意义的数字经济重要指导原则,“普惠”定位了全球每一个普通的百姓,而“数字”则为实现“普惠”提供了思路和途径。

数字普惠金融相对于互联网金融或者金融科技更加贴近政府对互金行业的本质和发展的理解,而且该定义必将在世界范围产生深远影响。

普惠金融理论溯源

普惠金融理论溯源作者:李钧李冠青来源:《金融发展研究》2022年第08期摘要:普惠金融根源深远、历史悠久,近半个世纪得到了长足的实践发展,在引导金融资源配置到重点领域和薄弱环节方面发挥了关键作用。

相对于丰富的探索实践,普惠金融理论体系尚未系统建立,缺少从基础性、抽象性、战略性高度对普惠金融的认识和解读。

本文对普惠金融的基本思想和基础理论进行了系统溯源,在理论层面勾勒出一套普惠金融的基本研究框架,为构建具有中国特色的普惠金融发展模式提供了理论支撑。

文章提炼出普惠金融具有金融平权、价格合适、供给多元、渠道畅通、商业可行、合规安全六方面本质特征,覆盖十方面行动范围,从宏观、微观、哲学历史、中国特色社会主义视角剖析其理论根基,解释了普惠金融体系无法自然形成的原因,提出了包容性金融的解决之道,解析了其蕴含的大同、和谐、公平、共享的普世价值体系,提出建设普惠共享的金融体系必须遵循、贯彻习近平经济思想,规范、引导资本健康发展。

关键词:普惠金融;本质特征;行动范畴;理论脉络中图分类号:F832.1 文献标识码:A 文章编号:1674-2265(2022)08-0020-07DOI:10.19647/ki.37-1462/f.2022.08.003一、引言普惠金融的正式概念是联合国在2005年提出的,针对金融排斥现象呼吁国际广泛开展微型金融和小额信贷行动,以促进“根除極度贫困和饥饿”目标的实现。

然而回溯发展历程,普惠金融思想其实早已存在,其理论根基与传统经济学一脉相承,萌芽于主流金融理论发展过程中的反思和扬弃,其秉持的价值理念与五千年中华文明沉淀下来的大同、和谐、公平、共享的普世价值体系高度契合。

党中央、国务院高度重视普惠金融发展,普惠金融的实践探索在中国大地上蓬勃开展,可以说,普惠金融既是我国坚持和发展中国特色社会主义理论和实践中提出的新问题,也是百年未有之大变局时期迫切需要回答好的时代命题。

有鉴于此,对于普惠金融的理解不应仅仅局限于业务性、技术性、数理性的解读,而应从基础性、抽象性、战略性的高度对普惠金融理论进行系统研究。

数字普惠金融对居民消费结构升级的影响

数字普惠金融对居民消费结构升级的影响目录一、内容简述 (2)1.1 研究背景 (3)1.2 研究意义 (4)1.3 研究方法与数据来源 (5)二、数字普惠金融的发展现状 (6)2.1 数字普惠金融的定义与特点 (8)2.2 全球数字普惠金融发展概况 (9)2.3 中国数字普惠金融发展现状 (10)三、居民消费结构升级的现状与趋势 (12)3.1 居民消费结构升级的内涵与衡量指标 (13)3.2 中国居民消费结构升级的现状分析 (14)3.3 居民消费结构升级的趋势预测 (15)四、数字普惠金融对居民消费结构升级的影响机制 (16)4.1 数字普惠金融提高居民消费能力 (17)4.2 数字普惠金融促进居民消费意愿 (19)4.3 数字普惠金融优化居民消费结构 (20)4.4 数字普惠金融推动居民消费升级的政策建议 (22)五、数字普惠金融对居民消费结构升级的实证分析 (23)5.1 模型构建与变量选取 (24)5.2 实证结果分析 (25)5.3 稳健性检验 (26)5.4 影响因素讨论 (27)六、结论与政策建议 (28)6.1 研究结论 (29)6.2 政策建议 (30)6.3 研究局限与展望 (31)一、内容简述随着数字技术的快速发展和普及,数字普惠金融逐渐成为推动居民消费结构升级的重要力量。

数字普惠金融通过提供便捷、高效的金融服务,降低了金融服务的门槛和成本,使得更多居民能够享受到金融服务的便利。

这种金融服务的普及和推广,不仅促进了居民消费水平的提升,还推动了消费结构的优化和升级。

数字普惠金融的发展极大地丰富了居民的消费选择,通过互联网、移动支付等新型支付方式的普及,居民可以随时随地进行购物、娱乐、旅游等消费活动,满足了居民多样化的消费需求。

数字普惠金融还通过提供更多的金融产品和服务,如消费信贷、理财、保险等,帮助居民更好地规划个人财务,实现资产的增值和消费的优化。

数字普惠金融的普及有助于提高居民的消费能力,通过降低金融服务成本,数字普惠金融使得更多的居民能够获得信贷资金,从而扩大了消费规模。

国际主要普惠金融指标体系解析

国际主要普惠金融指标体系解析国际主要普惠金融指标体系解析金融时报2016-08-09 10:53:53分类:理论研究孙天琦•大中小•我要评论在2016年7月23日至24日于成都召开的二十国集团(G20)财长和央行行长会议上,与会各国部长和行长一致同意签署由普惠金融全球合作伙伴(GPFI)起草的升级版《G20普惠金融指标体系》。

GPFI汇报时,也建议G20各国带个好头,给维护普惠金融基础数据库的国际组织提供高质量的国别数据。

普惠金融指标体系具有监测、度量、评估等功能,可靠的普惠金融数据是保证普惠金融可持续发展的重要因素,对制定政策和监测进展至关重要,是实现普惠金融宏伟目标的起点。

2015年12月31日,国务院印发的《推进普惠金融发展规划(2016-2020)》中明确指出,要建立健全我国普惠金融指标体系。

目前,国际层面已有多个国际组织研究设计的普惠金融指标体系正式投入应用,我国银行账户保有率、储蓄、金融机构数、金融机构分支机构数和ATM数等相关指标世界排名靠前,且近年来增长较快,这也表明我国普惠金融发展取得了积极成效,得到了联合国、世界银行等国际组织的充分肯定。

但也有一些指标排名靠后,还需努力改进。

国际主要普惠金融指标体系建设情况(一)GPFI的G20普惠金融指标体系。

普惠金融全球合作伙伴(GPFI)是由G20国家、部分非G20国家以及相关国际机构组成的国际组织,致力于在全球范围内推广和发展普惠金融。

G20领导人在2011年戛纳峰会上一致同意接受GPFI的建议,支持在国际和各国国内普惠金融数据方面的努力,并根据GPFI的工作成果,在2012年洛斯卡沃斯峰会上通过了《G20普惠金融指标体系》。

该指标体系公布后,在督促政府主动作为,推进全球各类普惠金融数据库的快速发展方面起到了较大的推动作用。

2013年俄罗斯担任G20主席国期间,结合其重点关注的金融素养与消费者教育议题,GPFI增加了涉及金融素养和金融服务质量的指标,制定出了更为全面的普惠金融指标。

2016数字普惠金融白皮书

2016数字普惠金融 白皮书目 录第一章 普惠金融与数字普惠金融 (02)...1.1.普惠金融与数字普惠金融的概念. (02)...1.2.普惠金融与传统金融的区别.. (03)...1.3.数字普惠金融特点及优势 (03)...1.4.国外数字普惠金融的经验借鉴. (04)...1.5.我国数字普惠金融的发展现状. (05)第二章 数字普惠金融的发展模式 (07)...2.1.传统金融机构参与数字普惠金融路径. (08)...2.2.互联网金融与数字普惠金融.. (10)...2.3.数字普惠金融的基础设施建设. (12)第三章 数字普惠金融的地域性分析 (14)...3.1.省级普惠金融发展情况.. (14)...3.2.市级普惠金融发展情况. (17)第四章 数字普惠金融发展中的机遇与困难 (19)...4.1.数字普惠金融发展的机遇. (19)...4.2.数字普惠金融发展的困难 (21)第五章 数字普惠金融未来发展趋势 (22)...5.1.宏观政策制度支持力度加大.. (22)...5.2.普惠金融与数字化技术的融合度加强. (23)...5.3.数字普惠金融供应商大有可为 (23)数字普惠金融是将大数据、云计算以及移动互联网等数字技术应用到普惠金融领域,能显著提升普惠金融的获得性,有效扩大金融服务的覆盖面。

日前在中国杭州举办的G20峰会上,数字普惠金融是重要议题,中国互联网金融协会会长李东荣也多次提及这一概念,可见数字普惠金融已成为一个非常重要的概念和领域。

不过,国内针对数字普惠金融的相关研究还较少,人们对数字普惠金融的了解并不全面。

因此,盈灿咨询联合网贷之家及第一财经陆家嘴杂志,共同推出了《2016数字普惠金融白皮书》,对数字普惠金融进行系统的阐述和剖析。

中国领先的互联网金融行业研究与咨询机构 |01201602第一章 普惠金融与数字普惠金融1.1 普惠金融与数字普惠金融的概念2005年,联合国在“国际小额信贷年”活动中首次提出了普惠金融概念,将其定义为能有效、全方位、方便地为社会所有阶层和群体提供服务的金融体系。

【2016年G20峰会成果文件】二十国集团领导人杭州峰会公报

二十国集团领导人杭州峰会公报序言1.我们,二十国集团领导人,于2016年9月4日至5日在中国杭州相聚。

2.我们相聚在全球经济继续复苏、部分经济体抗风险能力加强、增长新动能开始出现的时刻。

但经济增长仍弱于预期。

金融市场潜在动荡、大宗商品价格波动、贸易和投资低迷、一些国家生产力及就业增长缓慢等下行风险犹存。

地缘政治走向、难民增加以及恐怖主义冲突等挑战导致全球经济前景复杂化。

3.我们相聚在世界经济版图持续变化和全球增长动力大转型的重要时刻。

这一转变带来挑战和不确定性,同时也蕴含机遇。

值此时刻,我们所作出的决定事关能否有效应对当今世界诸多挑战,也关乎如何塑造世界经济未来。

4.我们坚信,二十国集团建立更紧密伙伴关系,携手行动,将为世界经济增长传递信心,提供动力,增进合作,促进普遍繁荣,造福各国人民。

5.我们决心构建创新、活力、联动、包容的世界经济,并结合2030年可持续发展议程、亚的斯亚贝巴行动议程和《巴黎协定》,开创全球经济增长和可持续发展的新时代。

6.为此,二十国集团作为国际经济合作主要论坛,同意根据以下原则,就推动世界经济强劲、可持续、平衡和包容增长的一揽子政策和措施形成“杭州共识”:——放眼长远。

我们将完善二十国集团增长议程,发掘增长新动力,开辟新增长点,以创新和可持续的方式推动经济转型,更好地维护当代和子孙后代共同利益。

——综合施策。

我们将创新经济增长理念和政策,财政、货币和结构性改革政策相互配合,经济、劳动、就业和社会政策保持一致,需求管理和供给侧改革并重,短期政策与中长期政策结合,经济社会发展与环境保护共进。

——扩大开放。

我们将继续努力建设开放型世界经济,反对保护主义,促进全球贸易和投资,加强多边贸易体制,确保全球化背景下的经济增长提供惠及更多人的机遇、得到公众普遍支持。

——包容发展。

我们将确保经济增长的成果普惠共享,满足各国和全体人民尤其是妇女、青年和弱势群体的需要,创造更多高质量就业,消除贫困,解决经济发展中的不平等现象,不让任何国家、任何人掉队。

G20布里斯班利益透明度(英文)

G20 High-Level Principles on Beneficial Ownership TransparencyThe G20 considers financial transparency, in particular the transparency of beneficial ownership of legal persons and arrangements, is a high priority. The G20 Leaders’ Declaration fromSt Petersburg states, ‘We encourage all countries to tackle the risks raised by the opacity of legal persons and legal arrangements’. In order to maintain the momentum, Leaders called upon Finance Ministers to update them by the 2014 G20 Leaders’ Summit on the steps taken by G20 countries ‘to meet FATF standards regarding the beneficial ownership of companies and other legal arrangements such as trusts by G20 countries leading by example.’At their meeting in Sydney in 2014, Finance Ministers and Central Bank Governors requested the ACWG provide them with an update before their April meeting on concrete actions the G20 could take to lead by example on beneficial ownership transparency and the implementation of relevant FATF standards. Following the G20 ACWG meeting in Sydney, ACWG co-chairs reported to Finance Ministers and Central Bank Governors that the ACWG agreed that G20 countries will lead by example by developing G20 High-Level Principles on Beneficial Ownership Transparency that will set out concrete measures G20 countries will take to prevent the misuse of and ensure transparency of legal persons and legal arrangements.Improving the transparency of legal persons and arrangements is important to protect the integrity and transparency of the global financial system. Preventing the misuse of these entities for illicit purposes such as corruption, tax evasion and money laundering supports the G20 objectives of increasing growth through private sector investment.The G20 is committed to leading by example by endorsing a set of core principles on the transparency of beneficial ownership of legal persons and arrangements that are applicable across G20 work streams. These principles build on existing international instruments and standards, and allow sufficient flexibility to for our different constitutional and legal frameworks.1.Countries should have a definition of ‘beneficial owner’ that captures the naturalperson(s) who ultimately owns or controls the legal person or legal arrangement.2.Countries should assess the existing and emerging risks associated with different typesof legal persons and arrangements, which should be addressed from a domestic andinternational perspective.a.Appropriate information on the results of the risk assessments should be sharedwith competent authorities, financial institutions and designated non-financialbusinesses and professions (DNFBPs1) and, as appropriate, other jurisdictions.1 As identified by the Financial Action Task-forceb.Effective and proportionate measures should be taken to mitigate the risksidentified.c.Countries should identify high-risk sectors, and enhanced due diligence could beappropriately considered for such sectors.3.Countries should ensure that legal persons maintain beneficial ownership informationonshore and that information is adequate, accurate, and current.4.Countries should ensure that competent authorities (including law enforcement andprosecutorial authorities, supervisory authorities, tax authorities and financialintelligence units) have timely access to adequate, accurate and current information regarding the beneficial ownership of legal persons. Countries could implement this, for example, through central registries of beneficial ownership of legal persons or other appropriate mechanisms.5.Countries should ensure that trustees of express trusts maintain adequate, accurateand current beneficial ownership information, including information of settlors, the protector (if any) trustees and beneficiaries. These measures should also apply toother legal arrangements with a structure or function similar to express trusts.6.Countries should ensure that competent authorities (including law enforcement andprosecutorial authorities, supervisory authorities, tax authorities and financialintelligence units) have timely access to adequate, accurate and current information regarding the beneficial ownership of legal arrangements.7.Countries should require financial institutions and DNFBPs, including trust andcompany service providers, to identify and take reasonable measures, including taking into account country risks, to verify the beneficial ownership of their customers.a.Countries should consider facilitating access to beneficial ownershipinformation by financial institutions and DNFBPs.b.Countries should ensure effective supervision of these obligations, including theestablishment and enforcement of effective, proportionate and dissuasivesanctions for non-compliance.8.Countries should ensure that their national authorities cooperate effectivelydomestically and internationally. Countries should also ensure that their competent authorities participate in information exchange on beneficial ownership withinternational counterparts in a timely and effective manner.9.Countries should support G20 efforts to combat tax evasion by ensuring that beneficialownership information is accessible to their tax authorities and can be exchanged withrelevant international counterparts in a timely and effective manner.10.Countries should address the misuse of legal persons and legal arrangements whichmay obstruct transparency, including:a.prohibiting the ongoing use of bearer shares and the creation of new bearershares, or taking other effective measures to ensure that bearer shares andbearer share warrants are not misused; andb. taking effective measures to ensure that legal persons which allow nomineeshareholders or nominee directors are not misused.The G20 is committed to leading by example in implementing these agreed principles. As a next step, each G20 country commits to take concrete action and to share in writing steps to be taken to implement these principles and improve the effectiveness of our legal, regulatory and institutional frameworks with respect to beneficial ownership transparency.。

IFAC支持G20改革全球金融系统目标

部分产品出 口 退税率4 日起提高 月1 国务院总理温家宝2 日主持召开国务 5 院常务会议 , 决定从20 年4 1 起 , 09 月 1 提高 3

部分纺织服装 、 轻工 、 钢铁 、 色金属 、 有 石化 和电子信息产 品出口退税率。

I S 新举措增进金融工具披露 AB 3 1 ,国际会计准则理事会 ( S ) l f5 3 I B A 发布了《 增进金融工具的披露( F S 的修 对IR 7 订 ), 》规定修订 内容从2 9 月1 及 以后 0  ̄1 日 日期开始的年度期间生效 ,允许提前采用 , 且在第一年采用时无需提供 比 较信息。 IA B A S 发布 2O年报总结清晰化项 目 O8 日前 , 国际会计师联 合会 (F c) IA 下设 的独立准则制定机构—— 国际审计与鉴证 准 则理 事会 ( A B 发 布 了其(08 度 I S) A 2 年 报告》 以较大的篇幅总结了清晰化项目的 , 历程 。 随着清晰化项 目的落幕 , A B I S 已经 A 按 照提 高理 解 和执行 以及 便 于翻译 的原 则, 制定并 发布了其所有 的审计准则 。 F s} A B呦嘲改 松公允价值会计准则提议 4 2 F S 批准 了放松 “ B 日,A B 按市价计 值” 会计准则 的提议 , 允许公 司在确定 资产 的合理价值时在更大程度上依据 自 身判断。

份包含在 《 lg实 务公告——在英国开 第 - l 展 慈善审计 》 内的指南 已增 补到A B 0 9 P 2 0 年1 号公告中 , 该指南提供 了慈善审计报告 的若干说 明性范本 , 主要 适用 于在英格兰 、 威尔士及苏格兰等地注册 、并受上述地 区 司法管辖 的慈善 团体 。 AB S 清晰化项 目落幕 3 1前 , 国 际 审 计 鉴 证 准 则 理 事 会 ( A B) I S 圆满完 成 了其清 晰化项 目。 为 A 作 个里程碑式的成果 ,全世界的审计师将 可 以使用3 项最新修订的国际审计 准则 和 6 项清晰化 国际质量控制准则。所有修订 后 的新 准 则 可 以在 IA B官 网w wic AS w . . f a o/ AB r I S 新开通的清晰化中心 上看 到。 gA

2016升级版G20普惠金融指标体系

G20普惠金融指标体系一、概述普惠金融在减少贫困和实现包容性经济增长方面发挥着重要的促进作用,而这一事实也促使越来越多的人关注普惠金融政策和措施。

可靠的普惠金融数据是保证普惠金融可持续发展的重要因素,对制定政策和监测进展至关重要,是实现普惠金融宏伟目标的起点。

G20领导人在2011年戛纳峰会上一致同意接受全球普惠金融合作伙伴(GPFI)的建议,支持在国际和国内普惠金融数据方面的努力,并根据GPFI的工作成果,在2012年洛斯卡沃斯峰会上通过了《G20普惠金融指标体系》(以下简称《指标体系》)。

正如签署《指标体系》时做出的承诺,结合俄罗斯担任G20主席国期间重点关注的金融素养与消费者教育议题,GPFI制定出了更为全面的普惠金融指标,旨在加深对普惠金融图景的理解,其中包括涉及金融素养和金融服务质量的指标。

扩展后的《指标体系》在2013年G20圣彼得堡峰会上获得通过。

在中国担任G20主席国期间,经过与GPFI成员和执行伙伴的磋商,提出了用于衡量数字金融服务发展的新指标。

数字金融新业态的发展以及新数据(包括数字金融服务供需两方面)的获得,共同推动了现有指标的扩充和修订。

这些指标不仅可以衡量数字支付的使用情况,还可以衡量数字基础设施的可得性。

指标涵盖了大部分支付工具、传输方式(即访问渠道)和用途。

用于支付的基础账户可以开立在银行或者其他金融机构中,也可以是电子货币账户。

支付方式包括网络支付、移动支付(即通过移动电话或者可连接WIFI网络的设备进行支付)和POS终端支付。

政府的统计机构可承担这些指标的采集工作。

这些指标可用于衡量数字金融服务使用过程中的成果和差异,以及从中受益所需的技术和政策环境。

不论在国内还是国际层面,《指标体系》通过与每个国家的特色指标相结合,能够使政策制定者加深了解并监测普惠金融发展。

二、指标衡量普惠金融的三个维度是:(1)金融服务的可得性;(2)金融服务的使用情况;(3)金融产品与服务的质量。

二十国集团创新增长蓝图 (中英对照)

二十国集团创新增长蓝图G20 Blueprint on Innovative Growth一、目标I. Our Objective世界经济正处于重要时刻。

我们决心展现领导力,秉持伙伴关系和包容精神,以应对新的机遇和挑战。

我们承诺使用所有可用的政策工具,包括货币、财政和结构性政策,以稳定信心并促进增长。

我们需要抓住技术突破为全球经济增长带来的历史性机遇。

我们决心通过创新增长提升中长期增长潜力。

创新增长理念涵盖支持创新、新工业革命和数字经济的行动,结构性改革亦在此方面发挥重要作用。

在宏观经济政策措施支持下,这些行动可以提升生产力、创造就业、释放新的经济潜力。

《创新增长蓝图》代表了二十国集团为促进强劲、可持续、平衡和包容增长作出的重要贡献,是对二十国集团成员在全面增长战略框架下所做努力的补充。

The global economy is at an important juncture. We are determined to show leadership and act in a spirit of partnership and inclusiveness to address new challenges and opportunities. We are committed to using all available policy tools - fiscal, monetary and structural - to foster confidence and strengthen growth. Moreover, we need to seize the historic opportunities presented by technological breakthroughs for global economic growth. We resolve to raise mid-to-long term growth potential through a commitment to innovative growth. This concept encompasses actions in support of innovation, the New Industrial Revolution and the digital economy. We also stress the important role played by structural reforms in this context. These actions can raise productivity, create jobs and unleash new economic potential, especially supported by macroeconomic actions. The Blueprint on Innovative Growth represents an important contribution from G20 to support strong, sustainable, balanced and inclusive growth and complements the efforts that G20 countries are already making in their Comprehensive Growth Strategies.二、总体工作方式II. Our Overall Approach我们核准以下总体工作方式,以确保实现创新增长。

普惠金融示范区 绩效目标表

普惠金融示范区绩效目标表普惠金融示范区绩效目标表1. 引言在当今快速发展的数字经济时代,普惠金融的发展变得越来越重要。

普惠金融旨在通过金融创新和科技应用,为无法获得传统金融服务的人群提供全面的金融服务。

为了推动普惠金融的发展,一些国家和地区设立了普惠金融示范区,并设定了一系列绩效目标,以确保这些示范区的运行有效和可持续。

2. 什么是普惠金融示范区普惠金融示范区是一种特殊的地区,通过在一定范围内推进金融创新和科技应用,提高金融服务的普及性和可及性。

这些示范区通常由政府或金融监管机构指定,涵盖城乡结合部,重点关注贫困地区和农村地区的金融服务。

3. 普惠金融示范区的绩效目标为了确保普惠金融示范区的发展能够取得实质性成果,必须制定一系列绩效目标。

这些绩效目标旨在衡量示范区在金融服务普及和可及性方面的进展。

以下是一些可能的绩效目标:3.1 金融服务覆盖率提高普惠金融示范区应该通过推动金融机构的进驻和扩大金融服务点的覆盖范围,提高金融服务的覆盖率。

这意味着更多的人能够享受到金融服务的便利,无论是农村地区的农民还是贫困地区的居民。

3.2 金融产品创新普惠金融示范区应该鼓励金融机构开发针对不同人群需求的创新金融产品。

这些产品可以包括小额信贷、微型保险、数字支付等,以确保更多的人能够受益于金融服务的便利。

3.3 数字化金融服务普及普惠金融示范区应该推广数字化金融服务,包括通过手机应用程序进行支付、转账、存款和贷款等操作。

数字化金融服务具有便捷、高效和低成本的特点,可以大大提高金融服务的普及性和可及性。

3.4 金融素养提高普惠金融示范区应该通过加强金融教育和培训,提高人们的金融素养水平。

金融素养是指个人和社会对金融知识的了解和运用能力,这是提高金融服务可及性和使用效果的关键。

4. 个人观点和理解我认为普惠金融示范区是一种有力的推动普惠金融发展的方式。

通过设定绩效目标,示范区可以更好地衡量和评估自身的成效,为政府和监管机构提供决策参考。