选择后进先出法企业的特点

存货计价方法优缺点

存货计价方法优缺点存货计价方法是企业用来确定和计算存货的成本的方法。

不同的存货计价方法在不同的经济环境和业务特点下,各有优缺点。

本文将分别从先进先出法、后进先出法、加权平均法和标准成本法四个方面来讨论存货计价方法的优缺点。

先进先出法(FIFO)是指按照存货进入企业时的先后顺序,先出售最早进入的存货,后出售最近进入的存货。

先进先出法的优点如下:1. 反映了实际情况:先进先出法在计算存货成本时,按照存货的实际流动顺序,可以更准确地反映存货的真实成本。

2. 避免物价上涨对利润的影响:由于先出售最早进入的存货,先进先出法可以避免物价上涨对利润的影响,因为存货成本较低,利润较高。

3. 容易计算:先进先出法只需知道存货的进价和进货数量即可计算存货成本,计算简单明了。

然而,先进先出法也存在一些缺点:1. 存货成本不符合实际价值:由于先进先出法是以旧存货成本计价,不考虑物价上涨的情况,导致存货价值与实际市场价值有较大差距。

这可能导致企业资产负债表的失真。

2. 适应性较差:如果企业的存货周转速度较快,而且存货价格波动较大,使用先进先出法可能会导致存货成本的计算相对滞后,无法及时反映实际情况。

3. 不适合应付存货价格上涨的情况:当存货价格上涨时,先进先出法会导致企业在销售存货时出现不切实际的高利润,这可能引起企业的价格竞争力下降。

后进先出法(LIFO)是指按照存货进入企业时的先后顺序,先出售最近进入的存货,后出售最早进入的存货。

后进先出法的优点如下:1. 反映了最新情况:后进先出法在计算存货成本时,按照存货的实际流动顺序,可以更准确地反映最近存货的成本。

2. 符合实际情况:后进先出法能够更好地适应物价上涨的环境,因为后进先出法会以较高的存货成本计价,能够更好地反映存货在价格上涨情况下的真实价值。

3. 提高资产负债表的准确性:由于后进先出法能够更好地反映存货的实际价值,因此可以提高资产负债表的准确性。

然而,后进先出法也存在一些缺点:1. 存货成本不稳定:后进先出法在物价上涨的情况下,存货成本会随之上涨,这可能导致企业的成本增加,进而影响企业的盈利能力。

存货成本的计价方法

存货成本的计价方法1.先进先出法(FIFO法)先进先出法是指在销售时,按照存货进入日期的先后顺序,将新进入的存货按照其成本先出库存,留下较早进入的存货。

这种方法的特点是,成本与进货价格相对应,反映了实际的成本变动情况。

FIFO法适用于有明确时效的存货,如食品和药品等。

但是,FIFO法可能导致存货库存中残留的旧货成本低估,对企业的利润和资产计量产生影响。

2.后进先出法(LIFO法)后进先出法是指在销售时,按照存货进入日期的先后顺序,将较早进入的存货按照其成本先出库存,留下较新进入的存货。

这种方法的特点是,在通货膨胀情况下,能够将新进入存货的较高价格纳入成本,从而在一定程度上反映了存货成本的实际上升情况。

LIFO法适用于通货膨胀较为严重的经济环境,但是在计算期末库存时,需要将较新的存货成本排除在外,可能导致期末库存的估计偏低,从而高估了存货销售成本,影响企业的财务报表和利润计量。

3.加权平均法(WAC法)加权平均法是指根据存货进入时的成本和存货数量的加权平均值,来计算存货的成本。

具体计算方法是将不同时期进入的存货成本相加,再除以各自进入存货数量总和,从而得出每个单位存货的加权平均成本。

这种方法的特点是简单易行,适用于存货进出频繁、价格波动较快的情况。

加权平均法将存货成本平均化处理,能够平滑价格波动对存货成本的影响,并且能够较好地反映存货成本的整体变动情况。

4.特殊存货成本计价方法除了上述常见的存货成本计价方法外,还有一些特殊的计价方法,如市场价格法、可变化成本法和标准成本法等。

市场价格法是指按照存货的市场价值来计价存货,适用于存货价格波动较大的情况。

可变化成本法是指根据存货的可变成本(如直接材料和直接人工成本)来计算存货成本,适用于可变成本对存货成本影响较大的情况。

标准成本法是指根据预定的标准成本和实际成本之间的差异来计算存货的成本,适用于企业有标准成本制度的情况。

不同的存货成本计价方法对企业的财务报表和决策产生不同的影响。

存货评估方法的比较与选择

存货评估方法的比较与选择在企业的日常经营中,存货是不可或缺的一部分。

对于企业来说,正确的存货评估方法的选择非常关键,它不仅会影响企业的财务状况和利润计算,还会对企业的经营决策产生重要影响。

本文将对几种常见的存货评估方法进行比较与选择,帮助企业找到适合自身的方法。

一、先进先出法(FIFO)先进先出法是指在计算存货成本时,首先将最早购入的存货出售出去,然后再计算剩余存货的成本。

这种方法的优点是能够反映存货的实际成本,尤其适用于易腐、易变质的商品。

然而,FIFO法的缺点是在通货膨胀时,存货成本会被低估,从而导致利润被高估。

二、后进先出法(LIFO)后进先出法是指在计算存货成本时,首先将最近购入的存货出售出去,然后再计算剩余存货的成本。

LIFO法的优点是能够反映实际购入成本的上涨,适用于通货膨胀时期。

然而,LIFO法的缺点是在通货紧缩时期,存货成本会被高估,从而导致利润被低估。

三、加权平均法(Weighted Average)加权平均法是指将期初存货成本和期间购入存货成本加权平均,得出每个单位存货的平均成本。

这种方法的优点是简单易懂,适用于存货价格波动较小的情况。

然而,加权平均法的缺点是无法反映存货的实际成本,特别是当存货价格波动较大时,会导致存货成本的失真。

四、特定成本法(Specific Identification)特定成本法是指根据每个单位存货的实际成本进行计算。

这种方法的优点是能够准确反映存货的实际成本,适用于存货价格波动较大且每个单位存货的成本不同的情况。

然而,特定成本法的缺点是计算复杂,需要准确记录每个单位存货的成本。

综合考虑上述几种存货评估方法的特点,企业在选择存货评估方法时应根据自身的情况进行权衡。

如果企业经营的是易腐、易变质的商品,可以考虑使用FIFO 法;如果企业经营的是价格较为稳定的商品,可以选择加权平均法;如果企业经营的是价格波动较大且每个单位存货的成本不同的商品,可以采用特定成本法。

分类后进先出法及其应用.

分类后进先出法及其应用存货计价方法的选择是制企业</a会计政策的一项重要内容。

选择不同的存货计价方法将会导致不同报告利润和存货估价结果,并对企业税收负担、现金流量产生影响。

我国《企业会计准则》规定:“各种存货发出时,企业可以根据实际情况,选择使用先进先出法、加权平均法、移动平均法、个别计价法、后进先出法等方法确定其实际成本。

”但具体会计准则《存货》尚未发布。

在实际工作中,许多企业基于纳税的目的而选择采取后进先出法,本文拟对后进先出法的特点及其应用中可能出现的主要问题进行分析,并对改进后进先出法的核算提出建议,以期有助于我国具体会计准则的制定和后进先出法在实务中的广泛应用。

一、后进先出法的特点及其有应用中存在的主要问题后进先出法基于“后入库的先发出”这样的一个存货流动假设,其基本特点是使所销售的存货按最近期取得存货的成本与其实现的销售收入相配比。

与先进先出法(FIFO)相比,一般来说,在物价持续上涨的情况下,采用后进先出法将会导致较高的销售成本、期末现金余额和较低的期末存货余额、销售毛利、所得税和净收益额,而当物价持续下跌的时,结论恰恰好相反。

因此,对大部分企业来说,一般是在预期存货的价格不断上涨时才选择后进先出法,以达到递延所得税支出的目的,而当预期存货价格将持续下跌时,则通过会计政策变更将存货计价方法由后进先出法转为先进先出法。

当然,也有一些企业采用后进先出法是由于其实物收发就是按“后进先出”的原则进行的,如总是保持基本存量的炼油、玻璃制造等行业。

撇开由于外界环境变化导致后进先出法核算的结果有失公允的情况不谈,仅就适合采用后进先出法的情况下应用后进先出法可能出现的问题进行分析,主要有以下几个方面问题较为突出:1、日常核算工作量大通常情况下,存货是按不同品种、规格设置明细账户进行核算,在此基础上应用的后进先出法我们称之为“单项后进先出法”。

如果一个企业的存货品种、规格繁多,则采用这种“单项后进先出法”进行核算其复杂程度可想而知,尤其是当存货盘存制度为永续盘存制时(Perpetual Inventory System)。

存货的计价方法比较

存货的计价方法比较存货的计价方法是企业在进行存货核算时,根据实际情况选择的一种计价方式。

不同的计价方法可以影响企业的利润和财务状况,在不同的经济环境下应选择适合的计价方法。

主要的存货计价方法有先进先出法(FIFO法)、后进先出法(LIFO 法)、加权平均法等。

下面我将详细介绍这几种计价方法的特点和适用情况。

先进先出法(FIFO法)先进先出法是指最早进入存货的商品最早出售,在计价时一般以最新进购的成本为基础。

使用FIFO法计价,可以较好地保持存货的真实价值不受通货膨胀的影响,即存货会以较低的成本计价。

FIFO法计价的特点是利润较高,因为最早进入的存货一般成本较低。

当企业所售的存货价格上升时,采用FIFO法计价可以获得更高的利润。

后进先出法(LIFO法)后进先出法是指最近进入存货的商品最早出售,在计价时一般以最早进购的成本为基础。

与FIFO法相反,LIFO法计价时存货以最新进购的成本计价,因此计算出的成本较高。

LIFO法计价的特点是成本较高,因为最新进入的存货一般成本较高。

当存货价格上升时,采用LIFO法计价可以减少利润,从而减少税务负担,对于财务状况较差的企业来说,可以降低所得税负担。

加权平均法加权平均法是指计算出存货的平均成本作为计价的基础。

加权平均法计价的特点是计算简单、易于操作。

当存货的进价波动较大时,加权平均法可以抹平价格波动带来的影响,更能反映存货的平均成本。

加权平均法的利润不会受到存货价格波动的影响,较为稳定。

选择存货的计价方法应根据实际情况和经济环境来决定。

通常情况下,如果存货价格上涨,可以选择FIFO法计价,以保持较高的利润。

如果企业所得税负担较重,可以选择LIFO法计价,以减少利润和所得税负担。

如果存货价格波动较大,可以选择加权平均法计价,能更好地反映存货的平均成本。

此外,不同行业和不同企业的经营模式也会影响计价方法的选择。

概括而言,存货的计价方法包括FIFO法、LIFO法和加权平均法。

存货成本核算方法比较

存货成本核算方法比较1.先进先出法(FIFO)FIFO法认为公司首先出售的是最早购买的存货,成本计算时采用最早购买的存货的成本。

这种方法的优点是能够较准确地反映存货的实际成本和市场价格的变动。

同时,FIFO法也能够在高通胀时期使企业的利润较为稳定。

不过,这种方法无法准确地反映存货的实际价值和最新市场价格,且对库存周转率较高的企业来说,存货的成本可能会被低估。

2.后进先出法(LIFO)LIFO法采用最近购买的存货成本来计算存货成本。

LIFO法的优点是能够充分反映通货膨胀对存货成本的影响,从而减少企业的所得税负担。

但是,这种方法在高通胀时期下会导致利润的严重下降,且可能会因为后进存货的价格上升而低估存货的实际价值。

3.加权平均法加权平均法将存货成本平均分摊到每一笔存货上。

这种方法的优点是简单易行,能够平滑存货成本的波动。

同时,这种方法也能够较准确地反映存货的成本和市场价格的变动。

但是,加权平均法没有FIFO法和LIFO法那样能够充分反映存货的实际价值和最新市场价格。

4.特殊处理法特殊处理法是指在特殊情况下对存货成本进行特殊处理的方法。

例如,当存货的市场价格持续下跌时,企业可能会采取市场价值法,将存货的成本调整为市场价格,以避免存货价值的严重下降。

特殊处理法能够较准确地反映存货的实际价值,但是在实际操作中需要谨慎处理,以避免对企业的财务报表造成不必要的影响。

根据不同的企业情况和经营特点,选择不同的存货成本核算方法。

一般来说,对于库存周转率较高、存货成本波动较大的企业,可以选择加权平均法或FIFO法;对于通货膨胀较为严重的企业,可以选择LIFO法以减少所得税负担;在特殊情况下,可以采取特殊处理法来反映存货的实际价值。

无论选择哪种方法,企业应该保持一贯性,并将其在财务报表中进行充分披露,以确保财务信息的真实性和可比性。

存货核算方法有几种

存货核算方法有几种存货核算方法是指企业对存货进行成本核算和计量的方式,根据不同的管理需求和财务报告要求,企业可以选择不同的存货核算方法。

一般来说,存货核算方法包括先进先出法(FIFO法)、移动平均法、后进先出法(LIFO法)和实际成本法等几种。

下面将逐一介绍这几种存货核算方法的特点和适用情况。

先进先出法(FIFO法)是指在存货出售时,假定最先购入的存货最先被售出,成本计算时按照最新购入的存货成本计算。

这种方法的特点是能够使期末存货的成本接近最新购入的存货成本,适用于通货膨胀时期,可以减少盈利,降低纳税。

移动平均法是指在每次存货购入时,将新旧存货成本混合计算,得出平均成本,然后根据平均成本计算存货的成本和期末存货的价值。

移动平均法的特点是平滑存货成本波动,适用于存货价格波动较大的情况下,能够减少存货成本的波动。

后进先出法(LIFO法)是指在存货出售时,假定最后购入的存货最先被售出,成本计算时按照最旧购入的存货成本计算。

这种方法的特点是能够使期末存货的成本接近最旧购入的存货成本,适用于通货紧缩时期,可以提高盈利,增加纳税。

实际成本法是指按照实际购入的存货成本计算存货的成本和期末存货的价值。

这种方法的特点是最接近实际情况,适用于存货价格稳定的情况下。

综上所述,企业在选择存货核算方法时,应根据自身的经营特点、行业特点、市场环境和财务报告要求等因素进行综合考虑。

不同的存货核算方法各有优缺点,企业应根据实际情况灵活运用,以达到最优的管理和财务目标。

同时,在实际操作中,企业还应结合财务成本和税务成本等因素,选择适合自身的存货核算方法,以提高经营效益和财务管理水平。

存货的四种计价方法

存货的四种计价方法在企业会计中,存货是指企业购进或生产的物品,包括原材料、半成品、成品和产成品等。

而存货的计价方法则是企业会计中一个重要的问题,不同的计价方法会对企业的财务报表产生不同的影响。

本文将介绍存货的四种计价方法及其特点。

一、先进先出法(FIFO)先进先出法是指在销售存货时,先出售最早进入存货库存的物品,即先进先出。

这种计价方法适用于存货的保质期较短,且存货的单价随着时间的推移而上涨的情况。

这是因为这种计价方法可以使企业在税负上获得一定的优惠,因为销售的存货成本较低,会使企业的利润率更高。

二、后进先出法(LIFO)后进先出法是指在销售存货时,先出售最近进入存货库存的物品,即后进先出。

这种计价方法适用于存货的单价随着时间的推移而下降的情况。

这是因为这种计价方法可以使企业在税负上获得一定的优惠,因为销售的存货成本较高,会使企业的利润率更低。

但是,后进先出法也会导致企业的存货成本虚高,影响企业的财务报表。

三、加权平均法(WAC)加权平均法是指将所有存货的成本加权平均后作为存货的成本。

这种计价方法适用于存货的单价波动较小的情况。

这是因为这种计价方法可以使企业的存货成本相对稳定,不会因为某一批次的存货单价过高或过低而对企业的财务报表产生较大的影响。

四、规定成本法(SC)规定成本法是指根据生产成本、销售价格、预算成本等因素,按照一定的规定成本计价方法确定存货的成本。

这种计价方法适用于企业的产品成本较为稳定,而且企业有明确的成本预算的情况。

这是因为这种计价方法可以使企业的存货成本与实际成本相对稳定,对企业的财务报表影响较小。

综上所述,不同的存货计价方法适用于不同的企业情况,企业应根据自身的情况选择合适的计价方法。

同时,企业应严格遵守会计准则和税法的规定,确保企业的财务报表真实、准确。

发出存货成本的计价方法

发出存货成本的计价方法在企业经营中,存货是不可避免的一个重要环节。

而对于存货的计价方法,不同的企业会有不同的选择。

本文将介绍几种常见的存货计价方法,并分析其优缺点,以帮助企业选择合适的计价方法,实现更好的经营效益。

一、先进先出法(FIFO)先进先出法,即按照存货进入仓库的时间顺序,先卖出最早进入仓库的存货,后卖出最近进入仓库的存货。

这种方法适用于存货价格稳定的情况下,能够保证成本计算的准确性。

优点:1. 可以避免存货过期、陈旧,保证存货的新鲜度和质量。

2. 对于价格波动较大的存货,可以避免成本计算出现较大误差。

缺点:1. 当存货价格不断上涨时,会导致成本计算偏低,利润虚高。

2. 无法反映存货的实际价值。

二、后进先出法(LIFO)后进先出法,即按照存货进入仓库的时间顺序,先卖出最近进入仓库的存货,后卖出最早进入仓库的存货。

这种方法适用于存货价格不断上涨的情况下,能够保证成本计算的准确性。

优点:1. 可以避免存货价格不断上涨导致成本计算偏低,利润虚高。

2. 可以反映存货的实际价值。

缺点:1. 无法避免存货过期、陈旧,容易导致存货质量下降。

2. 对于价格波动较大的存货,成本计算会出现较大误差。

三、加权平均法加权平均法,即按照存货数量和成本的加权平均值进行计算,每次发出存货时,都以加权平均成本计算销售成本。

这种方法适用于存货价格波动较大的情况下,能够平稳地计算成本。

优点:1. 可以避免存货价格波动导致成本计算偏高或偏低的问题。

2. 可以反映存货的实际价值。

缺点:1. 无法避免存货过期、陈旧,容易导致存货质量下降。

2. 对于存货价格稳定的情况下,成本计算偏高。

四、标准成本法标准成本法,即根据企业的生产成本和销售价格制定标准成本,每次发出存货时,都以标准成本计算销售成本。

这种方法适用于企业具有一定规模和生产能力的情况下,能够准确地计算成本。

优点:1. 可以准确地反映企业的生产成本和销售价格,提高经营效益。

2. 可以避免存货过期、陈旧,保证存货的新鲜度和质量。

浅谈先进先出法和后进先出法会计黄芸芸

先进先出法利弊

二、有利方面: 1、从筹资角度来看 较多的利润、存货价值、流动比率 →企业财务状

况良好 →博取社会公众信任,增强投 Nhomakorabea人投资信 心 2、从个人方面看: 利润的大小往往是评价一个企业负责人政绩的重 要标尺。管理人员往往乐于采用先进先出法,这 样做会高估任职期间的利润水平,从而多得眼前 利益。

新会计准则对存货计价方法的确定

一、新存货准则,取消了原先采用的存货准则中的 后进先出法。

先进先出法和后进先出法各有各的优点和缺点,但 是如果根据利益权衡的要求频繁在两种方法之间不 断地转换,势必与会计核算的一贯性原则相矛盾, 给人留下“粉饰”和“调剂”会计信息的嫌疑。新 会计准则采用先进先出法,也是处于规范存货计价 方法的目的。

不同的存货计价方法,会得出不同的存货 成本流转量,从而得出不同的经营成果。

选择不同的存货计价方法将会导致不同的 报告利润和存货估价,并对企业的税收负 担、现金流量产生影响。

先进先出法利弊

一、不利方面: 虚增了利润,就会加重企业所得税负担,以

及向投资人分红增加,从而导致企业现金流 出量增加。

后进先出法的利

(一)谨慎性原则 发出存货的价值接近于现行市价 在物价上涨的情况下,高收入与高成本

配比 计算出的盈利也能较真实的反映企业目前

的获利水平 减少通货膨胀因素给企业带来的不利影响

(二)纳税的角度 更具吸引力

二、后进先出法的弊端

1、与实际价值不符 2、利润容易被操纵 3、影响经营成果 4、与实物流动不符 5、应用较复杂

虚增利润的原因:

价格波动,物价上涨,先购进的存货其成本 相对较低,而后购进的存货成本就偏高。

这样发出存货的价值就低于市场价值,产品 销售成本偏低,而期末存货成本偏高。

存货的计价方法影响

存货的计价方法影响存货的计价方法是指对企业持有的存货进行计价的方法,主要包括先进先出法、后进先出法和加权平均法。

不同计价方法对企业的财务报表和经营决策产生不同的影响。

首先,先进先出法(FIFO)将最早进入企业的存货视为首先售出,最新进入的存货视为最后售出。

这种方法适用于持有周期较短、存货质量易变且价格波动较大的行业,如食品和日化品行业。

先进先出法的主要影响有:1. 利润率较高:由于将更早期的低价存货先售出,使得销售收入较高,净利润率也较高。

2. 库存价值较低:由于将高价存货暂时留在库存中,因此期末库存的价值较低。

这样,公司在盘点时所得到的存货价值较低,减少了应交税款和财务费用。

3. 财务报表影响较小:由于期末库存的价值较低,所以对企业的资产负债表和利润表的影响较小。

其次,后进先出法(LIFO)将最新进入企业的存货视为首先售出,最早进入的存货视为最后售出。

这种方法适用于价格稳定或上涨的行业,如房地产开发和石油化工等行业。

后进先出法的主要影响有:1. 利润率较低:由于将最新进入的高价存货先售出,使得销售收入较低,净利润率也较低。

2. 库存价值较高:由于将低价存货留在库存中,期末库存的价值较高。

这样,公司在盘点时所得到的存货价值较高,增加了应交税款和财务费用。

3. 财务报表影响较大:由于期末库存的价值较高,所以对企业的资产负债表和利润表的影响较大。

资产负债表上的存货价值将增加,利润表上的销售成本将增加。

最后,加权平均法是将期初库存和进货成本权重求平均,然后再加上本期进货成本的方法。

这种方法适用于存货质量和价格波动均较平稳的行业,如电子产品和机械设备行业。

加权平均法的主要影响有:1. 平均利润率:由于将期初和本期进货成本进行平均,使得销售收入和净利润率相对稳定。

2. 平衡库存价值:由于使用加权平均,期末库存的价值相对较平衡。

这样,公司在盘点时所得到的存货价值也较平衡,对应交税款和财务费用的影响相对平衡。

先进先出和后进先出的区别

先进先出和后进先出的区别

作为存货的一种计价方法,先进先出和后进先出有什么区别?

一、先进先出法

1.先购入的存货先发出,据此确定发出存货和期末存货的成本。

2.基于定期盘存制的计算结果与永续盘存制的计算结果相同。

3.存货成本根据最近一次购买确定,期末存货成本接近当前市价。

4、优点是使企业不能随意挑选存货计价以调整当期利润;缺点是工作量比较大。

驶入式货架

二、后进先出法

1.以后购入的存货先发出,并据此确定发出存货的成本和期末存货的成本。

2.基于定期盘存制的计算结果与永续盘存制不同。

3、优点是在物价持续上涨时期,本期发出存货按照最近收货的单位成本计算,从而使当期成本升高,利润降低,可以减少通货膨胀对企业带来的不利影响;缺点是计算比较繁琐。

驶入式货架

总的来说:

1.先进先出(FIFO):发出存货计价时,应坚持先购先发的原则。

2.后进先出:存货发料计价时,应遵循“先采购后发料”的原则进行计价。

存货评估方法

存货评估方法一、背景介绍存货是企业经营活动中不可或缺的一部分,对于企业来说,准确评估存货的价值是非常重要的。

存货评估方法是指企业根据一定的原则和规定,对存货进行估价的方法和程序。

本文将详细介绍几种常用的存货评估方法。

二、先进先出法(FIFO法)先进先出法是一种常用的存货评估方法,其原理是将最早进入库存的商品视为最先售出。

按照这种方法,企业将最新进货的成本计入库存,而将最早进货的成本计入成本销售。

这种方法的优点是能够准确反映实际库存的成本,但缺点是对于存货价格波动较大的行业,可能会导致存货价值的波动。

三、后进先出法(LIFO法)后进先出法是另一种常用的存货评估方法,其原理是将最新进入库存的商品视为最先售出。

按照这种方法,企业将最早进货的成本计入库存,而将最新进货的成本计入成本销售。

这种方法的优点是能够在价格上涨时降低成本,但缺点是对于存货价格下降的行业,可能会导致存货价值的高估。

四、加权平均法加权平均法是一种常用的存货评估方法,其原理是将存货的总成本除以存货数量,得出平均成本。

按照这种方法,企业将每个进货批次的成本加权平均后计入库存和成本销售。

这种方法的优点是能够平滑存货成本的波动,但缺点是对于价格波动较大的行业,可能无法准确反映实际成本。

五、市场价格法市场价格法是一种特殊的存货评估方法,其原理是根据存货的市场价格来评估存货的价值。

按照这种方法,企业将存货的市场价格作为存货的成本和成本销售。

这种方法的优点是能够及时反映存货的实际价值,但缺点是对于市场价格波动较大的行业,可能会导致存货价值的不稳定。

六、选择合适的存货评估方法选择合适的存货评估方法需要考虑企业的实际情况和行业特点。

在选择存货评估方法时,可以根据以下几个方面进行判断:1. 存货特点:不同的存货特点可能适用不同的评估方法。

比如,对于易腐烂的食品类存货,可以考虑使用先进先出法;对于价格波动较大的原材料类存货,可以考虑使用加权平均法。

2. 行业特点:不同行业的存货特点也不同,需要根据行业的特点选择合适的评估方法。

存货计价方法

存货计价方法存货计价方法是指企业在进行存货核算时所采用的计价方式,它直接影响到企业利润和财务状况的表现。

在实际操作中,企业可以根据自身的特点和实际情况选择适合的存货计价方法,以确保财务数据的准确性和可靠性。

一、先进先出法(FIFO)。

先进先出法是指最先进入库存的存货先出售,后进入库存的存货后出售。

这种方法的优点是可以较为准确地反映实际库存情况,但缺点是在通货膨胀的情况下会导致利润被高估。

二、后进先出法(LIFO)。

后进先出法是指最后进入库存的存货先出售,先进入库存的存货后出售。

这种方法的优点是可以有效地降低成本,但缺点是可能导致库存价值被低估,从而影响企业的财务状况。

三、加权平均法。

加权平均法是指按照存货的平均成本进行计价,即将期初库存和本期进货的成本加总后,再除以期初库存数量与本期进货数量之和,得出平均成本。

这种方法的优点是简单易行,能够平滑成本波动,但缺点是可能导致存货成本与实际情况不符。

四、特定标准成本法。

特定标准成本法是指根据特定的标准成本进行计价,这种方法的优点是可以准确地反映实际成本情况,但需要不断地对标准成本进行调整和修订,工作量较大。

在选择存货计价方法时,企业需要充分考虑自身的经营特点、行业环境、市场情况等因素,综合权衡各种因素,选择适合自己的存货计价方法。

同时,企业还需要严格执行所选定的存货计价方法,确保财务数据的真实性和可靠性。

总之,存货计价方法对企业的财务状况和经营业绩有着重要的影响,企业在选择和执行存货计价方法时应慎重对待,确保符合财务会计准则和相关法律法规的要求,为企业的可持续发展提供可靠的财务支持。

存货评估方法

存货评估方法引言概述:存货评估是企业财务管理中的重要环节,对于正确评估存货价值,对企业的财务状况和经营决策具有重要影响。

本文将介绍五种常见的存货评估方法,包括加权平均法、先进先出法、后进先出法、特定成本法和净实现价值法。

一、加权平均法:1.1 加权平均法的基本原理:加权平均法是指将存货的成本平均分配到每一个单位,计算存货的平均成本,再根据实际销售数量计算存货的成本和销售额。

1.2 加权平均法的优点:加权平均法能够平滑存货成本波动,适合于成本波动较大的情况,能够提供相对准确的存货成本信息。

1.3 加权平均法的局限性:加权平均法忽略了存货的时间顺序,对于存货成本波动较大的情况,可能无法反映实际成本变动情况。

二、先进先出法:2.1 先进先出法的基本原理:先进先出法是指按照存货进货的时间顺序,先售出最早进货的存货,计算存货的成本和销售额。

2.2 先进先出法的优点:先进先出法能够较为准确地反映存货的成本和销售情况,适合于存货成本波动较大的情况。

2.3 先进先出法的局限性:先进先出法可能导致存货成本高估或者低估的情况发生,对于存货成本波动较大且存货有质量差异的情况,可能无法准确反映实际成本变动情况。

三、后进先出法:3.1 后进先出法的基本原理:后进先出法是指按照存货进货的时间顺序,先售出最晚进货的存货,计算存货的成本和销售额。

3.2 后进先出法的优点:后进先出法能够较为准确地反映存货的成本和销售情况,适合于存货成本波动较大的情况。

3.3 后进先出法的局限性:后进先出法可能导致存货成本高估或者低估的情况发生,对于存货成本波动较大且存货有质量差异的情况,可能无法准确反映实际成本变动情况。

四、特定成本法:4.1 特定成本法的基本原理:特定成本法是指按照存货的实际成本进行评估,根据存货的具体成本进行计算存货的成本和销售额。

4.2 特定成本法的优点:特定成本法能够准确地反映存货的成本和销售情况,适合于存货成本波动较大且存货有质量差异的情况。

存货的会计核算方法

存货的会计核算方法在会计领域中,存货的会计核算方法是一个关键的方面。

存货是指企业所拥有和处于销售过程中的物质资产,包括原材料、在制品和成品。

采用适当的会计核算方法能够确保存货的准确估值和分类,为企业的决策提供可靠的数据支持。

本文将介绍常见的存货会计核算方法,包括先进先出法、后进先出法和加权平均法,并分析其特点和适用场景。

一、先进先出法(FIFO法)先进先出法是指在销售时将最早购买的存货先予以销售,后购买的存货则放在当前库存中。

这意味着在计算存货成本时,先进先出法将优先使用最早购买的存货成本。

这种方法的一个主要特点是,在通货膨胀时能够有效降低存货成本,因为旧的低成本存货先被出售。

先进先出法常用于商品的销售,特别是易于腐烂或变质的商品,如食品和鲜花。

二、后进先出法(LIFO法)后进先出法是指在销售时将最晚购买的存货先予以销售,先购买的存货则放在当前库存中。

后进先出法的特点是,在通货膨胀时存货成本能够更准确地反映当前市场价格,因为较新的高成本存货会率先被出售,从而提高了成本计算的准确性。

后进先出法常用于企业面临高通胀或价格波动较大的行业,如化工和石油行业。

三、加权平均法加权平均法是指根据存货的数量和单位成本计算存货的平均成本,然后在销售时按照平均成本进行核算。

加权平均法的特点是能够平滑存货成本的波动,以及减少个别存货对成本计算的影响。

这种方法适用于存货价格比较稳定的行业,如批发和零售业。

在实际应用中,选择存货的会计核算方法需要根据不同的情况来决定。

以下是一些应考虑因素:1. 价格稳定性:如果存货价格相对稳定,加权平均法可能是合适的选择;而对于价格波动较大的行业,后进先出法能更准确地反映成本变化。

2. 物品特性:如果存货容易腐烂、变质或过时,先进先出法可能是更恰当的选择,因为这可以确保较旧的存货先被销售。

3. 企业策略:存货会计核算方法的选择也受到企业自身的策略和需求的影响。

例如,在提高报告期利润时,后进先出法可能是更有利的选择。

分类后进先出法及其应用

分类后进先出法及其应用分类LIFO存货计价方法的选择是制订企业会计政策的一项重要内容。

选择不同的存货计价方法将会导致不同的报告利润和存货估价结果,并对企业的税收负担、现金流量产生影响。

我国《企业会计准则》规定:“各种存货发出时,企业可以根据实际情况,选择使用先进先出法、加权平均法、移动平均法、个别计价法、后进先出法等方法确定其实际成本。

”但具体会计准则《存货》尚未发布。

在实际工作中,许多企业基于纳税的目的而选择采取后进先出法,本文拟对后进先出法的特点及其应用中可能出现的主要问题进行分析,并对改进后进先出法的核算提出建议,以期有助于我国具体会计准则的制定和后进先出法在实务中的广泛应用。

一、后进先出法的特点及其有应用中存在的主要问题后进先出法基于“后入库的先发出”这样的一个存货流动假设,其基本特点是使所销售的存货按最近期取得存货的成本与其实现的销售收入相配比。

与先进先出法(FIFO)相比,一般来说,在物价持续上涨的情况下,采用后进先出法将会导致较高的销售成本、期末现金余额和较低的期末存货余额、销售毛利、所得税和净收益额,而当物价持续下跌的时,结论恰恰好相反。

因此,对大部分企业来说,一般是在预期存货的价格不断上涨时才选择后进先出法,以达到递延所得税支出的目的,而当预期存货价格将持续下跌时,则通过会计政策变更将存货计价方法由后进先出法转为先进先出法。

当然,也有一些企业采用后进先出法是由于其实物收发就是按“后进先出”的原则进行的,如总是保持基本存量的炼油、玻璃制造等行业。

撇开由于外界环境变化导致后进先出法核算的结果有失公允的情况不谈,仅就适合采用后进先出法的情况下应用后进先出法可能出现的问题进行分析,主要有以下几个方面问题较为突出:1、日常核算工作量大通常情况下,存货是按不同品种、规格设置明细账户进行核算,在此基础上应用的后进先出法我们称之为“单项后进先出法”。

如果一个企业的存货品种、规格繁多,则采用这种“单项后进先出法”进行核算其复杂程度可想而知,尤其是当存货盘存制度为永续盘存制时(PerpetualInventorySytem)。

允许使用后进先出法的合理性分析

允许使用后进先出法的合理性分析后进先出法(LIFO)是一种计算存货成本的方法,即假定最近购入的存货最先售出。

在某些情况下,允许使用LIFO法是合理的。

本文将对LIFO法的合理性进行深入分析,探讨其优势和适用条件。

LIFO法的合理性在于其对通货膨胀的应对能力。

在通货膨胀的情况下,LIFO法可以有效地降低企业纳税额,因为最近购入的存货成本会较高,从而导致销售成本较高,利润较低,降低了应缴税额。

这对企业来说是一个实实在在的益处,可以节省一定的税收支出,提高企业的盈利能力。

LIFO法的合理性还表现在其能够减少税收负担。

在绝大多数国家,企业需要缴纳所得税和增值税,而LIFO法可以通过提高存货成本,降低利润,降低纳税基础,从而减少企业应缴的税收金额。

这对于优化企业的税务成本是非常有效的。

LIFO法还能够提高资产负债表的真实性。

LIFO法可以使企业的存货在资产负债表中的价值更加接近其实际价值,因为LIFO法可以直接将最近的成本计入成本账户,从而使存货价值更加接近其市场价值。

这对于企业的资产负债表真实性起到了积极的作用,有利于企业获得投资者的信任。

虽然LIFO法具有上述诸多优点,但也存在一定的局限性和不足之处。

LIFO法在其他国家可能不被认可。

在美国,LIFO法是被允许的,并且有相关法规支持,但在一些其他国家,LIFO法可能不受法律认可,企业必须按照先进先出(FIFO)或者加权平均法进行成本核算,这就造成了成本核算的不一致,给企业带来了一定的管理成本和操作复杂性。

LIFO法可能导致产生大量虚拟利润。

这是因为LIFO法在通货膨胀的情况下会导致存货成本不断上升,从而降低了利润。

这种降低的利润并不是真实的,而是虚拟的,因为实际售出的产品可能是以较低成本购入的,导致实际利润被高估。

LIFO法在一定程度上也导致了企业在经营风险上的增加。

由于LIFO法会使存货成本不断上升,存货价值也随之增加,这就会导致企业存货占用资金增加,存货周转速度降低,进而增加了企业的经营风险。

存货评估方法

存货评估方法一、概述存货评估是指对企业的存货价值进行估计和计量的过程。

准确的存货评估方法对企业的财务报表和经营决策具有重要影响。

本文将介绍常见的存货评估方法,包括先进先出法(FIFO法)、后进先出法(LIFO法)、加权平均法和特定成本法。

二、先进先出法(FIFO法)先进先出法是指假设先购进的存货先出售,后购进的存货留在库存中。

这种方法的基本原理是认为先购进的存货成本较低,因此出售时应优先使用。

先进先出法的特点是能够较好地反映存货实际成本,尤其适用于销售周期较短的商品。

但是,该方法可能导致库存中存留较长时间的存货成本被低估,影响准确性。

三、后进先出法(LIFO法)后进先出法是指假设后购进的存货先出售,先购进的存货留在库存中。

这种方法的基本原理是认为后购进的存货成本较高,因此出售时应优先使用。

后进先出法的特点是能够反映存货最新的成本,尤其适用于销售周期较长的商品。

然而,该方法可能导致库存中存留较长时间的存货成本被高估,影响准确性。

四、加权平均法加权平均法是指将期初存货和期间购进的存货按照其数量和成本进行加权平均,计算出平均成本后用于计量。

这种方法的特点是简单易行,能够平均分摊成本,适用于销售周期较稳定的商品。

然而,加权平均法可能导致存货成本的波动较大,不够准确地反映实际成本。

五、特定成本法特定成本法是指根据存货的具体成本进行计量。

这种方法的特点是能够准确地反映存货的实际成本,适用于存货种类较少、成本明确的情况。

然而,特定成本法可能导致存货成本的波动较大,不适用于存货种类繁多、成本难以确定的情况。

六、选择存货评估方法的考虑因素在选择存货评估方法时,需要考虑以下因素:1. 存货特性:不同类型的存货可能需要采用不同的评估方法,例如,易腐烂的商品可能更适合使用先进先出法。

2. 销售周期:销售周期较短的商品可能更适合使用先进先出法或后进先出法,而销售周期较长的商品可能更适合使用后进先出法。

3. 成本稳定性:成本波动较大的商品可能更适合使用加权平均法或特定成本法,而成本相对稳定的商品可能更适合使用先进先出法或后进先出法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

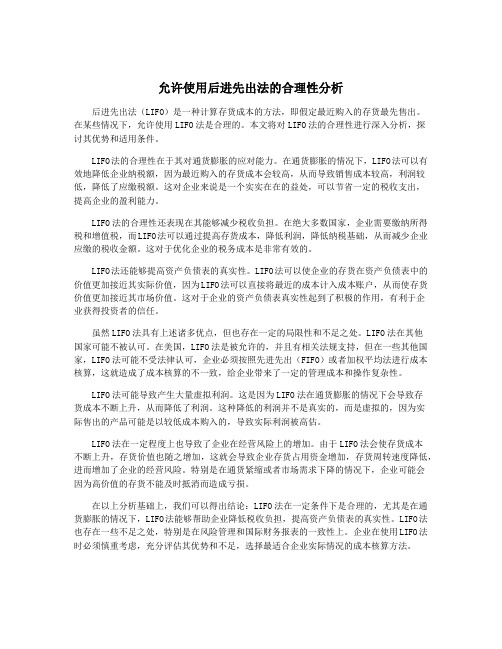

选择后进先出法企业的特点

后进先出法从总体上来说采用的企业比较少,只有少数几家企业采用,而且分布于各个行业,云南云天化(600096)、吉林森林(600189)、太原化工(600281)、金瑞新材料科技(600390)、贵州盘江精煤(600395)、安源实业(600397)、天津港股份(600717)。

在调查中发现,采用后进先出法的企业在其行业内部一般都符合毛利率较高、资产负债率较低、存货占流动资产(或资产)比重较小等特点(除太原化工、贵州盘江精煤的毛利率低于平均值,太原化工的资产负债率高于平均值,吉林森林的存货占资产比重高于平均值)。

具体数据见附表1。

附表1:采用后进先出法企业与行业内其他企业各项财务指标比较表

交通运输业存货占资产比率资产负债率存货占流动资产比率毛利率资产存货主营业务收入后进先出法

600717 天津港股份0.05 22.32 0.30 47.60 5212461171 2820909.54 1036974729 平均值 1.55 39.79 5.68 32.83 7513540590 156424953.9 2846183890 最大值8.71 88.32 30.28 71.39 63021000000 1979267181 30643000000 最小值0.00 2.62 0.00 -91.76 359510335 0 2817379.19 先进先出法

600125 中铁铁龙集装箱股份 0.19 29.39 0.61 62.93 1450167369 2814176.05 232313466.5 600787 中储发展 8.25 53.68 13.08 5.22 3271135169 269784841.0 4120731925 采掘业

后进先出法

600395 贵州盘江精煤 3.68 31.86 8.18 12.58 1982456696 72884863.25 2529494773 平均值 7.07 36.13 22.10 29.21 3940991169 84304198311 47976181400 最大值 22.32 52.39 63.22 67.32 4.27928E+11 49862000000 5.32621E+11 最小值0.82 17.27 1.81 3.82 963660814.4 13856804.13 766206311 先进先出法

600582 天地科技 16.73 35.10 23.91 23.06 963660814.4 161255878.1 766206311 600583 海洋石油工程 9.92 32.50 23.56 17.84 3476352859 344973062 4225659244 化工

后进先出法

600096 云南云天化 5.11 25.30 25.22 43.84 3582650772 183239810.4 1415624664 600281 太原化工 6.41 55.23 13.61 15.30 2593743643 166254798.8 1608664984 平均值9.49 46.79 23.20 17.47 2455097646 162882269.6 1206712808 最大值40.77 110.11 81.77 50.54 46454417451 1157989000 19517219000 最小值 0.05 2.55 0.09 -6.78 76685279.34 1034105.04 2782841.02 先进先出法

600063 安徽皖维高新材料 7.09 66.27 30.88 11.54 1939291078 137587256.6 1189525451 600618 上海氯碱化工 6.39 39.61 25.44 9.30 4854119175 310280579.7 3871801106 农业

后进先出法

600189 吉林森林 14.37 25.16 48.77 27.08 1797312971 258284841.4 866361236.9

平均值9.82 46.51 23.41 16.06 1466361621 153769875.6 574020917.5 最大值39.63 110.38 72.53 51.04 7797023150 727518456.5 2476200413 最小值 0.03 4.42 0.06 -26.35 476597627.3 238421.49 1887696.08 先进先出法

600257

湖南洞庭水殖股份 13.51 44.06 42.14 51.04 925710253.1 125066748.3 111814606.8 600242

广东华龙集团 0.02 148.27 0.04 -533.84 325163269.8 51049.61 1251405.8 600975

湖南新五丰 8.04 6.89 12.15 10.80 498640584.9 40081559.16 523654156.5 在计算农业类企业平均值、最大值、最小值时将广东华龙集团排除。

因为其数值过小严重偏离行业平均值,即入后会对行业整体数值产生影响

数据来源:对沪市上市公司2005年财务报表的数据统计。