宁波银行2020年上半年财务风险分析详细报告

宁波银行财务分析分析报告

宁波银行财务分析报告————————————————————————————————作者:————————————————————————————————日期:2宁波银行股份有限公司BANK OF NINGBO CO,LTD.(股票代码:002142)财务分析报告作者:倪振宇06工程管理目录Contents一.宁波银行简介 (1)二.宏观分析……………………………………......2—41.银行业前景分析 (2)2.宁波地区经济形势分析 (3)3.宁波银行SWOT分析 (4)三.财务分析…………………………………….....5—121.资本充足性分析……………………………….….... 5—62.资产质量分析..............................................................6—83.盈利能力分析.....................................................8—104.流动性分析..............................................................10—115.骆驼评级指标 (12)四.宁波银行未来发展建议 (13)五.备注 (14)一、宁波银行简介宁波银行股份有限公司(以下简称“宁波银行”)成立于1997年4月10日,是一家具有独立法人资格的股份制商业银行。

2006年5月,宁波银行引进境外战略投资者——新加坡华侨银行。

2007年5月18日,上海分行正式开业。

2007年7月19日,宁波银行在深圳证券交易所挂牌上市(股票代码:002142),成为国内首批上市的城市商业银行之一。

至此宁波银行顺利实现引进战略投资者、公开上市和跨区域经营三大发展战略。

到2008年10月末,宁波银行已拥有80个营业机构,其中包括上海、杭州、南京、深圳4家分行,1个总行营业部,75家支行。

宁波银行2020年三季度财务风险分析详细报告

宁波银行2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供25,060,072.4万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供11,581,365.7万元的营运资本。

3.总资金需求

该企业资金富裕,富裕36,641,438.1万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为25,060,072.4万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是26,447,860.8万元,实际已经取得的短期带息负债为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为27,821,945.7万元,企业有能力在3年之内偿还的贷款总规模为28,168,892.8万元,在5年之内偿还的贷款总规模为28,862,787万元,当前实际的带息负债合计为20,692,863万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但

内部资料,妥善保管第1 页共3 页。

宁波银行2020年上半年现金流量报告

宁波银行2020年上半年现金流量报告

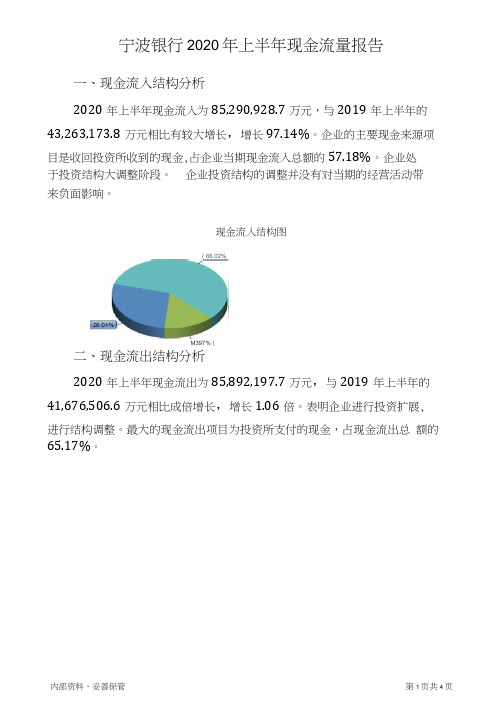

一、现金流入结构分析

2020年上半年现金流入为85,290,928.7万元,与2019年上半年的43,263,173.8万元相比有较大增长,增长97.14%。

企业的主要现金来源项

目是收回投资所收到的现金,占企业当期现金流入总额的57.18%。

企业处

于投资结构大调整阶段。

企业投资结构的调整并没有对当期的经营活动带

来负面影响。

现金流入结构图

(66.02%

M397% |

二、现金流出结构分析

2020年上半年现金流出为85,892,197.7万元,与2019年上半年的41,676,506.6万元相比成倍增长,增长1.06倍。

表明企业进行投资扩展,

进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的65.17%。

内部资料,妥善保管第1页共4页。

宁波中百2020年上半年财务风险分析详细报告

宁波中百2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为28,784.72万元,2020年上半年已经取得的短期带息负债为0万元。

2.长期资金需求

该企业长期资金需求为24,859.57万元,2020年上半年已有长期带息负债为0万元。

3.总资金需求

该企业的总资金需求为53,644.29万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为4,183.78万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是7,277.69万元,实际已经取得的短期带息负债为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为7,277.69万元,企业有能力在3年之内偿还的贷款总规模为8,824.64万元,在5年之内偿还的贷款总规模为11,918.55万元,当前实际的带息负债合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要126.94个分析期。

负债率相对较高但在下降,如果盈利情况发生逆转会存在一定风险。

资金链断裂风险等级为7级。

内部资料,妥善保管第1 页共5 页。

宁波银行2020年上半年经营成果报告

宁波银行2020年上半年经营成果报告

一、实现利润分析

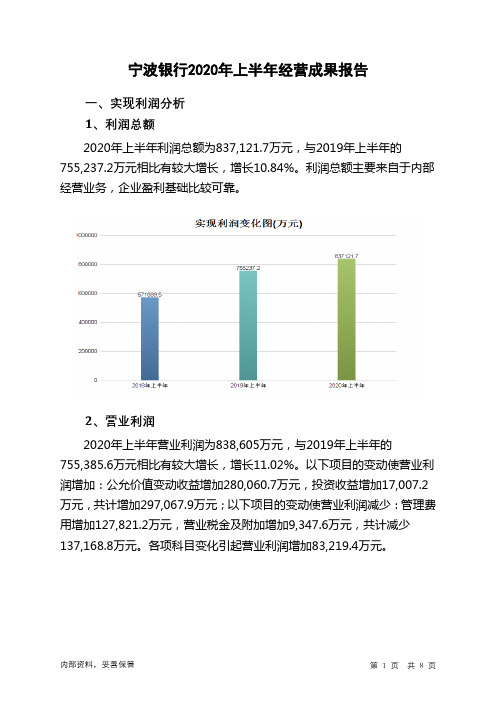

1、利润总额

2020年上半年利润总额为837,121.7万元,与2019年上半年的755,237.2万元相比有较大增长,增长10.84%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年上半年营业利润为838,605万元,与2019年上半年的755,385.6万元相比有较大增长,增长11.02%。

以下项目的变动使营业利润增加:公允价值变动收益增加280,060.7万元,投资收益增加17,007.2万元,共计增加297,067.9万元;以下项目的变动使营业利润减少:管理费用增加127,821.2万元,营业税金及附加增加9,347.6万元,共计减少137,168.8万元。

各项科目变化引起营业利润增加83,219.4万元。

3、投资收益

2020年上半年投资收益为355,724万元,与2019年上半年的338,716.8万元相比有所增长,增长5.02%。

4、营业外利润

2020年上半年营业外利润为负1,483.3万元,与2019年上半年负148.4万元相比亏损成倍增加,增加9倍。

5、经营业务的盈利能力。

全面剖析宁波银行2020年年报

全面剖析宁波银行2020年年报【正文】2021年4月9日,宁波银行发布2020年年报。

从数据上看,这是一家量、价、质量、收益等四个维度齐优、市场认可度较高且近年规模增长狂飙的银行(2020年总资产从1.32万亿净增3000亿元至1.63万亿元)。

如果不是数据有问题,那么其背后一定有着较为深刻的原因。

一、基本情况:总资产跃居城商行第四、拥有6家省外分行和3家非银子公司(一)2020年底宁波银行总资产达到1.63万亿元,同比大幅增长23.45%(2020年当年总资产净增3000亿元以上),目前总资产规模位居城商行第4,仅次于北京银行、上海银行、江苏银行。

(二)2020年底宁波银行下设15家分行、19家一级支行以及1家设立在上海的资金营运中心。

其中,宁波银行拥有6家省外分行,分别为上海分行、深圳分行、北京分行以及江苏的南京分行、苏州分行、无锡分行。

(三)宁波银行目前拥有三家非银金融机构子公司,即永赢金融租赁(位于金融租赁行业第20-25名左右)、永赢基金(位于公募基金行业第25-30名左右)和宁银理财,三家机构的注册资本合计为64亿元、2020年实现的净利润达到13.14亿元,贡献了宁波银行2020年全部净利润的8%以上。

与此同时,宁波银行还拥有1家基金子公司(永赢资产管理)和1家私募股权创投机构(浙江永欣资产管理)。

(四)拉长期限来看,宁波银行的转型应该是从2010年开始。

1、2010年宁波银行制订了“三个三年”的战略目标计划(即成为一家令人尊敬、具有良好口碑和核心竞争力的现代商业银行)。

这一期间,宁波银行也有过缩表历程,如其总资产曾从2011年初的2632.74亿元降至2011年底的2064.98亿元。

2、2012年以来宁波银行的客户端战略专注零售业务条线的发展、2015年以来的客户端战略重点聚焦零售公司条线(即中小微企业)。

3、2018年亦将财富管理和私人银行业务作为零售条线转型发展的战略方向,零售条线不再单纯依赖消费贷业务。

宁波银行2020年财务状况报告

内部资料,妥善保管

第5页 共6页

2、速动比率 3、短期偿债能力变化情况 企业的短期偿债能力有所提高。 4、短期付息能力 从短期来看,企业拥有支付利息的能力。

5、长期付息能力 本期财务费用为负,无法进行长期付息能力判断。

(注:报告中使用的分析参数为2019年行业分析参数。)

宁波银行2020年财务状况报告

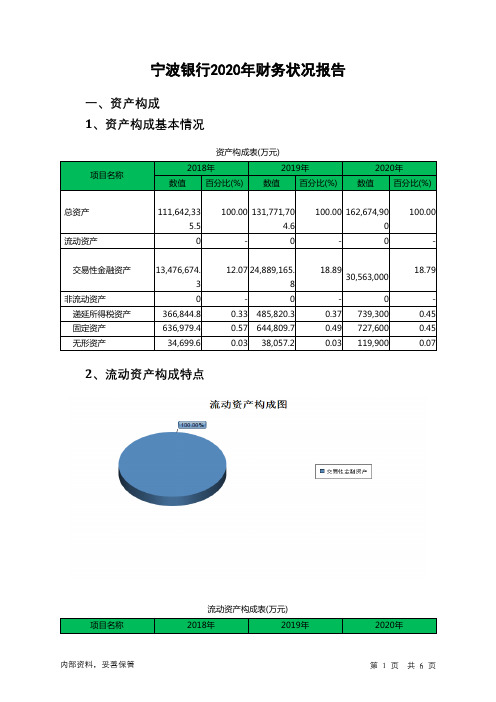

一、资产构成 1、资产构成基本情况

项目名称

资产构成表(万元)

2018年

2019年

数值 百分比(%) 数值 百分比(%)

2020年 数值 百分比(%)

总资产 流动资产

111,642,33 5.5 0

100.00 131,771,70

4.6

-

0

100.00 162,674,90

项目名称

负债及权益构成表(万元)

2018年 数值 百分比(%)

2019年 数值 百分比(%)

2020年 数值 百分比(%)

负债及权益总额

111,642,33 5.5

100.00 131,771,70 4.6

100.00 162,674,90 0

100.00

所有者权益 流动负债

8,122,986.8 0

0

-

0

100.00 -

交易性金融资产

非流动资产 递延所得税资产 固定资产 无形资产

13,476,674. 3 0

366,844.8 636,979.4

34,699.6

12.07 24,889,165.

8

-

0

0.33 485,820.3

0.57 644,809.7

0.03 38,057.2

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

宁波银行2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供21,495,396.3万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供11,737,607.4万元的营运资本。

3.总资金需求

该企业资金富裕,富裕33,233,003.7万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为21,495,396.3万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是23,074,119.1万元,实际已经取得的短期带息负债为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为25,230,963.1万元,企业有能力在3年之内偿还的贷款总规模为26,020,324.5万元,在5年之内偿还的贷款总规模为27,599,047.3万元,当前实际的带息负债合计为16,894,754.7万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但

内部资料,妥善保管第1 页共3 页。