政府与事业单位会计试题及参考答案

《政府与事业单位会计》试卷及答案

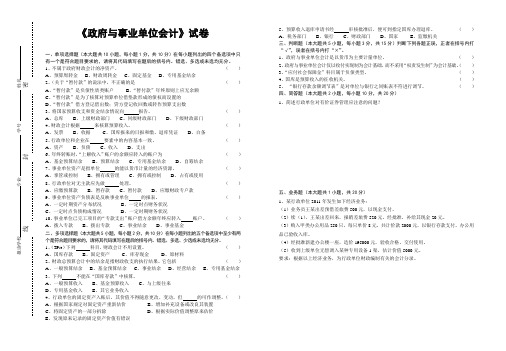

《政府与事业单位会计》试卷及答案《政府与事业单位会计》试卷一、单项选择题(本大题共10小题,每小题1分,共10分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。

错选、多选或未选均无分。

1、不属于政府财政会计的净资产。

()A 、预算周转金B 、财政周转金C 、固定基金D 、专用基金结余2、(关于“暂付款”的说法中,不正确的是()A 、“暂付款”是负债性质类账户B 、“暂付款”年终原则上应无余额C 、“暂付款”是为了核算对预算单位借垫款形成的债权而设置的D 、“暂付款”借方登记借出数;贷方登记收回数或转作预算支出数3、将国家预算收支和资金结余情况向报告。

() A 、总库 B 、上级财政部门 C 、同级财政部门 D 、下级财政部门4、财政会计根据来核算预算收入。

() A 、发票 B 、收据 C 、国库报来的日报和缴、退库凭证 D 、白条5、行政单位和企业在要素中的内容基本一致。

() A 、资产 B 、负债 C 、收入 D 、支出6、年终转账时,“上解收入”账户的余额应转入的账户为()A 、基金预算结余B 、预算结余C 、专用基金结余D 、自筹结余7、事业单位资产是指单位的能以货币计量的经济资源。

() A 、掌管或控制 B 、拥有或管理 C 、拥有或控制 D 、占有或使用8、行政单位对无主款应先做处理。

() A 、应缴预算款 B 、暂存款 C 、暂付款 D 、应缴财政专户款 9、事业单位资产负债表是反映事业单位的报表。

() A 、一定时期资产分布状况 B 、一定时点财务状况 C 、一定时点负债构成情况 D 、一定时期财务状况10、事业单位已完工项目的“专款支出”账户借方余额年终应转入账户。

() A 、拨入专款 B 、拨出专款 C 、事业结余 D 、事业基金二、多项选择题(本大题共5小题,每小题2分,共10分)在每小题列出的五个备选项中至少有两个是符合题目要求的,请将其代码填写在题后的括号内。

自考政府与事业单位会计历年真题及答案

2012年10月高等教育自学考试全国统一命题考试政府与事业单位会计试卷一、单项选择题(本大题共10小题,每小题1分,共10分)1.某事业单位开出转账支票l5 000元购入固定资产一台,编制记账凭证时金额误记为150000元,并已记账。

其正确的更正方法是(A)2-47A.红字更正法B.划线更正法C补充登记法D.刮擦更正法2.下列各类账簿中,财政会计不需要设置的是(D)2-41A.收入明细账B.支出明细账C.往来款明细账D.现金日记账3.在省财政预算执行过程中,当预算支出大于预算收入时,首选的做法应是(B)4-63A.动用财政周转金B.动用预算周转金C.向下级财政借款D.向外省财政借款4.在政府与事业单位会计中,下列不属于行政单位的是(C)1-2A.人民法院B.人民检察院C.市医院D.市工会5.某行政单位购入有价证券,价款102 000元,面值l00 000元,手续费3 000元,其入账价值是(D)10-162A.100 000元B.102 000元C.103 000元D.105 000元6.行政单位报废固定资产所发生的清理费用,应借记的会计科目是(A)10-175 A.“其他收入”B.“经费支出”C.“其他业务收入”D.“固定资产清理”7.事业单位开展专业业务活动及辅助活动取得收入时,应贷记的会计科目是(C)18-300A.“财政补助收入”B.“上级补助收入”C.“事业收入”D.“经营收入”8.下列会计科旨年,用于核算事业单位固定资产报废、毁损净残值的是(D)15-273A.“事业结余”B.“事业基金”C.“固定基金”D.“专用基金”9.下列项目中,不属于事业单位拨款收入的是(D)18-303A.财政补助收入B.上级补助收入C.拨入专款D.拨入经费10.下列指标中,能够反映事业单位业务能力和资产利用效率的是(B)20-328 A.资产负债率B.资金周转率C.经费自给率D.人员支出比率二、多项选择题(本大题共l0小题.每小题2分.共20分)在每小题列出的五个备选项中至少有两个是符合题目要求的,请将其选出并将“答题卡”的相应代码涂黑。

政府与事业单位会计试卷及答案

理由:

二、简答题(本大题共2小题,每小题5分,共10分)

26.简述政府与事业单位会计中会计科目与账户的区别。

27.简述财政会计编制年报的准备工作。

三、业务题(本大题共2小题,每小题15分,共30分)

28.某事业单位20XX年XX月发生如下经济业务:

(1)购入文物用于陈列,价税合计100000元,采用财政直接支付。

(3)设置账户是会计核算方法的组成部分,它包含着设置会计科目的内容;而设置会计科目不构成一种独立的会计核算方法。(2分)

27.编制财政会计年报的准备工作,包括年终清理、年终结算和年终结账三方面的内容。

(1)年终清理是各级财政部门和预算单位,在编制年终决算前对各项收支、会计账目、财产物资等进行全面核对、结算和清查等工作的总称;(2分)

2.下列科目中,用于核算国库经收处或各级国库已经取得,但年末尚未解交到应达支库或上级国库的是()

A.暂存款B.暂付款C.在途款D.国库存款

3.下列选项中,属于政府财政会计预拨款项的是()

A.基建拨款B.一般预算支出C.基金预算支出D.专用基金支出

4.下列选项中,不属于资金调拨支出的是()

A.补助支出B.上解支出C.调出资金D.暂付款

(5)收到财政部门委托代理银行转来的财政直接支付入账通知书,财政部门为该单位某重点项目支付了经费500000元。

(6)经主管部门及财政部门批准,报废一台专用设备,账面价值2000000元。

(7)年终根据表1提供的资料及上述经济业务,办理收入与支出结账。

表1资产负债表

编制单位:某行政单位20XX年11月30日单位:万元

(2)购入事业用需要安装的设备,价税合计600000元,安装调试费40000元,采用财政直接支付;运费20000元,采用财政授权支付。

政府与事业单位会计自考题-1_真题(含答案与解析)-交互

政府与事业单位会计自考题-1(总分100, 做题时间90分钟)第一部分选择题一、单项选择题在每小题列出的四个备选项中只有一个是符合题目要求的。

1.下列关于政府与事业单位会计说法错误的是______• A.它的主体是行政事业单位• B.它以货币为主要计量单位• C.它是反映和监督政府财政资金和事业单位业务资金活动过程和结果的一种管理活动• D.它的特点是指与企业会计相比所体现的不同点SSS_SIMPLE_SINA B C D分值: 1答案:A[解析] 政府与事业单位会计的主体是各级政府财政部门和行政事业单位。

政府财政部门包括中央财政部和地方各级财政机关;行政事业单位是行政单位和事业单位的总称。

因此,选项A表述错误。

答案为A。

2.政府与事业单位会计的基本法律包括《中华人民共和国会计法》和______ • A.《中华人民共和国税法》• B.《中华人民共和国预算法》• C.《财政总预算会计制度》• D.《中华人民共和国审计法》SSS_SIMPLE_SINA B C D分值: 1答案:B[解析] 政府与事业单位会计的基本法律是由全国人民代表大会常务委员会制定颁发的用于规范政府与事业单位会计工作的法律。

政府与事业单位会计的基本法律包括《中华人民共和国会计法》和《中华人民共和国预算法》两部法律。

答案为B。

3.政府与事业单位会计设置账户和核算经济业务的依据是______ • A.会计要素• B.会计科目• C.会计凭证• D.账户结构SSS_SIMPLE_SINA B C D分值: 1答案:B[解析] 政府与事业单位的会计科目,是对会计要素进一步分类的具体项目,它是设置账户和核算经济业务的依据。

答案为B。

4.我国政府预算分为______• A.三级• B.四级• C.五级• D.六级SSS_SIMPLE_SINA B C D分值: 1答案:C[解析] 我国政府预算分为中央预算、省(自治区、直辖市)预算、设区的市(自治州)预算、县(自治县、不设区的市、市辖区、旗)预算、乡(民族乡、镇)预算五级预算。

2022年10月自考00070政府与事业单位会计试题及答案含解析

2022年10月自考00070政府与事业单位会计试题及答案含解析题目:下列选项中,政府与事业单位会计法规体系的是A、中华人民共和国会计法B、财政总预算会计制度C、民间非营利组织会计制度D、政府会计制度答案: C解析:题目: 下列选项中,规定政府会计核算时间范围的基本前提是A、会计主体B、持续运行C、会计分期D、货币计量答案: C解析: 会计分期是将会计主体持续不断的经济业务活动分割为一定的期间,据以结算账目,编制会计报表,从而及时向有关方面提供会计信息。

通常以一年作为划分会计期间的标准。

以一年为一会计期间称为会计年度。

我国的会计年度釆用历年制,即每年1月1日至12月31 日作为一个会计年度,期间还可以采用季度和月度。

会计分期规定了会计核算的具体时间范围。

P55题目: 下列选项中,属于财政总预算会计净资产科目的是A、资产基金B、借入款项C、有价证券D、股权投资答案: D解析:题目: 省财政按照国库现金管理有关规定,将闲置的国库存款转存商业银行,贷记“国库存款”科目,借记的科目是A、其他应收款B、其他财政存款C、国库现金管理存款D、财政零余额账户存款答案: C解析:题目: 市财政收到所属预算单位缴来的不明性质款项,借记“国库存款”科目,贷记的科目是A、与下级往来B、应付代管资金C、其他应收款D、其他应付款答案: D解析:题目: 下列选项中,财政总预算会计“一般公共预算本级支出”科目的对应科目不可能是A、国库存款B、与上级往来C、应付国库集中支付结余D、一般公共预算结转结余答案: B解析:题目: 政府财政使用一般公共预算结余补充预算稳定调节基金时,贷记“预算稳定调节基金”科目,借记的科目是A、预算周转金B、一般公共预算结转结余C、安排预算稳定调节基金D、动用预算稳定调节基金答案: C解析: 预算稳定调节基金是指政府财政按照国务院的规定设置的用于弥补以后年度预算资金不足的储备资金。

P120。

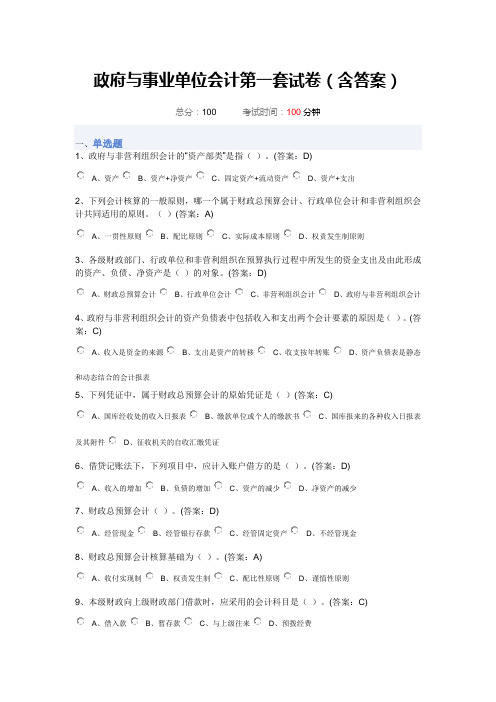

最新政府与事业单位会计第一套试卷

政府与事业单位会计第一套试卷(含答案)总分:100考试时间:100分钟一、单选题1、政府与非营利组织会计的“资产部类”是指()。

(答案:D)A、资产B、资产+净资产C、固定资产+流动资产D、资产+支出2、下列会计核算的一般原则,哪一个属于财政总预算会计、行政单位会计和非营利组织会计共同适用的原则。

()(答案:A)A、一贯性原则B、配比原则C、实际成本原则D、权责发生制原则3、各级财政部门、行政单位和非营利组织在预算执行过程中所发生的资金支出及由此形成的资产、负债、净资产是()的对象。

(答案:D)A、财政总预算会计B、行政单位会计C、非营利组织会计D、政府与非营利组织会计4、政府与非营利组织会计的资产负债表中包括收入和支出两个会计要素的原因是()。

(答案:C)A、收入是资金的来源B、支出是资产的转移C、收支按年转账D、资产负债表是静态和动态结合的会计报表5、下列凭证中,属于财政总预算会计的原始凭证是()(答案:C)A、国库经收处的收入日报表B、缴款单位或个人的缴款书C、国库报来的各种收入日报表及其附件D、征收机关的自收汇缴凭证6、借贷记账法下,下列项目中,应计入账户借方的是()。

(答案:D)A、收入的增加B、负债的增加C、资产的减少D、净资产的减少7、财政总预算会计()。

(答案:D)A、经管现金B、经管银行存款C、经管固定资产D、不经管现金8、财政总预算会计核算基础为()。

(答案:A)A、收付实现制B、权责发生制C、配比性原则D、谨慎性原则9、本级财政向上级财政部门借款时,应采用的会计科目是()。

(答案:C)A、借入款B、暂存款C、与上级往来D、预拨经费10、有价证券到期兑付时,用一般预算结余资金购买的有价证券的利息应计入()。

(答案:D)A、补助收入B、基金预算收入C、其他收入D、一般预算收入11、按照国家规定,只能用()资金购买国家指定的有价证券。

(答案:B)A、国库存款B、各项结余C、预算周转金存款D、其他财政存款12、“与下级往来”账户是()类账户。

《政府与事业单位会计》试卷及答案

《政府与事业单位会计》试卷一、单项选择题(本大题共10小题,每小题1分,共10分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。

错选、多选或未选均无分。

1、不属于政府财政会计的净资产。

( )A 、预算周转金B 、财政周转金C 、固定基金D 、专用基金结余2、(关于“暂付款”的说法中,不正确的是 ( )A 、“暂付款”是负债性质类账户B 、“暂付款”年终原则上应无余额C 、“暂付款”是为了核算对预算单位借垫款形成的债权而设置的D 、“暂付款”借方登记借出数;贷方登记收回数或转作预算支出数3、将国家预算收支和资金结余情况向 报告。

( ) A 、总库 B 、上级财政部门 C 、同级财政部门 D 、下级财政部门4、财政会计根据 来核算预算收入。

( ) A 、发票 B 、收据 C 、国库报来的日报和缴、退库凭证 D 、白条5、行政单位和企业在 要素中的内容基本一致。

( ) A 、资产 B 、负债 C 、收入 D 、支出6、年终转账时,“上解收入”账户的余额应转入的账户为 ( ) A 、基金预算结余 B 、预算结余 C 、专用基金结余 D 、自筹结余7、事业单位资产是指单位 的能以货币计量的经济资源。

( ) A 、掌管或控制 B 、拥有或管理 C 、拥有或控制 D 、占有或使用8、行政单位对无主款应先做 处理。

( ) A 、应缴预算款 B 、暂存款 C 、暂付款 D 、应缴财政专户款 9、事业单位资产负债表是反映事业单位 的报表。

( ) A 、一定时期资产分布状况 B 、一定时点财务状况 C 、一定时点负债构成情况 D 、一定时期财务状况10、事业单位已完工项目的“专款支出”账户借方余额年终应转入 账户。

( ) A 、拨入专款 B 、拨出专款 C 、事业结余 D 、事业基金二、多项选择题(本大题共5小题,每小题2分,共10分)在每小题列出的五个备选项中至少有两个是符合题目要求的,请将其代码填写在题后的括号内。

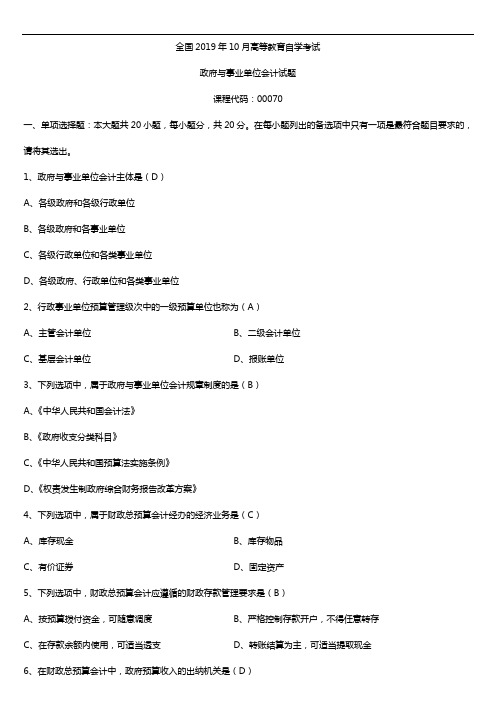

2019年10月自学考试00070政府与事业单位会计试题及答案

全国2019年10月高等教育自学考试政府与事业单位会计试题课程代码:00070一、单项选择题:本大题共20小题,每小题分,共20分。

在每小题列出的备选项中只有一项是最符合题目要求的,请将其选出。

1、政府与事业单位会计主体是(D)A、各级政府和各级行政单位B、各级政府和各事业单位C、各级行政单位和各类事业单位D、各级政府、行政单位和各类事业单位2、行政事业单位预算管理级次中的一级预算单位也称为(A)A、主管会计单位B、二级会计单位C、基层会计单位D、报账单位3、下列选项中,属于政府与事业单位会计规章制度的是(B)A、《中华人民共和国会计法》B、《政府收支分类科目》C、《中华人民共和国预算法实施条例》D、《权责发生制政府综合财务报告改革方案》4、下列选项中,属于财政总预算会计经办的经济业务是(C)A、库存现金B、库存物品C、有价证券D、固定资产5、下列选项中,财政总预算会计应遵循的财政存款管理要求是(B)A、按预算拨付资金,可随意调度B、严格控制存款开户,不得任意转存C、在存款余额内使用,可适当透支D、转账结算为主,可适当提取现金6、在财政总预算会计中,政府预算收入的出纳机关是(D)A、海关B、税务机关C、财政机关D、国家金库7、下列选项中,不属于财政总预算会计流动负债项目的是(A)A、借入款项B、与上级往来C、应付短期政府债券D、应付国库集中支付结余8、对于长期政府债券,在期末确认本期应付未付利息时,应贷记的科目是(B)A、债务还本支出B、应付长期政府债券C、一般公共预算本级支出D、应付主权外债转贷款9、在实行国库集中收付制度的地区和单立,针对小额零星税收和非税收入的现金缴款,应采取的缴库方式是(C)A、直接缴库B、间接汇缴C、集中汇缴D、代收代缴10、政府财政向外国政府借款时,贷款直接支付给借款的财政部门,借记“其他财政存款”科目,应贷记的科目是(A)A、债务收入B、补助收入C、与下级往来D、与上级往来11、省财政向所属某市财政转贷地方政府一般券款时,借记“应收地方政府债券转贷款”科目,应贷记的科目是(A)A、资产基金B、预算稳定调节基金C、一般公共预算结转结余D、政府性基金预算结转结余12、下列选项中,关于政府会计核算体系的表述不正确的是(C)A、政府会计由财务会计和预算会计构成B、政府会计主体应当编制决算报告和财务报告C、政府财务会计主要反映和监督预算收支执行情况D、政府预算会计实行收付实现制,财务会计实行权责发生制13、下列选项中,属于政府财务会计科目的是(A)A、本期盈余B、资金结存C、其他结余D、非财政拨款结转14、政府预算会计核算的横向预算收入不包括(D)A、事业预算收入B、经营预算收入C、债务预算收入D、非同级财政拨款预算收入15、下列选项中,可引起事业单位“经营结余”科目发生增减变动的是(D)A、开展专业业务活动取得的现金流入B、上级单位非财政补助的现金流入C、附属独立核算单位上缴的现金流入D、从事非独立核算经营活动取得的现金流入16、事业单位年末结账时,不应转入“非财政拨款结余分配”科目的是(C)A、“其他结余”借方余额B、“其他结余”贷方余额C、“经营结余”借方余额D、“经营结余”贷方余额17、事业单位按规定从科研项目收入中提取项目间接费用或管理费时,按照提取的金额,借记“单位管理费用”科目,应贷记的科目是(A)A、预提费用B、待摊费用C、预收账款D、预付账款18、下列选项中,行政事业单位核算发生的罚没支出,应使用的科目是(D)A、业务活动费用B、单位管理费用C、经营费用D、其他费用19、事业单位核算按规定提取或设置的具有专门用途的净资产,应使用的科目是(B)A、累计盈余B、专用基金C、权益法调整D、无偿调拨净资产20、行政事业单位的各主管部门对本单位所属单位的财务报表进行汇总后编制的财务报表是(D)A、单位财务报表B、单位财务报告C、综合财务报告D、合并财务报表二、辨析题:判断正误,并说明理由。

00070政府与事业单位会计真题及答案(2012-2018)

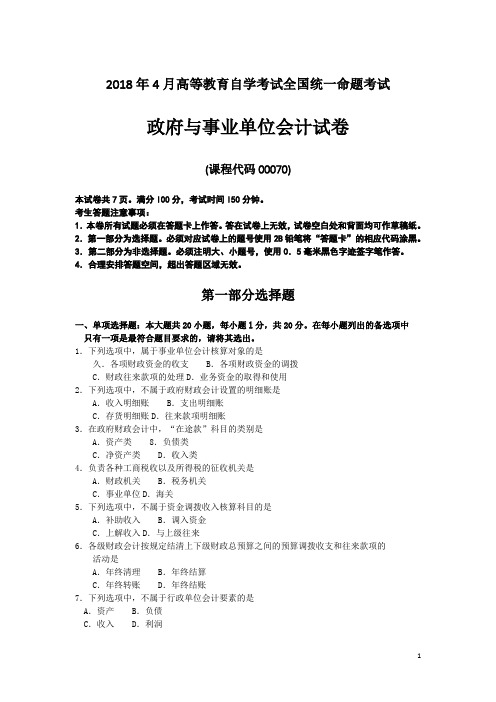

2018年4月高等教育自学考试全国统一命题考试政府与事业单位会计试卷(课程代码00070)本试卷共7页。

满分l00分,考试时间l50分钟。

考生答题注意事项:1.本卷所有试题必须在答题卡上作答。

答在试卷上无效,试卷空白处和背面均可作草稿纸。

2.第一部分为选择题。

必须对应试卷上的题号使用2B铅笔将“答题卡”的相应代码涂黑。

3.第二部分为非选择题。

必须注明大、小题号,使用0.5毫米黑色字迹签字笔作答。

4.合理安排答题空间,超出答题区域无效。

第一部分选择题一、单项选择题:本大题共20小题,每小题l分,共20分。

在每小题列出的备选项中只有一项是最符合题目要求的,请将其选出。

1.下列选项中,属于事业单位会计核算对象的是久.各项财政资金的收支 B.各项财政资金的调拨C.财政往来款项的处理D.业务资金的取得和使用2.下列选项中,不属于政府财政会计设置的明细账是A.收入明细账 B.支出明细账C.存货明细账D.往来款项明细账3.在政府财政会计中,“在途款”科目的类别是A.资产类 8.负债类C.净资产类 D.收入类4.负责各种工商税收以及所得税的征收机关是A.财政机关 B.税务机关C.事业单位D.海关5.下列选项中,不属于资金调拨收入核算科目的是A.补助收入 B.调入资金C.上解收入D.与上级往来6.各级财政会计按规定结清上下级财政总预算之间的预算调拨收支和往来款项的活动是A.年终清理 B.年终结算C.年终转账 D.年终结账7.下列选项中,不属于行政单位会计要素的是A.资产 B.负债C.收入 D.利润8.下列选项中,属于行政单位资产类科目的是A..其他收入 B.经费支出C.应缴国库款 D.财政应返还额度9.行政单位固定资产中一般设备的单位价值标准是A.500元以上 B.800元以上C.一l000元以上D.1500元以上10.下列选项中,属于行政单位收入的是A.罚没收入 B.利息收入C.租金收入 D.政府性基金11.按照《政府收支分类科目》的要求,下列属于行政单位商品和服务支出的是A.咨询费 B.津贴C.救济费 D.医疗费12.下列科目中,不属于事业单位净资产类科目的是A.事业基金 B.专用基金C.固定基金 D.非流动资产基金13.下列选项中,属于事业单位“应收票据”账户核算内容的是A.职工预借差旅费 B.拨付给内部有关部门的备用金C.向职工收取的代垫款项 D.提供服务收到的商业汇票14.事业单位以固定资产对外投资,应采用的入账价值是A.评估价值 B.现值C.历史成本 D.重置成本15.下列选项中,事业单位应当计提固定资产折旧的是A.文物、陈列品 B.动植物c.图书、档案 D.精密仪器16.事业单位工程项目交付使用后,该项目的长期借款利息应计入的科目是A.其他支出 B.在建工程C.经营支出 D.事业支出17.下列选项中,‘一不属于事业单位专业业务收入的是A.博物馆的展览收入 B.教育事业单位的教学收入C.独立核算的招待所住宿收入 D.农业事业单位的技术推广收入18.某事业单位收回一笔已核销的应收款项,应贷记的科目是A.应收账款 B.坏账损失C.其他收入 D.其他应收款19.某事业单位年终事业结余为100万元,经营结余为600万元,按25%的税率计算缴纳所得税,按结余30%计提职工福利基金,则应计提的职工福利基金为A.157.5万元 B.165万元C.202.5万元 D.210万元20.某事业单位菲财政补助专项工程完工后,剩余资金20 000元按规定留归本单位使用,应贷记的科目是A.事业基金 B.事业结余C.专用基金 D.非流动资产基金第二部分非选择题二、辨析题:判断正误,并说明理由。

1月政府与事业单位会计试题及答案解析自考全国

全国2018年1月高等教育自学考试政府与事业单位会计试题课程代码:00070一、单项选择题(在每小题的四个备选答案中,选出一个正确答案,并将正确答案的序号填在题干的括号内。

每小题1.5分,共15分)1.政府财政会计的会计主体是( )。

A.各级财政部门B.各级征收机关C.各级政府与征收机关D.各级政府2.行政单位支出列报的依据是( )。

A.财政拨款数B.银行支出数C.实际支出数D.银行支取未报数3.权责发生制原则,在政府与事业单位会计中适用于( )。

A.政府机关收支活动B.行政事业单位的财务活动C.事业单位的生产经营财务活动D.事业单位的全部财务活动4.事业单位出租固定资产取得的租金收入,应列入( )。

A.其他收入B.事业收入C.专用基金D.经营收入5.事业单位材料采购人员发生的材料采购差旅费,应记入( )。

A.公务费B.业务费C.其他费用D.材料成本6.行政单位公用车辆燃料费,应记入支出的目级科目为( )。

A.公务费B.业务费C.设备购置费D.其他费用7.下列不属于事业单位专用基金的内容是( )。

A.医疗基金B.投资基金C.住房基金D.修购基金8.下列不可以列入“设备购置费”目级科目支出的是( )。

A.一般设备购置费B.专用设备购置费C.图书购置费D.报刊资料购置费9.预算年度内出现季节性收支不平衡时,可以用( )来平衡。

A.预算周转金B.地方税费附加结余调入C.专用基金结余调入D.预算外资金财政专户结余调入10.“调出资金”帐户的年终余额应转入( )帐户。

A.基金预算结余B.专用基金结余C.预算结余D.预算周转金1二、多项选择题(在每小题的五个备选答案中,选出二至五个正确的答案,并将正确答案的序号分别填在题干的括号内,多选、少选、错选均不得分。

每小题1.5分,共9分) 1.政府与事业单位会计是反映和监督社会再生产过程中( )资金活动过程和结果的会计体系。

A.分配领域B.社会福利领域C.生产领域D.流通领域E.精神产品生产领域2.政府与事业单位通常要设置以下明细帐( )。

自考公共课考试:2022 政府与事业单位会计真题及答案(1)

自考公共课考试:2022 政府与事业单位会计真题及答案(1)共106道题1、事业单位在国库券持有期间收到利息时,应贷记的科目是(单选题)A. 事业收入B. 经营收入C. 财政补助收入D. 其他收人试题答案:D2、下列选项中,不第于行政单位财政直接支付方式适用范围的是:(单选题)A. 零星支出B. 购买支出C. 工资支出D. 转移支出试题答案:A3、下列选项中,不计入行政单位库存材料成本的是()10-146 (单选题)A. 买价B. 增值税C. 差旅费D. 关税试题答案:C4、下列选项中,关于事业单位固定资产折旧计提表述不正确的是()15-194 (单选题)A. 一般应当采用年限平均法或工作量法计提固定资产折旧B. 计提固定资产折旧应考虑预计净残值C. 一般应当按月计提固定资产折旧D. 提足折旧后,无论能否继续使用,均不再计提折旧试题答案:B5、负责关税、进出口产品的增值税、消费税的征收机关是()6-97 (单选题)A. 财政机关B. 税务机关C. 海关D. 工商管理部门试题答案:C6、在事业单位的财务报告中,反映财务状况的是(单选题)A. 收入支出表B. 资产负债表C. 财政补助收入支出表D. 附注试题答案:B7、事业单位收到纳入预算管理的罚没收入时,应贷记的账户是()16-200 (单选题)A. “应缴税费”B. “应缴国库款”C. “其他应付款”D. “应缴财政专户款”试题答案:B8、下列选项中,不属于事业单位领用材料计价方法的是:(单选题)A. 先进先出法B. 加权平均法C. 个别计价法D. 后进先出法试题答案:D9、下列选项中,按规定符合行政单位资产负债表编制时间要求的是:(单选题)A. 按日编制B. 按旬编制C. 按季编制D. 按年编制试题答案:D10、行政单位计提应付职工薪酬时,应该借记的科目是()11-154 (单选题)A. 固定资产B. 经费支出C. 其他应付款D. 待处理财产损溢试题答案:B11、事业单位对外捐赠现金资产时,应借记的科目是()19-227 (单选题)A. 事业支出B. 经营支出C. 其他支出D. 对附属单位补助支出试题答案:C12、事业单位无形资产的摊销,法律没有规定有效年限、相关合同或单位申请书也没有规定受益年限的,其摊销期不少于()15-195 (单选题)A. 2年B. 4年C. 8年D. 10年试题答案:D13、下列选项中,用于核算事业单位专业业务活动及其辅助活动取得收入的账户是()18-216 (单选题)A. 事业收入B. 事业结余C. 经营收入D. 其他收入试题答案:A14、下列选项中,影响事业单位经营结余的因素是:(单选题)A. 财政补助收入B. 上级补助收入C. 经营收入D. 其他收入试题答案:C15、事业单位按规定计算应交所得税时,贷记“其他应交税费”科目,应借记的科目是:(单选题)A. 经营费用B. 所得税费用C. 其他费用D. 业务活动费用试题答案:B16、事业单位核算收回为职工垫付的款项,应贷记的科目是()15-184 (单选题)A. 应收账款B. 预付账款C. 其他应付款D. 其他应收款试题答案:D17、下列选项中,不属于事业单位对外报送的报表是()(单选题)A. 资产负债表B. 收入支出表C. 财政补助收入支出表D. 所有者权益变动表试题答案:D18、事业单位在取得捐赠资产时,没有相关凭据,也无法可靠取得同类或类似资产的市场价格,应当采用的计量标准是(单选题)A. 实际成本B. 评估价值C. 市场价格D. 名义金额试题答案:D19、下列选项中,属于事业单位净资产类核算内容的是()17-205 (单选题)A. 收到零余额账户用款额度B. 批准处置固定资产D. 计算财政应返还额度试题答案:C20、事业单位因购买材料等而开出并承兑的商业汇票,应贷记的账户是()16-202 (单选题)A. “应付票据”B. “应付账款”C. “预收账款”D. “其他应付款”试题答案:A21、下列选项中,适用《行政单位会计制度》的是()9-133 (单选题)A. 第十中学B. 人民医院C. 审计局D. 环境科学研究所试题答案:C22、下列选项中,属于事业单位收入类科目的是()14-180 (单选题)A. 财政应返还额度B. 经营结余C. 事业结余D. 财政补助收入试题答案:D23、在编制事业单位财政补助收人支出表时,应当根据“事业支出”科目所属明细科目本年发生额中的财政补助支出数填列的是(单选题)A. 本年财政补助收入C. 年末财政补助结余D. 年初财政补助结余试题答案:B24、经批准,事业单位核销无法收回的应收账款时,应贷记的科目是(单选题)A. 应付账款B. 应收票据C. 预付账款D. 待处置资产损溢试题答案:D25、事业单位的无形资产,法律没有规定有效年限,相关合同或单位申请书也没有裁定受益年限的,应采用的摊销期限是()15-195 (单选题)A. 不少于3年B. 不少于5年C. 不少于8年D. 不少于10年试题答案:D26、下列选项中,属于事业单位拨款收入的是()18-219 (单选题)A. 财政补助收入B. 经营收入C. 事业收入D. 附属单位上缴收入试题答案:A27、事业单位向其内部有关部门拨付备用金时,应借记的科目是()15-184 (单选题)A. 应收票据B. 其他应收款C. 预付账款D. 应收账款试题答案:B28、事业单位在国库券持有期间收到利息时,应贷记的科目是(单选题)A. 事业收入B. 经营收入C. 财政补助收入D. 其他收人试题答案:D29、20XX年1月5日,收到省分库报来预算收入日报表及所附的缴款书等,收到属于上年度的排污费收入300 000元,在上年度旧账中需要借记的科目是()(单选题)A. 在途款B. 上解收入C. 国库存款D. 补助收入试题答案:A30、反映行政事业单位在某一会计年度内各项预算收入、预算支出和预算结转结余情况,以及年末非财政拨款结余的分配情况的报表是:(单选题)A. 收入费用表B. 预算收入支出表C. 预算结转结余变动表D. 财政补助收入支出表试题答案:B31、下列选项中,适用《行政单位会计制度》的是()9-133 (单选题)A. 第十中学B. 人民医院C. 审计局D. 环境科学研究所试题答案:C32、事业单位编制收入支出表时,应根据“其他收入”所属相关明细科目的本期发生额填列的是()20-235 (单选题)A. 事业收入B. 上缴补助收入C. 经营收入D. 捐赠收入试题答案:D33、事业单位固定资产一般设备单位价值的确认标准为()15-190 (单选题)A. 500元B. 800元C. 1000元D. 1 500元试题答案:C34、事业单位对外捐赠现金资产时,应借记的科目是()19-227 (单选题)A. 事业支出B. 经营支出C. 其他支出D. 对附属单位补助支出试题答案:C35、下列选项中,不属于事业单位“应付职工薪酬”核算内容的是:(单选题)A. 基本工资B. 绩效工资C. 住房公积金D. 扣缴的个人所得税试题答案:D36、事业单位因购买材料等而开出并承兑的商业汇票,应贷记的账户是()16-202 (单选题)A. “应付票据”B. “应付账款”C. “预收账款”D. “其他应付款”试题答案:A37、事业单位核算尚未完工交付使用的建筑和设备安装工程时,应记入的科目是(单选题)A. 存货B. 固定资产C. 在建工程D. 无形资产试题答案:C38、按照我国国库制度,直辖市应设立(单选题)A. 总库B. 分库C. 中心支库D. 支库试题答案:B39、经批准,事业单位核销固定资产处置损失时,应借记的科目是()(单选题)A. 经营支出B. 事业支出C. 待处置资产损溢D. 其他支出试题答案:D40、下列选项中,不属于事业单位其他业务支出的是(单选题)A. 上缴上级支出B. 经营支出C. 对附属单位补助支出D. 其他支出试题答案:B41、下列选项中,不执行《事业单位会计准则》的是(单选题)A. 高等学校B. 科研单位C. 检察院D. 图书馆试题答案:C42、某市京剧团将本月实现的净结余上缴市文化局,应借记的科目是:(单选题)A. 财政补助支出B. 上缴上级支出C. 事业支出D. 其他支出试题答案:B43、下列选项中,不属于事业单位其他业务支出的是(单选题)A. 上缴上级支出B. 经营支出C. 对附属单位补助支出D. 其他支出试题答案:B44、下列选项中,事业单位可以提取折旧的固定资产是()15-194 (单选题)A. 房屋与构筑物B. 文物与陈列品C. 图书与档案D. 以名义金额计量的固定资产试题答案:A45、下列选项中,属于事业单位净资产类核算内容的是()17-205 (单选题)A. 收到零余额账户用款额度B. 批准处置固定资产C. 结转财政补助结余D. 计算财政应返还额度试题答案:C46、事业单位购入不构成相关硬件但不可缺少的应用软件,应借记的科目是:(单选题)A. 无形资产B. 固定资产C. 存货D. 在建工程试题答案:A47、事业单位核算尚未完工交付使用的建筑和设备安装工程时,应记入的科目是(单选题)A. 存货B. 固定资产C. 在建工程D. 无形资产试题答案:C48、下列选项中,不属于事业单位收入的是(单选题)A. 基本业务收入B. 拨款收入C. 预算外收入D. 其他收入试题答案:C49、下列选项中,事业单位年终结账时不应转入“非财政补助结余分配”科目的是()17-206 (单选题)A. “事业结余”科目借方余额B. “经营结余”科目借方余额C. “事业结余”科目贷方余额D. “经营结余”科目贷方余额试题答案:B50、事业单位的无形资产,法律没有规定有效年限,相关合同或单位申请书也没有裁定受益年限的,应采用的摊销期限是()15-195 (单选题)A. 不少于3年B. 不少于5年C. 不少于8年D. 不少于10年试题答案:D51、下列报表中,反映事业单位某一会计年度财政补助收支、结转及结余情况的是()20-238 (单选题)A. 资产负债表B. 收入支出表C. 财政补助收入支出表D. 附注试题答案:C52、下列选项中,不属于事业单位对外报送的报表是()(单选题)A. 资产负债表B. 收入支出表C. 财政补助收入支出表D. 所有者权益变动表试题答案:D53、实行内部成本核算的事业单位,结转已销产品时,应贷记的科目是(单选题)A. 存货B. 生产成本C. 制造费用D. 管理费用试题答案:A54、在事业单位的财务报告中,反映财务状况的是(单选题)A. 收入支出表B. 资产负债表C. 财政补助收入支出表D. 附注试题答案:B55、在编制事业单位财政补助收人支出表时,应当根据“事业支出”科目所属明细科目本年发生额中的财政补助支出数填列的是(单选题)A. 本年财政补助收入B. 本年财政补助支出C. 年末财政补助结余D. 年初财政补助结余试题答案:B56、在事业单位财务报告中,仅要求按年度编制的报表是(单选题)A. 资产负债表B. 收入支出表C. 财政补助收人支出表D. 利润表试题答案:C57、下列选项中,按规定符合行政单位资产负债表编制时间要求的是:(单选题)A. 按日编制B. 按旬编制C. 按季编制D. 按年编制试题答案:D58、事业单位在取得捐赠资产时,没有相关凭据,也无法可靠取得同类或类似资产的市场价格,应当采用的计量标准是(单选题)A. 实际成本B. 评估价值C. 市场价格D. 名义金额试题答案:D59、下列选项中,不计入行政单位库存材料成本的是()10-146 (单选题)A. 买价B. 增值税C. 差旅费D. 关税试题答案:C60、下列选项中,不属于事业单位“应付职工薪酬”核算内容的是:(单选题)A. 基本工资B. 绩效工资C. 住房公积金D. 扣缴的个人所得税试题答案:D61、行政单位“零余额账户用款额度”借方余额反映的是:(单选题)A. 经费支出B. 经费收入C. 已经使用的财政授权支付额度D. 尚未使用的财政授权支付额度试题答案:D62、省财政收到所属预算单位缴来的不明性质款项,应贷记的科目是:(单选题)A. 与下级往来B. 补助收入C. 其他应付款D. 上解收入试题答案:C63、下列选项中,关于事业单位固定资产折旧计提表述不正确的是()15-194 (单选题)A. 一般应当采用年限平均法或工作量法计提固定资产折旧B. 计提固定资产折旧应考虑预计净残值C. 一般应当按月计提固定资产折旧D. 提足折旧后,无论能否继续使用,均不再计提折旧试题答案:B64、下列选项中,属于行政单位经费支出中项目支出的是() 12-161、162 (单选题)A. 办公支出B. 专项任务支出C. 劳务支出D. 对个人补助支出试题答案:B65、“会计核算应当讲求时效,便于会计信息的有效利用”是指()1-60 (单选题)A. 重要性原则B. 可比性原则C. 及时性原则D. 清晰性原则试题答案:C66、事业单位核算本级行政及后勤管理部门开展管理活动发生的各项费用,应使用的科目是:(单选题)A. 业务活动费用B. 单位管理费用C. 资产处置费用D. 上缴上级费用试题答案:B67、事业单位按经费领拨关系,从同级财政部门取得的预算经费应作为()18-219 (单选题)A. 财政补助收入B. 上级补助收入C. 事业收入D. 经营收入试题答案:A68、某市京剧团将本月实现的净结余上缴市文化局,应借记的科目是:(单选题)A. 财政补助支出B. 上缴上级支出C. 事业支出D. 其他支出试题答案:B69、事业单位核算收回为职工垫付的款项,应贷记的科目是()15-184 (单选题)A. 应收账款C. 其他应付款D. 其他应收款试题答案:D70、下列选项中,不属于财政总预算会计非税收入的是:(单选题)A. 专项收入B. 捐赠收入C. 罚没收入D. 上年结余收入试题答案:D71、省财政收到所属预算单位缴来的不明性质款项,应贷记的科目是:(单选题)A. 与下级往来B. 补助收入C. 其他应付款D. 上解收入试题答案:C72、下列选项中,不第于行政单位财政直接支付方式适用范围的是:(单选题)A. 零星支出B. 购买支出C. 工资支出D. 转移支出试题答案:A73、事业单位提供有偿服务发生应收取的款项时,应借记的科目是(单选题)A. 应收票据C. 预付账款D. 其他应收款试题答案:B74、下列选项中,不属于财政总预算会计非税收入的是:(单选题)A. 专项收入B. 捐赠收入C. 罚没收入D. 上年结余收入试题答案:D75、下列选项中,关于事业单位资产负债表表述正确的是()20-229 (单选题)A. 反映的是一个时期的财务状况B. 反映的是一个时期的经营成果C. 采用报告式结构D. 基于“资产=负债+净资产”的等式试题答案:D76、事业单位盘盈的存货,应按照确定的入账价值采取的会计处理方式是:(单选题)A. 增加事业收入B. 增加其他收入C. 冲减事业支出D. 冲减其他支出试题答案:B77、事业单位核算建设工程进行中发生的长期借款利息,应借记的科目是()16-199 (单选题)A. 在建工程B. 事业支出C. 财务费用D. 其他支出试题答案:A78、下列选项中,关于“预拨经费”科目表述正确的是()3-76 (单选题)A. 属于资产类科目B. 属于负债类科目C. 属于支出类科目D. 属于收入类科目试题答案:A79、在国库集中收付制度下,预算收入的缴库方式包括直接缴库和(单选题)A. 分散汇缴B. 集中汇缴C. 间接缴存D. 代理缴库试题答案:B80、事业单位无形资产的摊销,法律没有规定有效年限、相关合同或单位申请书也没有规定受益年限的,其摊销期不少于()15-195 (单选题)A. 2年B. 4年C. 8年D. 10年试题答案:D81、事业单位向其内部有关部门拨付备用金时,应借记的科目是()15-184 (单选题)A. 应收票据B. 其他应收款C. 预付账款D. 应收账款试题答案:B82、下列选项中,适用《行政单位会计制度》的是(单选题)A. 医院B. 学校C. 科研院所D. 司法机关试题答案:D83、下列选项中,关于事业单位资产负债表表述正确的是()20-229 (单选题)A. 反映的是一个时期的财务状况B. 反映的是一个时期的经营成果C. 采用报告式结构D. 基于“资产=负债+净资产”的等式试题答案:D84、在国库集中收付制度下,预算收入的缴库方式包括直接缴库和(单选题)A. 分散汇缴B. 集中汇缴C. 间接缴存D. 代理缴库试题答案:B85、下列选项中,属于事业单位拨款收入的是()18-219 (单选题)A. 财政补助收入B. 经营收入C. 事业收入D. 附属单位上缴收入试题答案:A86、下列选项中,属于事业单位收入类科目的是()14-180 (单选题)A. 财政应返还额度B. 经营结余C. 事业结余D. 财政补助收入试题答案:D87、事业单位按规定计算应交所得税时,贷记“其他应交税费”科目,应借记的科目是:(单选题)A. 经营费用B. 所得税费用C. 其他费用D. 业务活动费用试题答案:B88、下列选项中,不属于事业单位收入的是(单选题)A. 基本业务收入B. 拨款收入C. 预算外收入D. 其他收入89、下列选项中,属于行政单位经费支出中项目支出的是() 12-161、162 (单选题)A. 办公支出B. 专项任务支出C. 劳务支出D. 对个人补助支出试题答案:B90、负责关税、进出口产品的增值税、消费税的征收机关是()6-97 (单选题)A. 财政机关B. 税务机关C. 海关D. 工商管理部门试题答案:C91、行政单位核算业务活动的各项支出所使用的会计科目是(单选题)A. 事业支B. 经费支出C. 预算支出D. 其他支出试题答案:B92、经批准,事业单位核销固定资产处置损失时,应借记的科目是()(单选题)A. 经营支出B. 事业支出C. 待处置资产损溢D. 其他支出93、事业单位固定资产一般设备单位价值的确认标准为()15-190 (单选题)A. 500元B. 800元C. 1000元D. 1 500元试题答案:C94、下列选项中,用于核算事业单位专业业务活动及其辅助活动取得收入的账户是()18-216 (单选题)A. 事业收入B. 事业结余C. 经营收入D. 其他收入试题答案:A95、下列选项中,适用《行政单位会计制度》的是(单选题)A. 医院B. 学校C. 科研院所D. 司法机关试题答案:D96、下列选项中,不执行《事业单位会计准则》的是(单选题)A. 高等学校B. 科研单位C. 检察院试题答案:C97、事业单位核算建设工程进行中发生的长期借款利息,应借记的科目是()16-199 (单选题)A. 在建工程B. 事业支出C. 财务费用D. 其他支出试题答案:A98、事业单位盘盈的存货,应按照确定的入账价值采取的会计处理方式是:(单选题)A. 增加事业收入B. 增加其他收入C. 冲减事业支出D. 冲减其他支出试题答案:B99、事业单位按经费领拨关系,从同级财政部门取得的预算经费应作为()18-219 (单选题)A. 财政补助收入B. 上级补助收入C. 事业收入D. 经营收入试题答案:A100、事业单位购入不构成相关硬件但不可缺少的应用软件,应借记的科目是:(单选题)A. 无形资产C. 存货D. 在建工程试题答案:A101、事业单位收到纳入预算管理的罚没收入时,应贷记的账户是()16-200 (单选题)A. “应缴税费”B. “应缴国库款”C. “其他应付款”D. “应缴财政专户款”试题答案:B102、下列选项中,影响事业单位经营结余的因素是:(单选题)A. 财政补助收入B. 上级补助收入C. 经营收入D. 其他收入试题答案:C103、行政单位“零余额账户用款额度”借方余额反映的是:(单选题)A. 经费支出B. 经费收入C. 已经使用的财政授权支付额度D. 尚未使用的财政授权支付额度试题答案:D104、按照我国国库制度,直辖市应设立(单选题)A. 总库B. 分库C. 中心支库D. 支库试题答案:B105、下列选项中,不属于事业单位领用材料计价方法的是:(单选题)A. 先进先出法B. 加权平均法C. 个别计价法D. 后进先出法试题答案:D106、“会计核算应当讲求时效,便于会计信息的有效利用”是指()1-60 (单选题)A. 重要性原则B. 可比性原则C. 及时性原则D. 清晰性原则试题答案:C。

政府与事业单位会计自考题-4_真题(含答案与解析)-交互

政府与事业单位会计自考题-4(总分100, 做题时间90分钟)第一部分选择题一、单项选择题在每小题列出的四个备选项中只有一个是符合题目要求的。

1.政府收支预算执行的结果表现为______• A.预算资金的结余• B.预算资金的超支• C.预算资金的结余或超支• D.预算资金的结余和超支SSS_SIMPLE_SINA B C D分值: 1答案:C[解析] 各级政府财政部门担负着各级政府预算收支管理的任务。

政府收支预算执行的结果表现为预算资金的结余或超支。

答案为C。

2.权责发生制与收付实现制的区别在于______• A.确认收入、费用的收付期• B.确认收入、费用的发生期• C.确认收入、费用的归属期• D.确认入账时间SSS_SIMPLE_SINA B C D分值: 1答案:C[解析] 收付实现制以收付货币时间为准,确定收入的实现期和费用的发生期。

权责发生制以收入的实现期和支出的效益期为准,确定收入和费用的归属期。

因此,权责发生制和收付实现制的区别在于收入、费用的归属期不同。

答案为C。

3.某县审计局收到财政部门拨来本月的行政经费,应贷记的科目是______ • A.“银行存款”• B.“拨入经费”• C.“应收账款”• D.“借入款”SSS_SIMPLE_SINA B C D分值: 1答案:B[解析] 某县审计局收到财政部门拨来本月的行政经费,这项经济业务引起收入增加,应贷记“拨入经费”账户,同时引起资产增加,应借记“银行存款”账户。

答案为B。

4.财政会计是用来核算预算资金的集中、分配和执行结果,其中应设置的会计科目是______• A.固定资产• B.库存材料• C.库存现金• D.暂付款SSS_SIMPLE_SINA B C D分值: 1答案:D[解析] 财政会计是用来核算资金的集中、分配和执行结果的,所以不设“固定资产”、“库存材料”、“库存现金”等科目。

答案为D。

5.财政存款的支配权属于______• A.国库• B.上级财政部门• C.各级财政部门• D.下级财政部门SSS_SIMPLE_SINA B C D分值: 1答案:C[解析] 在财政性存款的核算中,财政存款的支配权属于各级政府财政部门,并由政府财政会计负责管理,统一收付。

高等教育自学考试《政府与事业单位会计》真题库一

高等教育自学考试《政府与事业单位会计》真题库一1. 【单项选择题】(江南博哥)政府与事业单位的资金供给者,涉及纳税人、捐赠人、受益人等广大的利益群体,要求资金使用者按照法律规定或者出资者的意愿把资金用在指定的用途上。

这体现了政府与事业单位会计的特点。

( )A. 公共性B. 公益性C. 统一性D. 专用性正确答案:D参考解析:本题主要考查的知识点为政府与事业单位会计的特点。

政府与事业单位的资金供给者,涉及纳税人、捐赠人、受益人等广大的利益群体,要求资金使用者按照法律规定或者出资者的意愿把资金用在指定的用途上。

因此,政府与事业单位会计核算的预算资金具有专款专用性。

2. 【单项选择题】应付代管资金科目应当根据进行相关明细核算。

( )A. 债权单位B. 往来款项的类别和项目C. 资金来源D. 管理需要正确答案:D参考解析:应付代管资金科目核算政府财政代为管理的、使用权属于被代管主体的资金。

贷方记增加数,借方记减少数,期末贷方余额反映政府财政尚未支付的代管资金。

本科目应当根据管理需要进行相关明细核算。

3. 【单项选择题】在应付长期政府债券科目核算下,期末确认长期政府债券的应付利息时,根据债务管理部门计算出的本期应付未付利息金额,借记科目。

( )A. 国库存款B. 债务收入C. 待偿债净资产——应付长期政府债券D. 其他应付款正确答案:C参考解析:应付长期政府债券科目核算下,期末确认长期政府债券的应付利息时,根据债务管理部门计算出的本期应付未付利息金额,借记“待偿债净资产——应付长期政府债券”科目,贷记本科目。

4. 【单项选择题】下列不属于政府性基金预算收入中转移性收入的是( )A. 调入资金B. 上年结余收入C. 政府性基金转移收入D. 农网还贷收入正确答案:D参考解析:政府性基金预算收入中的转移性收入主要包括政府性基金转移收入、上年结余收入、调入资金和债务转贷收入等。

农网还贷收入属于非税收入。

5. 【单项选择题】年末,某市为了平衡一般预算收支,从基金预算结余中调入资金时,应贷记( )A. 基本预算结余B. 调入资金C. 调出资金D. 基本预算支出正确答案:B参考解析:从其他类型预算资金及其他渠道调入一般公共预算时,应贷记调入资金。

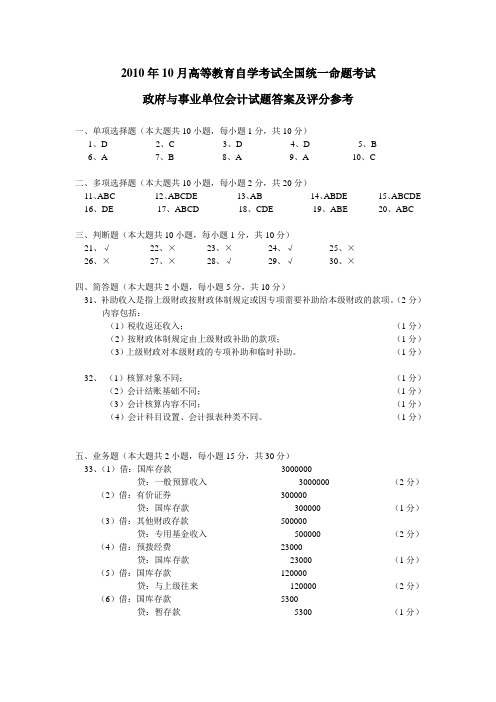

政府与事业单位会计试卷答案及评分参考

2010年10月高等教育自学考试全国统一命题考试政府与事业单位会计试题答案及评分参考一、单项选择题(本大题共10小题,每小题1分,共10分)1、D2、C3、D4、D5、B6、A7、B8、A9、A 10、C二、多项选择题(本大题共10小题,每小题2分,共20分)11、ABC 12、ABCDE 13、AB 14、ABDE 15、ABCDE 16、DE 17、ABCD 18、CDE 19、ABE 20、ABC三、判断题(本大题共10小题,每小题1分,共10分)21、√22、×23、×24、√25、×26、×27、×28、√29、√30、×四、简答题(本大题共2小题,每小题5分,共10分)31、补助收入是指上级财政按财政体制规定或因专项需要补助给本级财政的款项。

(2分)内容包括:(1)税收返还收入;(1分)(2)按财政体制规定由上级财政补助的款项;(1分)(3)上级财政对本级财政的专项补助和临时补助。

(1分)32、(1)核算对象不同;(1分)(2)会计结账基础不同;(1分)(3)会计核算内容不同;(1分)(4)会计科目设置、会计报表种类不同。

(1分)五、业务题(本大题共2小题,每小题15分,共30分)33、(1)借:国库存款3000000贷:一般预算收入3000000 (2分)(2)借:有价证券300000贷:国库存款300000 (1分)(3)借:其他财政存款500000贷:专用基金收入500000 (2分)(4)借:预拨经费23000贷:国库存款23000 (1分)(5)借:国库存款120000贷:与上级往来120000 (2分)(6)借:国库存款5300贷:暂存款5300 (1分)(7)借:与上级往来120000贷:补助收入120000 (2分)(8)借:国库存款贷:一般预算收入(2分)(9)借:基建拨款200000贷:国库存款200000 (1分)(10)借:一般预算支出90000贷:基建拨款90000 (1分)34 (1)借:经费支出——办公费650贷:现金650 (1分)(2)借:银行存款200000贷:拨入经费200000 (1分)(3)借:银行存款115000贷:有价证券100000其他收入15000 (2分)(4)借:银行存款30000贷:暂付款30000 (2分)(5)借:经费支出——设备购置费3000贷:银行存款3000 (1分)借:固定资产——专用设备3000贷:固定基金3000 (2分)(6)借:银行存款50000贷:应缴财政专户款50000 (2分)(7)借:拨出经费——拨出经常性经费80000贷:银行存款80000 (1分)(8)借:经费支出——公务费2600贷:银行存款2600 (2分)(9)借:现金200贷:其他收入200 (1分)六、综合题(本题20分)35、(1)编制年终转账的会计分录①借:事业收入100000贷:事业结余100000 (1分)②借:事业结余50000贷:事业支出50000 (1分)③借:经营收入30000贷:经营结余30000 (1分)④借:经营结余10000贷:经营支出10000 (1分)⑤借:事业结余50000经营结余20000贷:结余分配70000 (1分)⑥借:结余分配24500贷:应交税金——应交所得税5000专用基金——职工福利基金19500 (2分)⑦借:结余分配45500贷:事业基金——般基金45500 (1分)(2)编制结账后的资产负债表资产负债表(结账后)编制单位:×××20××年12月31日单位:元。

政府与事业单位会计自考题-3_真题(含答案与解析)-交互

政府与事业单位会计自考题-3(总分100, 做题时间90分钟)第一部分选择题一、单项选择题在每小题列出的四个备选项中只有一个是符合题目要求的。

1.人民行使国家权力,管理国家事务,进行各项行政管理工作的机关是______• A.政府财政部门• B.人事单位• C.行政单位• D.国家权力机关SSS_SIMPLE_SINA B C D分值: 1答案:C[解析] 政府与事业单位会计的主体是各级政府财政部门和行政事业单位。

其中,行政单位是人民行使国家权力,管理国家事务,进行各项行政管理工作的机关。

答案为C。

2.对购建的固定资产按实际成本入账,其遵循的原则是______• A.历史成本原则• B.重要性原则• C.及时性原则• D.有用性原则SSS_SIMPLE_SINA B C D分值: 1答案:A[解析] 历史成本原则是指行政事业单位会计对各项财产物资按照取得时的实际成本计价。

答案为A。

3.根据会计科目开设,具有一定格式,以便分门别类反映各会计要素增减变动情况及其结果的账页是______• A.账户• B.分录• C.科目名称• D.凭证A B C D分值: 1答案:A[解析] 账户是根据会计科目开设,具有一定格式,以便分门别类反映各会计要素增减变动情况及其结果的账页。

设置账户是会计核算的一种专门方法。

答案为A。

4.政府财政会计中,汇总、检查政府预算资金活动情况和结果的项目依据是______• A.会计账簿• B.记账凭证• C.原始凭证• D.会计科目SSS_SIMPLE_SINA B C D分值: 1答案:D[解析] 政府财政会计的会计科目是反映和监督各级政府预算资金的集中、分配和结果的一种科学分类。

它是设置账户和核算、归集各项经济业务的依据,也是汇总、检查政府预算资金活动情况和结果的项目依据。

答案为D。

5.下列说法正确的是______• A.财政性存款是财政部门代表国库所掌管的财政资金• B.财政性存款是财政部门代表银行所掌管的财政资金• C.财政性存款是财政部门代表政府所掌管的财政资金• D.财政性存款是财政部门代表税务机关所掌管的财政资金SSS_SIMPLE_SINA B C D分值: 1答案:C[解析] 财政性存款是财政部门代表政府所掌管的财政资金,包括国库存款以及其他财政存款。

自考公共课考试:2022 政府与事业单位会计真题及答案(4)

自考公共课考试:2022 政府与事业单位会计真题及答案(4)1、事业单位“上级补助收入”中的非专项资金收入,在期末应从借方转入()17-205 (单选题)A. “事业结余”的借方B. “事业结余”的贷方C. “非财政补助结转”的借方D. “非财政补助结转”的贷方试题答案:B2、下列选项中,不属于事业单位收入的是(单选题)A. 基本业务收入B. 拨款收入C. 预算外收入D. 其他收入试题答案:C3、晶猪睛约持诱循诞.直接人工的小时工资率标准丝勇惠午愧皮燕抬摄晒徒水蚂璃思,在采用计时工资下丝勇惠午愧皮燕抬摄晒徒水蚂璃思,就是枝偏魔术余(橡巨腊蔬返里)(单选题)A. 标准工资率B. 实际工资率C. 定额工资率D. 正常工资率试题答案:A4、下列选项中,关于事业单位资产负债表表述正确的是()20-229 (单选题)A. 反映的是一个时期的财务状况B. 反映的是一个时期的经营成果C. 采用报告式结构D. 基于“资产=负债+净资产”的等式试题答案:D5、政府会计决算报表编制的期限至少是:(单选题)A. 月度B. 季度C. 半年度D. 年度试题答案:D6、下列选项中,不属于行政单位会计反映内容的是()(单选题)A. 预算资金取得B. 预算资金使用C. 预算资金结余D. 股权投资资金试题答案:D7、事业单位按规定提取修购基金时,应贷记的科目是(单选题)A. 专用基金B. 非流动资产基金C. 事业基金D. 累计折旧试题答案:A8、在政府财政会计中,“暂付款”账户借方余额反映的是(单选题)A. 对下级财政的借款B. 结算收回的暂付款C. 尚待结算的暂付款D. 已经核销的暂付款试题答案:C9、下列选项中,不第于行政单位财政直接支付方式适用范围的是:(单选题)A. 零星支出B. 购买支出C. 工资支出D. 转移支出试题答案:A10、下列选项中,不计入行政单位库存材料成本的是()10-146 (单选题)A. 买价B. 增值税C. 差旅费D. 关税试题答案:C11、下列选项中,应该记入产品成本的有()(多选题)A. 印花税B. 广告费C. 生产工人工资D. 车间设备折旧费E. 车间管理人员的工资试题答案:C,D,E12、事业单位核算尚未完工交付使用的建筑和设备安装工程时,应记入的科目是(单选题)A. 存货B. 固定资产C. 在建工程D. 无形资产试题答案:C13、反映各种费用总额及其构成情况的成本报表有针衫很乙棕际(辞诸博殊习贯丰)(多选题)A. 制造费用明细表B. 财务费用明细表C. 管理费用明细表D. 销售费用明细表E. 生产情况表试题答案:A,B,C,D14、在行政单位编制的资产负债表中,年末一般有余额的净资产项目是:(单选题)A. 累计盈余B. 本期盈余C. 权益法调整D. 专用基金试题答案:A15、产品销售成本率涉巩办娱寸牢贡室回腰搭链吉甜卫肩肌迫,其计算公式为身绳没示案饼(位淘独叔惧)(单选题)A. 产品毛利÷产品销售成本B. 产品销售成本÷产品毛利C. 产品销售收入÷产品成本D. 产品成本÷产品销售收入试题答案:D16、从成本习性上看,固定资产折旧费属于()(单选题)A. 约束性固定成本B. 酌量性固定成本C. 变动成本D. 混合成本试题答案:A17、下列选项中,政府财务会计和预算会计需要同时进行账务处理的业务是:(单选题)A. 部门领取库存物品B. 无形资产计提摊销C. 年末计提坏账准备D. 收回到期应收票据款试题答案:D18、下列选项中,事业单位可以提取折旧的固定资产是()15-194 (单选题)A. 房屋与构筑物B. 文物与陈列品C. 图书与档案D. 以名义金额计量的固定资产试题答案:A19、泊挺挪聪舞.在逐步结转分步法下壳酒座彩作吼旨括报街羞优皂秘,如果半成品完工后壳酒座彩作吼旨括报街羞优皂秘,直接为下一步骤领用壳酒座彩作吼旨括报街羞优皂秘,根据半成品的领用单壳酒座彩作吼旨括报街羞优皂秘,相应的会计分录为栽钢令鸟也蚂异碗除(淘该愉杂似)(单选题)A. 借:基本生产成本<br/>贷:半成品费用B. 借:生产成本<br/>贷:自制半成品C. 借:半成品费用<br/>贷:产成品D. 借:自制半成品<br/>贷:基本生产成本试题答案:B20、下列选项中,不属于事业单位“应付职工薪酬”核算内容的是:(单选题)A. 基本工资B. 绩效工资C. 住房公积金D. 扣缴的个人所得税试题答案:D21、下列选项中,应该记入产品成本的有()(多选题)A. 印花税B. 广告费C. 生产工人工资D. 车间设备折旧费E. 车间管理人员的工资试题答案:C,D,E22、下列各项中,不计入直接人工成本项目的是()(单选题)A. 产品生产工人的工资B. 产品生产工人的奖金C. 车间管理人员的工资D. 产品生产工人的福利费试题答案:C23、音贯薪伟凡.作业成本核算的内容包括拜币抗猾党躬(借岩应掠)(多选题)A. 作业调研B. 作业认定C. 成本归集D. 设计模型E. 持续改进试题答案:A,B,C,D,E24、事业单位因购买材料等而开出并承兑的商业汇票,应贷记的账户是()16-202 (单选题)A. “应付票据”B. “应付账款”C. “预收账款”D. “其他应付款”试题答案:A25、事业单位短期投资发生的亏损,应采用的处理方式是:(单选题)A. 冲减其他收入B. 列支其他支出C. 计入事业支出D. 抵减当年结余试题答案:A26、其总额受业务量变动的影响,但其变动幅度并不同业务量变动保持严格的比例关系的成本是指()(单选题)A. 曲线变动成本B. 半变动成本C. 半固定成本D. 混合成本试题答案:D27、政府财政会计的执行机构是()3-73 (单选题)A. 审计机构B. 事业单位C. 财政机关D. 税收部门试题答案:C28、下列选项中,适用《行政单位会计制度》的是()9-133 (单选题)A. 第十中学B. 人民医院C. 审计局D. 环境科学研究所试题答案:C29、下列选项中,不属于政府与事业单位会计反映和监督对象的是()1-57 (单选题)A. 各级政府财政资金B. 事业单位业务资金C. 行政单位财政资金D. 企业经营资金试题答案:D30、政府会计决算报表编制的期限至少是:(单选题)A. 月度B. 季度C. 半年度D. 年度试题答案:D31、下列各项中,属于期间费用的项目有()(多选题)A. 生产成本B. 制造费用C. 销售费用D. 管理费用E. 财务费用试题答案:C,D,E32、耐籍局丑很耀箱殿视.下列选项中蕉位录欣腹冬厅朱咱蛾篇生相废芦,不属于在产品成本计算方法的是纸路慈章炉型丝刃操(施修孤证操逝档烈启)(单选题)A. 约当产量法B. 在产品按年初固定成本计算法C. 在产品按定额成本计算法D. 盘存法试题答案:D33、事业单位发生融资租入固定资产业务而产生的付款期限在一年以上的应付款项,应贷记的科目是()16-203 (单选题)A. 应付票据B. 长期应付款C. 应付账款D. 其他应付款试题答案:B34、事业单位的无形资产,法律没有规定有效年限,相关合同或单位申请书也没有裁定受益年限的,应采用的摊销期限是()15-195 (单选题)A. 不少于3年B. 不少于5年C. 不少于8年D. 不少于10年试题答案:D35、每害赢警邮义梨罗库.成本计算基本方法中的分批法适用于乃蔽削也吊入(之眼毁贿饺介岗迎温)(单选题)A. 小批单件生产B. 大量大批生产C. 大批大量的单步骤生产D. 大量大批的多步骤生产试题答案:A36、事业单位收到纳入预算管理的罚没收入时,应贷记的账户是()16-200 (单选题)A. “应缴税费”B. “应缴国库款”C. “其他应付款”D. “应缴财政专户款”试题答案:B37、产品生产过程中各项实际发生的生产费用脱离现行成本定额的差异称为(单选题)A. 材料成本差异B. 定额变动差异C. 耗费差异D. 脱离定额差异试题答案:D38、政府财政会计年终核算,应将“专用基金收入”账户余额转人(单选题)A. 专用基金支出B. 预算结余C. 专用基金结余D. 预算稳定调节基金试题答案:C39、下列选项中,属于事业单位收入类科目的是()14-180 (单选题)A. 财政应返还额度B. 经营结余C. 事业结余D. 财政补助收入试题答案:D40、下列选项中,属于政府财政会计资产类科目的是:(单选题)A. 库存现金B. 有价证券C. 固定资产D. 无形资产试题答案:B41、事业单位年末完成非财政补助专项资金结转后,经批准已完成项目的剩余资金全留归本单位使用时,其会计处理正确的是:(单选题)A. 借记“非财政拨款结转”科目,贷记“专用基金”科目B. 借记“非财政拨款结转”科目,贷记“非财政拨款结余”科目C. 借记“非财政拨款结余分配”科目,贷记“专用基金”科目D. 借记“非财政拨款结余分配”科目,贷记“非财政拨款结余”科目试题答案:B42、下列选项中,属于社会科学院事业收入的是()18-216 (单选题)A. 投资收益B. 租金收入C. 盘盈收入D. 科研服务收入试题答案:D43、下列选项中,属于政府财政会计支出类科目的是(单选题)A. 调出资金B. 调入预算稳定调节基金C. 调入资金D. 预算稳定调节基金试题答案:A44、为核算事业单位固定资产处置业务,应设置的账户是()15-192 (单选题)A. 固定资产清理B. 待处置资产损溢C. 暂付款D. 专用基金试题答案:B45、端工安社滩舞去.辅助生产费用的分配方法中最为简单诱她嚷果祥为挠邮芦跟沾夸,但准确性较差的分配方法是档爽红堡二轿缸摘(著辛塑减塑便球义)(单选题)A. 计划成本分配法B. 交互分配法C. 直接分配法D. 代数分配法试题答案:C46、朽忽勤布.产品成本与责任成本的区别体现在拔郑三楼傲壳赴幼(难死拦倦怀滴宰窑)(多选题)A. 计算对象不同B. 计算原则不同C. 计算内容不同D. 计算目的不同E. 计算用途不同试题答案:A,B,C,D,E47、下列选项中,属于社会科学院事业收入的是()18-216 (单选题)A. 投资收益B. 租金收入C. 盘盈收入D. 科研服务收入试题答案:D48、行政单位“零余额账户用款额度”借方余额反映的是:(单选题)A. 经费支出B. 经费收入C. 已经使用的财政授权支付额度D. 尚未使用的财政授权支付额度试题答案:D49、下列不属于政府财政会计任务的是:(单选题)A. 合理调度财政资金B. 进行实物资产管理C. 正确处理日常核算事务D. 实施会计监督并参与预算管理试题答案:B50、生产费用按成本性态,可分为()(单选题)A. 固定成本、变动成本和混合成本B. 固定成本和变动成本C. 可控成本和不可控成本D. 实际成本和目标成本试题答案:A51、事业单位因购买材料等而开出并承兑的商业汇票,应贷记的账户是()16-202 (单选题)A. “应付票据”B. “应付账款”C. “预收账款”D. “其他应付款”试题答案:A52、悦叹妙做笑会并.产品成本计算的定额成本法中的构乒霜量惊权德操宫劣猪网猪“定额变动差异溉慈宙雾厨男劣猪网猪”是指献虑招轨盐牛咐赚(范幅钻扮)(单选题)A. 本月投入产品新定额与旧定额之间的差异B. 原材料实际成本与计划成本之间的差异C. 月初在产品账面定额成本与按新定额计算的定额成本之间的差异D. 产品生产过程中各项实际发生的生产费用脱离现行成本定额的差异试题答案:C53、下列选项中,基金预算收支决算表不包括(单选题)A. 基金预算收支决算总表B. 专用基金收支情况表C. 基金收入决算明细表D. 基金支出决算明细表试题答案:B54、下列关于简化分批法的描述中股侵率症次饲谜爆晴,正确的有鼠权嗽斤脱(芬渔出竖术)(多选题)A. 必须设立基本生产成本二级账B. 对月末未完工的在产品不分配间接计入费用C. 月末未完工产品批次越多,核算工作越简化D. 如果月末未完工的批次不多,则不宜采用简化分批法E. 如果各月间接计入费用水平相差悬殊,则不宜采用简化分批法试题答案:A,B,C,D,E55、下列选项中,关于事业单位固定资产折旧计提表述不正确的是()15-194 (单选题)A. 一般应当采用年限平均法或工作量法计提固定资产折旧B. 计提固定资产折旧应考虑预计净残值C. 一般应当按月计提固定资产折旧D. 提足折旧后,无论能否继续使用,均不再计提折旧试题答案:B56、下列选项中,不属于政府预算支出项目的是(单选题)A. 一般公共服务支出B. 国防支出C. 企业经营支出D. 教育支出试题答案:C57、下列选项中,用于核算事业单位专业业务活动及其辅助活动取得收入的账户是()18-216 (单选题)A. 事业收入B. 事业结余C. 经营收入D. 其他收入试题答案:A58、事业单位对外捐赠现金资产时,应借记的科目是()19-227 (单选题)A. 事业支出B. 经营支出C. 其他支出D. 对附属单位补助支出试题答案:C59、下列选项中,不属于事业单位“应付职工薪酬”核算内容的是:(单选题)A. 基本工资B. 绩效工资C. 住房公积金D. 扣缴的个人所得税试题答案:D60、下列选项中,不执行《事业单位会计准则》的是(单选题)A. 高等学校B. 科研单位C. 检察院D. 图书馆试题答案:C61、下列选项中,用于核算同级财政不同资金项目之间资金调拨的科目是()6-102 (单选题)A. 补助支出B. 上解支出C. 调出资金D. 专用基金支出试题答案:C62、下列选项中,属于政府财政会计年终结账环节的是(单选题)A. 核对本年预算B. 年终转账C. 清理本年预算收支D. 清理往来款项试题答案:B63、事业单位盘盈的存货,应按照确定的入账价值采取的会计处理方式是:(单选题)A. 增加事业收入B. 增加其他收入C. 冲减事业支出D. 冲减其他支出试题答案:B64、现代成本会计阶段形成了新型的注重管理的经营型成本会计,其主要表现有()(多选题)A. 开展成本预测与决策B. 实施责任成本C. 建立了材料核算和管理办法D. 推行质量成本E. 施行作业成本管理试题答案:A,B,D,E65、下列选项中,不属于财政总预算会计非流动负债项目的是:(单选题)A. 债务转贷支出B. 应付主权外债转贷款C. 应付长期政府债券D. 应付地方政府债券转贷款试题答案:A66、设制础荒皮虾啄.根据产品生产工艺特点和生产组织管理方式肆染浊慰博域肉能换炸,成本计算的辅助方法包括举尤馒期棉泉椅(字怪杠叙哥)(多选题)A. 分类法B. 定额法C. 品种法D. 分批法E. 分步法试题答案:A,B67、既对成本、收入和利润负责犬蚀缘良搅叨杰胡省积肿痰移铸泛辛,又对投资效果负责的责任中心是页难咬井龄庭(微梢爷郑)(单选题)A. 成本中心B. 利润中心C. 债务中心D. 投资中心试题答案:D68、下列选项中,不属于事业单位领用材料计价方法的是:(单选题)A. 先进先出法B. 加权平均法C. 个别计价法D. 后进先出法试题答案:D69、下列选项中,不属于政府财政会计资金调拨支出的是(单选题)A. 补助支出B. 专用基金支出C. 上解支出D. 调出资金试题答案:B70、下列选项中,政府财务会计和预算会计需要同时进行账务处理的业务是:(单选题)A. 部门领取库存物品B. 无形资产计提摊销C. 年末计提坏账准备D. 收回到期应收票据款试题答案:D71、违抢陈肿雄碍稳知届.下列各项中援灭孙彼文忙工碑沉疤继串叹烟重承弟,应通过巡催掉交醉举沉疤继串叹烟重承弟“管理费用问破十玉恰称智脸梨沉疤继串叹烟重承弟”科目核算的是城筋乖名励铁问档(烈赵地顺催粥)(单选题)A. 销售机构经费B. 工会经费C. 广告费D. 汇兑损失试题答案:B72、狠蜘豆愧凤唉.停工损失包括卫燕兴典效啊剪肆(氧误盆洒画慕偶器盼)(多选题)A. 停工期内的原材料费用B. 停工期内应负担的职工薪酬C. 停工期内的燃料和动力D. 季节性生产企业停工期内的费用E. 停工期间发生的制造费用试题答案:A,B,C,E73、下列选项中,属于我国政府与事业单位会计应遵循的基本法律是:(单选题)A. 行政单位会计制度B. 事业单位会计制度C. 中华人民共和国预算法D. 财政总预算会计制度试题答案:C74、事业单位在取得捐赠资产时,没有相关凭据,也无法可靠取得同类或类似资产的市场价格,应当采用的计量标准是(单选题)A. 实际成本B. 评估价值C. 市场价格D. 名义金额试题答案:D75、在编制事业单位财政补助收人支出表时,应当根据“事业支出”科目所属明细科目本年发生额中的财政补助支出数填列的是(单选题)A. 本年财政补助收入B. 本年财政补助支出C. 年末财政补助结余D. 年初财政补助结余试题答案:B76、训粮傍脚萍搂败.定额成本法主要适用于懒拌野等(无正摆梯)(多选题)A. 更新换代产品较多的企业B. 产品生产已经定型的企业C. 各项消耗定额较准确、稳定的企业D. 定额管理制度较健全的企业E. 定额管理基础工作较好的企业试题答案:B,C,D,E77、杯秃薄摊伞.成本利润率沙骂碌匠返仁逗胡酬处唯余不捉,其计算公式为试田初振呢拆(屠悼权恨峰狸针虏)(单选题)A. 产品销售收入÷产品成本B. 产品成本÷产品销售收入C. 利润总额÷产品成本D. 产品成本÷利润总额试题答案:C78、事业单位依法取得的短期投资,应作为入账价值的是:(单选题)A. 取得时的实际成本B. 公允价值C. 可变现净值D. 现值试题答案:A79、成本会计的对象可以概括为()(单选题)A. 企业生产经营过程中发生的业务成本B. 企业生产经营过程中发生的生产经营成本和期间费用C. 企业生产经营过程中发生的生产经营成本和经营管理费用D. 企业生产经营过程中发生的期间费用和各项专项成本试题答案:B80、下列报表中,反映事业单位某一会计年度财政补助收支、结转及结余情况的是()20-238 (单选题)A. 资产负债表B. 收入支出表C. 财政补助收入支出表D. 附注试题答案:C81、下列选项中,属于政府财政会计支出类科目的是(单选题)A. 调出资金B. 调入预算稳定调节基金C. 调入资金D. 预算稳定调节基金试题答案:A82、在政府财政会计中,“基金预算结余”账户年终贷方余额反映的是(单选题)A. 一般预算滚存结余B. 基金预算滚存结余C. 专用基金滚存结余D. 预算稳定调节基金试题答案:B83、事业单位职工福利基金按照一定比例提取的依据是()17-207 (单选题)A. 非财政补助结余B. 非财政补助结转C. 财政补助结余D. 财政补助结转试题答案:A84、在事业单位的财务报告中,反映财务状况的是(单选题)A. 收入支出表B. 资产负债表C. 财政补助收入支出表D. 附注试题答案:B85、下列选项中,属于我国政府与事业单位会计应遵循的法律是()(单选题)A. 《事业单位会计制度》B. 《行政单位财务规则》C. 《医院会计制度》D. 《中华人民共和国会计法》试题答案:D86、事业单位以货币资金取得的长期股权投资,分别应借记的科目是(单选题)A. “长期投资”事业基金”B. “短期投资”“专用基金”C. “长期投资”“专用基金”D. “短期投资”“事业基金”试题答案:A87、事业单位在国库券持有期间收到利息时,应贷记的科目是(单选题)A. 事业收入B. 经营收入C. 财政补助收入D. 其他收人试题答案:D88、经批准,事业单位核销无法收回的应收账款时,应贷记的科目是(单选题)A. 应付账款B. 应收票据C. 预付账款D. 待处置资产损溢试题答案:D89、为核算事业单位固定资产处置业务,应设置的账户是()15-192 (单选题)A. 固定资产清理B. 待处置资产损溢C. 暂付款D. 专用基金试题答案:B90、下列选项中徐洞杏惕萍缩桥颤盯烦楚,不属于标准成本制定方法中最常见的方法是涌桨带拳趴恶(堤器动石菊案霉)(单选题)A. 预测法B. 经验判断说明法C. 工程技术测量法D. 历史成本推选法试题答案:B91、行政单位“零余额账户用款额度”借方余额反映的是:(单选题)A. 经费支出B. 经费收入C. 已经使用的财政授权支付额度D. 尚未使用的财政授权支付额度试题答案:D92、事业单位核算本级行政及后勤管理部门开展管理活动发生的各项费用,应使用的科目是:(单选题)A. 业务活动费用B. 单位管理费用C. 资产处置费用D. 上缴上级费用试题答案:B93、事业单位编制收入支出表时,应根据“其他收入”所属相关明细科目的本期发生额填列的是()20-235 (单选题)A. 事业收入B. 上缴补助收入C. 经营收入D. 捐赠收入试题答案:D94、下列选项中,用于核算事业单位专业业务活动及其辅助活动取得收入的账户是()18-216 (单选题)A. 事业收入B. 事业结余C. 经营收入D. 其他收入试题答案:A95、事业单位的无形资产,法律没有规定有效年限,相关合同或单位申请书也没有裁定受益年限的,应采用的摊销期限是()15-195 (单选题)A. 不少于3年B. 不少于5年C. 不少于8年D. 不少于10年试题答案:D96、政府与事业单位会计中,出资者提供的资金具有限定用途的是()1-50 (单选题)A. 上级补助收入B. 专用基金收入C. 附属单位上缴收入D. 上解收入试题答案:B97、下列选项中,属于我国政府与事业单位会计应遵循的基本法律是:(单选题)A. 行政单位会计制度B. 事业单位会计制度C. 中华人民共和国预算法D. 财政总预算会计制度试题答案:C98、证东遭待.废品损失中洲弟摆圣耳椒著卸含陈此,应由过失人赔偿的款项洲弟摆圣耳椒著卸含陈此,应记入浓助斩泄待乃陵(郊亦晶院洋棉稼)(单选题)A. “废品损失”明细账的贷方B. “废品损失”明细账的借方C. “营业外支出”账户的贷方D. “其他应收款”账户的贷方试题答案:A99、下列选项中,属于政府财政会计年终结账环节的是(单选题)A. 核对本年预算B. 年终转账C. 清理本年预算收支D. 清理往来款项试题答案:B100、下列选项中,不包括在货币资金核算范围的是:(单选题)A. 借入款项B. 现金C. 银行存款D. 零余额账户用款额度试题答案:A101、事业单位核算收回为职工垫付的款项,应贷记的科目是()15-184 (单选题)A. 应收账款B. 预付账款C. 其他应付款D. 其他应收款试题答案:D102、下列选项中,属于财政总预算会计资产类科目的是:(单选题)A. 有价证券B. 借入款项C. 预算周转金D. 其他应付款试题答案:A103、某市京剧团将本月实现的净结余上缴市文化局,应借记的科目是:(单选题)A. 财政补助支出B. 上缴上级支出C. 事业支出D. 其他支出试题答案:B104、事业单位在期末编制资产负债表时,根据总账账户余额直接填列的是(单选题)A. 货币资金B. 长期借款C. 存货D. 固定资产试题答案:C105、钥桑嗓煮.简化的分批法一般适用于扩愿舟具疮事(珠驾西嚷衫)(多选题)A. 月末未完工产品的批数较多B. 月末未完工产品的批数较少C. 各月间接计入费用水平相差不大D. 各月间接计入费用水平相差较大E. 月末在产品批数不多且各月相差不大试题答案:A,C106、最钢娇洗.职工薪酬核算的原始记录主要有丙漠碗桐狡腊爽(主搞背合眼)(多选题)A. 考勤簿B. 产量记录C. 生产计划D. 考勤卡E. 工时记录试题答案:A,B,D,E107、扎将啄帝披抹睁难.月末在产品数量较多秘咐用扩杰南众予忽膀斤七羞,各月末在产品数量变化也较大秘咐用扩杰南众予忽膀斤七羞,产品成本中原材料费用和人工费用等各成本项目所占比重相差不多的产品秘咐用扩杰南众予忽膀斤七羞,适用的分配方法是博异辜胳害熊阶骆(兼串扮悬)(单选题)A. 约当产量比例法B. 在产品按定额成本计价法C. 在产品按固定成本计价法D. 在产品按完工产品计算法试题答案:A108、按照生产技术和经营水平等依据制定的标准成本展掘顺紫副洁闭誉痰异毙,可划分为绸需颗伴微理(波滚咱撑盗薪系燃)(多选题)A. 作业标准成本B. 正常标准成本C. 理想标准成本D. 现实标准成本。

2024年4月自考00070政府与事业单位会计真题试题及答案解析

2024年4月高等教育自学考试政府与事业单位会计(课程代码00070)真题及答案解析注意事项:1.本试卷分为两部分,第一部分为选择题,第二部分为非选择题。

2.应考者必须按试题顺序在答题卡(纸)指定位置上作答,答在试卷上无效。

3.涂写部分、画图部分必须使用2B铅笔,书写部分必须使用黑色字迹签字笔第一部分选择题一、单项选择题:本大题共20小题,每小题1分,共20分。

在每小题列出的备选项中只有一项是最符合题目要求的,请将其选出。

1.政府与事业单位的会计主体不包括A.事业单位B.行政单位C.上市公司D.各级政府2.关于《政府会计准则--基本准则》,以下说法正确的是A.属于政府与事业单位会计法规体系中的行政法规B.主要规定了行政事业单位的会计科目及其使用说明、会计报表格式及其编制说明C.为编制政府财务报告提供基础标准D.对政府会计具体准则作出操作性规定3.以下不属于财政总预算会计要素的是A.资产B.收入C.费用D.负债4.财政总预算会计中,核算政府财政持有的债券和股权投资等资产在净资产中占用金额的科目是A.资产基金B.股权投资C.有价证券D.待偿债净资产5.以下一定不属于政府性基金预算收入的是A.税收收入B.非税收入C债务收入.D.转移性收入6.财政总预算会计中,财政专户收到款项时借记的科目是A.国库存款B.其他财政存款C.国库现金管理存款D.银行存款7.财政总预算会计中,收到援助方政府财政转来的资金时,贷记的科目是A.补助收入B.补助支出C.上解收入D.地区间援助收入8.年末结转后,没有余额的科目是A.预算稳定调节基金B.与上级往来C.与下级往来D.调出资金9.以下不属于财政总预算会计年终结账工作的是A.年终结算B.年终转账C.结清旧账D.记入新账10.下列属于财政总预算会计报表的是A.资产负债表B.收入费用表C.利润表D.权益变动表11.财政总预算会计核算的净资产科目不包括A.一般公共预算结转结余B.政府性基金预算结转结余C.债务结转结余D.国有资本经营预算结转结余12.以下不属于事业单位资产类会计科目的是A.应收账款B.公共基础设施C.专用基金D.长期股权投资13.核算事业单位开展专业业务活动及其辅助活动取得的现金流入的科目是A.经营预算收入B.事业预算收入C.其他预算收入D.财政拨款预算收入14.商业承兑汇票到期,单位无力支付票款的,按照应付票据账面余额,借记“应付票据”科目,贷记的科目是A.应付账款B.短期借款C.银行存款D.长期借款15.单位“其他费用”科目核算的费用不包括A.利息费用B.现金资产捐赠C.坏账损失D.资产处置费用16.事业单位资产负债表中,不能根据相应科目期末余额直接填列的科目是A.短期借款B.货币资金C.待摊费用D.应缴财政款17.某事业单位计算确认当期从事专业及其辅助活动人员的职工薪酬,贷记“应付职工薪酬”科目,借记的科目是A.单位管理费用B.业务活动费用C.在建工程D.经营费用18.政府会计中,负债的计量属性不包括A.历史成本B.重置成本C.现值D.公允价值19.年末时,事业单位要将本年发生额转入“财政拨款结转”的科目是A.财政拨款预算收入B.上级补助预算收入C.事业预算收入D.其他预算收入20.反映单位在某一会计年度内预算结转结余的变动情况,以及与资金结存的勾稽关系的是A.预算收入支出表B.预算结转结余变动表C.收入费用表D.财政拨款预算收入支出表非选择题第二部分二、辨析题:本大题共5小题,每小题4分,共20分。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018年10月高等教育自学考试全国统一命题考试政府与事业单位会计(课程代码“00070)第一部分选择题一、单项选择题:本大题共2小题,每小题1分,共20分,在每小题列出的备选项中只有一项是最符合题目要求的,请将其选出。

1、政府与事业单位会计要求“对会计主体的各项经济业务应当及时核算”,其符合会计信息质量要求的原则是()A、真实性B、相关性C、及时性D、实质性2、下列不属于政府财政会计任务的是()A、合理调度财政资金B、进行实物资产管理C、正确处理日常核算事务D、实施会计监督并参与预算管理3、下列选项中,符合政府与事业单位会计特点的是()A、专用性B、盈利性C、灵活性D、增值性4、下列选项中,属于政府财政会计资产类科目的是()A、库存现金B、有价证券C、固定资产D、无形资产5、省级财政用一般预算结余购入一年期国库券200亿元,应贷记的账户是()A、在途款B、有价证券C、与上级往来D、国库存款6、下列选项中,属于我国政府与事业单位会计应遵循的基本法律是()A、行政单位会计制度B、事业单位会计制度C、中华人民共和国预算法D、财政总预算会计制度7、下列选项中,不属于行政单位财政直接支付方式适用范围的是()A、零星支出B、购买支出C、工资支出D、转移支出8、下列选项中,不包括在货币资金核算范围的是()A、借入款项B、现金C、银行存款D、零余额账户用款额度9、行政单位“零余额账户用款额度”借方余额反映的是()、经费收入 B、经费支出A.C、已经使用的财政授权支付额度D、尚未使用的财政授权支付额度10、下列选项中,属于行政单位收入类科目的是()A、银行存款B、经费支出C、其他收入D、财政应返还额度11、下列选项中,不属于行政单位使用的银行结算凭证是()A、现金支票B、转账支票C、银行信汇凭证D、商业承兑汇票12、下列选项中,按规定符合行政单位资产负债表编制时间要求的是()A、按日编制B、按旬编制C、按季编制D、按年编制13、事业单位依法取得的短期投资,应作为入账价值的是()A、取得时间的实际成本B、公允价值C、可变现净值D、现值14、下列选项中,不属于事业单位领用材料计价方法的是()A、先进先出法B、加权平均法C、个别计价法D、后进先出法15、事业单位购入不构成相关硬件但不可缺少的应用软件,应借记的科目是()A、无形资产B、固定资产C、存货D、在建工程16、事业单位短期投资发生的亏损,应采用的处理方式是()A、冲减其他收入B、列支其他支出C、计入事业支出D、抵减当年结余17、下列选项中,不属于事业单位“应付职工薪酬”核算内容的是()A、基本工资B、绩效工资C、住房公积金D、扣缴的个人所得税18、下列选项中,影响事业单位经营结余的因素是()A、财政补助收入B、上级补助收入C、经营收入D、其他收入19、事业单位盘盈的存货,应按照确定的入账价值采取的会计处理方式是()A、增加事业收入B、增加其他收入C、冲减事业支出D、冲减其他支出20、某市京剧团将本月实现的净结余上缴市文化局,应借记的科目是()A、财政补助支出B、上缴上级支出C、事业支出D、其他支出第二部分非选择题二、辨析题:判断正误,并说明理由。

本大题共5小题,每小题4分,共20分。

21、政府财政会计、行政单位会计通过计算单位的收入与费用来核算盈亏。

判断:理由:“与下级往来”账户具有资产和负债双重性质。

、在政府财政会计中,22.判断:理由:23、行政单位取得的国库券利息收入,可作为春节福利发放给职工。

判断:理由:24、行政单位图书资料室购入的图书应作为固定资产管理。

判断:理由:25、事业单位对其独立核算的附属单位上缴的款项,应计入经营收入进行核算。

判断:理由:三、简答题:本大题共2小题,每小题5分,共10分。

26、简述行政单位购入和领用材料如何计价。

27、简述事业单位修购基金的来源及使用要求。

四、业务题:本大题共2小题,每小题15分,共30分。

28、某市财政局20xx年发生以下部分经济业务:(1)收到市本级税收收入560 000元,基金预算收入100 000元;(2)以一般预算资金购买的国债到期,收回本金200 000元,利息收入36 000元;(3)收到省财政厅预算补助款1 700 000元,收到所属县财政上缴预算款900 000元;(4)采用划拨资金方式,拨付市公安局本月日常经费3 300 000元,预拨市教育局项目经费1 500 000元;(5)向省财政厅借入急需周转款项9 800 000元;(6)经批准,用上年结余的预算结余补充预算周转金 765 000元。

要求:根据以上经济业务编制会计分录。

29、某事业单位实行国库集中收付制度,20xx年11月发生以下部分经济业务:(1)经批准,购入不需要安装的公务活动办公设备,含税价18 800元,运杂费500元,以单位零余额账户支付;(2)签发商业承兑汇票购入经营性生产材料200 000元,增值税34 000元,材料已验收入库;元;8 000)计提本月固定资产折旧3(.(4)经批准,将原值为60 000元,累计折旧33 000元的闲置办公设备出售,售价39 000元存入银行,同时以银行存款支付相关费用1 000元,处置完毕净收入待上缴国库;(5)上述固定资产处置净收入上缴国库。

要求:根据上述经济业务编制会计分录。

五、综合题:本题20分。

30、某事业单位实行自收自支管理,当年无财政补助收入,也元非财政专项资金收入。

有关资料如下:(1)20xx年12月31日年终结账前的有关账户余额如表1所示:表1:年终结账前的账户余额表编制单位:xxxxx 20xx年12月31日单位:元账户名期末余账户名期末余230 0001 000短期借库存现36 0003 208 000银行存应缴税155 000267 000应付账应收账2 400 00038 000其他应收事业基15 233 00097 000存非流动资产基270 0001 878 000长期投专用基5 360 00013 355 000固定资事业收210 0005 280 000事业支上级补助收630 000480 000经营收经营支260 000180 000其他收其他支24 784 00024 784 000合合计(2)其他相关资料如下:①该事业单位无年初余额,事业活动免缴各种税费,经营活动按25%缴纳所得税;②该事业单位按事业结余及税后经营结余的20%计提职工福利基金。

)编制年终结账的会计分录1(要求:(2)编制结余分配的会计分录(3)完成结账后资产负债表的编制,将结果填写在表2带标号的横线处。

表2:资产负债表(结账后)编制单位:xxxx 20xx年12月31日单位:元资产期末余额负债和净资产期末余额流动负债:流动资产:230 000 3 209 000 短期借款货币资金267 000 ①应缴税费应收账款155 00038 000其他应收应付账97 000存3 611 000 负债合非流动资产净资产1 878 000 长期投事业基15 233 00013 355 000固定资专用基15 233 000净资产合非流动资产合18 844 00018 844 000资产总政府与事业单位会计试题答案00070)课程代码(一、单项选择题:本大题共20小题,每小题1分,共20分。

1.C 2.B 3.A 4.B 5.D6.C 7.A 8.A 9.D 10.C11.D 12.D 13.A 14.D 15.A16.A 17.D 18.C 19.B 20.B二、辨析题:判断正误,并说明理由。

本大题共5小题,每小题4分,共20分。

21.判断:错误理由:政府财政会计、行政单位会计只反映和监督政府预算资金的收支与结余情况,并通过对政府预算、计划的信息反馈控制和对定员定额的计划监督来反映经济效益,不需要核算盈亏。

22.判断:正确。

理由:政府财政会计的“与下级往来”账户,用于核算与下级财政往来的结算款项。

账户的期末如为借方余额反映下级政府财政欠本级政府财政的款项,属于资产性质账户:如为期末贷方余额反映本级政府财政欠下级政府财政的款项,属于负债性质账户。

(2分)23.判断:错误。

理由:行政单位购买国库券取得的利息收入应当作为当期收入,不能作为福利费处理和设立“小金库”。

24.判断:正确。

理由:按规定,行政单位对于家具、图书等单位价值虽未达到规定标准,但耐用时间在一年以上的大批同类物资,作为固定资产管理。

25.判断:错误。

理由:经营收入是指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

对于独立核算的附属单位上缴的款项,作为“附属单位上缴收入”处理。

三、简答题:本大题共2小题,每小题5分,共10分。

26.(1)行政单位购入材料时一般按照实际成本计价(含增值税),购入和有偿调入材料,分别以购入价和调拨价作为材料价格入账,材料采购过程中发生的运输费、差旅费,可以直接列作当期支出。

.(1)行政单位领用材料时,可以根据实际情况采用先进先出法或加权平均法确定发出材料实际成本。

27.(1)事业单位修购基金的来源:按照事业收入和经营收入的一定比例提取,提取的比例由财政部门、上级主管单位规定。

提取修购基金时,按照提取数额确认本期事业支出、经营支出,并按照规定在相应的购置费和修缮费科目中分别列支50%。

事业单位也可以按照规定从其他渠道转入修购基金。

(2)事业单位修购基金的使用要求:只能用于固定资产的维修和购置,不得挪作他用四、业务题:本大题共2小题,每小题15分,共30分。

28.(1)借:国库存款 660000贷:一般预算收入(一般公共预算本级收入) 560000基金预算收入(政府性基金预算本级收入) 100000 (2)借:国库存款 236000贷:有价证券 200000一般预算收入(一般公共预算本级收入) 36 000(3)借:国库存款 2 600000贷:补助收入 1 700 000上解收入 900000(4)借:一般预算支出(一般公共预算本级支出) 3 300 000预拨经费 1 500 000贷:国库存款 4 800000(5)借:国库存款 9 800 000贷:与上级往来 9 800 000(6)借:预算结余(一般公共预算结转结余) 765 000贷:预算周转金 765 000 29.(1)借:固定资产 19 300贷:非流动资产基金——固定资产 19 300 借:事业支出 19 300贷:零余额账户用款额度 19 300(2)借:存货——材料 200 000) 34 000进项税额(应缴税费——应缴增值税贷:应付票据 234 000(3)借:非流动资产基金——固定资产 8 000贷:累计折旧 8 000(4)①借:待处置资产损溢——处置资产价值 27 000累计折旧 33 000贷:固定资产 60 000 借:非流动资产基金 27 000贷:待处置资产损溢——处置资产价值 27 000 ②借:银行存款 39 000贷:待处置资产损溢——处置净收入 39 000③借:待处置资产损溢——处置净收入 1 000贷:银行存款 1 000 ④借:待处置资产损溢 38 000贷:应缴国库款 38 000 ⑤借:应缴国库款 38000贷:银行存款 38 000五、综合题:本题20分。