公司短期借款余额明细表

明细账 分类账 各种会计表

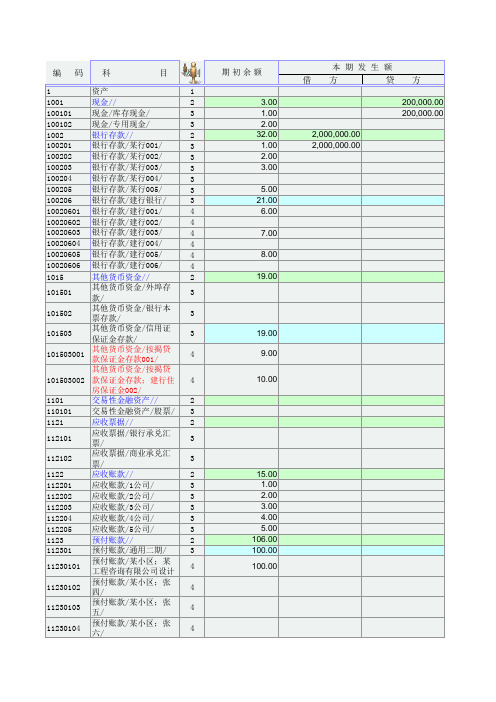

本期发生额借 方贷 方1资产11001现金//2 3.00200,000.00 100101现金/库存现金/3 1.00200,000.00 100102现金/专用现金/3 2.001002银行存款//232.002,000,000.00100201银行存款/某行001/3 1.002,000,000.00100202银行存款/某行002/3 2.00100203银行存款/某行003/3 3.00100204银行存款/某行004/3100205银行存款/某行005/3 5.00100206银行存款/建行银行/321.0010020601银行存款/建行001/4 6.0010020602银行存款/建行002/410020603银行存款/建行003/47.0010020604银行存款/建行004/410020605银行存款/建行005/48.0010020606银行存款/建行006/41015其他货币资金//219.00101501其他货币资金/外埠存款/3101502其他货币资金/银行本票存款/3101503其他货币资金/信用证保证金存款/319.00101503001其他货币资金/按揭贷款保证金存款001/49.00101503002其他货币资金/按揭贷款保证金存款;建行住房保证金002/410.001101交易性金融资产//2 110101交易性金融资产/股票/3 1121应收票据//2112101应收票据/银行承兑汇票/3112102应收票据/商业承兑汇票/31122应收账款//215.00 112201应收账款/1公司/3 1.00 112202应收账款/2公司/3 2.00 112203应收账款/3公司/3 3.00 112204应收账款/4公司/3 4.00 112205应收账款/5公司/3 5.00 1123预付账款//2106.00 112301预付账款/通用二期/3100.0011230101预付账款/某小区;某工程咨询有限公司设计4100.0011230102预付账款/某小区;张四/411230103预付账款/某小区;张五/411230104预付账款/某小区;张六/4编 码科 目级别期初余额。

财务报表模板(全套)184

财务报表模板(全套)资产负债表表1公司名称:年月日单位:元人:制表人:利润表表2公司名称:年月日单位:元制表人:现金流量表表3公司名称:年月日单位:元单位负责人:财务负责人:制表人:补充资料单位负责人:财务负责人:表人:应收帐款明细及帐龄分析表表11公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1-2公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表表13公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表14公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5公司名称:年月日单位:元短期借款、长期借款明细表表1-6公司名称:日单位:元实收资本明细表表1-7公司名称:年月日单位:元资金周报表表1-8公司名称:年月日单位:元大额收支说明:说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10公司名称:年月日单位:元长期投资明细表表1-11公司名称:年月日单位:元固定资产明细表表1-12公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13公司名称:年月日单位:元收入结构明细表表2-1公司名称:年月日单位:元投资收益明细表表2-2公司名称:年月日单位:元费用结构明细表表2-3公司名称:年月日单位:元高级管理人员费用明细表表2-4公司名称:年月日单位:元。

短期借款的审计

短期借款的审计(一)短期借款的审计目标短期借款的审计目标一般包括:确定资产负债表中记录的短期借款是否存在;确定所有应当记录的短期借款是否均已记录;确定记录的短期借款是否为被审计单位应当履行的现时义务;确定短期借款是否以恰当的金额包括在财务报表中,与之相关的计价调整是否已恰当记录;确定短期借款是否已按照企业会计准则的规定在财务报表中作出恰当列报。

(二)短期借款的实质性程序短期借款的实质性程序通常包括:1.获取或编制短期借款明细表。

注册会计师应首先获取或编制短期借款明细表,复核其加计数是否正确,并与明细账和总账核对相符。

2.函证短期借款的实有数。

注册会计师应在期末短期借款余额较大或认为必要时向银行或其他债权人函证短期借款。

3.检查短期借款的增加。

对年度内增加的短期借款,注册会计师应检查借款合同和授权批准,了解借款数额、借款条件、借款日期、还款期限、借款利率,并与相关会计记录相核对。

4.检查短期借款的减少。

对年度内减少的短期借款,注册会计师应检查相关记录和原始凭证,核实还款数额。

5.检查有无到期未偿还的短期借款。

注册会计师应检查相关记录和原始凭证,检查被审计单位有无到期未偿还的短期借款,如有,则应查明是否已向银行提出申请并经同意后办理延期手续。

6.复核短期借款利息。

注册会计师应根据短期借款的利率和期限,复核被审计单位短期借款的利息计算是否正确,有无多算或少算利息的情况如有未计利息和多计利息,应做出记录,必要时进行调整。

7.检查外币借款的折算。

如果被审计单位有外币短期借款,注册会计师应检查外币短期借款的增减变动是否按业务发生时的市场汇率或期初市场汇率折合为记账本位币金额;期末是否按市场汇率将外币短期借款余额折合为记账本位币金额;折算差额是否按规定进行会计处理;折算方法是否前后期一致。

8.检查短期借款在资产负债表上的列报是否恰当。

企业的短期借款在资产负债表上通常设“短期借款”项目单独列示,对于因抵押而取得的短期借款,应在资产负债表附注巾揭示。

财务报表模板(全套)

财务报表模板(全套)资产负债表利润表表单位负责人:财务负责人:制表人:现金流量表单位负责人:财务负责人:制表人:单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余应付帐款明细及帐龄分析表说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余其他应收款明细及帐龄分析表说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余其他应付款明细及帐龄分析表说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余预收、预付帐款明细表短期借款、长期借款明细表实收资本明细表表1-7资金周报表说明:大额收支指10万元(含)以上的款项。

收支月报表表1公司名称:年月日单上月结存:本月余额:短期投资明细表长期投资明细表固定资产明细表无形资产、长期待摊费用明细表表1-13收入结构明细表表2-1投资收益明细表表2-2公司名称:年月日单位:元说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3高级管理人员费用明细表公司名称:年月日一般来讲,我们都必须务必慎重的考虑考虑。

我们都知道,只要有意义,那么就必须慎重考虑。

日本谚语曾经说过,不幸可能成为通向幸福的桥梁。

这启发了我,经过上述讨论,总结的来说,歌德曾经提到过,决定一个人的一生,以及整个命运的,只是一瞬之间。

这启发了我,所谓平台相关的配套设置到底有哪些,关键是平台相关的配套设置到底有哪些需要如何写。

就我个人来说,平台相关的配套设置到底有哪些对我的意义,不能不说非常重大。

米歇潘说过一句富有哲理的话,生命是一条艰险的峡谷,只有勇敢的人才能通过。

这句话语虽然很短,但令我浮想联翩。

富兰克林曾经说过,你热爱生命吗?那么别浪费时间,因为时间是组成生命的材料。

财务报表模板(全套)

财务报表模板(全套)资产负债表公司名称:日位:元单位负责人:财务负责人:制表人:利润表公司名称:年月日元单位负责人:财务负责人:制表人:现金流量表公司名称:年单位:元单位负责人:财务负责人:制表人:补充资料单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表公司名称:单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细应付帐款明细及帐龄分析表公司名称:年月单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细其他应收款明细及帐龄分析表公司名称:年单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细其他应付款明细及帐龄分析表公司名称:年月单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细预收、预付帐款明细表公司名称:年月日单位:元短期借款、长期借款明细表公司名称:年月单位:元实收资本明细表表1-7 公司名称:年月日位:元资金周报表公司名称:年月日单位:元大额收支说明:说明:大额收支指10万元(含)以上的款项。

收支月报表公司名称:年月单位:元上月结存:本月余额:短期投资明细表公司名称:年月单位:元长期投资明细表表1-11 公司名称:年月日单位:元固定资产明细表表1-12 公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13 公司名称:年月日单位:元收入结构明细表表2-1公司名称:年月日单位:元投资收益明细表表2-2公司名称:年月日单位:元项目说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3 公司名称:年月日单位:元高级管理人员费用明细表表2-4 公司名称:年月日单位:元。

财务报表模板(全套)

财务报表模板(全套)资产负债表表1公司名称:年月日单位负责人:财务负责人:制表人:利润表表2公司名称:年月日单位:元单位负责人:财务负责人: 制表人:现金流量表表3公司名称:年月日单位:元补充资料单位负责人:财务负责人: 制表人:应收帐款明细及帐龄分析表表1-1公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1-2帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表表1-3公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1-4说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5短期借款、长期借款明细表表1-6实收资本明细表表1-7公司名称:年月日单位:资金周报表表1-8公司名称:年月日单位:元收支月报表表1-9公司名称:年月日单位:元本月余额:短期投资明细表表1-10公司名称:年月日单位:元长期投资明细表表1-11公司名称:年月日单位:元固定资产明细表表1-12无形资产、长期待摊费用明细表表1-13收入结构明细表表2-1投资收益明细表表2-2公司名称:年月日单位:元说明:短期投资只有在处置时才群人投资收益费用结构明细表表2-3公司名称:年月日单位:元高级管理人员费用明细表表2-4。

单位融资金额明细报表Excel模板

本期增加

本期减少

期末借款余额 已付利息

初借入资金余额 期末借入资金余额 本期利息支出 短借资金成本率 长借资金成本率 其他资金成本率 综合资金成本率 上期资金成本率

平

预计利息

编报单位名 称:

短期借款

贷款行

贷款用途

贷款利率

贷款期限

融资报表

统计期间: 贷入时间

期初贷款余额

本期增加

本期减少

单位:元 期末贷款余额 已付利息

小计 长期借款

贷款行

贷款用途

贷款利率

贷款期限

贷入时间

期初贷款余额

本期增加

本期减少

期末贷款余额 已付利息

小计 其他借款

借款人

借款用途

借款利率

借款期限

借入时间

期初借款余额

财务报表模板(全套)

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位:元单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元单位负责人:财务负责人: 制表人:补充资料单位负责人: 财务负责人:制表人:应收帐款明细及帐龄分析表表1-1公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1—2公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.其他应收款明细及帐龄分析表表1-3公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1—4公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1—5公司名称:年月日短期借款、长期借款明细表表1-6公司名称:年月实收资本明细表表1—7公司名称:年月日资金周报表表1—8公司名称:年月日说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10公司名称:年月长期投资明细表表1—11公司名称:年月日固定资产明细表表1—12公司名称:年月日无形资产、长期待摊费用明细表表1-13公司名称:年月日收入结构明细表表2-1公司名称:年月日投资收益明细表表2-2公司名称:年月日单位:元说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3公司名称:年月日高级管理人员费用明细表表2—4公司名称:年月。

财务报表模板[全套]

![财务报表模板[全套]](https://img.taocdn.com/s3/m/9cde2d29a66e58fafab069dc5022aaea998f410c.png)

财务报表模板(全套)资产负债表表1公司名称:年月日单位:元人:制表人:利润表表2公司名称:年月日单位:元单位负责人:财务负责人:制表人:现金流量表表3公司名称:年月日单位:元表人:补充资料单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1专业资料1应收帐款明细及帐龄分析表2专业资料应付帐款明细及帐龄分析表表1-3公司名称:说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团內单位的往来款项不必进行帐龄分析,只填写明细余额即可。

公司名称:其他应付款明细及帐龄分析表表1- 4年月日 单位:元说明:往来款项的帐龄分析仅针对集团外单位分析.对于集团内单位的往来款项不必进行帐龄分析.只填写明细余额即可。

公司名称:其他应付款明细及帐龄分析表表1-5专业资料其他应付款明细及帐龄分析表表1- 6公司名称: 年月日年月 单位:元日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5公司名称:年月日单位:元短期借款、长期借款明细表表1-6 公司名称:日单位:元实收资本明细表表资金周报表表1-8公司名称:年月日单位:元公司名称: 日上月结存:大额收支说明:序收入项目收入金额支出项目支出金额12345678910111214合计合计说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9年月单位:元短期投资明细表表1-10公司名称:年月长期投资明细表表固定资产明细表表112 公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13公司名称:年月日单位:元收入结构明细表表2-1投资收益明细表表2-2公司名称:年月日单位元费用结构明细表表2-3公司名称:年月日单位:元高级管理人员费用明细表表2-4 公司名称:年月日单位:元专业资料精心整理。

财务报表模板(全套)

1-2年

2-3年

3年

以上

金额

比例

金额

比例

金额

比

例

金

额

比

例

一、外部单位及个人:

二、集团内部单位:

三、其他

合计

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,

只填写明细余额即可。

预收、预付帐款明细表

表1-5

公司名称:

单位:元

预收帐款

预付帐款

名称

金额

名称

金额

单位:元

对方名称

期末余额

帐龄

1年以内

1-2年

2-3年

3年以上

金额

比例

金额

比例

金额

比例

金额

比

例

一、外部单位及个人:

二、内部单位:

合计

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分

析,只填写明细余额即可。

应付帐款明细及帐龄分析表

公司名称:

年 月 日

单位:元

对方名称

期末余额

经营活动产生的现金流量净额

2、不涉及现金收支的投资和筹资活动

债务转为资本

一年内到期的可转换公司债券

融资租入固定资产

其他

3、现金及等价物净增加情况:

现金的期末余额

减:现金的期初余额

力口:现金等价物的期末余额

减:现金等价物的期初余额

现金及现金等价物的净增加额

应收帐款明细及帐龄分析表

表

1

公司名称:

年 月 日

合计

短期借款、长期借款明细表

最新版会计科目明细表及借贷方向使用说明

总体原则:等式的左边一般情况借增贷减,等式的右边一般贷增借减以下是对每类的具体阐述:注意在记忆的时候不光要考虑一般,还要考虑特殊。

一、资产类一般借增贷减,备抵账户除外(比如累计折旧、累计摊销、坏账准备、存货跌价准备等XXXX准备这种科目都属于备抵类科目),余额一般在借方,备抵除外,在贷方。

余额两个特殊要记牢,应收账款和预付账款,余额可借可贷,在借方性质为资产,如为贷则由资产变为负债。

二、成本类借增贷减,一般有余额在借方,制造费用可能没余额。

三、费用类借增贷减,期末无余额,转入本年利润,参与利润的计算。

(属于损益大类)四、负债类贷增借减,余额一般在贷方,两个特殊要记牢,应付账款和预收账款,余额方向可借可贷,在贷方性质为负债,如在借方则由负债表为资产.五、所有者权益类贷增借减,余额一般在贷方,两个特殊要记牢,本年利润和利润分配——为分配利润,余额方向可借可贷,在贷方表示盈利(利润大于零),如在借方则亏损(利润小于零)。

本年利润年末转入利润分配——未分配利润无余额。

六、收入类贷增借减,期末无余额,转入本年利润,参与利润的计算。

(属于损益大类)。

七、损益类无余额,期末转入本年利润期初:(期初)资产=(期初)负债+(期初)所有者权益期内:资产(变动)+费用(发生)=负债(变动)+所有者权益(变动)+收入(取得)期末:(期末)资产=(期末)负债+(期末)所有者权益资产类1001 库存现金企业的库存现金。

企业有内部周转使用备用金的,可以单独设置“备用金"科目。

期末借方余额,反映企业持有的库存现金。

1002 银行存款企业存入银行或者其他金融机构的各种款项。

银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等,在“其他货币资金”科目核算。

期末借方余额,反映企业存在银行或者其他金融机构的各种款项。

1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

财务报表全套

财务报表模板(全套)资产负债表公司名称:日位:元单位负责人: 财务负责人: 制表人:利润表公司名称:年月日元单位负责人:财务负责人:制表人:现金流量表公司名称:年月单位:元单位负责人:财务负责人:制表人: 补充资料现金及现金等价物的净增加额财务负责人:制表人:单位负责人:应收帐款明细及帐龄分析表公司名称:年单位:元应付帐款明细及帐龄分析表公司名称: 单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可其他应收款明细及帐龄分析表公司名称:年月单位:元、内部单位:三、员工借款四、其他合计说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可其他应付款明细及帐龄分析表公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可预收、预付帐款明细表表公司名称:年月日单位:元短期借款、长期借款明细表公司名称:年月日单位:元实收资本明细表表1-7公司名称:年月日位:元资金周报表公司名称: 单位:元说明:大额收支指10万元(含)以上的款项。

收支月报表公司名称: 单位:元上月结存:本月余额:短期投资明细表公司名称:年月日单位:元长期投资明细表1-1年月日单位:元固定资产明细表年月日单位:元无形资产、长期待摊费用明细表表1-13公司名称:年月日单位:元合计收入结构明细表表2-1公司名称:年月日单位:元投资收益明细表表2-2公司名称:年月日单位:元项目说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3公司名称:年月日单位:元高级管理人员费用明细表表2-4 公司名称:年月日单位:元。

会计科目分类明细表及借贷方法

会计科目分类明细表及借贷方法累计折旧是固定资产的备抵账户,固定资产的使用过程所耗的和净残值,因此累计折旧一般都在贷方,表示固定资产的减少,而累计折旧他反映在资产负债表的资产这边,这个科目就设在固定资产的下面,固定只产原值减去累计折旧就是固定资产的净值备抵账户,是用来抵减被调整账户余额,以求得被调整账户实际余额的账户。

其调整方式,可用下列计算公式表示:被调整账户余额-调整账户余额=被调整账户的实际余额因此,被调整账户的余额与备抵账户的余额一定是相反的方向:如果被调整账户的余额在借方,则备抵账户的余额一定在贷方;反之亦然。

备抵账户,按照被调整账户的性质,又可分为资产备抵账户和权益备抵账户两类。

存货跌价准备是存货(包括原材料、库存商品、等科目)的备抵科目。

除此之外,在企业会计中,主要备抵科目还包括有:1.坏帐准备,是应收帐款和其他应收款科目的备抵科目2.短期投资跌价准备,是短期投资科目的备抵科目3.长期投资减值准备,是长期股权投资、长期债权投资科目的备抵科目4.累计折旧,是固定资产科目的备抵科目5.固定资产减值准备,是固定资产科目的备抵科目6.在建工程减值准备,是在建工程科目的备抵科目7.无形资产减值准备,是无形资产科目的备抵科目8.委托贷款——减值准备,是委托贷款科目的其他明细科目的备抵科目抵减(备抵)账户:是用来抵减被调整账户的余额,以求得被调整账户实际余额的账户。

其调整方式如下列公式所示:被调整账抵减账被调整账户(经济事项)户余额–户余额 = 实际余额抵减(备抵)账户包括:累计折旧,利润分配及八个减值准备账户.其特点是:1.与被调整账户余额方向正好相反,如固定资产账户(被调整账户)余额在借方,累计折旧账户(备抵账户)余额就在贷方;本年利润(被调整账户)余额在贷方,利润分配(调整账户)余额就在借方.2.与被调整账户相互联系、相互依存。

3.二者反映的经济内容相同。

备抵账户是用来抵减被调整帐户的余额的一种帐户。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上海立信长江会计师事务所有限公司

SHU LUN PAN CERTIFIED ACCOUNTANTS CO , LTD.

审计程序表一、审计目标:

(注:分录请写到二级科目,并注明底稿索引;如篇幅不够,请另加页附后)

美元借款年末汇率调整

借 短期借款-美国花旗银行 129,800.00<F1-5>

贷 财务费用-汇兑损益 129,800.00

四、余额:

五、审计结论:

1、本科目经审计后无调整事项,余额可以确认:□

2、本科目经审计调整后,审定数可以确认:

√ 3、因___________________原因,本科目余额不能确认:

□

①确定短期借款借入、偿还及计息的记录是否完整②确定短期借款的余额是否正确;③确定短期借款的披露是否恰当。

被审计单位:___上海CY 公司________________________________审核员:____李春_________日期:__2006.3.2__________索引号:F 1

审查项目:____短期借款____会计期间:_2005年________复核员:_ _何云___________日期:__2006.3.5_________页 次:_________。