保险术语.doc

保险专业术语100个

保险专业术语100个1. 保险(Insurance)2. 保单(Insurance Policy)3. 保费(Premium)4. 被保险人(Insured)5. 投保人(Policyholder)6. 受益人(Beneficiary)7. 保险合同(Insurance Contract)8. 保险责任(Insurance Coverage)9. 免赔额(Deductible)10. 赔偿(Indemnification)11. 保额(Coverage Limit)12. 保险单号(Policy Number)13. 续保(Renewal)14. 解除合同(Cancellation)15. 保险代理人(Insurance Agent)16. 保险经纪人(Insurance Broker)17. 险种(Insurance Type)18. 终身保险(Whole Life Insurance)19. 寿险(Life Insurance)20. 财产保险(Property Insurance)21. 车险(Auto Insurance)22. 健康保险(Health Insurance)23. 商业保险(Commercial Insurance)24. 全险(Comprehensive Insurance)25. 第三者责任险(Third-Party Liability Insurance)26. 个人责任险(Personal Liability Insurance)27. 养老保险(Pension Insurance)28. 意外险(Accident Insurance)29. 理赔(Claims)30. 赔款(Claim Payment)31. 赔付率(Loss Ratio)32. 保险费率(Insurance Premium Rate)33. 风险(Risk)34. 保险费率(Premium Rate)35. 保险费用(Insurance Expense)36. 保单现金价值(Cash Value of Policy)37. 保险期限(Policy Term)38. 不动产险(Real Estate Insurance)39. 人寿保险公司(Life Insurance Company)40. 全球再保险公司(Reinsurance Company)41. 不测险(Contingent Insurance)42. 分红险(Dividend-Paying Insurance)43. 互助保险(Mutual Insurance)44. 合同终止(Contract Termination)45. 保险仲裁(Insurance Arbitration)46. 资产保护(Asset Protection)47. 财务规划(Financial Planning)48. 停保(Lapse)49. 超龄保费(Age-Adjusted Premium)50. 风险管理(Risk Management)51. 保险赔付调查(Claims Investigation)52. 保险监管(Insurance Regulation)53. 争议解决(Dispute Resolution)54. 保险法(Insurance Law)55. 保险税(Insurance Tax)56. 保险诈骗(Insurance Fraud)57. 险企(Insurance Company)58. 保险销售(Insurance Sales)59. 险资(Insurance Assets)60. 保险监管机构(Insurance Regulatory Authority)61. 重大疾病险(Critical Illness Insurance)62. 共保(Coinsurance)63. 保单现金价值(Cash Surrender Value)64. 不计免赔(No-Claim Bonus)65. 全球保险市场(Global Insurance Market)66. 灾害风险(Catastrophic Risk)67. 商业责任险(Commercial Liability Insurance)68. 医疗保险(Medical Insurance)69. 偿付能力(Solvent)70. 保险费率浮动(Premium Fluctuation)71. 个人保险(Individual Insurance)72. 保单条款(Policy Provisions)73. 保险预授权(Insurance Preauthorization)74. 保险产品(Insurance Product)75. 现金赔付(Cash Benefit)76. 赔偿期间(Indemnity Period)77. 保险风险管理(Insurance Risk Management)78. 保险投资(Insurance Investment)79. 保险监察(Insurance Supervision)80. 风险调整(Risk Adjustment)81. 定期寿险(Term Life Insurance)82. 短期残疾险(Short-Term Disability Insurance)83. 投资连结保险(Investment-Linked Insurance)84. 长期护理保险(Long-Term Care Insurance)85. 保险资本(Insurance Capital)86. 保险金(Insurance Payout)87. 财产保险公司(Property Insurance Company)88. 寿险掌门人(Life Insurance CEO)89. 互联网保险(Internet Insurance)90. 保险理论(Insurance Theory)91. 风险评估(Risk Assessment)92. 车险报案(Auto Insurance Claim)93. 保险精算(Insurance Actuarial)94. 保单效力(Policy Validity)95. 保险监管法规(Insurance Regulatory Laws)96. 保单解除(Policy Termination)97. 索赔流程(Claims Process)98. 财务报告(Financial Statements)99. 保险法务(Insurance Legal Affairs)100. 意外身故险(Accidental Death Insurance)。

保险基本英语术语

保险基本英语术语累积结余(accumulated value)人寿保单(有储蓄成份的)之现金价值结余。

全险(all risks)这个名词表面涵义使人有点混淆,以为这类保险包括范围相当广泛。

事实上,有些风险仍然不在承保之列。

换言之,投保人不应对「全险」一词顾名思义,而应详细阅读保单内的条文。

年金(annuity)年金计划是一种向保险公司领取现金的保险计划,用途多以作为养老金。

保险公司会收取受领人(annuitant)一笔款项作为支付年金的代价。

年金的受领人可以一个或多过一个,而购买年金可以在开始时一次过缴付,亦可以是预先分期缴付。

比例计算法(average)保持十足的投保额,使承保人能收取足够的保费是极为重要的,如投保额不足,保险公司会采用「比例制度」。

这个制度乃为投保额不足的情况而设,让投保人需要承担不足部分的风险。

现时大部分财物和财务方面的保险都采用比例制度来计算赔偿。

「比例分担」条文(average condition)应用于财物保险(船舶保险除外)。

如投保额低于重置财物之市值,则赔偿额会于赔偿时按比例减少。

受益人(beneficiary)保单持有人所指定承受保险赔偿金的个人或个体。

改善(betterment)投保于「赔偿契约」保单的财物,经重建或修理后有所改善。

盗窃罪(burglary)通常指强行或以暴力进入或离开有关场所的偷窃行为,较完全偷窃保险的限制为多。

如果您有购买窃盗保险,则应查阅实际提供的承保范围,确保切合您的需要。

现金价值(cash value)保单持有人在取消保单合约时可以取回之款项。

保险凭证(certificate of insurance)由团体保单持有人对个别受保人发出之保险证明,内容清楚说明受保范围。

赔偿(claim)根据保单条款而支付的款项。

损害赔偿合约(contract of indemnity)适用于财物保险,目的是赔偿投保人遭受的损失,主要是避免投保人从不幸中获利(得到的赔偿比损失为大)。

保险术语知识分享

保险术语1.special premium rate 特殊费率2.valuation net premium 评估净保费3.gross premium reserve 毛保费准备金(基于毛保费计提的准备金)4.guaranteed interest rate reserve 保证利率准备金5.indirect claim expense 间接理赔费用(无法直接确认到每个赔案的理赔费用)6.direct claim expense 直接理赔费用(可以直接确认到每个赔案、与案件理赔直接相关的费用)7.average payment per claim案均赔款8.eligible turnover 适保出口额(适用保单条款的出口金额)9.underwriter 核保人10.totally permanent disability rate 高残率11.survival rate 生存率12.basic sum insured 基本保额13.limit of indemnity 责任限额14.pure risk premium 纯风险保费15.extra health premium 健康加费16.extra occupation-related premium 职业加费17.other extra premium 其他加费18.premium due date 保费应收日期st premium payment year 终止缴费年度20.receivable premium overdue 逾期应收保费21.initial premium 首期保费22.premium for investment-linked product 投资型保险保费23.loan premium 垫缴保费24.effective time of policy; insurance liability attachment time 保单起保时间25.terminal time of policy 保单终止时间26.short term premium rate 短期费率27.reinstatement period 复效期间28.reinstatement rate 复效利息29.account value 账户价值30.guaranteed yield 保证收益31.coupon 生存现金32.corporate annuity plan period 企业年金计划受托期限33.claim waiting period 赔偿等待期34.claim case cancellation reason 案件注销原因35.claim settlement process 理赔36.direct claim payment amount 直接赔款37.claims payable 应付赔款38.policy benefit payment 保单利益支出金额39.guaranteed annuity drawing period 保证领取年限(养老保险合同中规定可以领取养老金的最低保证年限)40.premium retained 自留保费41.claim retained 自留赔款42.minimum reinsured amount 最低分出额43.final reinsurer 最终接受人44.fixed reinsurance commission rate 固定分保手续费的比率45.subsequent commission 续期手续费46.extractable commission 可提佣金mission share 佣金拆分48.units insured 承保数量49.actual premium collected 实收签单保费50.fixed-amount annuity 定额年金51.variable-amount annuity 变额年金52.increasing-amount annuity 增额年金53.waiting period 等待期54.extra premium; additional premium 额外保险费55.premium loading 保单加费56.premium receivable 应收保费57.dividend accumulation interest rate 红利累积利率58.renewal commission RYC 续年度佣金。

保险术语

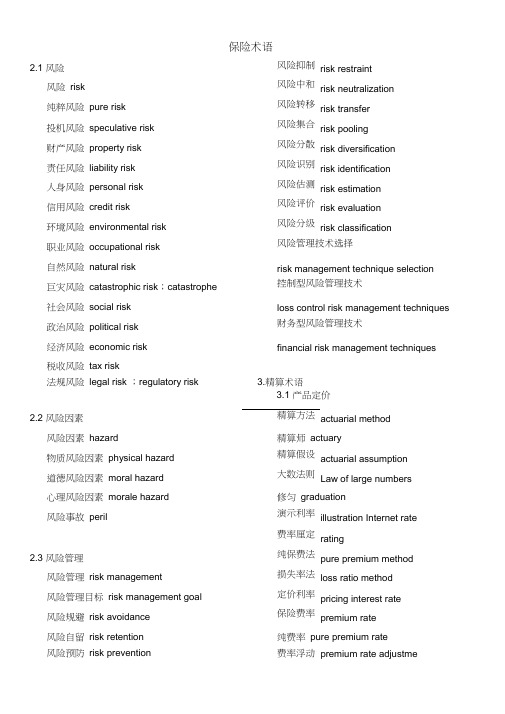

2.1 风险风险risk纯粹风险pure risk投机风险speculative risk财产风险property risk责任风险liability risk人身风险personal risk信用风险credit risk环境风险environmental risk职业风险occupational risk自然风险natural risk巨灾风险catastrophic risk, catastrophe 社会风险social risk政治风险political risk经济风险economic risk税收风险tax risk法规风险legal risk , regulatory risk2.2 风险因素风险因素hazard物质风险因素physical hazard道德风险因素moral hazard心理风险因素moral hazard风险事故peril2.3 风险管理风险管理risk management风险管理目标risk management goal风险规避risk avoidance风险自留risk retention风险预防risk prevention风险抑制risk restraint风险中和risk neutralization风险转移risk transfer风险集合risk pooling风险分散risk diversification风险识别risk identification风险估测risk estimation风险评价risk evaluation风险分级risk classification风险管理技术选择risk management technique selection控制型风险管理技术loss control risk management techniques 财务型风险管理技术financial risk management techniques3.精算术语3.1 产品定价精算方法actuarial method精算师actuary精算假设actuarial assumption大数法则Law of large numbers修匀graduation演示利率illustration Internet rate费率厘定rating纯保费法pure premium method损失率法loss ratio method定价利率pricing interest rate保险费率premium rate纯费率pure premium rate费率浮动premium rate adjustment纯保费pure premium净保费net premium附加费用loading总保费Gross premium已赚保费earned premium未满期保费unearned premium特殊费率special premium rate评估净保费valuation net premium风险修正因子credit and surcharge factor财产保险产品定价损失loss损失程度loss severity案均损失average loss per claim损失频率loss frequency直接损失direct loss间接损失indirect loss人身保险产品定价生命表life table死亡表Mortality table经验生命表experience mortality table 国民生命表population mortality table 选择生命表select mortality table终极生命表ultimate mortality table 综合生命表aggregate mortality table 平均余命life expectancy疾病发生率表morbidity table发病率morbidity rate死亡率mortality rate3.2 准备金准备金reserve法定责任准备金statutory reserve评估利率valuation interest rate保险公司依法确定的用以计算责任准备金的利率通用会计准则准备金generally accepted accounting principles(GAAP)reserve在保险公司持续经营的前提下,为了在公正、一致的基础上反映经营状况、体现盈利水平,而采用合理而谨慎的假设计算的准备金保费不足准备金premium deficiency reserve(寿险)评估未来交费期间内的纯保费与毛保费之差,若纯保费大于毛保费,则按评估基础计算其在评估日的精算现值。

保险术语

1、太平洋保险公司Pacific Insurance Agency2、平安保险Ping An Insurance或者Ping An Insurance Company of China 3、人寿保险Life insuranceinsurance policy:保险单policy No.: 保险单号premium:保险费benefits: 保险赔偿金total SUM insured: 全部保险金额/最高保险金额local burial: 就地安葬pay/indemnify[ɪn'demnɪfaɪ]:v.赔付cremation[krəˈmeɪʃn]:火化issue date:签署日期the insured:被保险人producer:保险销售人/保险公司exclusions: 不保事项branch of insurance:保险类别cargo insurance:货物保险certificate of insurance:保险证明书claim:索赔claim assessor:索赔人compulsory insurance:强制保险coverage:承保范围/保险总额damage certificate:损坏证明书damage claim:损坏索赔damage:损坏赔偿金deposit premium:预付保险费endowment policy:人寿定期保险单expiration of policy:保险单满期faa ( free of all average):全损赔偿initial premium:初期保险费insurance broker:保险经纪人insurance company:保险公司insurance premium:保险费insured, assured:被保险人insurer, underwriter:保险人;保险商liability insurance:责任保险life assured:人寿保险投保人life fund:人寿保险基金life insurance:人寿保险loading:人寿保险附加费loss adjuster:损失理算人loss ratio:赔付率marine insurance:海损保险maritime transportation insurance:海洋运输保险mortality tables:死亡率表(用于计算保险风险)motor insurance:汽车保险mutual insurance company:互助保险公司natural calamities:自然灾害natural losses:自然损耗no-claims bonus:无索偿奖金notice of loss:损害通知书null and void:宣告无效obligation of compensation for loss:赔偿的义务termination of risk:保险责任终止third party insurance:第三方保险time hull insurance:船舶定期保险time limit for filing claims:索赔时限time policy:定期保险单to renew:续保u/w (underwriter):承保人unvalued policy:不定值保单。

保险公司专业术语

保险公司专业术语1. “保额”:你知道吗,保额就像是一把保护伞!比如说,你给自己买了一份重疾险,保额有 50 万,那这 50 万就是在你不幸患上重疾时能给你遮风挡雨的保障呀!它能让你安心治疗,不用担心费用问题,这多重要啊!2. “保费”:保费呀,就像是你为了得到保障而付出的代价呢!比如你每个月交 500 块保费,一年下来就是 6000 块,但换来的是一整年的安心呀!难道不值得吗?3. “保险责任”:保险责任就好像是保险公司给你的承诺!就好比说,意外险的保险责任包括了意外受伤的赔付,那要是你不小心摔了一跤受伤了,保险公司就得按照约定来负责呀,这不是很让人放心嘛!4. “免赔额”:免赔额就像是一道小门槛哦!比如医疗险有 1 万的免赔额,那就是说医疗费用没超过 1 万的部分得自己承担,超过的才由保险公司赔呢,这可得搞清楚呀!5. “保险期限”:保险期限就如同一段旅程的长度呀!像有的寿险保到60 岁,那在这 60 岁之前都有保障呢,这一路上都有它陪着你,多好呀!6. “受益人”:受益人可以说是最后得到保险好处的那个人哟!比如说你指定你的孩子为受益人,那万一有啥情况,你的孩子就能拿到保险金啦,这多为他们着想啊!7. “如实告知”:如实告知简直就是诚信的代名词嘛!你买保险的时候可一定要如实说自己的健康状况呀,不然以后理赔可能会有麻烦呢,这可不能马虎呀!8. “核保”:核保就像是一个严格的审查官呢!它会仔细评估你的情况,决定能不能让你买这份保险,是不是很关键呀!9. “理赔”:理赔那可是保险的关键时刻呀!当你真的遇到事情需要赔付时,理赔的速度和顺利程度可太重要啦,这才是保险真正发挥作用的时候呀!10. “退保”:退保就好像你在这段保险旅程中中途下车一样呢!不过要慎重考虑呀,因为退保可能会有损失呢,这可得好好琢磨琢磨呀!我的观点结论就是:这些专业术语对于理解保险真的太重要啦,搞清楚它们,才能更好地选择和利用保险呀!。

保险业务专业术语

保险业务专业术语一、保险业务概述保险业务是指保险公司为了达到保险合同约定的目的,根据保险法律法规和合同约定,向被保险人提供保险保障的经营活动。

保险业务涉及的专业术语众多,下面将介绍其中一些常见的术语。

二、保险合同相关术语1. 投保人:购买保险的个人或机构,与保险公司签订保险合同。

2. 被保险人:保险合同中被保险的个人或物品。

3. 保险公司:经营保险业务的机构,向投保人提供保险保障。

4. 保险合同:投保人与保险公司之间订立的保险协议,规定了保险责任、保险期限、保险费等内容。

5. 保险单:保险公司出具的保险合同书面证明,包括保险合同的条款、保险金额等信息。

6. 保险期限:保险合同生效和失效的时间范围。

7. 保险金额:保险合同中规定的保险赔偿的最高限额。

8. 保险费:投保人向保险公司支付的保险费用,用于购买保险保障。

9. 免赔额:保险合同中规定的,在保险事故发生时,由被保险人自行承担的赔偿金额。

10. 保险责任:保险公司承担的在保险事故发生时给予被保险人的赔偿责任。

三、保险产品相关术语1. 寿险保险产品:主要针对人的生命和身体健康风险的保险产品,如人寿保险、意外伤害保险等。

2. 财产险保险产品:主要针对财物损失、责任风险的保险产品,如车险、家庭财产保险等。

3. 健康保险产品:主要针对医疗费用、疾病风险的保险产品,如医疗保险、重疾保险等。

4. 养老保险产品:主要针对退休后生活保障的保险产品,如养老年金保险、养老金积累保险等。

5. 人身保险产品:主要保障被保险人的生命和身体健康,如寿险、意外险等。

6. 财产保险产品:主要保障财产损失和责任风险,如车险、家财险等。

7. 综合保险产品:结合人身保险和财产保险的特点,综合保障各类风险,如综合意外险、综合医疗险等。

四、保险理赔相关术语1. 理赔申请:被保险人在保险事故发生后向保险公司提出的索赔请求。

2. 保险事故:保险合同约定的在保险期限内发生的符合保险责任的事件。

保险术语大全.doc

保险(Insurance)以集中起来的保险费建立保险基金,用于补偿被保险人因自然灾害或意外事故所造成的损失,或对个人因死亡、伤残、疾病或者达到合同约定的年龄期限时,承担给付保险金责任的商业行为。

保险的内容可从两个视角来揭示:从经济的角度上看,保险是分摊意外事故损失的一种财务安排,少数不幸成员的损失由包括受损者在内的所有成员分担;从法律角度来看,保险是保险人和投保人双方的合同安排,保险人同意赔偿损失或给付保险金给被保险人或收益人,投保人通过购买保险单位把风险转移给保险人。

作为保险必须满足以下几个特征:(1)保险是集合多数单位或个人的行为。

保险是具有社会经济互助性质的活动,体现"人人为我,我为人人"的精神,有相同危险的千家万户的投保人缴纳保险费,集中起来,分担某一户的经济损失。

(2)保险对约定的灾害事故和约定的事件负责。

保险是承担各种自然灾害和意外事故所致的损失,但保险所保的不是世界上的一切危险,而是有一定的范围,即保险公司中所列明的保险责任,或者合同双方当事人特别约定的危险或者约定的事件。

约定的危险范围广泛,包括自然灾害、意外事故和人身的意外事件;约定的事件,主要是对人身保险而言,是指人的生、老、病、死、残等事件。

(3)使用科学的计算方法。

通过大数法则就可以比较精确地预测危险,制定出合理的费率。

保险费率的高低与危险发生频率、损毁程度相适应。

这样就做到公平合理,符合商品经济经营保险业务的基本要求。

(4)建立专用基金。

聚集被保险人缴纳的保险费(或储金)构成的专用基金即保险基金,是保险人得以履行赔偿和给付(或返还)义务的基础。

(5)保险组织经济补偿或给付。

保险的目的是为了减少不确定性,保障经济生活的安定,保险人是经济补偿和保险金给付的承担者和组织者。

(6)保险是一种经济形式。

保险是国民经济中不可缺少的组成部分,体现国民收入分配中一种特殊的分配再分配关系,通过货币(保险基金)的运行来实现其经济补偿和给付的职能。

保险专业术语

1.人身风险:因事故发生造成人的死亡、伤残或疾病的风险。

2.经验生命表:依据被保险人实际的死亡统计资料编制的生命表。

3.国民生命表:以全体国民或以特定地区的人口的死亡统计资料编制的生命表。

4.选择生命表:根据通过保险体检的被保险人在选择期内的死亡统计资料编制的生命表。

5.终极生命表:根据选择期后的被保险人死亡统计资料编制的生命表。

6.综合生命表:不考虑投保经过的年数,根据所有被保险人的死亡统计资料编制的生命表。

7.死亡表:根据一定时期的特定区域人口或特定人口群体的有关死亡统计资料,编制成的描述每一类人口在各个不同年龄的死亡率的表。

8.平均余命:从被保险人当前年龄始,至预期死亡时间止的期间。

9.疾病发生率表:按年龄、性别和病种等因素列明特定群体发病率的表。

10.发病率:某一特定年龄的特定人群发生某种疾病的概率。

11.死亡率:某一特定人群在各年龄发生死亡的概率。

12.人身保险:以人的寿命和身体为保险标的的保险。

13.人寿保险:以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的人寿保险。

14.可续保定期人寿保险:保险合同中载明的,在保险期限届满时保单持有人不需要提供被保险人可保性证明即可继续投保的一种定期寿险。

15.可转换定期人寿保险:保险合同中载明的,在合同约定的期限内保单持有人不需要提供被保险人可保性证明即可将原有的寿险合同转换成终身寿险合同的一种定期寿险。

16.终身寿险:以被保险人死亡为给付保险金条件,且保险期限为终身的人寿保险。

17.两全保险:在保险期限内,以被保险人死亡或生存为给付保险金条件的人寿保险。

18.养老保险:以约定责任时间被保险人死亡、或被保险人达到一定年龄为保险金给付条件的人寿保险。

19.个人养老保险:由个人投保并按保险合同约定缴纳保险费,在被保险人生存至一定年龄后,保险人按照保险合同约定给付养老金的人寿保险。

20.团体养老保险:以某个企业、事业单位、机关和社会团体等组织的成员(可包括成员配偶、子女和父母)为被保险人(不少于五人),保险人用一份保险合同承保,在被保险人生存至国家规定的退休年龄后,保险人按照保险合同约定给付养老金的人寿保险。

保险术语

保险术语2.1 风险风险抑制risk restraint风险risk 风险中和risk neutralization纯粹风险pure risk 风险转移risk transfer投机风险speculative risk 风险集合risk pooling财产风险property risk 风险分散risk diversification责任风险liability risk 风险识别risk identification人身风险personal risk 风险估测risk estimation信用风险credit risk 风险评价risk evaluation环境风险environmental risk 风险分级risk classification职业风险occupational risk 风险管理技术选择自然风险natural risk risk management technique selection 巨灾风险catastrophic risk;catastrophe 控制型风险管理技术社会风险social risk loss control risk management techniques 政治风险political risk 财务型风险管理技术经济风险economic risk financial risk management techniques 税收风险tax risk法规风险legal risk ;regulatory risk 3.精算术语3.1 产品定价2.2 风险因素精算方法actuarial method风险因素hazard 精算师actuary物质风险因素physical hazard 精算假设actuarial assumption道德风险因素moral hazard 大数法则Law of large numbers心理风险因素morale hazard 修匀graduation风险事故peril 演示利率illustration Internet rate费率厘定rating2.3 风险管理纯保费法pure premium method风险管理risk management 损失率法loss ratio method风险管理目标risk management goal 定价利率pricing interest rate风险规避risk avoidance 保险费率premium rate风险自留risk retention 纯费率pure premium rate风险预防risk prevention 费率浮动premium rate adjustme保险术语纯保费pure premium 净保费net premium 附加费用loading 总保费Gross premium 已赚保费earned premium 未满期保费unearned premium 特殊费率special premium rate 评估净保费valuation net premium 风险修正因子credit and surcharge factor 财产保险产品定价损失loss 损失程度loss severity 案均损失average loss per claim 损失频率loss frequency 直接损失direct loss 间接损失indirect loss 人身保险产品定价生命表life table 死亡表Mortality table 经验生命表experience mortality table 国民生命表population mortality table 选择生命表select mortality table 终极生命表ultimate mortality table 综合生命表aggregate mortality table 平均余命life expectancy 疾病发生率表morbidity table 发病率morbidity rate 死亡率mortality rate3.2 准备金准备金reserve法定责任准备金statutory reserve评估利率valuation interest rate 保险公司依法确定的用以计算责任准备金的利率通用会计准则准备金generally accepted accounting principles(GAAP)reserve 在保险公司持续经营的前提下,为了在公正、一致的基础上反映经营状况、体现盈利水平,而采用合理而谨慎的假设计算的准备金保费不足准备金premium deficiency reserve(寿险)评估未来交费期间内的纯保费与毛保费之差,若纯保费大于毛保费,则按评估基础计算其在评估日的精算现值。

保险基本英语术语

保险根本英语术语累积结余 (accumulated value) 人寿保单〔有储蓄成份的〕之现金价值结余。

全险 (all risks) 这个名词外表涵义使人有点混淆,以为这类保险包括X围相当广泛。

事实上,有些风险仍然不在承保之列。

换言之,投保人不应对「全险」一词顾名思义,而应详细阅读保单内的条文。

年金 (annuity) 年金计划是一种向保险公司领取现金的保险计划,用途多以作为养老金。

保险公司会收取受领人〔annuitant〕一笔款项作为支付年金的代价。

年金的受领人可以一个或多过一个,而购置年金可以在开始时一次过缴付,亦可以是预先分期缴付。

比例计算法 (average) 保持十足的投保额,使承保人能收取足够的保费是极为重要的,如投保额不足,保险公司会采用「比例制度」。

这个制度乃为投保额不足的情况而设,让投保人需要承当不足局部的风险。

现时大局部财物和财务方面的保险都采用比例制度来计算赔偿。

「比例分担」条文 (average condition) 应用于财物保险(船舶保险除外)。

如投保额低于重置财物之市值,那么赔偿额会于赔偿时按比例减少。

受益人 (beneficiary) 保单持有人所指定承受保险赔偿金的个人或个体。

改善(betterment) 投保于「赔偿契约」保单的财物,经重建或修理后有所改善。

盗窃罪(burglary) 通常指强行或以暴力进入或离开有关场所的偷窃行为,较完全偷窃保险的限制为多。

如果您有购置窃盗保险,那么应查阅实际提供的承保X围,确保切合您的需要。

现金价值 (cash value) 保单持有人在取消保单合约时可以取回之款项。

保险凭证(certificate of insurance) 由团体保单持有人对个别受保人发出之保险证明,内容清楚说明受保X围。

赔偿 (claim) 根据保单条款而支付的款项。

损害赔偿合约(contract of indemnity) 适用于财物保险,目的是赔偿投保人遭受的损失,主要是防止投保人从不幸中获利〔得到的赔偿比损失为大〕。

常用保险术语汇总

常用保险术语汇总 Ting Bao was revised on January 6, 20021常用保险术语256条风险 risk事件发生的不确定性。

财产风险 property risk因发生自然灾害、意外事故而使个人或单位占有、控制或照看的财产遭受损毁、灭失或贬值的风险。

责任风险 liability risk因个人或单位的行为造成他人的财产损失或人身伤害,依法律或合同应承担赔偿责任的风险。

信用风险 credit risk在经济交往中,因义务人违约或违法致使权利人遭受经济损失的风险。

巨灾风险 catastrophic risk; catastrophe因一次自然灾害、疾病传播、恐怖主义袭击或人为事故造成巨大损失的风险。

风险因素 hazard促使某一特定风险事故发生、增加损失机会或加重损失程度的原因或条件。

物质风险因素 physical hazard实质风险因素某一标的本身所具有的足以促使风险事故发生、增加损失机会或加重损失程度的客观原因或条件。

道德风险因素 moral hazard因故意促促使风险事故发生、增加损失机会或加重损失程度,以致引起财产损失和人身伤亡的原因或条件。

风险事故 peril造成损失的直接或者外在事件。

风险管理 risk management人们对各种风险的识别、估测、评价、控制和处理的主动行为。

风险管理目标 risk management goal以最小的风险管理成本,使预期损失减少到最低限度或实际损失得到最大补偿。

风险规避 risk avoidance直接避免某项风险发生的一种风险处理方法。

风险自留 risk retention由个人或单位自行承担风险的一种风险处理方式。

风险预防 risk prevention在损失发生前为了消除或减少可能引发损失的各种因素而采取的一种风险处理方式。

风险抑制 risk restraint在损失发生时或发生后,为缩小损失程度而采取的一种风险处理方式。

人寿保险专业术语

人寿保险专业术语 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT人寿保险专业术语1.人身风险:因事故发生造成人的死亡、伤残或疾病的风险。

2.经验生命表:依据被保险人实际的死亡统计资料编制的生命表。

3.国民生命表:以全体国民或以特定地区的人口的死亡统计资料编制的生命表。

4.选择生命表:根据通过保险体检的被保险人在选择期内的死亡统计资料编制的生命表。

5.终极生命表:根据选择期后的被保险人死亡统计资料编制的生命表。

6.综合生命表:不考虑投保经过的年数,根据所有被保险人的死亡统计资料编制的生命表。

7.死亡表:根据一定时期的特定区域人口或特定人口群体的有关死亡统计资料,编制成的描述每一类人口在各个不同年龄的死亡率的表。

8.平均余命:从被保险人当前年龄始,至预期死亡时间止的期间。

9.疾病发生率表:按年龄、性别和病种等因素列明特定群体发病率的表。

10.发病率:某一特定年龄的特定人群发生某种疾病的概率。

11.死亡率:某一特定人群在各年龄发生死亡的概率。

12.人身保险:以人的寿命和身体为保险标的的保险。

13.人寿保险:以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的人寿保险。

14.可续保定期人寿保险:保险合同中载明的,在保险期限届满时保单持有人不需要提供被保险人可保性证明即可继续投保的一种定期寿险。

15.可转换定期人寿保险:保险合同中载明的,在合同约定的期限内保单持有人不需要提供被保险人可保性证明即可将原有的寿险合同转换成终身寿险合同的一种定期寿险。

16.终身寿险:以被保险人死亡为给付保险金条件,且保险期限为终身的人寿保险。

17.两全保险:在保险期限内,以被保险人死亡或生存为给付保险金条件的人寿保险。

18.养老保险:以约定责任时间被保险人死亡、或被保险人达到一定年龄为保险金给付条件的人寿保险。

19.个人养老保险:由个人投保并按保险合同约定缴纳保险费,在被保险人生存至一定年龄后,保险人按照保险合同约定给付养老金的人寿保险。

保险术语

投资收益类指标:Net Investment Income净投资收益:投资资产在持有期间,所确认的投资收益并扣去相应的投资管理费用之后的净额。

Realized gain/loss on investment已实现投资收益/损失:出售投资资产时,卖出价格高于资产成本的部分是已实现投资收益,反之,卖出价格低于资产成本的部分是已实现投资损失。

Total Investment Income投资收益总额:为净投资收益和已实现投资收益/损失之和。

销售类指标:Single Premium趸缴保费:投保人按保险合同的约定一次性交清的保险费。

First Year Premium首年度保费:以分期形式交付保险费的投保人,在交费期间内交纳的第一年的保险费。

Renewal Premium续年度保费:以分期形式交付保险费的投保人,在交费期间内交纳的第二年及以后各期的保险费。

Total Gross Written Premium总保费:为趸缴保费、首年度保费、续年度保费之和。

Regular Policy期缴保单:保费分期缴付的保单。

SNP(Standardized New Premium)标准化首年保费:公司内部衡量业绩的绩效指标之一,指的是一个首年的保费按照不同缴费期对公司的利润贡献程度进行折算的一个衡量保费的指标,可以用作引导销售人员销售更多利润较好业务的风向标。

ANP(Annualized New Premium)年化首年保费:公司内部衡量业绩的绩效指标之一。

趸交保费及期缴保单的首年保费按照一定比例,折算出来的保费指标。

RP ANP (RP: Regular Premium)期交年化首年保费:期缴保单的年化首年保费。

偿付能力类指标:Solvency偿付能力:是指保险公司偿还债务的能力,反映了保险公司资本充足的状况。

Required Minimum Solvency最低资本:是指依据中国保监会的规定,保险公司为应对资产风险、承保风险等对偿付能力的不利影响,而应当具有的资本数额。

保险行业术语

保险行业术语一、保险行业概述保险是一种用于转移风险的金融工具,保险公司作为专业机构,为个人和企业提供各种保险产品和服务。

保险行业术语主要涵盖以下几个方面。

二、保险产品术语1. 保险单(Insurance Policy):保险合同的书面证明,详细规定了保险公司和被保险人之间的权益和责任。

2. 保费(Premium):被保险人向保险公司支付的保险费用,用于购买保险保障。

3. 续保(Renewal):保险期限到期后,被保险人选择继续购买保险产品,并与保险公司签订新的保险合同。

4. 赔偿(Claim):被保险人因保险合同约定的风险发生损失时,向保险公司提出的索赔申请。

5. 免赔额(Deductible):在保险合同中约定的被保险人自行承担的损失额,超过该金额的部分由保险公司负责赔偿。

三、保险类型术语1. 寿险(Life Insurance):提供人寿保障的保险产品,主要包括定期寿险、终身寿险和万能寿险等。

2. 健康险(Health Insurance):提供医疗费用保障的保险产品,包括重疾险、医疗险和长期护理险等。

3. 车险(Auto Insurance):提供车辆保障的保险产品,包括机动车辆保险和交强险等。

4. 财产险(Property Insurance):提供财产保障的保险产品,包括住宅保险、商业保险和工程险等。

5. 意外险(Accident Insurance):提供意外伤害保障的保险产品,包括意外伤害保险和旅游保险等。

四、保险公司术语1. 保险代理人(Insurance Agent):代表保险公司销售保险产品和提供咨询服务的中介人员。

2. 保险经纪人(Insurance Broker):代表客户寻找最适合的保险产品和提供专业咨询的中介人员。

3. 保险精算师(Actuary):负责对保险风险进行评估和计算,确定保费和理赔准备金等。

4. 保险承销(Underwriting):保险公司根据风险评估结果决定是否接受投保和确定保险费率的过程。

保险术语对照

解約返戻金:解约返还金额

給付金:给付金

契約応当日:保单合同日

契約年齢:被保人年龄(实足年龄)

契約日:起保日期

更新:保单更新

高度障害:高度残疾

告知義務違反:告知义务违反

失効:失效

指定代理請求人:委托代理人

支払事由:付款理由

死亡保険金受け取り人:死亡保险金受益人主契約:主险

責任開始期と責任開始日:子险生效日期特約:附加险

特約基準保険金:特别保险金

払込期月:保单付款月

被保険者:被保险人

復活:复效

不慮の事故:意外事故

保険金:保额

保険契約者(ご契約者):投保人

保険証券:保单

保険料:保费

保険料の払込免除:保费免除

免責期間:免责期间約款:条款

遺族保障:死亡保险

未了责任期间

解約:投保人提出退保解消:公司撤销合同解除:公司终止合同。

常用保险术语(中英对照版本)

常用保险术语保险费率 premium rate单位保险金额应该收取的保险费。

损失 loss非故意的、非预期的和非计划的经济价值的减少或灭失。

通常分为直接损失和间接损失。

损失程度 loss severity保险标的可能遭受的损失的严重程度.直接损失 direct loss由风险事故导致的财产本身的损失。

间接损失 indirect loss由直接损失引起的额外费用损失、收入损失和责任损失等无形损失.保险 insurance投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限时承担给付保险金责任的商业保险行为。

财产保险 property insurance以财产及其有关利益为保险标的的保险。

企业财产保险 commercial property insurance以单位、团体所有或占有的在指定地点的财产及其有关利益为保险标的的财产保险。

营业中断保险 business interruption insurance以单位因停产、停业或经营受影响而面临的预期利润的减少及必要的费用支出为保险标的的财产保险.机器损坏保险 machinery breakdown insurance以各类已安装完毕并投入运行的机器为保险标的财产保险。

货物运输保险 cargo insurance以运输途中的货物为保险标的保险.海上货物运输保险 ocean marine cargo insurance以通过海上运输方式运输的货物作为保险标的的保险。

陆上货物运输保险 inland transit insurance以通过陆上运输方式运输的货物为保险标的的保险。

航空货物运输保险 air cargo insurance以通过航空运输方式运输的货物为保险标的的保险。

工程保险 engineering insurance;project insurance以工程项目中的财产及其赔偿责任为保险标的的保险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

早会经典用语190条1、“从一而终”的人,不但可赚取丰富的金钱,也均衡发展了其他,成为一个专业、卓越,并充满喜乐的人。

2、如果一个企业主,他需要时间去解决难题,他就需要人寿保险。

3、一个人到了老年的时候,又穷又苦,那并不是那人以前做错了什么,而是他什么都没做。

4、我们不找人拉保险,但,需要找能拉人一把的朋友!5、要有奔放的热情;热情是影响推销成败的关键。

6、偷懒,是推销员最大的癌症,必须战胜懦弱怠惰的自己;人生最大的敌人就是自己。

7、推销员最可怕的陷阱是浪费时间;片刻的时间亦不能浪费,要成为时间的主人。

8、推销就是推销给那些不用者,非洲的土人不穿鞋子,但却是鞋子最大的潜在市场。

9、推销员没有抱怨的权利,只有把产品销售出去的义务。

10、困境创造奇迹,奇迹不会发生在不感面对困境的人身上。

11、没有永远的机会,但有持续不断出现的机会。

12、永远的繁华在于不断的创新,创新即新契机。

13、推销的字典里没有 "难"字。

梳子可推销给和尚,保险可推销给尼姑。

14、成功的人永远有梦,每一个梦就是一个理想。

15、要有炽热、强烈的人生目标,无论如何,一定要有达成目标的的直着,目标与直着可使懦弱的自己坚强起来。

16、专业推销能使人真正经济独立。

17、专业推销的自由度会带来真正的安全感,而且是你所能控制的。

18、处理拒绝,最忌讳与客户强辩,辩赢了,就失去了成交的机会。

19、拒绝是促成的必经道路。

20、保险是今天的关怀和明天的保障。

21、不管你现在身处何种阶层,领略别人成功的故事,必有助于你前进的步伐。

22、作个理想的行销人员,你必须对这份工作有份热忱,以及基本认识。

23、保险行销是寻找顾客,满足顾客的保障需求,及继续服务保护的一种艺术。

24、没有目标的前进,就如大海行舟而无罗盘,只能*侥幸到岸。

25、高额保单可遇不可求,当你把报单的额度定为目标时,你知道损失了什么?26、你希望保护能平心接纳你吗?录影带是你最佳的敲门砖。

27、同样的意思,有不同的表达方式;你的工作,是选保护喜欢的方式。

28、化繁为简,化难为易,信心十足必得信赖。

29、行销的路本就不平顺,如果不能了解工作的独特之处,怎能培养足够的信心呢?30、自闭门户的经营时代已经落伍,走团体组织的策略是迎向国际化前进的驱动力。

31、沮丧是生活的毒药,为什么要沉溺其间呢?你可以改变一切。

32、如果你能专业、敬业、守法、尽本份照顾你的保户,忠诚你所属的保险公司,则那顶荣耀冠冕将非您莫属。

33、一百次拒绝,就坚持一百零一次说明,就多这份坚持,能让客户改变原有的心意。

34、重新建立你对保险的认同感,可以让你脱离低迷的心绪。

35、你想现在开一张不定额支票,存在保险公司,还是未来开一张巨额支票,给税务局。

36、销售无形的寿险商品,行销人员的态度、形象、会直接决定客户的购买意愿。

37、魅力是天生乎?它是一种学问、技能,只要努力研究,经常磨练魅力,会成为性格的一部分。

38、行销旅行要把握住有限的时间,作最充分而紧凑的运用,才能收到最好的成绩。

39、我不知道谁会对我的产品有兴趣,但是只需要我持续的拜访客户,一定会有对我们产品或服务有兴趣的人出现。

40、从事推销工作必须有"从零思考",与"战争作为",惟有事前紧密周详的规划,才会有具体有效的攻击火网。

41、千万别让恶习在您漫长的行销生涯中留下阴影。

42、您演讲时,是否总滔滔不绝,而听众总是昏昏欲睡。

43、增员*风气;环境*人气;业绩*士气;成功*志气。

44、如果增员对象能够主动作自我评估,必能为行销人员省下不少时间。

45、保险是为风险买保险,为服务预支费用,如果服务保障都应打折,您还能相信保险吗?46、了解新企业主的忧虑,以及活动状态,有助于您为他们设计合格的保单。

47、建立信誉,不是一朝一夕可成的,但是您有短时间内做好的可能。

48、关怀客户,不是在收保费时才出现在他面前。

49、在没有取得准客户的共识之前,任何仓促的同意,都会导致事后的反悔或疑惑。

50、一个战略业务员,是懂企业、懂市场、懂人性、懂竞争对手的全功能战士51、为什么不把钱拿去买有用的东西呢,保险仅一念之间。

52、熟能生巧,但不意味着行销工作的准备,能够偷工减料。

53、善用自己的权利倾向,您可以把行销工作做得更好。

54、如果您不知道准保户在想什么,您又怎么能够对症下药。

,55、雄厚实战经验的唯一方法,就是每日勤于拜访客户,而相处的艺术,则需视个人的良好修养。

56、即使您不是莎士比亚,也可以写出一封引人瞩目的开发信。

57、产品贵不是问题,问题是贵得是不是有道理。

58、座谈会的目的不是在于直接推销,而是为自己打出招牌。

59、市场竞争白热化,未来将是抬头乐干,愿意动脑思考,广泛吸收情报的战略业务员的时代。

60、业务员是一群不顾一切追求成功的人。

61、行销人的特质是不会因被拒绝而灰心丧气,每个准客户都会是客户;不管外界如何,我不会被击垮,有机会多学习;对公司产品有十足信心;每周做20访。

62、想成为一个合理的行销人员,您一定要知道自己在销售技巧及行销特征上不足之处。

63、成功的行销人员,时时警惕自己不可自我满足。

64、追求成功者,必然对他所追求的抱着肯定的信念与价值,反之,则不可能达到卓越的境界。

65、要成为受人欢迎、期待的推销员;就要成为提供客户利益的肯贡献的推销员。

66、人是群体动物,一群人比个人有力量及潜力做更多的互动工作。

67、狂热是有传染性的,只需一个人带头,这种气氛便会散布至全体。

68、我们没有什么新方法,新的制度,遵循的是保险业几百年来之所以成功的法则。

69、费劲唇舌,说破了嘴,准保户仍不愿相信,天有不测风云的事实无所不在,何不让他看看别人刻骨铭心的经验呢。

70、推销是可以至富的行业,成功的机会源源不决。

71、推销是广施善缘,销售幸福的工作,人人都需要。

72、推销是锻炼人格,体力、外型、魅力的大熔炉。

73、推销是这个时代市场活动的主流,我们必须正视他的价值。

74、惟有在事前作好准备工作,才不至于有勇无谋。

75、生意的大小,受你想法的支配。

想的小,这宗生意就小;想的大,这宗生意就大。

76、掌握聆听技巧,多些相关的读物,相信你必定让成绩更上一层楼。

77、出类拔萃的秘诀是主动推销自己,积极面对参与。

78、凡是任何的社会资讯或研究数据,都是你开发市场最有价值的参考。

79、处理拒绝有其诀窍,加强沟通技巧,舒清拒绝动机,必能化拒绝为接纳。

80、一个好的说明会在于提供观念与资讯,而非单纯的销售说明。

90、惟有落实顾客至上的观念,才能使服务的品质日渐提升,客户方能真正成为我们永远的支持者。

91、保险人应有良好的法律观,以落实完善的服务品质。

92、不论处于何种情境,一张笑意迎人的脸,最易打动保户的心,来赢得对方的信赖。

93、保险是功德无量的事业。

94、没有人可以绝对把握意外故事的发生,但是懂得风险管理的人,一定不会遇事惊慌失措,因为一切都在其预料之中。

95、做事情要求方法,才会有条不紊,事半功倍。

要让自己成为乐团的指挥,客户成为演奏的乐手,一切由我们来控制。

96、一个杰出的保险推销员,每天一定做四件事:寻找客户;不要完全相信客户的口头承诺,一定要在保书上签上名才算定案;最好能亲自参与签署过程;经常与保户保持联络。

97、俗话说:"君贵恒志"。

但是光是立志是没用的,我们必须更确切的明白让志向成为事实的方法。

98、身为业务员,追求突破的企图心是必要的,只是我们不可眼高手低,忽略了最基本的工作。

99、面对客户,是业务员最高层次的表现,是否能促成的关键,往往就在于第一印象的良莠。

100、拜访客户时,必须注意千万不能不守时,不守信,心不在焉,油腔滑调,喋喋不休,夸大其词。

101、与同事相处,最忌刻意制造小团体。

102、不要因为工作忙碌,而冷落了亲爱的家人。

103、被保险人的健康状况均是保险公司重要的参考依据,身为一位寿险尖兵,必须把好门。

104、大起大落不如细水长流,作个永远出色的保险行销人员。

105、身为业务员要以一颗战战兢兢的心工作,永远都像新人。

106、也许我们并不是强人,但是经由学习与请教,我们在许多方面,也和强人一样,挥洒自如。

107、建立良好的形象,从公共关系做起。

108、只要将心比心的对待每位客户,你会有意想不到的收获。

109、其实并非第一次见面就要促成;来日方长,只要有信心和毅力,得失心不要太重,定能事半功倍。

110、宗教信仰也给人在工作岗位上坚持下去的力量。

111、针对不同年龄阶段,不同经济状况,不同的需求额度的客户所设计的保单,方是现代顾问式行销的主流。

112、一鱼多吃成潮流,综合性保单强棒出击。

113、如何弥补社会保险的不足,迎接高龄化社会,将是年金保险的使命。

114、参考他国经验,洞察未来脉动,自信的踏出每一步。

115、生活水准的提高,加上保险观念普及,保险以渐渐走入个人生活中。

116、多收集、多吸收保险相关知识,让客户更加信赖您。

117、如今客户对服务的期望提高,明智的专业行销人员应准备好给予顾客他们所想要的。

118、想要获得更多的名单,你的态度不可摸棱两可。

119、有时保护意识不到自身真正的需要,这是就需要你细心与耐心的醍醐灌顶。

120、重新建立你对保险的认同感,可以让你脱离低迷的心绪。

121、作保险的窍门就是光交朋友。

122、集体力量:一群人比个人有力量及潜力做更多的互动工作。

123、人是群体的动物,而人们也较喜欢知道有人和自己有相同的处境问题及看法。

124、人寿保险和其他产品不同,只要活人就可以是客户,因此掌握随时、随地、随机、随意的关键,不为自己找失败的借口,成功指日可待。

125、推销员是企业战斗中第一线的战斗部队,充满血腥野性的行动,才是胜利之路。

126、推销四绝:鼠钻、虎博、龙腾、鹰啄。

鼠钻,无孔不入也。

虎博,力动山河也。

龙腾,一冲惊天也。

鹰啄,快准狠也。

127、信念是迈向成功的力量。

128、借健康保险,分担日益高涨的医疗费用,将是储蓄理财不可缺少的方案。

129、开发、销售及每天不断的进修为寿险核心技巧。

130、将居住环境和职业特性相结合,发展你的行销网络。

131、鼓励顾客表达不满,方始你的符合客户要求。

132、自我评估、认清发展方向是成功的不二法门。

133、达到工作满足感,心志是首要工具。

134、一个成功的寿险领袖必须具备:良好的人际关系;以身作则树立好榜样;谦虚,不夸耀自己;不断寻求突破;知人善用,栽培接班人。

135、在工作中,增添一些娱乐,适时轻松一下,可提高工作效率。

136、传统式单项管理政策已经落伍,真正关怀才能栓住属员的心。

137、从事保险业,犹如"寒天饮冰水,点滴在心头"。

惟有抓稳方向,才能创造出自己的天空。