我国白酒行业内主要上市公司财务指标排名情况

贵州茅台公司财务报表分析

贵州茅台公司财务报表分析贵州茅台公司财务报表分析贵州茅台公司是中国最大的白酒生产企业,也是全球最有价值的酒类品牌之一。

该公司的财务报表可以为投资者提供重要的财务信息,以分析公司的经营状况、盈利能力和偿债能力。

在本文中,我们将对贵州茅台公司的财务报表进行详细分析,并对其财务状况进行评估。

首先,我们来看贵州茅台公司的资产负债表。

这张表格展示了公司在特定日期的资产和负债情况。

根据2021年年度报告,贵州茅台公司的总资产达到1099.9亿元,较上年度增长了11.1%。

在资产中,最大的部分是应收账款和存货,分别占总资产的49.6%和22.8%。

这表明公司在销售过程中有一定量的应收账款,并且存货占据了相当大的资产比例,这可能会增加风险,特别是在市场需求不稳定的情况下。

另外,公司在资产中还有大量的固定资产和无形资产,表明其在技术开发和生产能力上的投资较高。

在负债方面,贵州茅台公司的总负债为501.9亿元,较上年度增长了12.9%。

其中,最大的部分是应付账款和应付职工薪酬,分别占总负债的35.1%和22.8%。

公司还有一定比例的长期借款和应付利息,这可能增加了公司的偿债压力。

此外,公司的股东权益为598亿元,较上年度增长了8.0%。

股东权益是公司剩余资产减去负债后的余额,可反映出公司的净资产状况。

贵州茅台公司的股东权益占总资产的比例为54.4%,这表明公司的资产主要通过股东投资进行融资。

接下来,我们来分析贵州茅台公司的利润表。

利润表展示了公司在特定会计期间内的收入、成本和利润情况。

根据2021年年度报告,贵州茅台公司的营业收入为491亿元,较上年度增长了6.1%。

营业收入是公司主要经营活动所产生的收入,其增长表明公司在销售方面取得了一定的增长。

公司的主要成本包括原材料成本、人工成本和营销费用,根据报告,这些成本的增长超过了营业收入的增长,导致公司的毛利率下降。

毛利率是指公司销售收入扣除直接成本后的利润占销售收入的比例,它可以反映出公司的盈利能力。

白酒行业上市公司盈利能力分析

白酒行业上市公司盈利能力分析白酒行业上市公司盈利能力分析摘要盈利能力指的是企业在一定时期内获得利润的能力,利润则是企业内外与之相关的各方都关心的核心问题,换言之,企业的核心的效益问题是企业的经营目标。

对于企业的盈利能力,企业的债权人、投资人和经营者都非常看重。

最近几年,我国的宏观经济有了飞速的发展,白酒行业同时也获得了较高的发展,很多大中型白酒行业就此抓住机遇,积极创新产品,改良销售渠道,不断地提高其盈利能力,并以优越的成绩主导我国的白酒市场,大大推动了我国白酒行业的发展。

本文首先介绍了盈利能力分析的界定,盈利能力分析的几个主要指标及作用,然后又介绍了样本公司的概况,接着从利润要素变动表,指标分析及趋势分析三个方面深层次的研究了白酒行业上市公司的盈利能力,最后通过研究现阶段白酒行业盈利方面存在的问题分析了影响企业盈利能力的主要因素及其他因素,并提出了相关意见。

关键词:企业盈利能力;盈利能力指标;白酒行业论文类型:应用研究型目录1引言 (3)1.1研究背景 (3)1.2研究意义 (3)1.3研究目的 (4)1.4研究思路及方法 (4)1.5国内外研究现状 (5)2 盈利能力分析的相关理论 (5)2.1盈利能力分析的界定 (5)2.2盈利能力分析的指标 (5)2.3盈利能力分析的作用 (7)3我国白酒行业上市公司的盈利能力分析 (7)3.1 样本公司简介..................................................................................... .7 3.2白酒上市公司利润表分析. (9)3.3白酒上市公司盈利能力指标分析 (12)3.3白酒上市公司盈利能力趋势分析 (13)4影响白酒行业盈利能力的因素 (15)5提高白酒行业盈利能力的建议 (16)参考文献 (18)致谢 (19)1引言1.1研究背景现代社会的飞速发展,使经济也有了很快的发展,每个企业都想着怎么盈利,怎么赚取利润,都想着在这个竞争激烈的经济社会里,获得一席不败之地,然而这一切都是由盈利能力决定的,而盈利能力不是一个简单的能力,它牵扯着许许多多的要素。

基于主成分分析的白酒制造业上市公司业绩评价

白酒制造业是我国传统制造行业,新冠肺炎疫情的爆发对白酒行业整体产生了较大冲击。

在国内新冠肺炎疫情防控常态化、市场竞争日益激烈化、消费者需求呈现多样化、供给侧改革的背景下,白酒制造业的发展将面临巨大的压力和挑战。

因此,分析上市白酒企业的经营业绩,对白酒制造行业的整体发展,具有重大现实意义。

公司经营业绩主要体现在偿债能力、营运能力、盈利能力和发展能力等四个方面。

因此,文章采用主成分分析法,通过构建综合业绩指标,对上市白酒企业的经营业绩进行评价。

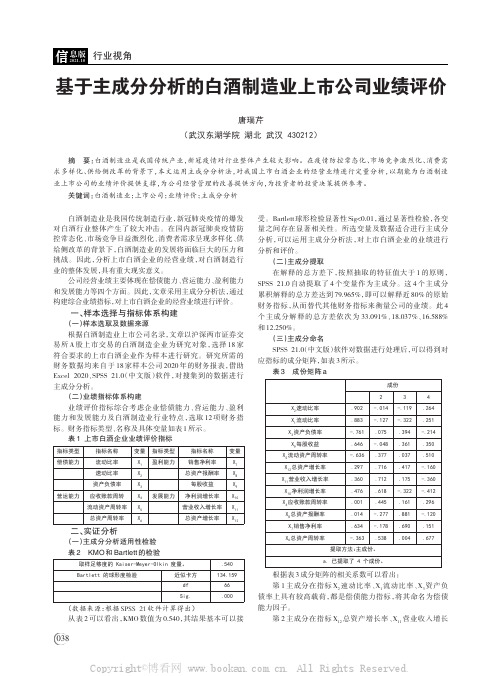

一、样本选择与指标体系构建(一)样本选取及数据来源根据白酒制造业上市公司名录,文章以沪深两市证券交易所A股上市交易的白酒制造企业为研究对象,选择18家符合要求的上市白酒企业作为样本进行研究。

研究所需的财务数据均来自于18家样本公司2020年的财务报表,借助Excel2020、SPSS21.0(中文版)软件,对搜集到的数据进行主成分分析。

(二)业绩指标体系构建业绩评价指标综合考虑企业偿债能力、营运能力、盈利能力和发展能力及白酒制造业行业特点,选取12项财务指标。

财务指标类型、名称及具体变量如表1所示。

表1上市白酒企业业绩评价指标指标类型偿债能力营运能力指标名称流动比率速动比率资产负债率应收账款周转流动资产周转率总资产周转率变量X1X2X3X4X5X6指标类型盈利能力发展能力指标名称销售净利率总资产报酬率每股收益净利润增长率营业收入增长率总资产增长率变量X7X8X9X10X11X12二、实证分析(一)主成分分析适用性检验表2KMO和Bartlett的检验取样足够度的Kaiser-Meyer-Olkin度量。

Bartlett的球形度检验近似卡方dfSig..540 134.15966.000(数据来源:根据SPSS21软件计算得出)从表2可以看出,KMO数值为0.540,其结果基本可以接受。

Bartlett球形检验显著性Sig<0.01,通过显著性检验,各变量之间存在显著相关性。

我国酒类上市企业财务报表分析

北京科技大学天津学院2010级实训(论文)摘要财务报表所包含的信息具有专业性和高度概括性的特点,为了能深入体会报表财务信息背后的经营状况,透视企业管理质量!战略实施的成效,企业财务报表分析这门科学倍受关注"尽管企业的各相关利益群体日益意识到企业财务报表分析方法的价值,但是传统的财务报表分析方法由于存在一定的弊端,没有鲜明地分析企业财务状况质量,更没有以企业财务状况质量分析为目标,这不仅无法顺应新会计准则及相关会计政策的发展,也导致信息使用者难以对企业财务状况进行全面评价,进而影响其合理决策"本文在相关理论阐述基础上,采用相关会计理论的研究方法,通过采集二手资料,针对所选研究对象对贵州茅台有限公司和五粮液股份有限公司近几年年财务报告,运用企业财务状况量分析法,以传统财务报表分析方法为基础,将财务比率分析行业中企业比较分析与财务状况质量具体分析相结合,分析其各种财务能力,对企业的发展做出合理的评价,,并对酒类上市企业发展前景进行预测"。

关键词:财务报表,白酒类,上市公司Wine in China listed company'sfinancial statement analysisAbstractProfessional and the characteristics of a high degree of generality, the information contained in the financial statements in order to be able to deeply understand the newspaperTable of the operating conditions of the financial information behind the perspective the quality of enterprise management and the effectiveness of the implementation of the strategy, corporate financial statements Table analysis of the science has drawn greater attention "enterprise interest groups are increasingly aware of corporate financial statements analysis of the value of the method, but the traditional financial statement analysis method because there are some disadvantages, there is no clear-cutTo analyze the quality of corporate financial position, and more as the goal is not to quality analysis of the financial situation of enterprises, which not only can notComply with the new accounting standards and the development of the accounting policies, information users has also led to difficult financial situation of enterprisesConduct a comprehensive evaluation of rational decision-making, thereby affecting This article elaborated on the basis of relevant theories, research methods of accounting theory, through the acquisition of second-hand information for the selected object of study of Guizhou Moutai Co., Ltd. and Wuliangye Co., Ltd. In recent years, the financial report, the use of the analysis of the amount of corporate financial position to traditional financial statement analysis method based enterprises comparative analysis of financial ratio analysis industry specific analysis of the quality of the financial position of the combined analysis of various financial capacity to make a reasonable evaluation of the development of enterprises, and liquor The listed enterprise development prospects predict .Key Words:Financial statements,Liquor,Listing Corporation目录摘要 (1)Abstract (2)引言 (1)1企业财务报表分析概念简述 (1)1.1财务报表分析的产生 (1)1.2财务报表的使用者及目标 (2)1.3财务报表的分析方法 (3)2白酒行业的现时状况 (4)3财务能力分析 (5)3.1盈利能力 (5)3.1.1 销售净利润分析 (5)3.1.2 EBIT 利润率分析 (5)3.2偿债能力分析 (5)3.2.1 流动比率分析 (5)3.2.2 资产负债率分析 (6)3.3营运能力分析 (6)3.4.1 存货周转天数分析 (6)3.4.2 应收账款周转天数分析 (7)结论 (7)参考文献 (7)致谢 (8)引言企业财务报表是企业某一特定日期的财务状况以及一定时期的经营成果的具体表现,是对企业各项经济活动所产生的经济后果的揭示在新会计准则下,企业财务报表主要包括资产负债表、利润表、现金流量表、所有者权益变动表及附注等,由于其反映的内容专业性强、概括性高,需要有科学的方法系统地加以分析,才能客观反映企业的整体财务状况。

酒水行业财务经营分析报告(3篇)

第1篇一、摘要随着我国经济的快速发展和人民生活水平的不断提高,酒水行业在我国消费市场中占据了重要地位。

本报告通过对酒水行业的财务经营状况进行深入分析,旨在揭示行业的发展趋势、存在的问题以及未来的发展方向,为酒水企业的经营决策提供参考。

二、行业概况1. 行业背景酒水行业是我国传统的消费品行业,主要包括白酒、啤酒、葡萄酒、黄酒、果酒等。

近年来,随着消费升级和市场竞争的加剧,酒水行业呈现出多元化、高端化的发展趋势。

2. 行业规模根据国家统计局数据,2019年我国酒水行业总产量约为5300万千升,销售额达到1.2万亿元。

其中,白酒产量约为3900万千升,销售额约为8300亿元;啤酒产量约为4400万千升,销售额约为3000亿元。

3. 行业竞争格局我国酒水行业竞争激烈,主要表现为以下特点:(1)品牌集中度较高:以茅台、五粮液、泸州老窖等为代表的白酒企业具有较强的品牌影响力。

(2)区域市场差异化明显:不同地区的酒水消费习惯和偏好存在较大差异。

(3)新兴酒类崛起:葡萄酒、果酒等新兴酒类逐渐受到消费者青睐。

三、财务经营分析1. 营业收入分析(1)收入构成酒水行业营业收入主要由销售酒类产品、提供酒类服务、广告宣传等构成。

其中,销售酒类产品是主要收入来源。

(2)收入增长率近年来,我国酒水行业营业收入呈现出稳定增长态势。

2019年,酒水行业营业收入同比增长8.5%,其中白酒、啤酒、葡萄酒等主要品种均实现正增长。

2. 利润分析(1)利润构成酒水行业利润主要由销售酒类产品、提供酒类服务、投资收益等构成。

其中,销售酒类产品是主要利润来源。

(2)利润增长率近年来,我国酒水行业利润水平持续提高。

2019年,酒水行业利润总额同比增长9.2%,其中白酒、啤酒、葡萄酒等主要品种均实现正增长。

3. 成本费用分析(1)成本构成酒水行业成本主要包括原材料成本、人工成本、制造费用、销售费用、管理费用等。

其中,原材料成本和人工成本是主要成本构成。

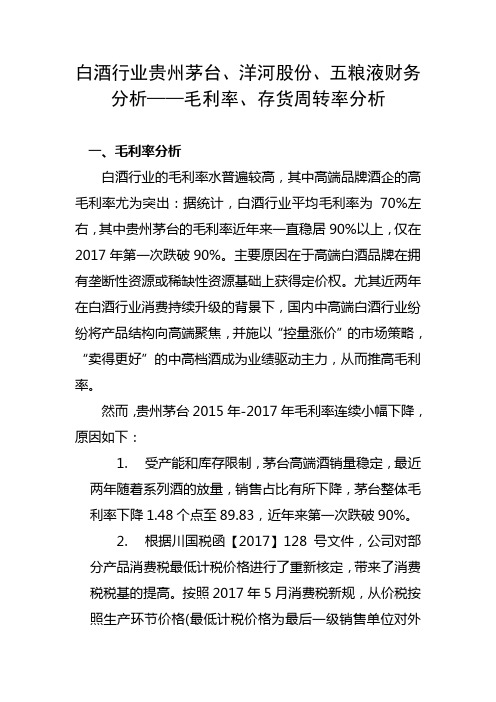

白酒行业贵州茅台、洋河股份、五粮液财务分析——毛利率、存货周转率分析

白酒行业贵州茅台、洋河股份、五粮液财务分析——毛利率、存货周转率分析一、毛利率分析白酒行业的毛利率水普遍较高,其中高端品牌酒企的高毛利率尤为突出:据统计,白酒行业平均毛利率为70%左右,其中贵州茅台的毛利率近年来一直稳居90%以上,仅在2017年第一次跌破90%。

主要原因在于高端白酒品牌在拥有垄断性资源或稀缺性资源基础上获得定价权。

尤其近两年在白酒行业消费持续升级的背景下,国内中高端白酒行业纷纷将产品结构向高端聚焦,并施以“控量涨价”的市场策略,“卖得更好”的中高档酒成为业绩驱动主力,从而推高毛利率。

然而,贵州茅台2015年-2017年毛利率连续小幅下降,原因如下:1.受产能和库存限制,茅台高端酒销量稳定,最近两年随着系列酒的放量,销售占比有所下降,茅台整体毛利率下降1.48个点至89.83,近年来第一次跌破90%。

2.根据川国税函【2017】128号文件,公司对部分产品消费税最低计税价格进行了重新核定,带来了消费税税基的提高。

按照2017年5月消费税新规,从价税按照生产环节价格(最低计税价格为最后一级销售单位对外销售价格的60%)的20%、从量税按照销量每公斤1元计算缴纳,行业内的主要酒企的理论消费税率将达到12%以上的水平。

贵州茅台依靠高端豪华品牌形象优势获得的定价权,受消费税影响更为明显,消费税税基提高导致从价计税部分增加,茅台酒的吨酒成本快于吨酒价格上涨幅度导致,整体利率受消费税影响。

总体来看,贵州茅台在产品获利能力上明显高于五粮液和洋河股份.这种差别主要反映在毛利率和销售净利率上。

究其原因,主要是贵州茅台的产品结构不同,被称为国酒的贵州茅台主营高档酒.其巨大的品牌价值及市场认知度使得其产品在与其他产品的竞争中占据优势;而主要经营中档酒的洋河股份属于后起之秀,其主要竞争优势在于灵活的经营模式。

随着2018年茅台提价,毛利率和净利润率还会继续上升,这就是茅台盈利的秘密所在——无可撼动的品牌效应,真正的酒香不怕巷子深。

贵州茅台2023财务报告分析

贵州茅台2023财务报告分析引言概述:贵州茅台是中国最知名的白酒品牌之一,其财务报告是投资者和行业观察者了解该公司经营状况和未来发展趋势的重要参考。

本文将对贵州茅台2023财务报告进行分析,从财务指标、市场表现、竞争优势、风险因素和未来展望等五个方面进行详细阐述。

一、财务指标分析1.1 营业收入:根据财务报告显示,贵州茅台2023年的营业收入达到X亿元,相比上一年度增长X%。

这一数据反映了公司产品销售情况的良好态势。

1.2 利润状况:贵州茅台2023年的净利润为X亿元,同比增长X%。

这一数据表明公司在成本控制和盈利能力方面取得了显著的进展。

1.3 资产负债状况:贵州茅台的资产总额为X亿元,负债总额为X亿元,净资产为X亿元。

资产负债状况良好,净资产增长稳定。

二、市场表现分析2.1 市场份额:贵州茅台在白酒市场中占据着重要的地位,其市场份额约为X%。

这一数据显示了贵州茅台在行业竞争中的优势地位。

2.2 销售渠道:贵州茅台通过多种渠道销售其产品,包括线下零售、电商平台和海外市场等。

这种多元化的销售渠道有助于扩大市场份额和增加销售额。

2.3 品牌价值:贵州茅台作为中国白酒的代表品牌之一,其品牌价值持续增长。

品牌的知名度和美誉度为公司带来了更多的商机和市场竞争优势。

三、竞争优势分析3.1 产品质量:贵州茅台一直以来都注重产品质量的控制和提升,通过严格的生产工艺和质量管理体系确保产品的稳定性和口感的优良。

3.2 品牌影响力:贵州茅台的品牌影响力广泛,无论在国内还是国际市场上都享有较高的知名度和美誉度,这为公司的销售和市场拓展提供了有力支持。

3.3 技术创新:贵州茅台积极推动技术创新,不断研发新产品和改进生产工艺,以适应市场需求和提高产品竞争力。

四、风险因素分析4.1 原材料价格波动:贵州茅台的主要原材料包括高粱和小麦等,价格波动可能会对公司的成本和盈利能力产生影响。

4.2 政策调控风险:政府对白酒行业的政策调控可能会对贵州茅台的生产和销售产生一定的影响,公司需要密切关注相关政策的变化。

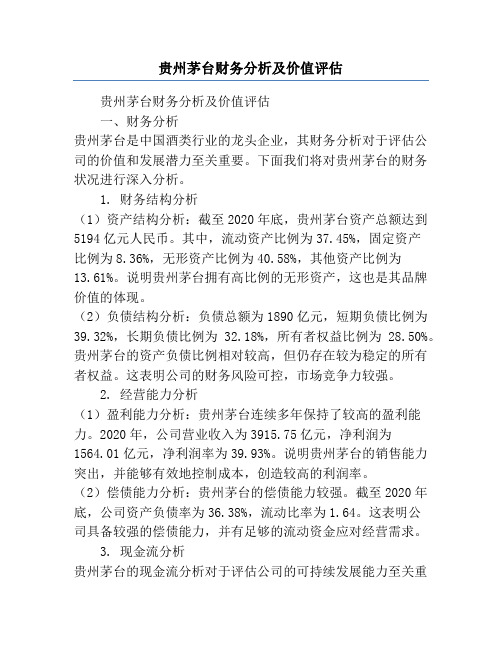

贵州茅台财务分析及价值评估

贵州茅台财务分析及价值评估贵州茅台财务分析及价值评估一、财务分析贵州茅台是中国酒类行业的龙头企业,其财务分析对于评估公司的价值和发展潜力至关重要。

下面我们将对贵州茅台的财务状况进行深入分析。

1. 财务结构分析(1)资产结构分析:截至2020年底,贵州茅台资产总额达到5194亿元人民币。

其中,流动资产比例为37.45%,固定资产比例为8.36%,无形资产比例为40.58%,其他资产比例为13.61%。

说明贵州茅台拥有高比例的无形资产,这也是其品牌价值的体现。

(2)负债结构分析:负债总额为1890亿元,短期负债比例为39.32%,长期负债比例为32.18%,所有者权益比例为28.50%。

贵州茅台的资产负债比例相对较高,但仍存在较为稳定的所有者权益。

这表明公司的财务风险可控,市场竞争力较强。

2. 经营能力分析(1)盈利能力分析:贵州茅台连续多年保持了较高的盈利能力。

2020年,公司营业收入为3915.75亿元,净利润为1564.01亿元,净利润率为39.93%。

说明贵州茅台的销售能力突出,并能够有效地控制成本,创造较高的利润率。

(2)偿债能力分析:贵州茅台的偿债能力较强。

截至2020年底,公司资产负债率为36.38%,流动比率为1.64。

这表明公司具备较强的偿债能力,并有足够的流动资金应对经营需求。

3. 现金流分析贵州茅台的现金流分析对于评估公司的可持续发展能力至关重要。

截至2020年底,公司经营活动产生的现金流量净额为1603.68亿元,投资活动产生的现金流量净额为-985.59亿元,筹资活动产生的现金流量净额为304.53亿元。

公司的现金流量净额为正值,说明其经营活动健康,资金运作较为稳健。

二、价值评估基于对贵州茅台的财务分析,我们可以进一步对其价值进行评估。

1. 基本面分析贵州茅台在中国酒类行业具有非常强的品牌溢价能力,市场需求稳定增长。

公司的财务状况较好,拥有较高的净利润率和较低的资产负债比率。

白酒行业的财务报表分析

白酒行业的财务报表分析1. 引言1.1 白酒行业的财务报表分析白酒行业的财务报表分析旨在通过深入研究该行业的财务数据,来揭示其经济运行的基本状况和发展趋势。

白酒作为中国传统文化的代表之一,一直受到消费者的青睐,也备受投资者的关注。

随着中国经济的快速发展和人民生活水平的提高,白酒行业在过去几年里保持着强劲的增长势头。

通过对白酒行业的市场概况分析,我们可以了解到该行业的规模、竞争格局及发展趋势。

对主要公司的财务报表进行深入分析,可以揭示各家企业的财务状况和盈利能力。

通过对财务指标的分析,可以进一步评估企业的经营效率和财务健康状况。

盈利能力和财务风险分析则有助于了解企业的盈利能力和风险承受能力,为投资者提供决策依据。

白酒行业的财务报表分析将为我们提供了解该行业的基本情况和未来发展趋势的重要参考,有助于我们更好地把握投资机会和风险,从而更加理性地进行投资决策。

2. 正文2.1 白酒行业市场概况分析白酒行业是中国酒类市场的重要组成部分,具有悠久的历史和深厚的文化底蕴。

随着中国经济的快速发展和人民生活水平的提高,白酒市场逐渐成为一个巨大的产业,吸引了众多企业的参与。

根据市场调研数据显示,白酒行业的销售额在近几年呈现稳步增长的态势,尤其是高端白酒品牌受到消费者的青睐,市场需求持续增加。

与此由于白酒行业的市场竞争激烈,企业之间的价格战也日益激烈,导致部分中低端产品价格下跌,利润空间变窄。

白酒行业的市场结构也发生了一定的变化,传统的白酒品牌仍然占据着主导地位,但是新兴品牌逐渐崛起,给行业带来了更多的竞争和发展机遇。

消费者对白酒的品牌认知和消费习惯也在不断发生变化,更加偏向于健康、品质和个性化的选择。

白酒行业市场概况显示出一个快速发展但竞争激烈的局面,企业需要不断创新和提高产品质量,以适应市场的需求变化和保持竞争力。

2.2 白酒行业主要公司财务报表分析太少啦,我还需要继续努力才行!2.3 白酒行业财务指标分析不够,内容不够详细,需要继续添加等。

白酒行业财务报表分析——以茅台股份有限公司为例

2019年11期总第896期在“一带一路”背景下,白酒行业迎来了许多机会,同时也面临着许多的挑战。

白酒行业市场竞争十分激烈,致使白酒行业陷入低迷的态势。

我国的白酒行业发展的黄金时期已经逐渐过去,而往后白酒行业如何解脱危局?山西汾酒被誉为“最早的国酒”,而现如今,贵州的茅台酒凭借它那醇厚清香、制作工艺独特的特点,成为了中国当之无愧的“国酒”。

基于财务分析的角度,通过对比分析贵州茅台和山西汾酒,探究贵州茅台在内部经营管理等方面存在的优势与劣势。

身为白酒行业的龙头企业,如果贵州茅台能够得以迅速发展,那么可以为其他白酒企业的战略部署提供参考。

一、财务报表相关理论基础1.财务报表分析概念企业将日常经营过程的各种资金流动记录下来,并用表格的形式表现出来,这就是企业的财务报表。

一般企业都有三张基本的财务报表:资产负债表、现金流量表以及利润表。

对财务报表进行分析可以更加系统地揭示企业的偿债能力、营运能力、盈利能力、发展能力等方面的财务状况。

2.财务报表分析方法(1)比较分析法先确定一个比较对象,根据两两比较得出来的结果进行分析,从而找出自身财务状况存在问题的一种方法。

比较分析法按照比较对象的不同可以分为横向比较法和纵向比较法。

横向比较法,是以企业某一时期的财务状况与相同时期的不同企业进行对比,从而揭示企业存在的问题的分析方法。

纵向比较法,是将同一个企业的若干个不同时期的财务状况进行比较,从而揭示企业财务状况的发展变化的分析方法。

(2)比率分析法比率分析法就是将同一时期的财务报表中的相关因素进行相除,从而会得出一些能够反映企业财务状况的财务比率的分析方法。

二、茅台股份有限公司财务报表分析1.茅台股份有限公司基本情况茅台股份有限公司成立于1999年,于2001年上市。

近几年来,贵州茅台的经营业绩有显著的提高,销售收入由2013年的346.23亿元到2017年662.50亿元,增长接近一番,公司的利润总额也增长了196亿元左右。

白酒行业偿债能力分析——以泸州老窖为例

白酒行业偿债能力分析——以泸州老窖为例摘要:在如今经济发展越来越快的大背景下,越来越的公司也开始关注与重视负债经营。

负债经营也已经成为众多企业选择的重要融资工具。

在合理范围中的负债经营,可以让企业将资金发挥得好,给企业带来更大的收益。

并且使用负债经营可以降低企业对自有资金的需求,带动整个市场的物资流转和资金融通,在时间间隙中为企业带来更加有利的条件去筹集资金。

但与此同时,负债经营也会给企业带来一定的的财务风险,最严重的后果是会导致企业破产。

本文以泸州老窖为例通过短、长期偿债能力分析以及与营运、现金流量相结合分析其偿债能力。

在分析中发现问题,并提出促进该公司持续稳定发展的合理化建议。

希望对树立民族品牌和增强国际竞争力,以及发挥各个产业的个性化,促进产业健康可持续发展具有重要意义。

关键词:偿债能力分析;上市公司;企业债务;财务分析;Analysis of Liability of Liquor Industry——Taking LuzhouLaojiao as an ExampleAbstract:Now in the background of economic development more and more quickly, more and more companies are beginning to pay much attention to debt management.Debt management has also become an important financing tool for many companies to choose. Within a reasonable scope of debt management, enterprises can make good use of funds and bring greater benefits to enterprises. And the use of debt management can reduce the demand for self-owned funds, drive the circulation of materials and financial resources throughout the market, and bring more favorable conditions for enterprises to raise funds in time and space.But at the same time, the operation of liabilities will also bring certain financial risks to the company, the most serious consequence is that the company will go bankrupt.This paper takes Luzhou Laojiao as an example to analyze its solvency by combining short-term and long-term solvency analysis and combining with operation and cash flow. Find out the problems in the analysis and put forward reasonable suggestions to promote the sustainable and stable development of the company. It is hoped that it is of great significance to establish national brands and enhance international competitiveness, as well as to personalize individual industries and promote the healthy and sustainable development of the industry.Key words: Solvency analysis,Listed company,Corporate debt,financial analysis目录1绪论 (3)1.1研究背景 (3)1.2研究意义 (3)1.3文献综述 (4)1.3.1国外研究现状 (4)1.3.2国内研究现状 (5)1.3.3文献评述 (6)1.4研究内容和方法 (6)1.4.1研究内容 (6)1.4.2研究方法 (7)2偿债能力概念界定与理论基础 (7)2.1偿债能力概念界定 (7)2.2企业债务的形成 (8)2.3偿债能力分析 (8)2.3.1短期偿债能力分析 (8)2.3.2 长期偿债能力分析 (8)2.3.3结合营运能力的偿债能力分析 (9)2.3.4结合现金流量的偿债能力分析 (9)3泸州老窖公司简介及行业现状 (9)3.1泸州老窖公司概况 (9)3.2白酒行业产销现状 (9)4泸州老窖偿债能力分析 (12)4.1短期偿债能力分析 (12)4.2长期偿债能力分析 (14)4.3结合营运能力的偿债能力分析 (17)4.4结合现金流量的偿债能力分析 (18)4.5案例小结 (20)5泸州老窖偿债能力存在的主要问题及建议 (20)5.1泸州老窖偿债能力存在的主要问题 (20)5.1.1现金资产 (20)5.1.2债经营策略 (20)5.1.3现金流量 (21)5.1.4费用控制 (21)5.2建议 (21)5.2.1加强流动资产管理 (21)5.2.2优化资本结构 (21)5.2.3加强应收账款的管理 (21)5.2.4提高企业营运能力 (21)5.2.5优化现金流量 (22)6结论 (22)参考文献 (22)1 绪论1.1研究背景白酒这个行业,已经拥有五千年悠久的历史,它的发展对于整个中国的文化和经济发展都有深远的影响。

贵州茅台2023财务报告分析

贵州茅台2023财务报告分析一、引言贵州茅台是中国最知名的白酒品牌之一,也是全球最大的酒类上市公司之一。

本文将对贵州茅台2023年的财务报告进行分析,以评估该公司的财务状况和业绩表现。

二、财务概况1. 财务报告期间:2023年2. 财务报告类型:年度财务报告3. 报告编制标准:国际财务报告准则(IFRS)4. 报告范围:包括贵州茅台及其子公司的财务状况和业绩三、财务报告分析1. 营业收入分析根据财务报告,贵州茅台2023年的营业收入为XX亿元,同比增长XX%。

这一增长主要得益于公司产品的市场需求稳定增长和价格上涨。

2. 成本和费用分析- 营业成本:贵州茅台2023年的营业成本为XX亿元,同比增长XX%。

这主要是由于原材料成本和生产成本的增加。

- 销售费用:贵州茅台2023年的销售费用为XX亿元,同比增长XX%。

这主要是由于市场推广和销售渠道的扩张。

- 管理费用:贵州茅台2023年的管理费用为XX亿元,同比增长XX%。

这主要是由于公司规模扩大和管理层人员薪酬的增加。

- 财务费用:贵州茅台2023年的财务费用为XX亿元,同比增长XX%。

这主要是由于借款利息的增加。

3. 利润分析根据财务报告,贵州茅台2023年的净利润为XX亿元,同比增长XX%。

这主要是由于营业收入的增加和成本控制的改善。

4. 资产负债情况分析- 资产总额:贵州茅台2023年的资产总额为XX亿元,同比增长XX%。

这主要是由于公司业务扩张和资本投资。

- 负债总额:贵州茅台2023年的负债总额为XX亿元,同比增长XX%。

这主要是由于借款和对付款项的增加。

- 股东权益:贵州茅台2023年的股东权益为XX亿元,同比增长XX%。

这主要是由于净利润的增加和股东投资。

5. 现金流量分析- 经营活动现金流量:贵州茅台2023年的经营活动现金流量为XX亿元,同比增长XX%。

这主要是由于净利润的增加和经营性资金的回笼。

- 投资活动现金流量:贵州茅台2023年的投资活动现金流量为XX亿元,同比增长XX%。

中国白酒行业排名前100强名单

1、茅台国酒——中国贵州茅台酒厂有限责任公司2、五粮华冠——五粮液集团有限公司3、李渡古灶——江西李渡酒业有限公司4、杏花汾香——山西汾酒股份有限公司5、泸州老窖——泸州老窖集团有限责任公司6、西凤朝阳——陕西省凤翔县西凤酒厂7、剑南春浓——四川剑南春集团有限责任公司8、董酒典藏——贵州遵义振业董酒(集团)有限公司9、古井岁贡——安徽古井贡酒股份有限公司10、古越龙山——浙江古越龙山绍兴酒股份有限公司11、张裕望重——烟台张裕集团有限公司12、龙岩沉缸——福建省龙岩沉缸酿酒有限公司13、青岛名啤——青岛啤酒股份有限公司14、生力誉港——香港生力啤酒有限公司15、金星海量——河南金星啤酒集团有限公司16、新天秀庄——新天国际葡萄酒业有限公司17、香格里拉——云南香格里拉酒业股份有限公司18、沱牌绵长——中国四川沱牌集团有限公司19、洋河品位——江苏洋河酒业股份有限公司沭阳分公司20、双沟醉猿——中国江苏双沟酒业集团有限公司21、事事全兴——全兴大曲,四川成都全兴集团有限公司22、埔里熟黄——埔里绍兴酒,台湾埔里酒厂23、二锅老烧——二锅头酒,北京红星股份有限公司24、衡水白干——衡水老白干,中国?河北?衡水老白干酿酒集团25、文君当炉——文君酒,四川文君酒有限公司26、武陵老酱——武陵酒,湖南省常德市武陵酒业有限公司27、湘泉如珠——湘泉酒,湖南湘泉集团公司28、酒鬼奇款——酒鬼酒,湖南酒鬼酒股份有限公司29、伊犁开怀——伊犁酒,新疆伊犁酒厂30、伊川杜康——杜康酒,河南伊川县杜康酒厂31、贵州清醇——贵州醇,贵州醇酒厂32、台湾家酿——台湾家酿果酒,中国台湾民间传统工艺33、燕京一品——燕京啤酒,燕京啤酒股份有限公司34、哈啤流觞——哈尔滨啤酒,哈尔滨啤酒集团公司35、二郎古蔺——郎酒,四川郎酒集团有限责任公司36、三花清爽——三花酒,桂林酿酒总厂37、黄金六福——金六福酒,金六福酒业有限公司38、双蒸九江——九江双蒸米酒,广东省九江酒厂有限公司39、习酒蕴奇——习酒,茅台集团习酒公司40、青酒芬芳——青酒,贵州青酒集团有限责任公司41、红白长城——长城干红、干白酒,中国长城葡萄酒有限公司42、皖酒称王——皖酒王酒,安徽皖酒集团43、华灯京醇——华灯牌北京醇,北京市牛栏山酒厂44、火红云南——云南红葡萄酒,云南红酒业公司45、河套王风——河套王酒,内蒙古河套酒业集团股份有限公司46、四特琼浆——四特酒,江西樟树四特集团47、竹叶青青——竹叶青,山西汾酒股份有限公司48、稻花飞扬——稻花香酒,湖北三峡稻花酒厂49、惠水黑糯——惠水黑糯米酒,贵州惠水酒厂50、宝丰祖传——宝丰酒,河南宝丰酒业有限公司51、桂林桂花——桂林牌桂花酒,广西桂林酿酒总厂52、黄鹤楼上——黄鹤楼酒,湖北省武汉市武汉酒厂53、鸭溪美人——鸭溪窖酒,贵州鸭溪酒业有限公司54、赖茅烧坊——赖永初酒,贵州赖永初酒业有限公司55、口子开坛——口子酒,安徽口子酒业股份有限公司56、天一有方——天一酒,四川省崇州市天一酒业有限责任公司57、景芝思味——景芝酒,安丘市景芝酒业股份有限公58、醉在景阳——景阳岗酒,山东聊城景阳岗酒业有限公司59、劲牌有劲——劲酒,湖北劲牌集团有限公司60、安酒无量——安酒,贵州安顺安酒厂61、糊涂小仙——小糊涂仙,仁怀市茅台镇云峰酒业有限责任公司62、回沙成双——金沙回沙酒,贵州金沙窖酒厂63、珍酒珍奇——珍酒,贵州遵义珍酒厂64、平坝味昶——平坝窖酒,贵州平安酒业集团贵州省平坝酒厂65、青稞互助——互助青稞酒,青海青稞酒业(集团)66、德山热肠——德山大曲酒,湘泉集团德山大曲酒业公司67、长寿长乐——长寿长乐酒,贵州长寿长乐集团68、土家土方——土家酒,湘西土家人集团公司69、廿五格格——道光廿五格格酒,辽宁道光廿五集团满族酿酒有限责任公司70、津酒上档——津牌津酒,天津津酒集团有限公司71、宋河皇封——宋河粮液,河南宋河酒厂72、乾隆当欢——乾隆酒,山东昌邑乾隆杯酒业有限责任公司73、张弓射雕——张弓酒,河南省张弓酒厂74、兰陵醉乡——兰陵酒,山东兰陵美酒股份有限公司75、赊店经典——赊店老酒,河南赊店集团有限公司76、孔府家传——孔府家酒,孔府家集团有限公司77、隆中对话——隆中对酒,成都隆中对酒业有限公司78、水井净甘——水井坊酒,成都水井坊有限公司79、宁城窖久——宁城老窖,内蒙古宁城老窖股份有限公司80、北大仓满——北大仓酒,北大仓酒是黑龙江北大仓集团有限公司81、黄金种子——金种子酒,安徽金种子集团有限公司82、双轮快畅——双轮酒,安徽双轮集团83、天造汤沟——汤沟特曲,江苏汤沟酒业有限公司84、地设坊子——坊子白酒,山东坊子酒厂85、白云浩瀚——白云边就,湖北白云边酒厂86、玉冰豉烧——豉味玉冰烧米酒,佛山石湾酒厂87、刘伶朦胧——刘伶醉酒,徐水酒厂88、八仙倜傥——八仙酒,醉八仙酒,安徽黄山酒业有限责任公司89、扳倒老井——扳倒井酒,山东扳倒井股份有限公司90、黔春高盏——黔春酒,贵阳酒厂91、枝江润舌——枝江酒业,湖北枝江酒业股份有限公司92、石花滋嗓——石花酒,湖北石花酒厂93、王朝葡萄——王朝葡萄酒,天津市中法合资王朝葡萄酿酒有限公司94、通化红妆——通化葡萄酒,通化葡萄酒股份有限公司95、西夏霸业——西夏王葡萄酒,宁夏西夏王葡萄酒业有限公司96、金贵至尚——金贵特曲,山东省金贵集团97、美味龙滨——龙滨酒,哈尔滨龙滨酒厂98、鲜纯钱江——钱江啤酒,浙江钱江啤酒(集团)公司97、雪芹风韵——曹雪芹酒,河北唐山市曹雪芹酒(集团)公司98、白沙细玩——白沙液酒,长沙白沙液酒厂99、仰韶神醴——仰韶九酒,河南仰韶集团100、太白仙邦——太白酒,陕西省太白酒厂。

上市公司营运、盈利和发展能力分析——以五粮液集团有限公司为例

上市公司营运、盈利和进步能力分析——以五粮液集团有限公司为例一、公司梗概五粮液集团有限公司(以下简称“五粮液”)是中国最大的白酒企业之一,成立于1949年,总部位于四川省宜宾市。

五粮液主要经营茅台酒及其它高档白酒品牌,包括五粮液牌系列产品。

公司于1996年在上海证券来往所上市,是中国白酒行业的龙头企业。

二、营运能力分析1. 业务收入增长:依据五粮液的财务报表,可以看出公司从2015年到2020年的业务收入持续增长。

截至2020年,五粮液的业务收入达到了853.44亿元人民币,增长了8.25%。

公司业务收入的增长主要受益于其品牌著名度提高和国内消费者对高端白酒的需求增加。

2. 成本控制能力:五粮液在成本控制方面表现卓越。

公司通过提高生产效率、降低原材料选购成本等措施,有效降低了生产成本。

截至2020年,五粮液的总成本为562.98亿元人民币,仅占业务收入的66%,公司的成本控制能力相对较强。

3. 资产运营能力:资产周转率是衡量公司资产运营能力的重要指标之一。

五粮液的资产周转率在过去几年中保持较高水平。

截至2020年,公司的总资产周转率为0.82次,相对较高。

这表明公司有效利用了资产,使其更好地实现了价值。

三、盈利能力分析1. 毛利率变化:毛利率是衡量公司获利能力的重要指标之一。

五粮液的毛利率在过去几年中有所波动。

截至2020年,公司的毛利率为72.01%,略有下降。

毛利率下降的原因可能是原材料价格上涨等因素的影响。

2. 净利润变化:五粮液的净利润在过去几年中呈现稳定增长的态势。

截至2020年,公司的净利润为168.09亿元人民币,相对较高。

公司的净利润增长主要受益于销售收入的增加和成本控制的效果。

3. 盈利能力比较:与同行业其他企业相比,五粮液的盈利能力较为优秀。

公司的净利润率在过去几年中保持在20%以上,遥高于行业平均水平。

这表明五粮液具有较强的盈利能力和市场竞争力。

四、进步能力分析1. 技术研发能力:五粮液在技术研发方面投入较多,并取得了一些重要的技术冲破。

酒品行业财务报表分析以贵州茅台为例

此外,贵州茅台还可以加强财务管理,提高资本运作效率,优化现金流结构, 以实现更高效的财务风险管理。公司应注重研发创新,提升产品的差异化竞争力, 以满足消费者日益多元化的需求。

总之,通过深入分析贵州茅台的财务报表,我们可以了解该公司在酒品行业 中的领先地位及其竞争优势。我们也可以发现公司在发展过程中的不足之处和面 临的挑战。希望贵州茅台在未来能够继续保持稳定的发展态势,为消费者提供更 多优质、创新的产品和服务,为我国酒品行业的繁荣和发展做出更大的贡献。

贵州茅台作为中国高端白酒的代表企业,其财务报表分析具有重要价值。首 先,贵州茅台的财报概述包括财报编制基础、时间和格式等关键信息,为我们提 供了分析的基本框架。其次,市场环境分析表明,贵州茅台所处的白酒行业受到 政策支持,市场规模不断扩大,公司在竞争中保持领先地位。品牌优势也是贵州 茅台的一大亮点,其“国酒”地位深入人心,为公司的持续发展提供了有力保障。

在战略分析方面,贵州茅台明确了自己的定位,致力于打造高端白酒品牌, 通过独特的品牌传播和渠道建设,巩固和扩大市场份额。财务状况分析显示,贵 州茅台的资产负债表健康,现金流量充足,利润表表现优异,显示出强大的盈利 能力和良好的财务管理水平。

最后,经营成果分析表明,贵州茅台的营业额和净利润均保持了稳定的增长 趋势,总资产也在不断积累。与其他同类企业相比,贵州茅台在营业额和净利润 方面具有明显优势,这得益于其强大的品牌影响力和市场占有率。

基本内容

贵州茅台是中国著名的白酒企业,其财务报表吸引了无数投资者的。本次演 示将对贵州茅台的财务报表进行深入分析,探究财务数据背后的秘密。

一、贵州茅台概况

贵州茅台位于贵州省仁怀市,是中国著名的白酒生产企业之一。公司以生产 高端白酒为主,其中贵州茅台酒是其核心产品。历经多年的发展,贵州茅台已经 成为中国白酒行业的龙头企业之一。

白酒类上市公司偿债能力探讨-以五粮液为例-会计-毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印--- 摘要:随着经济的发展需要,酒类产品的需求日益增加,白酒市场逐步完成转型升级,白酒行业迅速发展壮大,近几年,传统产业转型升级、大力弘扬纯粮固态发酵传统工艺,白酒行业在品质上精益求精,目前来看,白酒行业景气度保持良好,这对白酒类上市公司的研究具有重要意义。

在对白酒类上市公司的各项财务指标的研究,帮助我们了解到酒类上市公司的经营情况、财务状况。

本文借助对比分析、比率分析法,以五粮液为例,结合贵州茅台、泸州老窖等10家具有代表性的上市公司,探讨偿债能力的各项指标,分析行业发展前景,对我国酒类上市公司有足够的了解和认识,并对提高五粮液集团有限公司的偿债能力提出自己的见解。

关键词:偿债能力;五粮液;上市公司Analysis on Debt Repayment Ability of Liquor Listed Companies-a CaseStudy of Wuliangye Abstract:With the development of economy, the demand for liquor products is increasing day by day, the liquor market has gradually completed the transformation and upgrading, the liquor industry has developed rapidly. In recent years, the traditional industry has been transformed and upgraded, and the traditional technology of solid-state fermentation of pure grain has been vigorously carried forward. Liquor industry continues to improve in quality. At present, liquor industry has maintained a good degree of prosperity, which is of great significance to the research of white liquor listed companies. The research on the financial indexes of the liquor listed companies helps us to understand the operation and financial situation of the liquor listed companies. In this article, apply comparative and ratio analysis approach, taking Wuliangye for example, combined with Maotai, Guizhou, Luzhou, Lao Ten representative listed companies, such as cellars, have discussed the various indicators of solvency, analyzed the development prospects of the industry, and have sufficient understanding and understanding of the wine listed companies in China. And to improve Wuliangye Group Co, Ltd.'s solvency to put forward their own views.Key words:debt paying ability,wuliangye,quoted company一、绪论(一)研究背景和研究意义1、研究背景在经济的快速运转下,企业发展较快,在发展过程中,负债经营是当今普遍的发展方式。

白酒行业的财务报表分析

白酒行业的财务报表分析【摘要】本文通过对白酒行业的财务报表分析,深入探讨了市场情况、竞争对手、企业财务状况等方面。

首先介绍了白酒行业的市场情况和竞争对手分析,然后对白酒企业的财务报表进行了综合概况,包括利润表、资产负债表和现金流量表分析。

在总结了白酒行业的财务状况,提出了对企业未来发展的建议,并展望了未来对白酒行业财务报表分析研究的未来方向。

通过本文的研究分析,读者可以更全面地了解白酒行业的经济运行情况,为企业的经营决策提供参考,并为相关研究提供新的思路和方向。

【关键词】白酒行业、财务报表分析、市场情况、竞争对手、财务报表概况、利润表分析、资产负债表分析、现金流量表分析、财务状况、未来发展建议、未来方向、展望1. 引言1.1 介绍【白酒行业的财务报表分析】白酒行业作为中国传统的行业之一,一直备受关注。

在过去几年里,白酒行业的发展取得了长足进步,各大白酒企业纷纷推出新产品,开发新市场,扩大产能。

与此白酒行业也面临着一些挑战,包括市场竞争激烈、产品同质化严重、价格战频发等问题。

在这样的背景下,对白酒行业的财务状况进行分析变得尤为重要。

财务报表是反映企业经营、财务状况和盈利能力的重要工具,通过对财务报表的分析,可以更好地了解企业的财务实力、经营状况和风险水平。

本文将对白酒行业的财务报表进行深入分析,探讨白酒企业的财务状况,为投资者、管理者和政府部门提供参考。

通过对白酒行业的利润表、资产负债表和现金流量表的分析,我们将可以了解白酒企业的盈利能力、资产负债情况和现金流动状况,揭示白酒行业的财务状况和发展趋势。

本文也将对白酒行业未来的发展提出建议,为相关企业制定可持续发展的战略方针,帮助白酒行业实现良性发展。

1.2 研究目的和意义白酒行业的财务报表分析研究的目的和意义主要包括以下几个方面:通过对白酒行业的财务报表进行深入分析,可以帮助投资者和股东更加全面地了解企业的经营状况和盈利能力,从而做出更加明智的投资决策。

白酒行业上市公司股利分配政策研究

白酒行业上市公司股利分配政策研究摘要:2019年国内白酒行业首次出现了千亿酒企,这使白酒行业成为众多投资者关注的对象。

在此背景下,研究白酒行业上市公司的股利分配政策具有深远意义。

本文拟采用文献研究法,比较研究法以及定性分析法与定量分析法对白酒行业上市公司采用的股利分配政策进行研究。

本文首先介绍影响白酒行业上市公司股息分派的因素;其次剖析白酒行业上市公司的财务现状和股利分配现状,在行业财务现状的基础上找出白酒行业股息分派存在的一些问题,最后针对问题提出相关建议。

关键词:白酒行业;股利政策;财务状况;影响因素一、白酒行业上市公司分析(一)股利政策影响因素作为公司三大财务决策之一,股利分配政策的制定具有重要意义,影响其制定的因素可以从内外部两个方面来考虑。

1.外部因素影响股息分派的外部因素主要指公司所处的宏观环境、国家政策等。

宏观环境对于上市公司股利分派政策的影响通过影响其盈利能力来实现。

当宏观经济运行良好,企业更愿意对投资者进行股利分配。

2.内部因素影响公司股息分派的内部要素主要指公司的股权结构、盈利能力、偿债能力、成长能力以及现金流状况。

内部因素是制约公司股利分配的重要因素。

股权结构对股息政策的影响很大。

大股东边际税率较高,偏爱低现金股利,而中小股东与之相反。

由于股东内部利益的分歧,大股东往往会利用决策权力来对公司的股息分派造成影响,通过制定利己的股利分配政策吞噬小股东利益。

盈利能力与派发股息的关系更为密切。

当企业获利能力很强时,能够获得大量收入。

由于现金流充沛,高股利分配政策被实施的可能性更大;当获利能力下降时,没有闲置资金的公司更可能会选择不发放股息或者发放少量股息。

偿债能力与股利分配的关系反映在二者的顺序当中,企业的利润必须首先对债权人进行偿付,之后才能对投资者分配。

如果企业偿债能力很强,说明企业很大概率会有剩余资金来进行分红,因此,偿付能力强的主体分红的可能性更高。

成长能力对股利分派政策的影响主要与投资需求有关。