CFA系统风险与非系统风险知识点总结

cfa公司金融知识点总结

cfa公司金融知识点总结一、投资1. 定义和特征投资是指将资金投入特定的资产或项目,以期望获得一定的回报或增值。

投资的特征包括风险、流动性、收益和成本等方面。

2. 投资工具投资工具包括股票、债券、期货、期权、外汇等。

不同的投资工具具有不同的特点和风险。

3. 投资组合投资组合是指将不同的投资工具进行组合,以达到一定的风险和收益平衡。

投资组合理论包括资本市场线、有效前沿、马科维茨模型等。

4. 投资市场投资市场包括股票市场、债券市场、外汇市场、商品市场等。

投资者需要了解不同市场的特点和规则。

5. 投资分析投资分析包括基本面分析、技术分析、事件驱动分析等。

投资者需要选择合适的分析方法来进行决策。

6. 投资策略投资策略包括价值投资、成长投资、指数投资、对冲基金等。

投资者需要根据自身的风险承受能力和投资目标来选择合适的策略。

二、公司金融1. 公司理财公司理财包括资本预算、资金管理、财务规划等。

公司需要合理规划和管理自身的资金流动,以维持业务运营和发展。

2. 资本结构资本结构是指公司通过债务和股权来融资的结构。

公司需要根据自身的经营需求和风险承受能力来选择合适的资本结构。

3. 资本预算资本预算是指公司对于长期投资项目进行决策和规划。

公司需要考虑投资项目的收益率、风险、资金成本等因素来进行预算。

4. 财务报表分析财务报表分析包括利润表、资产负债表、现金流量表等。

投资者需要根据财务报表来评估公司的财务状况和经营业绩。

5. 股权融资股权融资是指公司通过发行股票来筹集资金。

公司需要了解股权融资的特点和规则,并进行合理的选择和规划。

6. 债务融资债务融资是指公司通过发行债券来筹集资金。

公司需要了解债务融资的特点和风险,并进行合理的选择和管理。

三、金融市场1. 金融市场类型金融市场包括资本市场、货币市场、期货市场、外汇市场等。

不同的金融市场具有不同的特点和功能。

2. 金融市场参与者金融市场参与者包括投资者、金融机构、证券公司、交易所等。

系统风险和非系统风险--注册会计师辅导《财务成本管理》第四章讲义5

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园 1注册会计师考试辅导《财务成本管理》第四章讲义5系统风险和非系统风险含义产生因素与收益的关系系统风险(不可分散风险、市场风险)影响所有公司的因素引起的风险,不同公司受影响程度不同,用β衡量宏观经济因素,如战争、经济衰退、通货膨胀、高利率等非预期的变动投资者必须承担的风险,并因此获得风险补偿(风险溢价),决定资产的期望报酬率非系统风险(可分散风险、特有风险)发生于个别公司的特有事件造成的风险微观经济因素,如某公司的工人罢工、新产品开发失败、失去重要的销售合同、诉讼失败,宣告发现新矿藏、取得重要合同等与资本市场无关,市场不会对它给予任何价格补偿(风险溢价)四、资本资产定价模型(CAPM模型)研究对象:充分组合(无非系统风险)情况下风险(系统风险)与要求的收益率之间的均衡关系(一)系统风险的度量——β系数1.β系数的含义①某资产的收益率与市场组合收益率之间的相关性②某资产收益率的变动相对于市场组合收益率变动的倍数③某资产的系统风险相对于整个市场风险的倍数2.β系数的计算1)定义法:影响β系数的因素:①该股票与整个股票市场的相关性r jm②该股票自身的标准差σj③整个市场的标准差σm2)回归直线法(Y=a+bX):即假设某资产收益率(Y)是市场组合收益率(X)的线性函数,则β系数就是该线性回归方程的回归系数(b)。

3.β系数与标准差的区别β系数:衡量系统风险标准差:衡量整体风险(系统风险与非系统风险)4.投资组合的β系数——组合内各资产β系数的加权平均值,权数为各资产的投资比重该公式表明:1)一种股票的β值可以度量该股票对整个组合风险的贡献。

证券从业资格考试重点:系统风险与非系统风险

证券从业资格考试重点:系统风险与非系统风险证券从业资格考试重点:系统风险与非系统风险导语:系统风险与非系统风险有什么不一样吗?在证券从业资格考试中,一字之差千差万别啊,大家跟着店铺一起来看看相关的考试内容吧。

(一)系统风险系统风险是指由于多种因素的影响和变化,导致投资者风险增大,从而给投资者带来损失的可能性。

系统风险又被称为“不可分散风险”或“不可回避风险”。

系统风险包括宏观经济风险、购买力风险、利率风险、汇率风险、市场风险。

1.宏观经济风险宏观经济风险指的是经济活动和物价水平波动可能导致的企业利润损失。

宏观经济风险具有潜在性、隐藏性和累积性。

(1)宏观经济风险的潜在性指的是宏观经济风险总是与宏观经济系统相伴而生的,宏观经济发展和运作本身就蕴涵着经济风险。

(2)宏观经济风险的隐藏性指的是虽然宏观经济风险总是潜在的,但是在多数情况下它是隐藏在经济系统内部的,并不会明显地表现出来,只是到了一定的时候才会暴露出来。

(3)宏观经济风险的累积性指的是宏观经济风险会随着社会经济矛盾的不断加深而日益增大,当累积到一定程度的时候就会引发经济危机。

2.购买力风险购买力风险又被称为通货膨胀风险,是指由于通货膨胀的不确定性变动导致金融机构遭受经济损失的可能性。

通货膨胀是各国经济发展中经常发生的经济现象。

通货膨胀率的高低对利率和金融资产价格及其收益都会产生很大影响。

当通货膨胀率提高时,由于货币贬值将使金融机构的债权受到损失,同时金融机构的投资收益所代表的实际购买力也在下降,如果通货膨胀率大于名义投资收益率,实际收益将为负,这会给金融机构造成更大损失。

3.利率风险利率风险是指由于利率的变动而给金融机构带来损失或收益的可能性。

存贷款业务中,利率的上升与下降,意味着利息支出或利息收入的增加或减少。

证券投资业务中,由于利率的高低反方向影响证券价格,从而影响买卖证券的价格收益。

保险业务中,费率的确定需要考虑到利率因素,不可避免地也会遇到利率风险。

什么是系统性风险和非系统性风险

问答题1、什么是系统性风险和非系统性风险?系统性风险是指由于公司外部、不为公司所预计和控制的因素造成的风险。

通常表现为国家、地区性战争或骚乱,全球性或区域性的石油恐慌,国民经济严重衰退或不景气,国家出台不利于公司的宏观经济调控的法律法规,中央银行调整利率等。

这些因素单个或综合发生,导致所有证券商品价格都发生动荡,它断裂层大,涉及面广,人们根本无法事先采取某针对性措施于以规避或利用,即使分散投资也丝毫不能改变降低其风险,从这一意义上讲,系统性风险也称为分散风险或者称为宏观风险。

非系统性风险是由股份公司自身某种原因而引起证券价格的下跌的可能性,它只存在于相对独立的范围,或者是个别行业中,它来自企业内部的微观因素。

这种风险产生于某一证券或某一行业的独特事件,如破产、违约等,与整个证券市场不发生系统性的联系,这是总的投资风险中除了系统风险外的偶发性风险,或称残余风险。

2、证券投资组合理论主要内容是什么?证券投资组合理论是由哈里·马柯威茨等人建立的,其主要内容是在投资者为追求高的投资预期收益,并希望尽可能躲避风险的前提下,阐述了一整套理论框架,并运用二维规划一套复杂的数理统计方法,以解决如何最有效地分散组合证券风险,求得最大收益。

其立论是,人们在任何投资预期收益上,宁愿证券组合的风险承受是最小的,而在任何既定的投资风险上,要追求投资预期收益的最大化。

均值方差理论奠定了证券组合理论的基本框架,通过风险测量较为准确地计算出投资者收益和成本遭受损失的可能性大小,在此基础上,经过许多学者的不断完善和发展,证券组合理论逐渐形成。

3、某人投资四个股票,组成一证券组合,四个股票有可能获得的收益率以及相对应的每一结果可能发生的概率如下表所示,计算各股的预期收益率。

假设该证券投资组合当中各种股票所占的比例为A股票占20%、B占20%、C占30%、D占30%,试计算出该证券组合的预期收益率。

4、解释β系数的涵义。

所谓β系数,是美国经济学家威廉·夏普提出的风险衡量指标。

金融市场的风险传染与系统性风险

金融市场的风险传染与系统性风险在金融市场中,风险传染和系统性风险是两个非常重要的概念。

风险传染指的是一个金融机构或金融产品面临的风险问题逐渐蔓延到其他机构或产品,并对整个市场产生负面影响的过程。

而系统性风险则是整个金融系统面临的风险,当某一部分崩溃或受到冲击时,可能对整个金融体系产生连锁反应,导致严重的经济危机。

一、风险传染风险传染通常发生在金融机构之间或者金融产品之间。

一家公司的破产可能导致其他公司面临连锁反应,甚至引发整个行业的危机。

这种风险传染主要有以下几种方式:1. 信贷风险传染:当一家银行或金融机构贷款给一家风险较高的公司或个人时,如果对方无法偿还贷款,债权机构可能会遭受亏损。

这可能导致其他银行或金融机构也遭受损失,从而引发信贷风险传染。

2. 流动性风险传染:当某个金融机构面临流动性问题,无法及时偿还债务或满足客户的提款需求时,其他机构可能也会面临类似的情况。

这可能导致市场的恐慌情绪,引发流动性危机。

3. 市场风险传染:市场的变化可能对其他金融机构或产品产生连锁反应。

例如,某一资产价格的大幅下跌可能会引发其他相关资产的贬值,从而导致整个市场的不稳定。

二、系统性风险系统性风险是指金融系统整体面临的风险,当某一部分受到冲击或崩溃时,可能对整个金融体系产生连锁反应,影响整个经济。

系统性风险主要有以下几种来源:1. 金融机构的脆弱性:金融机构的不健康运营和弱点可能导致系统性风险。

例如,过度放贷、不合理的资产配置和杠杆等都可能导致金融机构的脆弱性增加,从而引发系统性风险。

2. 内外部冲击:金融系统可能受到来自内部和外部的冲击,例如全球金融危机、政治事件、自然灾害等。

这些冲击可能突然发生,对整个金融系统产生重大影响。

3. 信息不对称:金融市场中的信息不对称可能导致投资者的错误决策和市场失灵。

当市场中存在大量不对称信息时,可能会引发系统性风险。

三、应对风险传染和系统性风险的措施为了应对金融市场中的风险传染和系统性风险,需要采取一系列措施,包括:1. 加强监管:加强对金融机构的监管,提高风险控制和审慎管理水平,降低系统性风险的发生概率。

中级会计职称《财务管理》知识点非系统性风险

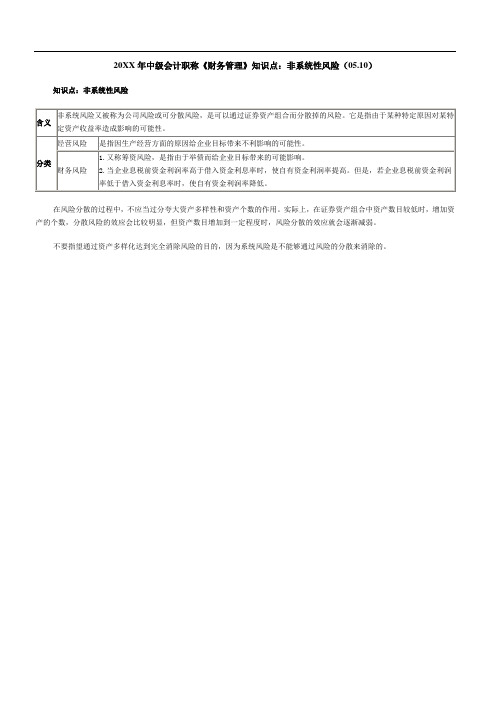

知识点:非系统性风险

含义

非系统风险又被称为公司风险或可分散风险,是可以通过证券资产组合而分散掉的风险。它是指由于某种特定原因对某特定资产收益率造成影响的可能性。

分类

经营风险

是指因生产经营方面的原因给企业目标带来不利影响的可能性。

财务风险

不要指望通过资产多样化达到完全消除风险的目的,因为系统风险是不能够通过风险的分散来消带来的可能影响。

2.当企业息税前资金利润率高于借入资金利息率时,使自有资金利润率提高。但是,若企业息税前资金利润率低于借入资金利息率时,使自有资金利润率降低。

在风险分散的过程中,不应当过分夸大资产多样性和资产个数的作用。实际上,在证券资产组合中资产数目较低时,增加资产的个数,分散风险的效应会比较明显,但资产数目增加到一定程度时,风险分散的效应就会逐渐减弱。

CFA所有知识点和公式

CFA所有知识点和公式CFA(Chartered Financial Analyst)考试是国际上金融界认可的最高级别的资格证书之一、它由美国金融分析师协会(CFA Institute)颁发,涵盖广泛的金融和投资领域的知识。

以下是CFA考试中包含的一些重要的知识点和公式。

1.金融市场和投资工具-金融市场的组成和功能-各类投资工具的特点和风险-投资组合理论和资产配置2.财务报表分析-会计原理和准则-财务报表的解读和分析方法-企业价值评估和财务指标分析3.估值和投资分析-资产定价模型(CAPM)-投资评估方法和股票估值-债券估值和固定收益证券分析-衍生品(期权、期货、互换等)估值和分析4.金融机构和市场-银行业务和风险管理-证券市场和交易所-金融衍生品市场和交易5.复合投资工具和替代投资-对冲基金和私募股权-不动产投资和房地产估值-商品和期货投资6.金融计量和统计学-基本的统计学概念和方法-假设检验和回归分析-时间序列分析和风险测量以上只是CFA考试涵盖的一些主要知识点,每个知识点下又涵盖了很多具体的内容和公式。

下面列举一些常用的公式:- 市盈率(Price-to-Earnings Ratio)= 市价 / 每股收益- 市净率(Price-to-Book Ratio)= 市价 / 每股净资产- 利息覆盖率(Interest Coverage Ratio)= 息税前利润 / 利息支出- 资本成本(Cost of Capital)=权益成本*权益资本占比 + 债务成本*债务占比- 期权定价公式(Black-Scholes Option Pricing Model)= S0 * e^(-qt) * N(d1) - X * e^(-rt) * N(d2)其中,S0是标的资产当前价格,X是期权的行权价格,t是期权剩余时间,r是无风险利率,q是连续红利支付率,N(是标准正态分布函数,d1和d2通过下面公式计算:d1 = (ln(S0/X) + (r-q+0.5σ^2)t)/ (σ√t)d2=d1-σ√t这些只是CFA考试涵盖的一小部分知识点和公式,考生需要系统地学习和掌握CFA教材中的全部内容,才能更好地备考和通过考试。

CFA一级知识点总结最全

CFA 一级知识点总结Ethics 部分Objective of codes and standard :永远是为了maintain public trust in1. Financial market2. Investment profession6个code of ethics1. Code 1—ethics and pertinent d persons2. Code 2---primacy of client’s interesta. Integrity with investment professionb. 客户利益高于自身利益3. Code 3---reasonable and independenta. 必须注意reasonable careb. 必须exercise independent professional judgment---必须独立判断!4. Code 4---ethical culture in the professiona. 不但自己要practice , 而且要鼓励别人practice —不仅仅是自己一个人去做, 要所有人共同去做5. Code 5---ethnical culture in the capital market!a. 促进整个capital market 的integrity ,推广其相关法规---增强公众对资本市场的trust !b. Capital market 是基于i. Fairly pricing of risky assets ;ii. Investors ‘ confidence6. 有关competence —能力---competence7个standard of professional conduct1. Standard 1---professionalism---knowledge of lawa. 不需要成为法律专家, 但是必须understand 和comply with applicable law ;b. 当两个law 发生conflict ,则要遵守更加严格的法律!c. Knowingly---know or should knowd. 必须attempt to stop the violation , 如果不能stop , then must dissociate from the violation !必须从其中分离出去!i. Remove name from the written report;乐享科技CFA 一级考试知识点总结Stanhopeii.Ask for a different assignmente.并不要求向有关部门report!(do not require)f.向CFA 进行书面报告report--encouraged to so2. Standard 1 ---professionalism---integrity of capital marketa.Bias from client or other groups—listed company,controllingshareholder!b.Bias from sell side analystc.Buyer side client—d.Issuer paid report---只能接受flat fee for their work3.Standard 1 ---professionalism---misinterpretation—不能误导客户,不能剽窃其他人的研究成果4.Standard 1 ---professionalism---misconduct---5.Standard 2---integrity of capital marketa.不能使用非公开信息!---material nonpublic information---b.mosaic theory---conclusion from analysis of public and non-materialnonpublic information6.standard 3—duties to clientsa.Loyalty, prudence and care---i.如何定义客户?---考虑最终受益人!---雇佣我们的人未必就是我们的客户,要考虑最终受益人!ii.Soft dollar---when a manager uses client brokerage to purchase research report to benefit the investment manager---比如,作为基金公司,使用证券公司的席位进行交易,肯定会支付一定的费用,这些费用来自客户,所以基金公司只能用这些softdollar为客户服务!b.Fair dealing---i.对所有客户要公平客观ii.个别的客户要求,可以征收premium的费用之后,是可以做的!条件是,其他的分析都已经公布给其他客户了iii.More critical when changes recommendationiv.Investment action---taking investment action based on research recommendationv.Prorated the allocationc.Suitabilityi.了解客户的经验,风险和回报目标ii.要有书面目标—至少一年进行更新!iii.是否和客户的书面目标相符合?iv.是否符合客户的整个total portfolio的投资目标?v.必须理解其投资组合的constraints,只能进行符合其书面目标的投资推荐!1.Investment policy statement—IPS---risk tolerance,returnrequirement, investment2.Constraint---time horizon, liquidity needs, tax concerns, legaland regulatory factors, unique circumstancesd.Performance presentationi.这里有performance presentation的规定,同时在GIPS里面也有类似规定!其区别是1.一个是自愿的---GIPS,一个是必需的;2.一个是针对公司—firm wide,一个是针对个人member和candidate3.GIPS要求公司to use accurate input data and approvedcalculation method, to prevent the performance record inaccordance with a prescribed formate.Preservation of confidentiality---必须保密---可以不保密的情况i.违法行为ii.法律要求进行披露iii.Client或者prospective client同意披露iv.以现行法律为准v.CFA进行investigate固定收益债券,金融衍生品和alternative investment 部分Nonrefundable bond是指不能通过发行新的债券还旧债Sinking fund provisions---偿债基金条款---为了保护投资者,规定经过一段时间后,每年偿还一定金额的本金。

CFA一级知识点总结

引言概述CFA(CharteredFinancialAnalyst)一级考试是金融领域从业人士的重要认证之一。

该考试涵盖了金融和投资管理领域的广泛知识,包括经济学、会计学、伦理和道德、投资工具和资产评估等方面。

本文将对CFA一级考试的主要知识点进行总结。

正文内容一、宏观经济学(MacroEconomics)1.经济增长:解释GDP(国内生产总值)增长和衰退的因素,如劳动力、资本、技术进步等。

2.通货膨胀:衡量和解释通货膨胀水平、影响因素和货币政策对通胀的影响。

3.失业:解释失业的类型、原因和经济政策对就业的影响。

4.国际贸易和资本流动:解释贸易平衡、国际收支、汇率和政府对贸易和资本流动的控制。

5.货币供应和利率:描述货币供应的类型、货币政策的工具和货币市场利率的计算。

二、投资工具(InvestmentTools)1.证券市场参与者:介绍证券市场中的各类参与者,如个人投资者、机构投资者、证券分析师等。

2.金融工具:解释不同种类的金融工具,如股票、债券、衍生品等,以及它们的特点和风险。

3.证券市场指数:解释不同类型的指数,如股票市场指数、债券市场指数,以及它们对市场表现的测量和跟踪。

4.估值方法:介绍企业估值的不同方法,如股票的市盈率、债券的折现现金流量法等。

5.投资组合理论:解释资产配置的概念、风险和回报之间的关系,以及现代投资组合理论的基本原则。

三、财务报告与分析(FinancialReportingandAnalysis)1.财务报表分析:解释财务报表的目的、使用者和分析方法,如财务比率分析、现金流分析等。

2.财务陈述分析:解读财务陈述中的各项指标,如利润表、资产负债表和现金流量表。

3.企业财务风险评估:评估企业的财务风险,如偿债能力、流动性风险和盈利能力等。

4.财务报表的质量和准确性:分析财务报表的质量和准确性,如重大会计政策选择和估计的合理性。

5.财务报表分析的限制:讨论财务报表分析的局限性,如不完整信息、公司治理问题等。

CFA一级知识点概要总结

CFA一级知识点概要总结============Quantitative Methods============#05 Time Value of Money1) EAR在离散复利(Monthly,Quarterly,Semi-annually)和连续复利时的计算2) 分期付款下利率、每期支付金额、FV、PV和支付次数的关系#06 Discounted Cash Flow Applications1) 如何计算Time-Weighted Rate of Return2) 如何计算Money-Weighted Rate of Return3) 如何用计算器计算NPV4) 如何用计算器计算IRR#07 Statistical Concepts and Market Return1) 4种Measurement Scle:Norminal Scale,Ordinal Scale,Interval Scale,Ratio Scale2) 车比雪夫不等式(Chebyshev's Inequality)的含义3) Sharp Ratio的定义4) 偏度(Skewness)的定义以及正偏(Positively Skewness)、负偏(Negatively Skewness)的判断5) Sample Skewness (样本偏度)的计算6) 什么是峰度(Kurtosis)以及尖峰的(Leptokurtic)和平峰的(Platykurtic)7) 如何计算样本偏度(Sample Skewness)和样本峰度(Sample Kurtosis)8) 正态分布(Standard Distribution)的几点属性:比如Sample Kurtosis等于3,mean/middle/mode三者相等#08 Probability Concepts1) 两个事件的联合概率(P(AB)),条件概率(P(A|B))以及概率加法法则和乘法法则#09 Common Probability Distribution1) 什么是置信区间(Confidence Interval),并且记住90%,95%和99%的置信区间幅度2) 如何计算Safty-First Ratio3) 蒙特卡洛模拟(Monte Carlo Simulation)的思路4) 历史模拟(Historical Simulation)的思路5) 蒙特卡洛模拟(Monte Carlo Simulation)与历史模拟(Historical Simulation)的不同6) 正态分布(Normal Distribution)的三点主要特征#10 Sampling and Estimation1) Standard Error of Sample Mean的计算公式以及它的含义2) 什么是t分布(Student's t-distribution)以及其中自由度(Degrees of Freedom,df)的概念3) t分布的特点以及与正态分布的区别#11 Hypothesis Testing1) Hypothesis Testing的7个步骤(顺序)2) 什么是无效假设(Null Hypothesis)和备择假设(Altanative Hypothesis)3) 什么是单尾检验(One-Tailed Test)和双尾检验(Two-Tailed Test)4) 检验统计量(Test Statistic)的定义5) 如何得到Standard Error of Sample Statistic6) 什么是第一类错误(Type I Error)和第二类错误(Type II Error)============Economics============#13 Elasticity1) Price Elasticity of Demand的定义2) 影响Price Elasticity of Demand的三个方面3) Elastic,Inelastic,Perfectly Elastic和Perfectly Inelastic的图形表示4) Cross Elasticity of Demand的定义5) Income Elasticity的定义以及三个不同等级的商品与它的对应关系6) Price Elasticity of Supply的定义7) 影响Price Elasticity of Supply的两种因素8) 理解在直线需求曲线(Straight-Ling Demand Curve)时,High Elasticity,Unitary Elasticity 以及Low Elasticity的位置(Notes V2 P16)9) Demand Curve在价格越高时弹性越大#14 Efficiency & Equity1) MC(Marginal Cost)和MB(Marginal Benefits)的定义以及关系2) 如何计算消费者剩余(Consumer Surplus)以及它在MC-MB图中的位置3) 什么是生产者剩余(Producer Surplus)以及它在MC-MB图中的位置4) 什么是Equilibrium Quantity5) 阻碍资源分配有效性的几个因素6) 什么是Deadweight Loss,以及它在MC-MB图上的表示7) 有关资源分配公平性/有效性的两种学派:Utilitarianism(功利主义)和Symmetry Principle (对称原则)的中心思想#16 Organizing Production1) 机会成本(Opportunity Cost)的含义2) 两种不同的机会成本:Explicit Cost和Implicit Cost3) 两种不同的隐性成本(Implicit Cost)4) 什么是Implicit Rental Rate,并且知道它是Economic Depreciation和Foregone Interest的和5) Economic Profit的定义以及它与Total Revenue,Total Cost(含Opportunity Cost)的关系6) 理解什么是Economic Profit,并且理解为什么Economic Profit小于Accounting Profit7) 理解在Normal情况下,Economic Profit等于08) 对Maximum Profit的三种类型的限制:技术限制、信息限制和市场限制9) 理解什么是技术有效性(Technological Efficiency),什么是经济有效性(Economic Efficiency),并结合例子(Notes V4 P52)10) 公司组织生产的两种形式:Command System和Incentive System,以及它们的不同11) 什么是Principal-Agent Problem,以及减少Principal Agent Problem的三种常用方法:Ownership,Incentive Pay和Long Term Contract12) 商务组织的三种形式的优缺点:Proprietorships,Partnerships,Corporations13) 四种市场类型:Perfect Competition, Monopllistic Competition, Oligopoly和Monoploy等含义和特点14) Her Findahl-Hirschman Index (HHI)指数的定义是什么15) 四公司集中度(Four Firm Concentration Ratio)的定义是什么16) Concentration Measurement的局限性:地理因素、壁垒因素、市场-行业的差异17) 企业比市场更有效的四个原因:Transaction Cost,Economies of Scale,Economies of Scope,Economies of Team Production#17 Output and Costs1) Short Run Decision和Long Run Decision有什么本质区别:Short Run Decision时,投入的资源固定;Long Run Decision时,可以调节投入的资源2) 什么是Total Product,Marginal Product,Average Product(Notes V4 P65)3) 什么是Total Cost(Total Fixed Cost和Total Variable Cost),Marginal Cost,4) 什么是Average Cost(Average Fixed Cost,Average Variable Cost),并熟悉它们的图形关系(Notes V4 P69)5) 什么是一个公司的生产函数(Production Function)以及为什么会产生Diminishing Returns6) Law of Diminishing Returns的中心思想是什么7) 什么是Marginal Product of Capital以及为什么会产生Diminishing Marginal Product of Capital8) LRATC曲线(Long Run Average Total Cost)是什么形状的9) Economies of Scale和Diseconomies of Scale的区别以及在LRATC曲线上的位置10) LRATC曲线上面的三个阶段Economies of Scale, Constant Returns to Scale,Diseconomies of Scale11) A TC = AFC + A VC等式的含义以及图形表示#18 Perfect Competition1) 在完全竞争市场(Perfect Competition Market)中,Price Taker的概念:价格合适可以卖出任意多;价格高出,可以卖出02) Perfect Competition的若干假定3) Perfect Competition的主要特点#19 Monopoly1) Monopoly市场的特点:没有竞争者;没有替代品;高壁垒2) Monopoly市场的两种壁垒形式:Leagal Barriers和Natural Barries3) Monopoly市场的两种价格方式:Single-Price和Price Discrimination4) 理解Price Discrimination的三个前提:Demand Curve右下斜;至少两个具有不同价格需求弹性的消费群体;消费者不能转卖5) 理解Price Discrimination的目的是为了将消费者剩余(Consumer Surplus)转变成经济收益(Economic Profit)6) Price Discrimination对Economic Profit和Consumer Surplus的影响7) 理解为什么在MC=MR时垄断者的产量最佳8) 理解为什么在垄断市场(Monopoly Market)会产生Deadeight Loss:Monoploy Market没有将Consumer Surplus+Producer Surplus最大化#20 Monopoly Competition & Oligopoly1) Monopoly Competition的特征2) 理解Monopoly Competition下,Price Demand Elasticity大3) 理解Kinked Demand Curve Model产生的原因4) 囚徒困境(Prisoners' Dilemma)是什么道理#21 Markets for Factors of Production1) 什么是Derived Demand2) Marginal Product,Marginal Revenue与Marginal Revenue Product的定义和相互关系3) 在完全竞争(Perfect Competition)环境下,MRP(Marginal Revenue Product)曲线的形状和含义4) 理解什么是Wage Rate5) 理解一个公司产出的商品的价格和它雇佣的Labor量成正比6) 理解影响Demand for Labor的几个因素:商品价格、其他生产因素(是否替代品)、技术进步水平7) 影响Labor Supply的两个因素:Substitution Effect,Income Effect是如何相互作用的:Substitution Effect导致工人用休闲时间换更多工资;Income Effect导致工人更多的用Income去休闲8) 工会(Labor Union)设法增加工人Wage Rate和保证工人就业的主要办法:Collective Bargaining,Traing to Increase MP,Restrick for importing,Increasesubstitution price9) Physical Capital和Financial Capital分别是什么10) 理解为什么Non-Renewable Resource的供应曲线是完全弹性的;为什么Renewable Resource的供应曲线是完全非弹性的11) 理解Economic Rent的经济学意义,以及它的供应曲线图形意义:Supply Curve完全弹性时,Economic Rent等于零;Supply Curve完全非弹性时,Economic Rent最大#22 Monitoring Jobs and the Price Level1) 失业率(Unemployment Rate)的计算公式,主要是其中Labor Force的意义(所有已经工作和有意工作的人群)2) 劳动力参加率(Labor-Force Participation Rate)的计算公式3) 就业人口比率(Employment-to-Population Ratio)的计算公式4) 什么是Aggregate Hours5) 什么是Real Wage Rate(一小时劳动可以换回多少商品和劳务,扣除价格水平变化),以及它和Wage Rate比较6) 失业的三种类型(Frictional Unemployment,Structural Unemployment,Cyclical Unemployment),注意区分Frictional Unemployment和Structual Unemployment的区别7) 什么是充分就业(Full Employment):没有Cyclical Unemployment8) 什么是自然失业率(Natual Rate of Unemployment):Frictional Unemployment和Structual Unemployment导致的失业率9) 什么是Potential GDP:当失业率维持在自然失业率的时候可以产生的GDP10) CPI(Consumer Price Index)的定义以及如何计算11) 哪个单位负责报告CPI,报告频率(Bureau of Labor Statistics BLS,Monthly)12) 通货膨胀率(Inflation Rate)如何计算13) CPI偏差(CPI Bias)的主要因素:New Goods,Quality Change,Commodity Substitution,Outlet Substitution#23 Aggregate Supply and Aggregate Demand1) 什么是总供给(Aggregate Supply)2) 短期总供给(Short Run Aggregate Supply SAS),长期总供给(Long Run Aggregate Supply LAS)的曲线图是什么样的3) 理解为什么LAS不受价格变化的影响,它反映了potential real output of the economy4) 什么是Potential Output(Full Employment下产生的Output)5) Potential Output正相关的几个因素:Quantity of Labor,Quantity of Capital,Technology6) 影响Money Wage Rate的两个因素:Unemployment(负相关);Inflation Expectation(正相关)7) Aggregate Demand的四个构成成分(Comsumption,Investment,Government Spending,Net Export)8) 影响Aggregate Demand曲线的三个因素(Expectation About Future Income/Inflation/Profits,Fiscal/Monetory Policies,World Economy)1) Classical Macroeconomics,Keynesian Macroeconomics和Monetarist Macroeconomics三种经济学观点的异同比较#24 Money, the Price Level, and Inflation1) Money的三种职能:Means of Payment;Unit of Account;Store of V alue2) 什么是M1,什么是M23) 理解为什么Checks Outstanding和Credit Card都不属于Money4) 三种主要的储蓄机构:Commercial Banks,Thrift Institution5) 存款机构(Depository Institution)的四种主要功能:提供流动性;金融中介;监控风险;分散贷款风险6) Fed的三种政策工具:贴现率;Bank Reserve Requirement;Open Market Operations7) 银行允许贷款量与Required Reserved Ratio之间的关系(Notes V2 P156)8) 什么是Monetary Base,它由什么构成9) 什么是现金漏损(Currency Drain)10) 货币乘数(Money Multiplier)的计算公式,以及它在Quantity of Money公式中的作用11) 理解Demand for Money与Interest Rate负相关的原理12) 什么是Money Velocity,并理解M*V=P*Y=GDP的含义#25 US Inflation, Unemployment, and Business Cycle1) Cost-Push Inflation是如何产生的:Aggregate Supply减少所致2) Demand-Pull Inflation是如何产生的:Aggregate Demand增加所导致3) 飞利浦线(Phillips Curve)是用来表达什么关系的(Inflation与失业率的关系)4) Short-Run Phillips Curve是什么形态;Long-Run Phillips Curve是什么形态5) 什么是期望通胀(Expected Inflation):在Full Employment下的通胀6) Natural Rate变化对Long-Run Phillip Curve的影响:Natural Rate增大,Long-Run Phillip Curve向右移动#26 Fiscal Policy1) 什么是Supply-Side Effects(Fiscal Policy对Supply的影响,尤其通过税收)2) 理解Laffer Curve描述的是什么原理(Notes V2 P184)3) Financing for Investment的来源主要包括哪些(National Savings,Government Savings,Borrowing from Foreigners)4) 挤出效应(Crowding Out Effect):政府扩张财政,挤出私人投资/支出机会#27 Monetary Policy1) Fed的货币政策的三个目标:扩大就业;稳定价格;稳定利率2) 理解Fed的主要货币手段是联邦基金利率(Federal Fund Rate)3) Open Market Operations是如何实现的:买入、卖出Treasury Securities#28 An Overview of Central Bank1) 中央银行实施货币政策(Monetary Policy)的工具有哪些2) Inflation Targeting指什么:将通胀率控制在一个区间内为目标的货币政策============FSA============#29 Financial Statement Analysis: Introduction1) 审计的三种结果的含义:Unqualified,Qualified,Adversed Opinion的分别的含义2) MD&A(Management's Discussion and Analysis)记录的内容是什么:一些Disclosure,Discussion3) Footnotes记录什么东西:Accounting Methods,4) Proxy Statement主要记录什么东西:有关Shareholder的信息5) Standard Auditor's Opinion的三部分内容(Notes V3 P14)6) FSA Framework的六步:State Objective and Context;Gather Data;Process Data;Analyze Date;Report Conclusion;Update#30 Financial Reporting Mechanics1) 什么是Contra Account2) 什么是Asset3) 什么是Liability4) 什么是Owners' Equity5) 什么是Income6) 什么是Expense7) 基本会计等式8) 什么是Double-Entry Accounting原则9) 什么是Accrual Basis Accounting,并解释什么是Unearned Revenue,Accrued Revenue,Prepaid Expense,Accrued Expense10) 什么是Cash Basis Accounting11) 什么是Prepaid Expenses12) 什么是Accrued Expenses13) 会用Balance Sheet、Income Statement和Cash Statement之间的金额互算14) Revenue和Unearned Revenue(Liabilities)的区别15) 知道Ending Retained Earning和Beginning Retained Earning的差等于Net Income减去Dividend Declared#31 Financial Reporting Standards1) 国际会计准则(IFSR)和美国会计准则(GAAP)的大略异同2) 国际会计准则No.1对哪些财务报表是必须的3) 什么是Proxy Statements4) 什么是MD&A5) 报表的质量:Understandability,Comparability,Relevance,Reliability6) 制作报表的两个Assumption:Accrual Basis,Going Concern Assumption分别是什么意思6) 一个完好的报表架构需要满足的几点要求:透明性(Transparency),可理解(Comprehensiveness)和一致性(Consistency)#32 Understanding The Income Statement1) Net Income与Revenue和Expense的关系:Revenue - Expense = Net Income2) 明白GnL(Gain and Loss)是Incidental Transaction产生的3) 什么是COGS:Cost of Goods Sold4) Gross Profit与Revenue的关系:Revenue - COGS = Gross Profit5) 什么是Operating Profit(Operating Profit(EBIT)= Gross Profit - Operating Expense - Depreciation Expense)以及它与Gross Profit的不同6) 明白为什么Unearned Revenue是一种负债7) GAAP下的FASB确认Revenue的四项原则是什么:Evidence of Arrangement;Product Delivered;Price Determined;Seller Sure Collecting Money8) Long-Term Contract下确认Revenue的方法:Percentage of Completion;Completed Contract9) 什么是Installment Sale,并且明白Profit根据收到的Cash确认;更有Cost Recovery Method 要求收到的Cash超过Cost时才确认Profit10) 什么是Barter Transaction以及它在GAAP和IFSR下得到Fair Value的不同方法11) Revenue的两种计量方法:Gross Reporting和Net Reporting的区别是什么(Gross Reporting 分别记Revenue和COGS;Net Reporting只记它们的差值)12) Expense确认的原则之一:Matching Principle是什么含义(Expense确认的时间要与Revenue确认的时间一致)13) Expense中的Period Cost是怎么回事,以及它的确认方式14) Straight-line Depreciation的计算方法(Notes V3 P58)15) Double-Declining Balance Depreciation的计算方法16) 关于Inventory的三种会计记录方法:FIFO、LIFO和Average Cost的原理是什么17) 无形资产(Intangible Assets)如何摊销(Amortization):分有固定使用期限(如Franchise Agreement)和没有固定使用期限(如Goodwill)两种情况18) 被停止的经营项目(Discontinued Operations)的记账原则:与其他项目分开报;对持续经营项目无影响19) 什么样的事情是Unusual Items(比如:Gain n Loss for Sale Assets);什么样的事情是Infrequent Items(比如:Impairement,Write Down,Write Off)20) 什么样的事情是Extraordinary Items21) 什么是Basic EPS以及公式,尤其清楚如何计算Weighted Average Shares22) 什么是简单资本结构(Simple Capital Structure);什么是复杂资本结构(Complex Capital Structure)23) 什么是Antidilutive Securities以及与Dilutive Securities的区别24) 什么是Diluted EPS以及公式25) 什么是Common-Size Income Statement,分母是什么26) Gross Profit Margin和Net Profit Margin的公式分别是什么,并且知道Net Sale就是Revenue27) 列举哪些收入不记入Income Statements:Issuing Stock;Reacquiring Stock;Dividend Paid;Other Comprehensive Income(FX,Pension Liability,HedgingDerivative,Available for Sale Securities)28) 什么是Available for Sale Securities29) 理解Comprehensive Income是Net Income和Other Comprehensive Income之和30) 计量Income的方法:Sale Basis Method,Percentage-of-Completion Method,Completed Contract Method,Installment Methods,Cost Recovery Method#33 Understanding Balance Sheet1) Balance Sheet的几种主要格式:Account Format;Report Format和Classified Balance Sheet2)1) 什么是Working Capital2) Current Asset包括哪些3) Long-Term Asset包括哪些4) Current Liability包括哪些5) Stakeholder Equity包括哪些6) Current Ratio如何计算7) Quick Ratio的计算#34 Understanding the Cash Flow Statement1) 呈现CFO的两种方法:Direct Method和Indirect Method分别是什么原理以及它们的异同2) Direct Method是将Cash-Basis Accounting的Income Statement直接转变成CFO的方法3) 针对CFO的Indirect Method的4个步骤以及其中涉及到的加减(Notes V3,第117页和第119页)4) 什么是Free Cash Flow以及它的计算方法5) 什么是Free Cash Flow to the Firm (FCFF)以及它分别用Net Income和CFO两种方法表示的公式6) 什么是Free Cash Flow to Equity(FCFE)以及它用CFO表示的公式7) 罗列所有Cash Flow Ratios,包括Performance Ratios和Coverage Ratios#35 Inventories1) 什么是LIFO Reserve,以及它的公式2) LIFO Reserve的重要衍生公式:FIFO COGS = LIFO COGS - (Ending LIFO Reserve - Beginning LIFO Reserve)#36 Long-Lived Asset1) 什么是ARO(Asset Retirement Obligation)2) 明白为什么每一年的ARO Expense由Depreciation Expense和Accretion Expense组成#37) Income Taxes1) Tax Payable与Income Tax Paid的不同含义2) Taxable Income的含义以及与Tax Base的不同3) Tax Loss Carryforward的含义4) 什么是Income Tax Expense并且理解它的公式(对于Tax Payable, DTL, DTA)5) 什么是Valuation Allowance并且明白它的作用6) Temporary Difference和Permanant Difference的不同含义7) 可以罗列出四种Permanant Difference的情况#38 Long-Term Liabilities & Leases1) Bond的一些名词定义:face value(maturity value, par value)、coupon rate、coupon payments、market rate、balance sheet liability(bond book value,carryingvalue)、interest expense、par bond、discount bond、premium bond2) Finance Lease和Operating Lease的异同3) Direct Financing Lease和Operating Lease对现金流分别不同的影响4) Market Rate与Bond Rate之间大小关系的比较决定Bond是Premium还是Discount的关系5) 什么是Sale Type Lease#39 Financial Analysis Techniques1) Dividend Declared的概念2) Sustainable Growth Rate的计算方法3) DSO(Days Sales Outstanding)的几种计算方法4) Inventory Turnover的计算方法5) Cash Conversion Cycle的计算方法6) Total Asset Turnover的公式7) Financial Leverage Multiplier的公式#41 Accounting Shenanigans on The Cash Flow Statement1) Stretching Out Payable是如何实现舞弊的2) Financing Of Payable是如何实现舞弊的3) Securitization of Receivable是如何实现舞弊的4) Using Stock Buybacks to Offset Dilution of Earning是如何实现舞弊的5) 如何计算Days' Sales in Accounts Payable(应付账款天数)#42 Financial Statement Analysis: Application1) 如何利用common-sized的报表预测下年的一些财务指标#43 International Standards Convergence1) Marketable Investment Securities的几种类型以及它们对Balance Sheet和Income Statement 的影响================ Corporate Finance ==================#44 Capital Budgeting1) Capital Budgeting的几个基本原则2) 什么是沉没成本(Sunk Cost)3) 什么是外部性(Externalities)4) 什么是同型装配(Cannibalization),以及它对现金流的影响5) Conventional Cash Flow Pattern与Unconventional Cash Flow Pattern的区别6) 什么是机会成本(Opportunity Cost),并且明白Capital Budgeting的现金流基于机会成本考虑7) 评估资本项目的方法之一:NVP法的原理是什么8) 评估资本项目的方法之二:IRR法的原理是什么9) 评估资本项目的方法之三:PBP法的原理是什么10) 评估资本项目的方法之四:Discounted PBP法的原理是什么11) 评估资本项目的方法之五:AAR法的原理和公式12) 罗列为什么NPV方法和IRR方法可能产生不同的衡量结果#45 Cost of Capital1) Marginal Cost of Capital的定义是什么2) 加权资本成本(Weighted Average Cost of Capital)的公式3) 清楚投资机会曲线(Investment Opportunity Schedule)和MCC Curve(Marginal Cost of Capital Curve)的形状、关系。

CFA一级知识点总结最全

CFA一级知识点总结最全

1.伦敦银行同业拆借率(LIBOR):LIBOR是衡量银行间资金借贷成

本的利率,也是全球重要的基准利率之一

2.股票市场基础知识:包括股票的定义、类型、权益和价值、市场价

值计算、股票风险和回报等。

3.债券市场基础知识:债券的定义、类型、债券持有者的权益和责任、利率风险和违约风险等。

4.衍生品市场基础知识:包括期权、期货、互换和其他衍生工具的定义、种类、风险和应用。

5.投资组合管理:包括投资组合的种类、目标、限制、风险管理和绩

效评估等知识。

6.投资组合理论:包括现代投资组合理论、有效前沿、资本资产定价

模型和套利定价模型等。

7.金融市场和经济指标:包括金融市场的类型、功能、参与者和运作

机制,以及宏观经济指标的计算和解释。

8.估值和财务分析:包括公司估值、股票估值、债券估值、财务报表

分析和财务比率分析等。

9.风险管理:包括市场风险、信用风险、流动性风险和操作风险等风

险管理技术和工具。

10.伦敦巴塞尔委员会(BCBS)规则:包括资本充足率要求、风险权

重计算和监管规定等。

11.道德和专业行为:包括CFA协会的道德和专业行为准则,以及投资专业人士的职业道德标准。

以上是CFA一级考试的主要知识点总结。

考生需要熟悉这些知识点,并进行系统的学习和准备,以便能够顺利通过考试。

同时,还需要进行大量的练习题和模拟考试,提高自己的应试能力。

希望以上内容对CFA一级考试的备考有所帮助。

非系统风险名词解释

非系统风险名词解释非系统风险(or systemic risk):指除了系统风险外的那些与企业经营活动密切相关的风险。

主要包括:第一,经济波动性风险;第二,市场变化性风险;第三,资产专用性风险;第四,法律和合同风险;第五,金融工具风险;第六,其他风险。

非系统风险包括:第一,经济波动性风险。

这种风险源于商品生产、销售的周期性。

如果经济波动幅度较大,就可能使某一类或者某一项业务出现亏损,从而给整个公司的利润造成重大影响。

由于某一项业务或某一类业务的成败,在很大程度上会取决于该项业务或业务的供求状况及其价格水平,因此,企业在开展业务时,应尽量避免经济波动性风险。

第二,市场变化性风险。

这是一种针对特定目标客户群开发产品,却面临因市场变化而不能正常销售产品的风险。

有些产品和服务的需求会受到外部环境的影响而随着市场的变化而波动,这就需要企业以及时、灵活的反应,适应市场的变化,否则就会被淘汰出局。

在一定程度上,市场变化性风险和产品定位以及所提供产品的特性有关。

第三,资产专用性风险。

这种风险可能是无形的,也可能是有形的。

前者例如土地、设备等的闲置与贬值;后者如技术秘密泄露。

这两种风险都将会影响企业在开展业务时的盈利能力。

对于有形资产专用性风险,最为根本的措施是树立知识产权保护意识,同时还要健全保密制度,加强内部管理,确保企业无形资产的安全。

通常情况下,企业资产的自然寿命可以达到30年左右,因此,当前的投资能够获得稳定的收益。

但是,由于企业所拥有的资产是由专利权、版权、商标权、著作权、特许经营权、专营权等各种权利构成的,它们可以长期发挥作用,并能够在未来带来超额利润,因此资产专用性风险必须在有关各方之间达成共识,采取有效措施,实行企业文化建设和合同管理,确保资产专用性风险可控。

第四,法律和合同风险。

这是一种因为企业的各项经营活动需要依法办事而存在的风险。

例如,企业在进行广告宣传时,涉及到合同问题。

另外,一旦企业与客户签订了合同,就需要遵守国家的有关法律法规。

cfa考试知识点总结

cfa考试知识点总结一、投资组合管理投资组合管理是CFA考试的核心知识点之一,也是金融领域的重要基础。

在这个方面,考生需要理解投资组合的特点、组合构建与管理、风险管理等内容。

其中,包括资产配置、证券选择、投资组合绩效评估等内容。

此外,对于投资组合的风险调整绩效评估、有效前沿、资产组合的风险特征等内容也需要深入了解。

在投资组合管理方面,考生还需要掌握现代投资理论、有效市场假说、投资组合理论、资本资产定价模型(CAPM)等内容。

此外,对于资本市场线、有效市场假设、套利定价理论等内容也需要有一定的了解。

二、资产估值资产估值是CFA考试的另一个重要知识点,也是金融领域的重要内容。

在这个方面,考生需要掌握股票、债券、期货、期权等不同资产类别的估值方法、估值模型、估值技术等内容。

其中,包括贴现现金流量法、市场多因子模型、实际市场多因子模型等内容。

此外,对于资产估值的基本原理、评估方法、估值技术等内容也需要深入了解。

在资产估值方面,考生还需要掌握估值模型的假设条件、参数计算方法、估值误差的分析以及对估值的风险测度等内容。

此外,对于风险溢价、股票估值模型、债券估值模型、期权估值模型等内容也需要有一定的了解。

三、公司财务公司财务是CFA考试的另一个重要知识点,也是金融领域的重要内容。

在这个方面,考生需要理解公司财务的基本原理、财务报表分析、财务报表陈述、财务政策等内容。

其中,包括财务报表的结构与内容、财务报表分析的基本原理、财务报表陈述的基本原则等内容。

此外,对于公司财务的成本计量、财务报表陈述的解释和分析等内容也需要深入了解。

在公司财务方面,考生还需要掌握财务报表陈述的基本原则、财务报表陈述的基本要求、财务报表陈述的基本作用等内容。

此外,对于不同类型的财务报表陈述(如现金流量表、利润表、资产负债表等)的分析方法、财务报表陈述的解释和分析等内容也需要有一定的了解。

四、财务报告分析财务报告分析是CFA考试的另一个重要知识点,也是金融领域的重要内容。

什么是系统性风险和非系统性风险

什么是系统性风险和非系统性风险系统风险和非系统风险的主要区别如下:

一、含义不同:

非系统风险指由于某种特定原因对某特定资产收益率造成影响的可能性,它是可以通过有效的资产组合来消除的风险。

系统风险是影响所有资产的,不能通过资产组合来消除的风险;

二、致险因素不同:

非系统风险是特定企业或特定行业所拥有的。

系统风险是影响整个市场的风险因素所引起的;

三、与组合资产数量之间的关系不同:

非系统风险是当组合中资产的个数足够大时这部分风险可以被完全消除,即通过多样化投资可以分散。

系统风险是不能随着组合中资产数目的增加而消失,它是始终存在的,通过多样化投资不可分散。

补充:系统性风险特征主要有哪些?

系统风险的特征主要如下:

1、系统性风险是由共同因素引起的,经济方面如利率、现行汇率、通货膨胀、宏观经济政策与货币政策与经济周期循环等;政治方面如战争冲突等。

2、对市场上所有股票的持有者都有影响,有些股票会比另一些股票的敏感程度更高,如基础性行业与原材料行业等,其股票的系统风险可能也会更高。

3、无法通过分散投资来进行消除,系统风险是个别企业或行业不能控制的,是社会、经济政治大环境里的因素所造成的,影响着绝大多数企业的运营,分散的投资组合不会对其产生影响。

2023cfa二级知识点总结

2023cfa二级知识点总结2023年CFA二级知识点总结2023年CFA(Chartered Financial Analyst)二级考试是金融领域从业人士必备的国际认证之一。

本文将对2023年CFA二级考试的知识点进行总结,以帮助考生更好地复习和备考。

一、宏观经济学宏观经济学是CFA二级考试中的一大重点。

考生需要掌握国民收入和经济增长的测算方法、货币和通货膨胀的影响因素、货币供给与需求的平衡、国际贸易与汇率的关系等内容。

此外,还需要了解政府经济政策的目标和工具以及宏观经济波动的原因和影响等。

二、投资工具投资工具是CFA二级考试的另一个重要知识点。

考生需要了解各种金融工具的特点、风险和回报,包括股票、债券、期货、期权、衍生品等。

还需要熟悉不同投资策略的优势与劣势,例如价值投资、成长投资、技术分析等。

三、公司财务分析与估值在CFA二级考试中,公司财务分析与估值也是一个重要的考点。

考生需要掌握财务报表的基本原理和解读方法,包括资产负债表、利润表和现金流量表。

此外,还需要了解财务比率的计算和分析,以及估值模型的运用,如股票估值模型、债券估值模型等。

四、固定收益投资固定收益投资是CFA二级考试的另一个重点内容。

考生需要了解债券的基本特征和类型,包括零息债券、可转换债券、高收益债券等。

还需要掌握债券定价和收益的计算方法,以及利率风险和信用风险的评估和管理。

五、衍生品市场衍生品市场也是CFA二级考试中需要重点掌握的内容。

考生需要了解期货、期权和互换等衍生品的基本原理、交易特点和应用场景。

还需要熟悉衍生品的定价方法和风险管理技巧,并能够运用衍生品进行投资和对冲。

六、投资组合与资产配置投资组合与资产配置是CFA二级考试的最后一个重点知识点。

考生需要了解不同资产类别的特点和表现,以及如何进行资产配置和风险分散。

还需要掌握投资组合的构建和管理方法,包括资本市场线、有效前沿、马科维茨均值方差模型等。

综上所述,上述知识点是2023年CFA二级考试的重点内容。

cfa考试的知识点

CFA考试知识点CFA(Chartered Financial Analyst)是金融业内的一个国际性资格认证,被公认为是金融行业从业者的职业素养和专业能力的象征。

CFA考试分为三级,涵盖了金融和投资领域的广泛知识,包括投资组合、股票和债券等金融工具、财务报表分析、公司估值、风险管理等方面的内容。

在这篇文章中,我将为您介绍CFA考试的一些重要知识点。

1.投资组合理论:投资组合理论是CFA考试中的重要部分,它研究如何构建一个最优的投资组合,以实现最大的收益或最小的风险。

投资组合理论的核心概念包括资产配置(Asset Allocation)、风险分散(Diversification)和有效边界(Efficient Frontier)等。

2.股票和债券分析:CFA考试涵盖了对股票和债券的分析和估值。

对于股票分析,考生需要了解公司的财务报表分析、盈利能力和估值方法等。

对于债券分析,考生需要学习债券价格计算、利率风险和信用风险的评估等内容。

3.财务报表分析:财务报表分析是评估公司财务状况和绩效的重要工具。

考生需要学习如何分析财务报表,包括利润表、资产负债表和现金流量表。

财务报表分析涉及到比率分析、现金流分析和财务预测等技术。

4.金融市场与机构:了解金融市场和金融机构是CFA考试的基础知识。

金融市场包括股票市场、债券市场和衍生品市场等。

金融机构包括商业银行、投资银行和资产管理公司等。

考生需要熟悉这些市场和机构的运作机制和相关法规。

5.风险管理:风险管理是金融业务中至关重要的一环。

CFA考试涵盖了对风险的评估和管理的知识点。

考生需要学习不同类型的风险,如市场风险、信用风险和操作风险,并了解使用不同的工具和方法来管理这些风险。

6.伦理和职业行为:作为金融从业者,遵守伦理规范和职业道德是至关重要的。

CFA考试要求考生了解和遵守CFA协会的道德准则和职业行为标准。

这些准则包括诚实、公正、诚信、尊重客户利益和保持专业独立性等。

cfa三级必背知识点2023

cfa三级必背知识点2023【实用版】目录1.CFA 三级考试概述2.必背知识点分类3.权益投资4.固定收益投资5.衍生工具与另类投资6.投资组合管理与风险控制7.财务报表分析与企业估值8.2023 年 CFA 三级考试时间与备考建议正文【CFA 三级考试概述】CFA(Chartered Financial Analyst)是全球金融领域最具权威的专业资格认证,分为三个级别。

CFA 三级考试主要测试考生在投资管理方面的专业知识和应用能力。

通过三级考试,考生将获得 CFA 特许金融分析师的称号,具备在全球范围内从事投资管理、财务分析等职业的资格。

【必背知识点分类】CFA 三级考试涵盖了投资工具、公司金融、投资组合管理、财务报表分析等多个领域。

对于 2023 年的考生来说,以下几个方面的知识点是必须掌握的:1.权益投资:包括股票投资策略、股票估值方法等。

2.固定收益投资:包括债券投资策略、债券估值方法等。

3.衍生工具与另类投资:包括期货、期权、互换等衍生工具的投资策略,以及房地产、私募股权等另类投资的基本知识。

4.投资组合管理与风险控制:包括投资组合的构建、优化、风险衡量和控制等。

5.财务报表分析与企业估值:包括财务报表的解读、财务比率分析、企业价值评估等。

【权益投资】权益投资是 CFA 三级考试的重点之一,主要涉及股票投资策略和股票估值方法。

考生需要掌握的股票投资策略包括价值投资、成长投资、指数投资等;股票估值方法包括市盈率、市净率、股息贴现模型等。

【固定收益投资】固定收益投资是另一个重要领域,主要涉及债券投资策略和债券估值方法。

考生需要掌握的债券投资策略包括利率预测、信用评级、债券久期等;债券估值方法包括到期收益率、息票收益率、折扣率等。

【衍生工具与另类投资】衍生工具与另类投资是一个相对复杂的领域,主要涉及期货、期权、互换等衍生工具的投资策略,以及房地产、私募股权等另类投资的基本知识。

考生需要掌握衍生工具的基本原理、交易策略和风险管理;另类投资领域的基本知识,包括投资策略、风险控制等。

2018-CFA-level-1-知识点——Portfolio-Management

Portfolio ManagementPortfolio Management: An OverviewDescribe the portfolio approach to investing1.The portfolio perspective refers to evaluating individual investments by theircontribution on the risk and return of an investor’s portfolio.投资组合视角指的是通过投资组合对风险和回报的贡献来评估个人投资。

2.把所有钱用于买一只股票并不是一种portfolio perspective,把钱分散在多只证券中才能降低风险,增加收益。

3.One measure of the benefits of diversification is the diversification ratio. It iscalculated as the ratio of the risk of an equally weighted portfolio of n securities to the risk of a single security selected at random from the n securities.衡量多样化的好处之一是多样化比率。

它计算的是n证券等加权组合的风险与随机从n证券中选择的单一证券的风险之比。

4.If the average standard deviation of returns for the n stocks is 25%, and thestandard deviation of returns for an equally weighted portfolio of the n stocks is 18%, the diversification ratio is 18/25=0.72.Describe types of investors and distinctive characteristics and needs of each1.Individual investor个人投资者就是个人为了满足生活目标而进行理财的投资者,是牺牲当前消费以期获得未来更高水平消费的个人。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

CFA系统风险与非系统风险知识点总结

CFA考试知识点极其庞杂,CFA考生想要通过考试,需要掌握接近4000个细小的知识点,分值占比比较大的系统风险与非系统风险为大家罗列了10条总结,希望对大家有帮助。

1. 非系统风险是可以避免的,也叫做unique,diversifiable,或者firm-specific risk.

2. 系统风险不能规避,无法消除---也叫beta---β风险.

3. 投资组合的风险=系统风险+非系统风险.

4. 证券系统风险的本质是,该证券与市场上所以证券协方差的加权和!因为一种证券与其他证券之间无法完全独立,所以系统风险不可能为零

5. 当组合中的股票超过30个左右的时候,其标准差基本就固定不变了,说明其他的风险是系统风险,无法消除了.

6. 证券组合的投资者不会因为投资多元化而获得额外利润!

7. CML的理论表明,证券的均衡回报依赖于组合的系统风险,而不是由标准差衡量的总风险!

8. 由标准差得出的风险最高的股票,并不一定是投资回报最高的股票!

9. 组合中的个股的required rate of return 由系统风险来决定!

10. CML的力量表明,非系统风险高的公司的均衡收益率要低于非系统风险低的公司股票的收益率。

原因是前者的非系统风险占比例比较高,系统风险比例低,所以其均衡收益率比较低!

各位考生,CFA备考已经开始,为了方便各位考生能更加系统地掌握考试大纲的重点知识,帮助大家充分备考,体验实战,高顿网校开通了全免费的CFA题库(包括精题真题和全真模考系统),题库里附有详细的答案解析,学员可以通过多种题型加强练习,通过针对性地训练与模考,对学习过程进行全面总结。