英文版财务会计第八章

英文版财务会计PPT 1(1)

英文版财务会计PPT 1(1)

Claims to the Assets

• Liabilities – economic obligations payable to an individual or organization outside the business

Owner’s Equity

OWNER’S EQUITY

INCREASES

OWNER’S EQUITY DECREASES

Owner Investments

Owner Withdrawals

Owner’s Equity

Revenues

Expenses

英文版财务会计PPT 1(1)

Revenues

• Amounts earned by delivering goods or services to customers

英文版财务会计PPT 1(1)

Decision Makers

• Individuals • Businesses • Investors • Creditors • Taxing Authorities

英文版财务会计PPT 1(1)

Financial vs. Managerial Accounting

Entity Concept

• Accounting Entity – organization that stands apart as a separate economic unit

英文版财务会计PPT 1(1)

Reliability (Objectivity) Principle

大学课程《会计英语》PPT课件:Chapter 8 Unit 1

证券交易委员会

Forms of Business Organizations

The element of owners’ equity will differ depending on the nature of the organization. A business enterprise may be organized as: a single proprietorship a partnership a corporation.

(4) Unlimited Liabilities

Each partner is personally responsible for all the debts of the firm. The lack of any ceiling on the liability of a partner may deter a wealthy person from entering a partnership.

A proprietorship itself is not subject to taxation of income. Rather, the income or loss derived from the proprietorship is included and taxed in the personal tax return of the proprietor.

Chapter 8

Unit 1 Forms of Business Organizations Unit 2 Accounting for Owners’ Equity in

Different Forms of Organizations

中级财务会计核心考点精讲 第八章 或有事项

第八章或有事项【内容提示】1.或有事项概述2.或有事项的确认和计量3.或有事项会计处理原则的应用第一节或有事项概述一、或有事项的概念及其特征1.或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。

常见的或有事项包括:未决诉讼或未决仲裁、债务担保、产品质量保证(含产品安全保证)、亏损合同、重组义务、承诺、环境污染整治等。

2.或有事项具有以下特征:(1)或有事项是由过去的交易或者事项形成的未来可能发生的自然灾害、交通事故、经营亏损等事项,都不属于或有事项。

(2)或有事项的结果具有不确定性(3)或有事项的结果须由未来事项决定或有事项与不确定性联系在一起,但会计处理过程中存在不确定性的事项并不都是或有事项。

【例题1、多选题】下列各项中,属于企业或有事项的有()。

A.与管理人员签订利润分享计划B.为其他单位提供的债务担保C.未决仲裁D.产品质保期内的质量保证【答案】BCD【解析】与管理人员签订利润分享计划不符合企业或有事项的定义,不属于企业或有事项。

二、或有负债和或有资产(一)或有负债或有负债,是指过去的交易或事项形成的潜在义务,其存在须通过未来不确定事项的发生或不发生予以证实;或过去的交易或事项形成的现时义务,履行该义务不是很可能导致经济利益流出企业或该义务的金额不能可靠计量。

或有负债无论是潜在义务还是现实义务,均不符合负债的确认条件,因而不能在报表中予以确认,但应按相关规定在财务报表附注中披露(极小可能导致经济利益流出的不需要披露)。

【例2】2x15年5月10日,甲公司的子公司乙公司从银行贷款人民币80000000元,期限2年,由甲公司全额担保;2x17年6月1日C公司从银行贷款人民币50000000元,期限为3年,由甲公司全额担保;2x17年7月1日丁公司从银行贷款20000000美元,期限5年,由甲公司全额担保。

截至2x17年12月31日的情况如下:乙公司贷款逾期未还,银行已起诉甲公司和乙公司,丙公司经营状况良好,逾期不存在还款困难。

第八章 财务会计概论

第八章财务会计概论第一节财务报告目标、会计假设和会计基础一、财务报告的目标财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。

财务报告使用者包括投资者、债权人、政府管理部门和社会公众等。

【例题•多选题】财务报告目标的主要内容包括()。

A.向财务报告使用者提供与企业财务状况有关的会计信息B.向财务报告使用者提供与企业经营成果有关的会计信息C.反映企业管理层受托责任履行情况D.反映企业内部控制现状E.向财务报告使用者提供与企业现金流量有关的会计信息【答案】ABCE【解析】财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。

财务报告目标不反映企业内部管理情况。

二、会计基本假设(一)会计主体会计主体规定了会计核算内容的空间范围。

会计主体不同于法律主体。

一般来说,法律主体必然是会计主体,但会计主体不一定是法律主体。

【关注】由多个法人组成的企业集团、由企业管理的证券投资基金、企业年金基金等都属于会计主体。

(二)持续经营持续经营是指企业会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。

假设在可以预见的未来,企业的经营活动将以既定的经营方针和目标继续经营下去,而不会面临破产清算。

只有设定企业是持续经营的,才能进行正常的会计处理。

采用历史成本计价、在历史成本的基础上进一步采用计提折旧的方法等,都是基于企业是持续经营的。

(三)会计分期会计分期是指在企业持续不断的经营过程中,人为地划分一个个间距相等、首尾相接的会计期间,以便确定每一个会计期间的收入、费用和盈亏。

会计期间分为年度和中期。

年度和中期均按公历起讫日期确定。

中期是指短于一个完整的会计年度的报告期间,包括半年度、季度和月度。

(四)货币计量货币计量是指企业会计核算采用货币作为计量单位,记录、反映企业的经济活动,并假设币值保持不变。

财务会计英语-unit9-Analyzing-Financial-Statements全文

Section 3 Vertical Analysis (垂直分析)

Example of common-size income statement ( 百分比利润表实例) Example 9.3 shows the common-size comparative income statement (百分比比较 利润表) for Lott Law Firm.

Financial Accounting English( Second Edition)

Section 3 Vertical Analysis (垂直分析)

Vertical analysis involves the up-down movement of our eyes as we review commonsize financial statements. In vertical analysis, percentages are also used. They are used to show the relationship of a part (individual or a group of financial statement items) to a total (base amount) in a single financial statement.

LOGO

Unit 9

Analyzing Financial Statements

Financial Accounting English (Second Edition)

Contents

Section 1 Purpose of Financial Statement Analysis Section 2 Horizontal Analysis Section 3 Vertical Analysis Section 4 Ratio Analysis

Uooc深大成教高级财务会计第八章测验

U ooc深大成教高级财务会计第八章测验一、单选题 (共40.00分)1.下列各项中,不属于企业合并准则中所界定的企业合并的是()。

A.A公司通过发行债券自B公司原股东处取得B公司的全部股权,交易事项发生后B公司仍维持其独立法人资格持续经营B.A公司以其资产作为出资投入B公司,取得对B公司的控制权,交易事项发生后B公司仍维持其独立法人资格继续经营C.A公司支付对价取得B公司全部净资产,交易事项发生后B公司失去法人资格D.A公司购买B公司40%的股权,对B公司的生产经营决策具有重大影响满分:10.00 分得分:10.00分你的答案:D正确答案:D答案解析:企业合并是指将两个或两个以上单独的企业合并形成一个报告主体的交易或事项。

从企业合并的定义看,是否形成企业合并,关键要看相关交易或事项发生前后是否引起报告主体的变化。

选项D,A公司不能对B公司实施控制,不会引起报告主体的变化,不属于企业合并。

教师评语:暂无2.下列说法正确的是()。

A.母公司对子公司是重大影响关系B.合营企业是指按合同规定经营活动由投资双方或若干方共同控制的企业C.联营企业是指按合同规定经营活动由投资双方或若干方共同控制的企业D.联营企业需要编制合并会计报表满分:10.00 分得分:0分你的答案:A正确答案:B母子公司之间是控制与被控制关系,联营企业是重大影响关系,编制合并报表需要是控制关系教师评语:暂无3.根据我国会计准则,企业合并的合并日()。

A.需要编制合并日的合并资产负债表B.需要编制报告期初至合并日的合并利润表C.需要编制报告期初至合并日的合并现金流量表D.需要编制报告期初至合并日的合并所有者权益变动表满分:10.00 分得分:10.00分你的答案:A正确答案:A答案解析:根据我国2006年颁布实施的企业合并会计准则,企业合并的合并日需要编制哪些合并财务报表,在同一控制下的企业合并与非同一控制下的企业合并两种情况下有不同的规范,同一控制下的企业合并,合并日需要编制合并资产负债表、报告期初至合并日的合并利润表和报告期初至合并日的合并现金流量表;非同一控制下的企业合并,合并日只需编制合并资产负债表。

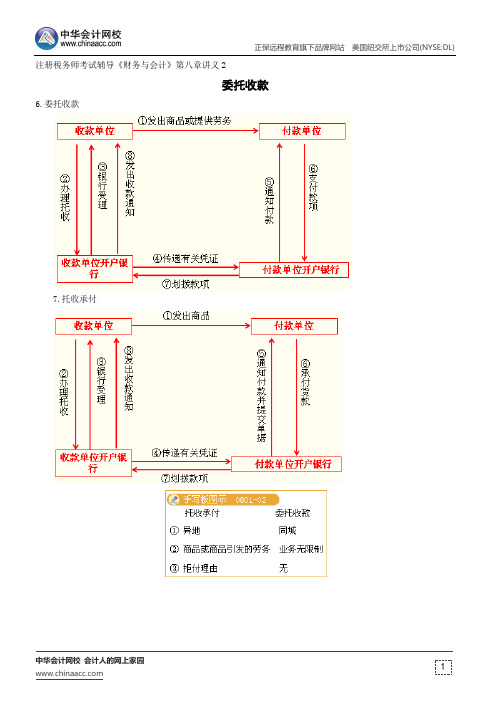

委托收款--注册税务师辅导《财务与会计》第八章讲义2

贷:其他货币资金——××

“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次。企业银行存款账面余额与银行对账单余额之间如有差额,应编制“银行存款余额调节表”调节相符,如没有记账错误,调节后的双方余额应相等。

企业银行存款账面余额与银行对账单余额之间不一致的原因,是因为存在未达账项。发生未达账项的具体情况有四种:一是企业已收款入账,银行尚未收款入账;二是企业已付款入账,银行尚未付款入账;三是银行已收款入账,企业尚未收款入账;四是银行已付款入账,企业尚未付款入账。

(二)其他货币资金业务的会计处理

其他货币资金的会计处理,大致可以分为办理(开立)、收到发票账单、退回余款三个阶段:

时间

会计处理

1.办理或开立时

借:其他货币资金——××

贷:银行存款

2.收到发票账单

借:在途物资、材料采购、相关费用

应交税费——应交增值税(进项税额)

贷:其他货币资金——××

3.收到多余退款

注册税务师考试辅导《财务与会计》第八章讲义2

委托收款

6.委托收款

7.托收承付

(二)银行开户规定

银行存款账户分为基本存款户、一般存款户、临时存款户和专用存款户,相关规定如下:

1.基本存款户:①工资、奖金支取只能使用该账户;②具有“四个一”规定,即一个企业只能选择一家银行的一个营业机构开立一个基本存款账户;③不能多家银行开立。

A. 97220 B.132220

C.153520 D.188520

[答疑编号6312080101]

『正确答案』B

『答案解析』

银行存款余额调节表 单位:元

项目

金额

项目

金额

企业银行存款日记账余额

财务管理专业英语unit8

资本市场是一个中期或长期证券交易的金融市场。

Corporations may raise funds in capital markets by selling bonds, preferred stock ,and common stock. Other capital market instruments include US Treasury notes and bonds, mortgages, term loans, and leases.

Underwriting is the act of buying a new security from a company and reselling it to investors.

承销是指从一家公司购买新证券再出售给投资者的行为。

11.Manipulate 操纵 12.Privately held corporation 私人控股公司

此外,她还是华盛顿邮报 公司的一名董事。

盖茨十大重要时刻

7. 推出Windows 95

Windows 95的营销费 用令人惊异,为了宣传和 推广这款操作系统,微软 估计投入了3亿美元资金, 这还不包括因使用“滚石” 乐队的《Start Me Up》作 为广告音乐付出的数百万 美元版费。最值得一提的 是,就连纽约帝国大厦的 顶上也竖起了闪烁微软 Windows 95商标的霓虹彩 灯。

Words study

Salomon Smith Barney 所罗门美邦投资公司 Morgan Stanley Dean Witter 摩根士丹利-添惠 公司 Goldman Sachs 高盛公司 Merrill Lynch 美林公司

(财务会计)英文会计分录最全版

(财务会计)英文会计分录accompanyingdocument附件account账户、科目accountpayable应付账款accounttitle/accountingitem会计科目accountingdocument/accountingvoucument 会计凭证accountingelement会计要素accountingentity会计主体accountingentries会计分录accountingequation/accountingidentity 会计恒等式accountingfunction会计职能accountingpostulate会计假设accountingprinciple会计原则accountingreport/accountingstatement 会计报表accountingstandard会计准则accountingtimeperiodconcept会计分期accountsreceivable/receivables应收账款accrual-basisaccounting权责发生制原则accumulateddepreciation累计折旧amortizationexpense/expensenotallocated 待摊费用annualstatement年报ArthurAndersenWorldwide安达信全球assets资产balance余额balancesheet资产负债表begainningbalance/openingbalance 期初余额capital资本capitalexpenditure资本性支出capitalshare股本capitalsurplus资本公积cash现金cashinbank银行存款cashjournal现金日记账cashonhand现金cashsystem(basis)ofaccounting/cash-basisprinci 收付实现制certifiedpracticingaccountant注册会计师comparabilityprinciple可比性原则compoundjournalentry复合分录conservatism(保守)principle/theprudence(稳健)prin谨慎性原则consistencyprinciple 壹贯性原则contingentassets或有资产contingentliabilities 或有负债costaccounting成本会计creditbalance贷方余额creditside贷方currentinvestment 短期投资debitbalance借方余额debitside借方deferredassets递延资产deferredliabilities递延负债DeloitteToucheTohmatsu 德勤depreciablelife折旧年限depreciationexpense折旧费用depreciationrate折旧率descriptions摘要doubleentry复式记账double-entrybook-keeping 复式簿记employeebenefitspayable 应付福利费endingbalance期末余额Ernst&YoungInternational 安永国际estimateldscrapvalue估计残值exchangegain汇兑收益exchangeloss汇兑损失expenses/charges费用factoryoverhead/manufacturingexpense 制造费用financialaccounting财务会计financialexpense财务费用fiscalyear/accountingperiods会计年度fixedassets固定资产floatingassets/currentassets流动资产floatingliabilities/currentliability 流动负债generalledger总分类账going-concernbasis持续运营goodwill商誉historicalcost历史成本historicalcostprinciple历史成本原则:incomestatement/profitandlossstatement 利润表损益表incometax所得税intangibleassets无形资产internationalaccounting国际会计KPMGInternational毕马威国际liabilities负债liabilitydividend/dividendpayable应付股利long-terminvestmentlong-termliabilities长期负债managementaccounting 管理会计managementexpense 管理费用matchingprinciple配比原则materialityprinciple重要性原则monthlystatement月报negativegoodwill负商誉净资产netcost净成本netincome净收益netincomeapportionment 利润分配netproceeds净收入netprofit净利润non-operatinggain营业外收入non-operatinglossnotespayable应付票据notesreceivable/receivables 应收票据objectivity(reliability)principle 客观性原则obligee/creditor债权人Obligor/invester债务人operatingexpense营业费用operatingrevenue营业收入owner'sequity所有者权益periodexpense期间费用perpetualinventorysystem永续盘存制personalproperty动产physicalinventorysystem实地盘存制postingdocument记账凭证prepayments/paymentinadvance 预付款项PriceWaterHouseCoopers普华永道productcost/outputcost生产成本product/finishedgoods产成品profit利润profitaftertax税后利润profitbeforetax税前利润purchase购货purchasereturnandallowances 购货退回和折让quarterlystatement季报rawmaterials原材料realestate不动产relevanceprinciple相关性原则reserveforbaddebts/baddebtsexpense/provisi 坏帐准备residual(salvage)value折余价值(残值)retainsearning留存收益revenueexpenditure收益性支出revenues收入salesallowances 销货折让salesdiscount 销货折扣salesinvoice销货发票salesonaccount 赊销salesreturn销售退回salesrevenue 销售收入sellingcost销售成本sellingexpense销售费用simpleournalentry简单分录sourcedocument原始凭证stable-monetaryconcept货币计量starting-loadcost/organizationcosts开办费statementofcashflow/cashflowstatement 现金流量表stockonhand/inventory存货stub存根subsidiaryaccounts 明细账户subsidiaryledger 明细分类账surplusreserve盈余公积T-account/transfer T字形账户tangibleassets有形资产taxespayable应交税金theunderstandabilityprinciple明晰性原则timeliness及时性原则transaction交易travelingexpense差旅费trialbalance试算平衡undistributedprofits/undividedprofits 未分配利润unearnedrevenue预收款项unrelatedbusinessincome营业外收益usefullife使用年限valueaddedtax增值税voucher付款凭证wagespayable/salariespayable 应付工资workinprocess/goodsinprocess在产品。

高级财务会计(第八章)end

清算费用是指在清算过程中发生的各种清算费用。

2007.3

10

(三)清算损益的确认与计量

清算收益减去清算损失加上土地转让收益后的 余额,即为清算损益(清算净收益)。 清算损益的计算公式为: 清算损益=清算收益-清算费用+土地转让净收 益

2007.3

11

例题

见教材【例8-1】

2007.3

2007.3

5

(二)企业清算的分类

企业清算

任意清算 普通清算 法定清算

按是否按法律 规定处理企业 财产进行分类

2007.3

特别清算

按清算的法 律程序不同 进行分类 又称破 产清算

6

二、企业清算会计

(一)企业清算会计的定义 (二)企业清算会计的特点

2007.3

7

(一)企业清算会计的定义

企业清算会计是财务 会计的一个分支,是专 门对清算期间的财务信 息进行记录、核算和报 告的会计管理活动。

(一)申请

提出申请的公司应满足规定条件

(二)组成债权人委员会

债权人委员会应 行使规定职责

(三)制定重组计划

(四)执行重组计划

2007.3

必须公正、公平 、切实可行

由受托人负责实施

30

三、企业重组的会计处理

(一)企业重组会计的主要内容

交付托管资金 对公司现有负债进行重组 确认并结转重组费用 确认重组损益 编制重组后资产负债表

2007.3

(5)混合以上两种或两种以上方式的组合。

35

二、债务重组的会计处理

各种方式的债务重组举例见例8-6至例8-12

2007.3

36

三、债务重组的披露

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Elements of Internal Control

1. 2. 3. 4. 5. Control environment Risk assessment Control procedures Monitoring Information and communication

Control Procedures

Date

2006 1 Mar. 2 2

Page 35

Post Ref. Accts. Rec. – Debit Fees Earned – Credit

Elements of Internal Control

1. 2. 3. 4. 5. Control environment Risk assessment Control procedures Monitoring Information and communication

Elements of Internal Control

recorded in BUYING

Revenue journal

Cash receipts journal

Receipt of cash from any source

Purchase of items on account recorded in

Purchases journal

Payment of cash for any purpose

Competent Personnel Rotating Duties Mandatory Vacations Separating Responsibilities for Related Operations Separating Operations, Custody of Assets, and Accounting Proofs and Security Measures

Separating Otherwise, the following Responsibilities for abuses are possible: Related Operations 1. Orders may be placed on the basis of

friendship with a supplier, rather than on price, quality, and other objective factors. 2. The quantity and quality of supplies received may not be verified, thus causing payment for supplies not received or poor-quality supplies. 3. Supplies may be stolen by the employee. 4. The validity and accuracy of invoices may be verified carelessly.

Clues to Potential Problems

Warning signs from the accounting system: 1. Missing documents or gaps in transaction numbers. 2. An unusual increase in customer refunds. 3. Differences between daily cash receipts and bank deposits. 4. Sudden increase in slow payments. 5. Backlog in recording transactions.

Basic Accounting System

Analysis

Design

Implementation

Objectives of Internal Control

To provide reasonable assurance that:

1. assets are safeguarded and used for business purposes. 2. business information is accurate. 3. employees comply with laws and regulations.

Some of the action has been automated, so click the mouse when you see this lightning bolt in the lower right-hand corner of the screen. You can point and click anywhere on the screen.

Chapter 5

Accounting Systems and Internal Controls

Accounting, 21st Edition

Warren Reeve Fess

PowerPoint Presentation by Douglas Cloud

Professor Emeritus of Accounting Pepperdine University

recorded in

Cash payments journal

The Revenue Journal

Revenue Journal

Date Invoice No. Account Debited Post Ref.

Page 35

Accts. Rec. – Debit Fees Earned – Credit

12

A

Supplies 14

B

C

D

Accounts itor Accounts

Accts. Pay.

21 A

B

C

D

Special Journals

SELLING Providing services on account

recorded in

1 2 3

1 2 3

4

5 6

4

5 6

All sales on account are recorded in this journal. Each sales invoice is listed in numerical order.

The Revenue Journal

Revenue Journal

Control Procedures

Competent Personnel Rotating Duties Mandatory Vacations Separating Responsibilities for Related Operations Separating Operations, Custody of Assets, and Accounting Proofs and Security Measures

Clues to Potential Problems

Warning signs with regard to people:

1. Abrupt changes in lifestyle. 2. Close social relationships with suppliers. 3. Refusing to take a vacation. 4. Frequent borrowing from other employees. 5. Excessive use of alcohol or drugs.

1. 2. 3. 4. 5. Control environment Risk assessment Control procedures Monitoring Information and communication

Management philosophy and operating style influences the control environment.

Elements of Internal Control

1. 2. 3. 4. 5. Control environment Risk assessment Control procedures Monitoring Information and communication

Once risks are identified, they can be analyzed to estimate their significance, to assess their likelihood of occurring, and to determine actions that will minimize them.

Objectives

4. Describe and give examples of additional subsidiary ledgers and modified special journals. 5. Apply computerized accounting to the revenue and collection cycle. 6. Describe the basic features of ecommerce.

Manual Accounting Systems

General Ledger and Subsidiary Ledgers

General Ledger

Cash

11

Accounts Receivable Subsidiary Ledger Customer Accounts

Accts. Rec.

Objectives

1. Define an accounting system and After studying this describe its implementation. chapter, you should 2. List the three objectives of internal control, be able to: and define and give examples of the five elements of internal control. 3. Journalize and post transactions in a manual accounting system that uses subsidiary ledgers and special journals.