兖州煤业2019年三季度财务分析结论报告

兖州煤业:2020年第三季度报告全文

股票代码:600188股票简称:兖州煤业兖州煤业股份有限公司2020年第三季度报告目录一、重要提示 (3)二、公司基本情况 (4)三、重要事项 (8)四、附录 (18)一、重要提示1.1兖州煤业股份有限公司(“兖州煤业”“公司”“本公司”)董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2公司全体董事出席董事会审议季度报告。

1.3公司董事长李希勇先生、财务总监赵青春先生及财务管理部部长徐健先生保证季度报告中财务报表的真实、准确、完整。

1.4本公司2020年第三季度报告未经审计。

1.5“报告期”是指2020年7月1日-9月30日。

1.6“本集团”是指本公司及其附属公司。

1.7除非文义另有所指,本季度报告中“元”为人民币元,中国法定货币。

二、公司基本情况2.1主要财务数据注:公司于报告期内新增合并了青岛端信资产管理有限公司与兖矿智慧生态有限责任公司的财务报表。

非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表注:①以上“股东总数”及“截至报告期末前十名股东、前十名流通股东(或无限售条件股东)持股情况”资料,是根据中国证券登记结算有限责任公司上海分公司、香港证券登记有限公司提供的公司股东名册编制。

②香港中央结算(代理人)有限公司作为公司H股的结算公司,以代理人身份持有公司股票。

香港中央结算有限公司为公司沪股通股票的名义持有人。

③截至2020年9月30日,兖矿集团共持有公司A股2,267,169,423股,包括通过自身账号持有1,875,662,151股A股,通过其与中信证券股份有限公司共同开立的担保及信托专户持有391,507,272股A股,为兖矿集团发行的可交换公司债券提供担保;兖矿集团通过兖矿香港公司持有公司H股454,989,000股。

兖州煤业2020年三季度财务分析详细报告

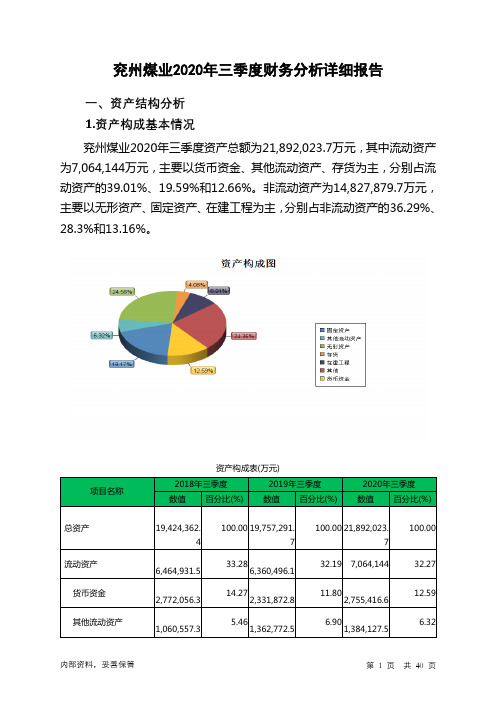

兖州煤业2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况兖州煤业2020年三季度资产总额为21,892,023.7万元,其中流动资产为7,064,144万元,主要以货币资金、其他流动资产、存货为主,分别占流动资产的39.01%、19.59%和12.66%。

非流动资产为14,827,879.7万元,主要以无形资产、固定资产、在建工程为主,分别占非流动资产的36.29%、28.3%和13.16%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产19,424,362.4 100.00 19,757,291.7100.00 21,892,023.7100.00流动资产6,464,931.5 33.286,360,496.132.19 7,064,144 32.27货币资金2,772,056.3 14.272,331,872.811.802,755,416.612.59其他流动资产1,060,557.3 5.461,362,772.56.901,384,127.56.32非流动资产12,959,430.9 66.72 13,396,795.667.81 14,827,879.767.73无形资产4,692,129.2 24.164,540,721.222.985,381,649.924.58固定资产4,322,944.3 22.264,156,288.221.044,195,622.919.17在建工程846,568.8 4.36 0 -1,950,992.68.912.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的39.21%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产6,464,931.5 100.006,360,496.1100.00 7,064,144 100.00货币资金2,772,056.3 42.882,331,872.836.662,755,416.639.01其他流动资产1,060,557.3 16.401,362,772.521.431,384,127.519.59应收账款0 - 461,004.4 7.25 711,424.2 10.07预付款项475,724.6 7.36 853,229.9 13.41 487,941.3 6.91其他应收款0 - 0 - 316,484.6 4.48一年内到期的非流动351,392.6 5.44 144,531.4 2.27 146,870.3 2.08 资产应收股利0 - 0 - 48,734.1 0.69应收利息0 - 0 - 23,536.2 0.33交易性金融资产0 - 14,200.2 0.22 14,337.4 0.203.资产的增减变化2020年三季度总资产为21,892,023.7万元,与2019年三季度的19,757,291.7万元相比有较大增长,增长10.8%。

2019年煤炭行业深度分析报告

2019年煤炭行业深度分析报告

内容目录

1. 市场表现回顾..................................................................................................................... 5 2. 供给回顾以及预测.............................................................................................................. 7

2019年中国煤炭行业财务状况及企业财务指标监测分析报告共42页文档

2009年中国煤炭行业财务状况及企业财务指标监测分析报告导言2019年大型煤炭企业原煤平均售价356.3元/吨,同比提高34.4%;原煤单位成本338.5元/吨,提高38.3%。

实现利润1304亿元,增长80.1%,回落7.9个百分点。

2009年以来,在国家“保增长、扩内需”各项宏观经济政策的拉动下,电力、钢铁等行业产量和煤炭需求出现了一定程度的回升,受“两节”影响煤炭产量增速减缓,市场供求出现了短期平衡,煤炭价格大幅下滑趋势减缓。

但是,随着地方煤矿陆续复产,煤炭需求不旺,近期煤炭市场有可能显现宽松局面。

2009年,煤炭行业与宏观经济同步进入下行周期。

今年1、2月,煤炭行业实现利润206亿,同比增长15%;但同期应收账款净额也达到了248.76亿元,同比增加115.69亿,增长86.93%,给企业经营带来很多困难和不确定性。

图表2019-2009年煤炭及其子行业利润总额比较单位:亿元由于全球经济步入衰退,高煤价已失去支撑的基础,2009年煤炭行业利润增速将明显放缓。

鉴于我国煤炭行业的财务状况趋于好转,中研科华经济信息中心推出了《2009年中国煤炭行业财务状况及企业财务指标监测分析报告》,报告概述了我国煤炭行业的经济运行特点,重点考察了产销、负债、资产以及成本费用等各个财务指标,剖析了部分上市公司的财务状况,是煤炭行业了解行情、改善经营状况、进行产业结构调整的重要参考资料。

正文目录第一章我国煤炭行业发展概况 (16)第一节我国煤炭行业整体运行情况综述 (16)一、2007年煤炭行业运行特点 (16)二、2008年煤炭行业总体发展概况 (17)三、2009年煤炭行业总体发展概况 (18)第二节2005—2009年企业数量分析 (20)一、我国煤炭开采和洗选业企业数量 (20)二、子行业企业数量 .............................................. 错误!未定义书签。

兖州煤业2020年三季度决策水平分析报告

兖州煤业2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为129,054.3万元,与2019年三季度的259,121.2万元相比有较大幅度下降,下降50.20%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为123,556.7万元,与2019年三季度的250,587.4万元相比有较大幅度下降,下降50.69%。

营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。

二、成本费用分析兖州煤业2020年三季度成本费用总额为4,305,412.8万元,其中:营业成本为3,942,613.8万元,占成本总额的91.57%;销售费用为120,207.6万元,占成本总额的2.79%;管理费用为125,196.5万元,占成本总额的2.91%;财务费用为56,226.5万元,占成本总额的1.31%;营业税金及附加为61,168.4万元,占成本总额的1.42%。

2020年三季度销售费用为120,207.6万元,与2019年三季度的142,078.2万元相比有较大幅度下降,下降15.39%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用出现较大幅度下降,但营业收入并没有多大变化,表明企业销售费用控制良好,销售策略正确。

2020年三季度管理费用为125,196.5万元,与2019年三季度的115,191.8万元相比有较大增长,增长8.69%。

2020年三季度管理费用占营业收入的比例为2.81%,与2019年三季度的2.58%相比变化不大。

管理费用支出水平正常,但企业经营业务盈利水平有所下降,应注意控制其他成本费用项目的增长。

三、资产结构分析兖州煤业2020年三季度资产总额为21,892,023.7万元,其中流动资产为7,064,144万元,主要以货币资金、其他流动资产、存货为主,分别占流动资产的39.01%、19.59%和12.66%。

2019年首家境外上市的煤炭国企兖州煤业专题研究:行业分析、产能分析、盈利能力分析

2019年首家境外上市的煤炭国企兖州煤业专题研究:行业分析、产能分析、盈利能力分析目录首家境外上市的煤炭国企:立足山东,布局全球 (1)区位优势明显,以煤为基多元发展 (2)矿区周边交通便利,拥有部分铁路、码头、港口资产 (3)股息率亮眼,股权激励利好长期发展 (3)“三箭齐发”优化产业布局 (4)行业分析:国内煤价2020年或出现改善,海外煤价低迷延续 (4)国内动力煤供需:边际供需都将有所恢复,2020年需求或有结构性改善 (4)海外煤价:海外煤炭供需或持续宽松 (6)煤价判断:弱势现象或在2020年有所改善,海外煤价或延续低迷 (7)产能分析:产能扩张稳步推进,监管影响逐步减弱 (8)石拉乌素矿或带来国内产量增长,澳洲矿区产量计划也有增加 (8)2020年之后产量仍有接续 (11)盈利能力分析:澳洲板块影响渐增,汇率波动或带来盈利扰动 (12)成本已趋于稳定,销量仍有增长潜力 (12)澳洲板块对公司整体业绩影响渐增 (13)人民币贬值对公司业绩或有负面影响 (14)三大业务协同,助力公司业绩锦上添花 (15)煤—化工产业链协同:煤制甲醇运行良好,盈利相对稳定 (15)产融协同:降低融资成本,获取稳定收益 (16)运销板块:收购准东铁路25%股权,未来或逐步实现内蒙矿区运销协同 (16)国改进行时:股权激励有助于提升公司长期价值 (17)分红率维持高位,股息率亮眼 (18)盈利预测及评级 (19)盈利预测假设 (19)盈利预测及评级 (21)插图目录图1:兖州煤业股权结构 (1)图2:公司各业务板块营业收入占比(万元) (1)图3:公司分部业绩走势(万元) (2)图4:公司归母净利润走势(百万元) (2)图5:公司股息率/单位分红横向对比(元) (3)图6:煤炭主产省份核定产能及产量对比(万吨) (5)图7:2019年初至今火电发电占比明显下降 (5)图8:全国重点电厂供耗存(万吨) (5)图9:中国煤炭产量预测(元/吨) (6)图10:中国煤炭进口量预测(万吨) (6)图11:澳大利亚动力煤出口分国别/地区占比统计 (6)图12:日韩煤炭进口依赖度 (6)图13:韩国煤炭进口量及同比增速(万吨) (7)图14:日本煤炭进口量及同比增速(万吨) (7)图15:日韩GDP增速情况(%) (7)图16:日韩电力供给量及同比增速(十亿瓦时) (7)图17:公司各区块板产量占比走势(万吨) (10)图18:公司各区块板销量占比走势(万吨) (12)图19:公司销售单价走势(万吨) (12)图20:公司单位成本走势(万吨) (13)图21:兖煤澳洲地区销售额占比 (14)图22:澳洲板块销售量占比(万吨) (14)图23:销售价格对比(元/吨) (14)图24:兖煤澳洲各煤种销售单价与公司均价对比(万吨) (14)图25:汇率对公司业绩/负债影响(千元) (15)图26:公司资产负债率走势 (19)图27:公司股利支付情况 (19)表格目录表1:煤炭储量情况 (2)表2:公司主要煤矿周边运输方式 (3)表3:煤炭行业供需平衡表 (8)表4:公司煤矿储量及产量情况 (9)表5:公司产量历年产量变化及预测(万吨) (10)表6:公司甲醇营运及财务数据 (15)表7:行权时间安排/考核条件 (17)表8:公司2018及2019计划资本支出情况 (18)表9:公司煤炭业务量价假设 (19)表10:公司各业务板块毛利率测算 (21)表11:A股可比公司估值情况 (21)表12:港股会计准测盈利预测表 (21)。

兖矿能源财务分析报告(3篇)

第1篇一、前言兖矿能源股份有限公司(以下简称“兖矿能源”或“公司”)成立于1998年,总部位于中国山东省,是一家以煤炭开采为主业,集煤炭、煤化工、新能源、物流、金融等多元化产业为一体的大型能源企业。

本文通过对兖矿能源近三年的财务报表进行分析,旨在评估其财务状况、经营成果和现金流状况,为投资者和决策者提供参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据兖矿能源近三年的资产负债表,我们可以看到公司资产总额逐年增长,主要分为流动资产和非流动资产。

流动资产主要包括货币资金、交易性金融资产、应收账款、存货等。

近年来,公司流动资产占比较高,表明公司具有较强的短期偿债能力。

非流动资产主要包括固定资产、无形资产、长期投资等。

固定资产占比逐年下降,表明公司正在优化资产结构,提高资产利用效率。

2. 负债结构分析公司负债主要包括流动负债和非流动负债。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

近年来,公司流动负债占比较高,表明公司短期偿债压力较大。

但非流动负债占比较低,说明公司长期偿债能力较好。

3. 股东权益分析公司股东权益逐年增长,主要得益于公司盈利能力的提升。

股东权益占比逐年提高,表明公司财务风险较低。

(二)利润表分析1. 营业收入分析公司营业收入逐年增长,主要得益于煤炭价格的上涨和公司煤炭产量的增加。

但近年来,营业收入增速有所放缓,表明市场竞争加剧。

2. 营业成本分析公司营业成本逐年增长,主要原因是煤炭价格波动和原材料价格上涨。

但营业成本增速低于营业收入增速,表明公司成本控制能力较强。

3. 毛利率分析公司毛利率逐年提高,表明公司产品竞争力较强。

但近年来毛利率有所下降,可能与市场竞争加剧有关。

4. 净利率分析公司净利率逐年提高,表明公司盈利能力较强。

但近年来净利率有所下降,可能与市场竞争加剧和成本上升有关。

(三)现金流量表分析1. 经营活动现金流量分析公司经营活动现金流量净额逐年增长,表明公司经营活动产生的现金流入能够满足日常经营需求。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

兖州煤业2019年三季度财务分析综合报告兖州煤业2019年三季度财务分析综合报告

一、实现利润分析

2019年三季度实现利润为259,121.2万元,与2018年三季度的295,674.4万元相比有较大幅度下降,下降12.36%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析

2019年三季度营业成本为3,868,037.3万元,与2018年三季度的

3,515,752.6万元相比有较大增长,增长10.02%。

2019年三季度销售费用为142,078.2万元,与2018年三季度的166,322万元相比有较大幅度下降,下降14.58%。

2019年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2019年三季度管理费用为115,191.8万元,与2018年三季度的134,684.6万元相比有较大幅度下降,下降14.47%。

2019年三季度管理费用占营业收入的比例为2.58%,与2018年三季度的3.14%相比有所降低,降低0.56个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2019年三季度财务费用为59,821.4万元,与2018年三季度的132,935.4万元相比有较大幅度下降,下降55%。

三、资产结构分析

与2018年三季度相比,2019年三季度应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,兖州煤业2019年三季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。