香雪制药投资价值初步分析报告

香雪制药2020年三季度财务分析结论报告

香雪制药2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为2,018.87万元,与2019年三季度的5,222.56万元相比有较大幅度下降,下降61.34%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2020年三季度营业成本为52,562.98万元,与2019年三季度的44,597.74万元相比有较大增长,增长17.86%。

2020年三季度销售费用为7,216.43万元,与2019年三季度的8,815.61万元相比有较大幅度下降,下降18.14%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年三季度管理费用为4,123.95万元,与2019年三季度的4,934.97万元相比有较大幅度下降,下降16.43%。

2020年三季度管理费用占营业收入的比例为6.08%,与2019年三季度的7.5%相比有所降低,降低1.41个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2020年三季度财务费用为1,243.78万元,与2019年三季度的3,018.87万元相比有较大幅度下降,下降58.8%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年三季度相比,资产结构偏差。

内部资料,妥善保管第1 页共4 页。

香雪制药2019年财务分析结论报告

香雪制药2019年财务分析综合报告香雪制药2019年财务分析综合报告一、实现利润分析2019年实现利润为12,631.08万元,与2018年的11,200.33万元相比有较大增长,增长12.77%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2019年营业成本为190,539.69万元,与2018年的159,111.22万元相比有较大增长,增长19.75%。

2019年销售费用为39,532.06万元,与2018年的37,330.56万元相比有较大增长,增长5.9%。

2019年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2019年管理费用为21,849.63万元,与2018年的22,430.98万元相比有所下降,下降2.59%。

2019年管理费用占营业收入的比例为7.84%,与2018年的8.96%相比有所降低,降低1.12个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2019年财务费用为15,287.49万元,与2018年的15,781.64万元相比有所下降,下降3.13%。

三、资产结构分析2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年相比,2019年其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,香雪制药2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,内部资料,妥善保管第1 页共4 页。

300147香雪制药2023年三季度财务风险分析详细报告

香雪制药2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供218,670.24万元的资金供长期使用。

2.长期资金需求该企业长期资金需求为461,472.75万元,2023年三季度已有长期带息负债为81,538.85万元。

3.总资金需求该企业的总资金需求为242,802.52万元。

4.短期负债规模由于该企业当前经营业务亏损,无法从发展的角度对该企业的低风险负债规模做出正确判断,只能从当前的财务状况做出简单的、静态的估计。

静态来看,该企业无力偿还的短期贷款为134,626.53万元。

5.长期负债规模由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为122,813.39万元。

由于该企业经营亏损,资金缺口需要依靠其收入和资产的变现来填补。

相对于资金缺口规模来看企业的营业收入规模偏小。

资金缺口在下降,但资产负债率相对较高,存在资金链断裂风险。

资金链断裂风险等级为10级。

2.是否存在长期性资金缺口该企业存在长期性资金缺口353,296.77万元,但这个资金缺口部分被经营活动创造的资金填补之后,还存在122,813.39万元的缺口。

其中:长期投资合计减少22,263.41万元,固定资产合计增加0.75万元,无形资产及其他资产合计减少1,211.08万元,递延所得税资产增加1,136.34万元,其他非流动资产减少4,363.49万元,共计减少26,700.9万元。

非流动负债合计增加33,516.81万元,所有者权益合计减少39,276.09万元,共计减少5,759.27万元。

长期资金缺口形成原因表(万元)3.是否存在经营性资金缺口该企业经营活动不存在资金缺口。

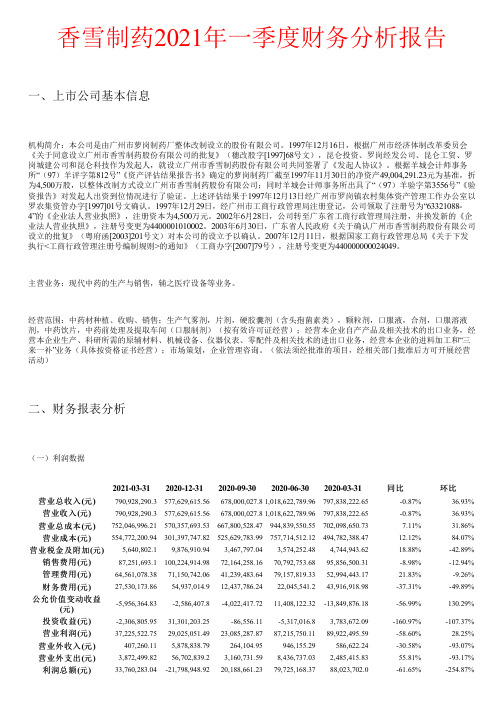

香雪制药2021年一季度财务分析报告

香雪制药2021年一季度财务分析报告一、上市公司基本信息机构简介:本公司是由广州市萝岗制药厂整体改制设立的股份有限公司。

1997年12月16日,根据广州市经济体制改革委员会《关于同意设立广州市香雪制药股份有限公司的批复》(穗改股字[1997]68号文),昆仑投资、罗岗经发公司、昆仑工贸、罗岗城建公司和昆仑科技作为发起人,就设立广州市香雪制药股份有限公司共同签署了《发起人协议》。

根据羊城会计师事务所“(97)羊评字第812号”《资产评估结果报告书》确定的萝岗制药厂截至1997年11月30日的净资产49,004,291.23元为基准,折为4,500万股,以整体改制方式设立广州市香雪制药股份有限公司;同时羊城会计师事务所出具了“(97)羊验字第3556号”《验资报告》对发起人出资到位情况进行了验证。

上述评估结果于1997年12月13日经广州市罗岗镇农村集体资产管理工作办公室以罗农集资管办字[1997]01号文确认。

1997年12月29日,经广州市工商行政管理局注册登记,公司领取了注册号为“63321088-4”的《企业法人营业执照》,注册资本为4,500万元。

2002年6月28日,公司转至广东省工商行政管理局注册,并换发新的《企业法人营业执照》,注册号变更为4400001010002。

2003年6月30日,广东省人民政府《关于确认广州市香雪制药股份有限公司设立的批复》(粤府函[2003]201号文)对本公司的设立予以确认。

2007年12月11日,根据国家工商行政管理总局《关于下发执行<工商行政管理注册号编制规则>的通知》(工商办字[2007]79号),注册号变更为440000000024049。

主营业务:现代中药的生产与销售,辅之医疗设备等业务。

经营范围:中药材种植、收购、销售;生产气雾剂,片剂,硬胶囊剂(含头孢菌素类),颗粒剂,口服液,合剂,口服溶液剂,中药饮片,中药前处理及提取车间(口服制剂)(按有效许可证经营);经营本企业自产产品及相关技术的出口业务,经营本企业生产、科研所需的原辅材料、机械设备、仪器仪表、零配件及相关技术的进出口业务,经营本企业的进料加工和“三来一补”业务(具体按资格证书经营);市场策划,企业管理咨询。

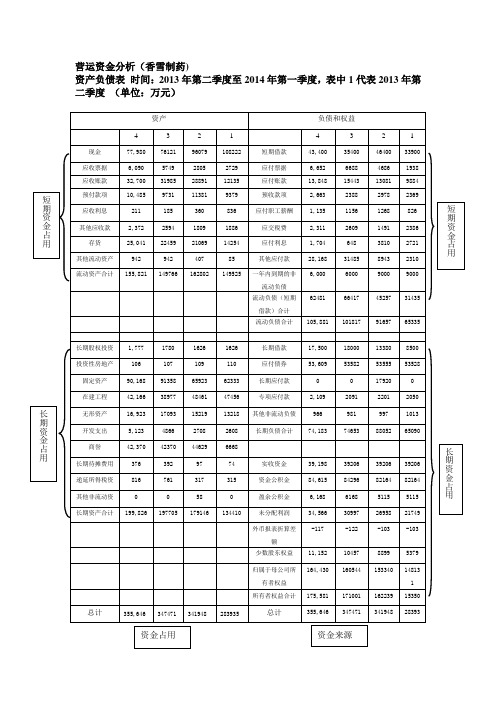

香雪制药(300147)营运资本分析

营运资金分析(香雪制药)资产负债表 时间:2013年第二季度至2014年第一季度,表中1代表2013年第二季度 (单位:万元)资产负债和权益43214321现金 77,980 76121 96079 108222 短期借款 43,400 35400 46400 33900 应收票据 6,090 5749 2805 2729 应付票据 6,652 6688 4686 1938 应收账款32,700 31985 28891 12135 应付账款 13,848 15443 13081 9884 预付款项 10,485 9731 11381 9379 预收款项 2,663 2388 2978 2369 应收利息 211 185 360 836 应付职工薪酬 1,135 **** **** 826 其他应收款 2,372 2594 1809 1886 应交税费 2,311 2609 1491 2386 存货 25,041 22459 21069 14254 应付利息 1,704 648 3810 2721 其他流动资产 942 942 407 85 其他应付款 28,168 31485 8943 2310 流动资产合计155,821149766162802149525一年内到期的非流动负债6,000600090009000流动负债(短期借款)合计62481664174525731435流动负债合计 105,881 101817 91657 65335长期股权投资 1,777 1780 1626 1626 长期借款 17,500 18000 13380 8500 投资性房地产 106 107 109 110 应付债券 53,609 53582 53555 53528 固定资产 90,168 91358 65923 62333 长期应付款 0 0 17920 0 在建工程 42,166 38977 48461 47456 专项应付款 2,109 2091 2201 2050 无形资产 16,923 17093 15219 13218 其他非流动负债 966 981 997 1013 开发支出 5,123 4866 2708 2608 长期负债合计74,183 74653 88052 65090 商誉 42,370 42370 44629 6668 长期待摊费用 376 392 97 74 实收资金 39,198 39206 39206 39206 递延所得税资产816 761 317 315 资金公积金 84,615 84296 82164 82164 其他非流动资产0 0 58 0 盈余公积金 6,168 6168 5115 5115 长期资产合计199,826197705179146134410未分配利润 34,566 30997 26958 21749 外币报表折算差额-117-122-103-103少数股东权益 11,152 10457 8899 5379 归属于母公司所有者权益 164,430160544153340148131所有者权益合计175,581 171001 162239 153509 总计 355,646347471341948283935总计355,646347471341948283935短期资金占用长期资金占用短期资金占用长期资金占用资金占用 资金来源43 2 1营运资金来源49938 4794971145 841894321现金77,98076121960791082224321短期借款43,4003540046400339004 3 2 1 净现金345804072149679743224321应收票据 6,090 5749 2805 2729 应收账款 32,700 31985 28891 12135 预付款项 10,485 9731 11381 9379 应收利息 211 185 360 836 其他应收款 2,372 2594 1809 1886 存货 25,041 22459 21069 14254 其他流动资942 942 407 85 短期占用778417364566722413044 3 2 1 应付票据 6,652 6688 4686 1938 应付账款 13,848 15443 13081 9884 预收款项 2,663 2388 2978 2369 应付职工薪酬 1,135 1156 1268 826 应交税费 2,311 2609 1491 2386 应付利息 1,704 648 3810 2721 其他应付款 28,168 31485 8943 2310 一年内到期的非6,000 6000 9000 9000 短期来源624816641745257314344 3 2 1营运资金所需 15360 7228214659870长期股权投资 1,777 1780 1626 1626 投资性房地产 106 107 109 110 固定资产 90,168 91358 65923 62333 在建工程 42,166 38977 48461 47456 无形资产 16,923 17093 15219 13218 开发支出 5,123 4866 2708 2608 商誉 42,370 42370 44629 6668 长期待摊费用 376 392 97 74 递延所得税资816 761 317 315 其他非流动资0 0 58 0 长期资金占用199,826197705179146134410长期借款 17,500 18000 13380 8500 应付债券 53,609 53582 53555 53528 长期应付款 0 0 17920 0 专项应付款2,109 2091 2201 2050 其他非流动负债 966 981 997 1013 长期负债合计 74,183 74653 88052 65090 实收资金 39,198 39206 39206 39206 资金公积金 84,615 84296 82164 82164 盈余公积金 6,168 6168 5115 5115 未分配利润 34,566 30997 26958 21749 外币报表折算差额 -117 -122 -103 -103 少数股东权益 11,152 104578899 5379 归属于母公司所有164,430 160544 153340 14813所有者权益合计 175,581 171001 162239 15350长期资金来源合计249764245654250291218594 3 2 1净现金34580 40721 49679 74322营运资金所需153607228214659870营运资金来源499384794971145841894 3 2 1净现金225% 563% 231% 753%营运资金所需100% 100% 100% 100%营运资金来源325% 663% 331% 853%利润表时间:2013年第二季度至2014年第一季度,表中1代表2013年第二季度(单位:万元)报告期日期 4 3 2 1 营业收入355601261118048345331营业成本21883742584447324477营业税金及2091061691455附加销售费用446215866107926666管理费用33501148281015082财务费用1408524440012560资产减值损314524027失投资净收益-3-16-17-19营业利润421517733123686046加:营业外4672110960694收入减:营业外133********支出利润总额466919466130456625减:所得税495235616701048净利润417417109113765577减:少数股604128564354东损益归属于母公357015824107335523司所有者的净利润图:营运资金趋势香雪制药在一至三季度由于长期资金占用增加导致营运资金来源减少,引起了净现金的下滑。

300147香雪制药2022年财务分析结论报告

香雪制药2022年财务分析综合报告一、实现利润分析2022年利润总额为负51,471.62万元,与2021年负63,577.51万元相比亏损有较大幅度减少,下降19.04%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入有所下降,亏损也相应地下降,企业所采取的减亏政策取得了一定效果,但却带来了营业收入下降的不利影响。

二、成本费用分析2022年营业成本为164,455.71万元,与2021年的219,129.47万元相比有较大幅度下降,下降24.95%。

2022年销售费用为33,314.13万元,与2021年的38,161.68万元相比有较大幅度下降,下降12.7%。

从销售费用占销售收入比例变化情况来看,2022年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2022年管理费用为27,055.11万元,与2021年的27,740.51万元相比有所下降,下降2.47%。

2022年管理费用占营业收入的比例为12.37%,与2021年的9.34%相比有所提高,提高3.03个百分点。

2022年财务费用为21,250.97万元,与2021年的20,496.15万元相比有所增长,增长3.68%。

三、资产结构分析2022年不能为企业创造利润的资产项目占用资金数额较大,企业资产结构不太合理。

2022年应收账款占营业收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2021年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,香雪制药2022年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析香雪制药2022年的营业利润率为-21.35%,总资产报酬率为-2.91%,净资产收益率为-15.45%,成本费用利润率为-19.96%。

香雪制药2020年财务分析详细报告

香雪制药2020年财务分析详细报告一、资产结构分析1.资产构成基本情况香雪制药2020年资产总额为977,816.94万元,其中流动资产为372,072.07万元,主要以应收账款、存货、其他应收款为主,分别占流动资产的27.93%、22.57%和18.95%。

非流动资产为605,744.88万元,主要以固定资产、在建工程、商誉为主,分别占非流动资产的33.09%、24.5%和10.34%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产862,560.91 100.00806,329.35100.00977,816.94100.00流动资产391,858.59 45.43270,005.4733.49372,072.0738.05应收账款83,570.28 9.69 94,738.11 11.75103,903.9810.63存货59,006.21 6.84 75,640.62 9.38 83,980.96 8.59其他应收款113,846.1313.20 0 - 70,519.76 7.21非流动资产470,702.32 54.57536,323.8866.51605,744.8861.95固定资产185,500.26 21.51 0 -200,456.0120.50在建工程82,798.52 9.60 0 -148,414.2115.18商誉64,466.68 7.47 62,661.03 7.77 62,661.03 6.412.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的46.88%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产391,858.59 100.00270,005.47100.00372,072.07100.00应收账款83,570.28 21.33 94,738.11 35.09103,903.9827.93存货59,006.21 15.06 75,640.62 28.01 83,980.96 22.57其他应收款113,846.1329.05 0 - 70,519.76 18.95 货币资金65,010.74 16.59 49,569.41 18.36 60,513.63 16.26 其他流动资产54,889.23 14.01 6,640.34 2.46 10,899.59 2.93预付款项5,827.68 1.49 13,198.11 4.89 5,544.26 1.49 应收利息0 - 0 - 2,839.09 0.76 交易性金融资产2,333.7 0.60 2,854.4 1.06 1,933.69 0.523.资产的增减变化2020年总资产为977,816.94万元,与2019年的806,329.35万元相比有较大增长,增长21.27%。

某著名咨询公司香雪制药市场调研报告

调研简介更多免费调研报告,尽在 一、研究背景广州市香雪制药股份有限公司是一个生机勃勃、充满活力的股份制民营企业,现有员工730人,经过数年发展,现已成长为集制药、健康食品、生物医学工程、药材种植、教育于一体的高新技术企业,2001年实现经营收入1.5亿元,缴税1500万元。

香雪制药作为华南地区最大的药用口服液生产基地,年产口服液1亿支,拥有符合国家GMP标准的口服液和固体制剂厂房共6000 多平方米。

抗病毒口服液历年来在国内同类品种中销量占首位,1998年获广州市名牌产品称号,2001年以来雄踞广州、深圳两地中成药感冒药类零售排行榜榜首,成为珠三角地区家喻户晓的常用药。

香雪牌抗病毒口服液是国家中药保护品种,近年来销售量持续增长,销售收入占整个公司销售收入的70%以上。

为了进一步拓展市场,寻找市场机会点,从而为产品今后的全国市场策略、企业发展战略的制定提供依据,香雪制药拟对广东市场进行一次全面、深入的市场调研。

赛立信公司以药品研究领域见长,近年来已经完成了超过100个涉及医疗保健品的个案研究项目,曾成功地为石家庄制药集团、江苏扬子江药业、成都大西南制药、日本第一制药、广州药业、德国拜耳、正大药业、广东九连山制药厂等著名企业提供了市场研究个案服务,并积累了丰富的药品调研经验和基础数据。

受香雪制药委托,赛立信本着一贯的专业、严谨、公平的原则完成了此次的市场调研项目。

二、研究目的了解目前广东抗病毒口服液市场主要品牌的市场认知度状况,明确香雪牌抗病毒口服液的品牌认知度和品牌传播状况;了解香雪牌抗病毒口服液在广东抗病毒口服液市场上的产品覆盖状况,了解新包装的到达率,从而为挖掘市场潜力,寻找市场机会点提供依据;研究抗病毒口服液细分市场状况,分析香雪牌抗病毒口服液在各细分市场上的销售比例;研究消费者消费行为特征,分析消费者对香雪牌抗病毒口服液的满意度评价,明确香雪牌抗病毒口服液与竞争品牌产品的比较优劣势;研究香雪牌抗病毒口服液广告宣传效果和评价;在以上问题得到解决的基础上,分析香雪牌抗病毒口服液在广东市场的第一类市场是否还有潜力可继续挖掘,明确第二、三类市场的市场潜力和市场机会,如何采取措施进行市场拓展。

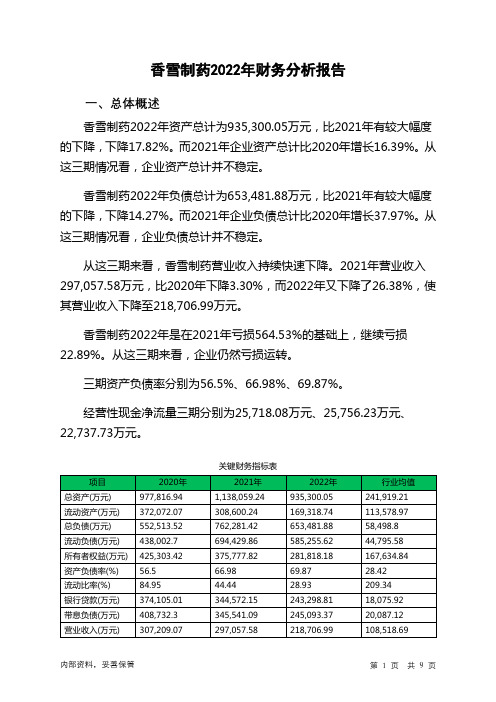

300147香雪制药2022年财务分析报告-银行版

香雪制药2022年财务分析报告一、总体概述香雪制药2022年资产总计为935,300.05万元,比2021年有较大幅度的下降,下降17.82%。

而2021年企业资产总计比2020年增长16.39%。

从这三期情况看,企业资产总计并不稳定。

香雪制药2022年负债总计为653,481.88万元,比2021年有较大幅度的下降,下降14.27%。

而2021年企业负债总计比2020年增长37.97%。

从这三期情况看,企业负债总计并不稳定。

从这三期来看,香雪制药营业收入持续快速下降。

2021年营业收入297,057.58万元,比2020年下降3.30%,而2022年又下降了26.38%,使其营业收入下降至218,706.99万元。

香雪制药2022年是在2021年亏损564.53%的基础上,继续亏损22.89%。

从这三期来看,企业仍然亏损运转。

三期资产负债率分别为56.5%、66.98%、69.87%。

经营性现金净流量三期分别为25,718.08万元、25,756.23万元、22,737.73万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-17.82%,负债增长率为-14.27%。

收入增长率与资产增长率差距不大,收入增长率为-26.38%,资产增长率为-17.82%。

净利润与资产变化不匹配,净利润增长22.89%,资产下降17.82%。

资产总额和营业收入均出现了大幅度下降,亏损在减少。

要关注减亏的来源。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为552,513.52万元、762,281.42万元、653,481.88万元,2022年较2021年下降了14.27%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈持续下降趋势。

营业收入分别为307,209.07万元、297,057.58万元、218,706.99万元,2022年较2021年下降了26.38%。

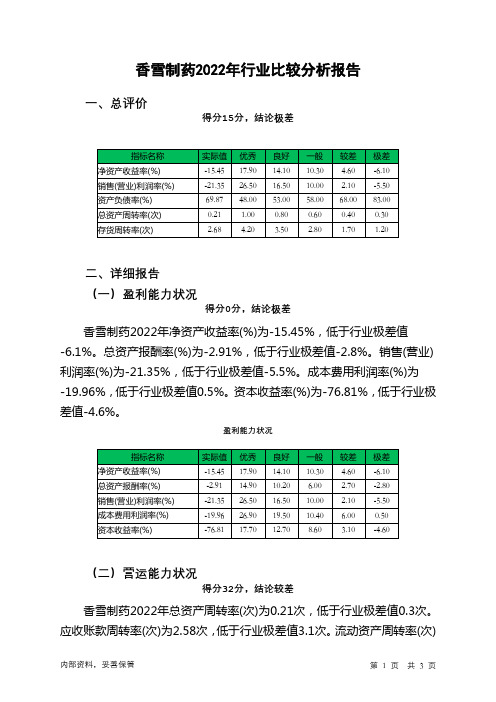

300147香雪制药2022年行业比较分析报告

香雪制药2022年行业比较分析报告一、总评价得分15分,结论极差二、详细报告(一)盈利能力状况得分0分,结论极差香雪制药2022年净资产收益率(%)为-15.45%,低于行业极差值-6.1%。

总资产报酬率(%)为-2.91%,低于行业极差值-2.8%。

销售(营业)利润率(%)为-21.35%,低于行业极差值-5.5%。

成本费用利润率(%)为-19.96%,低于行业极差值0.5%。

资本收益率(%)为-76.81%,低于行业极差值-4.6%。

盈利能力状况(二)营运能力状况得分32分,结论较差香雪制药2022年总资产周转率(次)为0.21次,低于行业极差值0.3次。

应收账款周转率(次)为2.58次,低于行业极差值3.1次。

流动资产周转率(次)为0.92次,低于行业平均值1.4次,高于行业较差值0.8次。

资产现金回收率(%)为2.43%,低于行业平均值3.4%,高于行业较差值0.4%。

存货周转率(次)为2.68次,低于行业平均值2.8次,高于行业较差值1.7次。

营运能力状况(三)偿债能力状况得分29分,结论极差香雪制药2022年资产负债率(%)为69.87%,劣于行业较差值68.0%,优于行业极差值83.0%。

已获利息倍数为-1.41,低于行业极差值1.7。

速动比率(%)为20.95%,低于行业极差值55.6%。

现金流动负债比率(%)为3.89%,低于行业平均值5.3%,高于行业较差值0.5%。

带息负债比率(%)为37.51%,劣于行业平均值32.1%,优于行业较差值44.9%。

偿债能力状况(四)发展能力状况得分0分,结论极差香雪制药2022年销售(营业)增长率(%)为-26.38%,低于行业极差值5.6%。

资本保值增值率(%)为75.0%,低于行业极差值96.4%。

销售(营业)利润增长率(%)为-20.67%,低于行业极差值-0.2%。

总资产增长率(%)为-17.82%,低于行业极差值-3.3%。

发展能力状况(注:报告中使用的行业值为2021年医药工业国资委企业绩效评价值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

香雪制药(300147)投资价值初步分析报告

一、公司基本信息

公司名称:广州市香雪制药股份有限公司

上市日期:2010年12月15日

总股本:392,055,300股

限售股:5,507,112股

总资产:34.75亿,净资产:17.10亿(截至2013年12月31日)

每股收益:0.40元(截至2013年12月31日),上年同期为0.28元/股

前两位股东控股比例:广州市昆仑投资有限公司34.06%,广州市有达投资有限公司8.87%

一年内股价与大盘对比走势:

二、公司业绩情况

香雪制药是一家以中成药制药和研发为主业,集西药制药、生物医学工程和药材规范种植于一体的现代化高新技术医药企业。

公司目前主要从事以抗病毒口服液和板蓝根颗粒为主导产品的中成药生产和销售。

香雪抗病毒口服液作为公司

主导产品,是由公司原创的新药,是全国率先应用“中药指纹图谱技术”进行质量控制的纯天然中药配方的口服制剂。

公司公布2013年报显示,公司净利润同比增长47.66%,1.58亿元,每股收益为0.40元。

营业收入为12.61亿元,同比增长57.44%。

报告显示,香雪制药营业收入增长的主要原因是主营业务保持稳步增长、中药饮片业务发展快速。

主要财务指标:

芦根、生地黄、郁金、知母、石菖蒲、广藿香、连翘;辅料为蔗糖、蜂蜜、环拉酸钠、桔子香精。

其功能主要是清热祛湿,凉血解毒,液用于治疗风热感冒、流行性感冒、上呼吸道感染、腮腺炎等症。

抗病毒口服液是由公司原创的新药,是全国率先应用“中药指纹图谱技术”进行质量控制的纯天然中药配方的口服制剂,主治风热感冒、流感,以OTC 渠道为主。

公司垄断抗病毒口服液市场,占有率在60%以上。

市场上主要的感冒中成药品种有感冒灵颗粒、双黄连口服液、抗病毒口服液,但针对的细分市场与应用领域有所差异。

双黄连口服液主要用于感冒引起的头痛发热、咳嗽及咽痛等症状,感冒灵系列主要用于解热镇痛。

相对而言,抗病毒口服液适用症相对较广,既能清热祛湿、凉血解毒,又有抗病毒的疗效,市场前景更优。

抗病毒口服液被列入历年手足口病诊疗指南,并申请增加“手足口病”适应症。

抗病毒口服液进入广东、江苏、河南、上海、陕西、浙江等地基药增补目录。

基药制度的持续推进,有利于抗病毒口服液扩大感冒药市场份额。

根据公司2013年年报显示,抗病毒口服液的销售收入达到4.89亿元,同比增长12.61%,整体呈现良好的增长态势。

然而,由于中药材涨价等因素,抗病毒口服液的毛利率逐年下滑。

(二)板蓝根颗粒

板蓝根颗粒是公司另一个主要产品,根据公司2013年年报显示,板蓝根颗粒的销售收入为100.74万元,同比增长15%。

公司板蓝根颗粒的毛利率呈逐年上升趋势。

由于板蓝根在抗病毒上独特的效果,每当有疫情爆发时,板蓝根价格最先收到冲击。

依据最近几年疫情暴发规律,疫情爆发可能性会刺激一些有头脑的商贩

积极囤货,预计板蓝根价格将维持低位波动态势,而以板蓝根为主要原材料的公司产品的毛利率将稳中有升。

(三)橘红系列

2011年收购化州中药厂,其拥有的化橘红系列将是公司未来重点培育的潜力品种。

化橘红来源于自化州柚的干燥外层果皮,具有清热润肺,理气清肺等功效,被誉为“南方人参”。

全国各地产的橘红,药效以化州橘红最佳。

化州橘红只有在化州平定镇境内才能生长良好、疗效显著。

一旦离开了化州,要么难以正常开花结果,要么成分改变、丧失疗效。

明、清朝化州橘红被列为贡品,远销海外数十个国家。

近年来药用橘红年需求量约为 2 万多吨,而化州橘红的产量仅为100 吨。

橘红痰咳液和橘红痰咳煎膏是化州中药厂的独家品种,并被列为国家中药保护品种。

多数止咳中药以清热化痰为主,例如川贝枇杷膏、强力枇杷露等。

化橘红系列是以治疗寒咳为特色,而传统治疗寒咳的中药品种为通宣理肺丸和止咳丸,寒咳领域没有强劲的竞争对手,给化橘红系列品种提供广阔市场空间。

橘红系列产品从2010 年3 月起推广香雪品牌,迅速提升产品影响力。

橘红系列与抗病毒口服液产品特点类似、销售渠道共通,借助香雪制药在OTC 领域

的成功经验,未来有望成为5-10 亿级大品种。

(四)中药饮片

中药饮片是快速发展的朝阳行业,2009 年首次被纳入国家基本药物为中药饮片行业带来巨大的发展前景,国家积极倡导中药饮片标准化将促使规划企业做大做强。

公司通过IPO 募投项目投资6,000 万元实施中药饮片标准化技术改造,建设年产量12,800吨中药饮片产品的生产规模。

公司2014年1 月15 日公告与亳州市人民政府签署了《投资合作框架协议》,未来将在亳州建设中药饮片生产基地(年产20 万吨);建设中药饮片及相关产品的电子商务平台;建设中药饮片炮制技工培训学校。

公司拟在亳州形成年产20 万吨饮片的生产基地,是继收购沪憔(沪憔中药饮片达到1300 余种,生产产能为1.5 万吨)后在中药饮片上的进一步布局。

据我们测算,20 万吨产能预计可以达到现有饮片总份额的7%-10%。

公司未来将通过规模化生产来控制成本,通过标准化规范化生产来保证饮片质量,公司受益集中度提高。

未来公司还可能在宁夏隆德、西北、云南等道地药材基地建设新产区。

(五)保健品

2011 年4 月公司使用超募资金3,750 万元收购广东九极生物100%股权,

2011年12 月增资6,500 万元(其中向商务部申请成为直销企业需提交的保证金2,000 万元)。

九极生物的主营业务是保健食品的生产和销售,从发展历程、产品结构、人员队伍等方面接近著名保健品直销企业“无限极”。

2013年,九极生物获得了商务部批准的直销经营许可和对直销经营业务服务网点的核查备案,九极生物首批获批广东28 个区为直销区域,5 种保健品为直销产品。

从产品性价比说,九极比无限极略胜一筹。

香雪制药旗下的12 家中草药制药机构源源不断地为九极研发中草药健康产品,而无限极则主要与科研院所合作,需要支付高昂的知识产权费用。

九极产品以第四代为主,而无限极以第三代为主,相对而言九极产品功效成分含量更高,且价格相对低廉,具有较强的市场竞争力。

保守估计10 年内九极达到无限极现有销售额的1/4,即实现20 亿元收入、贡献5 亿元以上净利润。

三、公司分红情况

上市以来公司分红情况

四、估值分析

相对于2012年公司最低26倍的市盈率,目前估值72倍处于历史相对高位,估值风险有所集聚,目前来看估值较高。

五、公司估值

根据2013年报情况,公司2014-2016 年每股收益预测分别为0.40、0.70、

0.95元,对应PE分别为46、35、26倍。

六、投资亮点及风险分析

(一)投资亮点

1. 抗病毒口服液市场龙头地位稳

公司现有产品线以清热解毒类药品为主,包括抗病毒口服液、板蓝根等品种。

作为国家标准制定者,公司垄断抗病毒口服液市场,占有率在60%以上。

近期部分原料涨幅较大,公司已经调整了抗病毒的供货价,目前最高零售价19.1 元/盒(10 支装),公司去年9 月份开始做这方面的工作,希望可以将最高零售价调高一定幅度。

借助基药增补,公司有望在广东省外市场快速扩张,红眼病、手足口病等多适应症推广将进一步打开成长空间,预计未来 3 年公司抗病毒有望维持30%左右的增速。

2. 橘红系列复制抗病毒口服液的成功

治疗热咳的念慈庵蜜炼川贝枇杷膏年销售近20 亿元,而寒咳市场缺乏大品

种,化州橘红是针对寒咳的特效药,市场刚刚起步,将成为细分市场领军者。

全国橘红药效以化州橘红最佳,且只有在化州平定镇境内才能生长。

化州中药厂从事橘红系列近30 年历史,拥有独家品种橘红痰咳液等多个产品的批文,均进入医保目录,进入北京等基药增补目录。

橘红系列与抗病毒口服液产品特点类似、销售渠道共通,借助香雪制药在OTC 领域的成功经验,未来有望成为大品种。

3. 电商平台促进饮片交易

随着人口老龄化及人们保健意识的增强,未来两年中药饮片增速仍将高于医药工业的整体增速。

公司将基于实体生产基地和流通渠道建设互联网药品交易平台,主要开展中药饮片的B2B 业务,可能还会开展部分保健品的B2C 业务。

公司20 万吨的生产能力是电商整合的重要推手。

未来小散乱的生产作坊可以借助公司的生产基地生产有质量保证和有品牌的饮片,而原来与小作坊合作的流通商也自然会和公司合作,这些流通商来自全国各地,可以迅速打开公司的销售市场。

公司的电子交易平台则可为饮片交易提供更高效更便捷的通道。

(二)投资风险

1、直销市场拓展不成功风险;

2、抗病毒口服液与橘红省外拓展不成功的风险;

3、多元化布局风险;

4、新药研发风险;

5、中药材价格上涨。

七、结论

香雪制药原有主导品种抗病毒口服液将维持稳定增长,化橘红系列市场潜力正在释放,未来医用胶、中药饮片、保健品等业务有望实现多点开花,看好公司长期的发展前景,建议积极关注。