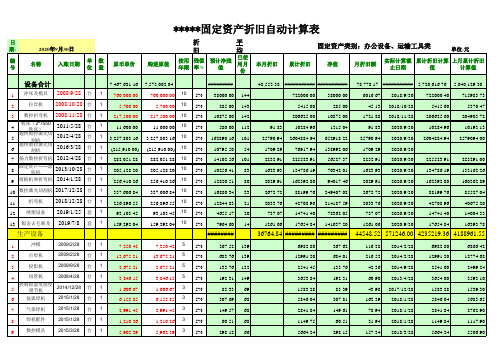

折旧计算表

固定资产折旧自动计算表模板(平均年限法)

1039.32

1010.45

715.38 3 5%

35.77 68

679.61

35.77

18.88 2018/1/28

679.68

660.80

1,365.81 3 5%

68.29 68

1297.44

68.37

36.04 2018/1/28

1297.44

1261.40

1,110.26 3 5%

55.51 68

5% 12820.51 80

2029.91 162392.80 94017.46

2029.91 2020/9/30 162392.80 160362.89

5% 16880.34 33

2672.72 88199.76 249407.08

2672.72 2020/9/30

88199.76

85527.04

5% 14102.56 101

2232.91 225523.91 56527.37

2232.91 2020/9/30 225523.91 223291.00

5% 10256.41 83

1623.93 134786.19 70342.01

1623.93 2020/9/30 134786.19 133162.26

8,205.13 5 5%

410.26 86

7794.60

410.53

129.91 2018/7/28

7794.60

7664.69

3,200.00 5 5%

160.00 82

3040.00

160.00

50.67 2018/11/28

3040.20

2989.53

1,452.99 3 5%

固定资产折旧计算表年数总和法

合计

50000

378.79

37,121.22

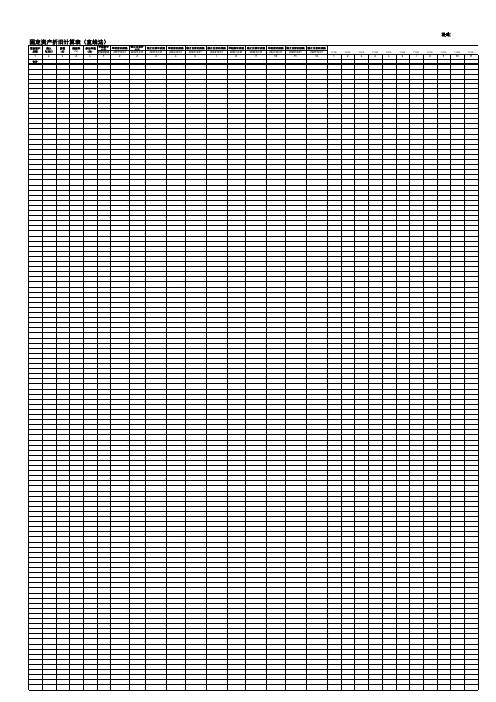

备注:1、开始计提折旧的时间:是指购入固定资产开始计提折旧的时间,一般是购入固定资产的次月 2、预计使用年限:录入固定资产的可以计提折旧的年数,例如折旧年限为五年,录入数据为5 3、“日期”填写日期格式如:2010-12-31

4、“开始计提折旧的时间”,填写开始计提折旧的起始日如2010-1-1 5称: 日期:

编号

2012年12月

固定资产名称 开始计提折旧 的时间 单位

折旧方法:年数总和法

购进原值 预计可使用年限 按月计) (按月计) 净残值 率% 预计净残值 已使用月数 本月应提折旧额 累计折额

2007年11月

50000

10

0.00%

-

62.00 -

378.79 -

37,121.22 -

累计折旧计算表

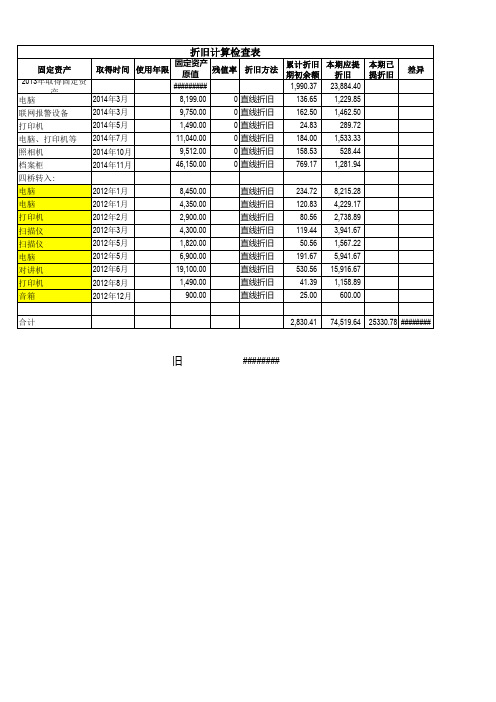

固定资产 取得时间 使用年限 2013年取得固定资 产 2014年3月 电脑 联网报警设备 打印机 电脑、打印机等 照相机 档案柜 四桥转入: 电脑 电脑 打印机 扫描仪 扫描仪 电脑 对讲机 打印机 音箱 合计 2012年1月 2012年1月 2012年2月 2012年3月 2012年5月 2012年5月 2012年6月 2012年8月 2012年12月 8,450.00 4,350.00 2,900.00 4,300.00 1,820.00 6,900.00 19,100.00 1,490.00 900.00 直线折旧 直线折旧 直线折旧 直线折旧 直线折旧 直线折旧 直线折旧 直线折旧 直线折旧 234.72 120.83 80.56 119.44 50.56 191.67 530.56 41.39 25.00 2,830.41 8,215.28 4,229.17 2,738.89 3,941.67 1,567.22 5,941.67 15,916.67 1,158.89 600.00 74,519.64 25330.78 ###### 2014年3月 2014年5月 2014年7月 2014年10月 2014年11月 固定资产 累计折旧 本期应提 本期已 残值率 折旧方法 原值 期初余额 折旧 提折旧 ######## 1,990.37 23,884.40 8,199.00 9,750.00 1,490.00 11,040.00 9,512.00 46,150.00 0 直线折旧 0 直线折旧 0 直线折旧 0 直线折旧 0 直线折旧 0 直线折旧 136.65 162.50 24.83 184.00 158.53 769.17 1,229.85 1,462.50 289.72 1,533.33 528.44 1,281.94 差异

6月折旧

1

固定资产折旧计算表(公式)

7

对开四色胶印机J12

1993/6/1

1999/12/1 2000/5/1 2001/5/1 2002/5/1 2003/4/1 2004/1/1

900,767.88

18,766.01

303,781.13

596,986.75

14,999.59

14,999.59

14,999.59

-

-

-

-

583,304.24

378,475.00

60 0.00%

6,307.92

16,000.00

362,475.00

6,307.92

6,307.92

6,307.92

-

-

-

-

54,338.00

60 0.00%

905.63

3,600.00

50,738.00

905.63

905.63

905.63

-

-

-

-

小计

526,361.90

8,772.70

48 0.00%

99.75

2,092.00

2,696.00

-

-

-

-

-

-

-

3 微机W-12

2006/7/1

50,000.00

48 0.00%

1,041.67

12,780.00

37,220.00

1,041.67

1,041.67

1,041.67

-

-

-

-

4 激光照排机W-13 2006/10/1

323,065.00

132 0.00%

291.52

25,960.00

12,520.00

固定资产折旧计算表(公式)

60 0.00%

855.72

33,368.00

17,974.90

-

-

-

-

-

-

-

42,206.00

60 0.00%

703.43

13,439.00

28,767.00

-

-

-

-

-

-

-

3 别克林荫大道

4

长安微型车(五菱 小客)

2009/7/1 2009/3/1

378,475.00

60 0.00%

6,307.92

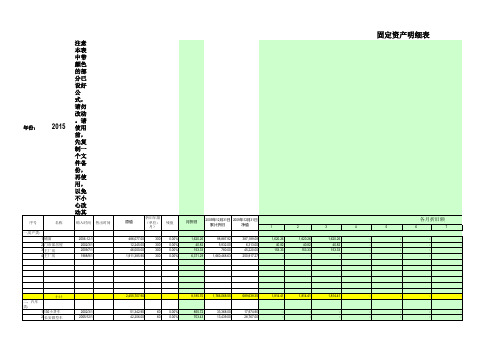

年份: 2015

序号

名称

一,房产类: 1 铺面 2 门市部房屋 3 主厂房 4 主厂房

注意 本表 中带 颜色 的部 分已 设好 公 式, 请勿 改动 。请 使用 前, 先复 制一 个文 件备 份, 再使 用, 以免 不小 心改 动其

购入时间 售出时间

2006-12-1 2002/3/1 2009/7/1 1988/9/1

37,220.00

-

-

-

-

-

-

-

4 激光照排机W-13 2006/10/1

323,065.00

48 0.00%

6,730.52

94,584.00

228,481.00

-

-

-

-

-

-

-

5 扫描仪W-14

2007/8/1

180,000.00

48 0.00%

3,750.00

35,208.00

144,792.00

1,446.00

11,114.00

-

-

-

-

-

-

-

固定资产折旧自动计算表模版

5 5 3 3 3 3 5 5

5% 5% 5% 5% 5% 5% 5% 5% 5% 5%

10,000.00 4,600.00 1,700.00 1,000.00 3,000.00 600.00 530.00 800.00 2,600.00 4,400.00 5,200.00 3,000.00 5,000.00 600.00 600.00 2,000.00 800.00 300.00 1,269.00 2,600.00

923.65 2770.95 554.05 13.99 738.85 2401.35 4179.96 4802.70 2770.95 4617.90 554.05 554.05 1847.30 738.85 277.20 1205.55 2401.35 249375.00 33487.50 41207.26

使用 年限 残值 率%

设备合计

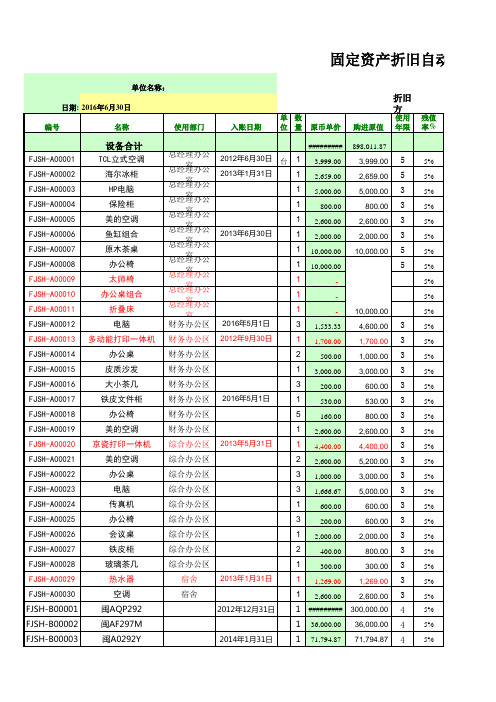

FJSH-A00001 FJSH-A00002 FJSH-A00003 FJSH-A00004 FJSH-A00005 FJSH-A00006 FJSH-A00007 FJSH-A00008 FJSH-A00009 FJSH-A00010 FJSH-A00011 FJSH-A00012 FJSH-A00013 FJSH-A00014 FJSH-A00015 FJSH-A00016 FJSH-A00017 FJSH-A00018 FJSH-A00019 FJSH-A00020 FJSH-A00021 FJSH-A00022 FJSH-A00023 FJSH-A00024 FJSH-A00025 FJSH-A00026 FJSH-A00027 FJSH-A00028 FJSH-A00029 FJSH-A00030 FJSH-B00001 FJSH-B00002 FJSH-B00003 TCL立式空调 海尔冰柜 HP电脑 保险柜 美的空调 鱼缸组合 原木茶桌 办公椅 太师椅 办公桌组合 折叠床 电脑 多动能打印一体机 办公桌 皮质沙发 大小茶几 铁皮文件柜 办公椅 美的空调 京瓷打印一体机 美的空调 办公桌 电脑 传真机 办公椅 会议桌 铁皮柜 玻璃茶几 热水器 空调 闽AQP292 闽AF297M 闽A0292Y

固定资产计提折旧的表格

¥600

¥1,400

...

...

...

...

...

...

...

...

025

...

...

...

...

...

...

...

"资产编号" 是资产的唯一标识。

"资产名称" 是资产的名称。

"初始成本" 是资产的初始购买成本。

"预计使用年限" 是资产的预计使用寿命。

"折旧方法" 是用于计算折旧的会计方法。

"折旧率" 是折旧方法的折旧率。

"已计提折旧" 是资产自购买以来已经计提的折旧金额。

"当前价值" 是资产减去已计提折旧后的当前价值。

固定资产计提折旧的表格

以下是一个简单的固定资产计提折旧的表格示例:

资产编号

资产名称

初始成本

预计使用年限

折旧方法

折旧率

已计提折旧

当前价值

001

电脑

¥5,000

5年

直线法

20%

¥1,500

¥3,500

002

打印机

¥3,000

4年

年数总和法

25%

¥1,200

¥1,800

003

办பைடு நூலகம்桌

¥2,000

10年

工作量法

固定资产折旧自动计算表(全公式)

名称

固定资产折旧明细表----2020年12月

2020/12/1

请在此输入要计 提的折旧日期

20共203页年,第2页

规 格

入账日期

单位 数量 单价

合计

原值

折旧 应折旧 残值 预计 年限 月数 率 净残值

月折 旧额

本月折旧

累计 月份

累计折旧

账面净值

科目

折旧 月数

本年折旧

12450.00 3 3 3 3 3 3 3 3 3 3 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5

月折 旧额

本月折旧

累计 月份

累计折旧

账面净值

科目Leabharlann 折旧 月数本年折旧

12450.00 5 5 5 3 3 3 3

622.50

328.54

7227.89

-

5222.11 生产成本 管理费用 管理费用 生产成本 管理费用 生产成本 管理费用

单 位:

编号 类别

名称

1 电子设备 2 电子设备

机器机械 机器机械 机器机械 电子设备 电子设备 电子设备 电子设备 电子设备 电子设备 电子设备 电子设备 电子设备 电子设备 电子设备 电子设备 电子设备 电子设备 电子设备 电子设备 电子设备 电子设备 电子设备 电子设备 电子设备

电脑 电脑

固定资产折旧明细表----2020年12月

622.50

328.54

7227.89

5222.11 管理费用 管理费用 管理费用 管理费用 生产成本 管理费用 生产成本 生产成本 生产成本 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 销售费用 销售费用 管理费用 生产成本 管理费用

折旧计算表

P3单元 格,公式 =O3*K3 这个单元 格显示已 经提取的 累计折 旧,即从 入帐到现 在的该固 定资产折 旧总额。 公式含 义:直接 用折旧总 月数乘以 每月应提 取的折旧 额。

Q3单元 格,公式 =E3-P3 这个单元 格显示截 止到现在 的该固定 资产的净 值。 公式含 义:用固 定资产原 值减去累 计折旧。

H3单元 格,公式 =DATEVAL UE(YEAR( D3)+F3&" "&MONTH( D3)) 这个单元 格中显示 的是该固 定资产最 后的折旧 截止时 间,也就 是这个固 定资产到 什么时候 就不用再 计提折旧 了。

公式含 义:先用 YEAR函数 从D3单元 格中提取 “年”, 让这个“ 年”加上 该固定资 产的预计 使用年 数,即F3 单元格中 的“年数 ”,再用 MONTH函 数提取出 D3单元格 的“月 ”,把“ 年”与“ 月”用一 个“-” 符号链接 后,得到 一个字符 串表示的 日期,这 个日期不 是真正的 日期,不 能参与计 算,还要 用 D公A式TE输VA入LU 完成后, 用鼠标选 中H3单元 格,向下 拖动复 制,将该 公式复制 到E列的 下面各个 单元格中 在介绍后 面的I列 到Q列公 式时,同 样需要“ 拖动复制 ”,不再 另行说明 。

最后在 C14单元 格中输入 当前日期 后就能在 上面表格 中显示对 应的折旧 数据了。

提示:在 C14格输 入时,可 以使用“ 快捷”输 入方法, 比如想输 入“2011 年2月1日 ”,你只 要在单元 格中输入 “2011-2 ”(不要 输入双引 号)即 可,你可 在选中该 格后,在 上面的“ 编辑栏” 中看到完 整日期。

K3单元 格,公式 =ROUND(E 3*J3,2) 这个格计 算每月应 提取的固 定资产折 旧。

汽车折旧计算公式表

汽车折旧计算公式表一、线性折旧法线性折旧法是最常见的汽车折旧计算方法之一。

其计算公式为:每年折旧额 = (购车价格 - 残值)/ 使用年限。

其中,购车价格是指购车时的价格,残值是指车辆在使用年限结束后的估计价值,使用年限是指车辆的预计使用年数。

例如,某辆汽车购车价格为10万元,使用年限为5年,残值为2万元。

根据线性折旧法,每年的折旧额为(10 - 2)/ 5 = 1.6万元。

这意味着每年车辆的价值将下降1.6万元。

二、年限总和法年限总和法是另一种常用的汽车折旧计算方法。

其计算公式为:每年折旧额 = (购车价格 - 残值)× 当前使用年限 / 使用年限总和。

使用年限总和是指从购车年限到使用年限结束的年数总和。

以前述例子为例,购车价格为10万元,使用年限为5年,残值为2万元。

假设第三年时进行折旧计算,当前使用年限为3年。

根据年限总和法,每年的折旧额为(10 - 2)× 3 / (5 + 4 + 3 + 2 + 1)= 1.2万元。

这意味着在第三年时,车辆的折旧额为1.2万元。

三、双倍余额递减法双倍余额递减法是一种非常灵活的汽车折旧计算方法。

其计算公式为:每年折旧额 = (购车价格 - 累计折旧)× 折旧率。

折旧率是一个根据车辆的具体情况确定的百分比。

以前述例子为例,购车价格为10万元,折旧率为20%。

根据双倍余额递减法,第一年的折旧额为(10 - 0)× 20% = 2万元。

累计折旧为2万元,所以第二年的折旧额为(10 - 2)× 20% = 1.6万元。

以此类推,每年的折旧额会逐渐减少。

四、减值率法减值率法是一种基于车辆市场价值变化的汽车折旧计算方法。

其计算公式为:每年折旧额 = 车辆市场价值× 减值率。

减值率是根据车辆的品牌、型号、使用年限等因素确定的一个百分比。

减值率法相较于其他方法更加灵活,能够更精确地反映车辆市场价值的变化。

但是需要注意的是,减值率需要根据实际情况进行调整,以确保计算结果的准确性。

折旧测算表(10年期)

固定资产 名称 1 合计 购入 年月日 2 原值 (元 ) 3 残值率 (%) 4 折旧年限 年初累计 应提 (月) ######## 5 1 年初累计应提 2019/12/31 2 截止日累计 应提 2020/12/31 3 截止日累计应提 2021/12/31 4 年初累计应提 2022/12/31 5 截止日累计应提 2023/12/31 6 截止日累计应提 2024/12/31 7 年初累计应提 2025/12/31 8 截止日累计应提 2026/12/31 9 年初累计应提 2027/12/31 10 截止日累计应提 2028/12/31 11 截止日累计应提 2029/12/31 12 FY19E FY20E FY21E FY22E FY23E FY24E FY25E FY26E FY27E FY28E FY29E

1 -

2 -

3 -

4 -

5 -

6 -

7 -

8 -

9 -

10 -

11 -

固定资产折旧计算表(直线法)

固定资产 名称 1 合计 购入 年月日 2 原值 (元 ) 3 残值率 (%) 4 折旧年限 年初累计 应提 (月) ######## 5 1 年初累计应提 2019/12/31 2 截止日累计 应提 2020/12/31 3 截止日累计应提 2021/12/31 4 年初累计应提 2022/12/31 5 截止日累计应提 2023/12/31 6 截止日累计应提 2024/12/31 7 年初累计应提 2025/12/31 8 截止日累计应提 2026/12/31 9 年初累计应提 2027/12/31 10 截止日累计应提 2028/12/31 11 截止日累计应提 2029/12/31 12 FY19E FY20E FY21E FY22E FY23E FY24E FY25E FY26E FY27E FY28E FY29E