预付及应收款预付款审计程序表表格.格式

资产审计底稿模板-预付账款(含附属全套EXCEL表)

编制人: 编制日期: 复核人: 复核日期:

H3000

重分类 调整

本期 未审数

上期 审定数

本期审定数与上期审定数的比较

变动额

变目名称

预付账款

客户名称:

报表截止日: 科目:

列示 科目 主 表, 进行 账表 核 对, 分析 两期 波动 原 因, 复核 总体 合理 性。 (结 合审 计程 序)

本期 审定数

净资产 相关调整

说明/Notes:

-

期初账面数与

1、 期初审定数核

对情况

我们实施了XXX

序,见……,发

2、

现了XXX问题, 进行了如下调

整,调整分录

如下(可索

我们实施了XXX

序,见……,发

现了XXX问题,

根据重要性原

则,未予以调 3、 整(可索引),

在执行审计程

序中,我们发

现存在XXX情

况,应予以关注 4、 (可索引)。

和上年相比增

5、

加/减少超过 30%主要原因系

………。

6、 其他

结论/Conclusion:

工程预付款报审表(范本)-实用文件整理(2022年参考新模板)

工程预付款报审表(范本)-实用文件整理(2022年参考新模板)

工程名称:编号:

致:项目监理机构

根据编号为的施工承包合同,现申请支付预付款:合同总价元×%=元,请审核。

附件:1、履约保函复印件

承包单位(章):

项目经理:

日期:

项目监理机构审查意见:

项目监理机构(章):

总监理工程师:

日期:

建设管理单位审批意见:

建设管理单位(章):

项目代表:

财务主管领导:

上级主管领导:

日期:

本表一式份,由承包单位填报,建设单位、项目监理机构各存份,承包单位存份。ቤተ መጻሕፍቲ ባይዱ

应收账款审计程序表表格格式

(1)审查销售合同、定货单、货运单据、销货发票以及其他单据,验证应收账款余额的真实性。

(2)审阅结账日前后一至两月营业收入明细账借方发生额、应收账款明细账贷方发生额,将其与所附原始凭证进行核对,着重检查销货退回、折让与折扣有无购货方要求退货、折价的文件,商检证明及当地税务机关同意退货或折让与折扣的批函。

⑵检查坏账计提方式和比例。审阅会计报表附注中有关估计坏账损失方法的说明,检查坏账计提方式和比例是否符合财务制度的规定。

⑶审查坏账确认的合理性。审阅有关坏账业务发生的证明文件及会计记录,检查坏账的发生是否确因债务人破产或者死亡、债务人逾期未偿债务是否具有明显特征表明无法收回。

8.检查应收账款是否已在资产负债表上恰当披露。重点检查应收账款是否按照应收账款、坏账准备和应收账款净值进行反映;坏账准备的会计政策和应收关联方账款是否已在会计报表附注中予以披露。

9.完成应收账款审定表。

(2)将本年各月应收账款与相关资料进行分析、对比。

3.抽查明细账、记账凭证及原始凭证

(1)审阅应收账款明细账和记账凭证摘要栏,检查两者是否一致、反映的内容是否合法。

(2)检查应收账款会计处理是否正确。

(3)核对记账凭证与所附原始凭证,检查其内容、数函证。函证可采取积极函证和消极函证两种方式。积极函证要求被函询对象对所需证实的欠款无论对错都给予回答;消极函证要求被函询对象仅就不正确的欠款给予回答。一般而言,对应收账款金额较大的可采用肯定式;对应收账款金额较小的可采用否定式。

索引号:

(审计机关名称)

应收账款审计程序表

被审计企业:页次:1

审计程序

执行情况说明

工作底稿索引号

工程预付款报审表

工程预付款报审表

表号:SY1-A5-01

工程名称:编号:

致 项目监理项目部:

我公司与工程建设管理单位签订施工承包合同,且已提供了履约保函,现申请支付预付款元,请审核。

附件:履约保函复印件

承包单位():

项目经理:

日期:

项目监理部审查意见:

项目监理部(章):

总监理工程师:

日期:

建设管理单位审批意见:

建设管理单位(章):

负责人:

日期:

本表一式四份,由承包单位填报,建设管理单位、承包单位各一份,项目监理部存二份。

填写、使用说明

1、一般来说,预付款的条件为施工承包合同签订,施工承包单位向建设管理单位提供了履约保函。如果具体合同规定有不同,则施工承包单位的填写内容相应调整。

2、项目监理部审查要点:

a)支付条件是否已全部具备;

(收款付款管理)预付账款审计程序表应收帐款审计程序表

(收款付款管理)预付账款审计程序表应收帐款审计程序表应收帐款审计程序表单位名称:查验人员:日期:索引号:A7截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定应收账款是否存在;2.确定应收账款是否归被审计单位所有;3.确定应收账款增减变动的记录是否完整;4.确定应收账款是否可收回;5.确定应收账款年末余额是否正确;6.确定应收账款在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录预付账款审计程序表单位名称:查验人员:日期:索引号:A10 截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定预付账款是否存在;2.确定预付账款是否归被审计单位所有;3.确定预付账款增减变动的记录是否完整;4.确定预付账款是否可收回;5.确定预付账款年末余额是否正确;6.确定预付账款在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录其它应收款审计程序表单位名称:查验人员:日期:索引号:A8 截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定其他应收款是否存在;2.确定其他应收款是否归被审计单位所有;3.确定其他应收款增减变动的记录是否完整;4.确定其他应收款是否可收回;5.确定其他应收款年末余额是否正确;6.确定其他应收款在会计报表上的披露是否恰当。

二、审计程序待摊费用审计程序表单位名称:查验人员:日期:索引号:A16 截止日:复核人员:日期:页次:1/1一、审计目标1.确定待摊费用会计政策是否恰当;2.确定待摊费用入帐和转销的记录是否完整;3.确定待摊费用年末余额是否正确;4.确定待摊费用在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录长期投资审计程序表单位名称:查验人员:日期:索引号:B1 截止日:复核人员:日期:页次:1/1一、审计目标1.确定长期投资是否存在;2. 确定长期投资是否归被审计单位所有;3. 确定长期投资增减变动及其收益(或损失)的记录是否完整;4. 确定长期投资的计价方法是否正确;5. 确定长期投资年末余额是否正确;6. 确定长期投资在会计报表上的披露是否恰当。

工程预付款支付报审表

2.计算方法。

项目经理(签字):2015年月日

工程预付/进度款支付申请于年月日收到

项目监理机构签收人(签字):2015年月日

本表由承包单位填报,一式三份,经项目监理机构签收后,承包单位留存一份,项目监理机构收存二份。

归档编号:

辽统监表A—5

工程预付/进度款支付报审表

工程名称:第()号

施工单位

监理单位

致:(项目监理机Βιβλιοθήκη )我方已完成窗安装、弱电桥架、楼板钻眼、铲除地面、大白等工作,根据合同第26条的规定,建设单位应于2015年6月5日前支付该工程预付/进度款(大写)(¥)现报上申请表,请予以审查并开具工程预付/进度款支付证书。

预付及应收款预付款审计程序表表格.格式

审计人员:审计日期:复核人员:复核日期:

(1)审阅摘要栏与金额栏,检查预付款业务是否合法。

(2)将记账凭证与所附原始凭证进行核对,检查其内容、数量、单价、金额是否一致。

(3)抽查预付备料款、预付工程款、预付大型设备款是否有合同、协定等文件为依据。

(4)预付备料款、预付工程款是否按合同、协定要求逐步扣回。

(5)抽查预付大型设备款的减少(转销)是否与设备入库等事项相匹配。

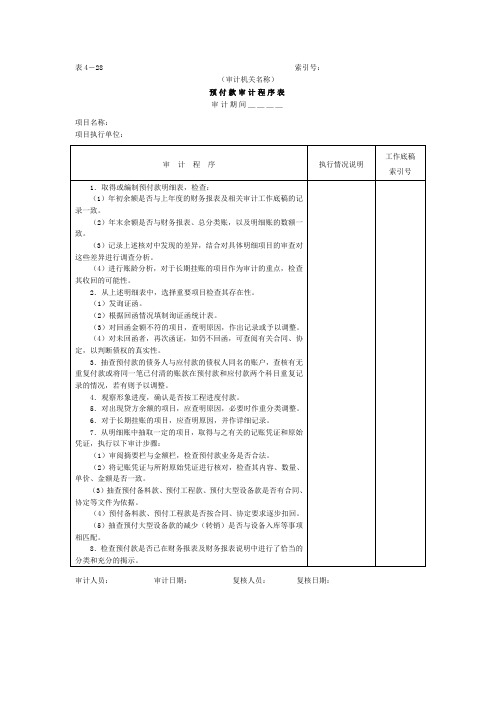

表4-28索引号:

(审计机关名称)

预付款审计程序表

审计期间____

项目名称:

项目执行单位:

审计程序

执行情况说明

工作底稿

索引号

1.取得或编制预付款明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

(4)进行账龄分析,对于长期挂账的项目作为审计的重点,检查其收回的可能性。

2.从上述明细表中,选择重要项目检查其存在性。

(1)发询证函。

(2)根据回函情况填制询证函统计表。

(3)对回函金额不符的项目,查明原因,作出记录或予以调整。

(4)对未回函者,再次函证,如仍不回函,可查阅有关合同、协定,以判断债权的真实性。

3.抽查预付款的债务人与应付款的债权人同名的账户,查核有无重复付款或将同一笔已付清的账款在预付款和应付款两个科目重复记录的情况,若有则予以调整。

4.观察形象进度,确认是否按工程进度付款。

5.对出现贷方余额的项目,应查明原因,必要时作重分类调整。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

审计人员:审计日期:复核人员:复核日期:

3.抽查预付款的债务人与应付款的债权人同名的账户,查核有无重复付款或将同一笔已付清的账款在预付款和应付款两个科目重复记录的情况,若有则予以调整。

4.观察形象进度,确认是否按工程进度付款。

5.对出现贷方余额的项目,应查明原因,必要时作重分类调整。

6.对于长期挂账的项目,应查明原因,并作详细记录。

7.从明细账中抽取一定的项目,取得与之有关的记账凭证和原始凭证,执行以下审计步骤:

(4)进行账龄分析,对于长期挂账的项目作为审计的重点,检查其收回的可能性。

2.从上述明细表中,选择重要项目检查其存在性。

(1)发询证函。

(2)根据回函情况填制询证函统计表。

(3)对回函金额不符的项目,查明原因,作出记录或予以调整。

(4)对未回函者,再次函证,如仍不回函,可查阅有关合同、协定,以判断债权的真实性。

表4-28索引号:

(审计机关名称)

预付款审计程序表

审计期间____

项目名称:

项目执行单位:

审计程序

执行情况说明

工作底稿

索引号

1.取得或编制预付款明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

(1)审阅摘要栏与金额栏,检查预付款业务是否合法。

(2)将记账凭证与所附原始凭证进行核对,检查其内容、数量、单价、金额是否一致。

(3)抽查预付备料款、预付工程款、预付大型设备款是否有合同、协定等文件为依据。

(4)预付备料款、预付工程款是否按合同、协定要求逐步扣回。

(5)抽查预付大型设备款的减少(转销)是否与设备入Fra bibliotek等事项相匹配。