应收账款账龄分析明细表

企业应收账款账龄分析报告

企业应收账款账龄分析报告1. 引言应收账款是企业经营中的重要资产之一。

企业需要及时回收应收账款,以保证流动资金的充足性和企业的正常运营。

账龄分析是企业管理者进行应收账款管理的重要手段之一,通过对应收账款进行账龄分类和分析,可以及时掌握应收账款的结构与规模,及时发现问题并采取相应措施。

本报告旨在通过对企业X的应收账款账龄分析,为企业的应收账款管理提供指导和建议。

2. 数据来源与方法本报告的数据来源于企业X的财务系统,时间范围为2019年1月至2020年12月。

主要使用的方法包括账龄分类、账龄分析、趋势分析等,通过对不同账龄段的应收账款进行比较和分析,揭示企业的应收账款情况和问题。

3. 应收账款总体情况企业X的总应收账款金额从2019年的1000万元增加到2020年的1200万元,呈现了逐年增加的趋势。

在总体情况下,应收账款的账龄分布如下表所示:账龄(月)金额(万元)占比(%)0-30 800 66.6731-60 200 16.6761-90 100 8.3391-120 50 4.17121以上50 4.17由上表可知,0-30天的应收账款占比最高,达到了66.67%,而账龄超过120天的应收账款仅占总应收账款的8.33%。

这说明企业X的应收账款整体上还算良好,大部分账款能够及时回收。

4. 账龄分析4.1 0-30天账龄段0-30天账龄段的应收账款占比最高,说明企业X能够及时回收这部分账款。

然而,尽管占比较高,金额仍有可能较大,所以仍需要注意回款的及时性。

建议加强与客户的沟通和催款,确保回款的稳定性。

4.2 31-60天账龄段31-60天账龄段的应收账款占比为16.67%,相较于0-30天账龄段的占比较低,说明企业X在回收这部分账款上可能存在一定的问题。

建议加强对这部分客户的信用管理和风险控制,以避免账款变成坏账。

4.3 61-90天账龄段和91-120天账龄段61-90天账龄段和91-120天账龄段的应收账款占比分别为8.33%和4.17%,相对较低。

应收账款账龄分析表制作

应收账款账龄分析做过财务的人都清楚我们的软件里也设有对应收账款的账龄的分析,但是好多企业都没有对账龄分析的好的财务软件,就像是我们的财务软件里面没有固定资产模块,可以自动计提折旧一样,我们只好用函数和一些别的方法来实现对于应收账款账龄的分析了,下面要用到的是数据透视表来做账龄分析表。

求和项:金额列标签行标签1-3061-90>121总计李四1500015000刘明60006000马二40004000王五30003000张海7000070000张三500000500000总计5100007300015000598000看到如此规范的一个账龄分析表,你可能只在财务软件里看到过,现实工作当中我利用了三个技巧,将此表做好。

①数据自动获取(OFFSET函数)②数据自动刷新(VBA)③数据组合(将账龄分好)第一步:单击任何一个单元格,点击“公式”-“定义名称”,如下图在引用位置输入offset函数,定义名称为“动态数据”,修改引用位置=offset(Sheet1!$A$1,0,0,counta(Sheet1!$A:$A),counta(Sheet1!$1:$1))这个引用位置公式是利用了offset的一个用法,“Sheet1!$A$1”表示起点第一个单元格;第一个0表示向下0行;第二个0表示向右0列;counta(Sheet1!$A:$A)表示有几行,选中第一列就可以,但是需要注意的是第一列不能有空单元格,否则会出现错误;counta(Sheet1!$1:$1)表示有几列,选中第一行就知道有几列了,同样不能有空单元格。

(注:OFFSET函数,有如下两种用法①OFFSET(起点,向下几行,向右几列)②OFFSET(起点,向下几行,向右几列,多少行,多少列)第一个用法是获取某个动态单元格,第二个用法是获取某个动态区域)第二步:要想实现数据的自动刷新就要借助VBA了,先要根据获取的动态数据插入一个数据透视表,然后再实现VBA的使用。

应收账款按账龄分析列示如下

(2)应收账款按账龄分析列示如下:其中:外币应收账款列示如下:(3)主要大额应收账款按客户类别列示如下:额的比例为13.58%。

注2:年初账面余额指不包括同一客户的预收账款年初账面余额。

(4)应收账款坏账准备变动情况(5)本年度实际核销应收账款779,952.24元,系长期挂账经多次催收无效的款项经审批后核销。

(6)截至2007年12月31日止,应收账款余额中无持有本公司5%(含5%)以上表决权股份的股东单位及其他关联方欠款。

(7)应收账款年末账面余额较年初账面余额增长32.57%,主要是由于销售额的增长使应收账款相应增加。

1.预付款项(1)预付款项按账龄分析列示如下:(2)年末大额预付款项明细列示如下:(3)账龄超过一年、金额较大的预付款项明细如下:(4)截至2007年12月31日止,预付款项余额中无持有本公司5%(含5%)以上表决权股份的股东单位及其他关联方欠款。

(5)报告期内余额波动较大的原因预付款项年末账面余额比年初账面余额增长了72.20%,增长的主要原因是年末本公司根据市场行情,预测2008年初国内市场钢材价格将持续上涨,为了规避钢材涨价带来的成本上涨的不利影响,年末本公司向主要供应商大额付款订购钢材。

2.应收利息3.应收股利4.其他应收款(1)其他应收款按类别分析列示如下:注:本公司单项金额重大的其他应收款是指在资产负债表日单个客户欠款余额为800万元以上(含800万元等值)的其他应收款;本公司单项金额不重大但按信用风险特征组合后该组合的风险较大的其他应收款是指在资产负债表日单个客户欠款余额为800万元以下且账龄在3年以上的其他应收款或其他因性质特殊风险较大而应单独进行减值测试的其他应收款;上述两类其他应收款之外的其他应收款归类为其他不重大其他应收款。

(2)其他应收款按账龄分析列示如下:(3)其他应收款年末账面余额前五名列示如下:注1:截至2007年12月31日止,其他应收款余额前五名的单位应收金额合计30,322,801.60元,占其他应收款总额的比例为30.80%。

伊利应收账款账龄分析

应收账款账龄结构公告日期账龄(年)应收帐款余额提取的坏帐准备占总应收帐款比例(%)单位2010-06-30 特别处理379784000 30382700 99.4 元合计382076000 32674400 100 元3年以上1095980 1095980 0.287 元2-3年1167530 1167530 0.306 元1-2年28172.2 28172.2 0.007 元2009-12-31合计239674000 21695800 100 元特别处理236933000 18954600 98.86 元3年以上1545480 1545480 0.64 元2-3年1167530 1167530 0.49 元1-2年28172.2 28172.2 0.01 元2009-06-30特别处理1015430 1015430 0.38 元特别处理1 265492000 21239300 99.62 元合计266507000 22254800 100 元2008-12-31合计215122000 18144000 100 元1-2年541986 541986 0.25 元3年以上473448 473448 0.22 元特别处理214107000 17128600 99.53 元2008-06-30合计300450000 25948800 100 元2-3年3918050 313444 1.3 元1-2年4558810 364705 1.52 元1年以内289519000 23161500 96.36 元3年以上2454560 2109180 0.82 元2007-12-31合计224833000 19877400 100 元个别认定2055150 2055150 0.91 元3年以上元2-3年2962380 236991 1.32 元1-2年7618430 609475 3.39 元1年以内212197000 16975700 94.38 元2007-06-30合计433334000 39147200 100 元3年以上3219360 3208730 0.74 元2-3年4054010 1853650 0.94 元1-2年6658600 532688 1.54 元1年以内419402000 33552200 96.78 元2006-12-31合计377866000 34709800 元1-2年3128730 250298 0.83 元1年以内366948000 29355900 97.11 元2-3年4157750 1861950 1.1 元3年以上3630920 3241660 0.96 元2006-06-30 1年以内313661000 25092800 94.19 元1-2年12510400 2921220 3.76 元2-3年4047760 349440 1.21 元合计333021000 31032000 100 元3年以上2801870 2668540 0.84 元2005-12-31 1年以内167499000 13399900 92.98 元3年以上2767550 2665790 1.54 元合计180146000 18802100 100 元2-3年848612 93508.1 0.47 元1-2年9031370 2642900 5.01 元2005-06-30 3年以上2992690 1997760 1.4 元1-2年19230000 1538400 9.01 元1年以内188112000 15049000 88.09 元合计213535000 18841100 100 元2-3年3199950 255996 1.5 元2004-12-31 3年以上2302160 1942510 1.47 元1-2年5823860 465909 3.72 元2-3年8417500 673400 5.38 元1年以内139887000 11200800 89.43 元合计156430000 14282600 100 元2004-06-30 1年以内170796000 13663700 87.75 元1-2年9662200 772976 4.96 元2-3年8000540 640043 4.11 元3年以上6177200 5891860 3.18 元合计194636000 20968500 100 元2003-12-31合计142332000 16784300 100 元3年以上6132510 5888280 4.31 元2-3年3795370 303629 2.67 元1-2年951365000 761092 6.68 元1年以内122891000 9831260 86.34 元2003-06-30 3年以上5443450 2955210 2.82 元2-3年1264450 101156 0.65 元合计193357000 17988300 100 元1年以内181300000 14504000 93.76 元1-2年5348830 427907 2.77 元2002-12-31 1年以内87907600 7032610 86.48 元合计101645000 10651400 100 元3年以上5634330 1883910 5.54 元2-3年4423330 1520430 4.36 元1-2年3680010 214401 3.62 元2002-06-301-2年2391950 191356 1.97 元3年以上4776020 382081 3.93 元合计121627000 9730160 100 元2-3年2336950 186956 1.92 元1年以内112122000 8969770 92.18 元2001-12-312-3年3203870 256310 3.68 元合计87110900 8180360 100 元1-2年4993480 399479 5.73 元1年以内62920800 5033660 72.23 元3年以上15992800 2490910 18.36 元2001-06-302-3年4866240 0 4.09 元1-2年3112060 0 2.61 元3年以上2033750 0 1.71 元1年以内109075000 0 91.59 元↑返回页顶↑。

应收账款账龄分析表

应收账款账龄分析表应收账款账龄分析表市场份额,不断地扩大规模,并以提供更长的信用期来吸引客户,销售额也不断上升,利润也大幅增长。

不过,问题也随之而至,过度扩大使得企业的流动资金不足以维持正常运转,该公司目前出现资金周转困难现象,应收账款占用流动资金比例高。

根据该公司资料显示20**年12月31日、20**年12月31日应收账款净额分别为175.5万元、262万元,分别占当期期末总资产的54.09%、65.29%、从其资料计算得出应收账款周转天数分别为59天及65天。

调查发现公司客户信用期在90天以上的占65%,而且能够按信用期支付货款的客户仅占48%。

该公司的主要客户为国内一些小中企业,公司至创办以来,发生坏账损失43.2万。

从以上数据显示,该项公司应收账款存在问题存在以下问题:①赊销比重大及应收账款占公司资产比重大;②应收账客户属中小企业,缺乏高信用度;③客户应收账期太长;④应收账款周转率太低,影响现金周转;二、伊芳公司应收账款存在的问题分析(一)、管理者重业务,轻财务其实民营企业的老板重业务,轻财务已是不争的事实,该企业老板是业务员出身,经过较长时间战斗在企业营销第一线。

这使得他有着这样的潜意识:市场是决定企业生存与发展的根本动力,市场知识比财务知识更重要,搞管理销售报表比财务报表更诱人,做决策来自市场的调查数据比来自财务的预算核算更关键。

过度重视销售和利润的增长,将销售人员的工资报酬与销售任务相匹配,忽视了将能否收回所欠销售货款及回收应收账款的质量纳入销售人员的相应绩效考核中,使得销售人员只重销售量完成的多少,而不考虑应收账款的回收情况,导致应收款居高不下。

大家对此问题可能觉得不可思议:企业是赢利的机器,老板的职能是组织社会资源实现资本增值,也就是赚取利润。

赚取利润就离不开账,老板怎么可能不管账呢?但事实上该老板确实不管账。

在他认为:企业效益是靠业务做出来的,而不是由财务管理管出来的。

(二)、财务人员人力不足由于该企业老总不重视财务工作,在财务人员的投入上也明显不足,一个拥有400多员工的企业,其财务人员只有两名,仅占公司人员的二百十分之一,财务人员的工作量大,缺乏时间管理,其财务人员表示;能将账务做完就不错了,很难有时间进账务分析及财务工作的规范,对于应收账款管理的也因人手不足而忽略了,导致企业存在应收账款责任对账不及时、催收不力的现象,从而导致企业应收账款负担沉重。

应收账款账龄分析表怎么做

应收账款账龄分析表怎么做标题:应收账款账龄分析表怎么做引言:应收账款是指企业经营过程中由于销售商品或提供服务而形成的客户应付款项。

为了更好地管理和分析应收账款,企业可以制作应收账款账龄分析表。

本文将详细介绍应收账款账龄分析表的制作方法。

一、确定账龄分类在制作应收账款账龄分析表之前,我们首先需要确定账龄分类。

一般而言,常用的账龄分类包括0-30天、31-60天、61-90天、91-180天以及超过180天等。

根据企业实际情况,可以根据需求进行调整。

二、收集数据在制作应收账款账龄分析表时,需要收集有关应收账款的数据。

包括客户名称、应收账款金额、欠款起始日期等信息。

这些数据可以从企业的财务系统中获取。

三、计算账龄根据收集到的数据,我们需要计算每个客户的账龄。

账龄的计算可以根据欠款起始日期和当前日期进行计算。

例如,对于一个欠款起始日期为2021年1月1日,当前日期为2021年3月1日的客户,其账龄为60天。

四、按账龄分类统计将计算得到的账龄信息按照预先确定的账龄分类进行统计。

将客户按照不同账龄分类进行分组,并计算各个分类的应收账款总金额。

五、制作应收账款账龄分析表根据统计的结果,可以开始制作应收账款账龄分析表。

表格应包含以下内容:客户名称、账龄分类、应收账款金额、应收账款占比等。

可以使用Excel等电子表格软件制作,将统计结果填入表格中。

六、分析结果根据制作好的应收账款账龄分析表,可以进行进一步的分析。

可以比较不同账龄分类的应收账款占比,找出存在较高风险的账龄分类。

也可以分析不同客户的应收账款情况,找出存在较高风险的客户。

七、制定应收账款管理策略根据分析结果,制定相应的应收账款管理策略。

例如,对于较高风险的账龄分类,可以采取加强催款措施;对于存在较高风险的客户,可以及时采取措施,如调整信用额度或采取提前付款等方式。

结论:应收账款账龄分析表是企业进行应收账款管理的重要工具,可以帮助企业及时发现风险,制定相应的管理策略。

应收账款——精选推荐

应收账款审定表应收账款明细表14审计说明:1. 已与明细账、总账余额核对相符。

2.经检查应收账款账龄均在1年以内。

3.大唐实业明细账为贷方余额,未在报表中重分类至“预收款项”,应调整。

注:标注◎的,为挑选的函证对象(大额及新增客户)(提示:若单列账龄分析表,则不将贷方余额列入)15索引号:DZ2-3 (1)应收账款询证函编号:001麦派实业公司:本公司聘请的_诚信会计师事务所正在对本公司_2010 年度+财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。

下列信息出自本公司账簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项目。

如存在与本公司有关的未列入本函的其他项目,也请在“信息不符”处列出这些项目的金额及详细资料。

回函请直接寄至_诚信会计师事务所。

回函地址:长春市皓月大路1606号邮编: 130062电话:************传真:************联系人:张一1.本公司与贵公司的往来账项列示如下:2本函仅为复核账目之用,并非催款结算。

若款项在上述日期之后已经付清,仍请及时函复为盼。

长春平安纸业有限责任公司(公司盖章)2011年 1月 4日索引号:DZ2-3 (2)应收账款询证函编号: 002吉利印刷公司:本公司聘请的_诚信会计师事务所正在对本公司2010 年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。

下列信息出自本公司账簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项目。

如存在与本公司有关的未列入本函的其他项目,也请在“信息不符”处列出这些项目的金额及详细资料。

回函请直接寄至诚信会计师事务所。

回函地址:长春市皓月大路1606号邮编: 130062电话:************传真:************联系人:张一2.本公司与贵公司的往来账项列示如下:2本函仅为复核账目之用,并非催款结算。

PowerBI财务应用:应收账款账龄分析

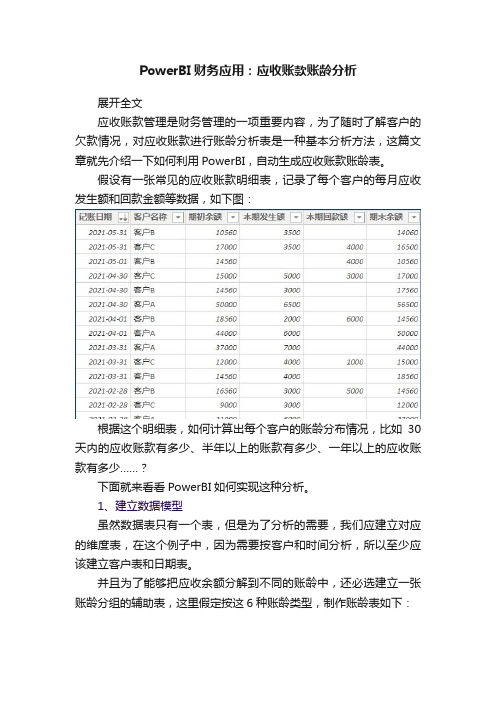

PowerBI财务应用:应收账款账龄分析展开全文应收账款管理是财务管理的一项重要内容,为了随时了解客户的欠款情况,对应收账款进行账龄分析表是一种基本分析方法,这篇文章就先介绍一下如何利用PowerBI,自动生成应收账款账龄表。

假设有一张常见的应收账款明细表,记录了每个客户的每月应收发生额和回款金额等数据,如下图:根据这个明细表,如何计算出每个客户的账龄分布情况,比如30天内的应收账款有多少、半年以上的账款有多少、一年以上的应收账款有多少……?下面就来看看PowerBI如何实现这种分析。

1、建立数据模型虽然数据表只有一个表,但是为了分析的需要,我们应建立对应的维度表,在这个例子中,因为需要按客户和时间分析,所以至少应该建立客户表和日期表。

并且为了能够把应收余额分解到不同的账龄中,还必选建立一张账龄分组的辅助表,这里假定按这6种账龄类型,制作账龄表如下:然后将客户表、日期表与应收明细表建立关系,账龄分组表无需与应收明细表建立关系,模型图如下:关于日期表和辅助表的制作请参考:Power BI 日期表制作方式汇总Power BI 辅助表制作方式汇总2、利用DAX生成账龄分布表基本思路是,先将每个客户的应收余额,分配到实际发生的期间,然后根据发生期间来放置到对应的账龄中。

首先建立两个基础度量值,来计算客户的应收发生额和应收余额:应收本期发生额= SUM('应收明细表'[本期发生额])应收本期余额 = SUM('应收明细表'[期末余额])截至到现在的应收余额就是最后一个记账日期对应的余额,但每个客户的最后记账日期并不一致,所以需要先计算出最后的记账日期:最后记账日期 =CALCULATE( MAX('应收明细表'[记账日期]), ALLEXCEPT('应收明细表','客户表'[客户名称]))根据最后记账日期,就可以计算出应收余额:应收期末余额=CALCULATE( [应收本期余额], FILTER( ALL('日期表'), '日期表'[日期]=[最后记账日期]))然后根据应收余额和应收发生额,来计算每期应收未收的金额是多少,度量值如下:其中的计算逻辑,已用注释说明,熟悉应收的同学应该很容易理解,如果是按月查看客户的应收未收金额,就可以将年度月份放进来:有了每期的未收金额,就可能很轻松计算出账龄分布情况了,其实就是分组分析(可参考:Power BI 数据分析应用:客户购买频次分布):做个矩阵,将客户放到【行】,账龄放到【列】,上面的度量值作为【值】,就能自动计算出每个客户的应收账龄分布情况了:这里有问题是,总计金额不正确,可以单独修正一下,参考:Power BI 总计错误的终极解决方案(二)把这个修正后的度量值放到矩阵中,就是正确的结果了:这样就自动生成账龄分布情况,如果应收明细表数据有更新,只需要点击刷新,即可自动完成每个客户的应收账龄分布,一目了然的掌握每个客户的欠款情况,关于账龄分组,可以根据实际需要来调整。

excel 应收账款账龄分析与坏账提取

输入公式,计算超过信用 期的客户总计和金额总计

输入公式,计算信 用期内客户应收账 款金额所占比例

复制公式,计算超过信 用期各账龄阶段的应收 账款金额的所占比例

输入公式并将公式 向右复制到E12单元 格中,计算出应收 账款总额和比例

6.1.3 创建图表分析应收账款

在选择要插入图表的单元 格数据时,一定要一一对 应选择项目:选择应收账 款账龄单元格后选择金额 单元格,而不能全部选择 完应收账款账龄单元格后 再选择对应的金额单元格, 否则不能得到预期的图表 效果

ห้องสมุดไป่ตู้

将图例区的 填充颜色设 置为自动

6.3 坏账提取与分析

坏账是指企业无法收回或收回的可能性极 小的应收账款。如债务人死亡或者破产,以其 剩余财产、遗产抵偿后仍然不能够收回的应收 账款,或欠账时间超过三年的应收账款等都可 以确认为坏账。在实际工作中,企业通常实行 坏账准备金制度,采用备抵法,对每期的应收 账款中可能发生的坏账损失(由于发生坏账而 产生的损失)预先进行估计,计入管理费用, 设置专用的“坏账准备”账户。

将D7单元格中的公式复制到 D8~D10单元格中,然后修改有 关天数的数据,输入公式后按 【Ctrl+Shift+Enter】组合键, 计算出超过信用期其他阶段账龄 的客户的应收账款金额

在单元格C11和单元格D11 输入的公式,按 【Ctrl+Shift+Enter】组合 键得到超过信用期360天的 客户数量和应收账款金额

“应收账款明细”工作表标签, 在表格的右侧添加“坏账提 取比例”和“坏账金额”列, 并设置其数字格式分别为 “百分比”和“货币”,然 后输入公式计算第一位客户 在应收账款账龄的坏账提取 比例

复制公式计算出其他 客户在应收账款账龄 的坏账提取比例

应收账款账龄表模板

应收账款账龄表模板应收账款账龄表模板应收账款账龄表模板市场份额,不断地扩大规模,并以提供更长的信用期来吸引客户,销售额也不断上升,利润也大幅增长。

不过,问题也随之而至,过度扩大使得企业的流动资金不足以维持正常运转,该公司目前出现资金周转困难现象,应收账款占用流动资金比例高。

根据该公司资料显示20**年12月31日、20**年12月31日应收账款净额分别为175.5万元、262万元,分别占当期期末总资产的54.09%、65.29%、从其资料计算得出应收账款周转天数分别为59天及65天。

调查发现公司客户信用期在90天以上的占65%,而且能够按信用期支付货款的客户仅占48%。

该公司的主要客户为国内一些小中企业,公司至创办以来,发生坏账损失43.2万。

从以上数据显示,该项公司应收账款存在问题存在以下问题:?赊销比重大及应收账款占公司资产比重大;?应收账客户属中小企业,缺乏高信用度;?客户应收账期太长;?应收账款周转率太低,影响现金周转;二、伊芳公司应收账款存在的问题分析(一)、管理者重业务,轻财务其实民营企业的老板重业务,轻财务已是不争的事实,该企业老板是业务员出身,经过较长时间战斗在企业营销第一线。

这使得他有着这样的潜意识:市场是决定企业生存与发展的根本动力,市场知识比财务知识更重要,搞管理销售报表比财务报表更诱人,做决策来自市场的调查数据比来自财务的预算核算更关键。

过度重视销售和利润的增长,将销售人员的工资报酬与销售任务相匹配,忽视了将能否收回所欠销售货款及回收应收账款的质量纳入销售人员的相应绩效考核中,使得销售人员只重销售量完成的多少,而不考虑应收账款的回收情况,导致应收款居高不下。

大家对此问题可能觉得不可思议:企业是赢利的机器,老板的职能是组织社会资源实现资本增值,也就是赚取利润。

赚取利润就离不开账,老板怎么可能不管账呢,但事实上该老板确实不管账。

在他认为:企业效益是靠业务做出来的,而不是由财务管理管出来的。

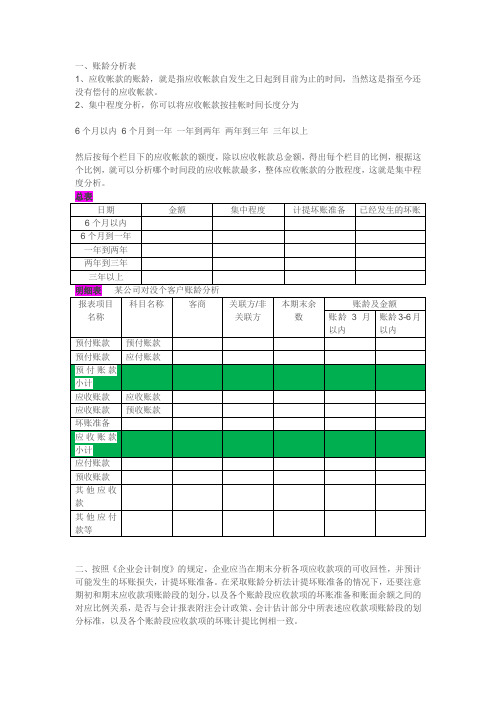

如何进行账龄分析

一、账龄分析表1、应收帐款的账龄,就是指应收帐款自发生之日起到目前为止的时间,当然这是指至今还没有偿付的应收帐款。

2、集中程度分析,你可以将应收帐款按挂帐时间长度分为6个月以内6个月到一年一年到两年两年到三年三年以上二、按照《企业会计制度》的规定,企业应当在期末分析各项应收款项的可收回性,并预计可能发生的坏账损失,计提坏账准备。

在采取账龄分析法计提坏账准备的情况下,还要注意期初和期末应收款项账龄段的划分,以及各个账龄段应收款项的坏账准备和账面余额之间的对应比例关系,是否与会计报表附注会计政策、会计估计部分中所表述应收款项账龄段的划分标准,以及各个账龄段应收款项的坏账计提比例相一致。

2006年末应收账款余额为800 000元,企业根据风险特征估计坏账准备的提取比例为应收账款余额的0.4%。

2007年发生坏账4 000元,该年末应收账款余额为980 000元。

2008年发生坏账损失3 000元,上年冲销的账款中有2 000元本年度又收回。

该年度末应收账款余额为600 000元。

假设坏账准备科目在2006年初余额为0。

要求:计算各年提取的坏账准备并编制会计分录2006年计提坏账准备借:资产减值损失——计提坏账准备3,200(800,000*0.4%)贷:坏账准备3,2002007年发生坏账4000元借:坏账准备4,000贷:应收账款4,0002007年年底计提坏账准备和补提800(4000-3200)借:资产减值损失——计提坏账准备4,720贷:坏账准备4,7202008年发生坏账损失3000借:坏账准备3,000贷:应收账款3,000上年冲销2000本年又收回借:应收账款2,000贷:坏账准备2,000借:银行存款2,000贷:应收账款2,0002008年年底坏账准备科目贷方余额2920(4720-800-3000+2000)2008年年底应收账款余额600000,按比例计提坏账准备为2400所以应冲销520的坏账准备借:坏账准备520贷:资产减值损失——计提坏账准备520对于应付账款、其他应付款借:应付账款/其他应付款贷:营业外收入。

应收账款账龄分析表ppt课件

C2 为你的业务而生

1、 财务人员会收到消息提醒,点击“待办事项”进行财务审核

点击待办事项完成财务审核

审批权限不同,怎么办?智能判断给相关审批人! 迈锐思C2集成:致远协同OA费用报销单审批场景展示

C2 为你的业务而生

2、 财务审核界面,选择支付方式,系统根据分支条件到达下一流程

点击待办事项完成财务审核

请购审批流程 采购订单审批流程 采购质检入库流程

付款审批流程

管理流程

OA

报表

用友ERP海量 数据沉淀

实时ERP数据展现

OA管理报表 轻松查阅

简单易用

财务 业务

用友财务凭证

流程驱动财务管控

OA费用审批 流程

用友ERP基础 档案

流程驱动业务管控

ERP基础档案 维护审批

智能表单 智能管控

C2 为你的业务而生

C2 为你的业务而生

不知道怎么填写?直接带出用友财务相关费用,支持多帐套、辅助核算哦! 迈锐思C2集成:致远协同OA费用报销单审批场景展示

1、 “费用报销单”的填制发起

OA与用友财务基础档案无缝集成

支持一表多帐套、用友五大会计科目辅助核算

消息提醒,财务待办事项中审核,一个不漏! 迈锐思C2集成:致远协同OA费用报销单审批场景展示

集成特点

用友ERP基础档案集成

1 部门档案 2 人员档案 3 客商分类 4 客商档案 5 存货分类 6 存货档案 7 仓库档案 8 收发类别 9 采购类型 10 销售类型 11 结算方式 12 。。。。。。

OA表单集成

1 控件支持绑定ERP档案 2 表单直接生成凭证 3 支持合并、汇总生成方式 4 支持多帐套、 5 支持多辅助核算 6 支持现金流量表 7 支持在协同填制空凭证 8 支持在协同中作废凭证 9 M1支持套件审批

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3年以上

坏帐准备 计提总数

附表6 金额单位:人

民币

截止2010年02 月28日之回款

总额

未收回金 额

对方资信状况及 可收回分析

第 3 页,共 4 页

款账龄分析表

20年1月31日

应计提的坏帐准备 半年-1年

1-2年

2-3年

3年以上

坏帐准备 计提总数

附表6 金额单位:人

民币

截止2010年02 月28日之回款

编报单位:

序 号

2 3 5 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39

客户全名 合计

应收帐款账龄分析表

2020年1月31日

经济内容 ——

发 生 日 期末帐面余额

-

-

调整后金额

一个月以内

一个月以上 三个月以内

其中:按业务发生时间划分(必须填列金额)

三个月以上 半年以内

半年-1年

1-2年

-

-

2-3年

3年以上

一个月以内

一个月以上 三个月以内

应计提的

三个月以上 半年以内

第 2 页,共 4 页

款账龄分析表

20年1月31日

应计提的坏帐准备 半年-1年

1-2年

2-3年

期 /凭

证

原币

本位币

——Biblioteka --调整 -

调整后金额 -

一个月以内 -

一个月以上 三个月以内

-

其中:按业务发生时间划分(必须填列金额)

三个月以上 半年以内

半年-1年

1-2年

-

-

-

2-3年 -

3年以上

一个月以内

一个月以上 三个月以内

应计提的

三个月以上 半年以内

第 1 页,共 4 页

应收帐款账龄分析表

2020年1月31日

总额

未收回金 额

对方资信状况及 可收回分析

第 4 页,共 4 页

编报单位:

序 号

40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59

客户全名

经济内容

发 生 日 期末帐面余额

期 /凭

证

原币

本位币

调整

60 应收账款_留抵增值税

注:1)须按客户名称逐个填报(数额最大的前五位填入前五行); 2)“折本位币”按集团统一下达的期末汇率填报; 3)如存在诉讼款项,请在备注中说明并提供有关复印件。 4)請說明各帳戶適用的銷售帳期,及任何帶付利息的結余