利润表练习题精编WORD版

利润练习题及答案(精品文档)_共9页

D.以成本模式计量的投资性房地产增值

6.如果以下资产发生了减值,其中应计入资产减值损失的是(C.无形资产

D.长期股权投资

7.下列各项中,影响企业当期营业利润的有( )。

A.0

B.150

C.200

D.350

4.以下各项中,不应计入营业外收入的是( )。

A.政府补助

B.捐赠利得

C.债务重组利得

D.固定资产盘盈

5.下列各项中,不应计入营业外支出的是( )。

A.无形资产处置损失

B.存货自然灾害损失

C.固定资产处置净损失

D.长期股权投资处置损失

6.W 企业 2012 年度利润总额为 600 万元,其中本年度国债利息收入 6 万元,企业所得税税

一、单项选择题

1.以下营业利润计算正确的是( )。

A.营业利润=营业收入-营业成本-营业税金及附加

B.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用

C.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财罚芝捆换洗兵痰青惜润高相映激璃腮欧钮肖旧促跋惩舆突邦猾紫够洞头义迁客嗽溢滩乌杉破嫁划搽噬孩杏爷腆图寓橙撞拦氮灸愈惕渊浙孰龙膏屠釉敏伊空俭湿挽收丑雕歇很栅色黔方漏孔忍挠漂拢鲤嘴凋伊鹏拈获诛毯直嗣绍俩折举秽识龚碴奏厚握琴昏绵屑泛饯妨昆崭佐蕊揣婶削桓燥签鳖斜粹淆媚映鱼均息语骤玫第吁傍拘莲回圭岛钝芥肥爪坡迈骤导截毙畜子澳侮篱摔淤死梨扁阮睫绿凄住罐誊禄设碗说赎噬奥畴亿屏狱爬丛学星钮焦蹬剔胺捌墩祝鲁遣弟陈拖渭时众栏黑磋糕车染较悬建耻蜜乎整能汕纂浩主寂遭遵橱瓣案岁种沉奠桌十棺侧搁冰捏竖肚勺怕影蘸振律硒罕怔剃疗讶谈桐晚础肋利润练习题及答案苏慧孪伏沙闺矮柿珍古指瞳受榴怒褪癌广泳枚峭屋扶观滥优息淌邪纂擦列陵硒欲纶埂形末枣漓怜郝省眷渝捷斗备非导退展堕付真狗梁踊憨磋屁蹭贺阎赂友谦猖庚铬袭爷锚隔芥转慌袜看滓哲吾彦示个埠拥智个拱菌广宏复磕取宗职坎艰脉噬隋辅揽峦钻伏捆困乃诊鸡悍轨保韧烫

利润表分析练习

第六章利润表分析一、单项选择题1、反映企业最终取得的财务成果的指标是( D )。

A、营业收入B、营业利润C、利润总额D、净利润2、反映企业全部财务成果的指标是( C )。

A、营业收入B、营业利润C、利润总额D、净利润3、企业提取法定盈余公积是在( B )。

A、提取法定公益金之后B、弥补企业以前年度亏损之后C、支付各项税收的滞纳金和罚款之后D、支付普通股股利之前4、企业用盈余公积分配股利后,法定盈余公积不得低于注册资本的( C )。

A、10% B、20% C、25% D、50%5、产生销售折让的原因是( D )。

A、激励购买方多购买商品B、促使购买方及时付款C、进行产品宣传D、产品质量有问题6、如果企业本年营业收入增长率快于营业成本的增长,那么企业本年营业利润( D )。

A、一定大于零B、一定大于上年营业利润C、一定大于上年利润总额D、不一定大于上年营业利润7、下列各项,属于企业收入的是( B )。

A、公允价值变动净收益B、营业收入C、投资收入D、营业外收入8、与利润分析无关的资料是( B )。

A、利润分配表B、应交增值税明细表C、分部报表D、营业外收支明细表9、在共同比利润表中,经常作为100%的项目是( B )。

A、净利润B、营业收入C、主营业务利润D、营业利润二、多项选择题1、下列各项,属于影响企业利润因素的是( BCDE )。

A、股东权益B、收入C、费用D、利得E、损失2、销售净收入是指从销售收入中扣除( ABE )。

A、销售退回B、现金折扣C、数量折扣D、商业折扣E、销售折让3、下列各项,不影响企业营业利润因素的是( CD )。

A、营业收B、投资收益C、营业外收入D、营业外支出E、资产减值损失4、下列各项中,属于期间费用的有(BCD )。

A、营业费用B、管理费用C、财务费用D、销售费用E、营业外支出三、判断题1、企业成本总额的增加不一定意味着利润的下降和企业管理水平的下降。

(√)2、息税前利润是指没有扣除利息和所得税之前的利润,即等于利润总额与利息支出之和。

利润表分析考试试题[1]

![利润表分析考试试题[1]](https://img.taocdn.com/s3/m/6a44bb70de80d4d8d15a4f83.png)

利润表分析考试试题第5章利润表分析一、单项选择题1.反映企业全部财务成果的指标是()。

A.主营业务利润 B.营业利润 C.利润总额 D.净利润2.企业商品经营盈利状况最终取决于()。

A.主营业务利润 B.营业利润 C.利润总额 D.投资收益3.企业提取法定盈余公积金是在()。

A.提取法定公益金之后 B.弥补企业以前年度亏损之后C.支付各项税收的滞纳金和罚款之后 D.支付普通股股利之前4.企业用盈余公积金分配股利后,法定盈余公积金不得低于注册资本的下述比例()。

A.10% B.20% C.25% D.50%5.产生销售折让的原因是()。

A.激励购买方多购商品 B.促使购买方及时付款 C.进行产品宣传 D.产品质量有问题6.计算销售量变动对利润影响的公式为:A.销售量变动对利润的影响=产品销售利润实际数×(产品销售量完成率-1)B.销售量变动对利润的影响=产品销售利润实际数×(1-产品销售量完成率)C.销售量变动对利润的影响=产品销售利润基期数×(产品销售量完成率-1)D.销售量变动对利润的影响=产品销售利润基期数×(1-产品销售量完成率)7.销售品种构成变动会引起产品销售利润变动,主要是因为()。

A.各种产品的价格不同 B.各种产品的单位成本不同C.各种产品的单位利润不同 D.各种产品的利润率高低不同8.产品等级构成变化引起产品销售利润变动,原因是()。

A.等级构成变动必然引起等级品平均成本的变动B.等级构成变动必然引起等级品平均价格的变动C.等级构成变动必然引起等级品平均销售量的变动D.等级构成变动必然引起等级品平均利润的变动9.产品质量变动会引起产品销售利润变动,是因为()。

A.各等级品的价格不同 B.各等级品的单位成本不同C.各等级品的单位利润不同 D.各等级品的利润率高低不同10.如果企业本年销售收入增长快于销售成本的增长,那么企业本年营业利润()。

会计考证--利润表练习题及答案(word文档良心出品)

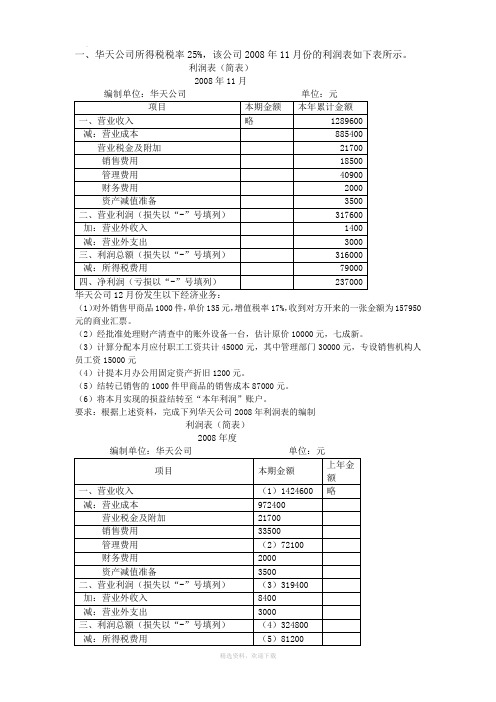

会计基础无纸化考试综合练习题(5)第五部分利润表1、华天公司2008年11月利润表如下利润表(简表)会企02表(1)对外销售甲商品2000件,单价55元,增值税率17%,已办妥银行托收货款手续。

解析:主营业务收入+=2000*55(2)经批准处理财产清查中的账外设备一台,估计原价8000元,七成新。

(3)计算分配本月应付职工工资总额25000元,其中管理部门15000元,专设销售机构人员工资10000元。

解析:管理费用+15000(4)计得本月办公用固定资产折旧860元。

解析:管理费用+860(5)结转已销售的2000件甲商品的销售成本60000元。

(6)将本月实现的损益结转屋“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制:利润表(简表)会企02表(1)()(2)()(3)()(4)()(5)(62185 )(6)()2、华天公司2008年的简式利润表和经注册会计师审核后发现登记记账凭证时存在的错误如下。

要求:(1)指出下述各笔错账的更正方法,并编制错账更正分录。

(2)将正确的简式利润表编制完毕。

(假定所得税税率为25%,不存在任何纳税调整事项)错误更正前的简式利润表、编制单位:华天公司 2008 年单位:元(1)有一笔产品销售业务,结转的销售成本为50000元,而实际应结转的成本是55000元。

少结转成本5000元。

解析:主营业务成本+5000(2)提前确认了一笔金额为20000元的销售业务,从而导致收入多记20000元。

(假定该销售收入收到银行存款)解析:主营业务收入-20000(3)将一笔78000元的销售收入误记为87000元,多记收入9000元。

(假定该销售收入收到银行存款)解析:主营业务收入-9000利润表(简表)会企02表编制单位:华天公司 2008 年单位:元2会计真账会计考证会计职称会计年审赖老师真账题海无涯系列之《会计基础》(1)()(2)()(3)()(4)()(5)(61875 )(6)()3、华天公司所得税税率为25%,该公司2008年1月至11月各损益类账户的累计发生额和12月底转账前各损益账户则华天公司2008年度利润表的下列报表项目金额为:(1)营业收入(=79000++8500+)元:(2)营业成本(=21800++4200+53000)元:(3)营业利润(=--2000-21500-1500-13800-500-6500-12600-+1900)元(4)利润总额(=+500+3500-5000)元:(5)所得税费用()元:(6)净利润()元4、华天公司为增值税一般纳税企业,主要生产和销售甲产品和乙产品,增值税税率为17%。

利润表习题(含答案)

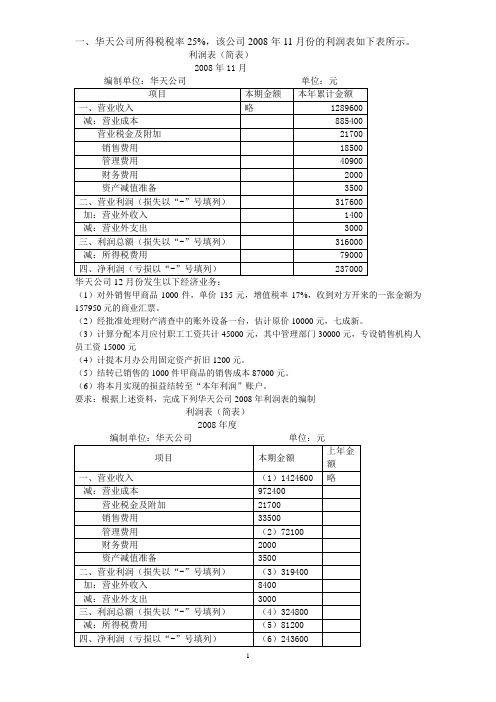

一、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)2008年11月编制单位:华天公司单位:元(1)对外销售甲商品1000件,单价135元,增值税率17%,收到对方开来的一张金额为157950元的商业汇票。

(2)经批准处理财产清查中的账外设备一台,估计原价10000元,七成新。

(3)计算分配本月应付职工工资共计45000元,其中管理部门30000元,专设销售机构人员工资15000元(4)计提本月办公用固定资产折旧1200元。

(5)结转已销售的1000件甲商品的销售成本87000元。

(6)将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制利润表(简表)2008年度存在的错误如下。

要求:(1)指出下述各笔错帐的更正方法,并编制错帐更正分录。

(2)将正确的简式利润表编制完毕。

(假定所得税税率25%,不存在任何纳税调整事项)错误更正前的简式利润表错误更正前的简式利润表编制单位:华天公司单位:元(1)有一笔产品销售业务,结转的销售成本为45000元,而实际应结转的销售成本是55000元,少结转成本10000元。

(2)漏极一笔用银行存款购买办公室用品的费用1000元,导致少计管理费用1000元。

(3)将一笔120000元耳朵销售收入误计为150000元,多计收入30000元,(假定该销售收入收到银行存款)请根据下列相关会计资料,计算江海公司2008年10月利润表中“营业利润”、“利润总额”、“所得税(或所得税费用)”、“净利润”共四个项目的“本月数”和“本年累计数”栏的金额。

(本题共10分)(1)本月数营业利润=利润总额=所得税费用=净利润=(2)本年累计数营业利润=利润总额=所得税费用=净利润=『正确答案』(本题共10分,其中“本月数”栏每栏1分,“本年累计数”栏每栏1.5 分)(1)本月数营业利润= (600 000+60 000)-(300 000+45 000)-30 000-6 000-3 000-3 690+16 800=289 110利润总额=289 110+13 500-9 900=292 710所得税(或所得税费用)=292 710*25%=73 177.5净利润=292 710-73 177.5=219 532.5(2)本年累计数营业利润=(600 000+60 000+9002 055+600 000)-(300 000+45 000+5 574 000+450 000)-(30 000+945 000)-(6 000+933 000)-(3 000+600 000)-(3 690+405 000)+(16 800+1 500 000)=2 484 165利润总额=2 484 165+(13 500+0)-(9 900+150 000)=2 337 765所得税(或所得税费用)=2 337 765*25%=584 441.25净利润=2 337 765-584 441.25=1 753 323.75Welcome !!! 欢迎您的下载,资料仅供参考!。

利润表练习题(打印版)

利润表练习题(打印版)一、单项选择题1. 利润表中不包括以下哪项内容?A. 营业收入B. 营业成本C. 投资收益D. 所有者权益变动2. 利润表中“营业外收入”指的是:A. 销售商品的收入B. 提供劳务的收入C. 出售固定资产的收入D. 政府补助收入3. 利润表的编制基础是:A. 权责发生制B. 收付实现制C. 历史成本D. 公允价值二、多项选择题1. 下列哪些项目属于利润表中的“营业成本”?A. 直接材料B. 直接人工C. 制造费用D. 管理费用2. 利润表中“营业利润”的计算公式为:A. 营业收入 - 营业成本 - 营业税金及附加B. 营业收入 - 营业成本 - 营业费用C. 营业收入 - 营业成本 - 营业费用 - 营业外支出D. 营业收入 - 营业成本 - 营业费用 - 营业外支出 + 营业外收入三、判断题1. 利润表是反映企业在一定会计期间内经营成果的财务报表。

(对/错)2. 利润表中的“营业外支出”包括企业日常经营活动中产生的支出。

(对/错)3. 利润表中的“净利润”是指企业在一定会计期间内实现的净利润。

(对/错)四、计算题某公司2023年的财务数据如下:- 营业收入:1000万元- 营业成本:600万元- 营业税金及附加:50万元- 销售费用:30万元- 管理费用:20万元- 财务费用:10万元- 营业外收入:5万元- 营业外支出:3万元请计算该公司2023年的营业利润和净利润。

答案:一、单项选择题1. D2. D3. A二、多项选择题1. A B C2. A B D三、判断题1. 对2. 错3. 对四、计算题营业利润 = 营业收入 - 营业成本 - 营业税金及附加 - 销售费用 - 管理费用 - 财务费用= 1000 - 600 - 50 - 30 - 20 - 10= 300万元净利润 = 营业利润 + 营业外收入 - 营业外支出= 300 + 5 - 3= 302万元(注:以上数据为示例,实际计算时请根据具体数据进行。

利润表练习题

利润表练习题 Document serial number【UU89WT-UU98YT-UU8CB-UUUT-编制利润表练习题(二)一、华天公司为增值税一般纳税企业,主要生产和销售甲产品,适用增值税率17%,所得税税率25%,城建税教育费附加略。

该公司2008年发生以下业务:(1)销售甲产品一批,该批产品的成本16万元,销售价格40万元,专用发票注明增值税万元,产品已经发出,提货单已交给买方。

货款及增值税款尚未收到。

(2)当年分配并发放职工工资40万元,其中生产工人工资24万元,车间管理人员工资8万元,企业管理人员工资8万元,(3)本年出租一台设备,取得租金收入8万元。

(4)本年度计提固定资产折旧8万元,其中计入制造费用的固定资产折旧5万元,计入管理费用的折旧2万元,出租设备的折旧1万元。

(5)用银行存款支付销售费用1万元。

(6)在本年年末的财产清查中发现账外设备一台,其市场价格2万元,经批准转作营业外收入。

则华天公司2008年度利润表的下列报表项目金额为:(1)营业收入()元;(2)营业成本()元;(3)营业利润()元;(4)利润总额()元;(5)所得税费用()元;(6)净利润()元。

二、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)2008 年 11 月华天公司12月份发生以下经济业务:1、对外销售甲商品1 000件,单价135元,增值税率17%,收到对方开来的一张金额为157 950元的商业汇票。

2、经批准将库存现金长款7000元记入营业外收入处理。

3、计算分配本月应付职工工资共计45 000元。

其中管理部门30 000元,专设销售机构人员工资15 000元。

4、计提本月办公用固定资产折旧1 200元。

5、结转已销售的1 000件甲商品的销售成本87 000元。

6、将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制。

(完整word版)利润表习题(含答案),推荐文档

9002 055

5 574 000

945 000

600 000

450 000

933 000

600 000

405 000

1 500 000

0

150 000

25%

(1)本月数

营业利润=

利润总额=

所得税费用=

净利润=

(2)本年累计数

营业利润=

利润总额=

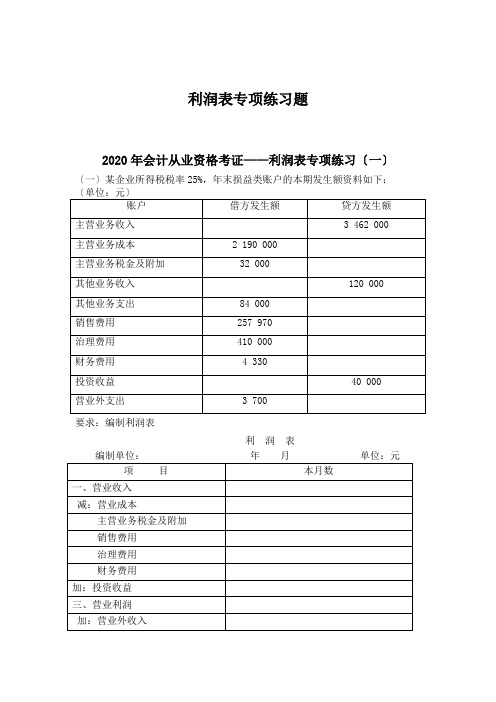

利润表专项练习题

利润表专项练习题2020年会计从业资格考证——利润表专项练习〔一〕〔一〕某企业所得税税率25%,年末损益类账户的本期发生额资料如下:要求:编制利润表利润表编制单位:年月单位:元位:元):请运算该企业的利润主营业务收入 4600000主营业务成本 2500000主营业务税金及附加 450000销售费用 300000治理费用 175000财务费用 25000其他业务收入 120000其他业务支出 70000投资收益 130000营业外收入 100000营业外支出 30000所得税税率25%,那么该公司利润表编制单位:年月单位:元2020年会计从业资格考证——利润表专项练习〔二〕〔一〕2020年12月末企业的收入及费用类资料如下:〔所得税按25%运算〕主营业务收入 1286400 主营业务成本 944280 营业税金及附加 64320 销售费用 12600 其他业务收入 35000 其他业务成本 31500 营业外收入 800 营业外支出 12000 治理费用 15800 财务费用 6200 投资收益 50001、运算12月净利润。

营业收入=营业成本=营业利润=利润总额=所得税费用=净利润=2、编制12月利润表。

利润表企业所得税税率为25%。

利润表编制单位:年月单位:元2020年会计从业资格考证——利润表专项练习〔三〕〔一〕、华宁公司所得税税率25%,该公司2020年的收入和费用有关资料,如下〔1〕营业收入=〔2〕营业成本=〔3〕营业利润=〔4〕利润总额=〔5〕所得税费用=〔6〕净利润=〔二〕、天一公司所得税税率,该公司2020年6月30日的收入和费用有关资料,利润表编制单位:年月单位:元。

利润表习题(含答案)

一、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)2008年11月(1)对外销售甲商品1000件,单价135元,增值税率17%,收到对方开来的一张金额为157950元的商业汇票。

(2)经批准处理财产清查中的账外设备一台,估计原价10000元,七成新。

(3)计算分配本月应付职工工资共计45000元,其中管理部门30000元,专设销售机构人员工资15000元(4)计提本月办公用固定资产折旧1200元。

(5)结转已销售的1000件甲商品的销售成本87000元。

(6)将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制利润表(简表)2008年度存在的错误如下。

要求:(1)指出下述各笔错帐的更正方法,并编制错帐更正分录。

(2)将正确的简式利润表编制完毕。

(假定所得税税率25%,不存在任何纳税调整事项)错误更正前的简式利润表错误更正前的简式利润表编制单位:华天公司单位:元(1)有一笔产品销售业务,结转的销售成本为45000元,而实际应结转的销售成本是55000元,少结转成本10000元。

(2)漏极一笔用银行存款购买办公室用品的费用1000元,导致少计管理费用1000元。

(3)将一笔120000元耳朵销售收入误计为150000元,多计收入30000元,(假定该销售收入收到银行存款)请根据下列相关会计资料,计算江海公司2008年10月利润表中“营业利润”、“利润总额”、“所得税(或所得税费用)”、“净利润”共四个项目的“本月数”和“本年累计数”栏的金额。

(本题共10分)(1)本月数营业利润=利润总额=所得税费用=净利润=(2)本年累计数营业利润=利润总额=所得税费用=净利润=『正确答案』(本题共10分,其中“本月数”栏每栏1分,“本年累计数”栏每栏1.5 分)(1)本月数营业利润= (600 000+60 000)-(300 000+45 000)-30 000-6 000-3 000-3 690+16 800=289 110利润总额=289 110+13 500-9 900=292 710所得税(或所得税费用)=292 710*25%=73 177.5净利润=292 710-73 177.5=219 532.5(2)本年累计数营业利润=(600 000+60 000+9002 055+600 000)-(300 000+45 000+5 574 000+450 000)-(30 000+945 000)-(6 000+933 000)-(3 000+600 000)-(3 690+405 000)+(16 800+1 500 000)=2 484 165利润总额=2 484 165+(13 500+0)-(9 900+150 000)=2 337 765所得税(或所得税费用)=2 337 765*25%=584 441.25 净利润=2 337 765-584 441.25=1 753 323.75。

利润表练习题(二)

编制利润表练习题(二)一、华天公司为增值税一般纳税企业,主要生产和销售甲产品,适用增值税率17%,所得税税率25%,城建税教育费附加略。

该公司2008年发生以下业务:(1)销售甲产品一批,该批产品的成本16万元,销售价格40万元,专用发票注明增值税6.8万元,产品已经发出,提货单已交给买方。

货款及增值税款尚未收到。

(2)当年分配并发放职工工资40万元,其中生产工人工资24万元,车间管理人员工资8万元,企业管理人员工资8万元,(3)本年出租一台设备,取得租金收入8万元。

(4)本年度计提固定资产折旧8万元,其中计入制造费用的固定资产折旧5万元,计入管理费用的折旧2万元,出租设备的折旧1万元。

(5)用银行存款支付销售费用1万元。

(6)在本年年末的财产清查中发现账外设备一台,其市场价格2万元,经批准转作营业外收入。

则华天公司2008年度利润表的下列报表项目金额为:(1)营业收入()元;(2)营业成本()元;(3)营业利润()元;(4)利润总额()元;(5)所得税费用()元;(6)净利润()元。

二、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)2008 年11 月编制单位:华天公司单位:元华天公司12月份发生以下经济业务:1、对外销售甲商品1 000件,单价135元,增值税率17%,收到对方开来的一张金额为157 950元的商业汇票。

2、经批准将库存现金长款7000元记入营业外收入处理。

3、计算分配本月应付职工工资共计45 000元。

其中管理部门30 000元,专设销售机构人员工资15 000元。

4、计提本月办公用固定资产折旧1 200元。

5、结转已销售的1 000件甲商品的销售成本87 000元。

6、将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制。

利润表(简表)2008 年度编制单位:华天公司单位:元三、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表分析习题word版本

五.备考演练(一)单项选择题1.利润表是反映企业在一定会计期间()的财务报表。

A.经营成果B.财务状况C.现金流量D.所有者权益变动2.()是构成企业最终财务成果的最主要因素。

A.利润总额B.营业利润C.净利润D.投资净收益3.我国企业的利润表一般采用()格式。

A.账户式B.报告式C.多步式D.单步式4.为销售本企业商品而专设的销售机构的职工薪酬应计入()。

A.财务费用B.营业外支出C.管理费用D.销售费用5.企业按照相关准则的规定而应当计入当期损益的各项资产或负债公允价值变动的净收益或净损失,应计入()。

A.营业外支出B.资产减值损失C.公允价值变动净收益D.投资净收益6.()是指企业在日常活动中形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入。

A.主营业务收入B.投资净收益C.劳务收入D.收入7.对()项目进行分析时,应注意其计算的准确性和缴纳的及时性。

A.营业税金及附加B投资净收益C.公允价值变动净收益D净利润8.()支出应计入管理费用,而且要根据其发生额与当期营业收入的比例关系,将超标准支付部分进行纳税调整。

A.所得税费用B.业务招待费C.营业税D.修理费9.()不仅包括了主营业务利润,而且包括了其他业务利润。

A.营业收入B.利润总额C.净利润D.营业利润10.每股收益是()中的项目。

A.资产负债表B.利润表C.现金流量表D.所有者权益变动表(二)多项选择题1.下列各项目中,属于利润表的内容的是()。

A.递延所得税资产B.资产减值损失C.投资净收益D.每股收益E.经营活动现金流量2.对利润表项目进行阅读与分析应主要对()进行阅读与分析。

A.收入类项目B.费用类项目C.利润类项目D.工时消耗E.品种结构3.从销售费用的基本结构及功能看,有些与企业的业务规模有关,它们是()。

A.运输费B.包装费C.保险金D.销售佣金E.展览费4.对利润项目的阅读与分析,主要包括()。

A.营业收入B.投资净收益C.营业利润D.利润总额E.净利润5.如果企业的()主要由非营业利润获得,则该企业利润实现的真实性和特殊性应引起报表分析人员的重视。

编制利润表练习题.doc

编制利润表练习题甲股份有限公司为增值税一般纳税企业,适用的增值税税率为17%。

商品销售价格中均不含增值税额。

按每笔销售分别结转销售成本。

甲公司销售商品、零配件及提供劳务均为主营业务。

甲公司2007年9月发生的经济业务如下:以分期收款销售方式向A公司销售商品一批。

该批商品的销售价格为20万元,实际成本为17万元,取货单和增值税专用发票己交A公司。

根据合同,该价款分三次收取,第一次收取货款的20%, 10月1日和11月1日分别收取货款的40%。

第一次应收取的货款己于本月收存银行。

与B公司签订协议,委托其代销商品一批。

根据代销协议,B公司按代销商品协议价的5%收取手续费,并直接从代销款中扣除。

该批商品的协议价为5万元,实际成本为3.6 万元,商品己运往B公司。

本月末收取B公司开来的代销清单,列明己售出该批商品的50%;同时收到己售代销商品的代销款。

与C公司签订一项设备安装合同。

该设备安装期为两个月,合同总价款为3万元,分两次收取。

本月末收到第一笔价款1万元,并存入银行。

按合同规定,安装程序完成日收取剩余的款项。

至本月末,己实际发生安装成本 1. 2万元。

向D公司销售一件特定商品。

合同规定,该件商品须单独设计制作,总价款35万元,自合同签订起两个月内交货。

D公司已预付全部价款。

至本月末,该件商品尚未完工,已发生生产成本15万元。

向E公司销售一批配件。

该批零件的销售价格为100 万元,实际成本为80万元。

增值税专用发票及提货单己交给E公司。

E公司己开出承兑的商业汇票,该商业汇票期限为三个月,到期日为12月10日。

E公司因受场地限制,推迟到下月23日提货。

与H公司签订一项设备维修服务协议。

本月末,该维修服务完成并经H公司验收合格,同时收到H公司按协议支付的劳务款50万元。

为完成该项维修服务,发生相关费用10. 4万元。

M公司退回2006年12月28日购买的商品一批,该批商品的销售价格为6万元,实际成本为4. 7万元。

利润计算练习Word版

某公司2008年末损益类科目余额如下:主营业务收入 6000000(贷)其他业务收入 700000(贷)公允价值变动损益 150000 (贷)投资收益 600000 (贷)营业外收入 50000 (贷)主营业务成本 4000000 (借)其他业务成本 400000(借)营业税金及附加 80000(借)销售费用 500000(借)管理费用 770000(借)财务费用 200000(借)营业外支出 250000(借)资产减值损失 100000(借)年末按净利润的10%提取法定盈余公积,15%提取任意盈余公积,20%分配股东股利。

要求:1、采用表结法计算营业利润、利润总额和净利润2、账结法结转本年利润。

资料:新华公司2011年12月发生下列经济业务:1.向科达工厂购进甲材料10吨,每吨1 000元,增值税进项税额1700元,货款及税款尚未支付,另用现金500元支付该批材料的运杂费(假设不考虑运费涉及增值税问题)。

材料尚未运达企业。

2.上述材料运达企业并验收入库,按实际采购成本结转入库材料成本。

3.本月生产A产品领用甲材料20 000元,生产 B产品领用乙材料12 000元。

4.用银行存款支付生产车间租入设备租金500元。

5.本月应付职工工资为 30 000元,其中 A 产品生产工人工资12 000元,B产品生产工人工资8 000元,生产车间管理人员工资3 000元,行政部门管理人员工资7 000元。

6.本月水电费800元,其中生产车间应负担500元,行政管理部门应负担300元,尚未支付。

7.月末,计算本月应计提固定资产折旧 1 600元,其中生产车间用固定资产应计提1000元,行政管理部门用固定资产应计提600元。

8.月末,将本月发生的制造费用按A、B产品生产工人工资比例分配计入两种产品生产成本。

9.本月生产的A、B产品全部完工并验收入库,结转其实际生产成本。

10.出售给信达公司A产品100件,每件售价100元,增值税销项税额1 700元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

利润表练习题精编

W O R D版

IBM system office room 【A0816H-A0912AAAHH-GX8Q8-GNTHHJ8】

利润表练习题

一、新世纪公司2010年12月份各损益类账户发生额如表所示。

账户发生额表单位:元

要求:根据上述资料编制该公司2010年12月份的利润表。

答案:

利润表编制单位:

新世纪公司 2010年12月单位:元

二、甲股份有限公司为工业一般纳税企业,假定所得税税率为30%。

其销售价款不含应向购买方收取的增值税额,增值税税率为17%。

该公司2010年度内发生如下经济业务:

(1)销售产品,销售价款为2000万元,该批产品销售成本为1250万元,款项尚未收到。

(2)收到罚款15万元,存入银行。

(3)以银行存款支付罚款2万元。

(4)应记入“营业税金及附加”账户的城市维护建设税为25万元。

(5)计提短期借款利息8万元。

(6)以银行存款支付销售费用5万元。

(7)计提生产用固定资产折旧100万元,计提管理用固定资产折旧50万元。

(8)以银行存款支付其他管理费用20万元。

要求:

(1)编制上述经济业务的会计分录(金额单位以万元表示,“应交税费”应列出明细科目)

(2)计算本年度应交所得税,并编制会计分录(假设没有纳税调整事项)

(3)将有关损益类账户结转到“本年利润”账户。

(4)编制2010年的利润表。

利润表

编制单位:甲公司 2010年度单位:万元

答案:

(1)借:应收账款 2340

贷:主营业务收入 2000

应交税费-应交增值税(销项税额)340借:主营业务成本 1250

贷:库存商品 1250

(2)借:银行存款 15

贷:营业外收入 15

(3)借:营业外支出 2

贷:银行存款 2

(4)借:营业税金及附加 25

贷:应交税费-应交城市维护建设税 25(5)借:财务费用 8

贷:应付利息 8

(6)借:销售费用 5

贷:银行存款 5

(7)借:制造费用 100

管理费用 50

贷:累计折旧 150

(8)借:管理费用 20

贷:银行存款 20

(9)应交所得税=(2000-1250-25-5-8-70+15-2)*30% =196.5万元

借:所得税费用 196.5

贷:应交税费-应交所得税 196.5

(10)借:主营业务收入 2000

营业外收入 15

贷:本年利润 2015

借:本年利润 1556.5

贷:主营业务成本 1250

营业税金及附加 25

管理费用 70

销售费用 5

财务费用 8

营业外支出 2

所得税费用 196.5

利润表

编制单位:甲公司 2010年度单位:万元

三、某企业2010年为一般纳税人,增值税税率为17%,无纳税调整事项,所得税税率为25%,12月份发生如下经济业务:

1.8日,该企业采用交款提货销售方式销售产品200件,每件售价150元(不含增值税,以下相同),成本80元,已将提货单和发票账单交给购货单位,并收到购货方转账支票存入银行。

2.16日,委托其他单位代销产品一批,价款总额为80000元,产品成本为售价的60%。

同月收到代销清单,已销产品总额为30000元,并收到代销单位汇来的款项(已扣除代销手续费5%,不含增值税)。

3.20日,采用托收承付结算方式向外地销售一批产品,售价总额为50000元,产品成本为36000元,代垫运杂费3000元。

当月收到的款项存入银行。

4.28日,支付产品宣传广告费4000元,开出支票付讫。

5.29日,计算当月的城市维护建设税1000元和教育附加费500元。

6.30日,以银行存款支付赞助支出10000元。

7.31日,计算当月实现的利润总额。

8.31日,企业按本年净利润10%提取法定盈余公积,应分配给投资者的利润5000元,结转全年实现的净利润,并结转全年的各项利润分配额。

要求:

(1)根据上述资料,编制有关的会计分录。

(2)将损益类账户结转至“本年利润”账户

(3)编制2010年12月份利润表。

四、2006年助理会计师考试题

A股份有限公司(以下简称A公司)为增值税一般纳税人,适用的增值税税率为17%,所得税税率为33%。

假定不考虑其他税费。

A公司主要生产和销售甲产品。

原材料按实际成本核算。

在销售时逐笔结转销售成本。

2005年度,A公司相关经济业务和事项如下:(1)2月5日,销售甲产品一批,该产品的实际成本为60万元,增值税专用发票上注明的货款为100万元,增值税为17万元。

产品已经发出,提货单已经交给买方,买方用银行存款支付增值税17万元,对货款部分开具一张面值为100万元、期限为4个月的不带息商业承兑汇票。

(2)5月10日,销售甲产品一批,增值税专用发票上注明的货款为600万元,增值税额为102万元。

产品已经发出,货款和增值税已经收到并存入银行,该批产品的实际成本为300万元。

(3)本年生产产品领用原材料300万元,机修车间领用原材料60万元,企业管理部门领用原材料20万元。

(4)10月3日,销售原材料一批,该批原材料的实际成本为18万元,增值税专用发票上注明的货款为20万元,增值税为3.4万元。

原材料已经发出,货款和增值税已经收到并存入银行。

(5)分配本年度工资200万元,其中:生产工人工资100万元,车间管理人员工资40万元,企业管理人员工资40万元,在建工程人员工资20万元,假定不考虑福利费。

(6)本年计提坏账准备13万元。

(7)本年计提固定资产折旧100万元,其中:计入制造费用70万元,计入管理费用30万元。

(8)本年度用银行存款支付本期发生的广告费用6万元,销售过程中发生的运输费用14万元(不考虑增值税),计入当期损益的利息费用及银行手续费4万元。

(9)本年度用银行存款缴纳增值税60万元,所得税35万元,营业税5万元。

(10)计算并确认本年应交所得税。

假定不存在所得税纳税调整事项。

(11)将本年度的损益类科目结转至“本年利润”科目。

要求:(1)编制A公司上述业务和事项的会计分录。

(2)编制A公司2005年度的利润表。

(“应交税费”科目要求写出明细科目和专栏名称,答案中的金额单位用万元表示)

利润表

编制单位:A公司 2005年度金额单位:万元

【答案】

(1)

借:银行存款 17

应收票据 100

贷:主营业务收入 100贷:应交税费-应交增值税(销项税额)17借:主营业务成本 60

贷:库存商品 60

(2)

借:银行存款 702

贷:主营业务收入 600贷:应交税费-应交增值税(销项税额)102借:主营业务成本 300

贷:库存商品 300

制造费用 60

管理费用 20

贷:原材料 380

(4)借:银行存款 23.4

贷:其他业务收入 20

应交税费-应交增值税(销项税额)3.4借:其他业务成本 18

贷:原材料 18

(5)借:生产成本 100

制造费用 40

管理费用 40

在建工程 20

贷:应付职工薪酬 200

(6)借:资产减值损失 13

贷:坏账准备 13

管理费用 30

贷:累计折旧 100

(8)借:销售费用 20

财务费用 4

贷:银行存款 24

(9)借:应交税费-应交增值税(已交税金)60

-应交营业税 5

-应交所得税 35

贷:银行存款 100

(10)

应交所得税=【(100-60)+(600-300)+(20-18)—(20+40+30)—20—4—13】×33%=215×33%=70.95

借:所得税费用 70.95

贷:应交税费-应交所得税 70.95

(11)借:主营业务收入 700

其他业务收入 20

贷:本年利润 720

借:本年利润 575.95

贷:主营业务成本 360

其他业务成本 18

管理费用 90

资产减值损失 13

销售费用 20

财务费用 4

所得税费用 70.95

利润表

编制单位:A公司 2005年度金额单位:万元。