成本会计 分批法 表格

成本会计第五章(分批法)

合 计

直接人工费用分配率=36850/(1780+5560+6000)=2.7623688 701批产品应负担的人工费=2.7624×1780=4917 制造费用费用分配率=48800/( 1780+5560+6000 )=3.658170 701批产品应负担的制造费用=3.6582×1780=6512

例如:甲企业属于小批生产企业,200×年7、8、9 月份有关资料如下: 批号 产品产量 投产日期 完工日期 7.12 8.15 701批 甲12件 7.18 702批 乙8件 8.31完工4件,9.19 8.15 9.12 703批 丙6件 9.2 704批 丁10件 9.30未完工 直接材料 7月 8月 9月 701 12400 10600 702 30800 703 20500 704 59600 批 别 生产工时 7月 8月 9 月 1020 1780 4140 5560 8000 6000 4000 8000

1.按批别设立成本计算单 2.按批别汇集和分配生产费用 材料 人工 外购动力 待摊费用 辅助生产费用 制造费用

3.计算某批产品的完工产品成本与月末在 产品成本 (1)全部完工 (2)全部未完工 (3)部分完工部分未完工。(采用适当地 方法分配,也可以将完工产品按计划成本 转出)

第二节 简化分批法

一、简化分批法的特点 1.成本计算对象:某批产品 2.成本计算期:产品生产周期 3.直接费用:因其可以直接计入某批产 品成本,因而直接计入某批产品的成本 计算单

4. 间接费用:由受益的各批产品共同承担。 间接费用分配率=各批产品共同耗费的费用/ (各批完工产品分配标准+各批在产品分配标 准) 采用简化分批法,间接费用先列入生产成本二 级帐,某批产品完工,或某批产品有完工产品, 依据完工产品分配比例,将应承担的间接费用 转入该批产品的成本计算单,未完工的产品暂 时不结转间接费用,其间接费用留在生产成本 二级帐,等产品完工时,再行结转。

成本会计分步法表格(按实际成本综合结转法)

初:4第一步骤完:8

本:6末:2

项目

原材料

工资

合计

月初在产品成本

200

120

320

本月生产费用

400

300

700

累计数

600

420

1020

完工产品成本月末在产ຫໍສະໝຸດ 成本初:10第二步骤完:12

本:6末:4

项目

半成品

工资

合计

月初在产品成本

480

320

800

本月生产费用

416

月份

月初余额

本月增加

本月减少

数量

单价

金额

数量

单价

金额

数量

单价

金额

本月

2

100

200

下月

月份

月初余额

本月增加

本月减少

数量

单价

金额

数量

单价

金额

数量

单价

金额

本月

8

132.5

1060

下月

累计数

完工产品成本

月末在产品成本

初:6第三步骤完:15

本:14末:5

项目

半成品

工资

合计

月初在产品成本

480

240

720

本月生产费用

530

累计数

完工产品成本

月末在产品成本

自制半成品----A自制半成品----B

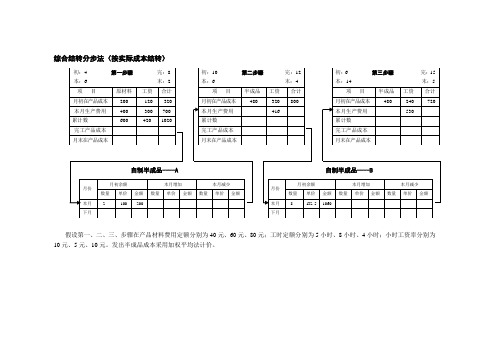

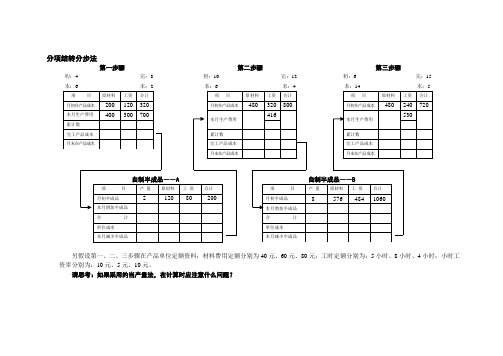

假设第一、二、三、步骤在产品材料费用定额分别为40元、60元、80元;工时定额分别为5小时、8小时、4小时;小时工资率分别为10元、5元、10元。发出半成品成本采用加权平均法计价。

【成本会计实务】分批法

月日

摘要 2552 000

6 3 本月累计生产费用及

0

工时

3 累计工时及费用分配

0

率

3 本月完工产品的间接

0

费用

3 结转完工产品总成本

0

(4台)

3 0

完工产品单位成本

3 0

月末在产品成本

直接材 生产工 直接人

料

时

工

3 190 000

4 000

制造费 用

合计

3 190 000

4 000

12

29

3 050 36 600 88 450 2 677 050

二简化分批法基本原理必须设置生产成本二级账将间接成本累积起来直接成本直接计入各批产品成本计算单月末计算间接成本累计分配率计算并分配当月完工批别及某批产品中完工产品应分配的间接费用全部产品累计间接费用分配率全部产品累计间接费用全部累计工时某批完工产品应负担的间接费用该批完工产品累计工时全部产品累计间接费用分配率荣华工厂属于小批生产具体生产情况如表7788所示产品批数较多月末未完工产品较多采用简化分批法进行成本核算分别开设基本生产成本二级明细账见表7799和各批产品成本明细账产品成本明细账如表7710771177127713所示

综合费用 1

2 辅助生产成本明 细帐及分配表 3

2 制造费用明细帐 4 及分配表

甲批产品成 本计算表

乙批产品成 本计算表

1.分配直接费用;2.分配间接费用 3.分配辅助费用;4.分配制造费用

一般分批法

例题(书)

• 兴华工厂根据客户订单要求组织生产,采用分批法 计算产品成本。20×3年8月有四批产品在生产之中: 甲产品107批次,乙产品202批次,丙产品304批次, 甲产品108批次。生产成本明细账中设置直接材料、 直接人工、制造费用三个成本项目,直接材料采用 约当产量法分配,直接人工和制造费用按生产耗用 的定额工时比例分配。20×3年8月各批次产品的投 产情况、已耗用的定额工时等资料如表7-1所示,各 批产品月初在产品成本如表7-2所示,本月各项要素 费用、辅助生产费用、制造费用等分配结果汇总如 表7-3所示。

成本会计学第6章分批法(新)

4

1.分配直接费用;2.分配间接费用

3.分配辅助费用;4.分配制造费用

三、一般的分批法

某企业生产五批产品。该厂设有一个 基本生产车间,根据客户的要求按定单分 批组织生产,其成本计算采用一般的分批 法。7月份有关成本计算资料如下:

月初在产品成本 批号 520 521 产品名称 A B 批量 60件 20件 直接材料 21180 13466 直接人工 2670 1634 制造费用 9750 5668

材料费用分配表

应贷科目 应借科目

原材料(差异率为-3%)

计划成本 成本差异 实际成本

520

9000

5300

-270

-159

8730

5141

基本生 产成本

521 522 601

15000

10000 39300

-450

-300 -1179

14550

9700 38121

602

合计

会计分录

借:基本生产成本 —520产品 —521产品 —601产品 —602产品 贷:原材料 材料成本差异 8730 5141 14550 9700 39300 -1179

借:基本生产成本—520产品 —521产品 —522产品 —601产品 —602产品 贷:制造费用 13080 10137 14715 43600 13080 94612

产品成本计算单 批号:520 产品名称:A 产量 :60件 开工日期:6月5日 完工日期:7月20日 单位:元 年 成本项目 摘要 合计 直接材料 直接人工 制造费用 月 日

6 30 本月发生 (期初余额) 7 31 本月发生 21180

7 31

总成本

7 31 单位成本

成本会计实操(品种法、分批法、分步法)讲解

【目的】练习产品成本计算的品种法【资料】海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×9年7月份的生产费用资料如下:1.各项货币资金支出根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出:(1)基本生产车间负担的费用:办公费1 200元,水费460元,差旅费3 400元,运输费l 800元,其他费用2 600元。

(2)机修车间负担的费用:办公费1 600元,水费380元,其他费用2 600元。

(3)支付7月份的外购电费9 360元。

(该厂外购电费通过“应付账款”核算,其中:电价8 000元,增值税l 360元)。

2.材料费用根据7月份材料领用凭证汇总的材料费用(按实际成本计算为:甲产品原材料费用68 000元;乙产品原材料费用58 600元。

基本生产车间:消耗材料3 100元,修理费1 900元,劳动保护费800元。

机修车间:修理领用材料2 850元。

企业管理部门:修理费2 260元,其他费用l 400元。

3.外购电费该厂规定,耗电按各部门所耗电的度数进行分配。

基本生产车间动力用电22 000度,其中:甲产品12 000度,乙产品10 000度;机修车间8 800度;企业管理部门1 200度。

4.工资费用根据7月份工资结算凭证汇总的工资费用为:基本生产车间:生产工人工资8 600元,管理人员工资920元。

机修车间:车间人员工资4 800元。

企业管理部门:管理人员工资3 600元。

该厂规定,基本生产车间生产工人工资在甲、乙两种产品之间按产品的实用工时比例分配。

实用工时为:甲产品9 000小时,乙产品8 200小时。

通过工资分配表分配,且职工福利费按工资额的14%计提。

5.折旧费用7月份应计提的折旧额:基本生产车间4 050元,机修车间2 280元,企业管理部门2 600元。

6.其他费用该厂在6月初支付下半年度报刊费1 200元,每月应摊销200元。

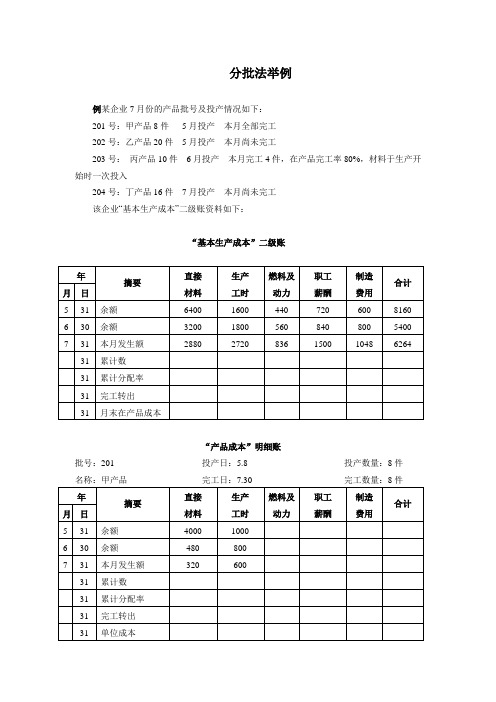

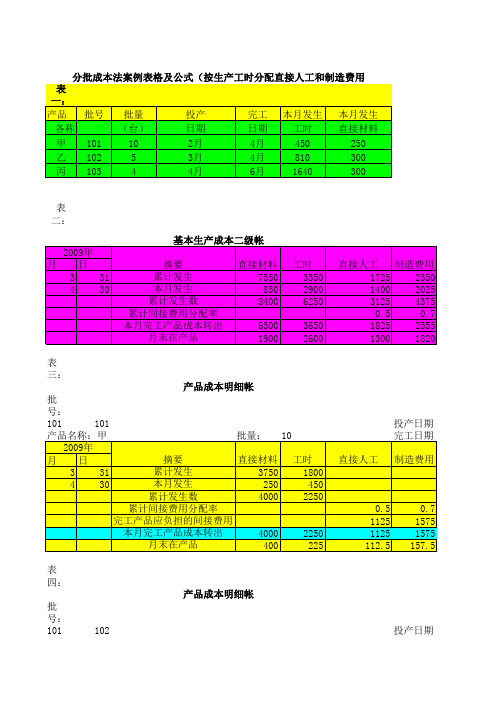

成本会计分分批法举例

分批法举例

例某企业7月份的产品批号及投产情况如下:

201号:甲产品8件5月投产本月全部完工

202号:乙产品20件5月投产本月尚未完工

203号:丙产品10件6月投产本月完工4件,在产品完工率80%,材料于生产开始时一次投入

204号:丁产品16件7月投产本月尚未完工

该企业“基本生产成本”二级账资料如下:

“基本生产成本”二级账

“产品成本”明细账

批号:201 投产日:5.8 投产数量:8件

“产品成本”明细账

批号:202 投产日:5.10 投产数量:20件

“产品成本”明细账

批号:203 投产日:6.4 投产数量:10件名称:丙产品完工日:7.30 完工数量:4件

“产品成本”明细账

批号:204 投产日:7.2 投产数量:16件名称:丁产品完工日:完工数量:件。

成本会计分分步法表格(按实际成本分项结转法)

合计

单位成本

本月减少半成品

另假设第一、二、三步骤在产品单位定额资料:材料费用定额分别为40元、60元、80元;工时定额分别为:5小时、8小时、4小时;小时工资率分别为:10元、5元、10元。

请思考:如果采用约当产量法,在计算时应注意什么问题?

月末在产品成本

项目

原材料

工资

合计

月初在产品成本

200

120

320

本月生产费用

400

300

700

累计数

完工产品成本

月末在产品成本

自制半成品――A自制半成品――B

项目

产量

原材料

工资

合计

月初半成品

2

120

80

200

本月增加半成品

合计

单位成本

本月减少半成品

项目

产量Leabharlann 原材料工资合计月初半成品

8

576

484

1060

分项结转分步法

第一步骤第二步骤第三步骤

初:4完:8初:10完:12初:6完:15

本:6末:2本:6末:4本:14末:5

项目

原材料

工资

合计

月初在产品成本

480

240

720

本月生产费用

530

累计数

完工产品成本

月末在产品成本

项目

原材料

工资

合计

月初在产品成本

480

320

800

本月生产费用

416

累计数

完工产品成本

成本会计第6章 产品成本计算的分批法(PPT 13页)

按月归集每批产品在生产过程中的全 部生产费用

产品完工月份,计算完工产品自开工 之日至完工之日所发生的全部生产费 用,即完工产品成本。

2020/8/6

分批法下产品成本计算程序图

2020/8/6

二、分批法成本计算举例

例1: 某厂一车间属小批生产,产品批数多,该厂12月份的产品 批号资料如下:9310批:甲产品10台,11月份投产,12月份完工 ;9311批:乙产品5台,11月份投产,12月份未完工;9312批: 丙产品5台,12月份投产,12月份完工。该厂11、12月份的生产 费用和生产工时资料如下:

2020/8/6

第三节 简化的分批法

简化分批法的成本计算程序

按照产品批别设置产品生产成本明细账(或 称成本计算单)和基本生产成本二级账。 归集和分配生产费用及生产工时

计算产品成本

2020/8/6

简化的分批法计算程序图

注意听讲!

生产任务通知单 生产工时记录 工序进程单

材料费用分配表

各项间接计入 费用分配表

成本会计第6章 产品成本计算的分批法(PPT 13页)

第六章 成本计算的分批法

注意!

本章重点 理解分批法的特点 ,理解“批”的含 义; 学会一般分批法和 简化分批法的成本 计算方法。

2020/8/6

本章难点

间接计入费用累 计分配法的核算 (不分批计算在 产品成本的分批 法)

2020/8/6

第二节 分批法成本计算举例

2020/8/6

三、简化分批法的特点和应用条件

简化的分批法与一般的分批法 相比较,具有以下特点

1必须设立“基本生产成本二级账”

2累计间接计入费用不在在产品之间分配

成本会计分批法

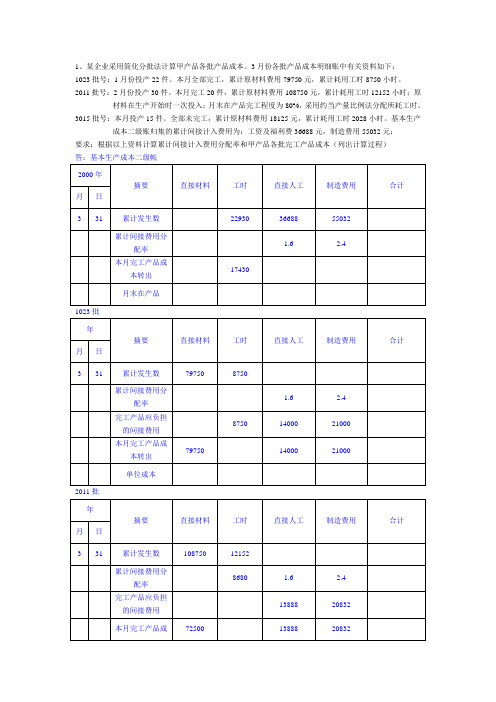

1、某企业采用简化分批法计算甲产品各批产品成本。

3月份各批产品成本明细账中有关资料如下:1023批号:1月份投产22件。

本月全部完工,累计原材料费用79750元,累计耗用工时8750小时。

2011批号:2月份投产30件。

本月完工20件,累计原材料费用108750元,累计耗用工时12152小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当产量比例法分配所耗工时。

3015批号:本月投产15件。

全部未完工,累计原材料费用18125元,累计耗用工时2028小时。

基本生产成本二级账归集的累计间接计入费用为:工资及福利费36688元,制造费用55032元;要求:根据以上资料计算累计间接计入费用分配率和甲产品各批完工产品成本(列出计算过程)答:基本生产成本二级帐1023批2011批全部产品累计工时=8750+12152+2028=22930工资及福利费累计分配率=36688/22930=1.6制造费用累计分配率=55032/22930=2.41023批号:完工产品成本=79750+8750*1.6+8750*2.4=1147502011批号:完工20件的原材料费用=108750/30*20=72500完工产品所耗工时=12152/(20+10*80%)*20=8680完工产品成本=72500+8680*1.6+8680*2.4=1072202、某批产品6月投产,批量为10台。

采用分批法计算成本。

本月(8月)完工6台。

原材料是在生产开始时一次投入,原材料费用可以按照完工产品和月末在产品实际数量比例分配;其他费用采用约当产量比例法在完工产品与月末在产品之间进行分配,在产品完工程度为60%。

产品成本明细帐及有关费用的资料如下:产品成本明细帐批别:××批量:10台投产日期:6月本月完工6台要求:(1)将费用在完工产品和在产品之间进行分配;(2)计算完工6台产品总成本和单位成本,将计算结果填入表内。

分批法计算表格

2250 225

0.5 1125 1125 112.5

0.7 1575 1575 157.5

பைடு நூலகம்

表四: 产品成本明细帐 批号:101 102 产品名称:乙 2009年 月 日 3 31 4 30 批量: 摘要 累计发生 本月发生 累计发生数 累计间接费用分配率 直接材料 2200 300 2500 5 工时 590 810 1400 直接人工 投产日期 完工日期 制造费用

0.5

0.7

完工产品应负担的间接费用 本月完工产品成本转出 月末在产品 表五: 产品成本明细帐 批号:101 103 产品名称:丙 2009年 月 日 3 31 4 30

2500 500

1400

700 700 140

980 980 196

批量:

4

投产日期 完工日期

摘要 直接材料 工时 直接人工 制造费用 累计发生 2200 590 本月发生 300 810 累计发生数 2500 1400 30 累计间接费用分配率 注意:此产品本月末完工,所以不用分配间接费用。 完工产品应负担的间接费用 本月完工产品成本转出 月末在产品

备注:以上5种表格为简化的分批成本法的计算全过程,其间接费用只在完工产品中分配,本月末完工产品不作分配对象。

合计 11625 4275 15900 10880 5020

2月 4月 合计

2700 6700 670

3月 4月 合计

1680 4180 836

3月 6月 合计

用分配间接费用。

工产品不作分配对象。

表三: 产品成本明细帐 批号:101 101 产品名称:甲 2009年 月 日 3 31 4 30 批量: 摘要 直接材料 累计发生 3750 本月发生 250 累计发生数 4000 累计间接费用分配率 完工产品应负担的间接费用 本月完工产品成本转出 4000 月末在产品 400 10 工时 1800 450 2250 直接人工 投产日期 完工日期 制造费用

第11章成本计算分批法

成本计算期与会计报告期不一致, 而与产品生产周期一致

• 采用分批法计算产品成本的企业,各批产品成本 计算单虽然仍按月归集费用,但只有在该批次或 定单产品全部完工时,才能计算其实际成本。

• 当某一批次产品完工后,各基本生产车间应及时 进行清理盘点,盘点出来的该批次的在产品及剩 余材料应办理退库手续并相应冲减该批次产品成 本。如果某批次产品尚未完工,则不计算其成本。

摘要 车间

工资及 办公 福利费 费

折旧 劳动 机物 费 保护费 料

修理 费

其它

合计

转出

基本 —车间 4284 2980 3600 3820 2660 10500 3900 31744 31744 生产 二车间 2100 1930 1800 750 1227 3262 760 11829 11829

修理车间

接下页

23

接上页

5.计算、结转车间完工产品成本。 307批次甲产品1台和501批次丁产品5台本月

完工,将其产品成本计算单中登记的费用汇总, 即可求得307批和501批产品的完工总成本;408 批次丙产品由于全部为在产品,所以成本计算单 汇集的费用即为月末在产品成本,无需作完工产 品和在产品成本的分配计算;只有406批次乙产品 本月存在批内陆续完工情况,应采用约当产量法 计算4台完工产品和6台在产品成本,计算结果直 接填列在其产品成本计算单中。

3.归集和分配辅助生产费用。月末,先汇总修理车间的 “制造费用明细账”(见表11-10),将发生的费用8620 元转入修理车间的“辅助生产成本明细账”中的“制造费 用”专栏(见表11-7)。然后,再对“辅助生产成本明细 账”中归集的费用,按各受益对象耗用的修理工时进行分 配。修理车间提供的修理工时资料,直接列示于编制的 “辅助生产成本分配明细表”(见表11-17)。根据辅助 生产成本的分配情况作相应的账务处理,据以登记到基本 生产车间的制造费用明细账的修理费专栏(见表11-8和 11-9)及管理费用明细账(略)中。

成本计算分批法

接下页

接上页

单击此处添加大标题内容

当某批产品批量较大,又存在跨月陆续完工或分次交货情况时,应在批内计算完工产品成本和月末在产品成本。计算方法一般有两类: 先计算出完工产品成本,将生产费用减去完工产品成本,挤出月末在产品成本的方法。

月末将各批完工产品成本以及批内陆续完工产品的成本加以汇总,编制“完工产品成本汇总表”,结转完工入库产品的成本。 采用适当的方法,分配计算出批内完工产品成本和月末在产品成本。一般可选择采用约当产量法和定额比例法等具体方法。

成本计算的分批法

单击此处添加副标题

演讲者:

成本计算的分批法

成本计算分批法的基本内容

成本计算分批法举例

分批法的涵义

分批法的特点

分批法的成本计算程序

间接费用当月分配法的实例

间接费用累计分配法的实例

第十一章 结构框图

第一节 成本计算分批法的基本内容

单击此处添加副标题

一、分批法的涵义 二、分批法的特点 三、分批法的成本计算程序

累计分配法

“累计分配法”的特点是分配间接费用时,只对当月完工的批次或定单按累计分配率进行分配,将未完工批次或定单的间接费用总额保留在间接费用明细账中不进行分配,但在各批产品成本计算单中要按月登记发生的工时,以便计算各月的累计分配率和在某批次产品完工时,按其累计工时汇总结转应负担的间接费用总额。采用“累计分配法”,间接费用明细账月末留有余额,完工批次或定单一次负担其间接费用,因此,可以简化成本核算工作。但是,如果各月份的间接费用水平相差悬殊,采用这种方法会影响到各月成本计算的准确性。

350938

—车间基本生产成本明细账 表11-5 200x年5月

摘要

直接材料

(欧阳12)分批法

15

设账:基本生产成本明细账 设账:基本生产成本明细账1

产品成本计算单(307批甲产品 批甲产品) 产品成本计算单 批甲产品 200x年5月 表11-11 年 月 车间别: 车间 批量: 台 完工: 车间别: —车间 批量:1台 完工:1 台 摘要

月初在产品成本 分配材料费 分配工资及福利 费 分配制造费用 合计 转出完工产品成 本

11

设账: 设账:辅助生产成本明细账 热处理车间辅助生产成本明细账 200x年5月 表11-7 年 月 摘要 直接材料 直接工资 制造费用 4430 分配材料费 分配工资及福 利费 分配制造费用 合计 转出 4430 4430 3750 8620 3750 3750 8620 8620 合计 4430 3750 8620 16800 16800

分配一车间制造费用

制造费用分配明细表( 基本生产车间) 制造费用分配明细表(第—基本生产车间) 基本生产车间 200x年5月 表11-18 年 月 分配对象 307批甲产品 批甲产品 408批丙产品 批丙产品 合计 实际工时 小时) (小时) 3400 1560 4960 6.4 分配率 分配金额 21760 9984 31744

13

设账: 明细账2 设账:制造费用 明细账

造费用明细账(第二基本生产车间) 造费用明细账(第二基本生产车间) 200x年5月 表11-9 年 月

工资及 办公 折旧 劳动 机物 修理 其它 合计 摘要 福利费 费 费 保护费 料 费 合计 转出 2100 1930 1800 750 1227 3262 760 11829 2100 1930 1800 750 1227 3262 760 11829

批别的确定: 批别的确定

订单生产几种产品—按产品的品种划分批别生产 订单生产几种产品 按产品的品种划分批别生产 不同订单内有相同的产品—以相同的产品合为一批生产 不同订单内有相同的产品 以相同的产品合为一批生产 订单中只有一产品,但订货数量很大,分批交货—以数批生产 订单中只有一产品,但订货数量很大,分批交货 以数批生产 订单中是大型复杂、生产周期长的—按零部件分批 订单中是大型复杂、生产周期长的 按零部件分批

分批法成本核算表格

第 2 页,共 4 页

材 料 汇 总 表

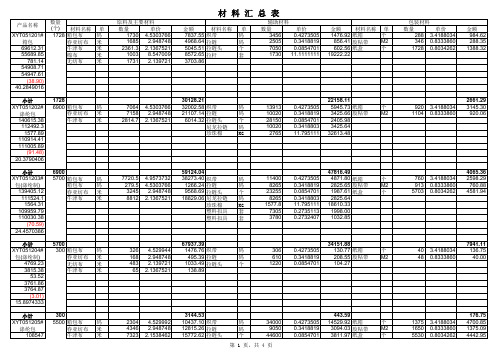

产品名称 34298.49 1028.01 34.1880382 小计 XYT051210# 涤纶包 34625.64 27700.51 388.54 27311.97 27334.93 (22.96) 6.83760664 小计 XYT051211# 涤纶包 15512.64 12410.11 174.05 12236.06 12245.31 (9.25) 4.7008 小计 XYT051212# 涤纶包 15384.62 12307.7 172.64 12135.06 12145.14 (10.08) 30.76924 小计 XYT051213# 涤纶包 70331.51 56265.21 789.21 55476 55521.47 (45.47) 14.9007436 1310 5064 箱包布 牛津布 21307.32 9357.51 织带 12617.52 拉链 拉链头 11832.92 2206.41 纸箱 1783.26 胶粘带 437.18 1158.25 721.37 211.68 数量 (个) 材料名称 单位 原料及主要材料 数量 单价 金额 材料名称 单位 辅助材料 数量 单价 金额 材料名称 单位 包装材料 数量 单价 金额

6900 5700 箱包布 箱包布 春亚纺布 牛津布

码 码 米 米

7720.5 279.5 3245 8812

4.9573732 4.5303766 2.948748 2.1367521

59124.04 38273.40 1266.24 9568.69 18829.06

织带 拉链 拉链头 尼龙拉链 珍珠棉 塑料扣具 塑料扣具

9057.69 2822.15 1615.91 267.10 2324.79

成本会计分分步法表格(按计划成本综合结转法)

120

320

本月生产费用

400

300

700

累计数

完工产品成本

月末在产品成本

项目

半成品

工资

合计

计划成本

成本差异

实际成本

月初在产品成本

480

—

480

320

800

本月生产费用

416

累计数

完工产品成本

月末在产品成本

自制半成品——A自制半成品――B

月份

月初余额

本月收入

本月发出

数量

计划成本

实际成本

数量

计划成本

综合结转分步法(按计划成本结转)

第一步骤第二步骤第三步骤

初:4完:8初:10完:12初:6完:15

项目

半成品

工资

合计

计划成本

成本差异

实际成本

月初在产品成本

480

—

480

240

720

本月生产费用

530

累计数

完工产品成本

月末在产品成本

本:6末:2本:6末:4本:14末:5

项目

原材料工资合计来自月初在产品成本实际成本

数量

计划成本

实际成本

本月

8

1040

1060

下月

月份

月初余额

本月收入

本月发出

数量

计划成本

实际成本

数量

计划成本

实际成本

数量

计划成本

实际成本

本月

2

204

200

下月

其他资料如下:假设自制半成品A、B的计划单位成本分别为:102元和130元;月末在产品有关定额资料见上例(按实际成本综合结转)。

成本会计 分批法 表格

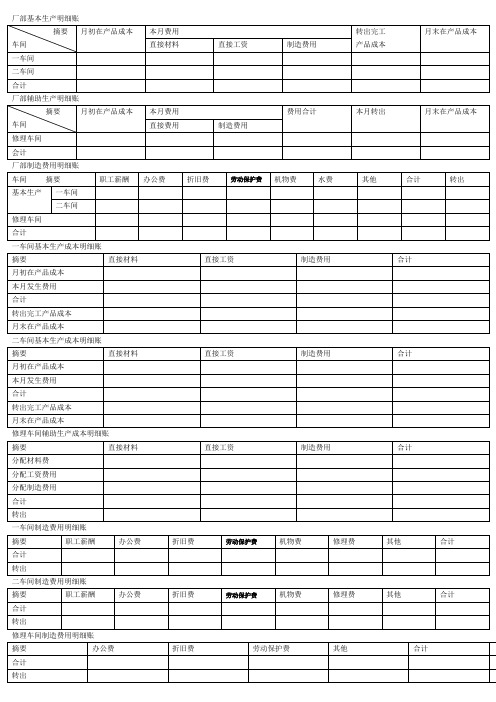

厂部基本生产明细账

厂部辅助生产明细账

厂部制造费用明细账

一车间基本生产成本明细账

二车间基本生产成本明细账

修理车间辅助生产成本明细账

一车间制造费用明细账

二车间制造费用明细账

修理车间制造费用明细账

产品成本计算单(307批甲产品)一车间

产品成本计算单(408批丙产品)一车间

产品成本计算单(406批乙产品)二车间

产品成本计算单(501批丁产品)二车间

完工产品车间成本汇总表(二车间)

辅助生产成本分配明细表(修理车间)

制作费用分配明细表(一车间)

制作费用分配明细表(二车间)

零件成本明细(CI303#)

零件成本明细(CII402#)

零件成本明细(CIII403#)

部分成本明细账(BI402#)

部分成本明细账(BII403#)

部分成本明细账(BIII501#)

产品成本明细账(AI305#)

辅助生产成本明细账(供气车间)

制造费用明细账汇总表

自制半成品明细账(CI303#)

自制半成品明细账(CII402#)

自制半成品明细账(BI402#)。

10成本计算的分批法

2019/10/30

第五章 成本計算基本方法

厂部辅助生产成本明细账

表11-2200x年Βιβλιοθήκη 月摘要 车间月初在

产品成 本

本月费用

直接费 制造费 用用

费用合本月转 计出

月初在

产品成 本

修理车间 0 8180 8620 16800 16800 0

合计

0 8180 8620 16800 16800 0

2019/10/30

修理车间

1750 4200 1600

1070 8620 8620

合计 6384 6660 9600 6170 3887 13762 5730 52193 52193

2019/10/30

第五章 成本計算基本方法

产品成本汇总计算表

表11-4

200x年5月

项目 产品批次 307批 总成本 甲产品 单位成本

2019/10/30

第五章 成本計算基本方法

成本计算期与会计报告期不一致, 与生产周期一致

分批法的产品成本计算是不定期的,成本计算 期与某批次或定单产品的生产周期一致。

2019/10/30

第五章 成本計算基本方法

完工产品与月末在产品之间分配生 产费用

通常不存在完工产品与月末在产品之 间分配生产费用问题。但在特定情况 下,也需在完工产品和在产品之间采 用适当的方法分配费用

成本计算对象的确定

2019/10/30

第五章 成本計算基本方法

二、分批法的特点

以产品的批别(或订单)作为成本计算对象 间接费用在各批次或各定单之间分配可选择采用

“当月分配法”或“累计分配法” 成本计算期与会计报告期不一致,与生产周期一

致 在完工产品与月末在产品之间分配生产费用

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

厂部基本生产明细账

厂部辅助生产明细账

厂部制造费用明细账

一车间基本生产成本明细账

二车间基本生产成本明细账

修理车间辅助生产成本明细账

一车间制造费用明细账

二车间制造费用明细账

修理车间制造费用明细账

产品成本计算单(307批甲产品)一车间

产品成本计算单(408批丙产品)一车间

产品成本计算单(406批乙产品)二车间

产品成本计算单(501批丁产品)二车间

完工产品车间成本汇总表(二车间)

辅助生产成本分配明细表(修理车间)

制作费用分配明细表(一车间)

制作费用分配明细表(二车间)

零件成本明细(CI303#)

零件成本明细(CII402#)

零件成本明细(CIII403#)

部分成本明细账(BI402#)

部分成本明细账(BII403#)

部分成本明细账(BIII501#)

产品成本明细账(AI305#)

辅助生产成本明细账(供气车间)

制造费用明细账汇总表

自制半成品明细账(CI303#)

自制半成品明细账(CII402#)

自制半成品明细账(BI402#)。