IIT-filing-return-个人所得税纳税申报表(中英文版)

Removed_IIT filing return 个人所得税纳税申报表(中英文版)

个人房屋转让所得 Income from transfer of personal estate

10、偶然所得 Incidental income

:50 45. 44. 43. by 42.41.— 4—0.— 3—9.—3—8.by 37@.—— 36.35. —34—. ——33.3312..1.2.3.43.05..6—.—29.by28.by@ 27.26.—— 25. 24. 23. 22. by 21.20. — 1—9.by:18.by:17.— 1—6.— 1—5.—1—4.—— 13. 12. 111.0.“ ”by:M9.“OOOKN”b8y. :——7.——6.——5.——4.——3.——2.——1.——

税务机关受理人(签字): (盖章):

应纳税额 Tax

payable

身份证照 号码

ID number

职务 Title

职业 Profession

境内有效联 系地址邮编

Post code

联系电话 Tel number

经营单位 纳税人名称 Name of the

business

已缴(扣) 税额

Tax pre-paid and withheld

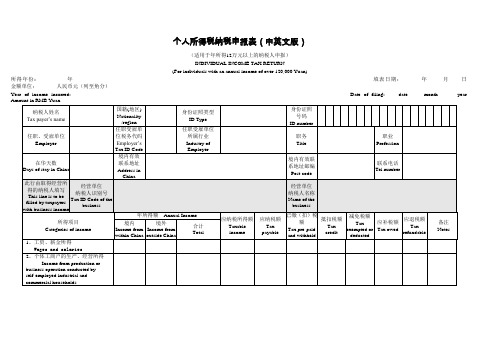

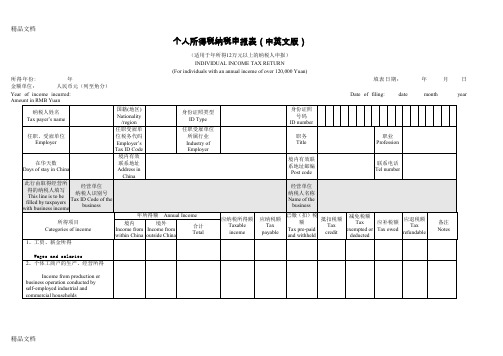

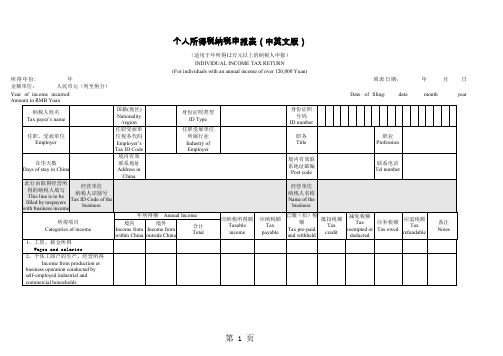

个人所得税纳税申报表(中英文版)

所得年份: 金额单位:

年 人民币元(列至角分)

(适用于年所得12万元以上的纳税人申报) INDIVIDUAL INCOME TAX RETURN

(For individuals with an annual income of over 120,000 Yuan)

填表日期:

抵扣税额 Tax credit

IIT-filing-return-个人所得税纳税申报表(中英文版)教学文稿

个人所得税纳税申报表(中英文版)(适用于年所得12万元以上的纳税人申报)INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income of over 120,000 Yuan)所得年份: 年填表日期:年月日金额单位:人民币元(列至角分)Year of income incurred: Date of filing: date month year Amount in RMB Yuan章):Signature of responsible tax officer : Filing date: Time: Year/Month/Date Responsible tax offic填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:(一)所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

(二)身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

(三)身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

(四)任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

(五)任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

(六)任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

税收报表词汇英汉对照【会计实务精选文档首发】

税收报表词汇英汉对照【会计实务精选文档首发】Withholding Tax Form (代扣所得税表)English Language Word or Term Chinese Language Word or Term INDIVIDUAL INCOME TAX WITHHOLDING RETURN 扣缴个人所得税报告表Withholding agent’s file number 扣缴义务人编码Date of filing 填表日期Day 日Month 月Year 年Monetary Unit 金额单位RMB Yuan 人民币元This return is designed in accordance with the provisions of Article 9 of INDIVIDUAL INCOME TAX LAW OF THE PEOPLE’S REPUBLIC OF CHINA. The withholding agents should turn the tax withheld over to the State Treasury and file the return with the local tax authorities within seven days after the end of the taxable month.根据《中华人民共和国个人所得税法》第九条的规定,制定本表,扣缴义务人应将本月扣缴的税款在次月七日内缴入国库,并向当地税务机关报送本表。

Withholding agent’s name 扣缴义务人名称Address 地址Telephone Number 电话Tax payer’s name 纳税义务人姓名Tax payer’s file number 纳税人编码Unit’s name and Address 工作单位及地址Categories of income 所得项目Income period 所得时间Revenue 收入额Renminbi (RMB)人民币Foreign currency 外币Name of currency 货币名称Amount 金额Exchange rate 外汇牌价Renminbi (RMB)converted into 折合人民币Total 人民币合计Deductions 减费用额Taxable Income 应纳税所得额Tax rate 税率Quick calculation deduction 速算扣除数Amount of tax withheld 扣缴所得税额Tax certificate number 完税证字号Date of tax payment 纳税日期In case the tax certificate is filled out by withholding agent, this return should be submitted together with 如果由扣缴义务人填写完税证,应在送此表时附完税证副联份Withholding total amount yuan 合计扣缴金额元。

中英文版扣缴个人所得税报告书反面 精品

根据《中华人民共和国个人所得税法》第九条的规定,制定本表,扣缴义务人应This return is designed in accordance with the provisions of Article 9 of INDIVIDUAL INCOM CHINA .The withholding agents should turn the tax withheld over to the State Treasury and authorities within seven days after the end of the taxable month.如果由扣缴义务人填写完税证,应在报送此表时附完税证副联______份General accountant(signature)填 表 须 知一、本表适用于扣缴义务人申报扣缴的所得税额。

二、扣缴义务人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准三、扣缴义务人未按规定期限向税务机关报送本表的,依照税收征管法第三十九条的规定四、填写本表要用中文,也可用中、外两种文字填写。

五、本表各栏的填写如下:1、扣缴义务人编码:填写办理税务登记时,由主管税务机关所确定的扣缴义务人的税务编码。

2、填写日期:填写办理扣缴申报时的实际日期。

3、扣缴义务人名称:填写实际支付个人工资、薪金等项所得的单位或个人的法定名称或姓名。

4、纳税人姓名:纳税义务人如在中国境内无住所,其姓名应当用中文和外文两种文字填写。

5、所得项目:按照税法规定项目填写。

同一纳税义务人有多项所得时,应分别填写。

6、所得期间:填写扣缴义务人支付所得的时间。

7、扣缴所得税额:适用超额累进税率的,按下列公式计算:速算扣除数=前一级的最高所得额×(本级税率-前一级税率)+前级速算扣除数扣缴所得税额=应纳税所得额×适用税率-速算扣除数适用比例税率计算的,按下列公式计算:扣缴所得税额=应纳税所得额×税率8、完税证字号与纳税日期:填写扣缴义务人在扣缴税款时填开的完税证(代缴款书)的字号及纳税日期Instructions1.This return is to be filled out by withholding agant as declaration on the withholding o2.In case of inability to file the return within the prescribed time limit,appliration sho tax authorities within the prescribed time limit and the filing time may be appropriatel3.In case of failure to submit the return within the prescribed time limit,punishment shal of Article 39 of THE OF PEOPLE'S REPLBLIC OF CHINA CONCERNING ADMINISRATION OF TAX COLLE4.The return should be filled out in Chinese language or both Chinese and foreign language5.Instructions for filling out items:a.withholding agent's file number:the file number given by the tax authorities in charge ab.Date of filling:the actual date of filling out the return. of withholding agent:the official name of unit or individual actually paying wages, to the tax payer.d.Tax payer's name:in case the tax payer have no domicile in china,the tax payer's name she.Categaries of income : the categaries of income stipulated in the tax law. In case the t state them separately.f.Income period : the date of the withholding agent making the paymentg.Amount of tax withheld:Where progressive rates are applicable,the formulas are:Quick the maximum income tax rate of tax rete of the quick calculationcalculation=of the preceding×(this income-the preceding)+deduction of thededuction range range range preceding rangeAmount of tax withheld=taxable income×applicable tax rate -quick calculation deduction Where flat rate is applicable,the formula is:Amount of tax to be withheld =taxable income tax rate.h.Tax certificate number and date of tax payment :the serial number and filling date of th payer by the withholding agnet when the tax is withheld.i.Declaration :to be signed by the payer , or by anthorized agent in case the tax payer is扣缴个人所得税报告表INDIVIDUAL INCOME TAX WITHHOLDING RETURN务人应将本月扣缴的税款在次月七日内缴入国库,并向当地机关报送本表。

IIT-filing-return-个人所得税纳税申报表(中英文版)教学内容

个人所得税纳税申报表(中英文版)(适用于年所得12万元以上的纳税人申报)INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income of over 120,000 Yuan)所得年份: 年填表日期:年月日金额单位:人民币元(列至角分)Year of income incurred: Date of filing: date month year Amount in RMB Yuan章):Signature of responsible tax officer : Filing date: Time: Year/Month/Date Responsible tax offic填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:(一)所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

(二)身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

(三)身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

(四)任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

(五)任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

(六)任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

个人所得税纳税申报表中英文对照7页word

个人所得税纳税申报表(中英文版)(适用于年所得12万元以上的纳税人申报)INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income of over 120,000 Yuan)所得年份: 年填表日期:年月日金额单位:人民币元(列至角分)Year of income incurred: Date of filing: date month year Amount in RMB Yuan章):Signature of responsible tax officer : Filing date: Time: Year/Month/Date Responsible tax offic填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:(一)所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

(二)身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

(三)身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

(四)任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

(五)任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

(六)任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

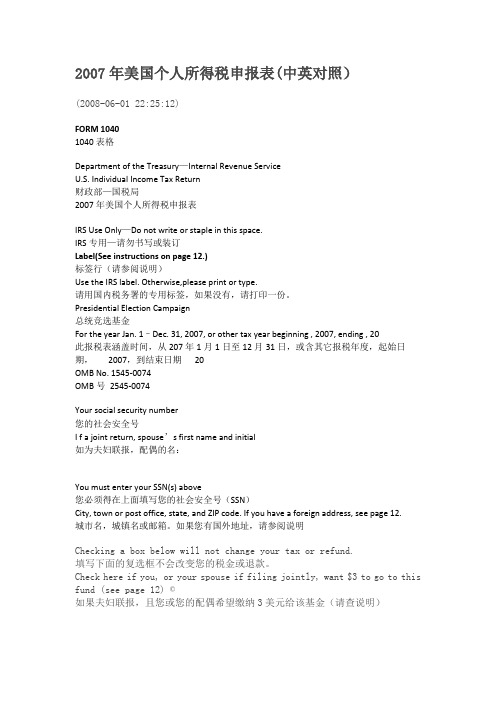

2007年美国个人所得税申报表(中英对照)

2007年美国个人所得税申报表(中英对照)第一篇:2007年美国个人所得税申报表(中英对照)2007年美国个人所得税申报表(中英对照)(2008-06-01 22:25:12)FORM 1040 1040表格Department of the Treasury—Internal Revenue Service U.S.Individual Income Tax Return 财政部—国税局2007年美国个人所得税申报表IRS Use Only—Do not write or staple in this space.IRS专用—请勿书写或装订Label(See instructions on page 12.)标签行(请参阅说明)Use the IRS label.Otherwise,please print or type.请用国内税务署的专用标签,如果没有,请打印一份。

Presidential Election Campaign 总统竞选基金For the year Jan.1–Dec.31, 2007, or other tax year beginning , 2007, ending , 20 此报税表涵盖时间,从207年1月1日至12月31日,或含其它报税年度,起始日期,2007,到结束日期20 OMB No.1545-0074 OMB号 2545-0074Your social security number 您的社会安全号I f a joint return, spouse’s first name and initial 如为夫妇联报,配偶的名:You must enter your SSN(s)above 您必须得在上面填写您的社会安全号(SSN)City, town or post office, state, and ZIP code.If you have a foreign address, see page 12.城市名,城镇名或邮箱。

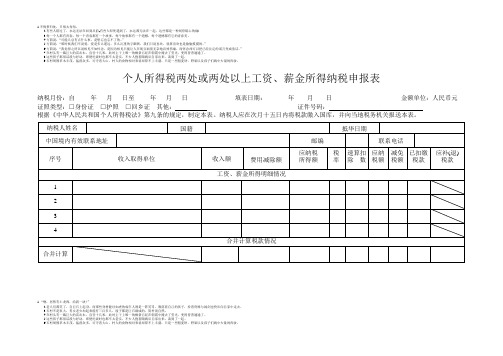

个人所得税两处或两处以上工资、薪金所得纳税申报表 新中文版

4.方茴说:“可能人总有点什么事,是想忘也忘不了的。

”5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

个人所得税两处或两处以上工资、薪金所得纳税申报表纳税月份:自年月日至年月日填表日期:年月日金额单位:人民币元证照类型:□身份证□护照□回乡证其他:证件号码:根据《中华人民共和国个人所得税法》第九条的规定,制定本表。

纳税人应在次月十五日内将税款缴入国库,并向当地税务机关报送本表。

1.“噢,居然有土龙肉,给我一块!”2.老人们都笑了,自巨石上起身。

而那些身材健壮如虎的成年人则是一阵笑骂,数落着自己的孩子,拎着骨棒与阔剑也快步向自家中走去。

3.石村不是很大,男女老少加起来能有三百多人,屋子都是巨石砌成的,简朴而自然。

4.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

5.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

4.方茴说:“可能人总有点什么事,是想忘也忘不了的。

”5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

个人所得税纳税申报表(适用于境外所得的纳税人年度申报)填表说明正文

个人所得税纳税申报表(适用于境外所得的纳税人年度申报)填表说明正文第一篇:个人所得税纳税申报表(适用于境外所得的纳税人年度申报)填表说明个人所得税纳税申报表(适用于境外所得的纳税人年度申报)填表说明一、在中国境内有住所,或者无住所而在境内居住满1年的个人,从中国境外取得的,应于年度终了后30日内将税款缴入国库,并向税务机关报送本表。

二、纳税人基础信息1、“国籍或地区”:据实填列如:中国、中国台湾、香港、美国、日本、德国、韩国、澳大利亚、瑞典、挪威等。

2、“身份证照类型”:身份证、军官证、士兵证、外籍人编码、其他。

3、“职业”:按劳动和保障部门国标。

A、国家机关、党群组织、企业、事业单位负责人。

1、国家机关及其工作机构负责人、2、事业单位负责人、3、企业负责人B、专业技术人员。

1、科学研究人员、2、工程技术人员、3、卫生专业技术人员、4、经济业务人员、5、金融业务人员、6、法律专业人员、7、教学人员、8、文学艺术工作人员、9、体育工作人员、10、新闻出版、文化工作人员 C、办事人员和有关人员D、商业服务人员。

1、购销人员、2、饭店、旅游及健身娱乐场所服务人员 E、农、林、牧、渔、水利生产人员 F、生产、运输设备操作人员及有关人员 G、军人 H、其他4、“所得来源国”:填列中国、中国台湾、香港、美国、日本、德国、韩国、澳大利亚、瑞典、挪威、其他。

5、“所得项目”:填列“工资、薪金所得”、“劳务报酬所得”、“稿酬所得”、“特许权使用费所得”、“利息、股息、红利所得”、“财产租赁所得”、“财产转让所得”、“偶然所得”、“其他所得”。

6、“抵华日期”:在中国境内无住所的纳税人填写此栏。

7、“任职、受雇单位”:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的任职、受雇单位。

8、“经常居住地”:是指纳税人离开户籍所在地最后连续居住一年以上的地方。

9、“中国境内有效联系地址”:填写纳税人的住址或者有效联系地址。

税收报表词汇英汉对照

Head of unit 单位负责人

Finance employee in charge 财务负责人

Double-check 复核 PrepaFra biblioteked by 制表

Enterprise Income Tax - Annual Tax Return (企业所得税年度申报表)

Subsidy income 补贴收入

Other income 其他收入

Final. total income 收入总额合计

Operating expenses 销售(营业)成本

Sales tax 销售税金及附加

Total period expenses 期间费用合计

Withholding agent's file number 扣缴义务人编码

Date of filing 填表日期

Day 日

Month 月

Year 年

Monetary Unit 金额单位

RMB Yuan 人民币 元

This return is designed in accordance with the provisions of Article 9 of INDIVIDUAL INCOME TAX LAW OF THE PEOPLE'S REPUBLIC OF CHINA. The withholding agents should turn the tax withheld over to the State Treasury and file the return with the local tax authorities within seven days after the end of the taxable month.

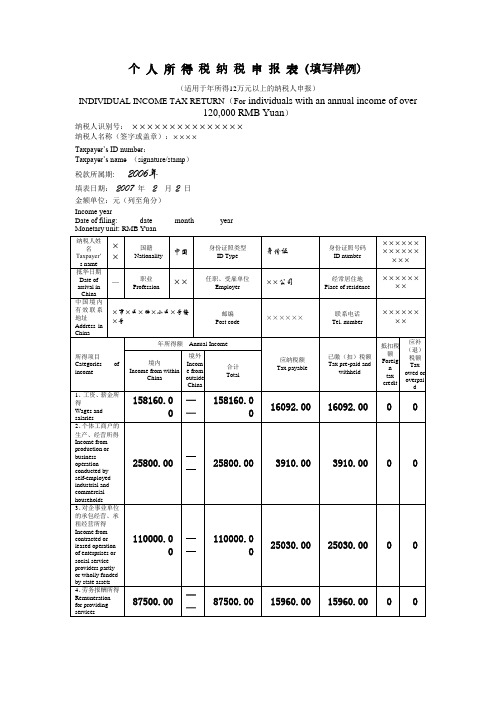

个 人 所 得 税 纳 税 申 报 表(填写样例)

抵扣税额

Foreign

tax credit

应补(退)税额

Tax owed or overpaid

境内

Income from withinChina

境外

Income from outsideChina

合计

Total

1、工资、薪金所得

Wages and salaries

纳税人姓名

Taxpayer’s name

××

国籍

Nationality

中国

身份证照类型

ID Type

身份证

身份证照号码

ID number

×××××××××××××××

抵华日期

Date of arrival inChina

—

职业

Profession

××

任职、受雇单位

Employer

××公司

经常居住地

Place of residence

0

0

8、财产租赁所得

Income from lease of property

42000.00

——

42000.00

3000.00

3000.00

0

0

9、财产转让所得

Income from transfer of property

177000.00

(股票:60000.00)

——

177000.00

23400.00

纳税人(签字) Taxpayer’s signature××

代理人名称: (Firm’s name)经办人(签章) (Preparer’s signature):

美国个人所得税申报表(中英对照)

2007年美国个人所得税申报表(中英对照)(2008-06-01 22:25:12)FORM 10401040表格Department of the Treasury—Internal Revenue ServiceU.S. Individual Income Tax Return财政部—国税局2007年美国个人所得税申报表IRS Use Only—Do not write or staple in this space.IRS专用—请勿书写或装订Label(See instructions on page 12.)标签行(请参阅说明)Use the IRS label. Otherwise,please print or type.请用国内税务署的专用标签,如果没有,请打印一份。

Presidential Election Campaign总统竞选基金For the year Jan. 1–Dec. 31, 2007, or other tax year beginning , 2007, ending , 20此报税表涵盖时间,从207年1月1日至12月31日,或含其它报税年度,起始日期,2007,到结束日期20OMB No. 1545-0074OMB号2545-0074Your social security number您的社会安全号I f a joint return, spouse’s first name and initial如为夫妇联报,配偶的名:You must enter your SSN(s) above您必须得在上面填写您的社会安全号(SSN)City, town or post office, state, and ZIP code. If you have a foreign address, see page 12.城市名,城镇名或邮箱。

如果您有国外地址,请参阅说明Checking a box below will not change your tax or refund.填写下面的复选框不会改变您的税金或退款。

个人所得税二次申报流程

个人所得税二次申报流程【中英文实用版】English:The process of making a secondary declaration for personal income tax can be somewhat daunting, but with the right guidance, it can be simplified.The first step is to gather all necessary documents, such as wage slips, bank statements, and any other relevant financial records.Once you have all the required documents, you need to determine your taxable income and calculate the amount of tax you owe.This can be done using the tax calculator provided by the tax authority.After calculating your tax liability, you will need to complete the appropriate tax return form and submit it to the tax authority before the deadline.It is important to keep in mind that failing to comply with the personal income tax regulations can result in penalties and interest charges.中文:个人所得税二次申报流程可能会让人感到有些畏惧,但有正确的指导,它可以被简化。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

个人所得税纳税申报表(中英文版)(适用于年所得12万元以上的纳税人申报)INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income of over 120,000 Yuan)所得年份: 年填表日期:年月日金额单位:人民币元(列至角分)Year of income incurred: Date of filing: date month year Amount in RMB Yuan章):Signature of responsible tax officer : Filing date: Time: Year/Month/Date Responsible tax offic填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:(一)所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

(二)身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

(三)身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

(四)任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

(五)任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

(六)任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

其中,行业应按国民经济行业分类标准填写,一般填至大类。

(七)职务:填写纳税人在受理申报的任职、受雇单位所担任的职务。

(八)职业:填写纳税人的主要职业。

(九)在华天数:由中国境内无住所的纳税人填写在税款所属期内在华实际停留的总天数。

(十)中国境内有效联系地址:填写纳税人的住址或者有效联系地址。

其中,中国有住所的纳税人应填写其经常居住地址。

中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。

经常居住地,是指纳税人离开户籍所在地最后连续居住一年以上的地方。

(十一)经营单位纳税人识别码、纳税人名称:纳税人取得的年所得中含个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得时填写本栏。

纳税人识别码:填写税务登记证号码。

纳税人名称:填写个体工商户、个人独资企业、合伙企业名称,或者承包承租经营的企事业单位名称。

(十二)年所得额:填写在纳税年度内取得相应所得项目的收入总额。

年所得额按《个人所得税自行纳税申报办法》的规定计算。

各项所得的计算,以人民币为单位。

所得以非人民币计算的,按照税法实施条例第四十三条的规定折合成人民币。

(十三)应纳税所得额:填写按照个人所得税有关规定计算的应当缴纳个人所得税的所得额。

(十四)已缴(扣)税额:填写取得该项目所得在中国境内已经缴纳或者扣缴义务人已经扣缴的税款。

(十五)抵扣税额:填写个人所得税法允许抵扣的在中国境外已经缴纳的个人所得税税额。

(十六)减免税额:填写个人所得税法允许减征或免征的个人所得税税额。

(十七)本表为A4横式,一式两联,第一联报税务机关,第二联纳税人留存。

Instructions一、This return is designed in accordance with THE INDIVIDUAL INCOME TAX LAW OF THE PEOPLE’S REPUBLIC OF CHINA, THE IMPLEMENTING RULES OF THE INDIVIDUAL INCOME TAX LAW OF THE PEOPLE’S REPUBLIC OF CHINA and THE RULESCONCERNING INDIVIDUAL INCOME TAX SELF DECLARATION(provisional), and is applicable for individuals with an annual income of reach 120,000 Yuan.二、Taxable individuals are obliged to fill out and submit the return to the local tax authority within 3 months after the end of the tax year, either by themselves or other entrusted prepares. In case of inability to file the return within the prescribed time limit, an application should be submitted to the local tax authority within prescribed time limit and upon the tax authority’s approval, the filing deadline may be extended.三、The return should be filled out in Chinese or in both Chinese and a foreign language.四、Instructions for filling out various items:(一)Year of income incurred and Date or filling:Year of income incurred: The year in which the taxpayer receives the income.Date or filling: the actual date when the return is filed.(二)ID Type:The name of the valid identification certificate of the taxpayer(ID Card, passport, solider certificate, military officer certificate, returning permit, etc.)(三)ID number:The number of the valid identification certificate of the taxpayer.(四)Employer:The taxpayer’s employer. The name of the employer for the reporting shall be filled if there are more than one employer.(五)Employer’s Tax ID Code:The ID code of the taxpayer’s employer registered at tax authority either as a taxpayer or as a withholder.(六)Industry of Employer:The industry a taxpayer’s employer belongs to. It should fall into the general categories of the Categorization of National Economy Industries.(七)Title:The taxpayer’s official rank at his/her employer.(八)Profession:The main profession of the taxpayer.(九)Days of stay in China:The actual days stayed in China by a taxpayer without a permanent residence during the tax due period.(十)Address in China:The address or the effective contacting address of the taxpayer. For a person without a residence who lives in a hotel, it means the room number and hotel name.(十一)Taxpayer’s Tax ID cole and Taxpayer’s Name:Tax ID Code of the business: The number on the tax registration certificate.Name of the business: The name of the taxable self-employed industrial and commercial households, individually-invested enterprises, partnerships, individually-invested or partner-invested private non-enterprises, or enterprises or social service providers partly or wholly funded by state assets under contracted or leased operation.(十二)Annual Income:The total amount of the corresponding items of income in the tax year. The annual receipts income is calculated in accordance with THE INPLEMENTING RULES OF THE INDIVIDUAL INCOME TAX LAW OR TH E PEOPLE’S REPUBLIC OF CHINA and THE LAW OF PEOPLE’S REPUBLIC OF CHINA CONCERNING ADMINISTRATION OF COLLECTION.The calculation shall be in RMB Yuan. Those in foreign currencies shall be converted to the RMB Yuan on the basis of the foreign exchange rate quoted by the competent state foreign exchange authority.(十三)Taxable income:The part of an income which is subject to the individual income tax.(十四)Tax pre-paid and withheld:The amount of the tax paid or withheld for the current items of income within China.(十五)Tax credit:The amount of individual income tax paid outside China that it to be credited against in accordance with the Individual Income Tax Law.(十六)Tax exempted or deducted:The amount of individual income tax which is to be exempted or deducted in accordance with the Individual Income Tax Law.(十七)There shall be two original copies of this table in A4 format. One is for the taxpayer and the other is for the tax office for record.精品文档。