会计学原理

会计学原理重点(非常全)精选全文

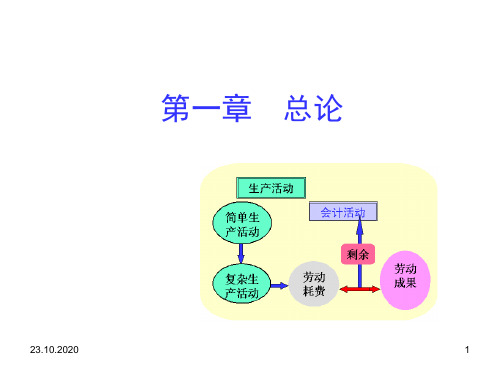

可编辑修改精选全文完整版第一章总论会计是经济管理活动的重要组成部分。

它是以提高经济效益为目标,以货币为主要计量单位,运用专门方法,对企、事业单位的经济活动进行核算和监督的一种经济管理活动。

会计的特点:1 会计是经济管理活动的重要组成部分——本质2 以货币为主要计量单位来表示的有关单位的经济活动——对象3 核算和监督——基本职能4提高经济效益——目标会计的基本职能核算:也称为反映职能。

就是对企、事业单位所发生或完成的经济业务进行全面、连续、系统的记录和反映。

监督:就是对所核算的经济业务的合法性、合规性和有效性进行审核和检查。

会计核算的方法(7个)设置帐户复式记帐成本计算财产清查填制和审核凭证登记帐簿编制会计报表会计核算的基本前提会计主体:会计为之服务的特定单位持续经营:以正常生产经营活动为前提会计分期:人为地将持续不断的生产经营活动划分为若干时期货币计量:以货币作为主要计量单位(派生出:币值不变假设)权责发生制:凡属本期实现的收益或已发生的费用,不论款项是否收付,都应作本期的收益和费用;凡不属于本期的收益和费用,即使款项已在本期收付,都不应作为本期的收入和费用。

亦应付制,应计基础。

(权责发生制举例:某企业3月29日销售产品,并向银行办理了托收,4月2日接到银行通知款项收到。

现收现付制:3月份不作处理,4月份作现金增加、产品销售收入增加处理。

权责发生制:3月份作债权增加、产品销售收入增加处理;4月份作现金增加、债权减少处理。

)第二章设置账户和复式记账原理会计要素:对会计对象的简单分类叫会计要素。

包括:资产、负债、所有者权益、收入、费用和利润六个会计要素。

资产:指过去的交易或则事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

负债:是企业所承担的能以货币计量、需要以资产或劳动偿付的债务。

所有者权益:指企业资产扣除负债后所有者享有的剩余权益。

或投资人对企业净资产的要求权。

收入:企业在销售商品、提供劳务及让渡资产使用权等日常活动中所形成的经济利益的总流入。

会计学原理精品PPT课件

23.10.2020

21

6.财产清查

◆通过盘点实物等查明财产的实 存数与账存数是否相符的方法。

盘点实物 (4件)

买 价 1000 元 , 运 费 80 元 。 共 计 4 件。

账实核对

原材料

1080/4件

23.10.2020

22

7.编制财务会计报告

◆定期反映企业的财务状况、经 营成果和现金流量等情况的方法。

经济业务

会计凭证

账簿

财务报告

(财务状 况、经营 成果等)

23.10.2020

23

(二)会计核算方法的应用程序

财务报告

1 .日常经济业务发生后,先要取得合法凭证; 2 .根据设置的账户,按复式记账方法登记账簿; 3 .根据账簿记录进行成本计算、财产清查; 4.期末,在账实相符的基础上编制财务报告。

23.10.2020

11

投资者和债 权人等

国家宏观经济管 理部门

会计 信息

23.10.2020

其他方面

企业内部的经 营管理者

12

三、会计的任务 (一)基本含义

●是会计职能的具体化,即会计应当完 成的工作。

(二)基本内容

1.反映经济业务,提供会计信息。 2.监督经济过程,维护财经纪律。 3.预测经济前景,参与经营决策。

23.10.2020

15

(一)会计核算方法的基本内容

1.设置账户

◆根据会计对象的特点和经济管 理的要求,科学的确定会计对象分类 项目的过程,是分类核算和监督会计 对象的专门方法。

23.10.2020

16

资产

货币 资金

储备 资金

生产 资金

成品 资金

会计学原理笔记

会计学原理笔记

1. 会计学原理是指在会计实践中所遵循的一系列基本规则和原则,旨在确保财务信息的准确性和可比性。

2. 会计主体原则:会计主体原则要求将企业作为一个独立的经济实体进行记录和报告,与个人财务完全分开。

3. 会计周期原则:会计周期原则规定企业财务信息应该按照一定的周期进行划分和报告,通常以一年为一个会计周期。

4. 会计核算原则:会计核算原则是指在会计记录和报告中,应该根据事实和凭证进行客观和可靠的记录和计算。

5. 保守性原则:保守性原则要求在财务报表编制过程中,应该采用保守的估计方法,不夸大收入和资产,但可以适度夸大负债和费用。

6. 实体公认原则:实体公认原则要求将企业与其所有者的财务事务完全分开,严格按照独立实体的原则进行核算和报告。

7. 持续经营原则:持续经营原则规定财务报表应该基于企业将会继续经营下去的假设,如果企业面临破产或停业的风险,应该做出必要的披露。

8. 成本原则:成本原则要求企业在记账和报告过程中,应该按照实际成本进行计量,不考虑目前市场价值的波动。

9. 货币计量原则:货币计量原则要求将企业发生的所有经济活动都以货币单位进行记录和度量,方便计算和比较不同的财务信息。

10. 揭示原则:揭示原则要求企业按照一定的格式和结构来编制财务报表,并提供必要的附注和披露,以便用户能够全面了解企业的财务状况和经营情况。

11. 会计学原理的基本目标是提供准确、可靠和有用的财务信息,以支持企业决策、投资者决策和其他相关方的决策。

《会计学原理》重点难点

2、运用会计等式对企业的财务状况进行分析,

3、什么是会计等式?如何理解会计等式的经济含义?

4、什么是会计科目和会计账户?怎样进行会计科目的划分?

第三章

复式记账

重点

难点

1、式记账原理

1、运用借贷记账法的实际应用

2、贷记账法

2、

3、总分类账户和明细分类账户

第三章企业基本业务核算

《会计学原理》重点难点

第一章绪论

重点

难点

1会计的研究对象是什么?

1会计规范是什么?

2会计的职论

2会计基本前提

3会计的产生和发展历史

3会计的一般原则

4会计规范5会计4大假设( Nhomakorabea本前提)

6会计的一般原则

第二章

会计科目和账户

重点

难点

1、什么是会计要素?有哪些会计要素?

1、对企业的会计要素进行正确的划分和界定

重点

难点

1、资金筹集业务的核算

运用借贷记账法对企业的基本业务进行正确的账务处理

2、生产准备业务的核算

3、产品生产业务的核算

4、产品销售业务的核算

5、财务成果的核算

第四章会计凭证

重点

难点

1、会计原始凭证的填制和检查方法,

能够在实际工作中正确进行原始凭证的审核和记账凭证的编制

2、记账凭证的种类和填制方法

重点

难点

1、记账凭证账务处理程序

在实际工作中能够熟练运用三种方法进行会计的日常核算

2、汇总记账凭证账务处理程序

3、科目汇总表账务处理程序

第九章

重点

难点

1、我国会计法规体系

2、熟悉会计机构和会计人员及

会计学原理

会计学原理

会计学原理是指在会计学领域中的基本规则和原则,用于规范和指导企业的会计核算活动。

这些原理包括货币计量性原则、独立性原则、连续性原则、实体性原则、历史成本原则、收入实现原则、配比原则、实质重于形式原则、谨慎性原则等。

货币计量性原则是指会计信息应该以货币为计量单位进行记录和报告,以便于不同时间和不同对象之间的比较和分析。

独立性原则要求会计核算过程应独立于企业经营者的个人意愿和偏好,确保会计信息的客观性和可靠性。

连续性原则要求企业的会计核算应当具有连续性,即在一定的时期内,连续进行会计核算,以确保财务报告的连续性和可比性。

实体性原则强调将企业和其业主作为独立的会计实体进行核算,企业的资产、负债、收入和费用应与业主的个人财务状况进行区分。

历史成本原则要求企业的资产和负债按照其实际发生时的成本进行计量和记账,以反映企业的历史交易和事项。

收入实现原则指企业应当在实际收到货币或产生有形利益时确认收入,确保会计信息的真实性和可靠性。

配比原则要求企业的资产和负债应按照经济实质进行配比,而不仅仅按照法律形式进行核算。

实质重于形式原则强调会计核算应注重经济事实的本质和内涵,而不只是形式上的外表。

谨慎性原则要求会计核算应谨慎处理、慎重决策,保守估计和

计提各项应计项,以确保会计信息的可靠性和真实性。

这些会计学原理为会计人员提供了处理会计事务和编制财务报表的基本准则和方向,是保证会计信息完整、准确和可比性的基石。

会计学原理

权益类)项目此增彼减,增减金额相等; • 不同类要素(资产类、负债与权益类)项目同

所有者权益=实收资本/股本 + 未分配利润 所有者权益=实收资本/股本 + (收入-费用) 资产= 负债 + 所有者权益 资产= 负债 + 实收资本/股本 + (收入-费用)

34

会计事项

• 会计事项的定义 企业经济活动中应在会计上进行处理的事项, 称为会计事项。

• 也称经济业务

35

经济业务与会计等式的关系

21

(二)会计要素

• 资产是资金的各种占用形态的表现,负债和 所有者权益表明资金的来源,收入使得企业 的资金增加,费用则会使企业的资金减少, 而利润则是收入和费用相抵以后的结果。

• 在会计信息系统中,不论确认、计量、记录 还是分类、汇总,都离不开上述六大要素。

22

会计要素:资产

• 定义 –资产是指过去的交易或事项形成并由企业拥有 或者控制的能以货币计量的经济资源,该资源 预期会给企业带来经济利益,包括各种财产、 债权和其他权利。

• 营利组织,如工商企业和金融机构;非营利组 织,如政府部门与事业单位。

• 营利组织和非营利组织在会计的核算内容、报 告目的和依据规范等方面都有较大的差异,因 而有营利组织会计和非营利组织会计之分。

• 营利组织会计和非营利组织会计的会计原理是 相通的,不过一般的惯例是以营利组织为对象 讲解会计学原理,当然以营利组织为对象讲解 的会计学原理同样适用于非营利组织。

会计学原理是什么

会计学原理是什么会计学原理是指会计学的基本理论和规范,是会计学的基础,它是会计学习的出发点和归宿。

会计学原理是会计学的理论基础,是会计处理问题的基本准则,是会计实践活动的指导原则。

会计学原理的形成是在长期的会计实践活动中逐步形成的,是会计实践活动的总结和提炼。

会计学原理是会计学的基本理论和规范,是会计学习的出发点和归宿。

会计学原理是会计学的理论基础,是会计处理问题的基本准则,是会计实践活动的指导原则。

会计学原理的形成是在长期的会计实践活动中逐步形成的,是会计实践活动的总结和提炼。

首先,会计学原理是会计学的基本理论和规范,是会计学习的出发点和归宿。

会计学原理是会计学的理论基础,是会计处理问题的基本准则,是会计实践活动的指导原则。

会计学原理的形成是在长期的会计实践活动中逐步形成的,是会计实践活动的总结和提炼。

会计学原理是会计学的基本理论和规范,是会计学习的出发点和归宿。

会计学原理是会计学的理论基础,是会计处理问题的基本准则,是会计实践活动的指导原则。

会计学原理的形成是在长期的会计实践活动中逐步形成的,是会计实践活动的总结和提炼。

其次,会计学原理包括会计确认原则、会计计量原则、会计实体原则、会计持续经营原则、会计货币计量原则、会计事实原则等。

会计确认原则是指在一定的会计期间内,企业应确认其全部收入和费用,以反映企业在该会计期间内所取得的收入和发生的费用。

会计计量原则是指在会计确认原则的基础上,对企业的资产、负债、所有者权益和利润等进行计量。

会计实体原则是指企业作为一个独立的经济实体,在会计上应当与其所有者分开来进行核算。

会计持续经营原则是指企业在会计上应当假定其将会持续经营下去。

会计货币计量原则是指企业在会计上应当以货币为计量尺度。

会计事实原则是指企业在会计上应当根据实际发生的事实进行核算。

最后,会计学原理是会计学的基本理论和规范,是会计学习的出发点和归宿。

会计学原理是会计学的理论基础,是会计处理问题的基本准则,是会计实践活动的指导原则。

会计学原理

会计学原理是会计学的一个分支。

会计学原理,又称“会计学基础”或“基础会计”,有时也被称之为“簿记学”或“初级会计”。

[编辑]

所谓“会计学原理”,顾名思义,它所阐述的是会计的一些原理性的知识,即要在具体实践中建立和应用会计这个信息系统所应当具备的一些共性的知识。

这一部分知识是人们通过长期实践,从感性到理性的不断总结,找出它们共同的、带有规律性的内容而形成的。

[编辑]

具体地说,“会计学原理”主要阐述的是会计的基本理论、会计的基本知识和会计基本方法的知识体系

[编辑]

“会计学原理”不仅是一门基础性的学科,也是一门理论性的学科,在会计学科的大厦中,它当之无愧是极为重要的基础,我们可以从下面的两个方面去理解。

1.它是学好中级财务会计、高级财务会计和管理会计的基础

在会计学分类部分,我们已介绍了会计学按其研究内容的分类。

在这种分类中,会计学原理所阐述的财务会计的基本原理,是中级会计与高级会计学的基础。

不掌握会计学原理的知识,很难学懂中级会计学和高级会计学,更不要说管理会计与成本会计了。

2.它可以用来指导会计学的研究和会计工作

“会计学原理”所研究的是人们运用会计来反映和控制经济活动的最一般规律的科学,只要我们精通和掌握了一般规律的知识,就可以运用它来进行其他会计学的研究。

“会计学原理”主要阐述会计的基本理论、基本知识和基本程序与方法,而这些方面都是从会计工作中总结出来的、带有共性的知识。

因此,人们在具体的会计工作中就必须依据会计一般的规律作为自己工作的基本指南,否则,会使自己在会计工作中“知其然而不知其所以然”。

《会计学原理》教学大纲

《会计学原理》教学大纲会计学原理教学大纲一、课程概述本课程是一门会计学的入门课程,旨在为学生提供会计学的基本概念和原理,帮助学生了解会计学的发展历史、基本假设、会计信息的特征、会计等式、会计凭证和会计报表等基本知识,为学生打下扎实的会计学基础。

二、教学目标1.了解会计学的基本概念和原理;2.掌握会计学的基本假设、会计信息的特征;3.理解会计等式和会计凭证的作用;4.学习会计报表的基本内容和编制方法;5.培养学生的会计分析和解决问题的能力。

三、教学内容及进度安排1.会计学发展历史1.1会计学的起源与发展1.2会计学的主要代表人物和学派2.会计学的基本概念和原理2.1会计学的定义和范围2.2会计信息的特征和目的2.3会计信息的分类和质量要求3.会计学的基本假设和会计等式3.1会计学的基本假设3.2会计等式的含义和作用3.3会计等式的变形和扩展4.会计凭证和会计账簿4.1会计凭证的种类和用途4.2会计凭证的编制方法4.3会计账簿的种类和作用4.4会计账簿的记录方法和账户余额调整5.会计报表的基本内容和编制方法5.1资产负债表5.2利润表5.3现金流量表5.4所有者权益变动表5.5会计政策和会计估计6.会计分析和解决问题6.1根据会计凭证和会计账簿分析会计信息6.2根据会计报表评估企业的财务状况和经营业绩6.3解决与会计相关的问题和案例分析四、教学方法本课程采用理论讲授和案例分析相结合的教学方法,通过授课、讨论、研讨、小组活动等多种教学形式,激发学生的学习兴趣,引导学生主动思考和参与。

五、教材及参考资料1.主教材:《会计学原理》(李晓东著,人民出版社)2.参考资料:-《会计学导论》(刘钢著,高等教育出版社)-《财务会计概论》(谢其德、曹勤姬著,高等教育出版社)-《现代会计理论与方法》(罗念群著,复旦大学出版社)六、课程评估方式本课程采用综合评价方式进行学生的综合能力评估,包括期中考试、课堂表现、作业和期末考试等。

什么是会计学原理

什么是会计学原理

会计学原理是指会计学中的基本原则和规则,它们是会计处理和报告经济活动的核心理论基础。

会计学原理包括以下几个方面:

1. 企业实体原则:会计学认为企业是一个独立的经济实体,与业主个人的财务状况是分开的,因此需要将企业的财务状况与业主个人的财务状况进行分开处理和报告。

2. 会计分期原则:会计学将企业的经济活动进行分期进行考虑,将企业的经济生活划分为一段一段的时间期间,以便进行财务信息的记录和报告,常用的分期方法包括月度、季度和年度。

3. 会计货币计量原则:会计学假设企业的经济活动可以用货币来衡量和记录,因此会计报表中的各种经济事项都要以货币形式进行记录和报告。

4. 原价原则:会计学认为企业在购买资产、借款或者偿还债务时,应以实际发生的交易价格为基础进行记录和报告,而不是根据市场价格或者其他估算值。

5. 会计主体和客体的核算原则:会计学要求将企业的经济活动进行核算时,需要把握好会计主体和客体之间的关系,准确地记录和报告各种经济事项之间的交易关系。

总之,会计学原理是会计学的基本理论框架,它规定了会计处

理和报告的基本原则和规则,为企业财务信息的记录和报告提供了基本指导。

会计学的原理

会计学的原理

会计学原理是指在会计领域内所遵循的基本规则和准则,用以指导会计工作的进行。

会计学原理的核心是信息真实性和可靠性,以及对财务状况和经营业绩进行准确、完整、及时的记录和报告。

以下是一些常见的会计学原理:

1. 会计实体原则:将企业实体与企业所有者区分开来,将企业的财务状况与企业所有者的财务状况进行独立记录和报告。

2. 会计期间原则:将企业的经营活动划分为不同的会计期间,通常为一年,以便对企业的财务状况和经营业绩进行周期性的评估和分析。

3. 全面收入确认原则:要求企业在货物或服务交付后,根据已实现的经济利益将收入计入财务报表,确保收入的真实性和可靠性。

4. 成本原则:要求企业以成本为基础进行资产的计量和报告,确保财务报表准确反映企业的实际经济状况。

5. 权责发生制原则:要求企业在经济利益的交换和权益转移发生时,确认资产、负债、收入和费用,确保财务报表反映的是企业实际发生的经济业务。

6. 匹配原则:要求企业将相关的收入与费用相配对,通过合理分配费用来反映企业在特定会计期间内实际发生的经营状况。

这些原则为会计工作者提供了指导,确保财务报表真实、准确地反映企业的经济状况和经营成果。

通过遵循会计学原理,企业能够进行有效的财务管理和决策。

会计学原理

会计学原理会计学原理是会计学的基础,它概括了会计学的基本思想,用来指导会计实践和会计报告的编制。

会计学原理是会计记账的基础,它指导会计记账的原则、方法和技术。

会计学原理的主要内容包括:一、会计要素:会计要素是会计记账的基本要素,它指会计记账所需的基本要素,如账户、会计对象、会计业务、会计方法、会计科目等。

二、会计原则:会计原则是会计记账的基本原则,它指会计记账所应遵循的基本原则,如公正原则、客观原则、科学原则、统一原则、现实原则等。

三、会计分类:会计分类是会计记账的基本方法,它指会计记账所应遵循的基本方法,如会计分类的原则、会计分类的技术、会计分类的程序等。

四、会计科目:会计科目是会计记账的基本要素,它指会计记账所需的基本要素,如资产类科目、负债类科目、所有者权益类科目、收入类科目、费用类科目等。

五、会计计量:会计计量是会计记账的基本技术,它指会计记账所应遵循的基本技术,如会计计量的原则、会计计量的方法、会计计量的技术等。

六、会计报表:会计报表是会计记账的基本成果,它指会计记账所应产生的基本成果,如资产负债表、损益表、现金流量表等。

会计学原理是会计学的基础,它概括了会计学的基本思想,用来指导会计实践和会计报告的编制。

会计学原理是会计记账的基础,它指导会计记账的原则、方法和技术。

会计学原理的主要内容包括:会计要素、会计原则、会计分类、会计科目、会计计量和会计报表等。

会计要素是会计记账的基本要素,它指会计记账所需的基本要素,如账户、会计对象、会计业务、会计方法、会计科目等。

会计要素的确定是会计记账的基础,是会计记账的前提。

会计要素的确定要求根据会计活动的实际情况,按照会计原则,结合会计分类和会计计量的原则,确定各类会计要素,以便进行会计记账。

会计原则是会计记账的基本原则,它指会计记账所应遵循的基本原则,如公正原则、客观原则、科学原则、统一原则、现实原则等。

会计原则的确定是会计记账的基础,是会计记账的前提。

会计学原理名词解释

会计学原理名词解释1. 会计学原理:会计学原理是会计学的基础理论,它包括会计的基本假设、计量规则、会计核算方法等内容,以规范会计实践并提供会计信息的可靠性和可比性。

2. 会计主体性原则:会计主体性原则是指企业应当独立计算和报告自身的财务状况和经营业绩,不混淆企业与所有者个人的财务状况和经营业绩。

3. 会计货币性原则:会计货币性原则是指会计核算的基本单位应当以货币计量,即所有经济交易和事件都以货币形式进行记录和报告。

4. 会计持续性假设:会计持续性假设是指企业将继续经营下去的假设,即财务报表编制时,假设企业将持续存在和运作,以此为基础进行资产评估和收入确认。

5. 会计收入确认原则:会计收入确认原则是指企业应当在实现收入的主要权益发生时确认相应的收入,无论款项是否已经收到。

6. 会计成本原则:会计成本原则是指企业应当以原始成本作为资产和负债的计量基础,并在后续报告中以成本为基础进行披露,不以市场价值或其他估计值计量。

7. 会计披露原则:会计披露原则是指企业应当按照会计准则的规定,向利益相关者提供完整、准确、及时的财务信息,以便他们能够全面了解和评价企业的财务状况和经营业绩。

8. 会计匹配原则:会计匹配原则是指企业应当按照收入和相关成本发生的时期进行配比,即在财务报表上将各期的收入与相关的成本相对照,以达到真实反映企业经营成果的目的。

9. 会计准则:会计准则是会计学原理的具体规定,包括指导会计核算、报表编制和披露的基本原则、具体内容和政策规定的系统化体系。

不同国家和地区有不同的会计准则,如中国的《企业会计准则》和美国的《美国通用会计准则》等。

10. 会计核算:会计核算是指按照会计学原理和会计准则,将企业经济交易和事件的各项元素进行记录、分类、总结和报告的过程,以编制财务报表和提供会计信息。

会计学原理

会计学原理

会计学原理是指会计学的基本理论和基本规律。

它是会计学的理论基础,是指

导会计实务的根本准则。

会计学原理包括会计的基本假设、会计的基本约束和会计的基本规律。

首先,会计学原理的基本假设包括货币计量假设、持续经营假设、会计主体假

设和会计期间假设。

货币计量假设是指在会计过程中,所有经济业务都必须以货币计量。

持续经营假设是指企业将来会持续经营下去。

会计主体假设是指企业与业主分开进行会计核算。

会计期间假设是指企业的经济活动可以划分为若干个会计期间,如年度、季度等。

其次,会计学原理的基本约束包括权责发生制约束和会计信息质量约束。

权责

发生制约束是指会计确认收入和费用应当以实际发生的时间为准。

会计信息质量约束是指会计信息应当具有可比性、可靠性、相关性和及时性。

最后,会计学原理的基本规律包括会计等式、会计核算等基本规律。

会计等式

是指资产等于负债加所有者权益,反映了企业的资产来源和运用情况。

会计核算是指按照会计等式,对企业的经济业务进行记录、分类、总结和报告,以反映企业的经济活动和财务状况。

总之,会计学原理是会计学的基本理论和基本规律,是指导会计实务的根本准则。

了解和掌握会计学原理,对于正确理解和运用会计学知识具有重要意义,也有助于提高会计工作的准确性和可靠性。

希望大家能够深入学习会计学原理,不断提升自身的会计能力,为企业的发展和经济的繁荣做出贡献。

会计学原理知识点梳理

会计学原理知识点梳理会计学原理是会计学的基础知识,是会计学习的起点。

掌握会计学原理可以帮助我们理解会计的基本概念、原则和方法,为日后的会计实践打下坚实的基础。

本文将从会计学原理的定义、会计要素、会计等式、会计记账方法等几个方面进行梳理。

一、会计学原理的定义会计学原理是指会计学中的基本规则和原则,是会计学家根据实践总结出来的一套经验和准则。

它是指导会计实践的基本原则,也是会计处理业务的基本准则。

会计学原理包括会计对象、会计目的、会计要素、会计等式等内容。

二、会计要素会计要素是指构成会计报表的基本要素,包括资产、负债、所有者权益、收入和费用。

资产是指企业拥有的具有经济价值的资源,负债是指企业对外部单位承担的债务,所有者权益是指企业所有者对企业资产的权益,收入是指企业在经营活动中获得的经济利益,费用是指企业在经营活动中发生的资源消耗。

三、会计等式会计等式是会计学中最基本的等式,也是会计处理业务的核心。

它由资产、负债和所有者权益三个要素组成,表达了企业资源的来源和运用的平衡关系。

会计等式的公式为:资产=负债+所有者权益。

这个等式反映了企业的资产是由负债和所有者权益共同构成的。

四、会计记账方法会计记账方法是指将企业的经济业务按照一定的规则和程序记录在会计账簿上的方法。

常见的会计记账方法包括借贷记账法和现金记账法。

借贷记账法是指根据会计等式的平衡关系,将每一笔经济业务按照借方和贷方分别记录在账簿上,使借方和贷方的金额相等。

现金记账法是指以现金流出和现金流入为基础,将每一笔经济业务按照现金的收支情况分别记录在账簿上。

五、会计原则会计原则是指会计处理业务时应遵循的基本准则。

常见的会计原则包括货币计量原则、持续经营原则、收入确认原则、费用匹配原则、历史成本原则等。

货币计量原则要求将经济业务以货币计量,并以货币单位记录在会计账簿上。

持续经营原则要求企业在会计处理业务时假定企业将会持续经营下去。

收入确认原则要求在企业实际收到货币或货币等价物后,才能确认收入。

《会计学原理》教案

《会计学原理》教案一、教学目标1. 理解会计学的基本概念、目的和作用。

2. 掌握会计要素、会计等式和会计科目。

3. 了解会计核算的基本程序和方法。

4. 学会编制和分析财务报表。

二、教学内容1. 会计学的概念与目的会计学的定义会计学的作用会计学的目的2. 会计要素与会计等式会计要素会计等式会计科目的分类3. 会计核算程序与方法会计核算的基本程序会计分录会计凭证会计账簿会计报表4. 财务报表的编制与分析资产负债表利润表现金流量表所有者权益变动表财务报表分析的方法与指标三、教学方法1. 讲授法:讲解会计学的基本概念、原理和知识点。

2. 案例分析法:分析实际案例,让学生更好地理解会计学的应用。

3. 小组讨论法:分组讨论会计核算程序和财务报表分析,提高学生的参与度和思考能力。

四、教学准备1. 教材:《会计学原理》2. 课件:教学PPT3. 案例资料:相关企业的财务报表和会计核算案例4. 教学工具:投影仪、电脑等五、教学评价1. 课堂参与度:观察学生在课堂上的发言和讨论情况。

2. 作业完成情况:检查学生提交的课后作业。

3. 测试成绩:进行期中和期末考试,评估学生的学习效果。

4. 案例分析报告:评估学生在案例分析中的表现。

六、教学安排1. 课时:共计32课时,每课时45分钟。

2. 课程安排:第一章:会计学的基本概念与目的(4课时)第二章:会计要素与会计等式(4课时)第三章:会计核算程序与方法(6课时)第四章:财务报表的编制与分析(4课时)第五章:会计软件与应用(4课时)第六章:会计政策与会计估计(3课时)第七章:会计准则与国际会计准则(3课时)第八章:企业合并与合并财务报表(3课时)第九章:财务分析与财务预测(3课时)第十章:会计伦理与职业道德(2课时)七、教学活动1. 课堂讲授:教师讲解会计学的基本概念、原理和知识点。

2. 案例分析:分析实际案例,让学生更好地理解会计学的应用。

3. 小组讨论:分组讨论会计核算程序和财务报表分析,提高学生的参与度和思考能力。

《会计学原理》教案

《会计学原理》教案一、教学目标1.理解会计学的基本概念和原理,掌握会计基本知识和核算方法。

2.培养学生的会计思维和分析能力,提高其财务管理和决策能力。

3.培养学生的职业道德和责任感,正确处理会计职业中的伦理问题。

二、教学内容第一章会计学概述1.会计学的概念和特点2.会计的目标和作用3.会计信息的特点和要求第二章会计的基本假设和基本规则1.实体假设和货币计量假设2.会计要素和基本规则第三章会计的基本核算方法1.会计等式和会计分录2.借贷记账法和现金记账法第四章会计科目和会计凭证1.会计科目的分类和编码方法2.会计凭证的种类、内容和编制方法第五章账户的建立和操作1.资产、负债、所有者权益类账户的建立和使用方法2.成本、收入、费用类账户的建立和使用方法第六章会计准则和会计制度1.会计准则的概念、分类和相关法规2.会计制度的内容和建立方法第七章财务报表与分析1.财务报表的种类和编制方法2.财务报表的分析方法和技巧第八章会计与成本管理1.成本管理的基本概念和目标2.成本核算和成本控制方法三、教学方法1.讲授法:通过讲解会计学的基本概念、原理和方法,帮助学生理解和掌握相关知识。

2.实例分析法:通过分析真实的会计案例,让学生应用所学知识解决实际问题,培养其分析和解决问题的能力。

3.讨论法:通过小组讨论或全班讨论的形式,促进学生的思考和交流,加深对会计学原理的理解。

4.作业实践法:布置相关的课后作业和实践任务,让学生动手实践,巩固和应用所学知识。

四、教学工具1.录播课程:利用多媒体技术,录制相关的教学课程,便于学生反复学习和复习。

3.计算机软件:使用会计软件,进行会计核算和财务报表编制的实操练习。

五、评价方式1.课堂表现评价:根据学生的积极参与程度、课堂表现和讨论质量,进行评价。

2.作业完成评价:根据学生完成的课后作业和实践任务,进行评价。

3.考试评价:根据学生的期末考试成绩和表现,进行总体评价。

六、教学进度安排第一周:第一章会计学概述第二周:第二章会计的基本假设和基本规则第三周:第三章会计的基本核算方法第四周:第四章会计科目和会计凭证第五周:第五章账户的建立和操作第六周:第六章会计准则和会计制度第七周:第七章财务报表与分析第八周:第八章会计与成本管理七、教学参考书目1.《会计学原理》,李晓蓉,北京大学出版社,2024年。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1-16

LO 3 Explain the three principal types of business activity.

Business Activities

Operating Activities

Once a business has the assets it needs, it can begin its operations.

Purchase of resources a company needs to operate.

Computers, delivery trucks, furniture, buildings, etc. (property, plant, and equipment).

Resources owned by a business are called assets. Investments are another example of an investing activity.

Payments to stockholders are called dividends.

1-15

LO 3 Explain the three principal types of business activity.

Business Activities

Investing Activities

Net loss – when expenses exceed revenues.

1-18

LO 3 Explain the three principal types of business activity.

Classify each item as an asset, liability, common stock,

a. Top management must now certify the accuracy of financial information. b. Penalties for fraudulent activity increased. c. Independence of auditors increased. d. Tax rates on corporations increased.

1-3

Forms of Business Organization

1-4

LO 1 Describe the primary forms of business organization.

In choosing the organizational form for your outdoor guide service, you should consider the pros and cons of each. Identify each of the following organizational characteristics with the organizational form or forms with which it is associated. 1. Easier to raise funds. 2. Simple to establish. 3. No personal legal liability. 4. Tax advantages. 5. Easier to transfer ownership.

revenue, or expense.

Solution

1. Cost of renting property. 2. Truck purchased. 3. Notes payable. 4. Issuance of ownership shares. 1. Expense. 2. Asset. 3. Liabilities. 4. Common stock.

Communicating with Users

Companies prepare four financial statements from the summarized accounting data:

investing,

and operating.

The accounting information system keeps track of the results of each of these business activities.

1-14

LO 3 Explain the three principal types of business activity.

Users and Uses of Financial Information

Internal Users

Illustration 1-1 Questions that internal users ask

1-6

LO 2

1-7

Users and Uses of Financial Information

Party to whom amounts are owed are creditors.

Notes payable and bonds payable are different types of liabilities.

2. Issuing (selling) shares of stock for cash.

Describe the components that supplement the financial statements in an annual report.

6.

1-2

Preview of Chapter 1

Financial Accounting Seventh Edition Kimmel Weygandt Kieso

LO 3

1-17

Business Activities

Operating Activities

Expenses - cost of assets consumed or services used. (cost of goods sold, selling, marketing, administrative, interest, and income taxes expense).

Business Activities

Financing Activities

Two primary sources of outside funds are:

1. Borrowing money (debt financing)

Amounts owed are called liabilities.

INTRODUCTION TO FINANCIAL STATEMENTS

1-1

Financial Accounting, Seventh Edition

Learning Objectives

After studying this chapter, you should be able to:

1. 2. Describe the primary forms of business organization. Identify the users and uses of accounting information.

Solution

1. 2. 3. 4. 5. Corporation. Sole proprietorship and partnership. Corporation. Sole proprietorship and partnership. Corporation.

1-5

LO 1 Describe the primary forms of business organization.

1-11

LO 2 Identify the users and uses of accounting information.

1-12

Users and Uses of Financial Information Review Question

Which of the following did not result from the SarbanesOxley Act?

3.

4.

Explain the three principal types of business activity.

Describe the content and purpose of each of the financial statements.

5.

Explain the meaning of assets, liabilities, and stockholders’ equity, and state the basic accounting equation.

External Users

Illustration 18

LO 2

1-9

Users and Uses of Financial Information

Ethics In Financial Reporting

United States regulators and lawmakers were very concerned that the economy would suffer if investors lost confidence in

1-13

LO 2 Identify the users and uses of accounting information.

Business Activities

All businesses are involved in three types of activity —

financing,

Liabilities arising from expenses include accounts payable, interest payable, wages payable, sales taxes payable, and income taxes payable. Net income – when revenues exceed expenses.