张裕A2018年财务指标报告-智泽华

中国铝业2018年财务指标报告-智泽华

0

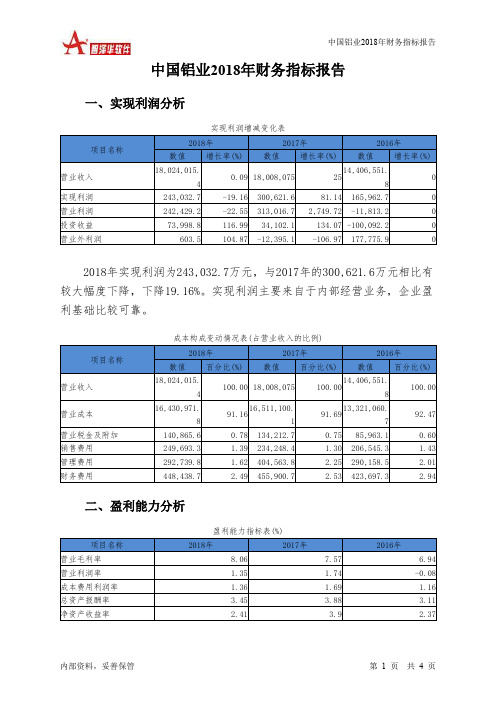

2018年实现利润为243,032.7万元,与2017年的300,621.6万元相比有 较大幅度下降,下降19.16%。实现利润主要来自于内部经营业务,企业盈 利基础比较可靠。

项目称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2018年

2017年

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数 资产负债率

偿债能力指标表

2018年

2017年

0.79

0.51

1.54

0.66

0.76 0.53 1.66 0.67

2016年

0.8 0.58 1.39 0.71

内部资料,妥善保管

第2页 共4页

中国铝业2018年财务指标报告

2018年流动比率为0.79,与2017年的0.76相比略有增长。2018年流动 比率比2017年提高的主要原因是:2018年流动资产为5,889,523.4万元,与 2017年的6,834,930.6万元相比有较大幅度下降,下降13.83%。2018年流动 负债为7,474,855.7万元,与2017年的8,997,690.2万元相比有较大幅度下 降,下降16.92%。流动资产下降速度慢于流动负债的下降速度,致使流动 比率提高。

五、发展能力分析

内部资料,妥善保管

第3页 共4页

中国铝业2018年财务指标报告

中国铝业2018年营业收入为18,024,015.4万元,与2017年相比变化不 大。但2017年企业营业收入比2016年有较大的增长,增长25.00%。表明2018 年企业营业收入增速趋缓。

中国铝业2018年净利润为160,782.8万元,比2017年有较大幅度的下 降,下降31.99%。而2017年企业净利润比2016年增长88.29%。从这三年情 况看,企业净利润并不稳定。

张裕A公司2020年财务分析研究报告

张裕A公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、张裕A公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、张裕A公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、张裕A公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、张裕A公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、张裕A公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、张裕A公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、张裕A公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、张裕A公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、张裕A公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、张裕A公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、张裕A公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (41)十二、张裕A公司杜邦分析 (42)(一)、资产净利率变化原因分析 (42)(二)、权益乘数变化原因分析 (42)(三)、净资产收益率变化原因分析 (42)声明 (43)前言张裕A公司2020年营业收入为339,540.20万元,与2019年的507,402.59万元相比大幅下降,下降了33.08%。

张裕A公司2020年财务分析研究报告

张裕A公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、张裕A公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、张裕A公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、张裕A公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、张裕A公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、张裕A公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、张裕A公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、张裕A公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、张裕A公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、张裕A公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、张裕A公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、张裕A公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (41)十二、张裕A公司杜邦分析 (42)(一)、资产净利率变化原因分析 (42)(二)、权益乘数变化原因分析 (42)(三)、净资产收益率变化原因分析 (42)声明 (43)前言张裕A公司2020年营业收入为339,540.20万元,与2019年的507,402.59万元相比大幅下降,下降了33.08%。

中国人寿2018年财务分析详细报告-智泽华

中国人寿2018年财务分析详细报告一、资产结构分析1.资产构成基本情况资产构成表2.流动资产构成特点流动资产构成表3.资产的增减变化2018年总资产为325,440,300万元,与2017年的289,759,100万元相比有较大增长,增长12.31%。

4.资产的增减变化原因以下项目的变动使资产总额增加:长期投资增加19,635,100万元,交易性金融资产增加13,871,600万元,在建工程增加1,690,100万元,货币资金增加239,700万元,无形资产增加171,300万元,递延所得税资产增加125,700万元,共计增加35,733,500万元;以下项目的变动使资产总额减少:应收利息减少230,100万元,固定资产减少1,251,400万元,共计减少1,481,500万元。

增加项与减少项相抵,使资产总额增长34,252,000万元。

5.资产结构的合理性评价6.资产结构的变动情况主要资产项目变动情况表二、负债及权益结构分析1.负债及权益构成基本情况中国人寿2018年负债总额为293,111,300万元,资本金为2,826,500万元,所有者权益为32,329,000万元,资产负债率为90.07%。

在负债总额中,流动负债为0万元,占负债和权益总额的0%;短期借款为99,300万元,金融性负债占资金来源总额的0.03%。

负债及权益构成表2.流动负债构成情况3.负债的增减变化情况2018年负债总额为293,111,300万元,与2017年的257,228,100万元相比有较大增长,增长13.95%。

2018年企业负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债变动情况表4.负债的增减变化原因以下项目的变动使负债总额增加:长期借款增加114,300万元,应付职工薪酬增加72,700万元,短期借款增加21,300万元,共计增加208,300万元;以下项目的变动使负债总额减少:应交税费减少359,100万元,递延所得税负债减少487,100万元,共计减少846,200万元。

全聚德2018年财务分析结论报告-智泽华

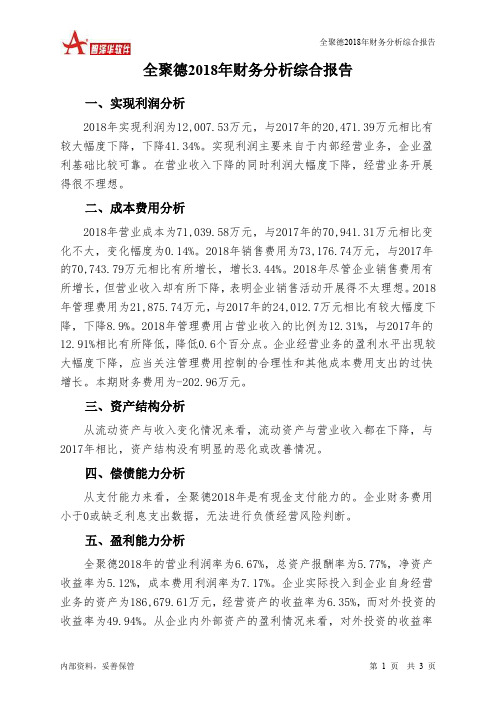

全聚德2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 全聚德2018年财务分析综合报告一、实现利润分析2018年实现利润为12,007.53万元,与2017年的20,471.39万元相比有较大幅度下降,下降41.34%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2018年营业成本为71,039.58万元,与2017年的70,941.31万元相比变化不大,变化幅度为0.14%。

2018年销售费用为73,176.74万元,与2017年的70,743.79万元相比有所增长,增长3.44%。

2018年尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2018年管理费用为21,875.74万元,与2017年的24,012.7万元相比有较大幅度下降,下降8.9%。

2018年管理费用占营业收入的比例为12.31%,与2017年的12.91%相比有所降低,降低0.6个百分点。

企业经营业务的盈利水平出现较大幅度下降,应当关注管理费用控制的合理性和其他成本费用支出的过快增长。

本期财务费用为-202.96万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,全聚德2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析全聚德2018年的营业利润率为6.67%,总资产报酬率为5.77%,净资产收益率为5.12%,成本费用利润率为7.17%。

企业实际投入到企业自身经营业务的资产为186,679.61万元,经营资产的收益率为6.35%,而对外投资的收益率为49.94%。

从企业内外部资产的盈利情况来看,对外投资的收益率。

张裕A2018年财务分析详细报告-智泽华

张裕A2018年财务分析详细报告一、资产结构分析1.资产构成基本情况张裕A2018年资产总额为1,311,772.91万元,其中流动资产为501,664.54万元,主要分布在存货、货币资金、应收票据等环节,分别占企业流动资产合计的54.31%、29.42%和5.75%。

非流动资产为810,108.36万元,主要分布在固定资产和在建工程,分别占企业非流动资产的70.97%、9.37%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的54.31%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的35.17%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表3.资产的增减变化2018年总资产为1,311,772.91万元,与2017年的1,253,675.52万元相比有所增长,增长4.63%。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加42,064.77万元,存货增加25,097.74万元,货币资金增加7,317.8万元,应收票据增加4,387.12万元,商誉增加3,706.31万元,其他流动资产增加2,785.36万元,长期待摊费用增加1,463.12万元,长期投资增加1,310.45万元,生产性生物资产增加733.65万元,其他应收款增加256.6万元,预付款项增加180.2万元,应收利息增加109.17万元,无形资产增加2.46万元,共计增加89,414.74万元;以下项目的变动使资产总额减少:应收账款减少2,164.33万元,递延所得税资产减少2,268.51万元,在建工程减少26,684.5万元,共计减少31,117.34万元。

增加项与减少项相抵,使资产总额增长58,297.4万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

山东烟台张裕有限公司财务报表分析

四、企业价值评估

相对价值法——利用类似企业的市场定价来估计目标企业价值的一种方法。 最常用的股权市价比率模型—市价/净收益比率模型(市盈率模型) 基本公式:目标企业每股价值=可比企业平均市盈率*目标企 业的每股收益(驱动因素是增长潜力、股利支付率和风险,其中关键 因素是增长潜力) 为了剔除关键因素影响,采用市盈率的修正模型: 计算技巧:先平均后修正 计算步骤: (1)可比企业平均市盈率=各可比企业市盈率之和/n (2) 可比企业平均增长率=各可比企业增长率之和/n (3)可比企业修正平均市盈率=可比企业平均市盈率/(可比企业平均增 长率*100) (4)目标企业每股股权价值=可比企业修正平均市盈率×目标企业增长 率×100×目标企业每股收益

2.1.2企业短期偿债能力分析---相对数指标

分析:从流动比率和速 动比率来看,20072011年,维持稳定, 流动比率在2左右,速 动比率在1左右,符合 经验标准,现金比率高 于100以上和现金流 比率在70左右,速动 流动比例的相对稳定和 现金的稳步增长,说明 该企业的现金流充裕。

2.1.2资本结构和长期偿债能力分析

分析简介 企业的资本结构即企业资产的构成情况,特别 要分析负债与权益各自的比例和相关关系。而企业 的长期偿债能力是指企业用其资产偿还长期债务的 能力。企业有无支付现金的能力和偿还债务能力, 是企业能否健康生存和发展的关键。 因此企业有无长期偿债能力,是投资者、债权人 以及企业相关利益者都非常关心的问题。 我主要能从金融危机前后张裕的财务分析中对 比得出张裕集团在金融危机前后资本结构和长期负 债情况的变化。

(2)权益乘数表明了企业的负债程度。该指标越大, 企业的负债程度越高,它是资产权益率的倒数。 从07 到11年的杜邦图中可以看出,张裕这几年的权益系数分 别为1/(1-0.29)、1/(1-0.35)、1/(10.41)、1/(1-0.33) 、1/(1-0.32)表明了张裕 近几年来大致维持在一个比较稳定的负债程度,公司发 展平稳。 (3)总资产收益率是销售利润率和总资产周转率的乘 积,是企业销售成果和资产运营的综合反映,要提高总 资产收益率,必须增加销售收入,降低资金占用额。从 07到11年的杜邦图中可以看出,张裕这几年的总资产 收益率分别为19.6509%、22.0271%、 21.1773%、24.304%,25.326%,表明张裕近几 年的企业销售额逐年增加,且较为平稳。

张裕_财务报表分析

张裕_财务报表分析在当今竞争激烈的市场环境中,企业的财务状况对于投资者、管理者和利益相关者来说至关重要。

张裕作为中国葡萄酒行业的知名品牌,其财务报表反映了企业的经营成果、财务状况和现金流量。

通过对张裕财务报表的深入分析,我们可以更好地了解其经营情况,评估其投资价值,并为决策提供有力的依据。

一、资产负债表分析资产负债表是反映企业在特定日期财务状况的报表。

首先,我们来看张裕的资产结构。

流动资产方面,货币资金是企业的重要资产之一。

张裕的货币资金保持在较为合理的水平,这为企业的日常运营和应对突发情况提供了一定的资金保障。

应收账款的规模和账龄需要关注,如果应收账款过大且账龄较长,可能意味着企业在销售环节存在信用政策宽松或收款不力的问题。

张裕在这方面表现较为稳定,应收账款管理相对较好。

存货是葡萄酒企业的关键资产之一。

张裕的存货包括原材料、在产品和产成品。

对于葡萄酒行业来说,存货的价值和质量对企业的盈利能力有着重要影响。

需要关注存货的周转速度和跌价准备的计提情况。

非流动资产方面,固定资产和无形资产是重要组成部分。

张裕的固定资产主要包括厂房、设备等,其折旧政策和资产的更新换代情况会影响企业的生产效率和成本。

无形资产中的品牌价值对于张裕来说具有重要意义,良好的品牌形象有助于提升产品的附加值和市场竞争力。

负债方面,短期借款和长期借款反映了企业的债务融资情况。

合理的债务结构可以降低资金成本,但过高的负债可能增加企业的财务风险。

张裕的负债水平相对合理,财务风险可控。

所有者权益反映了股东对企业的投入和留存收益。

股东权益的增长通常意味着企业的盈利能力和价值创造能力在提升。

二、利润表分析利润表展示了企业在一定期间内的经营成果。

营业收入是企业利润的主要来源。

张裕的营业收入受到市场需求、产品价格、销售渠道等多种因素的影响。

分析营业收入的增长趋势和构成,可以了解企业的市场份额和产品竞争力。

营业成本包括原材料、人工、制造费用等。

控制营业成本对于提高企业的毛利率至关重要。

怡亚通2018年财务分析结论报告-智泽华

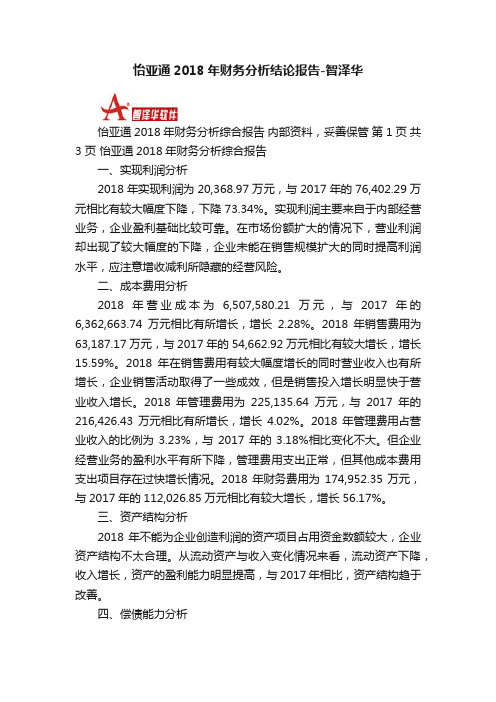

怡亚通2018年财务分析结论报告-智泽华怡亚通2018年财务分析综合报告内部资料,妥善保管第 1 页共3 页怡亚通2018年财务分析综合报告一、实现利润分析2018年实现利润为20,368.97万元,与2017年的76,402.29万元相比有较大幅度下降,下降73.34%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年营业成本为6,507,580.21万元,与2017年的6,362,663.74万元相比有所增长,增长2.28%。

2018年销售费用为63,187.17万元,与2017年的54,662.92万元相比有较大增长,增长15.59%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为225,135.64万元,与2017年的216,426.43万元相比有所增长,增长4.02%。

2018年管理费用占营业收入的比例为3.23%,与2017年的3.18%相比变化不大。

但企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2018年财务费用为174,952.35万元,与2017年的112,026.85万元相比有较大增长,增长56.17%。

三、资产结构分析2018年不能为企业创造利润的资产项目占用资金数额较大,企业资产结构不太合理。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,怡亚通2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

爱仕达2018年财务指标报告-智泽华

爱仕达2018年财务指标报告一、实现利润分析实现利润增减变化表项目名称2018年2017年2016年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入325,772.5 6.06 307,154.55 20.57 254,753.77 0 实现利润14,852.6 -21.6 18,944.1 17.51 16,121.51 0 营业利润15,066.88 -16.9 18,130.18 14.97 15,769.35 0 投资收益-416.87 -122.19 1,879.05 26.66 1,483.49 0 营业外利润-214.28 -126.33 813.91 131.11 352.17 02018年实现利润为14,852.6万元,与2017年的18,944.1万元相比有较大幅度下降,下降21.60%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)营业收入325,772.5 100.00 307,154.55 100.00 254,753.77 100.00 营业成本204,835.03 62.88 185,876.86 60.52 151,835.41 59.60 营业税金及附加3,142.43 0.96 3,442.45 1.12 3,162.39 1.24 销售费用65,210.15 20.02 67,854.12 22.09 59,569.55 23.38 管理费用18,166.76 5.58 28,402.08 9.25 25,811.24 10.13 财务费用2,757.41 0.85 4,850.74 1.58 -825.02 -0.32二、盈利能力分析盈利能力指标表(%)项目名称2018年2017年2016年营业毛利率36.16 38.36 39.16 营业利润率 4.62 5.9 6.19 成本费用利润率 5.01 6.5 6.7 总资产报酬率 3.91 6.1 4.93 净资产收益率 5.94 7.38 7.04爱仕达2018年的营业利润率为4.62%,总资产报酬率为3.91%,净资产收益率为5.94%,成本费用利润率为5.05%。

张裕A2018年财务风险分析详细报告

张裕A2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为134,707.17万元,2018年已经取得的银行短期借款为68,800.24万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供178,940.38万元的营运资本。

3.总资金需求

该企业资金富裕,富裕44,233.21万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为176,436.85万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是280,585.26万元,实际已经取得的短期贷款金额为68,800.24万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为384,733.68万元,企业有能力在3年之内偿还的贷款总规模为488,882.1万元,在5年之内偿还的贷款总规模为697,178.93万元,当前实际的长短期借款合计为99,742.39万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该

内部资料,妥善保管第页共1 页。

中信国安2018年财务分析结论报告-智泽华

中信国安2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中信国安2018年财务分析综合报告一、实现利润分析2018年实现利润为224,752.27万元,与2017年的42,719.42万元相比成倍增长,增长4.26倍。

实现利润主要来自于对外投资所取得的收益。

二、成本费用分析2018年营业成本为347,444.19万元,与2017年的355,437.94万元相比有所下降,下降2.25%。

2018年销售费用为30,657.2万元,与2017年的20,648.57万元相比有较大增长,增长48.47%。

2018年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为33,475.38万元,与2017年的43,919.89万元相比有较大幅度下降,下降23.78%。

2018年管理费用占营业收入的比例为8.42%,与2017年的10.07%相比有所降低,降低1.65个百分点。

经营业务的盈利水平提高,企业管理费用支出控制较好,支出效率提高。

2018年财务费用为34,576.52万元,与2017年的24,540.75万元相比有较大增长,增长40.89%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中信国安2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中信国安2018年的营业利润率为56.55%,总资产报酬率为15.08%,净资产收益率为23.00%,成本费用利润率为50.11%。

企业实际投入到企业自身经营业务的资产为467,422.4万元,经营资产的收益率为48.09%,而对外。

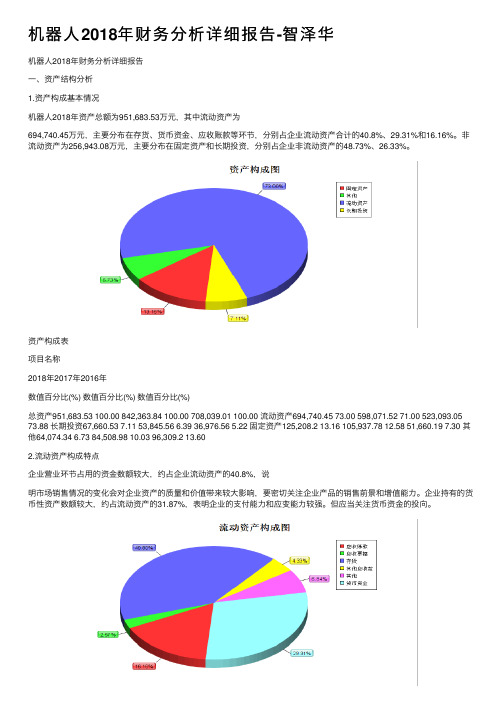

机器人2018年财务分析详细报告-智泽华

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

香飘飘2018年财务指标报告-智泽华

2018年流动比率比2017年下降的主要原因是:2018年流动资产为 194,883.95万元,与2017年的180,999.28万元相比有所增长,增长7.67%。 2018年流动负债为108,074.95万元,与2017年的73,896.32万元相比有较 大增长,增长46.25%。流动资产增加速度慢于流动负债的增长速度,致使 流动比率下降。

成本构成变动情况表占营业收入的比例项目名称2018年2017年2016年数值百分比数值百分比数值百分比营业收入32510896100002640383910000000营业成本193803155961157892885980000营业税金及附加272251084202426077000销售费用8002172246161723312338000管理费用13010124001143085433000财务费用10111103176141029000二盈利能力分析盈利能力指标表项目名称2018年2017年2016年营业毛利率39553943营业利润率123712成本费用利润率13951482总资产报酬率12761203净资产收益率15191389香飘飘2018年的营业利润率为1237总资产报酬率为1276净资产收益率为1519成本费用利润率为1395

0

40,200.45

26.85 31,692.26

0

1,326.41 279.92 349.13

0

45.09

-98.41 2,835.94

0

2016年

数值 增长率(%)

0

0

0

0

0

0

0

0

0

0

2018年实现利润为40,245.54万元,与2017年的34,528.2万元相比有 较大增长,增长16.56%。实现利润主要来自于内部经营业务,企业盈利基 础比较可靠。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

张裕A2018年财务指标报告

一、实现利润分析

项目名称

营业收入 实现利润 营业利润 投资收益 营业外利润

实现利润增减变化表

2018年

2017年

2016年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

514,224.47

4.25 493,254.52

4.56 471,759.65

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年

2017年

898.01

878.18

387.8

365.37பைடு நூலகம்

337.99

323.15

379.13

393.96

2016年

834.54 296.56 312.13 401.95

张裕A2018年总资产周转次数为0.40次,比2017年周转速度放慢,周转 天数从878.18天延长到898.01天。企业资产规模有较大幅度的扩大,但营 业收入没有相应的增长,致使企业总资产的周转速度下降。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有所下降,营运能力有所提高。

五、发展能力分析 从这三年来看,张裕A的营业收入一直保持增长态势,但2018年的增长 速度比上一年有所下降。2018年的营业收入为514,224.47万元,比2017年 增长4.25%,低于2017年4.56%的增长速度。

6.57

3,594.53

0.70 1,859.03

0.38 2,196.89

0.47

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2018年

2017年

57.64

27.32

36.77

11.26

10.92

59.82 27.5 37.88 11.56 11.76

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2018年

2017年

2016年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

514,224.47

100.00 493,254.52

100.00 471,759.65

100.00

190,161.15

2018年营业利润为140,479.43万元,与2017年的135,632.85万元相比 有所增长,增长3.57%。以下项目的变动使营业利润增加:营业收入增加 20,969.95万元,资产减值损失减少920.57万元,营业税金及附加减少 3,376.03万元,共计增加25,266.56万元;以下项目的变动使营业利润减少: 营业成本增加23,001.92万元,财务费用增加1,735.5万元,管理费用增加 279.87万元,销售费用增加207.67万元,共计减少25,224.97万元。增加项 与减少项相抵,使营业利润增长41.59万元。

内部资料,妥善保管

第3页 共4页

张裕A2018年财务指标报告

张裕A2018年净利润为104,148.42万元,与2017年相比变化不大。而 2017年企业净利润增长5.43%。表明2018年企业净利润出现增长乏力势头。

从这三年来看,张裕A的权益资本一直保持增长态势,但2018年的增长 速度比上一年有所下降。2018年的权益资本为989,048.74万元,比2017年 增长7.76%,低于2017年9.27%的增长速度。

36.98 167,159.23

33.89 157,577.1

33.40

27,649.17

5.38 31,025.2

6.29 26,971.66

5.72

127,459.91

24.79 127,252.24

25.80 125,326.07

26.57

34,358.07

6.68 34,078.2

6.91 30,978.35

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数 资产负债率

偿债能力指标表

2018年

2017年

1.83

0.83

40.19

0.25

1.65 0.77 74.8 0.27

2016年

1.59 0.74 61.89 0.27

2018年流动比率为1.83,与2017年的1.65相比有所增长,增长了0.18。 2018年流动比率比2017年提高的主要原因是:2018年流动资产为 501,664.54万元,与2017年的463,894.9万元相比有所增长,增长8.14%。 2018年流动负债为274,614.85万元,与2017年的281,925.83万元相比有所

内部资料,妥善保管

第2页 共4页

张裕A2018年财务指标报告

下降,下降2.59%。流动资产增长,但流动负债下降,致使流动比率提高。 用当期流动资产偿还流动负债,没有困难,流动比率比较合理。

从盈利情况来看,企业盈利对利息的保障倍数为40.19倍。从实现利润 和利息的关系来看,企业盈利能力较强,利息支付有保证。

2016年

60.88 27.21 38.95 12.43 12.14

张裕A2018年的营业利润率为27.32%,总资产报酬率为11.26%,净资产 收益率为10.92%,成本费用利润率为36.76%。企业实际投入到企业自身经

内部资料,妥善保管

第1页 共4页

张裕A2018年财务指标报告

营业务的资产为1,208,175.23万元,经营资产的收益率为11.63%

0

140,861.17

2.67 137,192.78

2.56 133,761.88

0

140,479.43

3.57 135,632.85

5.65 128,381.65

0

0

0

0

0

0

0

381.74

-75.53 1,559.93

-71.01 5,380.23

0

2018年实现利润为140,861.17万元,与2017年的137,192.78万元相比 有所增长,增长2.67%。实现利润主要来自于内部经营业务,企业盈利基础 比较可靠。

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

营运能力指标表

2018年

2017年

492.04

508.5

17.71

15.94

130.63

130.48

509.75

524.44

2016年

515.12 14.15

127.31 529.27

张裕A2018年营业周期为509.75天,2017年为524.44天,2018年比2017 年缩短14.68天。