中国船舶工业年鉴2020:中国2019年按吨位分主要造船基础设施统计

2019年船舶工业经济运行分析,细数面临的主要问题

2019年船舶工ilk经济运行分析,细数面临的主要问题2019年,我国船舶工业以供给 侧结构性改革为主线,不断推动行业 向高质量发展转变。

在全行业共同努 力下,我国船舶工业稳中有进,船型 结构升级优化,企业效益企稳回升,三大船舶央企重组稳步推进,修船行 业盈利水平明显提高,海洋工程装备 “去库存”取得进展,智能化转型加 快推进。

但受世界经济贸易增长放缓、地缘政治冲突不断增多、新船需求大 幅下降的不利影响,用工难、融资难、接单难等深层次问题未能从根本上得 到解决,船舶工业面临的形势依然严 峻。

一、经济运行基本情況(一)全国造船完工量增长,新接订单量下降2019年,全国造船完工3672万载重吨,同比增长6.2%。

承接新船订单2907万载重吨,同比下降20.7%。

12月底,手持船舶订单8166万载重吨,同比下降8.6%。

全国完工出口船3353万载重吨,同比增长6%;承接出口船订单2695万载重吨,同比下降15.9% ;12月底,手持出口船订单7521万载重吨,同比下降5.5%。

出口船舶2019年,全国造船完工3672万载重吨,同比增长6.2%。

分別占全国造船完工量、新接订单量、手持订单量的91.3%、92.7%和 92.1%。

(二)船舶行业经济效益当年实现增长2019年1〜11月,全国规模以上船舶工业企业1052家,实现主营业务收入3947.7亿元,同比增长11.9%。

其中,船舶制造企业2879.9亿元,同比增长10.6% ;船舶配套企业430.6亿元,同比增长7.3% ;船舶修理企业212.9亿元,同比增长15.3% ;船舶改装企业41亿元,同比增长6.9%;船舶拆除企业73.1亿元,同比增长62.9%;海工装备制造企业304.5亿元,同比增长24.4%。

规模以上船舶工业企业实现利35中W机电工业2020年第2期Authoritative Data 权威数据润总额53亿元,同比增长23.4%。

其中,船舶制造企业42.6亿元,同比增长6.6% ;船舶配套企业20.3 亿元,同比增长24.6%;船舶修理企业6亿元,同比增长13.5%;船舶改装企业4.1亿元,同比增长 38.1%;船舶拆除企业3亿元,同比增长110% ;海工装备制造企业亏 损23亿元,与上年基本持平。

中国船舶制造业运行态势及船舶进出口情况分析

中国船舶制造业运行态势及船舶进出口情况分析1、中国造船国际市场份额领先2020年,全球船舶制造业三大指标情况如下。

2020年世界造船业造船完工量为8944万载重吨,手持订单量为15891万载重吨,新接订单量为5933万载重吨。

《2021-2027年中国船舶制造行业市场经营管理及投资前景预测报告》数据显示:我国造船三大指标国际市场份额保持世界领先,造船完工量、新接订单量、手持订单量以载重吨计分别占世界总量的43.1%、48.8%和44.7%。

近十年以来,我国已成为全球第一大造船中心。

2020年中国分别有5家、6家和6家企业进入世界造船完工量、新接订单量和手持订单量前10强。

虽然,我国船舶制造业处于全球领先地位,但受世界经济贸易增长放缓,新冠疫情影响,近几年,全球市场新船需求处于低位,2020年全球船舶制造业新接订单量为5933万载重吨,较2018年下降9.2%。

中日韩为全球三大造船国家,2020年全球造船业新接订单量5933万载重吨,其中中国造船业新接订单2893万载重吨,占比48.8%,其次为韩国,2020年新接订单2454万载重吨,占比41.4%。

2、中国造船完工量情况2013年以来,我国造船完工量维持在3000-4500万载重吨之间。

2020年,全国造船完工量为3853万载重吨,同比2019年增长4.9%。

我国出口船完工量保持在3500万载重吨左右。

2020年,我国出口船完工数量为3425万载重吨,同比增长2.1%。

2016年出口船舶分别占全国造船完工量94.7%,之后出口船舶占比呈下降趋势,2020年出口船舶占全国造船完工量88.9%。

3、船舶进出口情况1981年“长城”号货轮是新中国第一艘出口船,也是我国船舶工业史上第一次按照国际规范和标准建造的万吨级以上船舶。

此后,我国船企积极开拓国际市场,在国际市场保持领先地位。

根据中国海关数据显示,2020年中国船舶出口数量为5712艘,进口船舶数量为2195艘。

造船行业发展现状及趋势预测

造船行业发展现状及趋势预测一、中国造船行业发展现状2020年爆发的新冠肺炎疫情,对各国社会经济正常运行带来重大影响,也给我国船舶工业带来前所未有的冲击。

按照党中央、国务院关于统筹推进疫情防控和经济社会发展工作的部署要求,船舶工业企业积极推进复工复产,努力克服疫情带来的不利影响。

2020年1-12月,全国造船完工量3853万载重吨,同比增长4.9%。

2020年中国造船完工量仍然位居世界第一,随着国内造船厂的陆续复工,造船完工量对比去年还稍有涨幅。

虽然造船完工量没有受到疫情的影响,但是新接订单量和手持订单量都受到疫情的影响,出现了下滑。

2020年中国新承接船舶订单量2893万载重吨,同比下降0.5%,手持船舶订单量7111万载重吨,比2019年底手持订单量下降12.9%。

从2015年至今手持订单量,一直维持下滑趋势。

二、世界其他主要造船国家造船行业发展现状世界主要造船国家有三个,都位于东亚地区,分别是中国、韩国和日本。

中国造船三大指标国际市场份额以载重吨计和修正总吨计都保持世界领先,韩国位居第二,日本位居第三。

以造船完工量来看,2020年韩国造船完工量为2440万载重吨,受到疫情影响,相比2019年同比下降25.2%;2020年日本造船完工量为2258万载重吨,也同样受到疫情影响,同比下降9.1%。

2018年以来,全球造船业陷入低迷,不论是新接订单量还是手持订单量都出现了不同程度下滑。

全球造船业低迷,一方面是由于全球经济发展陷入停滞,老牌资本主义国家经济增长缓慢,新兴的发展中国家体量小,无法带动全球经济的增长;另一方面是全球航运市场经过多年发展,市场已经趋于饱和。

从新接订单量来看,2020年韩国新接订单量为2454万载重吨,日本韩国新接订单量为416万载重吨。

从手持订单量来看,2020年韩国手持订单量为5393万载重吨,日本手持订单量为2744万载重吨。

三、全球造船行业竞争格局世界造船业已经基本被中日韩三国垄断,世界三大造船指标中,中日韩三国合计占比都超过95%。

中国近年船舶发展总结汇报

中国近年船舶发展总结汇报中国近年船舶发展总结汇报近年来,中国在船舶领域取得了长足的发展,展现了强大的实力和创新能力。

下面将对中国近年船舶发展进行总结汇报。

首先,中国船舶产业产值不断增长。

根据数据统计,2019年,中国船舶制造业产值达到了1.44万亿元,同比增长4.8%。

中国成为全球最大的船舶生产国和出口国,占据了约45%的全球市场份额。

这得益于中国船舶制造企业在船舶研发、制造和出口方面的巨大努力和投入。

其次,中国船舶技术水平显著提高。

近年来,中国船舶企业在技术创新、智能制造、船舶设计等方面取得了重大突破。

中国船舶企业不断提高自主创新能力,大量自主研发高性能船舶,如远洋渔船、天然气运输船、大型客船等,并获得了多项国际领先技术。

此外,中国还积极推动船舶工程技术研究中心和创新中心建设,为中国船舶技术的不断创新提供了强大的支持。

第三,中国船舶出口贸易持续增长。

中国船舶在国际市场上的竞争力不断增强。

近年来,中国出口的船舶产品包括工程船、散货船、油轮等各种类型,远销全球各地。

据统计,2019年中国船舶出口额为308.7亿美元,同比增长了1.4%。

中国船舶制造企业不仅在低价竞争方面表现出色,还在质量和技术上取得了显著进步,受到国际市场的广泛认可。

第四,中国船舶产业结构不断优化。

近年来,中国船舶产业结构发生了明显变化,高技术船舶的比例不断提高。

中国船舶企业通过技术升级和产业结构调整,从传统的多数为低附加值和低技术含量的中小船舶向高附加值和高技术含量的特种船舶及高技术装备制造业转变,取得了显著的成果。

此举不仅提升了中国船舶产业的整体竞争力,也为中国经济的转型升级提供了有力支撑。

最后,中国船舶行业在海洋工程方面取得突破。

中国船舶企业在海洋工程建设领域表现出色,特别是在深水油气田开发、海洋风电、深海勘探等方面。

中国船舶企业通过自主创新和技术引进,开发出了一系列适应深海环境的安全可靠的设备和工程船舶,为我国海洋工程的发展提供了技术支持和保障。

我国船舶发展现状分析报告

我国船舶发展现状分析报告引言船舶作为一种重要的交通工具和装备,对国家经济发展具有重要意义。

作为一个拥有众多海岸线和港口的国家,我国船舶发展一直处于重要位置。

本报告将对我国船舶发展的现状进行分析,以期更好地了解我国船舶工业的发展趋势和未来潜力。

1. 船舶产业规模我国船舶产业规模庞大,从船舶建造到船舶运营和维护,都形成了完整的产业链。

根据统计,2019年我国船舶制造业总产值达到9348.4亿元,同比增长7.7%。

船舶运输也是我国外贸的重要组成部分,截至2019年底,我国拥有海船船队总数近2000艘,载货能力达到2.6亿载重吨。

2. 船舶制造技术我国船舶制造技术水平不断提高。

近年来,我国船舶制造业通过技术创新和升级改造,逐步实现了从传统船舶到先进船舶的转型升级。

特别是在船舶设计、船舶建造材料和装备等方面取得了重大突破。

例如,我国自主研发的大型集装箱船、油轮和船用发电机等装备已经居于国际领先水平。

3. 船舶市场需求我国船舶市场需求持续增长。

随着全球贸易的发展和“一带一路”倡议的推进,我国船舶市场需求不断扩大。

尤其是在集装箱船和液货运输船舶方面,市场需求增长迅猛。

根据预测,未来几年,我国船舶市场需求将保持平稳增长的态势。

4. 船舶环保技术研究船舶环保已经成为全球关注的焦点之一,也是我国船舶发展的重点方向之一。

我国船舶工业加大了对船舶环保技术的研究和应用,开发出了多种船舶废气处理、洗舱水、噪声控制等环保技术。

同时,我国政府也出台了相关政策和法规,鼓励船舶使用清洁能源,减少排放。

船舶环保技术的研究和应用将进一步推动我国船舶工业的发展。

5. 船舶安全管理船舶安全是航行中不可忽视的重要环节。

我国在船舶安全管理方面加强了监督和管理,建立了完善的船舶安全法规和标准。

同时,通过加强人员培训和技术支持,提高了船舶安全管理水平。

这些举措为我国船舶安全提供了有力支持,确保了航海运输的安全性和可靠性。

6. 未来发展展望随着我国海洋经济的不断发展和船舶市场需求的增长,我国船舶工业有着广阔的发展前景。

中国船舶业绩 -回复

中国船舶业绩-回复中国船舶业绩一直受到广泛关注,这一行业在过去几十年间取得了惊人的成就。

本文将逐步回答关于中国船舶业绩的问题,从行业发展背景、具体业绩数据到未来前景,一一剖析。

第一部分:行业发展背景中国船舶业是中国经济的重要组成部分,是我国装备制造业中的支柱行业之一。

船舶制造技术作为一种基础性和支撑性技术,是测量国家航运能力的一项重要指标。

中国船舶业自20世纪80年代以来经历了多次转型升级,逐渐发展成为全球最大的船舶生产和船舶装备制造国。

第二部分:具体业绩数据过去几十年间,中国船舶业实现了高速发展,取得了许多令人瞩目的成绩。

以造船产量为例,中国已连续多年成为世界第一大造船国。

根据中国船舶工业协会的数据,截至2019年,中国船舶制造业在全球市场上的份额超过了40。

此外,中国船舶工业的综合实力也在不断提升。

船舶工业现代化水平、科研开发能力和产品水平都得到了显著提高。

第三部分:行业面临的挑战中国船舶业也面临一些挑战,其中之一是国际船市的竞争压力。

随着全球经济的不稳定性和船市需求的波动,国际竞争变得更加激烈。

此外,中国船舶行业还面临着环保要求的提升与技术创新的压力,需要加强对环境友好型船舶的研发和生产。

第四部分:未来前景展望尽管面临挑战,中国船舶业的未来前景依然广阔。

随着“一带一路”倡议的推进和世界航运市场的增长,中国船舶业有望继续受益,并在国际市场上保持竞争优势。

此外,中国政府也将继续加大对船舶制造业的支持力度,提高技术创新水平和研发投入。

通过培育高技术含量、高附加值的船舶装备制造业,中国船舶业将进一步提升其在全球产业链中的地位。

总结:中国船舶业在过去几十年间取得了显著成就,成为全球最大的船舶生产和船舶装备制造国。

然而,该行业也面临一些挑战,如国际竞争压力和环保要求的提升。

然而,展望未来,中国船舶业仍然具有广阔的发展前景。

在“一带一路”倡议推动下和中国政府的持续支持下,中国船舶业有望在国际市场上保持竞争优势,并进一步提升其在全球产业链中的地位。

第13课 现代交通运输的新变化 高二历史统编版(2019)选择性必修2+经济与社会生活

时间 1903年 1914年 1919年

概况 美国__莱_特__兄__弟___设计的“飞行者1号”成功升空

_美__国___开通从旧金山到洛杉矶等航线 定期的国际航班在欧洲开通

时间

概况

20世纪 飞机的材质由布质和木质转变成金属,活塞式螺旋桨飞机为__喷__气_式___

上半期 飞机所代替,技术进步让飞机提升了速度、载量和航距

——摘编自[美]斯塔夫里阿诺斯《全球通史》

[研讨交流]据史料并结合所学知识,分析三次工业革命时期交通工具发生了怎样 的变化。产生了怎样的影响。(时空观念、历史解释) [破法]抓住关键信息:变化结合三次工业革命交通工具的成就分析;影响据“加强 了世界各地的联系”结合所学分析。 [成果展示] 变化:第一次工业革命时期,蒸汽机车和汽船兴起并发展;第二次工业革命时期,汽 车、飞机兴起并发展;第三次科技革命时期,高铁兴起并发展。影响:推动了经济 发展;改变了人们的出行方式;开阔了人们的视野;密切了世界各地的联系,推动 了经济全球化进程。

【活动2】阅读教材第三目,概括现代交通对社会生活的影响。 1.人流和物流时间的缩短 (1)现代交通的速度:如今,高铁、飞机的速度已分别超过350千米每小时和900千 米每小时。 (2)物流业:整合了交通、仓储、通信、包装等行业的物流业,更快捷和精准地输 送物资。 (3)“地球村”:各种交通网络把整个世界联系成为息息相关的整体,世界成为“__地__球__ _村___”。

【链接学术前沿】 中共十一届三中全会后,中国公路建设的投资主体由过去单一的政府交通主管 部门,转变为中央和地方政府交通主管部门、银行等金融机构、中外各类经济 实体等多元化的投资主体。投资方式由过去单一的地方政府公共投资,转变为 中央地方联合投资、中外合资合作,以及外商独资等多种形式。截至2017年底, 全国公路总里程达到477.4万千米。当我国高速公路总里程达到12万千米的时 候,世界银行对此作出评价:“在构建现代化高标准的国家公路网、推进区域经济 一体化发展和促进社会团结方面,中国处于全球领先地位。”

我国船舶出口沉淀与思考

《我国船舶出口沉淀与思考》摘要:2019年1—12月,我国船舶累计出口6425艘,同比下降6.7%,其中12月出口654艘,同比下降4.9%,冷藏船12月出口零艘,同比持平;1—12月累计出口4艘,同比增长100%,滚装船12月出口零艘,同比持平;1—12月累计出口11艘,同比增长10%马永飞众所周知,“长城”号货轮是我国第一艘出口船,也是我国船舶工业史上第一次按照国际规范和标准建造的万吨级以上船舶。

它的顺利下水有力地宣告了我国造船工业具有承建国际水平船舶的能力,谱写了造船工人造好出口船、为国争光的新篇章。

然而,辉煌的背后,又有多少人知晓曾经的艰辛与磨难、曲折与泪水?时光的日历翻回到1980年,改革开放的春风吹拂着祖国大地。

然而,那时候,做好船舶出口,打入国际市场,并不是一件轻而易举的事。

1980年至今,历经40年的励精图治、努力奋斗,我国船舶制造业在出口方面的表现如何?2019年1—12月,我国船舶累计出口6425艘,同比下降6.7%,其中12月出口654艘,同比下降4.9%。

分产品类别看,液货船(包括成品油船、原油船和液化石油及天然气船)12月出口7艘,同比下降36.4%;1—12月累計出口145艘,同比下降0.7%。

冷藏船12月出口零艘,同比持平;1—12月累计出口4艘,同比增长100%。

集装箱船12月出口3艘,同比下降40%;1—12月累计出口66艘,同比下降21.4%。

滚装船12月出口零艘,同比持平;1—12月累计出口11艘,同比增长10%。

散货船12月出口23艘,同比增长35.3%;1—12月累计出口223艘,同比增长14.4%。

2019年1—12月,全国造船完工量为3672万载重吨,同比增长6.2%,其中海船为1094万修正总吨;新承接船舶订单量为2907万载重吨,同比下降20.7%,其中海船为864万修正总吨。

截至2019年12月底,我国手持船舶订单量为8166万载重吨,比2018年年底下降8.6%,其中海船为2632万修正总吨,出口船舶占总量的92.1%。

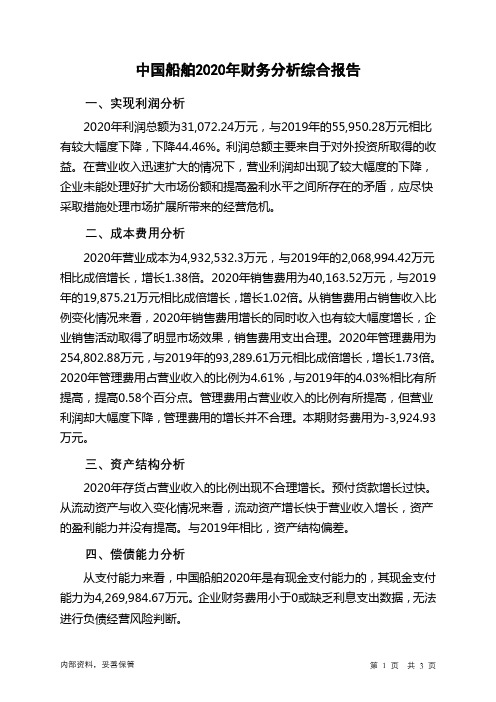

中国船舶2020年财务分析结论报告

中国船舶2020年财务分析综合报告一、实现利润分析2020年利润总额为31,072.24万元,与2019年的55,950.28万元相比有较大幅度下降,下降44.46%。

利润总额主要来自于对外投资所取得的收益。

在营业收入迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2020年营业成本为4,932,532.3万元,与2019年的2,068,994.42万元相比成倍增长,增长1.38倍。

2020年销售费用为40,163.52万元,与2019年的19,875.21万元相比成倍增长,增长1.02倍。

从销售费用占销售收入比例变化情况来看,2020年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年管理费用为254,802.88万元,与2019年的93,289.61万元相比成倍增长,增长1.73倍。

2020年管理费用占营业收入的比例为4.61%,与2019年的4.03%相比有所提高,提高0.58个百分点。

管理费用占营业收入的比例有所提高,但营业利润却大幅度下降,管理费用的增长并不合理。

本期财务费用为-3,924.93万元。

三、资产结构分析2020年存货占营业收入的比例出现不合理增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,中国船舶2020年是有现金支付能力的,其现金支付能力为4,269,984.67万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析中国船舶2020年的营业利润率为0.32%,总资产报酬率为0.28%,净资产收益率为0.69%,成本费用利润率为0.59%。

企业实际投入到企业自身经营业务的资产为14,230,129.48万元,经营资产的收益率为0.12%,而对外投资的收益率为14.12%。

中国船舶工业统计年鉴2019全国各地数据:中国2018年主要企业修理改装产品平均产值统计

天津新港船舶重工有限责任公司

116.5

23.

上海长航吴淞船厂有限责任公司

84.4

平均单船产值

311.4

摘编自《中国船舶工业年鉴2019》

中国2018年主要企业修理改装产品平均产值统计

单位:万元产值/单位产品

序号

公司名称

单船产值

1.

大连中远海运重工有限公司

891.9

2.

青岛北海船舶重工有限责任公司

614.8

3.

友联船厂(蛇口)有限公司

518.4

4.

南通中远海运船务工程有限公司

467.9

5.

上海华润大东船务工程有限公司

454.5

6.

舟山中远海运重工有限公司

414.3

7.

中船澄西船舶修造有限公司

342

8.

广州中船文冲船坞有限公司

330.1

9.

舟山万邦永跃船舶修造有限公司

304.1

10.

舟山市鑫亚船舶修造有限公司

299.1

11.

大连船舶重工集团船务工程有限公司

258

12.

浙江友联修造船有限公司

250

13.

广东中远海运重工有限公司

249.5

14.

舟山市龙山船厂有限公司

242.5

15.

上海中远海运重工有限公司

213.6

16.

福建华东船厂有限公司

211.3

17.

山海关船舶重工有限责任公司

206.6

18.

太平洋海洋工程(舟山)有限公司

184.6

19.

南洋之星集团有限公司

172

20.

舟山长宏国际船舶修造有限公司

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

700

80

13

上海外高桥造船有限公司

540

76

14

上海外高桥造船有限公司

480

106

12

上海外高桥造船有限公司(长兴重工)

580

120

13

沪东中华造船(集团)有限公司(长兴造船)

520

76

12

沪东中华造船(集团)有限公司(长兴造船)

510

106

12

沪东中华造船(集团)有限公司

360

92

12

江南造船(集团)有限责任公司

50

13

摘编自《中国船舶工业年鉴2020》

最大设计产品

180000 110000 100000 100000 100000 100000 100000 100000

500000 500000 500000 500000 500000 500000 300000 300000 300000 300000 300000 300000 300000 300000 300000 300000 300000 300000 300000 300000 300000 300000 300000 300000 300000 300000 300000 300000 300000 300000 300000

11

南通中远海运川崎船舶工程有限公司

350

68

12

金海智造股份有限公祠

400

80

14

金海智造股份有限公司

380

68

13

金海智造般份有限公司

380

80

13

舟山中远海运重工有限公司

470

68

15

大连中远海运川崎船舶工程有限公司

550

68

13

烟台中集来福士海洋工程有限公司

380

120

14

蓬莱中柏京鲁船业有限公司

385

30中船澄西船舶修造有限Fra bibliotek司381

110

造船干船坞

武昌船舶重工集团有限公司(青岛基地)

530

125

13

天津新港船舶重工有限责任公司

520

110

13

江苏新时代造船有限公司

588

106

11

南通中远海运川崎船舶工程有限公司

500

80

12

金海智造股份有限公司

510

120

14

大连中远海运川崎船舶工程有限公司

300000 300000 300000 300000 300000 300000 300000 200000 200000 200000 150000 115000 100000 100000 100000 100000 100000 100000 100000 100000 100000

365

82

14

广船国际有限公司

490

106

13

广船国际有限公司

480

92

13

大连船舶重工集团有限公司

540

80

13

大连船舶重工集团有限公司

400

96

13

大连船舶重工集团有限公司

370

86

15

大连船舶重工集团有限公司(山海关基地)

400

100

12

大连船舶重工集团有限公司(渤海基地)

480

107

13

大连船舶重工集团有限公司(渤海基地)

369

102

14

青岛扬帆船舶制造有限公司

480

76

13

岱山县海舟修造船有限公司

360

68

11

大连船舶重工集团有限公司

152

68

13

扬子江船业(控股)有限公司

390

58

13

金海智造股份有限公司

310

54

14

舟山中远海运重工有限公司

539

49

11

南通象屿海洋装备有限责任公司

350

98

12

中船黄埔文冲船舶有限公司

400

72

21

武昌船舶重工集团有限公司(青岛基地)

480

96

14

武昌船舶重工有限责任公司

480

115

14

天津新港船舶重工有限责任公司

440

80

13

扬州中远海运重工有限公司

580

136

15

扬州中远海运重工有限公司

550

116

12

扬子江船业(控股)有限公司

543

147

13

江苏新时代造船有限公司

360

76

360

96

14

扬州中远海运重工有限公司

550

116

12

扬子江船业(控股)有限公司

440

80

11

江苏新时代造船有限公司

280

83

9

新大洋造船有限公司

425

84

12

招商局金陵船舶(威海)有限公司

389

50

13

招商局金陵船舶(威海)有限公司

296

50

13

招商局金陵船舶(南京)有限公司

320

60

13

招 注商:本局表金仅陵列船出舶设(计南吨京位)有在限1公0万司载重吨以上的船台.2船8坞0 .

企业名称

中国2019年按吨位分主要造船基础设施统计

规格(米)

长

宽

深

造船船台

大连船舶重工集团有限公司

307

52

沪东中华造船(集团)有限公司

326

65

大连船舶重工集团有限公司(渤海基地)

294

51

扬子江船业(控股)有限公司

250

90

扬州中远海运重工有限公司

150

227

舟山中远海运重工有限公司

250

45

威海三进船业有限公司