东风汽车2019年经营成果报告

2019年-东风汽车股份有限公司-PPT精选文档

2019年1-6月汽车行业概况

单位:辆 5000000 4500000 4000000 3500000 3000000 2500000 2000000 1500000 1000000 500000

0

2007年 2006年 同比增长

1月 717102 534057 34.27%

2007年1-6月汽车行业销售情况

其中:轻卡

1

本部

2

郑州日产

二

发动机

三

铸件

单位

1-6月目标

1-6月完成

同比增长

辆

71652

80231

27.47%

辆

61568

62235

20.92%

辆

55149

61185

20.40%

辆

16503

19046

57.12%

台

54709

67121

40.22%

吨

13017

17116

20.04%

整车、发动机业务说明

600000

60%

400000

40%

200000

20%

0

0%

商用车 合计

重卡

中卡

轻卡

微卡

大客

中客

轻客 牵引车

2007年 1289685 162051 123143 567498 179662 16717 38003 108840 93771 2006年 1024493 111252 96895 494603 139986 13672 31851 94152 42082 累计同比 25.89% 45.66% 27.09% 14.74% 28.34% 22.27% 19.31% 15.60% 122.83%

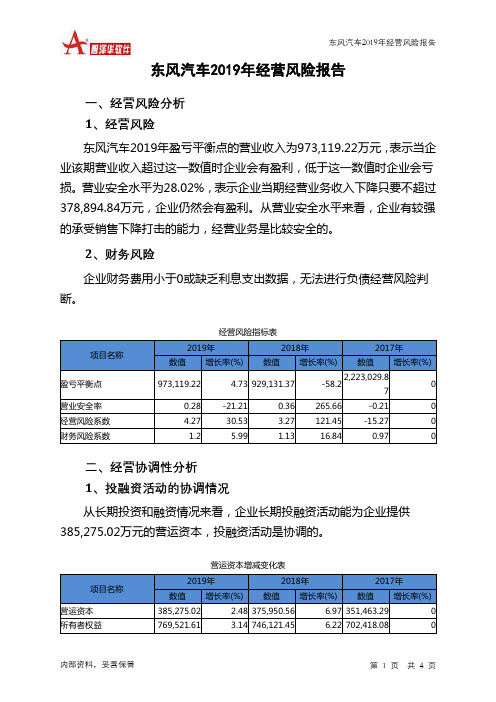

东风汽车2019年经营风险报告

东风汽车2019年经营风险报告内部资料,妥善保管 第 1 页 共 4 页东风汽车2019年经营风险报告一、经营风险分析 1、经营风险东风汽车2019年盈亏平衡点的营业收入为973,119.22万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为28.02%,表示企业当期经营业务收入下降只要不超过378,894.84万元,企业仍然会有盈利。

从营业安全水平来看,企业有较强的承受销售下降打击的能力,经营业务是比较安全的。

2、财务风险企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表项目名称2019年 2018年 2017年 数值 增长率(%)数值增长率(%)数值增长率(%)盈亏平衡点 973,119.224.73 929,131.37 -58.22,223,029.87 0 营业安全率 0.28 -21.21 0.36 265.66 -0.21 0 经营风险系数 4.27 30.53 3.27 121.45 -15.27 0 财务风险系数1.25.991.1316.840.97二、经营协调性分析 1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供385,275.02万元的营运资本,投融资活动是协调的。

营运资本增减变化表项目名称2019年 2018年 2017年 数值 增长率(%)数值增长率(%)数值增长率(%)营运资本 385,275.02 2.48 375,950.56 6.97 351,463.29 0 所有者权益769,521.613.14 746,121.456.22 702,418.08。

东风日产财务报告分析(3篇)

第1篇一、概述东风日产汽车有限公司(以下简称“东风日产”)是中国汽车行业的重要企业之一,成立于2003年,是由东风汽车公司和日产汽车公司共同合资成立的。

本文将对东风日产2022年的财务报告进行分析,以了解其经营状况、盈利能力、偿债能力、营运能力等方面的表现。

二、财务报表分析1. 资产负债表分析(1)资产总额:2022年东风日产资产总额为1,820.69亿元,较2021年增长5.2%。

其中,流动资产为1,298.21亿元,固定资产为246.52亿元,无形资产为475.96亿元。

(2)负债总额:2022年东风日产负债总额为1,197.64亿元,较2021年增长3.1%。

其中,流动负债为1,003.38亿元,长期负债为194.26亿元。

(3)所有者权益:2022年东风日产所有者权益为622.05亿元,较2021年增长6.5%。

其中,实收资本为246.21亿元,资本公积为524.21亿元。

2. 利润表分析(1)营业收入:2022年东风日产营业收入为1,053.95亿元,较2021年增长3.1%。

其中,汽车销售业务收入为1,020.95亿元,其他业务收入为33亿元。

(2)营业成本:2022年东风日产营业成本为796.98亿元,较2021年增长2.9%。

其中,汽车销售成本为766.68亿元,其他业务成本为30.3亿元。

(3)净利润:2022年东风日产净利润为60.38亿元,较2021年增长4.3%。

其中,汽车销售业务净利润为57.64亿元,其他业务净利润为2.74亿元。

3. 现金流量表分析(1)经营活动现金流量:2022年东风日产经营活动现金流量净额为134.06亿元,较2021年增长11.6%。

这表明公司经营活动产生的现金流量充足,有利于公司的持续发展。

(2)投资活动现金流量:2022年东风日产投资活动现金流量净额为-57.69亿元,主要由于公司加大了对固定资产和无形资产的投资。

(3)筹资活动现金流量:2022年东风日产筹资活动现金流量净额为-1.86亿元,主要由于公司偿还了部分债务。

一汽轿车2019年上半年财务分析结论报告

一汽轿车2019年上半年财务分析综合报告一汽轿车2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为6,711.62万元,与2018年上半年的31,159.17万元相比有较大幅度下降,下降78.46%。

实现利润主要来自于对外投资所取得的收益,但企业的经营业务处于亏损状态,经营形势并不理想。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2019年上半年营业成本为874,722.92万元,与2018年上半年的1,069,555.86万元相比有较大幅度下降,下降18.22%。

2019年上半年销售费用为95,923.91万元,与2018年上半年的117,311.21万元相比有较大幅度下降,下降18.23%。

2019年上半年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

2019年上半年管理费用为41,442.4万元,与2018年上半年的92,922.42万元相比有较大幅度下降,下降55.4%。

2019年上半年管理费用占营业收入的比例为3.87%,与2018年上半年的6.89%相比有所降低,降低3.02个百分点。

管理费用控制较好,但并没有带来经济效益的明显提高。

2018年上半年理财活动带来收益1,252.29万元,2019年上半年融资活动由创造收益转化为支付费用,支付727.99万元。

三、资产结构分析2019年上半年不能为企业创造利润的资产项目占用资金数额较大,企业资产结构不太合理。

与2018年上半年相比,2019年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年上半年相比,资产结构趋于恶化。

内部资料,妥善保管第1 页共4 页。

东风汽车2019年一季度财务分析结论报告

东风汽车2019年一季度财务分析综合报告东风汽车2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为10,582.97万元,与2018年一季度的13,905.05万元相比有较大幅度下降,下降23.89%。

实现利润主要来自于内部经营业务盈利和对外投资取得的收益。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年一季度营业成本为268,685.38万元,与2018年一季度的209,589.8万元相比有较大增长,增长28.2%。

2019年一季度销售费用为18,640.82万元,与2018年一季度的12,295.29万元相比有较大增长,增长51.61%。

2019年一季度销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年一季度管理费用为9,197.26万元,与2018年一季度的19,965.2万元相比有较大幅度下降,下降53.93%。

2019年一季度管理费用占营业收入的比例为2.95%,与2018年一季度的8.12%相比有较大幅度的降低,降低5.17个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

本期财务费用为-74.63万元。

三、资产结构分析与2018年一季度相比,2019年一季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年一季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

东风汽车2019年财务分析结论报告

东风汽车2019年财务分析综合报告东风汽车2019年财务分析综合报告一、实现利润分析2019年实现利润为40,121万元,与2018年的49,195.5万元相比有较大幅度下降,下降18.45%。

实现利润主要来自于对外投资所取得的收益。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2019年营业成本为1,189,945.63万元,与2018年的1,276,999.11万元相比有所下降,下降6.82%。

2019年销售费用为71,857.49万元,与2018年的59,586.44万元相比有较大增长,增长20.59%。

2019年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2019年管理费用为45,107.09万元,与2018年的45,724.13万元相比有所下降,下降1.35%。

2019年管理费用占营业收入的比例为3.34%,与2018年的3.17%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

本期财务费用为-4,402.73万元。

三、资产结构分析2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,东风汽车2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析东风汽车2019年的营业利润率为2.99%,总资产报酬率为1.86%,净资产收益率为5.46%,成本费用利润率为3.07%。

企业实际投入到企业自内部资料,妥善保管第1 页共3 页。

2019湖北企业100强,东风汽车集团6015亿元继续领跑

2019湖北企业100强,东风汽车集团6015亿元继续领跑“湖北省企业联合会、湖北省企业家协会发布了2019湖北企业100强榜单,该榜单以上一年年企业营收为入围标准进行排序。

序号企业名称1、东风汽车集团有限公司2、中国建筑第三工程局有限公司3、中国宝武武汉总部4、中国葛洲坝集团有限公司5、九州通医药集团股份有限公司6、卓尔控股有限公司7、中国铁路武汉局集团有限公司8、联想武汉产业基地9、中铁十一局集团有限公司10、中交第二航务工程局有限公司11、大冶有色金属集团控股有限公司12、稻花香集团13、中国信息通信科技集团有限公司14、中国石油化工股份有限公司武汉分公司15、山河控股集团有限公司16、武汉武商集团股份有限公司17、湖北新冶钢有限公司18、武汉国有资产经营有限公司19、宜昌兴发集团有限责任公司20、武汉金融控股(集团)有限公司21、中铁大桥局集团有限公司22、中百控股集团股份有限公司23、福星集团控股有限公司24、中国航天三江集团有限公司25、武汉当代科技产业集团股份有限公司26、武汉京东金德贸易有限公司27、华新水泥股份有限公司28、新八建设集团有限公司29、新七建设集团有限公司30、湖北省交通投资集团有限公司31、湖北省工业建筑集团有限公司32、三环集团有限公司33、新十建设集团有限公司34、宝业湖北建工集团有限公司35、人福医药集团股份公司36、中国一冶集团有限公司37、合众人寿保险股份有限公司38、武汉联杰能源有限公司39、中国石化江汉油田40、武汉市城市建设投资开发集团有限公司41、武汉中商集团股份有限公司42、荆门市格林美新材料有限公司43、国药控股湖北有限公司44、武昌船舶重工集团有限公司45、武汉农村商业银行股份有限公司46、湖北能源集团股份有限公司47、中铁第四勘察设计院集团有限公司48、湖北三宁化工股份有限公司49、湖北金盛兰冶金科技有限公司50、长飞光纤光缆股份有限公司51、中冶南方工程技术有限公司52、劲牌有限公司53、武汉建工(集团)有限公司54、湖北长安建设集团股份有限公司55、武汉东湖高新集团股份有限公司56、中国邮政集团公司湖北省分公司57、中国联合网络通信有限公司湖北省分公司58、绿地控股集团华中房地产事业部59、高品建设集团有限公司60、楚安建设集团有限公司61、黄石晟祥铜业有限公司62、黄石东贝机电集团有限责任公司63、盛隆电气集团有限公司64、民族建设集团有限公司65、武汉地产开发投资集团有限公司66、湖北中阳建设集团有限公司67、武汉市汉阳市政建设集团有限公司68、湖北恒泰天纵控股集团有限公司69、武汉天马微电子有限公司70、湖北盛世欣兴格力电器销售有限公司71、奥山集团72、武汉商贸国有控股集团有限公司73、太平人寿保险有限公司湖北分公司74、良品铺子股份有限公司75、华润湖北医药有限公司76、中铁武汉电气化局集团有限公司77、湖北齐星集团78、中国化学工程第六建设有限公司79、武汉市汉商集团股份有限公司80、汉口银行股份有限公司81、中国核工业第二二建设有限公司82、中车长江车辆有限公司83、中国十五冶金建设集团有限公司84、武汉市水务集团有限公司85、湖北祥云集团86、武汉市燃气热力集团有限公司87、冠捷显示科技(武汉)有限公司88、富德生命人寿保险股份有限公司湖北分公司89、新力建设集团有限公司90、武汉市盘龙明达建筑有限公司91、赤东建设集团有限公司92、武汉工贸有限公司93、中国人民财产保险股份有限公司武汉市分公司94、远大医药(中国)有限公司95、湖北立晋钢铁集团有限公司96、武汉顺乐不锈钢有限公司97、汉江水利水电(集团)有限责任公司98、大冶华鑫实业有限公司99、航天电工集团有限公司100、长江勘测规划设计研究院此次湖北百强企业排行的上榜门槛从去年的46.2亿元提高至47.5亿元,刷新历史记录。

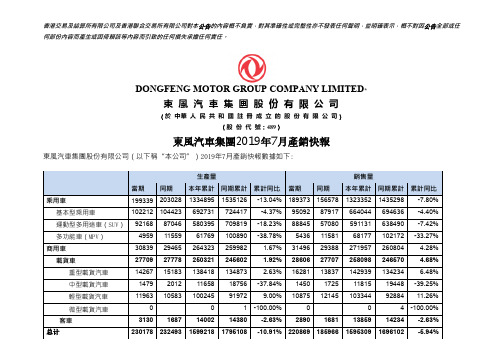

东风汽车集团2019年7月产销快报

香港交易及結算所有限公司及香港聯合交易所有限公司對本公告的內容概不負責,對其準確性或完整性亦不發表任何聲明,並明確表示,概不對因公告全部或任何部份內容而產生或因倚賴該等內容而引致的任何損失承擔任何責任。

DONGFENG MOTOR GROUP COMPANY LIMITED*東風汽車集團股份有限公司(於中華人民共和國註冊成立的股份有限公司)(股份代號:489)東風汽車集團2019年7月產銷快報東風汽車集團股份有限公司(以下稱“本公司”)2019年7月產銷快報數據如下:生產量銷售量當期同期本年累計同期累計累計同比當期同期本年累計同期累計累計同比乘用車19933920302813348951535126-13.04%18937315657813233521435298-7.80%基本型乘用車102212104423692731724417-4.37%9509287917664044694636-4.40%運動型多用途車(SUV)9216887046580395709819-18.23%8884557080591131638490-7.42%多功能車(MPV)49591155961769100890-38.78%54361158168177102172-33.27%商用車3083929465264323259982 1.67%3149629388271957260804 4.28%載貨車2770927778250321245602 1.92%2860627707258098246570 4.68%重型載貨汽車1426715183138418134873 2.63%1628113837142939134234 6.48%中型載貨汽車147920121165818756-37.84%145017251181519448-39.25%輕型載貨汽車1196310583100245919729.00%10875121451033449288411.26%微型載貨汽車001-100.00%004-100.00%客車313016871400214380-2.63%289016811385914234-2.63%总计23017823249315992181795108-10.91%22086918596615953091696102-5.94%上述銷量資料未經審核,亦未經本公司核數師確認,或會予以調整並有待最終確認。

东风汽车2019年三季度财务状况报告

东风汽车2019年三季度财务状况报告一、资产构成1、资产构成基本情况东风汽车2019年三季度资产总额为1,863,320.01万元,其中流动资产为1,444,664.98万元,主要分布在应收账款、应收票据、存货等环节,分别占企业流动资产合计的46.83%、25.44%和11.41%。

非流动资产为418,655.03万元,主要分布在长期投资和在建工程,分别占企业非流动资产的34.79%、13.57%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,863,320.01100.001,720,149.81100.002,281,644.79100.00流动资产1,444,664.9877.531,268,696.8273.761,556,881.2368.24长期投资145,633.26 7.82 204,804.25 11.91 140,152.83 6.14 固定资产0 0.00 0 0.00 400,214.97 17.54 其他273,021.77 14.65 246,648.74 14.34 184,395.76 8.082、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的47.68%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,444,664.98100.001,268,696.82100.001,556,881.23100.00存货164,826.73 11.41 162,442.94 12.80 296,282.25 19.03 应收账款676,560.76 46.83 470,309.01 37.07 343,466.15 22.06 其他应收款12,183.34 0.84 0 0.00 8,815.37 0.57 交易性金融资产162.17 0.01 0 0.00 0 0.00 应收票据367,530.31 25.44 307,742.59 24.26 492,345.87 31.62 货币资金155,404.44 10.76 176,921.79 13.95 222,635.93 14.30 其他67,997.24 4.71 151,280.48 11.92 193,335.66 12.423、资产的增减变化2019年三季度总资产为1,863,320.01万元,与2018年三季度的1,720,149.81万元相比有所增长,增长8.32%。

东风汽车财务分析

东风汽车财务分析一、引言东风汽车股份有限公司是中国领先的汽车制造企业之一,总部位于湖北省武汉市。

本文将对东风汽车的财务状况进行分析,包括利润状况、资产负债状况和现金流状况,以评估该公司的财务健康状况和经营绩效。

二、利润状况分析1. 营业收入分析根据东风汽车的财务报表,2019年公司的营业收入为XX亿元,较上一年增长了XX%。

增长的原因主要是销售量的增加和产品结构的优化。

2. 成本分析东风汽车的成本主要包括生产成本、销售费用、管理费用和财务费用等。

根据财务报表,2019年公司的总成本为XX亿元,较上一年增长了XX%。

其中,生产成本占比最大,销售费用和管理费用占比相对较小。

3. 利润分析根据财务报表,2019年东风汽车的净利润为XX亿元,较上一年增长了XX%。

该增长主要得益于销售收入的增加和成本控制的改善。

三、资产负债状况分析1. 资产分析东风汽车的资产主要包括流动资产和非流动资产。

根据财务报表,2019年公司的总资产为XX亿元,较上一年增长了XX%。

其中,流动资产占比较大,主要包括现金、应收账款和存货等。

2. 负债分析东风汽车的负债主要包括流动负债和非流动负债。

根据财务报表,2019年公司的总负债为XX亿元,较上一年增长了XX%。

其中,流动负债占比较大,主要包括应付账款和短期借款等。

3. 资本结构分析东风汽车的资本结构主要包括股东权益和负债。

根据财务报表,2019年公司的总股东权益为XX亿元,较上一年增长了XX%。

资本结构的稳定性对公司的财务健康状况具有重要影响。

四、现金流状况分析1. 经营活动现金流分析东风汽车的经营活动现金流主要来自销售收入和经营成本的结算。

根据财务报表,2019年公司的经营活动现金流为XX亿元,较上一年增长了XX%。

该增长主要得益于销售收入的增加和成本控制的改善。

2. 投资活动现金流分析东风汽车的投资活动现金流主要来自资本支出和投资收益。

根据财务报表,2019年公司的投资活动现金流为XX亿元,较上一年增长了XX%。

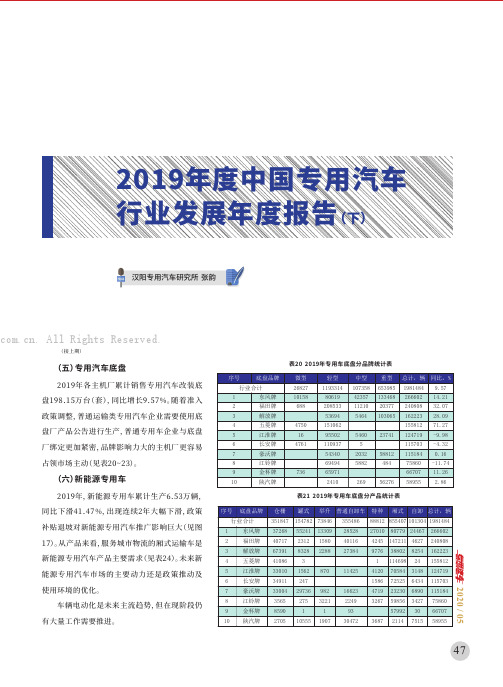

2019年度中国专用汽车行业发展年度报告(下)

40717 41086

2312 1580 3

40116

4245 147211 4627 240808

1

114289 24 155403

3 中国第一汽车集团有限公司

60536

8210 2253 20552

9365 35869 8116 144901

仓栅 罐式 举升 普通自卸车 特种 厢式 自卸 总计,辆

351847 154782 73846 355486 88812 855407 101304 1981484

37268 55241 13309 28528 27010 80779 24467 266602

40717 2312 1580 40116 4245 147211 4627 240808

2410

中型 107358 42357 11210 5464

5460 5

2032 5882

269

重型 总计,辆 同比,% 653985 1981484 9.57 133468 266602 14.21 20377 240808 32.07 103065 162223 28.09

155812 71.27 23741 124719 -9.98

表202019年专用⻋底盘分品牌统计表

序号

底盘品牌

行业合计

1

东风牌

2

福田牌

3

解放牌

4

五菱牌

5

江淮牌

6

长安牌

7

豪沃牌

8

江铃牌

9

金杯牌

10

陕汽牌

微型 26827 10158 688

4750 16 4761

东风汽车2019年三季度财务分析结论报告

东风汽车2019年三季度财务分析综合报告东风汽车2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为7,572.1万元,与2018年三季度的8,389.79万元相比有所下降,下降9.75%。

实现利润主要来自于对外投资所取得的收益。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2019年三季度营业成本为279,338.84万元,与2018年三季度的312,073.24万元相比有较大幅度下降,下降10.49%。

2019年三季度销售费用为17,164.51万元,与2018年三季度的14,509.99万元相比有较大增长,增长18.29%。

2019年三季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2019年三季度管理费用为14,137.63万元,与2018年三季度的23,521.19万元相比有较大幅度下降,下降39.89%。

2019年三季度管理费用占营业收入的比例为4.44%,与2018年三季度的6.81%相比有所降低,降低2.37个百分点。

企业经营业务的盈利水平出现较大幅度下降,应当关注管理费用控制的合理性和其他成本费用支出的过快增长。

本期财务费用为-1,510.45万元。

三、资产结构分析与2018年三季度相比,2019年三季度应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,东风汽车2019年三季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析东风汽车2019年三季度的营业利润率为2.41%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

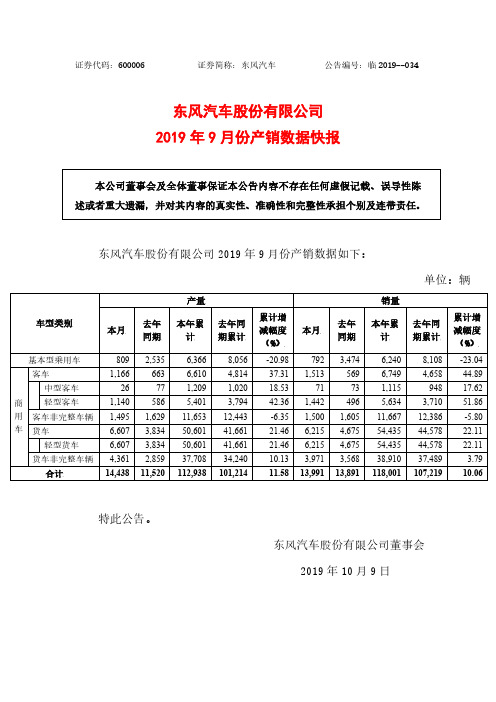

600006: 东风汽车2019年9月份产销数据快报

单位:辆

车型类别

基本型乘用车 客车

中型客车 商 轻型客车 用 客车非完整车辆 车 货车

轻型货车 货车非完整车辆

合计

本月

809 1,166

26 1,140 1,495 6,607 6,607 4,361 14,438

去年 同期

2,535 663 77 586

1,629 3,834 3,834 2,859 11,520

本月

792 1,513

71 1,442 1,500 6,215 6,215 3,971 13,991

去年 同期

3,474 569 73 496

1,605 4,675 4,675 3,568 13,891

销量

本年累 计

6,240 6,749 1,115 5,634 11,667 54,435 54,435 38,910 118,001

去年同 期累计

8,108 4,658

948 3,710 12,386 44,578 44,578 37,489 1023.04 44.89 17.62 51.86 -5.80 22.11 22.11

3.79 10.06

特此公告。

东风汽车股份有限公司董事会 2019 年 10 月 9 日

证券代码:600006

证券简称:东风汽车

公告编号:临 2019--034

东风汽车股份有限公司 2019 年 9 月份产销数据快报

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈 述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

东风汽车股份有限公司 2019 年 9 月份产销数据如下:

产量

本年累 计

6,366 6,610 1,209 5,401 11,653 50,601 50,601 37,708 112,938

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

东风汽车2019年经营成果报告

一、实现利润分析

1、利润总额

2019年实现利润为40,121万元,与2018年的49,195.5万元相比有较大幅度下降,下降18.45%。

实现利润主要来自于对外投资所取得的收益。

2、营业利润

3、投资收益

2019年投资收益为45,550.53万元,与2018年的60,494.5万元相比有较大幅度下降,下降24.70%。

4、营业外利润

2019年营业外利润为负261.73万元,与2018年负1,610.5万元相比亏损有较大幅度减少,减少83.75个百分点。

5、经营业务的盈利能力

从营业收入和成本的变化情况来看,2019年的营业收入为

1,352,014.06万元,比2018年的1,442,063.14万元下降6.24%,营业成本为1,189,945.63万元,比2018年的1,276,999.11万元下降6.82%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。

实现利润增减变化表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

营业收入1,352,014.0

6

-6.24

1,442,063.1

4

-21.2

1,830,087.7

7

实现利润40,121 -18.45 49,195.5 513.81 -11,888.35 0 营业利润40,382.72 -20.52 50,806 665.09 -8,990.8 0

投资收益45,550.53 -24.7 60,494.5 36.04 44,467.06 0 营业外利润-261.73 83.75 -1,610.5 44.42 -2,897.54 0

二、成本费用分析

1、成本构成情况

2019年东风汽车成本费用总额为1,303,790.99万元,其中:营业成本为1,189,945.63万元,占成本总额的91.27%;销售费用为71,857.49万元,占成本总额的5.51%;管理费用为45,107.09万元,占成本总额的3.46%;财务费用为-4,402.73万元,占成本总额的-0.34%;营业税金及附加为5,679.37万元,占成本总额的0.44%。

成本构成表(占成本费用总额的比例)

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额1,303,790.9

9

100.00

1,409,923.6

2

100.00

1,887,988.1

5

100.00

营业成本1,189,945.6

3

91.27

1,276,999.1

1

90.57

1,634,311.2

8

86.56

销售费用71,857.49 5.51 59,586.44 4.23 101,860.46 5.40 管理费用45,107.09 3.46 45,724.13 3.24 110,120.8 5.83 财务费用-4,402.73 -0.34 -2,903.51 -0.21 -1,141.74 -0.06 营业税金及附加5,679.37 0.44 6,122.63 0.43 22,204.89 1.18。